Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Les déséquilibres macroéconomiques Les crises financières

ESH ECE Camille Vernet Nicolas Danglade

2

1. Le fonctionnement du système financier : rappels 1

1. Le fonctionnement du système financier : rappels 1.1 finance intermédiée et finance directe à partir de la définition de Gurley et Shaw

3

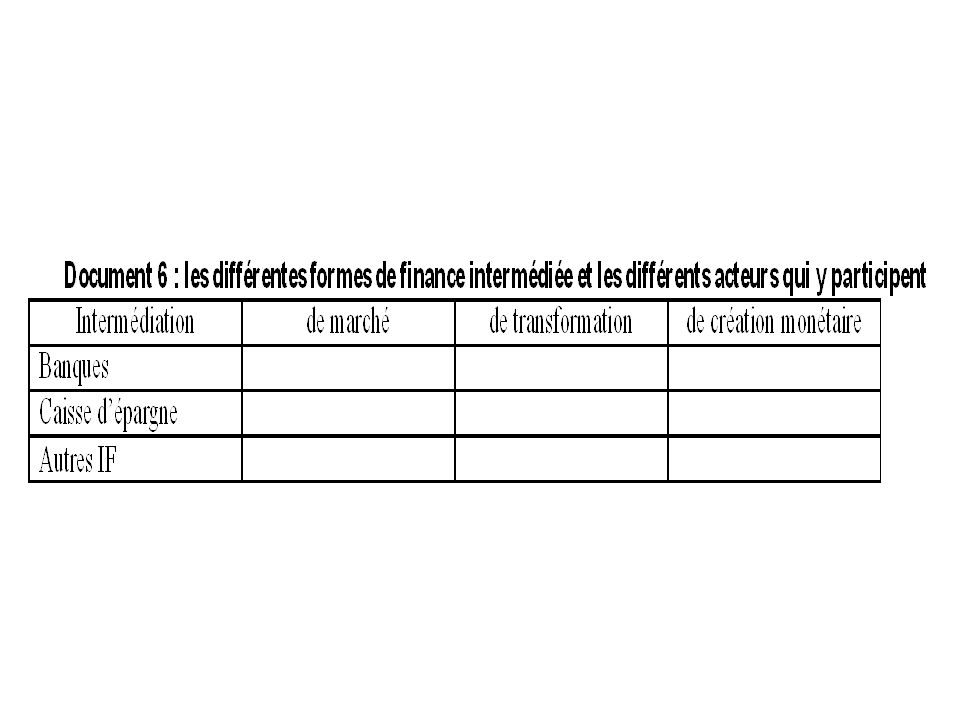

1.2 Les différentes formes et les différents acteurs de l’intermédiation

5

1.3 Pourquoi le financement ne se fait-il pas directement par le marché ? Quelles sont les limites du financement direct?

7

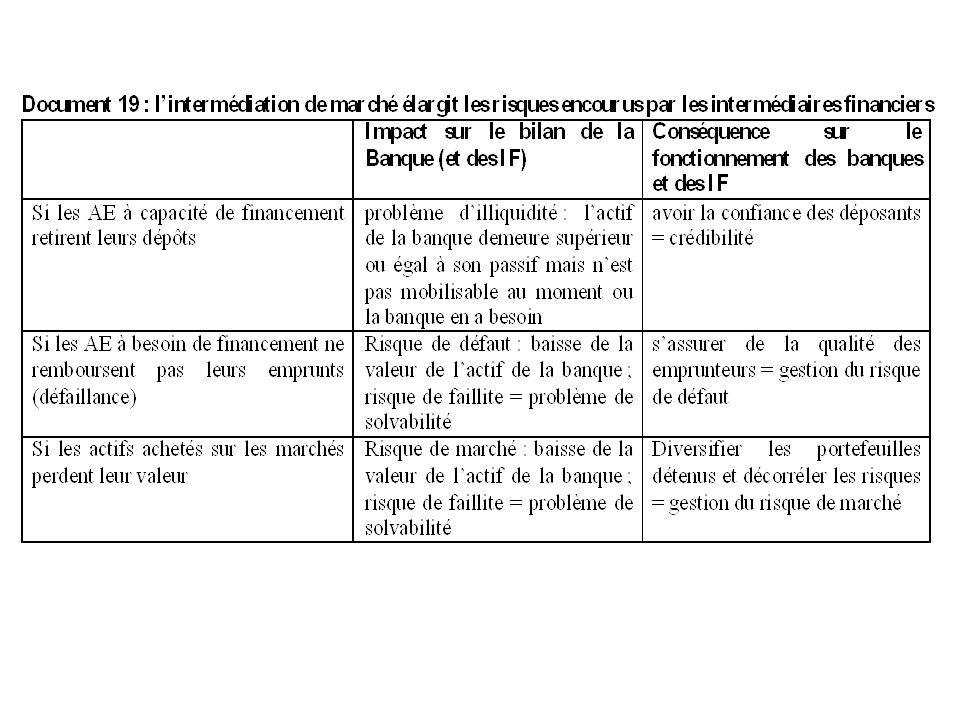

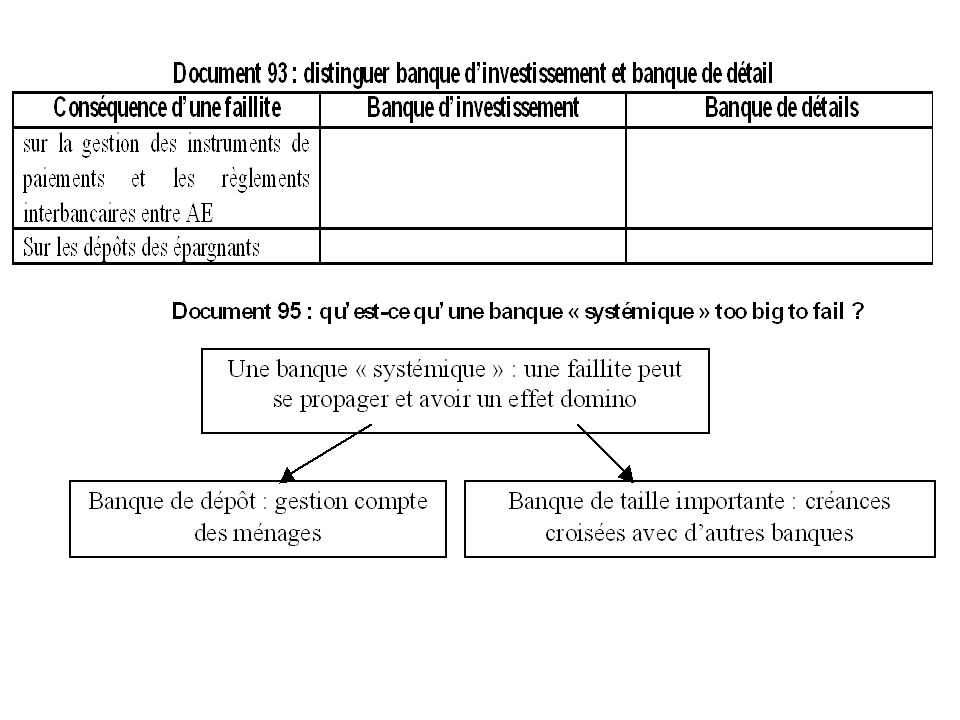

1.4 Les risques encourus par les intermédiaires financiers

9

1.5 Pourquoi l’intermédiation de marché s’est-elle développée?

11

En résumé : transformation du financement et rôle des banques

Les banques : acteurs centrales du système financier Intermédiation de bilan de marché Risques : - d’illiquidité - de défaut Risque : de marché

12

2. Les crises financières : définition et approche historique 2

2. Les crises financières : définition et approche historique 2.1 Les différents types de crises financières: crise bancaire, frictions financières et crises de change

14

2.2 Les crises financières : une histoire ancienne

15

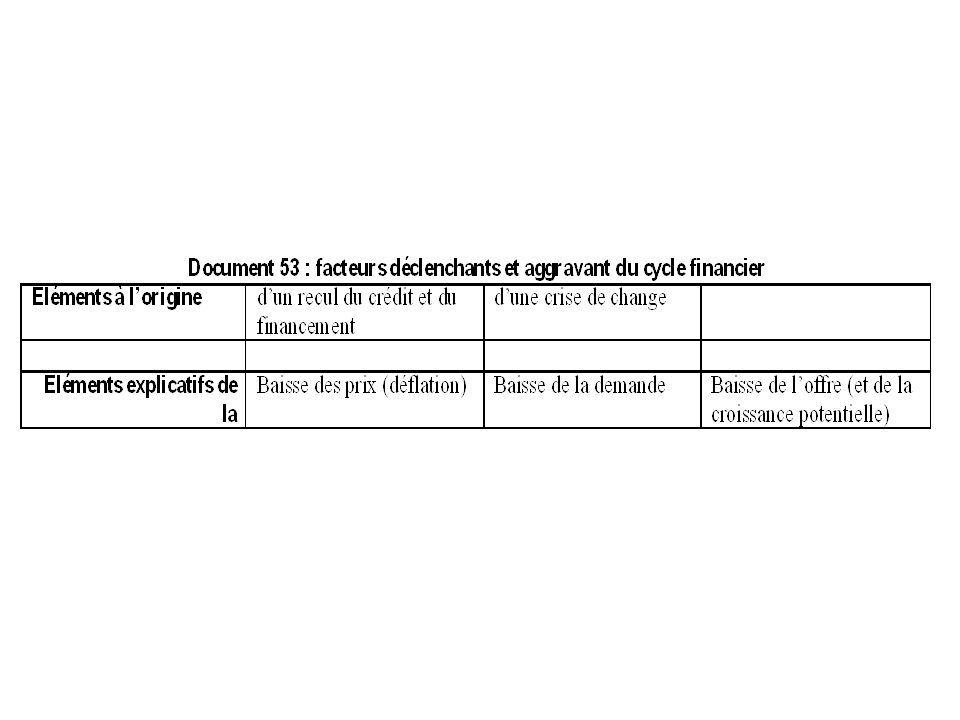

3. Pourquoi les crises financières. 3

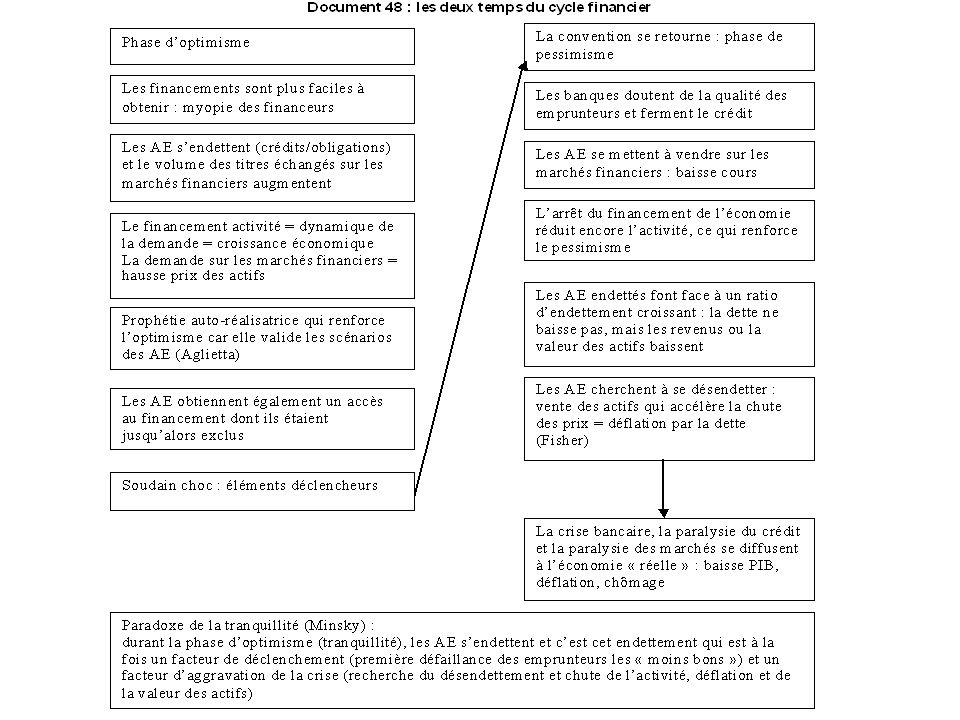

3. Pourquoi les crises financières ? 3.1 Le système financier est intrinsèquement instable: l’existence d’un cycle financier Dans un univers d’incertitude: la nécessité d’une représentation commune de l’avenir

16

3.1.2 Comment se construit ce scénario de l’avenir (la convention) ?

")

17

Conclusion: la dynamique du système financier est cyclique

Décisions Incertitude Convention Cycle

18

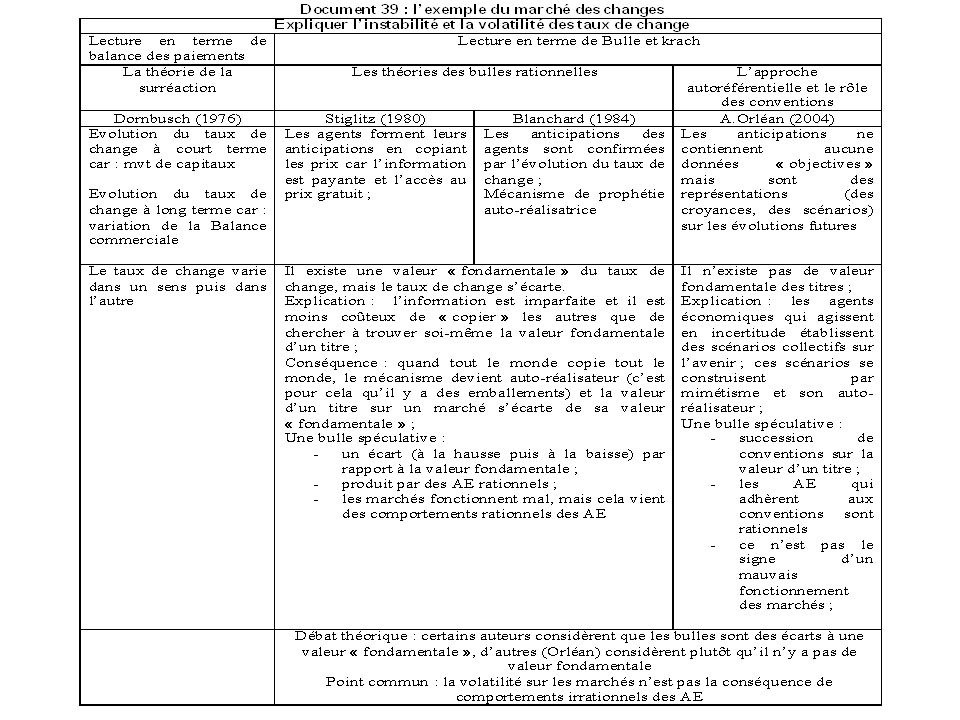

3.1.3 La volatilité des marchés expliquée par les changements de convention : l’exemple du marché des changes et des bulles spéculatives

20

Volatilité des cours sur le marché des changes (ou des actifs en général) ?

Information imparfaite Décisions Incertitude Convention Ceux qui ont moins d’informations que les autres copies ceux qui en ont plus Volatilité / Cycle (très court terme / court terme) Mimétisme auto-réalisateur

Mimétisme auto-réalisateur.")

21

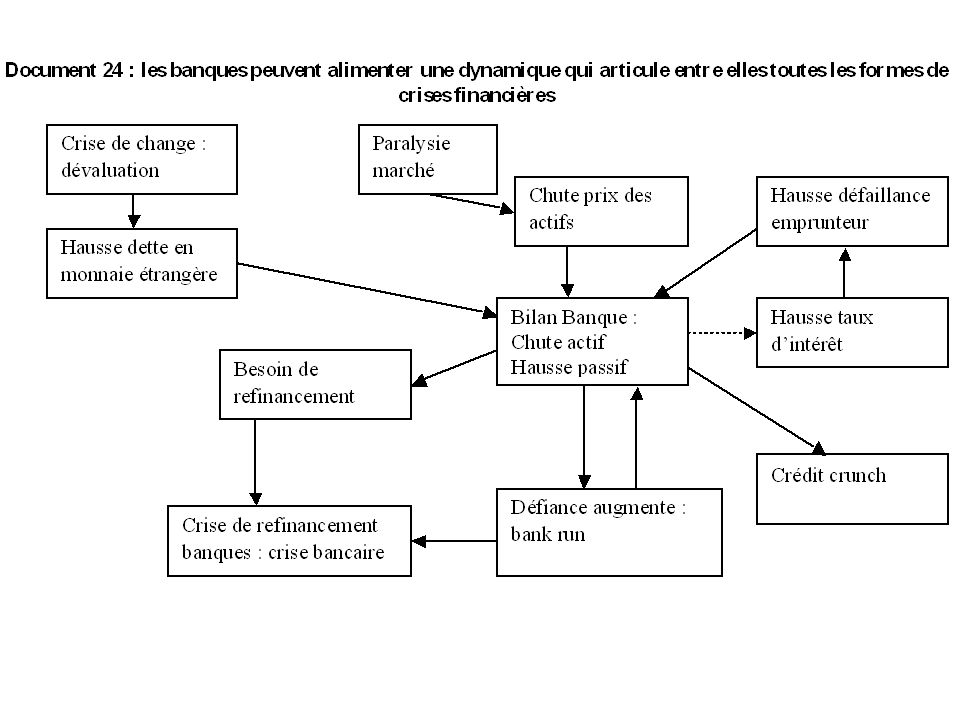

3.1.4 La dynamique du cycle financier : la finance est pro-cyclique

24

3.2 Les transformations/ évolutions récentes des marchés financiers ont rendu le système financier à la fois plus efficient et plus fragile Les innovations financières renforcent l’aléa moral, fragilisent le bilan des banques , accentuent la volatilité des marchés et les risques de krach La globalisation financière fragilisent aussi le système financier en faisant apparaître des acteurs systémiques et des chocs systémiques Développement de nouveaux acteurs moins régulés que les banques : le shadow banking Le fonctionnement du SFI et du SMI fragilisent le SF en raison des transferts d’épargne vers les Etats-Unis

25

3.2.1 à 3.2.3 Des innovations qui fragilisent le système financier

26

3.2.4 La globalisation qui fragilise le système financier

27

3.2.5 Des nouveaux acteurs qui fragilisent le système financier

28

3.2.5 Le fonctionnement du SFI et du SMI fragilise le système financier

29

Un système financier plus fragile

Plus de risques pris Des normes comptables pro-cycliques Des instruments financiers pro-cycliques Plus d’interdépendance entre marchés Plus d’acteurs systémiques Plus d’acteurs moins ou pas régulés Liquidité internationale

31

4. La crise des subprimes

34

5. Stabilisation et régulation du système financier 5

5. Stabilisation et régulation du système financier 5.1 Stabiliser le système financier en situation de crise La banque centrale fournit de la liquidité lorsque le marché interbancaire est paralysé : le rôle de prêteur en dernier ressort

35

5.1.2 Le rôle de PDR est aussi endossé par l’Etat

France Création de la société de financement de l’économie française SFEF Société de prise de participation de l’Etat Émission de titres Prêts aux banques qui ont des besoins de liquidités Recapitalisation Nationalisation Etats-Unis : 500 milliards $ entre 2007 et 2009 Zone euro: 230 milliards $ Grande Bretagne : 150 milliards de $ Prêts

36

PDR, la répartition des rôles BC et Etats

37

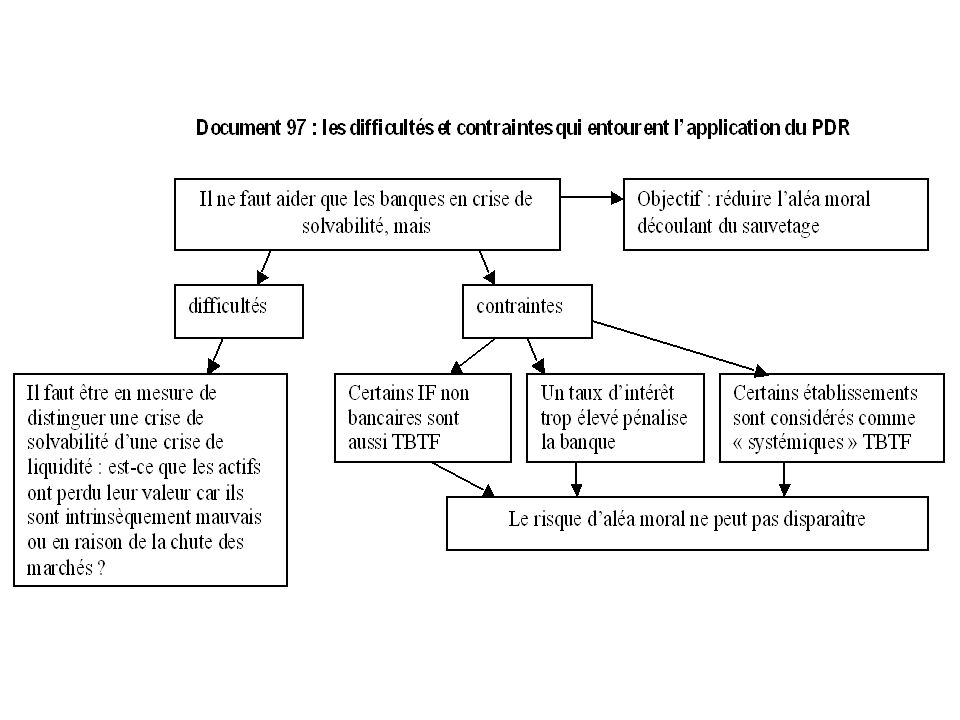

5.1.3 La pratique du PDR: quelles difficultés et contraintes ?

41

5. 2 Stabiliser le système financier lorsque la crise dure 5. 2

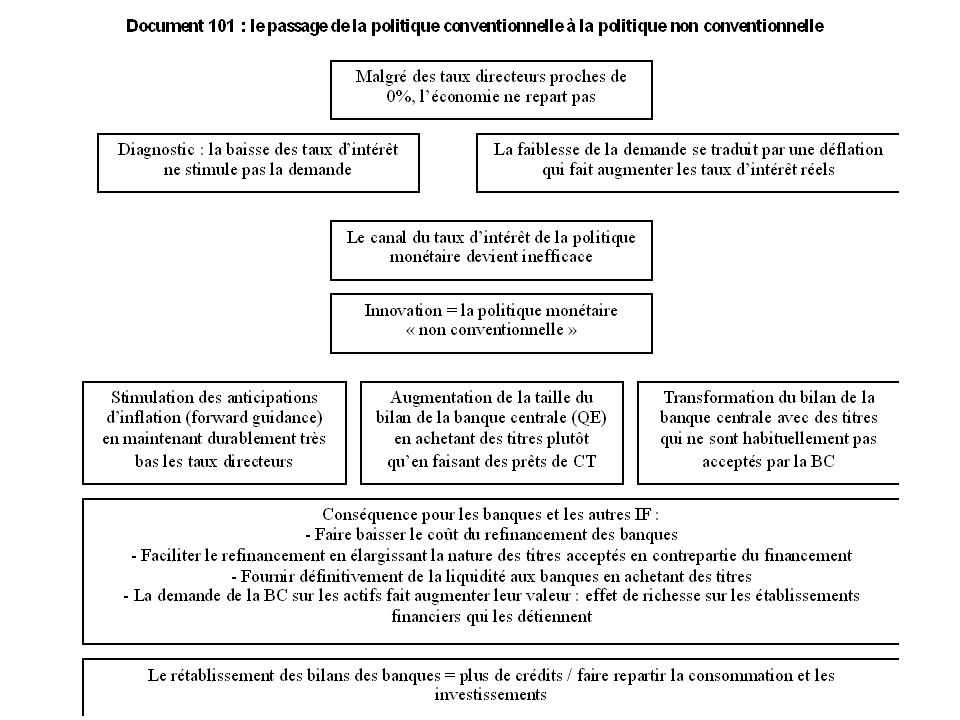

5.2 Stabiliser le système financier lorsque la crise dure Des politiques monétaires conventionnelles aux politiques monétaires non conventionnelles

42

Des taux zéro sans impact sur l’activité (fin 2007- début 2008)

")

44

Mise en œuvre du QE aux USA : quel effet ?

45

5.2.2 L’énorme quantité de liquidité injectée dans le système financier est utile mais ne « ressort » pas dans l’économie

46

Le prix de certains actifs augmentent : le cas des Etats-Unis

47

Les PMNC : quel(s) résultat(s)?

résultat(s)")

48

5.2.3 Les politiques monétaires ultra accommodantes posent des difficultés lorsqu’elles durent

49

La sortie des PM ultra accommodantes conduit à un dilemme

50

5.3 La stabilité financière: un nouvel objectif pour la politique monétaire ?

51

L’objectif de stabilité du système financier et les politiques monétaires ultra-accommodantes

Des réponses à certaines formes de crises financières: lorsque le marché interbancaire est complètement bloqué lorsque le spectre déflationniste menace Aliment une liquidité ultra abondante : Qui provoque l’apparition de nouveaux cycles financiers (soit gonflement prix actifs – nouvelles bulles après 2009 – soit stimulation du crédit comme par exemple après 2001) Nécessaire Comment éviter ?

Nécessaire. Comment éviter")

52

Comment atteindre ce nouvel objectif de la politique monétaire ?

53

5. 4 Superviser (réguler) le système financier 5. 4

5.4 Superviser (réguler) le système financier Le cadre microprudentiel de la supervision Objectif et instruments de la supervision microprudentielle

le système financier Le cadre microprudentiel de la supervision Objectif et instruments de la supervision microprudentielle.")

54

5.4.1.2 Les limites de la supervision microprudentielle

55

5. 4. 2 La nécessité d’une supervision macroprudentielle 5. 4. 2

5.4.2 La nécessité d’une supervision macroprudentielle Objectifs

58

5.4.2.2 Les instruments de supervision macroprudentielle

Présentations similaires

Plan Annuel de Formation Versailles 28 mars 2013.>")