Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Risque, portefeuille et diversification

Références bibliographiques : Varian ~ Chapitre 12 Samuelson-Nordhaus ~ Chapitre 12 A

2

Les conséquences de nos actions présentes sont généralement inconnues.

la prise de risque est inévitable. nouvelles technologies transferts de matières dangereuses productivité d ’un jeune travailleur engagé… qualité d ’un produit consommé (œufs, sang, amiante,…) Comment ces incertitudes affectent la structure des transactions dans l’économie ? Question préliminaire : comment les individus se comportent-ils en présence d’incertitude?

Comment ces incertitudes affectent la structure des transactions dans l’économie Question préliminaire : comment les individus se. comportent-ils en présence d’incertitude")

3

Caractérisation du risque : les probabilités

La probabilité d’un événement est la fréquence relative de l’occurrence de celui-ci. Normalisation : proba événement impossible = 0 proba événement certain = 1 Exemple : proba tirer le chiffre 4 au dé = 1/6 Règles des probabilités : Proba = proba + proba - proba Règles de Bayes : actualisation des probabilités en fonction de nouvelles informations.

4

Je vous propose de jouer à la loterie suivante :

Théorie de la décision Je vous propose de jouer à la loterie suivante : 200 1/2 1/2 -100 proba gagner 200 = 1/2 proba perdre = 1/2

5

prix de réserve pour une loterie.

Théorie de la décision (suite) En moyenne, si on répète ce jeu un grand nombre de fois... vous obtiendrez 50 est l ’espérance de Combien êtes-vous prêt à payer pour participer à cette loterie? prix de réserve pour une loterie.

En moyenne, si on répète ce jeu un grand nombre de fois... vous obtiendrez. 50. est l ’espérance de. Combien êtes-vous prêt à payer. pour participer à cette loterie prix de réserve pour une loterie.")

6

Conséquences sur les comportements ?

Neutralité au risque Hypothèse 1 : les agents économiques sont prêts à payer au plus l’espérance de gain (neutralité au risque). ils sont indifférents entre et Conséquences sur les comportements ?

. ils sont indifférents entre. et. Conséquences sur les comportements")

7

Quelle est la composition optimale du portefeuille?

Neutralité au risque (suite) Choix du portefeuille Soient 2 actifs : A est sans risque, rendement = 0% 1/2 +200% B est risqué, rendement 1/2 -100% Quelle est la composition optimale du portefeuille? Comme l’espérance de rendement de B (50%) est supérieure à l ’espérance de rendement de A (0%), il faut investir tout son capital dans B !

Choix du portefeuille. Soient 2 actifs : A est sans risque, rendement = 0% 1/ % B est risqué, rendement. 1/ % Quelle est la composition optimale du portefeuille Comme l’espérance de rendement de B (50%) est. supérieure à l ’espérance de rendement de A (0%), il faut investir tout son capital dans B !")

8

accident responsable dans l’année = 25%

Choix d’assurance Proba accident responsable dans l’année = 25% Perte en cas d ’accident = 1/4 3/4 ? Vous avez la possibilité de vous assurer à 100% en « dommage » pour une prime de Acceptez-vous?

9

« Marchands de journaux »

Prix d ’achat du journal = 3 francs Prix de vente du journal = 5 francs Demande de journal Probabilité ,1 ,1 ,2 ,2 ,2 ,2

10

Combien de journaux faut-il commander ?

Espérance de profit 1 0,9(5-3)+0,1 (-3)=1,5 2 0,8(4)+0,1(-1)+0,1(-6)=2,5 3 0,6(6)+0,2(1)+0,1(-4)+0,1(-9)=2,5 4 1,5 5 -0,5 Optimum = commander 2 ou 3 journaux. Illustrations : problème de flux tendus. overbooking dans les réservations

+0,1 (-3)=1, ,8(4)+0,1(-1)+0,1(-6)=2, ,6(6)+0,2(1)+0,1(-4)+0,1(-9)=2, , ,5. Optimum = commander 2 ou 3 journaux. Illustrations : problème de flux tendus. overbooking dans les réservations.")

12

Problèmes liés à l’hypothèse 1

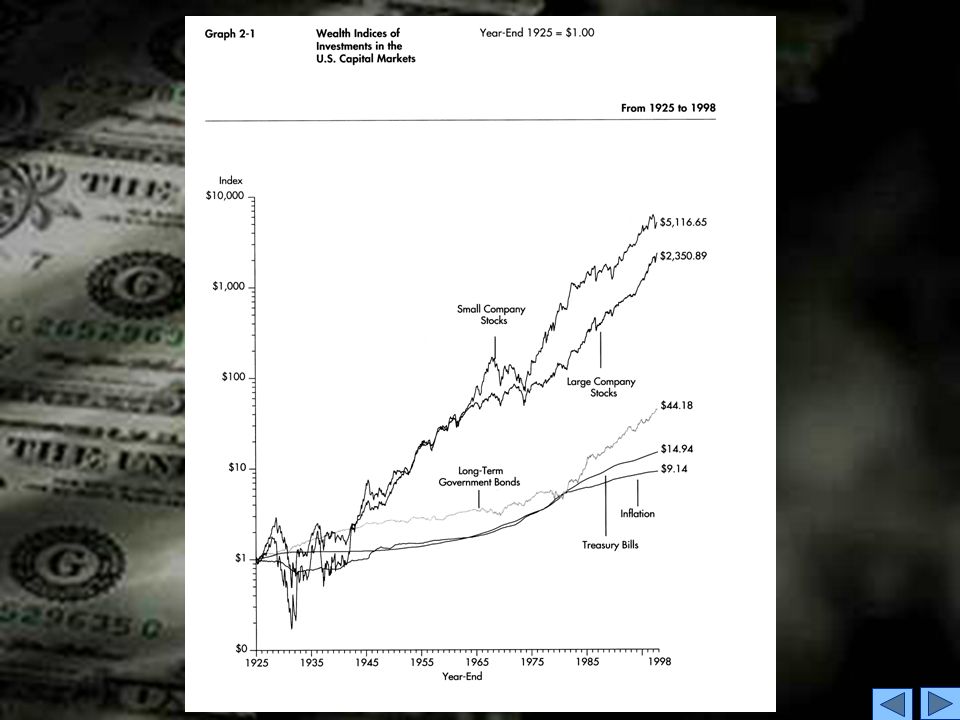

les investisseurs investissent dans des actifs sans risque malgré leur rendements inférieurs sur le siècle : obligation 1% action 8% les conducteurs achètent de l’assurance dommage le paradoxe de St Petersbourg

13

Quel est votre prix de réserve pour cette loterie ?

Jeu de St Petersbourg On va tirer une pièce autant de fois qu’il est nécessaire pour obtenir « face » pour la première fois... Gain si k tirages = 2k pile au premier tirage gain = 2 pile seulement au 2ème tirage gain = 4 pile seulement au 3ème tirage gain = 8 pile seulement au 4ème tirage gain = Quel est votre prix de réserve pour cette loterie ?

14

Je préfère (strictement) recevoir 50 avec certitude que de jouer Z .

Hypothèse 2 : Les agents tiennent compte non seulement de l ’espérance de gain, mais aussi du degré de risque qu’ils prennent. De plus, ils éprouvent de l’aversion pour le risque. Aversion pour le risque : Je préfère (strictement) recevoir 50 avec certitude que de jouer Z .

recevoir 50 avec certitude que de jouer Z .")

15

Plus généralement, entre deux loteries de même espérance, je préfère la moins risquée.

300 300 1/4 1/2 1/2 150 1/2 1/4 on a transféré de la masse de probabilité de l ’événement intermédiaire vers les éléments extrêmes, tout en maintenant l ’espérance inchangée.

16

Diversification B C Soient deux actifs risqués, B et C.

Les rendements de B et C sont indépendants. 200% 200% 1/2 1/2 B C 1/2 1/2 -100% -100%

17

Diversification (suite)

Si on investit 100 dans B, la richesse finale est distribuée comme : 300 1/2 1/2

18

Diversification (suite)

Si on diversifie en investissant plutôt 50 dans B et 50 dans C, la richesse finale est distribuée comme: 300 1/4 1/2 150 1/4

19

Diversification (suite)

est préféré à par tous les investisseurs qui éprouvent de l’aversion pour le risque. Préférence pour la diversification.

Présentations similaires