Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La crise des subprimes est-elle une crise financière comme les autres?

Antoine Hémon, Nicholas McSpedden-Brown, Gabriel Sklenard

2

Introduction Une perception de la crise évolutive :

Une crise générique Une crise spécifique Des effets inédits CCL Introduction Une perception de la crise évolutive : D’un simple « réajustement », En passant par une bulle Une crise « normale », comme les autres Puis, aggravation de la situation Complexification de la situation financière et monétaire Multiplication des conséquences économiques Interventions des banques centrales et des États Vers une crise plus profonde, systémique

3

Introduction Une crise financière : À quelles crises les comparer?

générique Une crise spécifique Des effets inédits CCL Introduction Une crise financière : Considérer le cycle dans son ensemble À quelles crises les comparer? Cycle financier depuis 1987 Crise de 29 & Grande Dépression Se concentrer sur les crises des pays développés

4

Introduction Une formulation heuristique :

Une crise générique Une crise spécifique Des effets inédits CCL Introduction Une formulation heuristique : « Comme les autres » … … conduit à retrouver les caractéristiques de la crise des subprimes dans d’autres crises (innovation financière…) Cheminement vers l’idée d’un schéma commun Une conclusion intermédiaire contre-intuitive Mais : Différences d’ampleur, de degré Conjonction d’éléments autrefois disparates Une crise originale?

Cheminement vers l’idée d’un schéma commun. Une conclusion intermédiaire contre-intuitive. Mais : Différences d’ampleur, de degré. Conjonction d’éléments autrefois disparates. Une crise originale")

5

I- Une crise générique Qui s’inscrit dans une logique commune

Introduction Une crise générique Une crise spécifique Des effets inédits CCL I- Une crise générique Qui s’inscrit dans une logique commune Signes avant, pendant, et après M. Aglietta [2008] : cycle avec une interaction endettement/prix des actifs Changement de régime de crédit dérapage 3 éléments exacerbent le cercle vicieux La valorisation « mark to market » Les règles prudentielles procycliques Le transfert de risque via la titrisation / produits dérivés Toutes les crises des deux dernières décennies présentent ces caractéristiques

6

Introduction Une crise générique Une crise spécifique Des effets inédits CCL I- Une crise générique R. Reinhart et K. Rogoff [2008] : analyse des cinq grandes crises des dernières décennies Une logique commune (I. Fisher [1933]) : Emballement du crédit l’espoir d’enrichissement par la hausse du prix des actifs retournement du marché déflation La crise des subprimes échappe-t-elle à la règle?

: Emballement du crédit. l’espoir d’enrichissement par la hausse du prix des actifs. retournement du marché. déflation. La crise des subprimes échappe-t-elle à la règle")

7

Introduction Une crise générique Une crise spécifique Des effets inédits CCL I- Une crise générique C. Kindleberger [1996] : schéma d’un cycle financier endogène en cinq phases Essor, Euphorie, Paroxysme et retournement, Reflux et instauration du pessimisme, Déflation et restructuration des bilans Phase d’innovation/libéralisation financière Majorité des crises suivie de libéralisation innovation Ex. Krach boursier 1987 : programmes informatiques de vente Cas des subprimes : complexification des produits dérivés et de titrisation

8

I- Une crise générique Essor

Introduction Une crise générique Une crise spécifique Des effets inédits CCL I- Une crise générique Essor Entamé par une libéralisation/innovation financière Expansion du crédit Investissement réel Croissance robuste, qui finance lui-même l’expansion du crédit. Expansion du crédit Anticipations optimistes Hausse du prix des actifs Cas des subprimes : cette phase aurait débuté milieu années 1990 Régime de crédit basé sur revenus des emprunteurs

10

I- Une crise générique Euphorie

Introduction Une crise générique Une crise spécifique Des effets inédits CCL I- Une crise générique Euphorie Changement du régime de crédit, basé sur valeur de marché de la richesse anticipée Exacerbée par : valorisation « mark to market » et règles prudentielles « délibérément » procycliques Processus circulaire : emballement du crédit + accélération de la hausse des prix des actifs surendettement et sous-évaluation du risque Cas des subprimes : en 2006, le degré d’endettement des ménages américains à 100%. Agences de notation qui n’ont pas baissé leurs notes

12

I- Une crise générique Paroxysme & Retournement

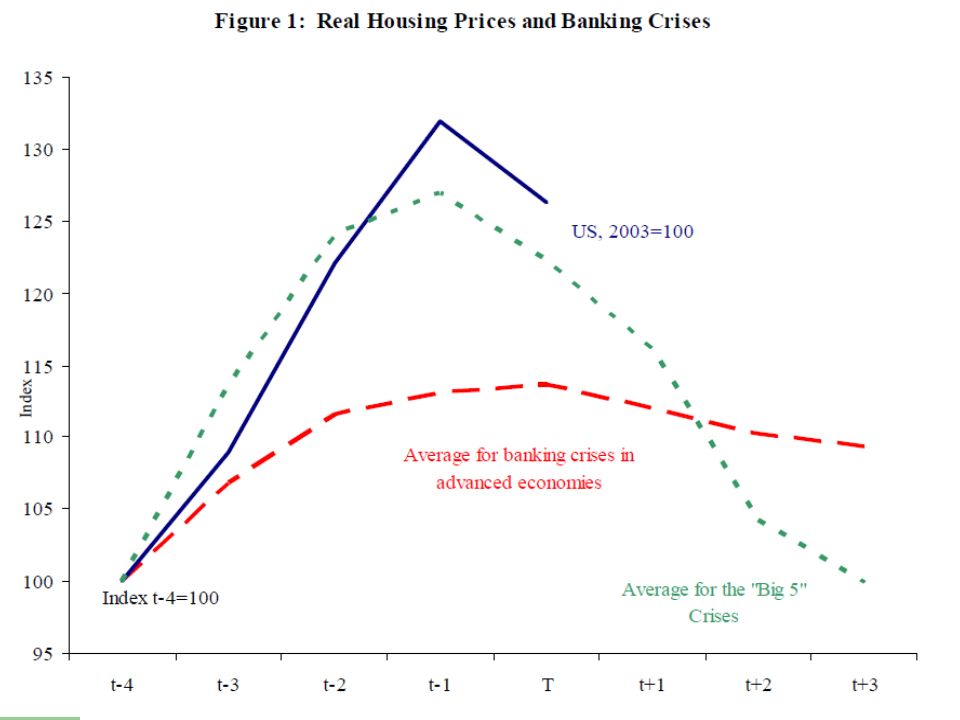

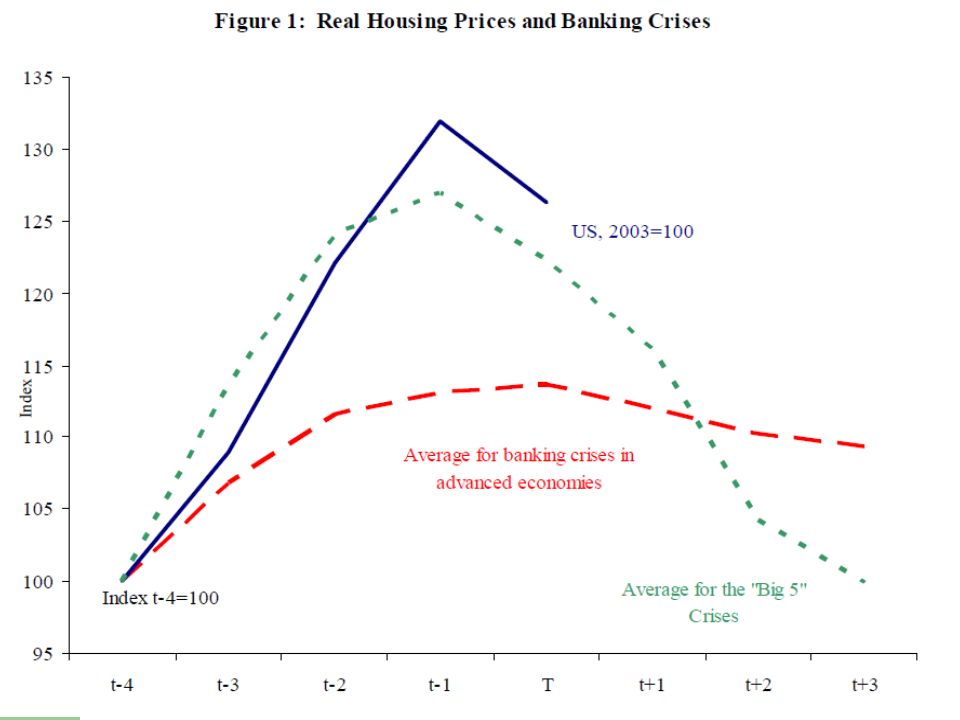

Introduction Une crise générique Une crise spécifique Des effets inédits CCL I- Une crise générique Paroxysme & Retournement Accroissement des leviers d’endettement à cause de hausse spéculative des valeurs mises en garantie fragilisation des bilans Événement fortuit retournement des anticipations Cas des subprimes : baisse brutale des notes des agences de notation face au retournement du marché immobilier (prix baissent plus de 20%) juin 2007 : premier déclassement par une agence instauration du pessimisme

juin 2007 : premier déclassement par une agence. instauration du pessimisme.")

14

I- Une crise générique Reflux & Pessimisme

Introduction Une crise générique Une crise spécifique Des effets inédits CCL I- Une crise générique Reflux & Pessimisme Baisse soudaine du prix des actifs préférence totale pour la liquidité + dégradation de la notation et défaillance des ménages (prêts rendus non performants) Credit crunch généralisé et déflation Déflation également alimentée par ventes massives d’actifs Cas des subprimes : la baisse des prix des actifs n’est ni plus ni moins brutale que les autres crises

Credit crunch généralisé et déflation. Déflation également alimentée par ventes massives d’actifs. Cas des subprimes : la baisse des prix des actifs n’est ni plus ni moins brutale que les autres crises.")

16

I- Une crise générique Désendettement

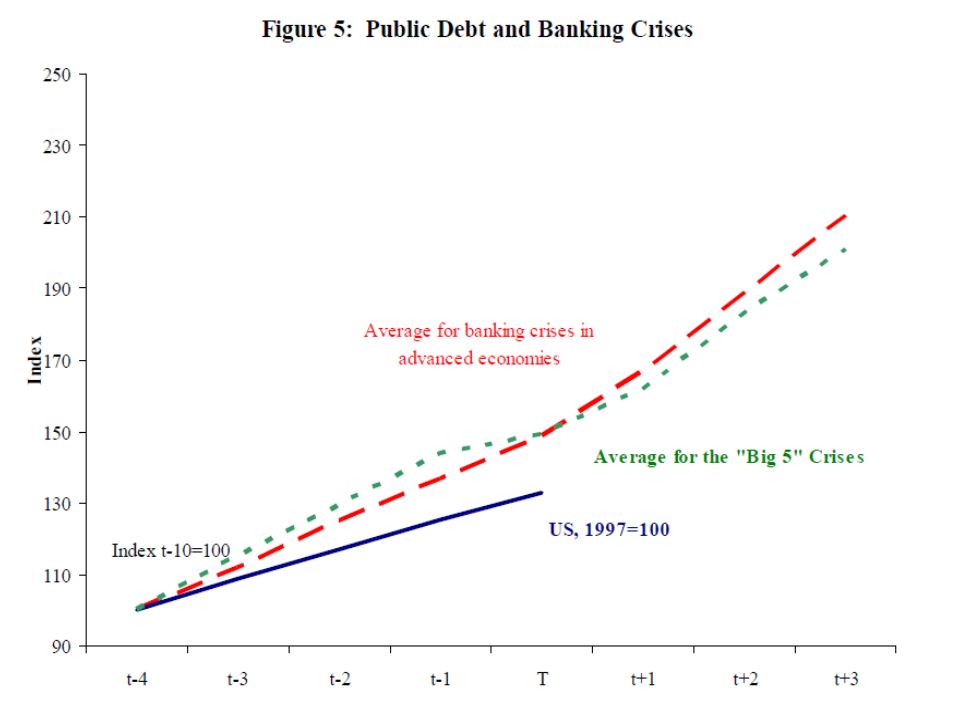

Introduction Une crise générique Une crise spécifique Des effets inédits CCL I- Une crise générique Désendettement Vente massive des actifs pour se désendetter mais : baisse rapide des prix des actifs et donc la déflation fait augmenter la valeur réelle de la dette (Fisher) contraction de la dépense privée par tous ceux qui veulent se désendetter , ce qui ronge les revenus nécessaires au remboursement Le désendettement ne rattrape pas les prix nombreuses faillites Après faillites, récession, et chômage, la croissance peut recommencer Cas des subprimes : faillites de nombreuses banques, chômage de 4,5% en juin 2007 à 8,1% aujourd’hui

contraction de la dépense privée par tous ceux qui veulent se désendetter , ce qui ronge les revenus nécessaires au remboursement. Le désendettement ne rattrape pas les prix nombreuses faillites. Après faillites, récession, et chômage, la croissance peut recommencer. Cas des subprimes : faillites de nombreuses banques, chômage de 4,5% en juin 2007 à 8,1% aujourd’hui.")

18

II- Une crise spécifique dans les détails

Introduction Une crise générique Une crise spécifique Des effets inédits CCL II- Une crise spécifique dans les détails La crise des subprimes, crise générique dans l’histoire du capitalisme financier… Mais qui: présente un canal spécifique s’inscrit dans un contexte macro singulier

19

II- Une crise spécifique dans les détails

Introduction Une crise générique Une crise spécifique Des effets inédits CCL II- Une crise spécifique dans les détails Le contexte macroéconomique peut être caractérisé par les 6 faits stylisés suivants: Une ample liquidité mondiale Une baisse globale de l’inflation Une expansion globale du crédit Une baisse généralisée des primes de risque Une baisse des taux d’intérêt de long terme Une augmentation des prix des actifs CAE [2008]

20

II- Une crise spécifique dans les détails

Introduction Une crise générique Une crise spécifique Des effets inédits CCL II- Une crise spécifique dans les détails L’instabilité macro masquée par une croissance soutenue et une inflation basse: Un« paradoxe de la tranquillité » doublée d’un « paradoxe de la crédibilité » Quand la crise des subprimes échappe au modèle de Fisher (in R. Boyer [1988]) les stabilisateurs n’ont pas agis.

les stabilisateurs n’ont pas agis.")

21

II- Une crise spécifique dans les détails

Introduction Une crise générique Une crise spécifique Des effets inédits CCL II- Une crise spécifique dans les détails Un canal spécifique aux subprimes: Absence du canal traditionnel « innovation technologique » Un canal financier… l’allongement inédit de la chaîne de titrisation sur crédit hypothécaire une complexification élevée des produits dérivés (CDO, CDS,ABS…) … sur fond idéologique de promotion d’un capitalisme de propriétaires

… sur fond idéologique de promotion d’un capitalisme de propriétaires.")

22

II- Une crise spécifique dans les détails

Introduction Une crise générique Une crise spécifique Des effets inédits CCL II- Une crise spécifique dans les détails Une conjonction d’innovations financières au service d’un boom immobilier inédit: un contexte favorable: l’abandon du Glass-Steagle Act fin des années 1990 Un processus de titrisation ambitieux qui fait la part belle aux dérivés de crédit (CDO,CDS…) Un stade ultime dans le processus de désintermédiation bancaire De nouveaux acteurs : hedge funds & assurance Une défaillance massive des agences de notation

Un stade ultime dans le processus de désintermédiation bancaire. De nouveaux acteurs : hedge funds & assurance. Une défaillance massive des agences de notation.")

23

II- Une crise spécifique dans les détails

Introduction Introduction Une crise générique Une crise générique Une crise spécifique Une crise spécifique Des effets inédits Des effets inédits CCL II- Une crise spécifique dans les détails Analyse des crédit hypothécaires subprimes: Le pooling des crédits subprimes Le phénomène de tranching L’identité des détenteurs des crédits titrisés

24

II- Une crise spécifique dans les détails

Introduction Une crise générique Une crise spécifique Des effets inédits CCL II- Une crise spécifique dans les détails Le pooling des crédits subprimes: Dissémination du risque Recours aux véhicules spéciaux (SIV, SPV) Un problème traditionnel: l’aléa moral La vulnérabilité à un choc macro global Fragilité des hypothèses sous-jacentes Défaillance massive des agences de notation dans l’évaluation du pooling

Un problème traditionnel: l’aléa moral. La vulnérabilité à un choc macro global. Fragilité des hypothèses sous-jacentes. Défaillance massive des agences de notation dans l’évaluation du pooling.")

25

II- Une crise spécifique dans les détails

Introduction Une crise générique Une crise spécifique Des effets inédits CCL II- Une crise spécifique dans les détails Le phénomène de tranching: Au passif du SIV: des titres émis en contrepartie du pool Le tranching, un moyen ingénieux pour tenir compte de la diversité des profils de risque… Mais vulnérabilité à un risque macro global Une spécificité cruciale: la nature endogène du risque pesant sur ces dérivés de crédit Agence de notation: conflit d’intérêt massif (C. de Boissieu [2008])

")

26

II- Une crise spécifique dans les détails

Introduction Une crise générique Une crise spécifique Des effets inédits CCL II- Une crise spécifique dans les détails L’identité des détenteurs des crédits titrisés: Détenteurs très peu liquides Recours à l’émission de titres courts Titrisation au second degré Problèmes posés par les hedge funds Consécration de la « banque hors les murs » Allongement de la chaîne de titrisation = augmentation de l’asymétrie d’information

27

II- Une crise spécifique dans les détails

Introduction Une crise générique Une crise spécifique Des effets inédits CCL II- Une crise spécifique dans les détails Apparition d’une bulle inédite sur les dérivés de crédit (D. Thesmar, [2008] ) Une titrisation incontrôlée vulnérable au risque systémique Les effets procycliques du « fair value » : une aggravation mécanique de la crise.

Une titrisation incontrôlée vulnérable au risque systémique. Les effets procycliques du « fair value » : une aggravation mécanique de la crise.")

28

III- Des conséquences inédites (et non)

Introduction Une crise générique Une crise spécifique Des effets inédits CCL III- Des conséquences inédites (et non) Des interventions massives… Des banques centrales (liquidités, taux d’intérêt) Des gouvernements (plans de relance, garanties de dépôts) Conjointes : établissement pour absorber les « actifs toxiques » (T. Geithner) Contrairement à 1929 … et rapides : à la différence du Japon comme en 1987 où le choc fut confiné à la sphère financière

Des interventions massives… Des banques centrales (liquidités, taux d’intérêt) Des gouvernements (plans de relance, garanties de dépôts) Conjointes : établissement pour absorber les « actifs toxiques » (T. Geithner) Contrairement à … et rapides : à la différence du Japon. comme en 1987 où le choc fut confiné à la sphère financière.")

29

III- Des conséquences inédites

Introduction Une crise générique Une crise spécifique Des effets inédits CCL III- Des conséquences inédites Malgré tout, transmission à l’économie réelle Credit Crunch (chute du crédit, gel du marché interbancaire) Chute de la production industrielle Augmentation du chômage (de 7% à 10% ? OCDE) Un effet richesse négatif, accentué par le crédit hypothécaire, qui…

Chute de la production industrielle. Augmentation du chômage (de 7% à 10% OCDE) Un effet richesse négatif, accentué par le crédit hypothécaire, qui…")

30

III- Des conséquences inédites

Introduction Une crise générique Une crise spécifique Des effets inédits CCL III- Des conséquences inédites Une crise mondiale? En plus de la globalisation financière Diminution des importations des États-Unis Effet richesse négatif pour les autres pays par la diminution de leur exportations, contrairement à l’idée initiale de PVD épargnés La Chine, parmi d’autres, touchée mais bénéficiaire?

31

III- Des conséquences inédites

Introduction Une crise générique Une crise spécifique Des effets inédits CCL III- Des conséquences inédites Vers une crise de change? Le problème de la zone euro : La fragilité des pays de l’Est… et donc de l’Ouest Une nécessaire coordination Vers la constitution d’un budget fédéral européen, comme ce fut le cas pour les États-unis en 1929? Le problème américain et les interventions de la Fed : La fragilisation du dollar Des achats de dette étrangère par la Fed pour déprécier le dollar et favoriser les exportations américaines

32

III- Des conséquences inédites

Introduction Une crise générique Une crise spécifique Des effets inédits CCL III- Des conséquences inédites Crise de la réglementation : 1929 : peu ou prou de réglementations Établissement de garde-fous 2007 : faillite de la réglementation, au moins procyclique Quelles réformes? Agences de notation Ratio dynamique… Que la prochaine crise ne porte pas sur les dérivés de crédit a minima (D. Thesmar) Une crise de la réglementation en elle-même?

Une crise de la réglementation en elle-même")

33

III- Des conséquences inédites

Introduction Une crise générique Une crise spécifique Des effets inédits CCL III- Des conséquences inédites Crise de la société de propriétaires : Subprimes : outils financiers pour permettre aux pauvres d’accéder à la propriété Ex. la vendeuse de fleur Un soutien politique, bipartisan, idéologique? D’une société de propriétaires à une société d’expropriés? La fin de l’American Dream? OFCE [2008]

34

Bilan Une crise s’inscrivant dans un cycle financier standard

Introduction Une crise générique Une crise spécifique Des effets inédits CCL Bilan Une crise s’inscrivant dans un cycle financier standard Une crise des dérivés de crédit… …dans un contexte macro particulier Le scénario pessimiste semble s’avérer Corrélation inégalités & crise des subprimes ?

35

Merci pour votre attention

ESSOR EUPHORIE PAROXYSME & RETOURNEMENT DEFLATION REFLUX & PESSIMISME

Présentations similaires