Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Les crises de dette autoréalisatrices en union monétaire

L’exemple de la zone euro Séminaire Problèmes économiques contemporains Master 2 Recherche en Economie Internationale et en Développement Mahmoud HARB

2

Plan I. Introduction: les paradoxes des spreads de l’Euroland

II. Problème de confiance et zone de crise III. La spécificité d’une crise autoréalisatice en union monétaire IV. Quels sont étés les mécanismes de la crise autoréalisatrice dans l’UEM? V. Conclusion: Que faire pour résoudre une crise autoréalisatrice?

3

I. Introduction: Les paradoxes des spreads de l’Euroland

4

Les déterminants des spreads

Trois variables déterminent les spreads (Manganelli et Wolswijk, 2009) : Un risque international commun qui reflète l’appétit international pour le risque. Le risque de défaut total ou partiel ou de crédit mesuré par les indicateurs budgétaires passés et présents. Le risque de liquidité : taille et profondeur du marché de la dette souveraine

: Un risque international commun qui reflète l’appétit international pour le risque. Le risque de défaut total ou partiel ou de crédit mesuré par les indicateurs budgétaires passés et présents. Le risque de liquidité : taille et profondeur du marché de la dette souveraine.")

5

Source: Aurel BGC

6

Source: Eurostat, Aurel BGC

7

Source: Eurostat, Aurel BGC

8

Source: Eurostat, Bank of England, Aurel BGC

9

Source: Eurostat, Bank of England, Aurel BGC

10

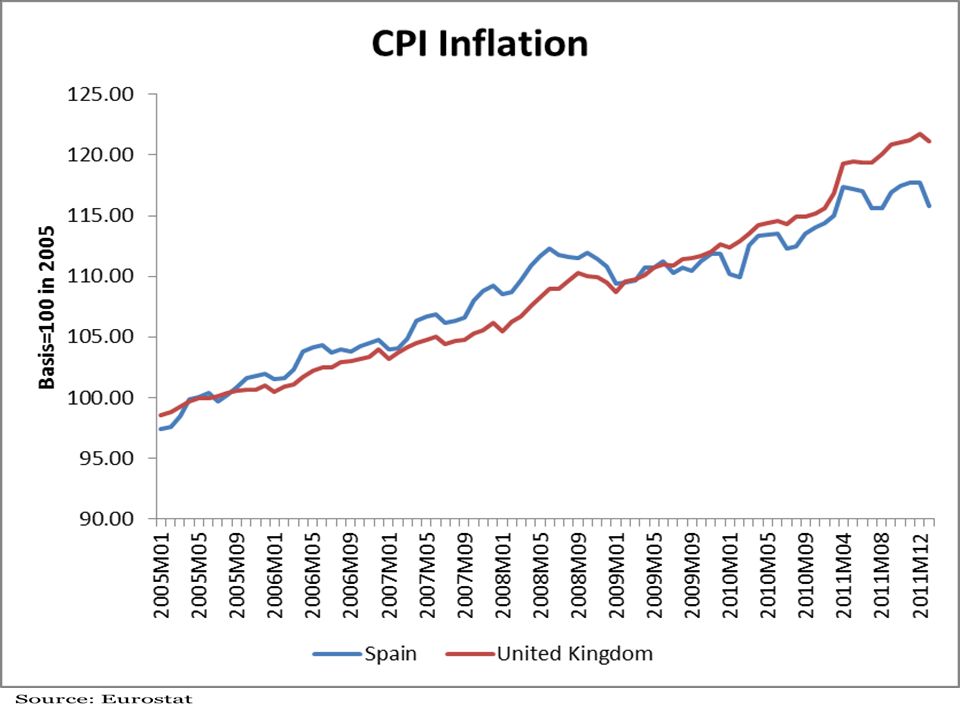

Problématique Comment expliquer les différences en matière de spreads qui apparaissent soudain au sein de l’UEM? Comment expliquer les rapports entre fondamentaux et spreads? Pourquoi les marchés traitent-ils le Royaume- Uni mieux que l’Espagne?

11

II. Problème de confiance et zone de crise

L’approche de Cole et Kehoe (1998)

")

12

Les concepts de base Détérioration soudaine de confiance qui cause des pertes élevées. Problème de « rollover » conduisant à un défaut: autoréalisation des craintes. Quelles sont les conditions de ces crises? Quels sont leurs liens avec les fondamentaux?

13

Le modèle Modèle DSGE à horizon infini où le gouvernement est bienveillant Modèle inspiré de la crise mexicaine de Possibilité d’équilibres multiples: défaut dès la première période ou refinancement et remboursement

14

Le modèle Un bien épargné ou consommé

Deux facteurs de productions: capital et travail (dont l’offre est inélastique) Trois agents: les consommateurs, les banquiers internationaux, le gouvernement

Trois agents: les consommateurs, les banquiers internationaux, le gouvernement.")

15

Les consommateurs Continuum vivant indéfiniment et neutre au risque

Consomment, épargnent et payent des impôts Utilité individuelle: Contrainte : où g est la consommation du gouvernement, k le stock de capital individuel, a un facteur de productivité qui dépend si le gouvernement a déjà fait défaut, θ le taux d’impôt et f une fonction de production.

16

Les banquiers internationaux

Continuum vivant a l’infini et neutre au risque L’utilité individuelle: La contrainte: Où x est la consommation individuelle, x barre la dotation à chaque période, q le prix du bon du Trésor, b le montant remboursé et z une indicatrice de la décision du gouvernement

17

Le gouvernement Unique et bienveillant: cherche à maximiser l’utilité des consommateurs Contrainte: Où B est le niveau de la dette à chaque période, sachant que toute dette émise est de maturité d’une période S’il fait défaut, le facteur de productivité tombe de 1 à α<1. A chaque période, l’offre de la dette doit être égale à la demande : bt+1=Bt+1.

18

La séquence des évènements

ζ se réalise et la situation agrégée est st=(Bt,Kt,at, ζ t) Le gouvernement prend connaissance de q qu’il considère comme donnée et choisi B t+1 Les banquiers prennent q comme donnée et choisissent bt. Le gouvernement décide de faire défaut ou non (choisit zt) et décide combien consommer gt. Remarque: le gouvernement s’endette avant de rembourser risque de rollover

Le gouvernement prend connaissance de q qu’il considère comme donnée et choisi B t+1. Les banquiers prennent q comme donnée et choisissent bt. Le gouvernement décide de faire défaut ou non (choisit zt) et décide combien consommer gt. Remarque: le gouvernement s’endette avant de rembourser risque de rollover.")

19

L’équilibre Interaction stratégique entre le gouvernement d’un côté et les consommateurs et les banquiers d’un autre Les agents agissent en fonction de leur anticipation du comportement du gouvernement Si les agents n’anticipent pas de défaut Les banquiers achètent toute la dette à un prix β et à hauteur de leur dotation x bar. Les consommateurs fixent a à 1 et définissent leur stock de capital et donc leur consommation en conséquence Si les agents anticipent défaut Les banquiers n’achètent la dette que si q=0 Les consommateurs fixent a à α et définissent leur stock de capital et donc leur consommation en conséquence

20

L’équilibre Trois équilibres: Equilibre sans crise

Equilibre avec crise de probabilité 0 Equilibre avec crise de probabilité positive

21

L’équilibre sans crise

Les tâches solaires sont ignorées Le défaut a lieu à la période 0 ou n’a pas lieu Contrainte de participation Avec

22

L’équilibre sans crise

A l’équilibre stationnaire, il est optimal pour le gouvernement de maintenir un niveau de dépense et de dette constant. Le gouvernement peut soit être à l’équilibre de remboursement en 0, soit faire défaut en 0 soit réduire sa dette pour réduire son incitation à faire défaut. Soit B barre le niveau maximal de la dette qui satisfait la contrainte de participation. Il existe un Bs unique tel que B0=B1=Bs satisfait la contrainte de participation à l’égalité et que si B0<Bs, alors B1=B0 satisfait la contrainte et que si B0>Bs, alors B1(B0)<Bs.

<Bs.")

23

L’équilibre sans crise

Si K0=kn et B0<ou= à Bs, l’économie se trouve dans l’équilibre stationnaire et sans défaut. Si B0 est inférieur ou égal à B bar, l’économie converge vers l’état stationnaire sans défaut dans deux périodes au maximum. Si B0>B bar, on retrouve l’équilibre de défaut.

24

L’équilibre avec crise de probabilité nulle

Indépendamment de la contrainte de participation, les banquiers anticipent le défaut Pour que la crise intervienne, la contrainte d’absence de prêt doit être satisfaite: La crise est autoréalisatrice: le gouvernement est incapable de vendre sa dette et fait défaut

25

L’équilibre avec crise de probabilité nulle

b barre est la plus grande valeur de B pour laquelle le gouvernement préfère faiblement rembourser sa dette même s’il est incapable d’émettre une nouvelle dette La zone de crise est la zone où les contraintes de participation et de non-prêt sont satisfaites: b barre< B< = Bs Dans la zone de crise:

26

L’équilibre des tâches solaires

La crise a une probabilité π. Si π > à ζ et B > b barre, les banquiers anticipent un défaut. Ils ne paient plus de prix positif pour la dette et provoquent une crise. Si π< à ζ, les banquiers anticipent le non défaut. Mais si B <= b barre, il n’y a pas de crise Si les fondamentaux sont au niveau de la zone de crise, ce sont les croyances des participants au marché qui déterminent la probabilité de défaut.

27

L’équilibre des tâches solaires

Si K0 >= kn et B0<b barre (kn): l’équilibre de non- crise Si b barre (K0) < = B0<= B barre, la crise intervient avec une probabilité π à la première période et à toute période où B> b barre. La réponse optimale serait de réduire la dette en T périodes. Après T périodes, l’équilibre sera celui de non-crise. Si K0< kn et B0<b barre(K0), il n’y a pas de crise à la période 0 et l’équilibre de non-crise prévaut ensuite. Si B0>B barre, le défaut est la seule solution

: l’équilibre de non- crise. Si b barre (K0) < = B0<= B barre, la crise intervient avec une probabilité π à la première période et à toute période où B> b barre. La réponse optimale serait de réduire la dette en T périodes. Après T périodes, l’équilibre sera celui de non-crise. Si K0< kn et B0<b barre(K0), il n’y a pas de crise à la période 0 et l’équilibre de non-crise prévaut ensuite. Si B0>B barre, le défaut est la seule solution.")

29

III. La spécificité d’une crise autoréalisatrice en union monétaire

De Grauwe (2011),de Grauwe et Ji (2012)

,de Grauwe et Ji (2012)")

30

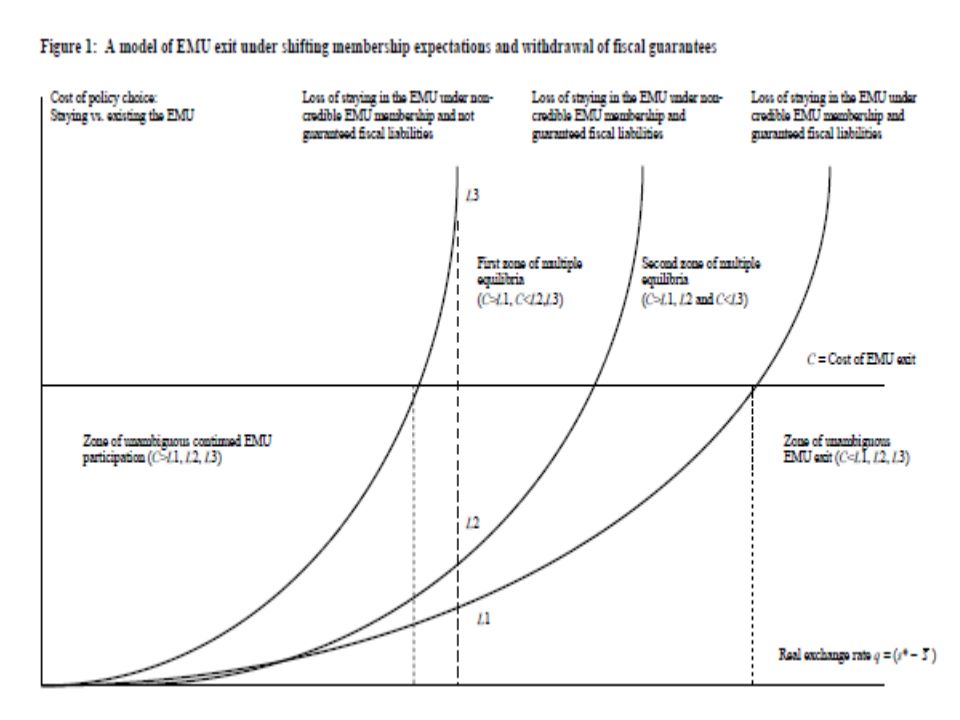

Crise autoréalisatrice et équilibre multiple

Si le marché fait confiance à un gouvernement: prêt à taux faible et bon équilibre Si le marché ne fait plus confiance au gouvernement: hausse du taux d’intérêt et mauvais équilibre.

31

Le modèle Face à un choc, le gouvernement arbitre entre défaut et remboursement Le défaut prend la forme d’un haircut à taux fixe. Le bénéfice est la réduction du service de la dette + le bénéfice politique d’une moindre austérité Si le défaut est anticipé, son bénéfice augmente. Le bénéfice est fonction croissante de l’intensité du choc La pente et la position du bénéfice dépendent de trois facteurs : Le niveau initial de la dette, l’efficacité du système de taxation, l’importance de la dette externe Le coût du défaut est constant: coût de réputation

32

Les équilibres multiples

Pour un choc faible (Allemagne et Pays-Bas), le coût du défaut est supérieur au bénéfice dans les cas anticipé et non-anticipé. Pour un choc large (Grèce), le bénéfice excède le coût. Les investisseurs le savent et anticipent le défaut qui devient inévitable. Pour un choc intermédiaire (Irlande, Portugal et Espagne), deux équilibres sont possibles . La réalisation de l’un ou de l’autre dépend des anticipations des investisseurs. Ceci met en évidence le caractère autoréalisateur de la crise. Face à l’incertitude et à la difficulté de calculer la probabilité de défaut, les anticipations seront déterminées par l’optimisme et le pessimisme du marché.

, le coût du défaut est supérieur au bénéfice dans les cas anticipé et non-anticipé. Pour un choc large (Grèce), le bénéfice excède le coût. Les investisseurs le savent et anticipent le défaut qui devient inévitable. Pour un choc intermédiaire (Irlande, Portugal et Espagne), deux équilibres sont possibles . La réalisation de l’un ou de l’autre dépend des anticipations des investisseurs. Ceci met en évidence le caractère autoréalisateur de la crise. Face à l’incertitude et à la difficulté de calculer la probabilité de défaut, les anticipations seront déterminées par l’optimisme et le pessimisme du marché.")

34

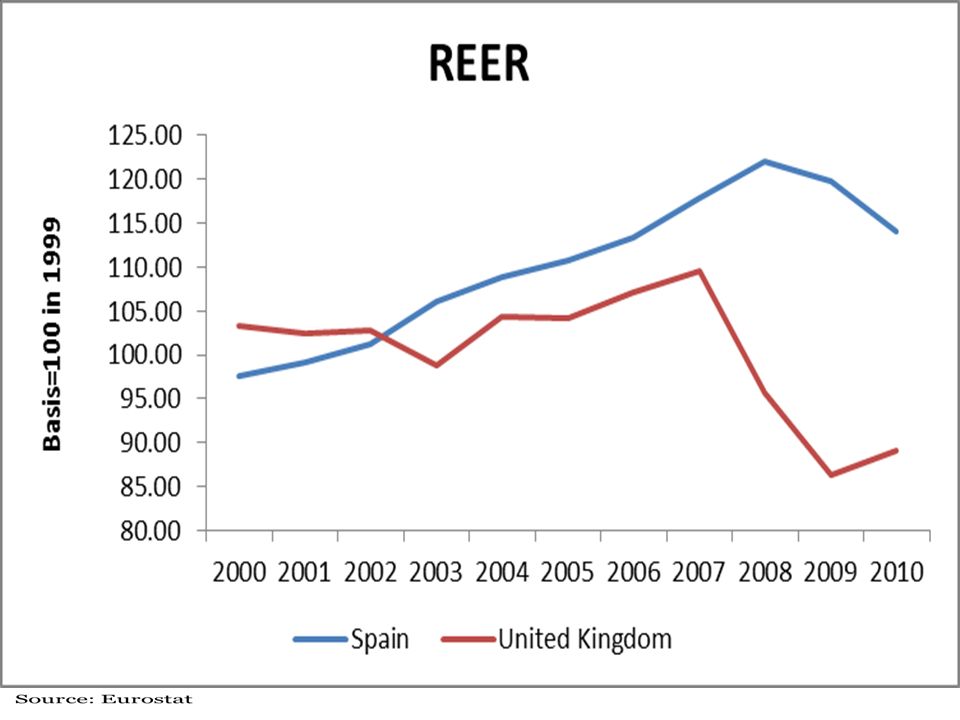

Union monétaire vs autonomie

Un pays autonome ne se retrouvera pas confronté à une possibilité d’équilibres multiples : il n’y a qu’un seule courbe de bénéfice et le gouvernement peut choisir le défaut mais le marché ne l’y forcera pas. La probabilité d’un mauvais équilibre est plus forte dans le cas d’une union monétaire dont les membres se trouvent dans une situation similaire à celle des économies émergentes obligées de s’endetter en devises du fait du sous-développement de leurs marchés financiers et confrontées au « péché originel ».

35

Union monétaire vs autonomie en cas d’anticipation de défaut

Espagne Royaume-Uni Hausse des taux d’intérêt. Sortie d’euros Pas de marché des changes où un taux de change flexible peut jouer le rôle de barrière. Pas de dépréciation L’offre de monnaie se réduit Crise de liquidité Pas de contrôle sur la BCE Possibilité de défaut Contagion par le canal bancaire et l’intégration financière Hausse des taux d’intérêt. Conversion des recettes des ventes des bons du Trésor en devises Dépréciation de la livre se déprécie: inflation et gain de compétitivité Le stock de monnaie national n’est pas affecté Le gouvernement anglais pourra forcer la BoE à acquérir des bons du Trésor. Les investisseurs ne peuvent pas le pousser le gouvernement dans une crise de liquidité qui le mène au défaut du fait de l’existence d’un prêteur en dernier ressort.

39

Un mauvais équilibre est une mauvaise nouvelle

La crise souveraine se dédouble en crise bancaire: pertes en capital, dégradation des bilans, assèchement de la liquidité, problème de collecte des dépôts et resserrement du crédit Impossibilité d’utiliser les stabilisateurs automatiques pour un membre de l’UEM. Pour les pays autonomes, la détérioration de la confiance est compensée par un effet de rééquilibrage. L’impossibilité d’utiliser les stabilisateurs automatiques rend l’union monétaire coûteuse : menace sur la stabilité politique et sociale de l’union monétaire.

40

Restaurer la compétitivité sans dévaluer la monnaie

Source: Eurostat

41

L’ analyse économétrique de De Grauwe et Ji

« Zone euro »+ pays autonomes: Australie, Danemark, Japon, Nouvelle-Zélande, Norvège, Suède, Etats-Unis et Royaume-Uni. Deux modèles

42

Autonomous countries «got away with murder »

Zone euro Pays autonomes

43

L’approche d’Arghyrou et Kontonikas (2011)

IV. Quels ont été les mécanismes de la crise autoréalisatrice dans l’UME? L’approche d’Arghyrou et Kontonikas (2011)

")

44

Une problématique multiple

Quel modèle théorique peut-il expliquer la crise des souverains européens? Pourquoi le spread grec est-il passé de 140 bps en novembre 2009 à 250 bps fin 2009 puis à 600 bps fin mars 2010 ? Pourquoi ce spread augmente-t-il plus que celui des autres pays ? Y-a-t-il eu une contagion ? Quel a été le rôle de la spéculation sur le marché des CDS grecs et de la zone euro ?

45

Le modèle Modèle d’Aghyrou/Tsoukalas (2010)

Modèle de sortie rationnelle de l’EMU combinant des éléments des modèles de crise de change de deuxième et troisième génération à la Obstfeld (1996) et Krugman (1998) Intuition : la crise actuelle a été causée par le risque systémique/macroéconomique qui se serait reflété sur le marché des changes si des monnaies nationales existaient mais qui a divergé vers le marché de la dette souveraine et a été renforcée par le risque de défaut.

et Krugman (1998) Intuition : la crise actuelle a été causée par le risque systémique/macroéconomique qui se serait reflété sur le marché des changes si des monnaies nationales existaient mais qui a divergé vers le marché de la dette souveraine et a été renforcée par le risque de défaut.")

46

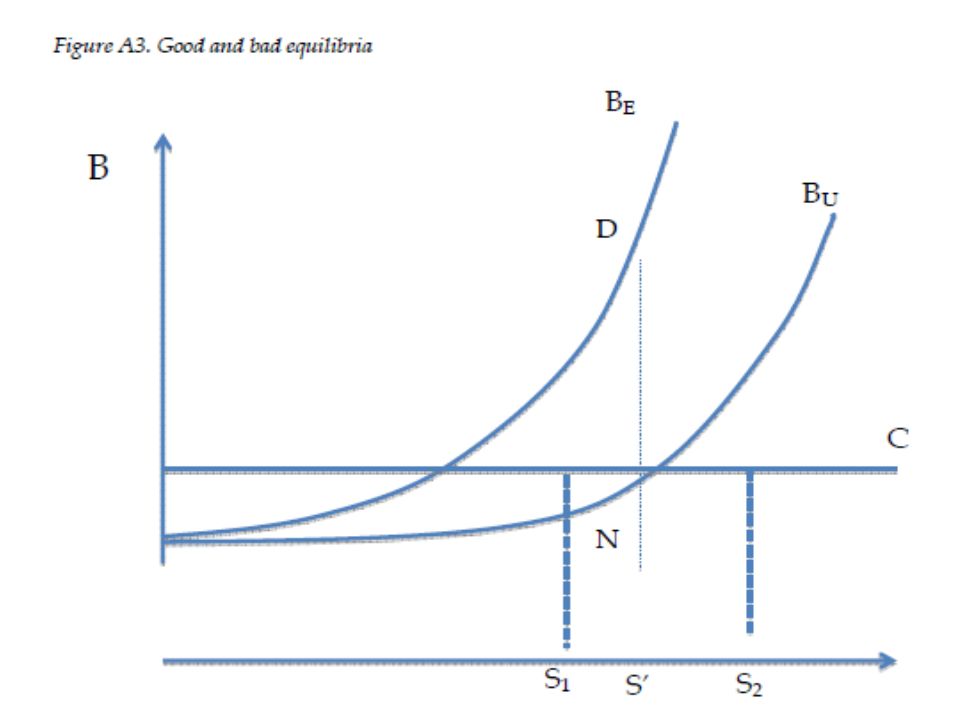

Le gouvernement Le gouvernement a une variable de contrôle: il décide de sortir ou rester dans l’UEM en comparant les coûts Coût de sortie C : constant, égal à la différence entre l’inflation stationnaire sous un régime monétaire indépendant et sous l’EMU+ coût politique Le coût de la participation: fonction quadratique de l’écart du taux de change auquel le pays a rejoint l’euro s barre du taux de change correspondant à la PPA s*. Cet écart est reflété par le taux de change réel q=s*-s barre qui résume tous les chocs.

47

Le secteur privé Deux variables de contrôle :

Obstfeld (1996): L’engagement du gouvernement à participer à l’UEM est-il crédible? Krugman (1998): Le passif du gouvernement est-il garanti ou non par les autres membres de l’union? Trois régimes d’anticipations

: L’engagement du gouvernement à participer à l’UEM est-il crédible Krugman (1998): Le passif du gouvernement est-il garanti ou non par les autres membres de l’union Trois régimes d’anticipations.")

48

Premier régime Participation totalement crédible et le passif comme étant entièrement garanti. Si ϰ=0 pas de lien entre macrofondamentaux et rendement. Si ϰ>0, il existe un mécanisme de discipline: le secteur privé envoie un signal au gouvernement, en imposant un coût plus élevé pour le service de la dette, pour l’inciter à au rééquilibrage macroéconomique, tout en étant certain que le gouvernement prendra immédiatement toutes les mesures nécessaires.

49

Second régime Le passif est garanti mais la participation n’est plus entièrement crédible. Probabilité de sortie positive motivée par le souci d’éviter le coût du réajustement macroéconomique nécessaire à une participation de long terme à l’union. Le taux de change est supposé surévalué et le taux d’intérêt incorpore une prime de risque de change.

50

Troisième régime La participation n’est pas totalement crédible et le passif n’est pas entièrement garanti. Le taux d’intérêt incorpore une prime de risque de change et une prime de risque de défaut :

52

Application au cas grec

Janvier juillet 2007: spreads faibles , premier régime, croyance en la convergence de la périphérie vers le centre. Août 2007: « credit crunch », hausse de l’aversion au risque, évaluation des titres souverains pays par pays, premier régime avec ϰ>0, d’où différences de spread car degrés différents de surévaluation Crise grecque: double mutation des anticipations et hausse des spreads sans détérioration des fondamentaux: Mi-novembre 2009 : passage de L1 à L2, le spread passe de 130 bps à 240 bps à la fin de l’année. Le projet de budget grec de 2010 et la dégradation de la note grecque réduisent la crédibilité de la participation est réduite: prime de risque de défaut et/ou de change Premier trimestre 2010 : passage de L2 à L3, le spread est passé de 240 points de base fin 2009 à 700 points de base fin avril Les désaccords au sein de l’UME sont interprétés comme un retrait de la garantie du passif du pays. Une prime de risque de défaut a donc été incorporée au taux d’intérêt. Par contagion, les autres pays de l’EMU qui ont subi une perte de compétitivité entre 1999 et 2007 ont été affectés.

53

L’analyse économétrique

Trois modèles: Le vercteur Zit compte: une mesure de la liquidité du marché, la croissance de la production industrielle (proxy du « business cycle ») et les ratios du solde budgétaire anticipé et de la dette publique anticipée au PIB. Dix membres de l’UEM: Autriche, Belgique, Finlande, France, Grèce, Irlande, Italie, Pays-Bas, Portugal et Espagne. Deux méthodes: séries temporelles et OLS, panel à effets fixes et GLS.

et les ratios du solde budgétaire anticipé et de la dette publique anticipée au PIB. Dix membres de l’UEM: Autriche, Belgique, Finlande, France, Grèce, Irlande, Italie, Pays-Bas, Portugal et Espagne. Deux méthodes: séries temporelles et OLS, panel à effets fixes et GLS.")

54

Source:IMF

55

Source: Datastream, Aurel BGC

56

Avant la crise: « convergence trading » et baisse des spreads avec effet autoréalisateur

57

Pendant la crise: le shift du régime:

58

La crise grecque: les spreads suivent les macrofondamentaux

59

Les CDS ne sont pas seulement affectés par la spéculation et suivent les fondamentaux

60

V. Conclusion: Que faire pour résoudre la crise autoréalisatrice?

61

Cole et Kehoe (1998) Augmenter le coût du défaut: pour gagner en crédibilité, contreproductif L’ancrage du taux d’intérêt: inefficace Rallonger la maturité de la dette : permet d’augmenter b barre et même pourrait éliminer la possibilité de la crise. Pour tout niveau de dette B, il existe une maturité de la dette N’ qui soit suffisamment longue de sorte à ce qu’aucune crise n’est possible pour tout N>N’. Plus la maturité est longue, plus le montant que le gouvernement doit emprunter à chaque période est faible. Son incitation à faire défaut est faible et les décisions des banquiers ont moins d’impact sur le payoff.

62

Cole et Kehoe (1998) La crise est due à un problème de coordination entre les créanciers privés: besoin pour un prêteur en dernier ressort Mais il faut distinguer entre les crises de confiance et les crises générées par le fait que le gouvernement a intérêt à faire défaut bien qu’il puisse se refinancer. Réduire la probabilité de la crise réduit le coût de se retrouver en zone de crise ce qui réduit les incitations à réduire la dette pour sortir de la zone de crise.

63

De Grauwe (2011), De Grauwe et Ji (2012)

Deux problèmes d’une union monétaire qui nécessitent une action gouvernementale : Echec de la coordination : une action collective pour revenir vers un bon équilibre. Action du gouvernement pour internaliser les externalités de l’UEM. Deux niveaux : les banques centrales et les budgets des gouvernements. Complémentarité entre provision de liquidité par la BCE et austérité progressive La BCE doit avoir un objectif de stabilité financière: exigences différentes en matière de réserves obligatoires ou d’imposer des ratios de capitalisation anticycliques par pays.

64

Arghyrou et Kontonikas (2011)

Amélioration des fondamentaux: agrégats budgétaires et compétitivité externe pour réduire les spreads Amélioration des anticipations : création d’un engagement crédible à améliorer les fondamentaux de façon permanente. Réformes institutionnelles au niveau de l’union : mécanismes de supervision budgétaire et de coordination au niveau de l’union, création d’un mécanisme de financement de secours pour éviter la contagion doté de règles transparentes et connues ex- ante tout en éliminant le risque de moralité.

65

Bibliographie The EMU sovereign debt-crisis: Fundamentals, expectations and contagion, Arghyrou et Kontonikas, European Commission, Economic Papers, 2011 Self-fulfilling debt crises, Cole et Kehoe, Federal Reserve Bank of Minneapolis, 1998 Mispricing of sovereign risk and multiple equilibria in the eurozone, De Grauwe et JI, CEPS working document, 2012 The governance of a fragile eurozone, De Grauwe, CEPS working document, 2011 The immediate challenges for the European central bank, Dornbusch, Favero et Giavazzi, NBER working paper series, 1998

Présentations similaires