Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Budgets primitifs 2016

2

Déroulement Le Conseil Municipal est invité à discuter des orientations des budgets primitifs. C’est l’occasion pour les membres du conseil municipal d'examiner l'évolution des budgets communaux, en recettes et dépenses, en investissement et en fonctionnement et de débattre de la politique d’équipement de la commune et de sa stratégie financière et fiscale. LE PRESENT DOCUMENT PRECEDANT LE VOTE DES BUDGETS PRESENTERA SUCCESSIVEMENT : 1 – Rappels sur la présentation du budget 2 – Le contexte économique budgétaire national 3 – Analyse de la situation financière et fiscale de la commune de RESSONS LE LONG : données générales, sections de fonctionnement et d’investissement, endettement, fiscalité 4 – Présentation des réalisations 2015 5 – Présentation des priorités du budget primitif 2016 et du plan pluriannuel d’investissement

3

1 – RAPPELS SUR LA PRESENTATION DU BUDGET Préparé par l’exécutif et approuvé par l’assemblée délibérante de la collectivité locale, le budget est l’acte qui prévoit et autorise les recettes et les dépenses d’une année donnée. Acte prévisionnel, il peut être modifié ou complété en cours d’exécution par l’assemblée délibérante (budget supplémentaire, décisions modificatives). D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalent les dépenses. Schématiquement, la section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante et régulière de la commune, celles qui reviennent chaque année. Par exemple en dépenses : les dépenses nécessaires au fonctionnement des services de la commune, les frais de personnel, les frais de gestion (fluides…), les autres charges de gestion courante (participation aux structures intercommunales, subventions aux associations…), les frais financiers (intérêts des emprunts), les amortissements et les provisions. En recettes, les produits locaux (recettes perçues par les usagers : loyers, concessions de cimetières, droits de stationnement et d’occupation du domaine communal…), les recettes fiscales provenant des impôts directs locaux (taxe d’habitation, taxes foncières), les dotations de l’Etat comme la DGF et les participations provenant d’autres organismes ou collectivités locales (Région, Département). L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus.

. D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalent les dépenses. Schématiquement, la section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante et régulière de la commune, celles qui reviennent chaque année. Par exemple en dépenses : les dépenses nécessaires au fonctionnement des services de la commune, les frais de personnel, les frais de gestion (fluides…), les autres charges de gestion courante (participation aux structures intercommunales, subventions aux associations…), les frais financiers (intérêts des emprunts), les amortissements et les provisions. En recettes, les produits locaux (recettes perçues par les usagers : loyers, concessions de cimetières, droits de stationnement et d’occupation du domaine communal…), les recettes fiscales provenant des impôts directs locaux (taxe d’habitation, taxes foncières), les dotations de l’Etat comme la DGF et les participations provenant d’autres organismes ou collectivités locales (Région, Département). L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus..")

4

La section d’investissement présente les programmes d’investissement nouveaux ou en cours. Elle retrace les dépenses et les recettes ponctuelles qui modifient la valeur du patrimoine comme les dépenses concernant des capitaux empruntés, les acquisitions immobilières ou des travaux nouveaux (construction d’un nouvel équipement). Parmi les recettes d’investissement, on trouve généralement les recettes destinées au financement des dépenses d’investissement comme les subventions d’investissement, la DETR, les emprunts, le produit de la vente du patrimoine… La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité. Ainsi, la capacité d’autofinancement est la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement. Cet excédent alimente la section d’investissement en recettes. Lorsqu’une collectivité locale souhaite réaliser des dépenses nouvelles d’investissement (construction d’un nouvel équipement, achat de terrains…), elle peut les financer : - en obtenant des subventions d’équipement qui couvriront une partie des dépenses - en recourant à l’emprunt, - en ayant recours à l’autofinancement donc en réalisant des économies sur les dépenses de fonctionnement ou en augmentant les recettes de fonctionnement (augmentation des impôts, augmentation des produits perçus par les usagers).

. Parmi les recettes d’investissement, on trouve généralement les recettes destinées au financement des dépenses d’investissement comme les subventions d’investissement, la DETR, les emprunts, le produit de la vente du patrimoine… La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité. Ainsi, la capacité d’autofinancement est la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement. Cet excédent alimente la section d’investissement en recettes. Lorsqu’une collectivité locale souhaite réaliser des dépenses nouvelles d’investissement (construction d’un nouvel équipement, achat de terrains…), elle peut les financer : - en obtenant des subventions d’équipement qui couvriront une partie des dépenses - en recourant à l’emprunt, - en ayant recours à l’autofinancement donc en réalisant des économies sur les dépenses de fonctionnement ou en augmentant les recettes de fonctionnement (augmentation des impôts, augmentation des produits perçus par les usagers)..")

5

2 – LE CONTEXTE ECONOMIQUE ET BUDGETAIRE NATIONAL Une crise économique qui perdure et dont l’issue est toujours incertaine Des transferts de compétences entre collectivités qui s’intensifient (NOTRe) Une évolution de la fiscalité suite aux réformes gouvernementales (FPU) Une baisse des dotations et des partenariats dans le cadre du plan de rigueur du gouvernement Une réforme territoriale en œuvre (RGPP, MAPTAM, NOTRe) Des éléments de contexte qui constituent un vrai défi pour l’équilibre des finances des collectivités territoriales.

Une évolution de la fiscalité suite aux réformes gouvernementales (FPU) Une baisse des dotations et des partenariats dans le cadre du plan de rigueur du gouvernement Une réforme territoriale en œuvre (RGPP, MAPTAM, NOTRe) Des éléments de contexte qui constituent un vrai défi pour l’équilibre des finances des collectivités territoriales.")

6

INFLATION FIN 2015 = 0,5% L’inflation devrait être entre 0 et 1% en 2016, avec des prévisions de croissance du PIB à 1% (INSEE) à 1,5% (gouvernement). La dette publique s’élève à 96,3% du PIB (95,6% en 2014) dont 3% liés au soutien financier à la zone euro. Le déficit public s’élève à 3,8% du PIB (proj. 3,3% en 2016), soit un déficit budgétaire pour l’Etat affiché de 70,5 milliards pour 2015 contre 85,6 milliards en 2014.

dont 3% liés au soutien financier à la zone euro. Le déficit public s’élève à 3,8% du PIB (proj. 3,3% en 2016), soit un déficit budgétaire pour l’Etat affiché de 70,5 milliards pour 2015 contre 85,6 milliards en")

7

Impacts à court et moyen termes Une stratégie de restauration pour l’Etat des finances publiques dans le respect des engagements européens : - contenir la dette publique à 96,5% en 2016 (rappel en 2012 il devait être de 84% en 2015 (réellement 96.9%)) - réduire le déficit public à 3,3% en 2016 et 2,7% en 2017 Pour les collectivités locales, en 2016, cela se concrétise par : - la poursuite de la baisse de l’ensemble des concours financiers de l’Etat, dont la Dotation Globale de Fonctionnement en lien avec les mécanismes de péréquation « verticale ». - une minoration des compensations d’exonérations de fiscalité locale, en variable d’ajustement.

8

estimation de la baisse de dotation forfaitaire par rapport à 2013 20132014201520162017 DGF estimée 88 865 €80 602 €73 017 €65 158 € DGF réelle92 052 €88 461 €80 876 € Non connue … 2018

9

Dans ce contexte difficile qui perdure, les orientations budgétaires de notre commune se fondent : 1.Sur une politique de proximité qui doit répondre aux besoins essentiels des Ressonnais. 2.Sur une politique d’investissement dans des projets qui préservent la qualité de vie ou qui confortent le tissu économique en faveur de l’emploi. 3.Sur une politique de gestion rigoureuse qui permet de conserver des marges de manœuvre pour agir sans pénaliser l’avenir.

11

3 – ANALYSE FINANCIERE ET FISCALE DE RESSONS LE LONG DONNEES GENERALES : Les ratios budgétaires présentés dans le tableau ci-après mis à jour chaque année permettent de situer la commune de RESSONS LE LONG par rapport aux communes de métropole. Ces comparaisons s’effectuent sur la base des données 2014 disponibles sur les sites du Ministère de l’Economie et des Finances et 2015 issues du CA. Les constats précédents perdurent : la Commune de RESSONS LE LONG dispose toujours de recettes réelles de fonctionnement plus faibles que les communes de strate équivalente (608 € par ressonnais contre 874€ par habitant d’une commune 500 – 2 000 hab). Cette faiblesse des recettes est due, à RESSONS LE LONG, à un potentiel financier (potentiel fiscal auquel on ajoute la dotation forfaitaire de DGF) qui reste inférieur à la moyenne. Ceci entraîne une limitation des dépenses de gestion courante (434 € par ressonnais contre 698 € par habitant pour les communes de la strate) afin de préserver la capacité d'autofinancement indispensable à la réalisation d’investissements.

. Cette faiblesse des recettes est due, à RESSONS LE LONG, à un potentiel financier (potentiel fiscal auquel on ajoute la dotation forfaitaire de DGF) qui reste inférieur à la moyenne. Ceci entraîne une limitation des dépenses de gestion courante (434 € par ressonnais contre 698 € par habitant pour les communes de la strate) afin de préserver la capacité d autofinancement indispensable à la réalisation d’investissements..")

12

Autofinancement 201320142015 Moyenne de la strate Excédent brut de fonctionnement (€/hab)143139 127 211 Capacité d'autofinancement = CAF (€/hab)140175 112188 Endettement 201320142015 Moyenne de la strate Encours de la dette au 31/12/N (€/hab)711 662 615 703 Annuité de la dette (€/hab)30 65 104 L’Excédent Brut de Fonctionnement (EBF) est la différence entre produits courants et charges courantes, dont on retire le résultat financier (essentiellement les charges financières, c’est à dire les intérêts des emprunts). Il permet de vérifier la capacité de la commune à générer un excédent de fonctionnement, avant prise en compte de l’incidence de sa dette. La Capacité d’Autofinancement (CAF) ou épargne brute : elle correspond à l’excédent brut de fonctionnement moins diverses opérations dont notamment le paiement des charges financières. C’est le solde qui est le plus proche du résultat comptable (excédent ou déficit de fonctionnement). La CAF correspond à la marge dont la commune dispose pour financer ses investissements. Elle sera donc utilisée pour : Rembourser le capital des emprunts. C’est notamment grâce a elle qu’est remplie l’obligation légale de payer ses dettes avec ses propres ressources (il est interdit à une commune de s’endetter pour rembourser un emprunt !) Régler les équipements de l’année : c’est la CAF nette. La CAF nette est donc égale à la CAF moins le remboursement du capital des emprunts. S’il reste un reliquat, il ira alimenter le fonds de roulement

ou épargne brute : elle correspond à l’excédent brut de fonctionnement moins diverses opérations dont notamment le paiement des charges financières. C’est le solde qui est le plus proche du résultat comptable (excédent ou déficit de fonctionnement). La CAF correspond à la marge dont la commune dispose pour financer ses investissements. Elle sera donc utilisée pour : Rembourser le capital des emprunts. C’est notamment grâce a elle qu’est remplie l’obligation légale de payer ses dettes avec ses propres ressources (il est interdit à une commune de s’endetter pour rembourser un emprunt !) Régler les équipements de l’année : c’est la CAF nette. La CAF nette est donc égale à la CAF moins le remboursement du capital des emprunts. S’il reste un reliquat, il ira alimenter le fonds de roulement.")

13

soit 92,23% soit 76,18% soit 72,30% soit 63,21% Bases prévisionnelles Produit à taux constants

14

LES RATIOS : 1 – La marge d'autofinancement courant (MAC) Ce ratio se calcule en effectuant le rapport entre : les charges de fonctionnement augmentées du remboursement en capital de la dette (compte 16) et les produits de fonctionnement. Le seuil d'alerte se déclenche si ce ratio est supérieur à 1 pendant 2 exercices successifs. 2 – La rigidité des charges structurelles Ce ratio se calcule en effectuant le rapport entre : les frais de personnel (chapitre 012) augmentés de l'annuité de la dette (compte 16 pour le capital et compte 66 pour les intérêts) et les produits de fonctionnement. Le seuil d'alerte se déclenche si ce ratio est supérieur à 2 pour les communes de moins de 2000 habitants et s’il est supérieur à 1,8 pour les communes dont la population est comprise entre 2000 et 5000 habitants. 3 – Le coefficient de mobilisation du potentiel fiscal Il se calcule en effectuant le rapport entre : le produit des impôts locaux et le produit des bases communales affectés des taux moyens nationaux. Il traduit la pression fiscale que la commune exerce sur la population communale par rapport à la moyenne nationale, et par conséquent les marges de manœuvre fiscales de la commune. 4 – La capacité de désendettement Ce ratio se calcule en effectuant le rapport entre : l'encours de dette à la clôture de l'exercice et l'épargne brute. Il s'exprime en nombre d'années : moins de 8 ans : zone verte ; entre 8 et 11 ans : zone médiane ; entre 11 et 15 ans : zone orange ; plus de 15 ans : zone rouge. Conseil : la commune doit analyser ces 4 ratios de manière groupée ; comparer la situation de sa commue à celle d’une taille équivalente est insuffisant. Il convient en complément de comparer le niveau de services offert à la populations. 12341234 4 3-1 2

augmentés de l annuité de la dette (compte 16 pour le capital et compte 66 pour les intérêts) et les produits de fonctionnement. Le seuil d alerte se déclenche si ce ratio est supérieur à 2 pour les communes de moins de 2000 habitants et s’il est supérieur à 1,8 pour les communes dont la population est comprise entre 2000 et 5000 habitants. 3 – Le coefficient de mobilisation du potentiel fiscal Il se calcule en effectuant le rapport entre : le produit des impôts locaux et le produit des bases communales affectés des taux moyens nationaux. Il traduit la pression fiscale que la commune exerce sur la population communale par rapport à la moyenne nationale, et par conséquent les marges de manœuvre fiscales de la commune. 4 – La capacité de désendettement Ce ratio se calcule en effectuant le rapport entre : l encours de dette à la clôture de l exercice et l épargne brute. Il s exprime en nombre d années : moins de 8 ans : zone verte ; entre 8 et 11 ans : zone médiane ; entre 11 et 15 ans : zone orange ; plus de 15 ans : zone rouge. Conseil : la commune doit analyser ces 4 ratios de manière groupée ; comparer la situation de sa commue à celle d’une taille équivalente est insuffisant. Il convient en complément de comparer le niveau de services offert à la populations")

15

ZOOM SUR LES SALLES COMMUNALES en 2015 Tarifs RésidentsExtérieurs Vic sur Aisne242 €490 € Berny Rivière (100)220 €330 € Fontenoy (100)300 €350 € RésidentsExtérieurs Ressons le Long 190 €380 €

220 €330 € Fontenoy (100)300 €350 € RésidentsExtérieurs Ressons le Long 190 €380 €")

16

ZOOM SUR LES EMPRUNTS Budget principal montant date acquisition duréetaux CRD au 31/12/2016 échéanceannuitéorganisme capital remboursé au 31/12/2016 emprunt logements200 000 €10/11/2010153,37% 129 113 €05/04/202516 870 €CRCA70 887 € emprunt travaux395 000 €05/12/2013153,89%324 596 €05/04/202834 374 €CRCA70 404 € 595 000 € 453 709 €51 244 €141 291 € LES LOGEMENTS COMMUNAUX

17

La dette s’élève fin 2015 à 612 € par habitant alors que la moyenne de la strate est de 703 €. La commune de Ressons le Long dispose encore d’une petite capacité à emprunter. Par contre, en cas recours massif à l’emprunt, il conviendra de mesurer sa capacité à les rembourser. Moins de deux ans seraient nécessaires à la commune pour rembourser la totalité de sa dette, si elle consacrait la totalité de son épargne à cette fin. EVOLUTION DE LA FISCALITE : Il est rappelé que la Commune de Ressons le Long dispose jusque 2016 de 4 taxes sur les ménages (TH, TFB, TFNB, CET). Le produit fiscal sur les ménages et entreprises en 2015 est de 244 787 €, soit + 0.4 % du produit perçu en 2014. Les bases des taxes locales évoluent très peu, elles sont peu dynamiques. En outre, à compter de 2017, la commune ne percevra plus de CET, le futur EPCI étant doté de la FPU. Elle percevra une attribution qui viendra compenser la perte des recettes fiscales professionnelles dans une certaine mesure. +6%+5%+2%rebasage+2% Taux 2000Taux 2003Taux 2006Taux 2010Taux 2011Taux 2015 Taxe d'habitation (y compris THLV)9,04%9,58%10,06%10,26%14,31%14.60% Foncier bâti8,92%9,46%9,93%10,13% 10.33% Foncier non bâti21,35%22,63%23,76%24,23%25,41%25.92% TP/Compensation-Relais 2010/CFE3,37%3,57%3,75%3,83%11,40%11.63%

. Le produit fiscal sur les ménages et entreprises en 2015 est de €, soit % du produit perçu en Les bases des taxes locales évoluent très peu, elles sont peu dynamiques. En outre, à compter de 2017, la commune ne percevra plus de CET, le futur EPCI étant doté de la FPU. Elle percevra une attribution qui viendra compenser la perte des recettes fiscales professionnelles dans une certaine mesure. +6%+5%+2%rebasage+2% Taux 2000Taux 2003Taux 2006Taux 2010Taux 2011Taux 2015 Taxe d habitation (y compris THLV)9,04%9,58%10,06%10,26%14,31%14.60% Foncier bâti8,92%9,46%9,93%10,13% 10.33% Foncier non bâti21,35%22,63%23,76%24,23%25,41%25.92% TP/Compensation-Relais 2010/CFE3,37%3,57%3,75%3,83%11,40%11.63%.")

18

Cette année 2015 a été marquée par une pause dans la réalisation des travaux en investissement (environ 46 000 € + 47 000 € RAR hors emprunt et participation à la SEDA) dont voici les principaux : PLU : 3 300 € Acquisition écoquartier : 15 000 € Enfouissement/borne recharge véhicules électrique : 7 300 € Acquisitions : 5 400 € Cimetière : 1 200 € Travaux sur autres bâtiments : 5 300 € Autres travaux voirie et paysager : 7 700 € Ces investissements sont financés en partie par l’autofinancement, le FCTVA, les subventions attendues (aucun emprunt n’a été réalisé en 2015). 4 – PRESENTATION DES REALISATIONS

19

20002000 20012001 20022002 20032003 20042004 20052005 20062006 20072007 20082008 20092009 20102010 20112011 20122012 20132013 20142014 20152015 20162016 Taux en % --6--5---2----2- Base en % 1111.5 1.8 1.62.51.221.8 0.9 1

20

5 – PRESENTATION DES PRIORITES DU BUDGET PRIMITIF 2016 Le budget primitif 2016 qui sera soumis au vote, devra comme pour les années passées assurer : une maîtrise rigoureuse des dépenses de fonctionnement et notamment de la masse salariale et des charges de gestion courante un niveau d’autofinancement nécessaire au financement des investissements, afin de limiter le recours à de nouveaux emprunts RECETTES : - Des recettes nouvelles ont été instaurées et commencent à produire leurs effets : l’instauration de la Taxe d’aménagement, la majoration de la TFNB sur les terrains constructibles non bâtis - La taxe de séjours pour des opérations à destination du développement touristique - Un travail sur les bases des taxes locales pourra être mené en 2016. - Toutes les importantes opérations d’investissement seront financées en partie par nos partenaires institutionnels : Conseil régional pour le contrat territorial d’objectifs (CTO) ; Conseil Départemental 02 via le Contrat Départemental de Développement Local (CDDL) ; l’Etat par le biais de la Dotation d’Equipement des Territoires Ruraux (DETR) et le Fonds National d’Aménagement et de Développement du Territoire (FNADT). - La poursuite du versement du Fonds de Compensation de la TVA en fonction des investissements de l’année N-1

; Conseil Départemental 02 via le Contrat Départemental de Développement Local (CDDL) ; l’Etat par le biais de la Dotation d’Equipement des Territoires Ruraux (DETR) et le Fonds National d’Aménagement et de Développement du Territoire (FNADT). - La poursuite du versement du Fonds de Compensation de la TVA en fonction des investissements de l’année N-1.")

21

SECTION DE FONCTIONNEMENT : EVOLUTION DES DEPENSES DEPUIS 2014 : ChapitreDEPENSES2014%2015%BP 2016% 11Charges générales62 367 €17%74 266 €16%93 613 €25% 12Personnel117 952 €31%144 940 €31%168 510 €44% 14FNGIR 22 428 €6% 22 428 €5%22 428 €6% 65Autres charges132 878 €35%113 881 €24%79 250 €21% 66Charges financières10 588 €3%19 379 €4%18 250 €5% 67Charges except153 €0%0 €0%500 €0% o42op ordre transfert31 246 €8%93 384 €20%0 €0% TOTAUX377 612 €100%468 278 €100%382 551 €100% o22 2 200 € o23 248 800 € 633 551 €

22

SECTION DE FONCTIONNEMENT : EVOLUTION DES RECETTES DEPUIS 2014 : ChapitreRECETTES2014%2015%BP 2016% 13Atténuations de charges14 025 €3%19 884 €4%13 120 €3% 70Ventes produits22 249 €4%35 408 €6%64 640 €13% 73Impôts et taxes256 044 €50%258 030 €46%252 142 €50% 74 Dotations et participations136 340 €27%121 332 €22%111 956 €22% 75Autres produits16 577 €3%18 847 €3%25 201 €5% 76Produits financiers369 €0%284 €0%200 €0% 77Produits exceptionnels68 387 €13%103 461 €19%40 670 €8% TOTAUX513 991 €100%557 246 €100%507 929 €100% oo2 125 622 € 633 551 €

23

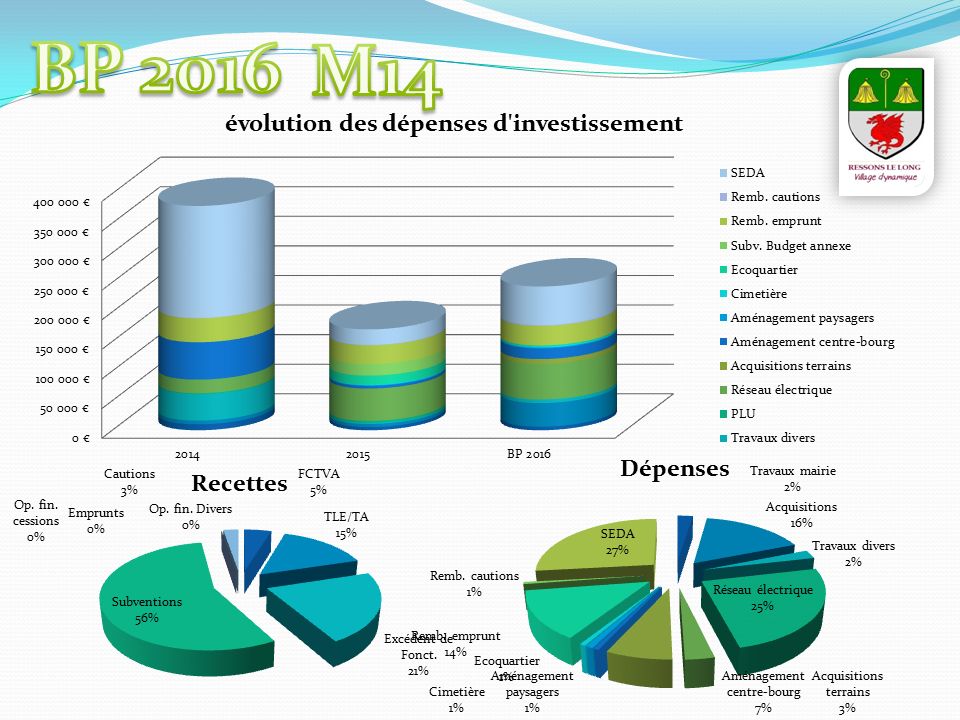

SECTION D’INVESTISSEMENT : EVOLUTION DES DEPENSES DEPUIS 2014 : Ch./Op.DEPENSES2014%2015 %BP 2016% 2011005Travaux mairie10 027 €3%5 360 € 3%6 000 €2% 2011007Acquisitions6 378 €2%5 254 € 3%40 000 €16% 2011008Travaux divers44 663 €12%2 090 € 1%6 000 €2% 2013001PLU1 662 €0%3 342 € 2%0 €0% 2013002Réseau électrique22 878 €6%53 965 € 32%60 343 €25% 2013003Acquisitions terrains0 €0%516 € 0%8 000 €3% 60Aménagement centre-bourg63 191 €17%4 484 € 3%18 000 €7% 52Aménagement paysagers0 €0%1 252 € 1%1 500 €1% 53Cimetière0 €0%1 190 € 1%2 000 €1% 46Ecoquartier0 €0%15 036 € 9%1 600 €1% 204Subv. Budget annexe0 €0%19 401 € 11%0 €0% 16Remb. emprunt40 656 €11%31 865 € 19%33 044 €14% 165Remb. cautions590 €0%780 € 0%1 500 €1% 27SEDA 189 083 €50% 26 035 € 15%65 000 €27% TOTAUX379 128 € 170 570 € 242 987 € o203 796 € oo112 243 € RAR46 657 € 305 683 €

24

SECTION D’INVESTISSEMENT : EVOLUTION DES RECETTES DEPUIS 2014 : ChapitreRECETTES2014%2015%BP 2016% 10FCTVA41 514 €21%192986%2 690 €5% 10TLE/TA3 466 €2%8 962 €3%8 800 €15% 1068Excédent de Fonct.50 517 €25%147 759 €48%12 243 €22% 13Subventions72 266 €36%35 223 €12%31 650 €56% 19/21Op. fin. cessions30 000 €15%93 384 €31%0 €0% 1641Emprunts0 €0%0 €0%0 €0% Op. fin. Divers1 246 €1%0 €0%0 €0% 165Cautions0 €0%1 461 €0%1 500 €3% TOTAUX199 009 € 306 087 € 56 883 € o21248 800 € 305 683 €

25

FONCTIONNEMENT : Concernant le fonctionnement, la poursuite de la maîtrise des charges sur l’exercice prochain sera une priorité, mais également la recherche des financements notamment pour l’ALSH : à noter l’augmentation du point d’indice (1.2% en 2 temps : soit + 1 200 €/année pleine) CEJ – PSO (0.52€/h/enfant) – ASRE (56€/an/enfant) – FSR (50€/an/élève) sous réserve de PEdT mutualisation des logiciels INVESTISSEMENT : La priorité est donnée : au remboursement des emprunts 33 000 € à la participation d’équilibre à l’opération d’écoquartier de la Trésorerie (60 000 €) et reversement subv. CD02 (5 000 €) Des opérations nouvelles ou reportées d’investissement seront réalisées : aménagement du centre bourg pour un montant de 17 000 € (tranche 3) enfouissement réseaux de « la Vache Noire » 47 000 € (RAR) acquisition véhicule électrique 28 000 € (sous réserve d’obtention d’aide de l’Etat) extension EP 6 882 € et provision pour enfouissement réseaux de « Mainville » 60 000 € / 129 000 € * Les montants figurant ci-dessus sont prévisionnels et exprimés en TTC.

Des opérations nouvelles ou reportées d’investissement seront réalisées : aménagement du centre bourg pour un montant de € (tranche 3) enfouissement réseaux de « la Vache Noire » € (RAR) acquisition véhicule électrique € (sous réserve d’obtention d’aide de l’Etat) extension EP € et provision pour enfouissement réseaux de « Mainville » € / € * Les montants figurant ci-dessus sont prévisionnels et exprimés en TTC..")

27

PROJECTIONS : Politique d’habitat : Ecoquartier de la Trésorerie Politique de l’enfance : Le projet d’écoquartier va nécessiter de nouveaux locaux dans les 10 ans à venir : autonome / RPI ? Le cadre de vie : Les enfouissements de réseaux et extension EP (Mainville : 128 876 € ; Routy : 54 800 € ; Gorgny : 104 607 € ; extension EP rue du Cleux : 8 478€ ; étude Marais St Georges : ?) Aménagement des trottoirs/accotements : … Sécurité routière, entrée de village : … Eglise Traitement de la délinquance

Aménagement des trottoirs/accotements : … Sécurité routière, entrée de village : … Eglise Traitement de la délinquance.")

29

SECTION DE FONCTIONNEMENT : EVOLUTION DES DEPENSES DEPUIS 2014 : ChapitreDEPENSES2014%2015%BP 2016% 11Charges générales21 021 €18%23 813 €15%28 740 €9% 12Personnel12 000 €11%10 000 €6%21 300 €7% o14Revers. AESN 119 €0% 13 589 €8%7 200 €2% 65Autres charges2 606 €2%1 340 €1%2 500 €1% 66Charges financières39 817 €35%44 068 €27%37 900 €12% 67Charges except0 €0%13 327 €8%136 701 €43% o42op ordre transfert38 466 €34%54 844 €34%82 915 €26% TOTAUX114 029 €43%160 981 €100%316 256 €100% o22 2 000 € o23 463 € 319 719 €

30

SECTION DE FONCTIONNEMENT : EVOLUTION DES RECETTES DEPUIS 2014 : ChapitreRECETTES2014%2015%BP 2016% o42op ordre transfert957 €1%3 781 €2%7 004 €2% 70Ventes produits111 996 €72%151 747 €78%152 500 €49% 74Subventions43 094 €28%35 823 €18%153 214 €49% 77Produits exceptionnels0 €0%4 428 €2%300 €0% TOTAUX156 047 €100%195 779 €100%313 018 €100% oo2 6 701 € 319 719 €

31

SECTION D’INVESTISSEMENT : EVOLUTION DES DEPENSES DEPUIS 2014 : Ch./Op.DEPENSES2014%2015%BP 2016% o40op ordre transfert957 €0%3 781 €2%7 004 €3% 16Emprunts80 938 €11%99 439 €58%130 000 €54% 21Travaux639 828 €89%692 919 €406%172 306 €72% TOTAUX721 723 € 796 139 € 309 310 € o2017 000 € oo1297 505 € 623 815 €

32

SECTION D’INVESTISSEMENT : EVOLUTION DES RECETTES DEPUIS 2014 : ChapitreRECETTES2014%2015%BP 2016% o40op ordre transfert38 466 €21%54844 €6%82 915 €5% 10222FCTVA1 845 €2%101 191 €3%120 000 €16% 1068Excédent de Fonct.24 935 €25%0 €48%297 505 €21% 13Subventions155 727 €36%176 397 €12%38 414 €56% 1641Emprunts575 252 €0%46 966 €0%0 €0% 27Op. fin. Divers0 €1%0 €0%14 850 €0% TOTAUX796 225 € 379 398 € 553 684 € o21463 € RAR69 668 € 623 815 €

33

ZOOM SUR LES EMPRUNTS Budget assainissement montant date acquisition duréetaux CRD au 31/12/2016 échéanceannuitéorganisme capital remboursé au 31/12/2016 réseau144 750 €24/03/2009150,00%79 551 €23/03/20249 944 €AESN65 199 € step100 871 €02/06/2008150,00%47 073 €02/06/20236 725 €AESN53 798 € Réseau*2 200 000 €31/03/200930E3M+0,45%1 664 025 €15/10/203952 314 €CACIB535 975 € réseau144 750 €02/06/2008150,00%67 550 €02/06/20239 650 €AESN77 200 € réseau et step**526 998 €13/08/2008254,66%417 852 €05/08/203336 128 €CRCA109 146 € ext LVN442 074 €17/10/201440Liv. A + 1%426 889 €01/11/205415 475 €CDC15 185 € ext LVN133 178 €17/10/2014150,00%115 421 €17/10/20298 879 €AESN17 757 € FCTVA46 966 €08/09/201520,00%23 483 €01/12/201723 483 €CDC23 483 € 2 841 844 €162 598 €897 743 € Emprunt principal coté 1A en Gissler ** Cet emprunt est remboursé par le CD02 dans le cadre du CDDL

34

Euribor 12 mois - tableaux: Taux actuels Premier taux du mois Premier taux de l'année 17/03/2016-0,003%01/03/2016-0,026%04/01/20160,058% 16/03/2016-0,004%01/02/20160,010%02/01/20150,323% 15/03/2016-0,006%04/01/20160,058%02/01/20140,555% 14/03/2016-0,008%01/12/20150,045%02/01/20130,543% 11/03/2016-0,009%02/11/20150,109%02/01/20121,937% 10/03/2016-0,025%01/10/20150,140%03/01/20111,504% 09/03/2016-0,023%01/09/20150,161%04/01/20101,251% 08/03/2016-0,025%03/08/20150,166%02/01/20093,025% 07/03/2016-0,024%01/07/20150,164%02/01/20084,733% 04/03/2016-0,028%01/06/20150,161%02/01/20074,030% De 1999L'Année dernièreDernier mois L’emprunt principal avec un taux favorable indexé sur l’euribor + 0,45%

35

FONCTIONNEMENT : Concernant le fonctionnement, la poursuite de la maîtrise des charges sur l’exercice prochain sera une priorité par la MAD des agents au SPIC : Mise à disposition de personnel et services 22 440 € INVESTISSEMENT : Quelques opérations d’investissement reportées du budget 2015 seront réalisées : Recettes de subventions CDDL (39 794 €) et AESN (29 874 €) Extensions de réseaux pour permettre le raccordement pouvant aller jusque 7 habitations Jusque 5 branchements au regard des PC en cours Réparation poste du routy (2 pompes HS) * Les montants figurant ci-dessus sont prévisionnels et exprimés en TTC.

et AESN ( €) Extensions de réseaux pour permettre le raccordement pouvant aller jusque 7 habitations Jusque 5 branchements au regard des PC en cours Réparation poste du routy (2 pompes HS) * Les montants figurant ci-dessus sont prévisionnels et exprimés en TTC.")

36

20162017 DF o11 28 640 € 28 000 € o12 21 300 € o14 7 200 € 8 000 € o22 2 000 € o23 1 363 € 5 900 € o42 82 915 € 90 000 € 65 2 500 € 2 000 € 66 37 000 € 67 136 701 € 2 000 € TOTAL 319 619 € 196 200 € RF oo2 6 701 € 17 000 € o42 7 004 € 9 000 € 70 152 500 € 145 000 € 74 153 214 € 25 000 € 77 200 € TOTAL 319 619 € 196 200 € 20162017 DI oo1 297 505 € - € o20 17 000 € 5 000 € o40 7 004 € 9 000 € 16 130 000 € 20 - € 21 103 538 € 10 000 € TOTAL 555 047 € 154 000 € RI oo1 - € 59 538 € o21 1 363 € 5 900 € o40 82 915 € 90 000 € 10 417 505 € 14 000 € 13 38 414 € 17 200 € 16 - € 27 14 850 € - € TOTAL 555 047 € 186 638 € 32 638 € Projection jusqu’en 2017 (transfert vers CC)

")

Présentations similaires