Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Gestion de portefeuille Support n° 3 Catherine Bruneau Rendement espéré et risque d’un portefeuille, diversification

2

1) Sélection de portefeuille selon l’individu 2) Trade-off entre rendement espéré et risque trade-off entre espérance/ variance du rendement 3) Principe de diversification 4) Diversification efficace: efficience au sens de Markovitz

Sélection de portefeuille selon l’individu 2) Trade-off entre rendement espéré et risque trade-off entre espérance/ variance du rendement 3) Principe de diversification 4) Diversification efficace: efficience au sens de Markovitz")

3

1) Processus de sélection: selon l’individu La sélection de portefeuille = le choix de la composition (actions plus ou moins risquées, obligations plus ou moins risquées) Il s’agit d’optimiser l’investissement La stratégie n’est pas unique: voir investissement dans l’immobilier, choix d’assurance – vie ou autre …qui dépendent de l’âge, de la situation de famille, du revenu, etc… et plus généralement –de la position dans le cycle de vie –de l’horizon de l’investissement –de la tolérance au risque / goût ou aversion..

Processus de sélection: selon l’individu La sélection de portefeuille = le choix de la composition (actions plus ou moins risquées, obligations plus ou moins risquées) Il s’agit d’optimiser l’investissement La stratégie n’est pas unique: voir investissement dans l’immobilier, choix d’assurance – vie ou autre …qui dépendent de l’âge, de la situation de famille, du revenu, etc… et plus généralement –de la position dans le cycle de vie –de l’horizon de l’investissement –de la tolérance au risque / goût ou aversion..")

4

Remarque: rôle des gestionnaires de fonds professionnels Fonds mutuels de placement offerts par les banques, des sociétés d’investissement ou des compagnies d’assurance Un ménage s’adresse à ces gestionnaires pour déléguer la gestion de portefeuille, moyennant un coût de gestion; en contrepartie, il bénéficie de la connaissance du marché du gestionnaire, de ses possibilités d‘accès à différents marchés ( qui peuvent être coûteuses) des possibilités de diversification offertes au fond, etc…

des possibilités de diversification offertes au fond, etc…")

5

2. l’arbitrage rendement espéré/risque Il s’agit de trouver la composition du portefeuille qui fournisse le niveau le plus élevé de rendement espéré pour un niveau de risque donné 2.1 le rendement espéré (ce que l’on appelle souvent - à tort- la rentabilité) Le rendement du portefeuille Rp est incertain comme celui des actifs qui le composent Si on considère le nombre de parts du titre i, ses prix de première et deuxième dates, le rendement du portefeuille est le rendement de la richesse investie et s’écrit: Ce qui donne directement l’expression du rendement espéré

Le rendement du portefeuille Rp est incertain comme celui des actifs qui le composent Si on considère le nombre de parts du titre i, ses prix de première et deuxième dates, le rendement du portefeuille est le rendement de la richesse investie et s’écrit: Ce qui donne directement l’expression du rendement espéré.")

6

2.2 Le risque mesuré par la variance du rendement L’optimisation est souvent réalisée en deux temps: –1°) trouver la composition d’un portefeuille purement risqué ( constitué de titres risqués, actions et obligations, etc…) –2°) trouver la meilleure combinaison du portefeuille purement risqué précédent et du titre sans risque ( parts de richesse investies dans ces deux fonds)

trouver la composition d’un portefeuille purement risqué ( constitué de titres risqués, actions et obligations, etc…) –2°) trouver la meilleure combinaison du portefeuille purement risqué précédent et du titre sans risque ( parts de richesse investies dans ces deux fonds)")

7

1°) Qu’appelle-t-on titre sans risque? A priori ce n’est pas le même titre selon l’horizon considéré pour l’investissement, selon la monnaie de référence, …. De manière la plus absolue, le titre sans risque doit être le plus prévisible. On considère donc la maturité la plus courte – le jour- et une obligation du trésor (américain par exemple)

.")

8

2° ) Combinaison du titre sans risque et d’un portefeuille purement risqué rendement de 0.06 ( annuel) rendement espéré de 0.14 et écart-type 0.20 Composition: w,1-w (sans risque) 0.00, 1.00 0.25, 0.75 0.50, 0.50 0.75, 0.25 1.00, 0.00 0.06, écart-type=0 0.08, écart-type=0.05 0.10, écart-type=0.10 0.12, écart-type=0.15 0.14, écart-type=0.20

Combinaison du titre sans risque et d’un portefeuille purement risqué rendement de 0.06 ( annuel) rendement espéré de 0.14 et écart-type 0.20 Composition: w,1-w (sans risque) 0.00, , , , , , écart-type=0 0.08, écart-type= , écart-type= , écart-type= , écart-type=0.20")

9

Niveau de rendement espéré visé On veut 0.11 de rendement espéré 0.11= 0.14w+(1-w)0.06 =0.06+(0.14-0.06)w =0.06+0.08w Soit w= 0.05/0.08=0.625 ( w=62,5%) L’écart-type correspondant est alors égal à: 0.625.0.20=0.125

0.06 =0.06+( )w = w Soit w= 0.05/0.08=0.625 ( w=62,5%) L’écart-type correspondant est alors égal à: =0.125")

10

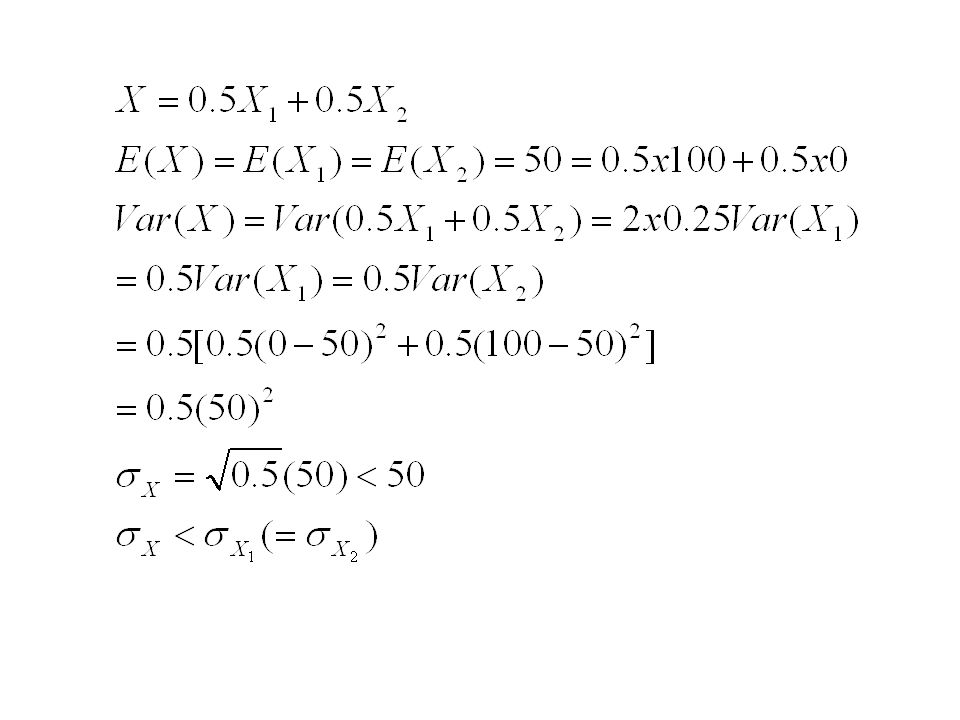

3) Diversification a) Cas de deux titres dont les rendements ne sont pas corrélés Titres associés à deux médicaments Titres 1 et 2 qui rapportent: 0 si le médicament associé n’est pas efficace 100 si le médicament associé est efficace L’investissement dans chacun des titres se fait au même coût. L’efficacité d’un médicament est indépendante de l’autre et pour chacun des médicaments, il est efficace avec une probabilité de 0.5 On constitue un portefeuille en répartissant la richesse de manière équitable entre les deux médicaments; soit X le rendement. On diminue l’écart-type et on laisse l’espérance inchangée

12

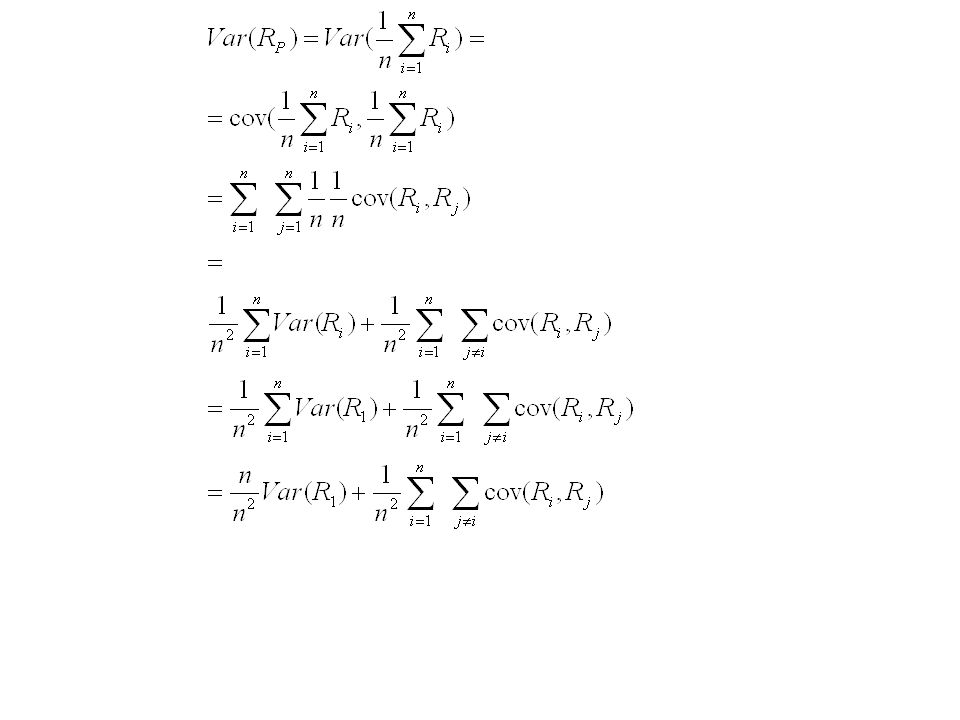

b) Cas d’un portefeuille équipondéré composé de n titres de rendements non corrélés, de même espérance et de même variance

Cas d’un portefeuille équipondéré composé de n titres de rendements non corrélés, de même espérance et de même variance")

14

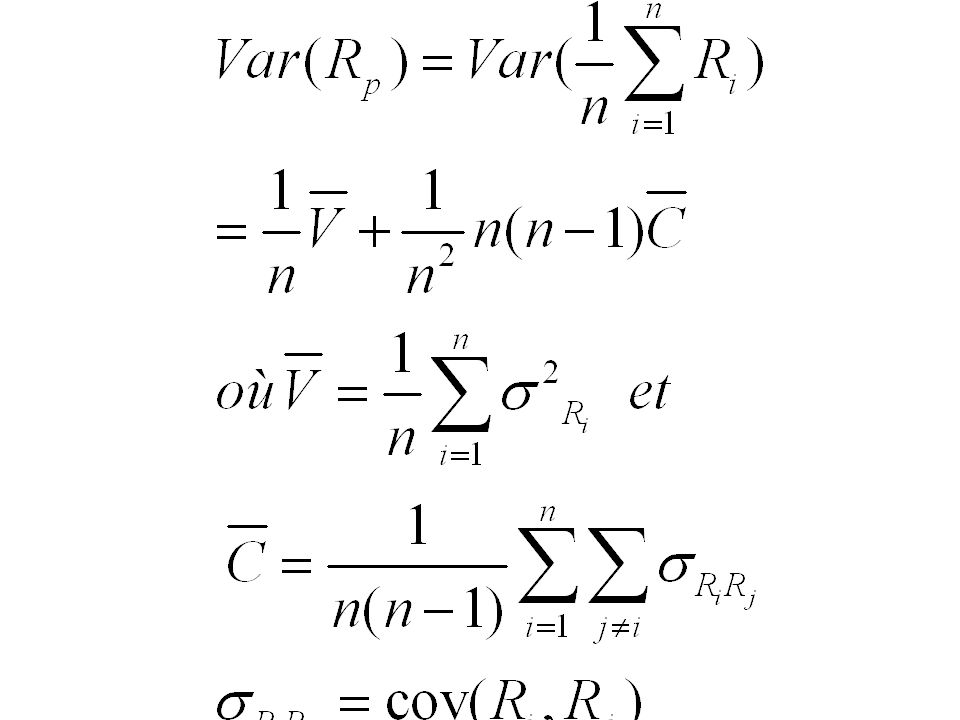

c) Cas où les rendements sont corrélés Lorsque n tend vers l’infini la variance du rendement du portefeuille tend est équivalent à la covariance moyenne

Cas où les rendements sont corrélés Lorsque n tend vers l’infini la variance du rendement du portefeuille tend est équivalent à la covariance moyenne")

16

d) Risque commun non diversifiable: asymptote pour la volatilité du rendement d’un portefeuille On tire au hasard un nombre croissant de titres dans un indice boursier ( exemple le CAC 440) et on calcule la volatilité ( écart-type) du rendement équipondéré constitué de ces titres: on observe toujours une réduction de la volatilité avec le nombre de titres mais cette la courbe de la volatilité a une asymptote qui correspond au niveau incompressible de risque (commun) non diversifiable,c’est-à-dire qui ne peut pas être éliminé par diversification

Risque commun non diversifiable: asymptote pour la volatilité du rendement d’un portefeuille On tire au hasard un nombre croissant de titres dans un indice boursier ( exemple le CAC 440) et on calcule la volatilité ( écart-type) du rendement équipondéré constitué de ces titres: on observe toujours une réduction de la volatilité avec le nombre de titres mais cette la courbe de la volatilité a une asymptote qui correspond au niveau incompressible de risque (commun) non diversifiable,c’est-à-dire qui ne peut pas être éliminé par diversification")

Présentations similaires

>")

>")

Les critères de choix d’ un investissement>")