Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Financement de l’entreprise, risques et rôles des banques 1 er Master, Economie Financière FUNDP Bouchat Caroline & Romato Marie Le nouvel accord de Bâle répond-il correctement aux lacunes de son prédécesseur et quels sont les effets de cet accord?

2

2 PLAN Partie 1: Evolution de la réglementation bancaire sur les fonds propres. Bâle I & Amendement 1996 Bâle II Bâle III Partie 2: Analyse de Bâle III Effets sur les banques & actionnaires Effets sur la sphère réelle Limites de Bâle III Conclusion

3

3 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire La réglementation bancaire avant 1988 Avant 1988: réglementation sur le capital bancaire (montant minimal) Mais 2 limites à cette réglementation : 1. Manque d’harmonisation 2. Risques non pris en comptes (hors bilan) Solution : Création du Comité de Bâle en 1974 pour établir une réglementation sur les fonds propres

Solution : Création du Comité de Bâle en 1974 pour établir une réglementation sur les fonds propres.")

4

4 1988: L’accord de Bâle I Ratio de solvabilité internationale 8% du total des actifs & activités hors bilan de la banque (pondération des risques [0,1]) Solution aux deux problèmes PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire

![4 1988: L’accord de Bâle I Ratio de solvabilité internationale 8% du total des actifs & activités hors bilan de la banque (pondération des risques [0,1]) Solution aux deux problèmes PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire](http://images.slideplayer.fr/33/10309830/slides/slide_4.jpg "4 1988: L’accord de Bâle I Ratio de solvabilité internationale 8% du total des actifs & activités hors bilan de la banque (pondération des risques [0,1]) Solution aux deux problèmes PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire")

5

5 1996: L’amendement de la BRI Mesure des risques: la Value at Risk. PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire

6

6 But: synthétiser en un seul chiffre le risque total d’un portefeuille. Définition: « nous sommes certains à X % que nous ne perdrons pas plus de V Euro dans les T prochains jours ». deux paramètres: T & X Méthode de calcul: à partir de la distribution de probabilité des gains et des pertes sur la période T. VaR= perte correspondant au (100-X)ième quantile de la distribution. PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire: Mesure des risques: Value at Risk

ième quantile de la distribution. PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire: Mesure des risques: Value at Risk.")

7

7 Problème: pas toujours une loi normale en pratique. On peut user de l'Expected Shortfall (si dégradation du portefeuille quelle est la perte attendue?) Mais plus facile d'utiliser VaR. Risque de crédit : seuil 99,9%, horizon 1 an Risque de marché: seuil 99%, horizon 10 jours Gain Distribution normale des gains sur la période T Proba: (100-X)% - v Pertes PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire: Mesure des risques: Value at Risk (suite)

Mais plus facile d utiliser VaR. Risque de crédit : seuil 99,9%, horizon 1 an Risque de marché: seuil 99%, horizon 10 jours Gain Distribution normale des gains sur la période T Proba: (100-X)% - v Pertes PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire: Mesure des risques: Value at Risk (suite).")

8

8 Limites de Bâle I Poids sur ROE PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire r E = résultat net / fonds propres

9

9 VaR (Artzner et al, 1999): quatre conditions? En théorie: PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Uniformité Invariance de la translation HomogénéitéSous-additivité Mesure cohérente du risque

10

10 En pratique: PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Uniformité Invariance de la translation HomogénéitéSous-additivité

11

11 2004 : L’accord de Bâle II Basé sur trois piliers = l’exigence minimale des fonds propres, la surveillance des marchés et la discipline de marché. Ratio Mc Donough Nouveauté: risque opérationnel (deux raisons) PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire

PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire.")

12

12 Limites de Bâle II 1. Mesure des risques (VaR) biaisé exigences arbitraires PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire

biaisé exigences arbitraires PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire.")

13

13 2. Banques face à un conflit d’intérêt: Régulateurs: respect des exigences de solvabilité; Actionnaires: crainte d’une baisse du ROE par ces exigences. Solution trouvée? transférer les risques Principalement par Conséquences? Diminution des incitants à effectuer une sélection sur les crédits et à suivre les risques associés; Rôle de réducteur de l’asymétrie d’information en péril; PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire la titrisation

14

14 la titrisation Mise en place de Bâle II Alea Moral Crise financière PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire

15

15 3. Effet pro-cyclique des fonds propres PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Ralentissement économique Les notations des contreparties se dégradent Le risque de défaillance augmente Les crédits octroyés diminuent Resserrement des conditions de crédit

16

16 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Les accords de Bâle III But: soumettre les établissements de crédit à de nouvelles exigences de fonds propres en vue d’une meilleur absorption des pertes Redéfinition des fonds propres La mise en place de buffer (matelas) La mise en place de ratios Révision de la couverture de certains risques

La mise en place de ratios Révision de la couverture de certains risques")

17

17 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Les accords de Bâle III: Définition des FP Rappel de Bâle II: fonds propres composés de: 1. Tier 1: le noyau dur (Core Tier 1) et d’autres FP de grande qualité 2. Tier 2: les dettes subordonnées 3. Tier 3: le reste du capital Fonds propresRéglementation Bâle II Tier 1 -Core Tier 1 -Autres 4% - 2% Tier 24% Tier 3 Total8%

et d’autres FP de grande qualité 2. Tier 2: les dettes subordonnées 3. Tier 3: le reste du capital Fonds propresRéglementation Bâle II Tier 1 -Core Tier 1 -Autres 4% - 2% Tier 24% Tier 3 Total8%.")

18

18 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Les accords de Bâle III: Définition des FP Bâle II: insuffisant possibilité d’avoir des fonds propres de meilleure qualité et de meilleure quantité meilleure capacité d’absorption des pertes Nouvelle définition des FP 1. Tier 1: Déductions par rapport à Bâle II 2. Tier 2: Déductions par rapport à Bâle II 3. Tier 3: Disparait

19

19 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Fonds propresRéglementation Bâle II Réglementation Bâle III Tier 1 -Core Tier 1/Common Equity -Autres 4% - 2% 6% -4.5% -1.5% Tier 24% 2% Tier 3Pas réglementé Supprimé Total8% Augmentation de la qualité et de la quantité Qualité: fonds propres de meilleure qualité plus élevés Quantité: toujours 8% MAIS mise en place de buffers

20

20 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Les accords de Bâle III: Les Buffers 1. Le matelas de précaution But: s’assurer que les établissements de crédit maintiennent un niveau de capital minimum en cas de récession Composition: d’actions ordinaires 2.5% Fonds propresRéglementation Bâle II Réglementation Bâle III Tier 1 -Core Tier 1/Common Equity -Autres 4% - 2% 6% -4.5% + 2.5 % = 7% -1.5% Tier 24% 2% Tier 3Pas réglementé Supprimé Total8%

21

21 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Les accords de Bâle III: Les Buffers 2. Le matelas de précaution But: répondre au problème de procyclité des accords de Bâle II Composition: actions ordinaires 0% à 2.5% en fonction de la conjoncture économique

22

22 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Matelas de précaution= solution à la procyclité Ralentissement économique Les notations des contreparties se dégradent Le risque de défaillance augmente Les crédits octroyés diminuent Resserrement des conditions de crédit COUSSIN

23

23 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Les accords de Bâle III: Mise en place de ratios Ratios de liquidité Liquidity risk Coverage Ratio (LCR) = perspective CT Net Stable Funding Ratio (NSFR) = perspective LT Leverage ratio (basé sur Tier 1) Evalue la taille des engagements par rapport à la taille du bilan; Pilier 2 Pilier1 But?

= perspective CT Net Stable Funding Ratio (NSFR) = perspective LT Leverage ratio (basé sur Tier 1) Evalue la taille des engagements par rapport à la taille du bilan; Pilier 2 Pilier1 But")

24

24 PARTIE 1 PARTIE 1 Evolution de la réglementation bancaire Les accords de Bâle III: révision de la couverture de certains risques But: renforcer les exigences de capital au vue de l’exposition au risque de contrepartie (venant des dérivés, repos, financement par les titres) Banques doivent alors passer d’un marché OTC (de gré à gré) à une contrepartie centralisée Pondération du risque plus grande sans compensation centralisée

Banques doivent alors passer d’un marché OTC (de gré à gré) à une contrepartie centralisée Pondération du risque plus grande sans compensation centralisée")

25

25 PARTIE 2: Bâle III PARTIE 2: Bâle III 1. Analyse des effets sur les banques Meilleure stabilité financière Augmentation de capital par 1. Financement interne (mise en réserve des profits): bénéfices pas affectés à autre chose 2. Emissions d’actions: effet signal négatif et dilution du capital Théorie séquentielle: émettre quand le marché est porteur période de transition

: bénéfices pas affectés à autre chose 2. Emissions d’actions: effet signal négatif et dilution du capital Théorie séquentielle: émettre quand le marché est porteur période de transition.")

26

26 BNP Paribas et la Société Générale: exigences de Bâle III satisfaites pour 2013 sans émission d’actions uniquement par mise en réserve des bénéfices (preuve de la théorie séquentielle) Ex.: 7.5% en 2013 pour la Société Générale Petites banques: plus de difficultés que les grandes banques De manière agrégée: déficit de capital PARTIE 2: Bâle III PARTIE 2: Bâle III 1. Analyse des effets sur les banques (suite)

.")

27

27 Comparaison Europe – USA (McKinsey&Company) 1. Europe: déficit de 1 050 milliards d’euros 2. USA: déficit de 600 milliards d’euros Solutions prises par les banques 1. Meilleure gestion du capital et de la liquidité 2. Restructuration du bilan 3. Nouveaux modèles d’ajustement PARTIE 2: Bâle III PARTIE 2: Bâle III 1. Analyse des effets sur les banques (suite)

.")

28

28 PARTIE 2: Bâle III PARTIE 2: Bâle III 1. Analyse des effets sur les actionnaires Effets de l’augmentation de capital par : 1/ financement interne: utiliser les bénéfices en réserve. Possible choc sur les dividendes reçus. 2/ émission d’actions: dilution du capital. Emission à un prix (P L ) plus faible qu’avant (P H ). Le capital ancien dilué dans du nouveau moins cher. ROE (McKinsey&Company) Effet positif: banque prend moins de risque, réduction du risque de faillite. Avant la crise ROE(EUR) = 15% 4 pts de %

plus faible qu’avant (P H ). Le capital ancien dilué dans du nouveau moins cher. ROE (McKinsey&Company) Effet positif: banque prend moins de risque, réduction du risque de faillite. Avant la crise ROE(EUR) = 15% 4 pts de %.")

29

29 Les effets sur les créanciers des banques PARTIE 2: Bâle III PARTIE 2: Bâle III 2. Analyse des effets sur la sphère réelle Confiance accrue Impact sur taux de rendement des dépôts?

30

30 Les effets sur les débiteurs des banques Impact de l’augmentation des FP: les actifs circulants au bilan des banques diminuer risques pris et tendance à octroyer moins de crédits! resserrement du crédit! Augmentation des taux d’emprunt Nouvelles demandes de crédit des particuliers & entreprises diminuent : crédits octoyés diminuent resserrement du crédit! Mais: si contracter prêt LT avant augmentation des taux positif car taux fixés au contrat! PARTIE 2: Bâle III PARTIE 2: Bâle III 2. Analyse des effets sur la sphère réelle (suite)

.")

31

31 Les ménages Hypothèse de lissage de la consommation dans le temps Les entreprises Trouver d’autres sources de financement (théorie de la hiérarchie) Commercial Papers: liste de mauvais payeurs Donne incitant à l’entreprise Actions: que les grandes entreprises! Pas strict PARTIE 2: Bâle III PARTIE 2: Bâle III 2. Analyse des effets sur la sphère réelle (suite) Consommation

Consommation.")

32

32 PARTIE 2 PARTIE 2 Analyse de Bâle III Limites de Bâle III 1. Une évaluation du risque peu fiable La méthode VaR est biaisée: risques sous-évalués pas assez de capitaux propres dans les banques De plus: la VaR ne permet pas d’anticiper les évènements graves (ex.: crise financière) Solution: aucune méthode de mesure du risque correcte Solution: augmenter les exigences de FP et ne plus utiliser de méthode de calcul du risque

Solution: aucune méthode de mesure du risque correcte Solution: augmenter les exigences de FP et ne plus utiliser de méthode de calcul du risque.")

33

33 PARTIE 2 PARTIE 2 Analyse de Bâle III 2. Les exigences de fonds propres trop faibles Imposer un niveau de fonds propres plus élevé: 20% à 30% du total du bilan selon Wolf 3. Un système bancaire parallèle non régulé Etablissements de crédits: les seuls affectés par Bâle III Etablissement fantômes non régulés Or, présence de risque systémique Conséquence: titrisation Solution: Conseil de Stabilité Financière prônant une régulation des établissement fantômes

34

34 PARTIE 2 PARTIE 2 Analyse de Bâle III 4. Une régulation insuffisante pour les établissements systémiques Etablissements systémiques= too big to fail Solution: constitution de coussins supplémentaires allant au-delà des exigences de Bâle III Ex.: dette hybride = obligations directement converties en action si les fonds propres passent sous un seuil déterminé Problème: la définition de ces établissements systémiques

35

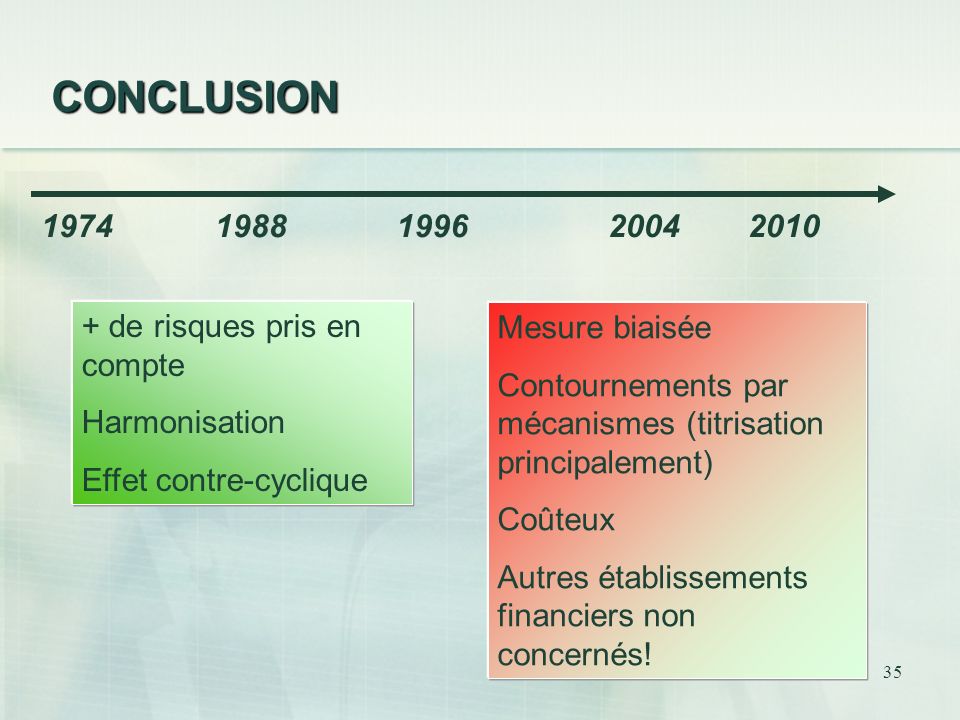

35 CONCLUSION + de risques pris en compte Harmonisation Effet contre-cyclique Mesure biaisée Contournements par mécanismes (titrisation principalement) Coûteux Autres établissements financiers non concernés! 20102004199619881974

36

36 Le problème d’endogénéité: Bâle III résout-il des problèmes créés par Bâle I & II? Trop de réglementation bancaire tuerait-elle la réglementation? Interrogations

Présentations similaires