Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Cours d’Environnement économique

et commercial européen Année universitaire

2

Plan du cours Introduction : I - La crise actuelle des dettes souveraines de la zone euro et ses conséquences II - De nouveaux enjeux commerciaux : le partenariat transatlantique entre les Etats-Unis et l’UE ; Annexe 1 - un exemple d’accord commercial international de l’UE : le cas des APE (exemple de l’APE Caraïbes) Annexe 2 - Extrait du rapport Gallois (novembre 2012) Chapitre 1 - Les caractéristiques du marché intérieur européen Section 1 - Objectifs et modalités sectorielles Section 2 - Résultats et approfondissements : l’exemple du commerce électronique intra-européen Chapitre 2 - Commerce intérieur et règles concurrentielles intra-communautaires Section 1 - La réglementation générale relative aux entreprises Section 2 - Les règles de concurrence applicables aux accords de fourniture et de distribution Chapitre 3 - Marchés extérieurs et politique commerciale commune de l’UE Section 1 - Les instruments de régulation à l’entrée des marchés européens Section 2 - Les actions sur les marchés des pays tiers (ROC) : études de cas Conclusion La prééminence des instruments de régulation de l’OMC

Annexe 2 - Extrait du rapport Gallois (novembre 2012) Chapitre 1 - Les caractéristiques du marché intérieur européen. Section 1 - Objectifs et modalités sectorielles. Section 2 - Résultats et approfondissements : l’exemple du commerce électronique intra-européen. Chapitre 2 - Commerce intérieur et règles concurrentielles intra-communautaires. Section 1 - La réglementation générale relative aux entreprises. Section 2 - Les règles de concurrence applicables aux accords de fourniture et de distribution. Chapitre 3 - Marchés extérieurs et politique commerciale commune de l’UE. Section 1 - Les instruments de régulation à l’entrée des marchés européens. Section 2 - Les actions sur les marchés des pays tiers (ROC) : études de cas. Conclusion. La prééminence des instruments de régulation de l’OMC.")

3

Méthode de travail Chaque séance comportera un cours magistral accompagné d’exposés d’étudiants. La note de contrôle continu sera établie à partir de la note d’exposé + une note d’interrogation écrite (QCM avec 1 ou 2 questions ouvertes)

")

4

7 séances dont 6 de 3 H : 1 - mercredi 29 janvier 2 - mercredi 5 février 3 - mercredi 12 février 4 - lundi 17 février 5 - mercredi 19 février 6 - mercredi 5 mars 7 - mercredi 12 mars (2H)

")

5

THEME DES EXPOSES

6

2 - La normalisation européenne en matière de marchandises ;

1 - Les pôles de compétitivité comme vecteur d'une nouvelle croissance économique ; 2 - La normalisation européenne en matière de marchandises ; 3 - Le commerce électronique dans les pays de l’Union européenne ; 4 - L'innovation dans l’Union européenne actuelle ; 5 - Le dumping social dans l'Union européenne ; 6 - La réglementation de la concurrence relative aux entreprises dans l’UE 7 - La concurrence en matière de téléphonie mobile sur les marchés européens; 8 - La déréglementation des monopoles de services publics marchands dans l’UE ; 9 - Politique commerciale extérieure commune et règles de l’OMC ; 10 - Commerce extérieur des pays européens et sous-évaluation du yuan chinois ; 11 - La lutte de l’UE contre la concurrence déloyale; 12 - Les délocalisations d'entreprises européennes dans les pays émergents ; 13 - La coopération économique entre l’Union européenne et la Russie ; 14 - Union européenne et marchés des BRICS 15 – La Tva sociale

7

INTRODUCTION

8

L’UE tire un grand avantage de la mondialisation mais gagnerait à agir dès maintenant dans deux directions: . d’une part, réactiver son processus intégrateur interne par plus de politiques communes impulsées par un gouvernement économique et politique de la zone euro (référence optimale étant le fédéralisme) de façon à renforcer sa cohésion économique et sociale interne (et éviter les crises). . d’autre part, au niveau international, le libre-échange intégral sans régulation pertinente engendre des situations chaotiques (la régulation par les organisations internationales étant insuffisante). Or, l’UE a la capacité économique (mais pas une volonté politique commune et homogène) de proposer ses choix de politique économique dans la négociation internationale pour contribuer à la correction des déséquilibres réels ou monétaires internationaux.

de façon à renforcer sa cohésion économique et sociale interne (et éviter les crises). . d’autre part, au niveau international, le libre-échange intégral sans régulation pertinente engendre des situations chaotiques (la régulation par les organisations internationales étant insuffisante). Or, l’UE a la capacité économique (mais pas une volonté politique commune et homogène) de proposer ses choix de politique économique dans la négociation internationale pour contribuer à la correction des déséquilibres réels ou monétaires internationaux.")

9

Cela étant, le bien-être des populations de l’UE est aujourd’hui en danger sous l’effet des crises issues de l’endettement des économies nationales et des dérives chaotiques d’une économie mondiale très mal régulée, conduisant à des déficits parfois structurels des balances des transactions courantes d’EM de la zone euro (déficits jumeaux). X-M = S-I + T- G (équation établie à partir de l’égalité entre l’offre globale et la demande globale sur le marché des biens et services. Face aux nouveaux défis activation d’un projet fédéral, ce processus n’engageant, dans un premier temps, que les pays les plus convergents en termes réels de la zone euro.

10

C’est la divergence économique intra-européenne

Qu’est ce qui fait l’acuité de la crise économique actuelle pour la zone euro ? C’est la divergence économique intra-européenne des systèmes productifs Elle s’accroît entre les Etats de la zone euro en déficit de finances publiques et à solde positif de transactions courantes et les autres Etats, en situation critique, concernés à la fois par les déficits jumeaux des comptes publics et des échanges avec les pays tiers (leur base productive future est incertaine ou altérée)

")

11

Explicitons plus précisément la crise des dettes souveraines dans la zone euro parce qu’elle a un impact sur la faiblesse de la croissance économique de la zone. I - La crise actuelle des dettes souveraines de la zone euro et ses conséquences

12

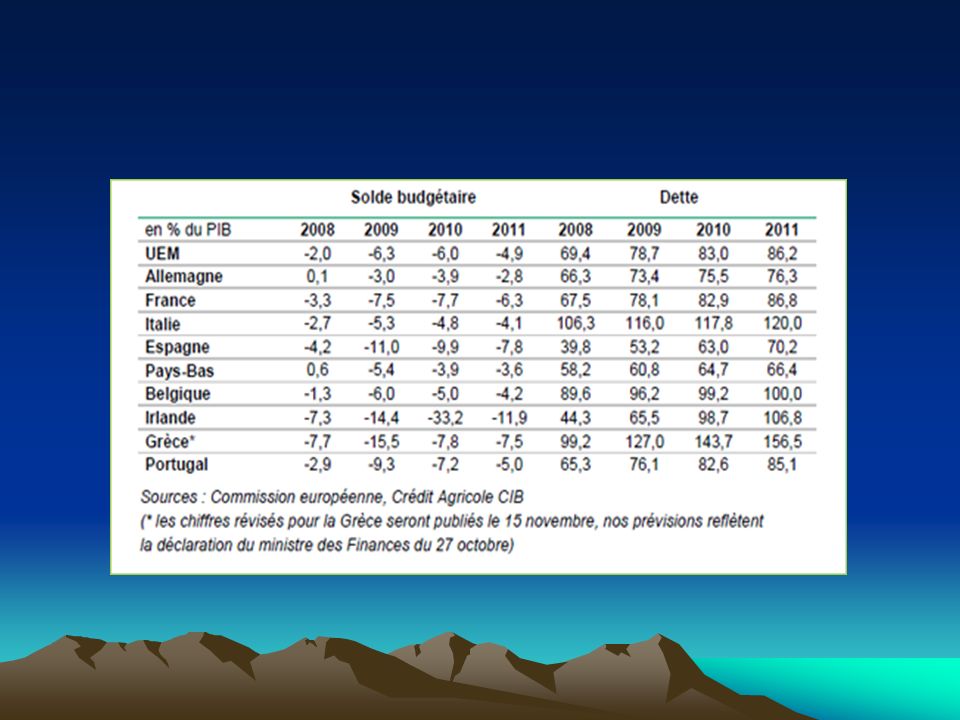

Après les effondrements bancaires américains, les marchés des liquidités ont été affectés. A partir de 2008, la BCE a rompu avec les règles imposées par ses statuts et a injecté plusieurs milliards d’euros dans le circuit monétaire européen, pour faire face à la crise de liquidité qui était en train de frapper les banques européennes. Simultanément, les Etats ont maintenu leurs dépenses publiques dans un objectif contra-cyclique. Des milliards d’euros de dépenses publiques injectés pour lutter contre les risques de récession. Le financements des déficits budgétaires inquiète des prêteurs doutant de la faculté de remboursement des pays emprunteurs. Les Agences de notation dégradent les dettes souveraines et les banques. La crise grecque est alors intervenue avant celles de l’Irlande, du Portugal, de l’Espagne, de l’Italie…

14

Les accords monétaires européens n’ont pas prévu ce type de situation

Les accords monétaires européens n’ont pas prévu ce type de situation. Le Fonds de stabilisation européen est né de cette crise. Le 10 mai 2010, un Fonds de Stabilisation de 750 milliards d'Euro est créé : 60 milliards d'Euros provenant de la Communauté européenne, qui a été autorisée à emprunter, au titre de l’Assistance Financière, garanti par le budget européen (MESF); 440 milliards apportés par les EM de cet accord sous forme de garanties, (la G-B ne s’y joint pas, n’étant pas membre de la Zone euro) via la création d'un FESF et 250 milliards apportés par le FMI. Le premier bénéficiaire de la solidarité européenne, l’Irlande, devait recevoir un volume global de 85 milliards d’Euros, cofinancés par le FE S F et le FMI.

; 440 milliards apportés par les EM de cet accord sous forme de garanties, (la G-B ne s’y joint pas, n’étant pas membre de la Zone euro) via la création d un FESF et 250 milliards apportés par le FMI. Le premier bénéficiaire de la solidarité européenne, l’Irlande, devait recevoir un volume global de 85 milliards d’Euros, cofinancés par le FE S F et le FMI.")

15

Les gouvernements favorables au renforcement des capacités d’action du FESF se sont alors opposés aux pays hostiles (Allemagne, Pays-Bas, Finlande). Le FESF n’est pas intervenu avec l’ampleur et la profondeur nécessaires : en juillet 2012, il n’avait réuni que 109 milliards d'euros. Son rôle a donc été mesuré. Plus grave : Son taux moyen d’intervention était proche de 5% …à comparer aux taux bas des emprunts de la France et l’Allemagne (taux négatifs pour les financements à court terme -jusqu’à un an- et taux de l’ordre de 2% pour les financements longs).

.")

17

Les taux offerts par le fonds aux États, et bientôt aux banques, qui lui demanderont son aide sont en moyenne voisins de 5 %. Or ces taux correspondent à des dettes non soutenables, car les taux de croissance de ces pays sont très inférieurs (théorie dynamique de la dette). La croissance moyenne de la zone euro a été au cours de la période d’environ 1 % (en 2012, la zone est entrée en récession).

. La croissance moyenne de la zone euro a été au cours de la période d’environ 1 % (en 2012, la zone est entrée en récession).")

18

A l’acuité de ces dettes publiques s’ajoute la fragilisation des banques européennes est due aussi à des engagements excessifs dans des opérations risquées telles que les CDS. Les couvertures de défaillance ou dérivés sur événement de crédit sont connus sous la désignation de Credit default swaps (CDS). Il s’agit de contrats de protection financière entre acheteurs et vendeurs, développés à partir de 1994 par la banque JP Morgan. L'acheteur de protection verse a priori une prime annuelle calculée sur le montant notionnel de l'actif à couvrir appelé de référence ou sous-jacent (ce montant étant également appelé encours notionnel du CDS), au vendeur de protection. Celui-ci s’engage à compenser a posteriori les pertes de l'actif de référence en cas d'événement de crédit précisé dans le contrat.

. Il s’agit de contrats de protection financière entre acheteurs et vendeurs, développés à partir de 1994 par la banque JP Morgan. L acheteur de protection verse a priori une prime annuelle calculée sur le montant notionnel de l actif à couvrir appelé de référence ou sous-jacent (ce montant étant également appelé encours notionnel du CDS), au vendeur de protection. Celui-ci s’engage à compenser a posteriori les pertes de l actif de référence en cas d événement de crédit précisé dans le contrat..")

19

Sur le plan des flux financiers, cela s’apparente à un contrat d'assurance mais il s’agit d'une transaction non financée : sans obligation de détenir des fonds pour couvrir la transaction, le vendeur de protection reçoit des primes périodiques et augmente ses avoirs sans aucun investissement en capital si aucun événement de crédit n'a lieu jusqu'à maturité du contrat, c’est-à-dire son terme. Dans le cas contraire, événement plus ou moins probable mais très coûteux, il est contraint de faire un paiement contingent, donc de fournir des fonds a posteriori. Il s'agit donc d'une exposition hors-bilan.

20

Les CDS ont été largement incriminés dans la responsabilité de la crise financière de puis la crise de la dette dans la zone euro de 2011. Le risque d'exposition des banques françaises résultant de leurs engagements hors bilan était en juillet 2010, supérieur au PIB français : Crédit agricole pour 929 milliards d'euros ; BNP Paribas pour 571 milliards d'euros ; BPCE pour 491 milliards d'euros et la Société Générale pour 453 milliards d'euros. Notons que les CDS ne représentent qu’une faible partie de ces engagements, sans que l’on sache leur proportion précise.

21

Les banques françaises sont au 2ème rang européen des banques les plus exposées au risque espagnol. Selon la BRI, en mars 2012, l’exposition directe totale des banques européennes était d’environ 559 milliards d’euros dont 122 milliards d’exposition potentielle hors bilan (sous forme de produits dérivés, de garanties et de promesses de prêt). Or, près de 25% de ces encours appartiennent à des banques françaises, soit un total de 132,6 milliards d’euros. Exposition du secteur bancaire français en Espagne (en milliards d’euros ; données à fin septembre 2011) Source : BRI, mars 2012 ; Source : BRI, mars 2012

Source : BRI, mars 2012 ; Source : BRI, mars 2012")

22

Le secteur bancaire français est le 2ème plus vulnérable à l’Espagne, le 1er étant le secteur bancaire allemand. Les banques des deux pays concentrent plus de la moitié de l’exposition du secteur bancaire européen (51%), soit plus de 336 milliards d’euros au total ! Le montant total du risque du secteur bancaire français correspond à 77% des capitaux propres des 4 grandes banques françaises : BNP Paribas, Crédit agricole, BPCE et Société Générale. La récession ainsi que la chute des prix immobiliers font monter les risques de défaut et de pertes pour les banques françaises, que ce soit directement à cause de leur exposition au secteur privé non bancaire (81 milliards d’euros) ou indirectement par l’intermédiaire de leur exposition aux banques en Espagne (26,2 milliards d’euros). Il faut donc recapitaliser les banques espagnoles (aide financière de 37 milliards d'euros via le MES, système qui a pris en 2013 le relais du FESF et du MESF).

ou indirectement par l’intermédiaire de leur exposition aux banques en Espagne (26,2 milliards d’euros). Il faut donc recapitaliser les banques espagnoles (aide financière de 37 milliards d euros via le MES, système qui a pris en 2013 le relais du FESF et du MESF).")

23

Plus généralement, le tableau ci-dessous évalue le risque global d’exposition des banques françaises aux dettes souveraines .

24

En septembre 2012, le conseil des gouverneurs de la BCE a autorisé des rachats «quantitativement illimités» d’obligations publiques de court terme (moins de trois ans) sur le marché secondaire. La BCE a donc alimenté en liquidité les Etats en besoin de financement. Cela a favorisé une détente des taux aujourd’hui. Les taux à dix ans espagnols et italiens, connaissent une nette baisse, bien que cette situation reste inconfortable (moins de 4,5% pour l’Italie, niveau de mars 2012 pour l’Espagne). Lors de sa dernière levée de fonds sur les marchés le 25/11/2012, la France a bénéficié de taux nominaux négatifs sur ses emprunts à 3 et 6 mois, et quasi-nuls sur un an. La sanction de l'agence Mood'ys (engagements financiers de la France envers les pays tels l’Italie) n’a pas eu d’impact négatif (taux d'emprunt à 10 ans de la France à leur plus bas niveau le jeudi 29/11/2012 : 2,03%).

. Lors de sa dernière levée de fonds sur les marchés le 25/11/2012, la France a bénéficié de taux nominaux négatifs sur ses emprunts à 3 et 6 mois, et quasi-nuls sur un an. La sanction de l agence Mood ys (engagements financiers de la France envers les pays tels l’Italie) n’a pas eu d’impact négatif (taux d emprunt à 10 ans de la France à leur plus bas niveau le jeudi 29/11/2012 : 2,03%).")

25

Le risque systémique bancaire existe donc dans l’UE au regard de l’importance de leurs opérations risquées et peut se concrétiser, soit par le défaut d’un Etat sur sa dette souveraine, soit par une faillite bancaire en chaîne (contre laquelle les déposants ne sont que juridiquement garantis). Mais les pouvoirs publics européens (Commission européenne, responsables gouvernementaux) et les autorités monétaires (BCE, FMI) ont perçu ces menaces et ont adopté un dispositif d’assistance financière tel qu’ils évitent pour l’heure la faillite d’un Etat membre et pallie les difficultés du secteur bancaire en lui permettant de maîtriser les risques de bilan par une meilleure couverture en fonds propres. Quid cependant des risques hors bilan (possibilité pour les simples déposants d’endiguer ces risques par des achats d’actifs plus sûrs, etc dans un contexte d’absence durable de croissance économique suffisante).

et les autorités monétaires (BCE, FMI) ont perçu ces menaces et ont adopté un dispositif d’assistance financière tel qu’ils évitent pour l’heure la faillite d’un Etat membre et pallie les difficultés du secteur bancaire en lui permettant de maîtriser les risques de bilan par une meilleure couverture en fonds propres. Quid cependant des risques hors bilan (possibilité pour les simples déposants d’endiguer ces risques par des achats d’actifs plus sûrs, etc dans un contexte d’absence durable de croissance économique suffisante).")

26

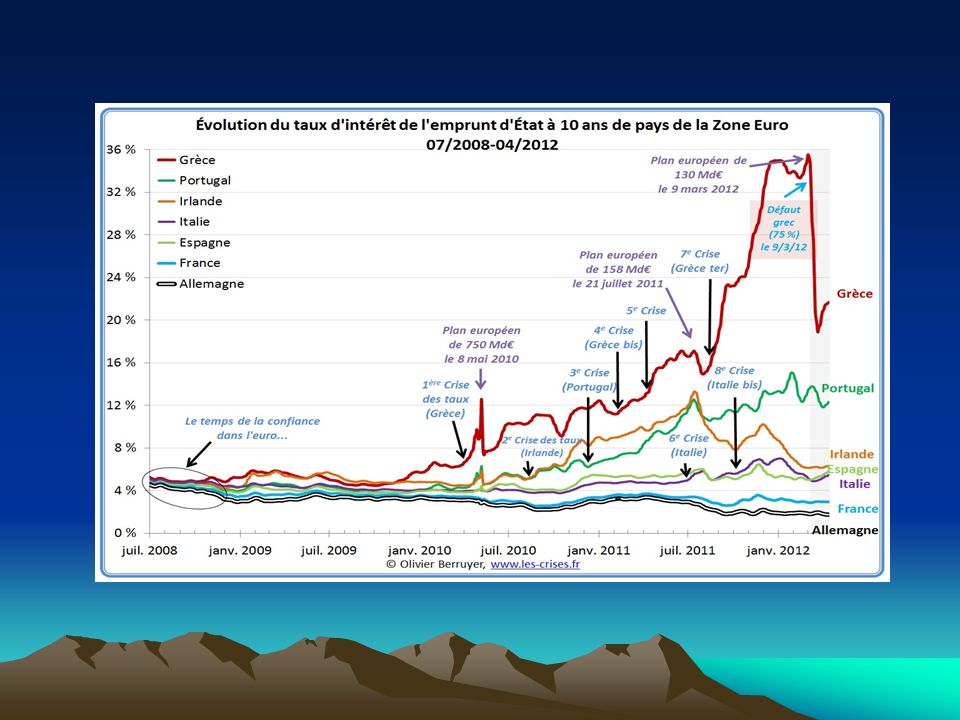

La crise de la zone euro ne peut pas être finie

Patrick Artus, Le Point, 26/2/2013 Non, la crise n'est pas derrière nous ! Patrick Artus dénombre sept bombes à retardement qui peuvent à tout moment faire voler en éclats la zone euro. Plusieurs facteurs importants, pour nous, impliquent que la crise de la zone euro, quoi qu'en croient certains, ne peut pas être finie : les coûts de financement du secteur privé restent élevés, ils n'ont pas suivi les taux d'intérêt sur les dettes publiques ; le désendettement du secteur privé a peu avancé ; l'investissement des entreprises a chuté, d'où le recul de la capacité de production (du PIB potentiel) ; l'euro est toujours surévalué ; l'ajustement budgétaire est encore devant nous ; la mutualisation des dettes (par l'UE, par la BCE) est nécessairement faible à cause de l'absence d'union politique et les bilans des banques ne sont pas "nettoyés". N'en déplaise aux optimistes, il reste énormément à faire avant qu'on puisse dire que la crise de la zone euro est finie

; l euro est toujours surévalué ; l ajustement budgétaire est encore devant nous ; la mutualisation des dettes (par l UE, par la BCE) est nécessairement faible à cause de l absence d union politique et les bilans des banques ne sont pas nettoyés . N en déplaise aux optimistes, il reste énormément à faire avant qu on puisse dire que la crise de la zone euro est finie.")

27

Dans ce contexte de crise financière possible de la zone euro et de croissance économique insuffisante, le chômage et la précarité se développent actuellement dans l’UE. Précisons cette situation.

28

Les pauvres en Europe source : Observatoire Européen des Inégalités

80 millions d’Européens disposaient en 2008 de moins de 60% du revenu moyen de leurs pays ; 23 millions de chômeurs en 2010 ; 20,6 % des jeunes en quête d’emploi en 2010 ; 17% de la population de l’UE 27 se trouvait en situation de privation matérielle en ;

29

Taux de chômage en mars 2010 source Eurostat

30

Taux de pauvreté en 2008 selon les tranches d’âge source : Eurostat

31

Privation des ménages : % des personnes ne pouvant pas, en 2008 ...

32

Pourcentage de pauvres en 2008 selon le sexe - source : Eurostat

33

Les cinq objectifs de l'UE pour 2020

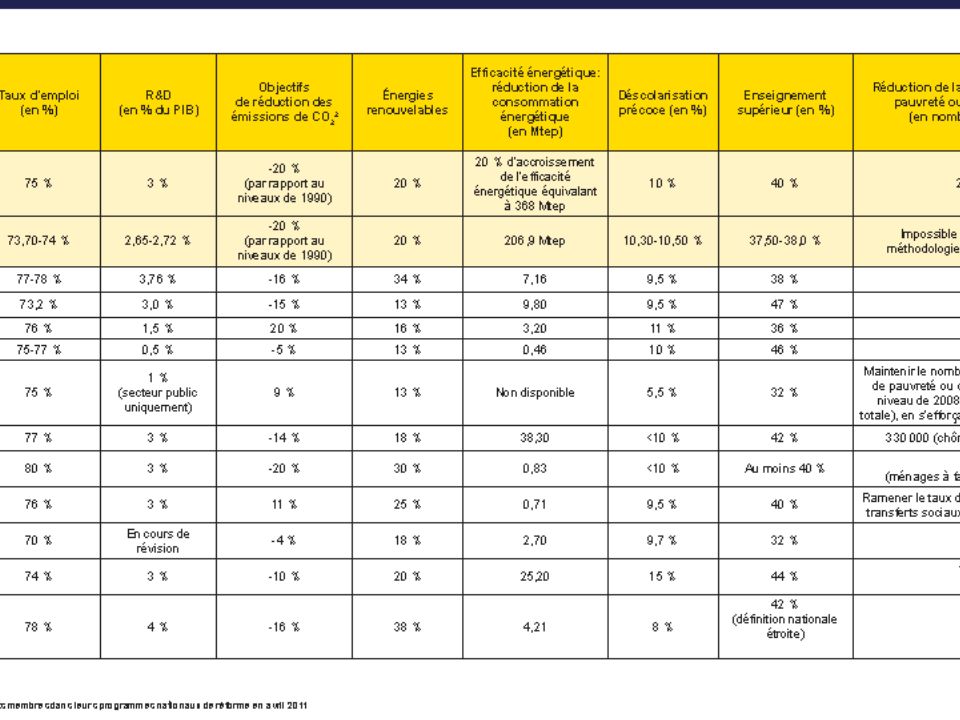

L’UE tente de répondre à ces difficultés, notamment par son programme Europe 2020. Les cinq objectifs de l'UE pour 2020 1. Emploi * Un emploi pour 75 % de la population âgée de 20 à 64 ans 2. Recherche-développement et innovation * Investissement (fonds publics et privés) de 3 % du PIB de l’UE dans la recherche et l'innovation 3. Changement climatique et énergie * Réduction des émissions de gaz à effet de serre de 20 % (voire de 30%, si les conditions le permettent) par rapport à 1990 * Utilisation d'énergie provenant de sources renouvelables à hauteur de 20 % * Augmentation de 20 % de l’efficacité énergétique 4. Éducation * Abaissement du taux de décrochage scolaire à moins de 10 % * Un diplôme de l'enseignement supérieur pour au moins 40 % de la population âgée de 30 à 34 ans 5. Pauvreté et exclusion sociale * Réduction d'au moins 20 millions du nombre de personnes touchées ou menacées par la pauvreté et l'exclusion sociale

de 3 % du PIB de l’UE dans la recherche et l innovation. 3. Changement climatique et énergie. * Réduction des émissions de gaz à effet de serre de 20 % (voire de 30%, si les conditions le permettent) par rapport à * Utilisation d énergie provenant de sources renouvelables à hauteur de 20 % * Augmentation de 20 % de l’efficacité énergétique. 4. Éducation. * Abaissement du taux de décrochage scolaire à moins de 10 % * Un diplôme de l enseignement supérieur pour au moins 40 % de la population âgée de 30 à 34 ans. 5. Pauvreté et exclusion sociale. * Réduction d au moins 20 millions du nombre de personnes touchées ou menacées par la pauvreté et l exclusion sociale.")

35

Pleinement insérée dans la mondialisation, l’UE réalise des performances inégales sur les marchés extérieurs et développe sa coopération avec les pays tiers, d’une part, dans le cadre de l’OMC et d’autre part, par une démarche bilatérale. Pour ce dernier point une études du CEPII mérite d’être proposée: Les enjeux économiques du partenariat transatlantique de L. Fontagné et al., étude publiée en septembre 2013.

36

II - Les enjeux économiques du partenariat transatlantique

37

En juillet 2013, les États-Unis et l’UE se sont engagés dans la négociation d’un Partenariat transatlantique pour le commerce et l’investissement. Le faible niveau de la protection tarifaire réciproque la libéralisation commerciale réduction des BNT qui restent élevées. Leur suppression le commerce bilatéral pourrait s’en trouver augmenté de moitié. Mais les enjeux de la négociation vont au-delà des échanges bilatéraux et concernent la place des deux partenaires dans les nouveaux rapports de force économiques mondiaux.

38

Les États-Unis et l’UE, étant chacun le premier partenaire commercial de l’autre, un accord de libre-échange entre eux apparaît pertinent. Pourquoi maintenant ? Longtemps, tout accord conclu dans le cadre du GATT ne requérait que l’assentiment de ces 2 partenaires, de sorte que les questions jugées importantes pouvaient s’y traiter MAIS la place des pays émergents a ouvert une ère nouvelle, marquée par la concurrence entre initiatives commerciales de très grande ampleur. Le partenariat transatlantique pour le commerce et l’investissement (PTCI), dont les (négociations débutées le 8 juillet 2013), apparaît comme le moyen pour l’UE et les États-Unis de conserver un rôle leader dans un commerce mondial dont le centre de gravité bascule rapidement vers l’Asie.

, dont les (négociations débutées le 8 juillet 2013), apparaît comme le moyen pour l’UE et les États-Unis de conserver un rôle leader dans un commerce mondial dont le centre de gravité bascule rapidement vers l’Asie.")

39

A - Les barrières non tarifaires au cœur des négociations Les droits de douane ne sont pas l’enjeu central des négociations transatlantiques : niveau, en 2010 en moyenne de 2,2 % sur les produits européens importés par les États- Unis, et de 3,3 % sur les produits étatsuniens importés par l’UE. Les négociations devraient facilement aboutir à leur suppression rapide, sauf pour les "produits sensibles", essentiellement agricoles. .

40

Les produits sensibles

Faibles niveaux moyens de protection tarifaire mais forte protection de quelques "produits sensibles". Du côté américain, les produits laitiers : la protection moyenne y est élevée (22 %, dont 40 % pour les yaourts, 33 % sur le fromage frais non affiné ou 31 % sur le lait en poudre) et l’offre européenne est compétitive. La protection est aussi significative pour des produits du textile et de l’habillement, avec des protections moyennes dépassant souvent 10 %, et pour certains produits sidérurgiques. Sur le marché de l’UE, la protection la plus élevée vis-à-vis des Etats-Unis concerne les produits agricoles (13 % en moyenne). Le secteur de la viande est très sensible, avec une protection moyenne de 45 % et une offre américaine très compétitive, représentant presque 20 % des exportations mondiales.

et l’offre européenne est compétitive. La protection est aussi significative pour des produits du textile et de l’habillement, avec des protections moyennes dépassant souvent 10 %, et pour certains produits sidérurgiques. Sur le marché de l’UE, la protection la plus élevée vis-à-vis des Etats-Unis concerne les produits agricoles (13 % en moyenne). Le secteur de la viande est très sensible, avec une protection moyenne de 45 % et une offre américaine très compétitive, représentant presque 20 % des exportations mondiales.")

41

La viande bovine est la plus concernée, avec des taux très élevés, par exemple 146 % pour les abats comestibles congelés, 97 % pour la viande désossée congelée ou 75 % pour la viande désossée fraîche. Pour d’autres secteurs très protégés (produits laitiers, minoterie, sucre), la position concurrentielle américaine est moins forte. Dans le secteur manufacturier, la protection est faible pour la plupart des produits, mais non négligeable : produits de l’habillement (moyenne de droits > 11 %), chaussures (9 %), équipements de transports (droit de douane de 10 % sur la plupart des automobiles).

, la position concurrentielle américaine est moins forte. Dans le secteur manufacturier, la protection est faible pour la plupart des produits, mais non négligeable : produits de l’habillement (moyenne de droits > 11 %), chaussures (9 %), équipements de transports (droit de douane de 10 % sur la plupart des automobiles).")

42

Mais les barrières non tarifaires (BNT) seront au cœur des négociations (normes sanitaires et techniques). Elles n’ont pas vocation à freiner les échanges et ont pour but la sécurité, la santé ou encore l’information des consommateurs en définissant ou certifiant certaines caractéristiques des produits Elles sont un obstacle au commerce si elles diffèrent sensiblement entre partenaires commerciaux, surtout si elles sont plus exigeantes que les normes internationale. Concernant les normes techniques, des progrès peuvent être réalisés par la reconnaissance mutuelle.

43

L’accord entre les États- Unis et l’UE signé dans ce domaine en 1998 la reconnaissance des organismes de certification. Un producteur européen souhaitant exporter aux États-Unis doit toujours se conformer aux normes américaines, différentes des siennes ; l’accord permettait seulement d’obtenir la certification de conformité auprès d’un organisme européen accrédité. Dans le cadre du PTCI, progrès possible: a minima, améliorer la couverture et le fonctionnement de l’accord existant ou aller vers une véritable reconnaissance mutuelle des normes (et pas seulement des organismes de certification).

.")

44

C’est, par exemple, ce que réclament les fabricants automobiles pour les ceintures de sécurité ou de nombreux autres composants des véhicules. La reconnaissance mutuelle est particulièrement problématique s’agissant des mesures sanitaires et phytosanitaires (normes reflétant souvent des préférences collectives). Or la perception des risques est très différente de part et d’autre de l’Atlantique : les résistances des Européens aux organismes génétiquement modifiés (OGM) sont fortes, tandis que les Américains se méfient du fromage au lait cru, par ex.. Deux cas peuvent se présenter :

. Or la perception des risques est très différente de part et d’autre de l’Atlantique : les résistances des Européens aux organismes génétiquement modifiés (OGM) sont fortes, tandis que les Américains se méfient du fromage au lait cru, par ex.. Deux cas peuvent se présenter : .")

45

Dans le premier cas, les différences de perception sont irréductibles, parce que le produit concerné pose un problème de traçabilité et/ ou d’externalité (OGM: les preuves scientifiques de leurs effets sont controversées, la traçabilité des produits est problématique et ils sont à l’origine d’externalités (les plantations OGM pouvant contaminer les non-OGM) pas de rapprochement des points de vue alors qu’une longue procédure auprès de l’OMC n’y est pas parvenue. Dans le second cas, le produit est parfaitement identifiable et vérifiable, et il n’y a pas d’externalité : cas du poulet rincé aux solutions chlorées pour lequel un étiquetage suffirait. Tous les cas contentieux ne peuvent pas être classés aussi simplement. Le bœuf aux hormones ou le porc nourri à la ractopamine pas d’externalités et pourraient être aisément étiquetés. Mais l’UE et les États-Unis ne sont pas d’accord sur l’interprétation des travaux scientifiques et les États-Unis estiment que l’interdiction de l’UE est protectionniste.

46

Pour évaluer l’ampleur des BNT aux échanges, on calcule leur équivalent tarifaire. Plusieurs estimations existent: en moyenne, les BNT limitent les échanges commerciaux comme le ferait un droit de douane de 48% à l’entrée dans l’UE et de 51 % aux États-Unis pour les produits agricoles ; de, respectivement, 43 % et 32 % pour les produits manufacturés ; de 32 % et 47 % dans les services. Ces équivalents tarifaires dépassent donc nettement les droits de douane et varient fortement d’un secteur à l’autre. Dans ces différents domaines, si les États-Unis et l’UE parviennent à adopter des normes et règles communes, celles- ci auront des chances de devenir des références dans le commerce international et les négociations concernées.

47

B - Les autres dossiers importants

Plusieurs autres dossiers sont objet de négociations. Les marchés publics. Les États-Unis comme l’UE sont signataires de l’accord plurilatéral de l’OMC sur les marchés publics (entré en vigueur en 1996 et révisé en 2012). Ils se sont engagés à suivre des procédures transparentes et non discriminatoires pour les achats (dépassant un certain montant) des entités publiques listées dans l’accord. Selon les services de la Commission européenne, 95 % des achats publics européens seraient couverts par ces engagements, contre 32 % seulement pour les États-Unis. La couverture des engagements est plus limitée aux États-Unis où elle ne concerne que 37 États. L’extension des engagements américains en la matière constitue un enjeu de négociation important pour les Européens, particulièrement compétitifs dans le matériel de transport, la distribution d’énergie, les médicaments ou les travaux publics.

. Ils se sont engagés à suivre des procédures transparentes et non discriminatoires pour les achats (dépassant un certain montant) des entités publiques listées dans l’accord. Selon les services de la Commission européenne, 95 % des achats publics européens seraient couverts par ces engagements, contre 32 % seulement pour les États-Unis. La couverture des engagements est plus limitée aux États-Unis où elle ne concerne que 37 États. L’extension des engagements américains en la matière constitue un enjeu de négociation important pour les Européens, particulièrement compétitifs dans le matériel de transport, la distribution d’énergie, les médicaments ou les travaux publics.")

48

Les indications d’origine géographique sont un domaine dans lequel les Européens attendent beaucoup d’un accord transatlantique. En effet, même si l’accord de l’OMC sur les aspects des droits de propriété intellectuelle touchant au commerce (ADPIC) inclut des clauses pour protéger l’utilisation de ces indications, les pratiques aux États-Unis restent très en-deçà de celles de l’UE. Un grand nombre de noms se référant à des zones géographiques européennes y sont considérés comme génériques, et à ce titre ne peuvent être protégés. Un accord permettrait une meilleure protection pour l’UE. Les services. Les différences de régulation – y compris celles existant entre pays membres de l’UE et entre États des États- Unis – peuvent significativement entraver les échanges de services. Le but est d’améliorer la compatibilité des pratiques, dans la finance et l’assurance notamment. Certaines régulations sont en outre discriminantes à l’égard des prestataires étrangers, par exemple dans le transport maritime et aérien ; un accord permettrait de les supprimer ou de limiter leurs conséquences.

inclut des clauses pour protéger l’utilisation de ces indications, les pratiques aux États-Unis restent très en-deçà de celles de l’UE. Un grand nombre de noms se référant à des zones géographiques européennes y sont considérés comme génériques, et à ce titre ne peuvent être protégés. Un accord permettrait une meilleure protection pour l’UE. Les services. Les différences de régulation – y compris celles existant entre pays membres de l’UE et entre États des États- Unis – peuvent significativement entraver les échanges de services. Le but est d’améliorer la compatibilité des pratiques, dans la finance et l’assurance notamment. Certaines régulations sont en outre discriminantes à l’égard des prestataires étrangers, par exemple dans le transport maritime et aérien ; un accord permettrait de les supprimer ou de limiter leurs conséquences.")

49

L’investissement direct, recèle des enjeux importants : le capital détenu sous cette forme par chaque partenaire dans le territoire de l’autre est, selon les données d’Eurostat, de l’ordre de milliards d’euros en Le Groupe de travail de haut niveau pour étudier l’opportunité de l’accord transatlantique a recommandé que celui-ci comprenne des clauses de libéralisation et des normes de protection de l’investissement calquées sur les plus hauts niveaux de libéralisation et de protection inclus dans d’autres accords déjà négociés par l’une et l’autre parties. Or, les accords préférentiels américains comme les traités bilatéraux sur l’investissement conclus par les Européens prévoient le plus souvent des procédures d’arbitrage investisseur-État ; celles-ci sont destinées à protéger les investisseurs contre d’éventuelles mesures discriminatoires ou contre le risque d’expropriation non compensée, et à leur garantir un "traitement juste et équitable". De telles procédures donneraient la priorité à l’arbitrage ad hoc au détriment des systèmes judiciaires nationaux.

50

C - Un commerce bilatéral augmenté de moitié

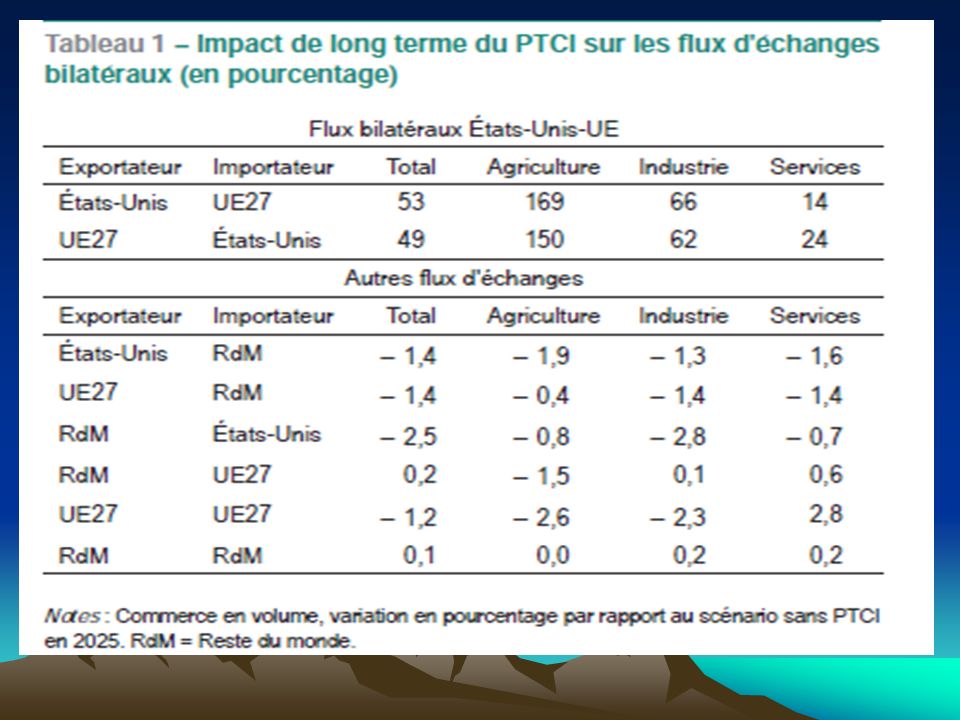

De nombreux aspects d’un accord aussi vaste et ambitieux que le PTCI se prêtent mal à une quantification. Dans le domaine commercial, cependant, on peut donner des ordres de grandeur des effets de la libéralisation des biens et services sur les volumes d’échanges et sur l’activité. Pour ce faire, on peut s’appuyer sur le modèle mondial MIRAGE du CEPII avec l’hypothèse d’une suppression totale des barrières tarifaires et d’une diminution d’un quart des obstacles aux échanges de biens et services induits par les BNT décrites plus haut.

51

augmentation de 50 % environ des échanges bilatéraux de biens et de services (tableau 1). Pour les produits agricoles, où les barrières sont les plus élevées, l’augmentation serait de l’ordre de 150 %, du côté des exportations européennes (principalement du fait des produits laitiers), et de 170 % du côté américain (du fait des fibres textiles naturelles, de la viande et, dans une moindre mesure, des céréales et fruits et légumes). En termes absolus, les gains commerciaux des États-Unis sont, dans ce domaine, deux fois et demie plus élevés que ceux de l’UE.

, et de 170 % du côté américain (du fait des fibres textiles naturelles, de la viande et, dans une moindre mesure, des céréales et fruits et légumes). En termes absolus, les gains commerciaux des États-Unis sont, dans ce domaine, deux fois et demie plus élevés que ceux de l’UE..")

52

L’impact commercial est plus équilibré dans l’industrie, où l’accroissement attendu des exportations bilatérales atteint 66 % en moyenne pour les États-Unis (principalement dans la chimie) et 62 % pour l’UE (dans les machines, la chimie et les équipements de transport pour l’essentiel). Quant aux services, l’augmentation des exportations bilatérales y est presque deux fois plus élevée pour l’UE (24 %) que pour les États-Unis (14 %). Les secteurs de l’assurance, des services aux entreprises et de la finance seraient les plus bénéficiaires.

que pour les États-Unis (14 %). Les secteurs de l’assurance, des services aux entreprises et de la finance seraient les plus bénéficiaires..")

53

Les effets de détournement de trafic resteraient modestes, ne dépassant pas 3% au niveau des grands secteurs et des grandes zones (tableau 1). On remarque que les échanges entre membres de l’UE diminuent dans l’agriculture et l’industrie, mais qu'ils augmentent dans les services du fait de la plus grande ouverture intra-européenne induite par l’accord.

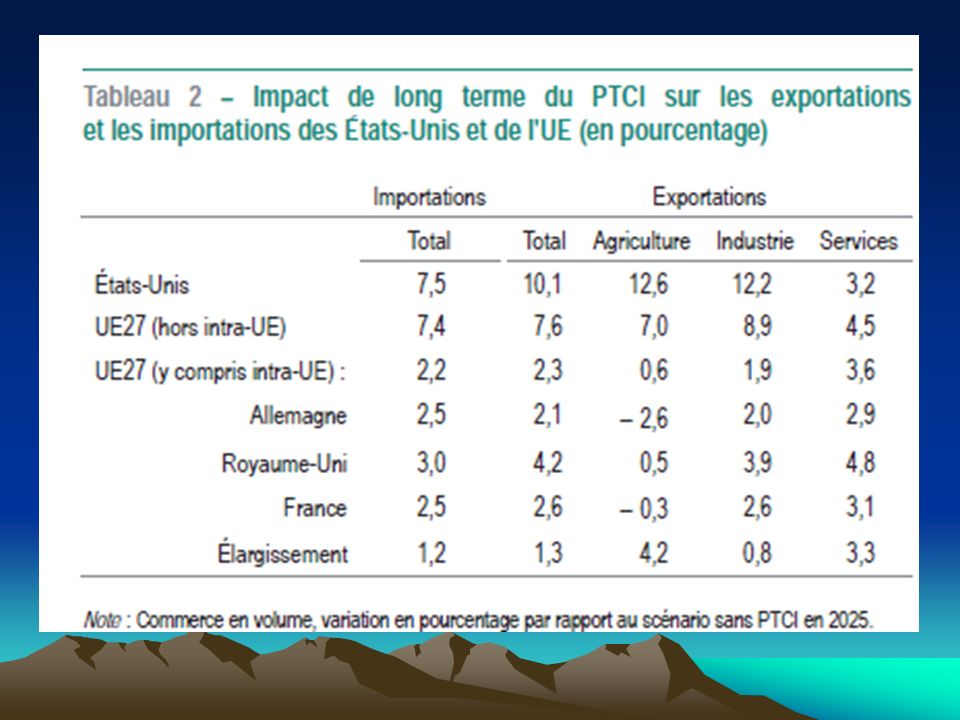

56

Au total, l’impact de l’accord sur l’ensemble des échanges extérieurs des partenaires est non négligeable : les exportations des États-Unis augmenteraient de 10 %, celles de l’UE de 8 % (tableau 2). Une simulation de la seule élimination des droits de douane amène à des résultats nettement plus faibles ; ils suggèrent qu’environ 80 % de la progression des échanges proviennent de l’élimination des BNT.

57

Pour chacun des membres de l’UE, l’impact commercial de l’accord est nettement plus faible compte tenu du poids des échanges intra-européens. Les gains sont hétérogènes. L’augmentation des exportations du Royaume-Uni est la plus élevée, du fait de leur forte orientation vers les États-Unis et de la spécialisation du pays dans les services. Les exportations industrielles allemandes augmentent relativement moins que les françaises (+ 2,0 % et + 2,9 %, respectivement) ; dans les deux pays, les exportations augmentent proportionnellement plus dans les services. C’est dans l’agriculture que les impacts sur les exportations sont les plus contrastés, avec une baisse de celles de la France (– 0,3 %) et surtout de l’Allemagne (– 2,6 %), tandis que celles des pays de l’élargissement augmentent sensiblement (+ 4,2 %).

; dans les deux pays, les exportations augmentent proportionnellement plus dans les services. C’est dans l’agriculture que les impacts sur les exportations sont les plus contrastés, avec une baisse de celles de la France (– 0,3 %) et surtout de l’Allemagne (– 2,6 %), tandis que celles des pays de l’élargissement augmentent sensiblement (+ 4,2 %).")

58

Les impacts sur l’activité et les revenus dépendent de l’augmentation des exportations nettes, des degrés d’ouverture et des effets d’efficacité provenant de la réallocation des ressources, des secteurs les moins compétitifs vers ceux qui le sont plus. Pour les 2 partenaires, à long terme, l’accord accroîtrait le PIB et le revenu réel de l’ordre de 0,3 % ; ces chiffres sont comparables mais légèrement inférieurs à ceux de l’étude réalisée pour la Commission européenne en mars 2013 (respectivement + 0,5 % et + 0,4 %). Relativement au PIB, les gains seraient deux fois plus importants pour l’Allemagne et le Royaume-Uni que pour la France, mais ils supposent de plus grands efforts de réallocation puisque les effets positifs plus marqués sur la valeur ajoutée dans l’industrie en Allemagne (+ 0,9 %) et les services au Royaume-Uni (+ 0,5 %) sont la contrepartie de chutes plus fortes dans l’agriculture (respectivement – 1,6 % et – 2,3 %).

. Relativement au PIB, les gains seraient deux fois plus importants pour l’Allemagne et le Royaume-Uni que pour la France, mais ils supposent de plus grands efforts de réallocation puisque les effets positifs plus marqués sur la valeur ajoutée dans l’industrie en Allemagne (+ 0,9 %) et les services au Royaume-Uni (+ 0,5 %) sont la contrepartie de chutes plus fortes dans l’agriculture (respectivement – 1,6 % et – 2,3 %).")

59

L’ordre de grandeur des gains envisageables justifie-t-il de mener une telle négociation ? Modestes au niveau agrégé, les gains sont plus substantiels pour certains secteurs, ce qui explique d’ailleurs les nombreux soutiens du secteur privé à cette initiative. Les principaux bénéfices pourraient résulter de la convergence réglementaire et, par suite, du renforcement de l’influence normative des signataires.

60

ANNEXE I Un exemple d’accord commercial international de l’UE Le cas des APE : l’exemple de l’APE Caraïbe

61

I – La place du nouveau partenariat dans la mondialisation actuelle

En août 2008, R. Sanders qualifiait les APE d’«Accords qui ne sont pas favorables aux pays de la Caraïbe, et au fil du temps, aboutiraient probablement à une régression, réduisant les pays de la Caraïbe à une économie de plantation où le pouvoir de décision serait détenu par des sociétés étrangères dirigées par des cadres expatriés au sein desquelles les Caribéens n’auraient que le statut d’employés». Le risque de dénationalisation des processus productifs caribéens est ainsi mis en avant (peur traditionnelle). Cette crainte est-elle fondée ? Les APE sont-ils une opportunité ou un risque pour des économies moins avancées ?

. Cette crainte est-elle fondée Les APE sont-ils une. opportunité ou un risque pour des économies moins avancées")

62

A - Les effets et les dispositions de l’APE Caraïbe

L’APE repose sur la création d’un marché régional intégré dans les Caraïbes. Il doit faciliter l’harmonisation des droits tarifaires extérieurs des pays du Cariforum et permettre la libéralisation des flux de biens entre les économies caribéennes et entre celles-ci et l’UE. Les firmes locales réaliseront des économies d’échelle et le marché régional sera plus attractif pour les investissements et le commerce (effets traditionnels de l’intégration régionale). L’accord est de type tarifaire avec une extension à des domaines nouveaux (services, IDE, marchés publics, règles de la concurrence) mais avec des clauses de sauvegarde, notamment pour la Caraïbe.

. L’accord est de type tarifaire avec une extension à des domaines nouveaux (services, IDE, marchés publics, règles de la concurrence) mais avec des clauses de sauvegarde, notamment pour la Caraïbe.")

63

Quelles sont les principales dispositions ?

-Côté européen, l’APE élimine immédiatement les droits tarifaires et les quotas applicables aux exportations des Caraïbes vers l’U.E. Les seules exceptions sont le sucre et le riz, produits destinées à être libéralisés à court terme. L’Union a également accepté d’ouvrir l’accès de ses marchés de services aux entreprises et aux professionnels des Caraïbes et de permettre ainsi aux jeunes professionnels caribéens d’acquérir de l’expérience dans l’Union. - Côté caribéen, une ouverture progressive des marchés aux entreprises européennes est prévue sur une période de 25 ans.

64

Le calendrier des réductions tarifaires

Réductions tarifaires échelonnées sur une période de 15 ans et de 25 ans pour les produits sensibles. La libéralisation débute après une période différée de 3 ans ( ). • 2011 : 52,8% des produits importés de l’UE • 2018 : 61,1% des produits importés de l’UE • 2023 : 82,7% des produits importés de l’UE • 2033 (: 86,9% des produits importés de l’UE • Pas de réduction de droits sur 13,1 % des produits importés de l’UE Notons qu’aujourd’hui, l’essentiel du protectionnisme n’est pas de type tarifaire (protection non tarifaire et monétaire). Cela étant, les pays caribéens pourront bénéficier de «règles d'origine» améliorées favorables au développement des industries important des matières premières pour des produits destinés à l'exportation en Europe (industries des aliments transformés ou de la pêche, textile et habillement). Ces produits devront néanmoins respecter la normalisation européenne technique, sanitaire et phytosanitaire.

. • 2011 : 52,8% des produits importés de l’UE. • 2018 : 61,1% des produits importés de l’UE. • 2023 : 82,7% des produits importés de l’UE. • 2033 (: 86,9% des produits importés de l’UE. • Pas de réduction de droits sur 13,1 % des produits importés de l’UE. Notons qu’aujourd’hui, l’essentiel du protectionnisme n’est pas de type tarifaire (protection non tarifaire et monétaire). Cela étant, les pays caribéens pourront bénéficier de «règles d origine» améliorées favorables au développement des industries important des matières premières pour des produits destinés à l exportation en Europe (industries des aliments transformés ou de la pêche, textile et habillement). Ces produits devront néanmoins respecter la normalisation européenne technique, sanitaire et phytosanitaire.")

65

Les principaux produits non concernés par les réductions tarifaires sont les produits agricoles, transformés ou non, certains produits chimiques, les meubles et d'autres produits industriels (textiles par exemple). L‘APE laisse une marge de manœuvre considérable aux Caraïbes en leur permettant d'exclure des produits et des industries sensibles du processus de libéralisation ou de mettre en œuvre la libéralisation de façon progressive sur une longue période. L’accord sur le commerce des services implique que chaque partie en présence accorde aux présences commerciales et investisseurs de l'autre partie un traitement aussi favorable que celui accordé à leurs propres présences commerciales et investisseurs similaires. Par conséquent, les dispositions visant à faciliter et à favoriser les investissements donnent un accès équitable aux investisseurs du Cariforum et de l’UE à leurs marchés respectifs.

66

L'accord dans le secteur des services reste asymétrique :

L'UE ouvre 90% des secteurs, le Cariforum ne libérera que 65 à 75 % des services, à l'exception de la République dominicaine (90%). Les secteurs concernés constituent des cibles d'investissement pour les entreprises européennes. La plupart des Etats caribéens ont libéralisé le commerce et les investissements transfrontaliers avec cependant des restrictions au niveau des permissions de travail temporaire pour des sociétés de services et des travailleurs indépendants. Les principaux secteurs libéralisés sont: la comptabilité, l'architecture, l'ingéniérie, les services informatiques, la recherche et le développement, les services liés à l'environnement, le transport maritime, le conseil en management, les loisirs et le tourisme. Certains engagements seront différés dans le temps pour ménager les susceptibilités nationales ou exclus (cabotage maritime, services audiovisuels, etc) . Les IDE pourraient permettre de développer de nouvelles activités et accroître l'efficacité des entreprises locales.

. Les secteurs concernés constituent des cibles d investissement pour les entreprises européennes. La plupart des Etats caribéens ont libéralisé le commerce et les investissements transfrontaliers avec cependant des restrictions au niveau des permissions de travail temporaire pour des sociétés de services et des travailleurs indépendants. Les principaux secteurs libéralisés sont: la comptabilité, l architecture, l ingéniérie, les services informatiques, la recherche et le développement, les services liés à l environnement, le transport maritime, le conseil en management, les loisirs et le tourisme. Certains engagements seront différés dans le temps pour ménager les susceptibilités nationales ou exclus (cabotage maritime, services audiovisuels, etc) . Les IDE pourraient permettre de développer de nouvelles activités et accroître l efficacité des entreprises locales.")

67

Des prestataires de services contractuels ainsi que quelques professionnels indépendants pourront travailler dans l'UE dans un grand nombre de secteurs pour une durée limitée (soins infirmiers, les services informatiques et d’ingénierie assistée par ordinateur, etc). En résumé, Pour protéger les activités sensibles, l'APE s’appuie sur les dispositions de l'OMC autorisant les pays en développement à exclure certains produits du processus de libéralisation, à protéger les industries sensibles et émergentes et à appliquer des mesures de sauvegarde contre une hausse trop forte des importations. Exemple : un pays conserve le droit d'imposer de telles restrictions en ce qui concerne la libéralisation des IDE. Ainsi la Jamaïque exige qu'une société en provenance de l'UE doit établir une entreprise commune dans le pays pour s’installer dans la fabrication des produits chimiques et de la peinture.

68

L'APE Caraïbes bénéficiera d'un soutien financier, au titre du 10ème FED d'un montant de 165 millions d'euros pour la période Il s’agit d’une dotation très modeste destinée à la mise en œuvre de l’APE, à la réforme du système fiscal, à la modernisation des entreprises du Cariforum. Cela étant, le contexte international actuel n’est favorable à l’intégration régionale que sous une forme très élémentaire, compatible avec les règles de l’OMC (la ZLE). Il est donc un peu dérisoire d’avancer l’objectif d’intégration régionale (selon une acception économique) puisque les expériences actuelles sont assez insignifiantes, les marchés étant mondialisés.

. Il est donc un peu dérisoire d’avancer l’objectif d’intégration régionale (selon une acception économique) puisque les expériences actuelles sont assez insignifiantes, les marchés étant mondialisés.")

69

pas favorable à de nombreux

Le contexte international actuel n’est donc pas favorable à de nombreux territoires parmi lesquels les pays ACP. Par rapport aux accords de Lomé, le nouveau cadre de coopération de Cotonou marque la fin d’une politique asymétrique et préférentielle envers les pays en retard de développement, notamment ceux de la Caraïbe. La finalité de la nouvelle coopération est de développer le libre-échange. Il convient donc de s’interroger sur l’APE de type OMC+ signé en 2008 entre l’UE et le Cariforum. Auparavant, on notera que la mondialisation s’est traduite au cours de la décennie 2000 – 2010 par une marginalisation accrue de la zone caribéenne dans la DIT.

70

B - Le recul de la Caraïbe dans le commerce international

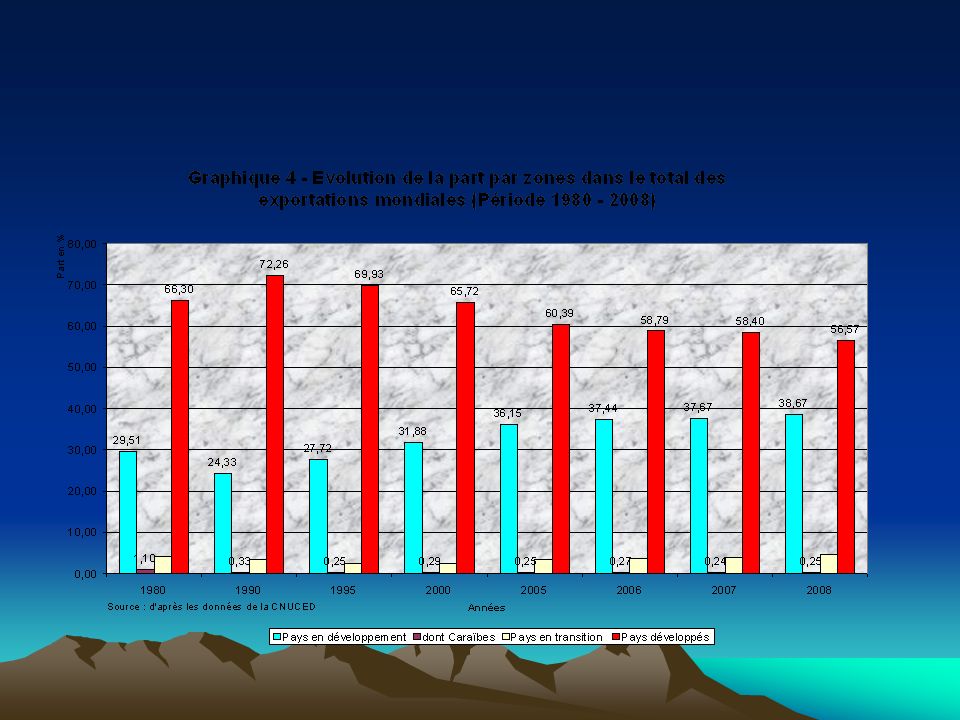

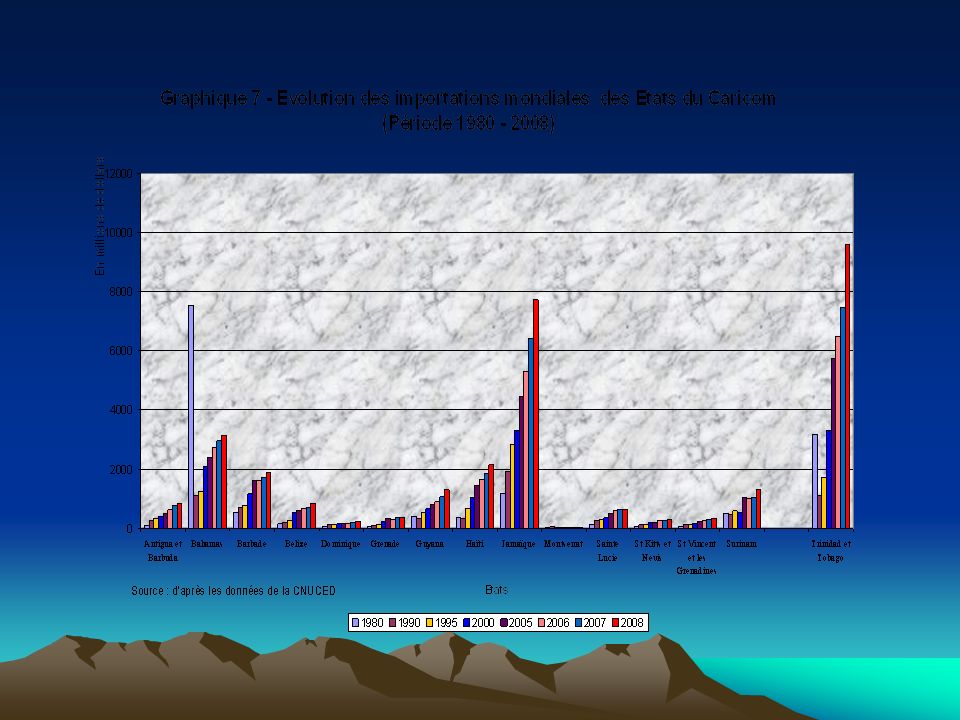

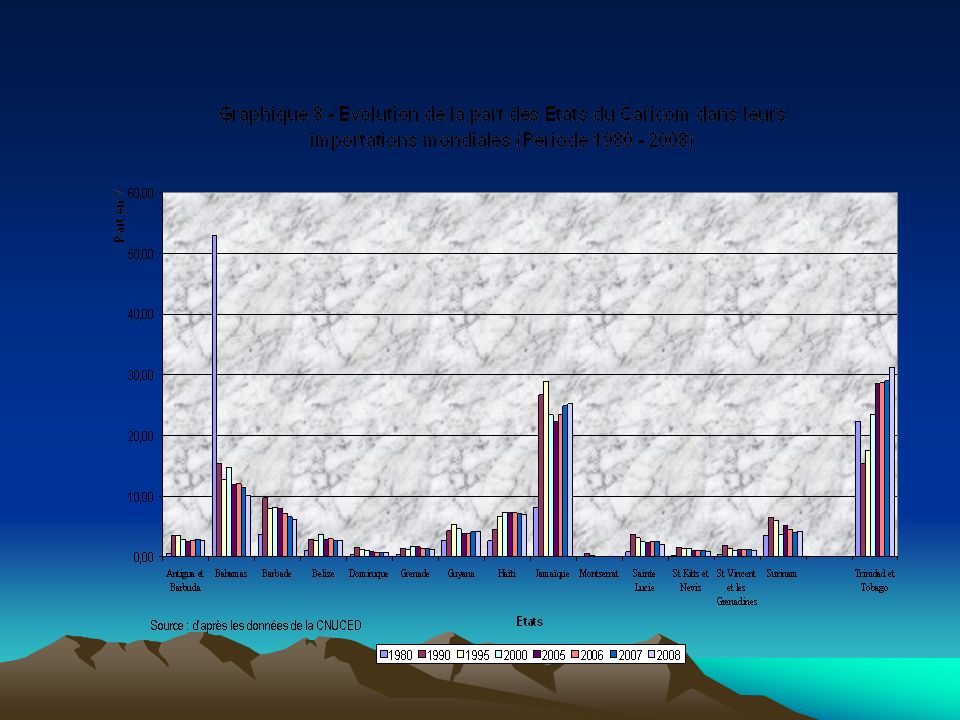

A partir des statistiques du commerce international de la CNUCED, étudions tout d’abord l’évolution sur une longue période du Caricom dans les échanges internationaux. par zones. La part des pays caribéens dans le commerce d’importation mondiale a régressé depuis le début des années 80 par rapport aux grands ensembles développés et en développement. La part des importations de la Caraïbe dans le total mondial est passé de 1,31 % au début des années 80 à 0,40 % en (graphiques 1 et 2).

.")

73

En ce qui concerne les exportations de la Caraïbe, on constate de la même façon un recul de sa présence dans la DIT, même si en valeur absolue les ventes à l’extérieur sont en augmentation. Ainsi, la part des importations de la Caraïbe dans le total mondial est passé de 1,10% au début des années 80 à 0,25 % en (graphiques 3 et 4).

..")

76

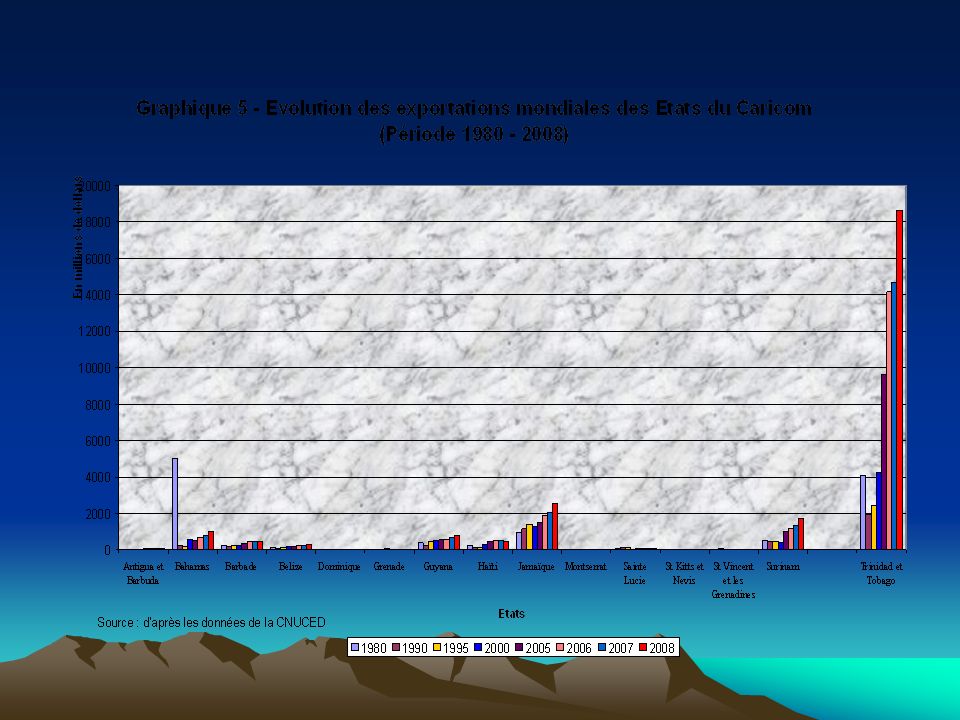

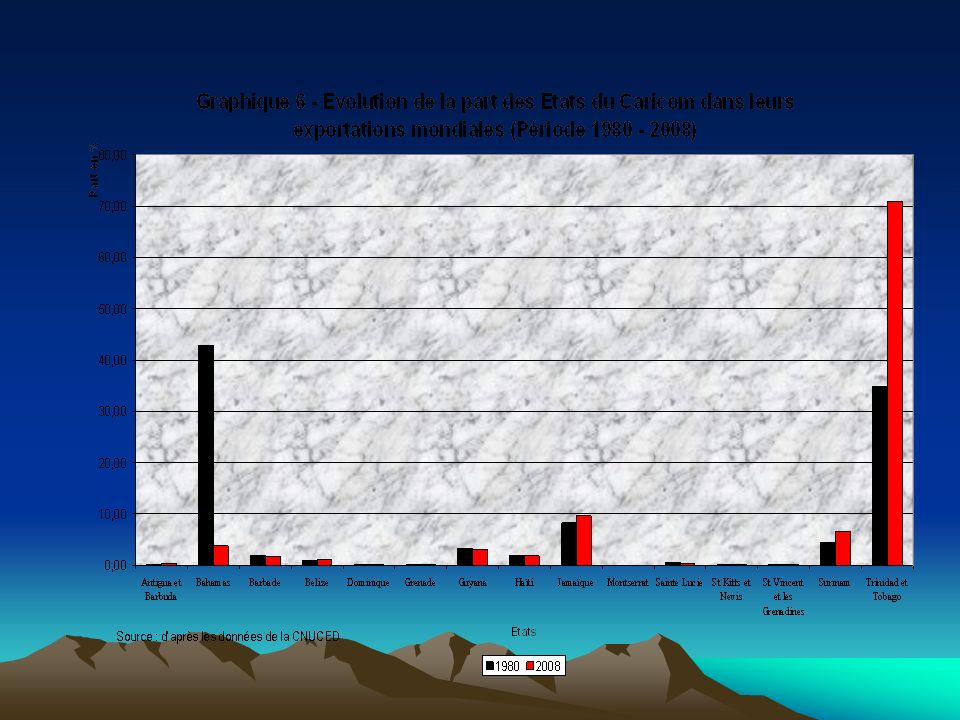

Si on analyse maintenant la part intra-caribéenne du trafic commercial erga omnes, on remarque à l’exportation : A l’exception de Trinidad et Tobago, les composantes du Caricom enregistrent depuis une trentaine d’années plutôt une stagnation de leurs performances sur les marchés internationaux (graphiques 5 et 6).

.")

79

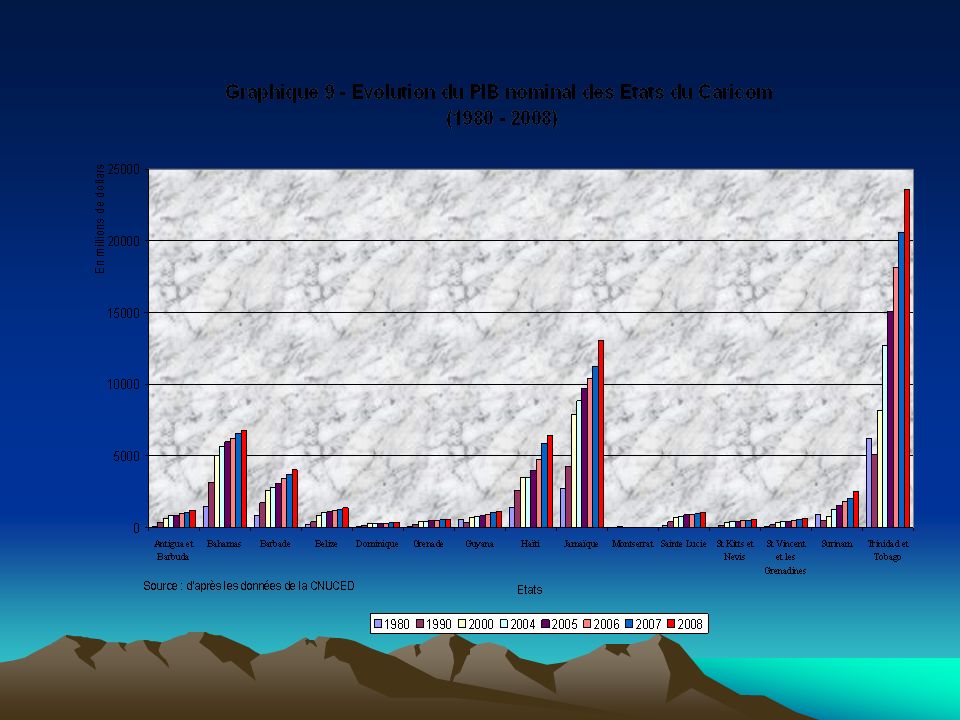

Du côté des importations, on remarque qu’en valeur absolue, les achats de la Jamaïque et de Trinidad et Tobago enregistrent une progression nette par rapport aux années 80. En revanche, en termes relatifs, au cours de la période étudiée, la part des Etats caribéens stagne ou régresse, révélant qu’un seuil dans l’insertion dans la DIT a été atteint (graphiques 7 et 8). Cela étant, le PIB des ces Etats enregistre une croissance nominale significative: Trinidad et Tobago, Bahamas, Barbade, Jamaïque et Haïti (graphique 9).

. Cela étant, le PIB des ces Etats enregistre une croissance nominale significative: Trinidad et Tobago, Bahamas, Barbade, Jamaïque et Haïti (graphique 9).")

83

Plus généralement, les pays du Cariforum ont une structure de commerce extérieur caractéristique des zones en développement (très ouverts sur l’extérieur et sensibles aux chocs affectant les économies mondiales). Le poids de leurs importations dans le PIB est supérieur à celui occupé par leurs exportations. Autrement dit, ce sont des économies insérées dans la mondialisation via leurs importations (à l’exception de Trinidad et Tobago). C’est Haïti qui connaît le taux de pénétration le plus faible par le marché mondial. La structure de leurs exportations montre que les produits de base et alimentaires représentent plus de 50% des ventes à l’étranger pour la majorité des pays du Cariforum, révélant une structure traditionnelle d’avantages comparatifs d’économies en développement (à l’exception de la Jamaïque et de Haïti)

. C’est Haïti qui connaît le taux de pénétration le plus faible par le marché mondial. La structure de leurs exportations montre que les produits de base et alimentaires représentent plus de 50% des ventes à l’étranger pour la majorité des pays du Cariforum, révélant une structure traditionnelle d’avantages comparatifs d’économies en développement (à l’exception de la Jamaïque et de Haïti)")

84

Les pays sans biais d’exportations vers les produits de base enregistrent un poids plus élevé de leurs exportations industrielles (Saint-Kitts-et-Nevis, Dominique, Surinam, Jamaïque et Haïti) dont certaines occupent des niches de haute technologie. C’est le cas à Cuba, Sainte-Lucie, Haïti, Antigua et Barbuda dans les domaines des biotechnologies, de l’industrie pharmaceutique ou des nouvelles technologies de l’information et de la communication (Ntic).

..")

85

Remarque : En proportion de leur PIB, les IDE entrants occupent une place significative, sauf pour les pays les plus en retard de développement (Haïti) ou ceux qui sont déjà très ouverts aux IDE (Barbade, Bahamas)

ou ceux qui sont déjà très ouverts aux IDE (Barbade, Bahamas)")

86

II - Les apports probablement mitigés de l’APE avec la zone caribéenne

Quels résultats peut-on attendre de cet APE ? Des effets positifs limités sont à attendre en termes d’échanges commerciaux et plus significatifs en matière d’échanges de services, à condition que les clauses de protection soient utilisées avec souplesse (par exemple, l’examen par l’UE de ses besoins économiques pour faciliter l’accès à son marché des services caribéens). La zone caribéenne inclut une composante européenne avec les territoires ultrapériphériques (RUP), déjà en difficultés économiques significatives. Ceux-ci pourront bénéficier d’exemption pour leurs marchés locaux de la libéralisation du secteur de la banane et du sucre en provenance des pays ACP pour une durée de 10 ans (renouvelable). Les DFA ont aussi obtenu le maintien de l’octroi de mer et une clause de sauvegarde mobilisable dans les mêmes conditions pour les DFA que pour le CARIFORUM. Cela dit, on peut souligner trois limites au dispositif de cet APE :

. La zone caribéenne inclut une composante européenne avec les territoires ultrapériphériques (RUP), déjà en difficultés économiques significatives. Ceux-ci pourront bénéficier d’exemption pour leurs marchés locaux de la libéralisation du secteur de la banane et du sucre en provenance des pays ACP pour une durée de 10 ans (renouvelable). Les DFA ont aussi obtenu le maintien de l’octroi de mer et une clause de sauvegarde mobilisable dans les mêmes conditions pour les DFA que pour le CARIFORUM. Cela dit, on peut souligner trois limites au dispositif de cet APE :")

87

1 - Un objectif d’intégration régionale flou et en réalité incompatible avec les règles de l’OMC.

De plus, les progrès de l’intégration commerciale sont limités par un commerce intra-zone de similitude et par un commerce avec les pays tiers dominé par les grands pays développés. Cela dit, l’intégration peut s’approfondir en s’appuyant sur d’autres champs (culturel, social, sanitaire, juridique, etc) que le champ économique (trop concurrentiel et inévitablement conflictuel).

que le champ économique (trop concurrentiel et inévitablement conflictuel).")

88

2 - Un risque de pertes significatives de recettes budgétaires pour les Etats caribéens

Taxes sur les importations en % des recettes publiques totales sur la période Antigua-et-Barbuda (2006) : 53,5 Barbade (2001) : 29 Belize (2002) : 60 Dominique (2006) : 22,9 République dominicaine (2002) : 15,6 Guyana (2003) : 18,6 Haïti (2003) : 65 Jamaïque (2004) : 9,3 Saint-Kitts-et-Nevis (2006) : 35,7 Sainte-Lucie (2006) : 53,5 Saint-Vincent-et-Grenadines (2006) : 41,3 Suriname (2004) : 17 Trinité-et-Tobago (2004) : 4,7 Source : Centre Sud

: 53,5. Barbade (2001) : 29. Belize (2002) : 60. Dominique (2006) : 22,9. République dominicaine (2002) : 15,6. Guyana (2003) : 18,6. Haïti (2003) : 65. Jamaïque (2004) : 9,3. Saint-Kitts-et-Nevis (2006) : 35,7. Sainte-Lucie (2006) : 53,5. Saint-Vincent-et-Grenadines (2006) : 41,3. Suriname (2004) : 17. Trinité-et-Tobago (2004) : 4,7. Source : Centre Sud.")

89

3 - Une contrainte environnementale oubliée

Les accords de type APE ne tiennent pas assez compte de la contrainte climatique qui devient de plus en plus prégnante dans cette zone géographique. Celle-ci est mentionnée dans l’accord mais ne donne pas lieu à des modalités d’action claires et budgétées. Ici comme ailleurs, on perçoit la difficulté à traduire concrètement un discours assez général sur la nécessité d’un nouveau paradigme techno-économique assis sur l’environnement. §§§

90

ANNEXE II – Quelle situation actuelle de l’industrie française

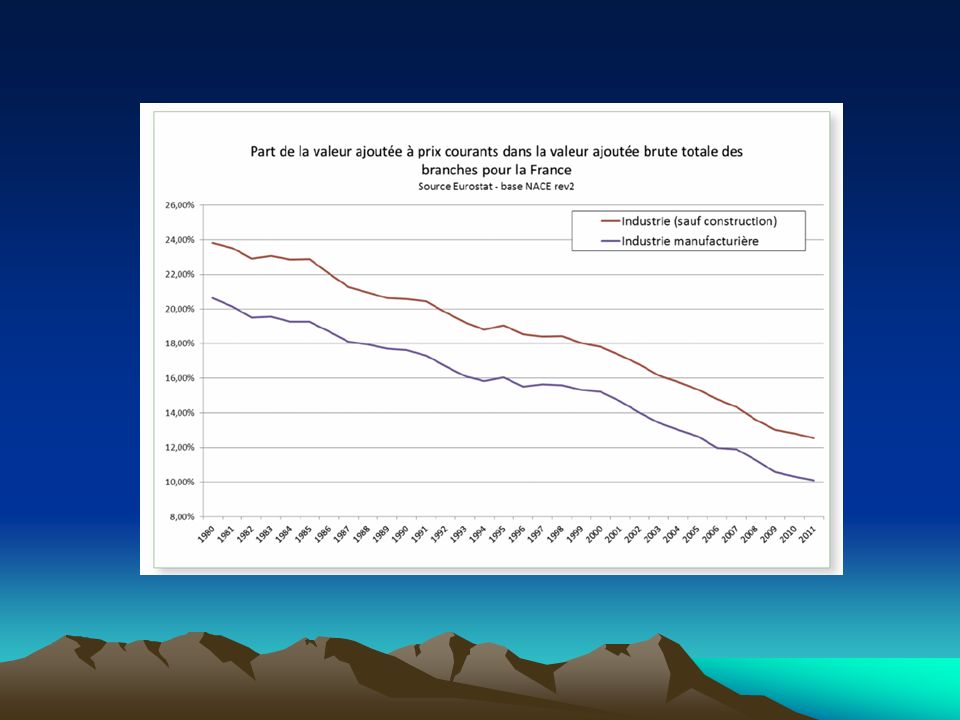

ANNEXE II – Quelle situation actuelle de l’industrie française? Extrait du rapport L. Gallois, Pacte pour la compétitivité de l’industrie française, novembre 2012 «L’industrie française atteint aujourd’hui un seuil critique, au-delà duquel elle est menacée de déstructuration». - La part de l’industrie (hors construction) dans la VA totale, en France, est passée de 18 %, en 2000, à un peu plus de 12,5 %, en 2011, situant le pays à la 15e place parmi les 17 pays de la zone euro, loin derrière l’Italie (18,6 %), de la Suède (21,2%) ou de l’Allemagne (26,2 %). - L’emploi industriel (hors BTP) s’est continuellement dégradé en passant de plus de 26 % de l’emploi salarié total en 1980 (5,1 millions de salariés) à 12,6 %, en 2011 (3,1 millions de salariés).La France perd plus de 2 millions d’emplois industriels en 30 ans. L’accroissement de la concurrence étrangère (pays européens et pays émergents) explique entre 1/3 et la 1/2 des destructions d’emplois sur la période

dans la VA totale, en France, est passée de 18 %, en 2000, à un peu plus de 12,5 %, en 2011, situant le pays à la 15e place parmi les 17 pays de la zone euro, loin derrière l’Italie (18,6 %), de la Suède (21,2%) ou de l’Allemagne (26,2 %). - L’emploi industriel (hors BTP) s’est continuellement dégradé en passant de plus de 26 % de l’emploi salarié total en 1980 (5,1 millions de salariés) à 12,6 %, en 2011 (3,1 millions de salariés).La France perd plus de 2 millions d’emplois industriels en 30 ans. L’accroissement de la concurrence étrangère (pays européens et pays émergents) explique entre 1/3 et la 1/2 des destructions d’emplois sur la période")

93

- L’affaiblissement de l’industrie française pertes de parts de marché considérables à l’exportation : en Europe, 1er débouché commercial de la France (58,4 % des exportations en 2011), la part de marché des exportations françaises est passée de 12,7 %, en 2000, à 9,3 %, en Sur la même période, les exportations intracommunautaires de l’Allemagne ont progressé de 21,4 % à 22,4 %. Globalement, le solde de la balance commerciale est passé d’un excédent de 3,5 milliards d’euros en 2002 à un déficit de 71,2 milliards d’euros (3,5 points de PIB), en La balance hors énergie était de + 25,5 milliards d’euros en 2002, elle est de –25,4 milliards d’euros en Cette situation impacte le déficit public et l’endettement du pays. La perte de compétitivité a ainsi des conséquences majeures sur l’économie française.

, en La balance hors énergie était de + 25,5 milliards d’euros en 2002, elle est de –25,4 milliards d’euros en Cette situation impacte le déficit public et l’endettement du pays. La perte de compétitivité a ainsi des conséquences majeures sur l’économie française.")

94

L’industrie française n’a pas une spécialisation internationale sectorielle très différente de celle de l’Allemagne. Mais hormis certaines niches, elle est plutôt positionnée, à la différence de l’Allemagne , sur le milieu de gamme en matière de qualité et d’innovation (peu de facteurs différenciant et de ce fait, forte exposition à la concurrence par les prix, alors que ses coûts sont relativement élevés – à l’exception du coût de l’énergie – par rapport aux autres pays européens). Elle a donc été aussi très sensible à la hausse de l’euro au cours de la décennie écoulée. Elle se retrouve dès lors prise en étau entre : d’une part, l’industrie allemande positionnée sur un segment de gamme supérieur, moins sensible au facteur prix. Déjà protégée par le niveau de gamme de ses productions, l’Allemagne a fait de surcroît des efforts significatifs sur les coûts, notamment par le transfert d’une partie des charges sociales sur la fiscalité (ce que commence à faire la France) et une politique de modération salariale au long de la décennie. Précisons que les activités de services ont été largement dérégulées et offrent des salaires très bas participant à la compétitivité globale mais «seraient, à juste titre, jugés inacceptables en France». L’industrie allemande a conforté ses marges, accru ses investissements et ainsi son avantage comparatif

. Elle a donc été aussi très sensible à la hausse de l’euro au cours de la décennie écoulée. Elle se retrouve dès lors prise en étau entre : d’une part, l’industrie allemande positionnée sur un segment de gamme supérieur, moins sensible au facteur prix. Déjà protégée par le niveau de gamme de ses productions, l’Allemagne a fait de surcroît des efforts significatifs sur les coûts, notamment par le transfert d’une partie des charges sociales sur la fiscalité (ce que commence à faire la France) et une politique de modération salariale au long de la décennie. Précisons que les activités de services ont été largement dérégulées et offrent des salaires très bas participant à la compétitivité globale mais «seraient, à juste titre, jugés inacceptables en France». L’industrie allemande a conforté ses marges, accru ses investissements et ainsi son avantage comparatif .")

95

d’autre part, des pays émergents, certains pays d’Europe du Sud ou de l’Est, bénéficient de coûts unitaires de production plus faibles que l’industrie française renforcement de leur compétitivité-prix et/ou investissement pour monter progressivement en gamme. Cas de la Chine ou de la Corée du Sud dont «les capacités technologiques sont, chaque jour, plus impressionnantes» ; ce processus est également engagé pour l’Inde, le Brésil, le Mexique, la Pologne, la République Tchèque ou, désormais l’Espagne. Face à cette concurrence, l’industrie française préservation de sa compétitivité-prix au détriment de sa compétitivité hors-prix : pour avoir des prix compétitifs les industries françaises rognent leurs marges (baisse de 30 % à 21% sur la période mais progression de 7 points en Allemagne). Cette évolution dégradation de leur taux d’autofinancement (64 % en France en 2012 contre 85 % en 2000 et près de 100 % en moyenne dans la zone euro).

. Cette évolution dégradation de leur taux d’autofinancement (64 % en France en 2012 contre 85 % en 2000 et près de 100 % en moyenne dans la zone euro).")

97

La productivité globale des facteurs n’a pas progressé en France au cours de la dernière décennie du fait de l’insuffisance d’investissements de productivité (équipement numérique des firmes et robotisation clairement en retard) et d’innovation dans le processus de production. Pour les mêmes raisons, les firmes françaises ont reculé sur les facteurs hors prix – innovation, qualité, service – par rapport aux meilleures industries européennes. L’industrie française ne parvient pas, sauf exception (luxe, aéronautique, nucléaire, pharmacie, certains produits agro – alimentaires), à monter en gamme.

, à monter en gamme.")

98

Les caractéristiques du marché

Chapitre 1 Les caractéristiques du marché intérieur européen

Présentations similaires

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")