Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Les comptes de classe 4 et 5 : les comptes du comptable

La classe 4 = tous les comptes dits de tiers, c’est-à-dire les créanciers et les débiteurs. Dans notre exemple, le 4012 étant soldé, le comptable a réglé la dette de l’établissement. Le solde débiteur du 4112 constate une diminution des créances de l’établissement. Dans ces comptes de classe 4, nous allons trouver : les comptes retraçant les dettes dont le solde sera soit créditeur soit nul Les comptes retraçant les créances dont le solde sera soit débiteur soit nul Des comptes décrivant les subventions reçues ou à recevoir dont le solde sera soit débiteur soit créditeur selon que l’on sera en attente de recouvrement (solde débiteur) soit avec un reliquat. (solde créditeur, dans ce cas le surplus que l’on conserve est assimilable à une dette de l’établissement puisque la subvention ne lui appartient que pour le montant utilisé par ordre de recette)

soit avec un reliquat. (solde créditeur, dans ce cas le surplus que l’on conserve est assimilable à une dette de l’établissement puisque la subvention ne lui appartient que pour le montant utilisé par ordre de recette)")

2

Les comptes de classe 4 et 5 : les comptes du comptable

La classe 5 = tous les comptes de trésorerie, c’est-à-dire les comptes de manipulation de fonds. Le comptable a à sa disposition le compte trésor: 5151 (= suivi comme un compte bancaire matérialisé par le relevé trésor) le compte des chèques remis à l’encaissement 5112 (= chèques en cours d’admission en valeur sur le compte)

le compte des chèques remis à l’encaissement 5112 (= chèques en cours d’admission en valeur sur le compte)")

3

Les comptes de classe 4 et 5 : les comptes du comptable

le compte des chèques à payer (5159=disquette de paiement envoyée à la trésorerie ou chèque fait au fournisseur mais pas encore débitée sur le compte trésor) le compte caisse ( 531 )

le compte caisse ( 531 )")

4

LES OPERATIONS QUOTIDIENNES DE L'AGENT COMPTABLE

Les opérations comptables manuelles : CAISSE :Tenir le registre de caisse qui retrace chaque mouvement financier et le quittancier qui atteste du montant et de l'origine des fonds reçus ( chaque quittance figurera sur une fiche quotidienne d'encaissement générant automatiquement dans GFC une écriture DEBIT 531 / CREDIT compte de classe 4 concerné) TRESOR : tenir à jour le cahier du compte trésor retraçant toutes les opérations en cours. Il permet de connaître au jour le jour le solde du compte en tenant compte des fonds déjà déposée au trésor, des chèques qui vont l'approvisionner et de ceux qui vont le diminuer

TRESOR : tenir à jour le cahier du compte trésor retraçant toutes les opérations en cours. Il permet de connaître au jour le jour le solde du compte en tenant compte des fonds déjà déposée au trésor, des chèques qui vont l approvisionner et de ceux qui vont le diminuer.")

5

LES OPERATIONS QUOTIDIENNES DE L'AGENT COMPTABLE

Opérations de caisse pour le compte de l’établissement siège: Encaissements => Quittance=> Fiche quotidienne d’encaissement (GFC) => écritures automatiques (pour rappel) Décaissements : Menues dépenses (Dépenses avant ordonnancement DAO) Transfert de fonds sur le compte trésor Opérations de caisse pour le compte du collège rattaché Encaissements directs ou du régisseur(FQE) Réception de la régie de recette Décaissements Constitution et reconstitution d’avance

=> écritures automatiques (pour rappel) Décaissements : Menues dépenses (Dépenses avant ordonnancement DAO) Transfert de fonds sur le compte trésor. Opérations de caisse pour le compte du collège rattaché. Encaissements directs ou du régisseur(FQE) Réception de la régie de recette. Décaissements. Constitution et reconstitution d’avance.")

6

LE QUITTANCIER

7

LE REGISTRE DE CAISSE

8

Autre cahier de caisse

9

Encaissement de la quittance

La classe 5 : la caisse 531 4112 50 50 Encaissement de la quittance Dans notre exemple, le fonds de caisse a augmenté de 50 € et nous constatons que les comptes de disponibilités augmentent au débit c’est-à-dire à l’opposé de nos comptes personnels ! 9

10

LES OPERATIONS QUOTIDIENNES DE L'AGENT COMPTABLE

Les opérations comptables manuelles : Retour du relevé du compte trésor: Inscrire les écritures dans le cahier trésor (facultatif) saisir les écritures courantes dans le logiciel GFC afin de retracer dans la comptabilité les mouvements bancaires quotidiens : Il pourra y avoir virement sur le compte ( = recette ou virement de fonds ou compensation de chèques ou ré imputation de virement) prélèvement sur le compte ( = dépense avant ordonnancement, ou chèque sans provision, ou compensation de disquette ou de chèque)

saisir les écritures courantes dans le logiciel GFC afin de retracer dans la comptabilité les mouvements bancaires quotidiens : Il pourra y avoir. virement sur le compte ( = recette ou virement de fonds ou compensation de chèques ou ré imputation de virement) prélèvement sur le compte ( = dépense avant ordonnancement, ou chèque sans provision, ou compensation de disquette ou de chèque)")

11

RELEVE TRESOR

12

RELEVE TRESOR

13

Le cahier trésor

14

Le cahier trésor

15

La classe 5 : le compte trésor et comptes liés

Opérations de paiement et encaissement Envoi disquette à la TG Inscription sur le relevé trésor 4012 5159 2326 2326 2326 2326 5151 150 2326 5112 4112 150 150 150 Inscription sur le relevé trésor Envoi bordereau de chèques à la TG

16

LES OPERATIONS QUOTIDIENNES DE L'AGENT COMPTABLE

Les virements sur le compte trésor: 3 cas Subventions ou autres recettes (Saisi en FQE) Bordereaux de chèques encaissés : Virement en espèces : Réimputation de virements ou excédent à reverser : ou 4664

Bordereaux de chèques encaissés : Virement en espèces : Réimputation de virements ou excédent à reverser : ou")

17

LES OPERATIONS QUOTIDIENNES DE L'AGENT COMPTABLE

Les prélèvements sur le compte trésor : 3 cas Disquettes de paiement ou chèques débités sur le compte:

18

LES OPERATIONS QUOTIDIENNES DE L'AGENT COMPTABLE

Rejet de chèque: attestation de rejet (l’opération est déjà porté au compte Trésor) Cas où le chèque est rejeté avant l’ encaissement au compte Trésor: Le compte 5117 est soldé lors de la 2 ème présentation du chèque ou lors du paiement en espèces

Cas où le chèque est rejeté avant l’ encaissement au compte Trésor: Le compte 5117 est soldé lors de la 2 ème présentation du chèque. ou lors du paiement en espèces.")

19

LES OPERATIONS QUOTIDIENNES DE L'AGENT COMPTABLE

Prélèvements automatiques opérés sur le compte ( dépenses de gaz, eau , électricité, téléphone ):

:")

20

LES OPERATIONS QUOTIDIENNES DE L'AGENT COMPTABLE

ZOOM sur les ordres de paiement Définition: C’est une technique comptable qui permet de retracer un mouvement de fonds opéré en dehors de l’exécution de la comptabilité de l’ordonnateur Dans quels cas ? Un trop perçu par l’établissement à régulariser(C/4664) ou un virement à ré imputer ( C/4663). L’ordre de paiement émis ici relève de la compétence de l’agent comptable Des décisions de l’ordonnateur qui donnent l’ordre au comptable de régler un fournisseur en espèce (C/4668), de payer un dépôt ou cautionnement(C/275), d’acquérir des valeurs de placement(C/500) Des charges à payer au 31/12 de l’année N pour des factures non parvenues à cette date: le mandatement est opéré sur l’année N mais la facture ne pourra être réglée que sur l’année N+1 lors de sa réception. Dans ce cas, il s’agit d’un OP conjoint à l’ordonnateur et au comptable ( C/408) certifiant la sortie de fonds sur l’exercice suivant Des remboursements de caution (C/4667 )

ou un virement à ré imputer ( C/4663). L’ordre de paiement émis ici relève de la compétence de l’agent comptable. Des décisions de l’ordonnateur qui donnent l’ordre au comptable de régler un fournisseur en espèce (C/4668), de payer un dépôt ou cautionnement(C/275), d’acquérir des valeurs de placement(C/500) Des charges à payer au 31/12 de l’année N pour des factures non parvenues à cette date: le mandatement est opéré sur l’année N mais la facture ne pourra être réglée que sur l’année N+1 lors de sa réception. Dans ce cas, il s’agit d’un OP conjoint à l’ordonnateur et au comptable ( C/408) certifiant la sortie de fonds sur l’exercice suivant. Des remboursements de caution (C/4667 )")

21

EXERCICES

22

22

23

23

24

LES OPERATIONS QUOTIDIENNES DE L'AGENT COMPTABLE

ZOOM sur les dépenses avant ordonnancement La règle: Dans le phase de liquidation de la dépense, l'ordonnateur atteste du service fait ( matériel livré, prestation exécutée…). La signature du bordereau récapitulatif des mandats apposée par l'ordonnateur certifie que le service a bien été réalisé. Le paiement après service fait est un principe fondamental de la comptabilité publique. Les dérogations au principe : 3 cas Cela veut dire que les sorties des fonds ( qui vont éteindre la dette ) s’effectuent avant l’ordonnancement et sont décrites immédiatement en comptabilité générale Dépenses urgentes payables au comptant Dépenses engagées automatiquement Dépenses faisant l'objet d'un prélèvement bancaire

. La signature du bordereau récapitulatif des mandats apposée par l ordonnateur certifie que le service a bien été réalisé. Le paiement après service fait est un principe fondamental de la comptabilité publique. Les dérogations au principe : 3 cas. Cela veut dire que les sorties des fonds ( qui vont éteindre la dette ) s’effectuent avant l’ordonnancement et sont décrites immédiatement en comptabilité générale. Dépenses urgentes payables au comptant. Dépenses engagées automatiquement. Dépenses faisant l objet d un prélèvement bancaire.")

25

Opérations informatique GFC Ordo Écritures manuelles

Prélèvement automatique concernant l’établissement support Dans l’établissement d’origine Regroupement comptable Comptabilité Établissement support Comptabilité Établissement rattaché Opérations Prélèvements sur le compte trésor Prélèvements sur le compte trésor informatique GFC Compta Saisie des écritures Validation GFC Compta Saisie des écritures Validation GFC Ordo Dépenses pour ordre TRANSFERT Écritures manuelles

26

Prélèvement Après le 1er janvier 2008 Regroupement comptable

Prélèvement concernant un établissement rattaché Prélèvement Après le 1er janvier 2008 Regroupement comptable Dans l’établissement d’origine Comptabilité Établissement rattaché Comptabilité Établissement support Opérations Prélèvements sur le compte trésor informatique GFC Compta Saisie des écritures Validation GFC Ordo Dépenses pour ordre TRANSFERT Écritures manuelles

27

Regroupement comptable

MENUES DEPENSES Regroupement comptable Dans l’établissement d’origine Comptabilité Établissement rattaché Comptabilité Établissement support Opérations Achat au comptant sur la caisse informatique GFC Ordo Dépenses pour ordre GFC Compta Saisie des écritures Validation TRANSFERT Écritures manuelles

28

Regroupement comptable

DEUXIEME PHASE : LE RETOUR DES DAO Regroupement comptable Dans l’établissement d’origine Comptabilité Établissement rattaché Comptabilité Établissement support Opérations Prise en charge du mandatement Traitement des DAO et mandatement informatique GFC Compta réception des écritures Validation GFC Ordo Dépenses pour ordre Traitement des DAO et mandatement TRANSFERT Écritures générées

29

Regroupement comptable

DEUXIEME PHASE POUR UN EPLE RATTACHE Regroupement comptable Dans l’établissement d’origine Comptabilité Établissement rattaché Comptabilité Établissement support Opérations Traitement des DAO et mandatement Prise en charge du mandat informatique GFC Compta Saisie des écritures Validation GFC Ordo Dépenses pour ordre Traitement des DAO et mandatement TRANSFERT Écritures générées

30

Les opérations périodiques

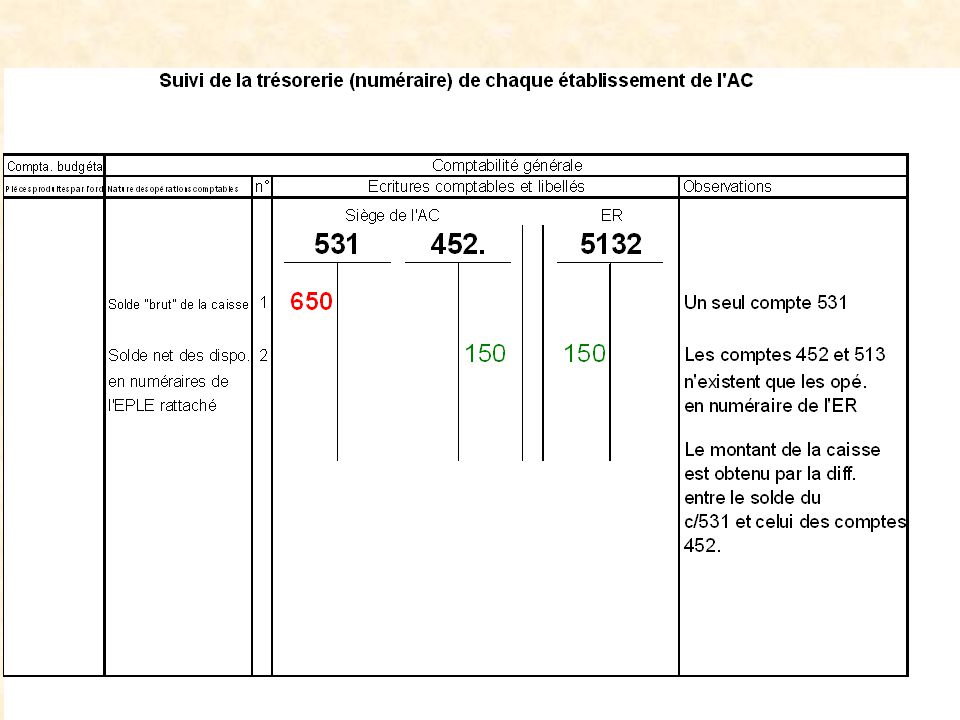

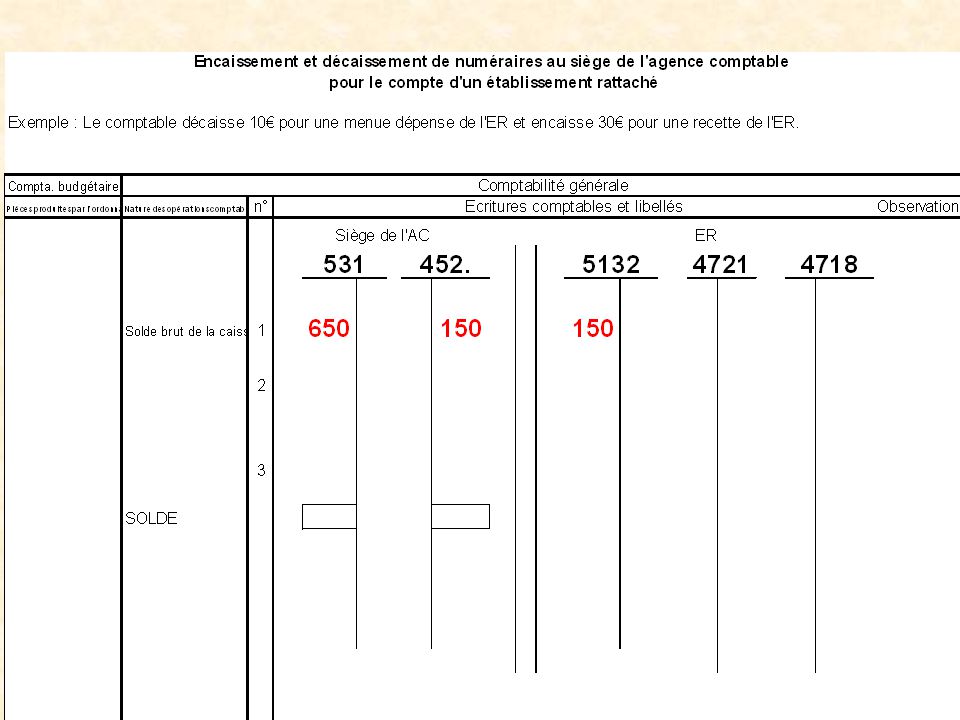

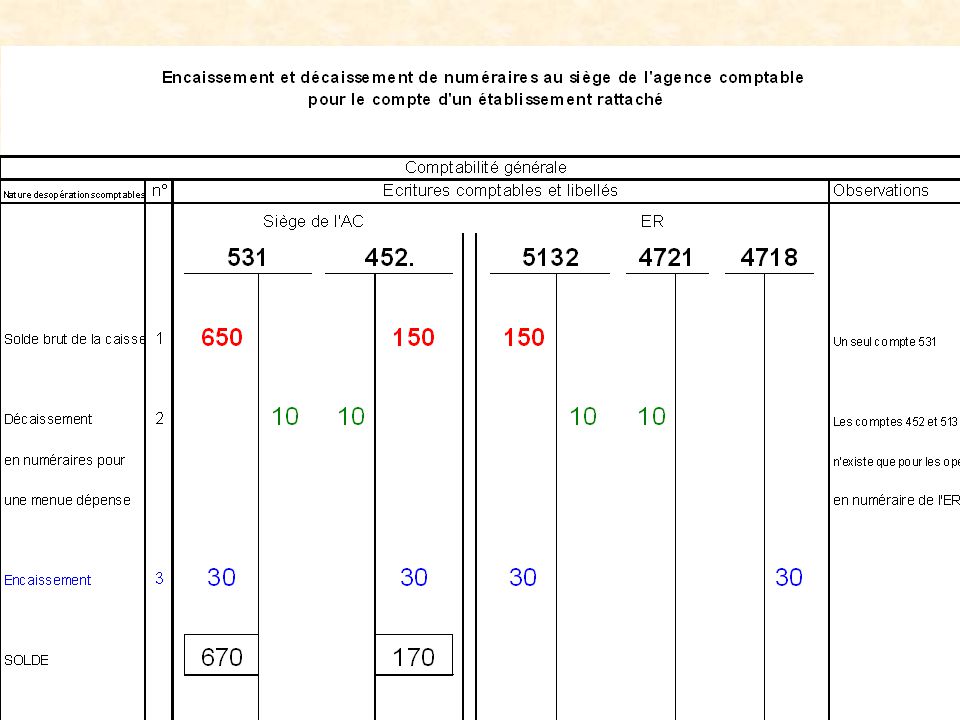

LES REGIES : La circulaire prévoit que le gestionnaire non comptable doit être institué régisseur d'avances et de recettes afin de pouvoir réglementairement encaisser des recettes ( frais d'internat et demi-pension, tickets repas, objets confectionnés…) ou payer des dépenses de faible montant. LEUR COMPTABILISATION : Les comptes 543 ou 545 ( régies d'avance et régies de recettes ) sont mouvementés dans la comptabilité de l'établissement ou les régies sont installées. Les comptes 4723 ou 4715 retracent les dépenses des régisseurs à vérifier ou les recettes des régisseurs à vérifier

ou payer des dépenses de faible montant. LEUR COMPTABILISATION : Les comptes 543 ou 545 ( régies d avance et régies de recettes ) sont mouvementés dans la comptabilité de l établissement ou les régies sont installées. Les comptes 4723 ou 4715 retracent les dépenses des régisseurs à vérifier ou les recettes des régisseurs à vérifier.")

31

CF FORMATION REGIE DU 15 ET 17 SEPTEMBRE 2009

LES REGIES : le régisseur est autorisé à manipuler des fonds publics => un module « régie » de comptabilisation des encaissements et décaissements est installé dans les collèges Ordo A Compta A B C Lycée A Siège agence comptable Etablissement support, Ordo B Régie Ordo C Régie Collège B Établt rattaché Collège C Etablt rattaché Les opérations de comptabilité générale de chaque établissement sont tenues à l'agence comptable: Les documents comptables ( issus du module informatique GFC ) sont propres à chacun d'entre eux

sont propres à chacun d entre eux.")

32

- Etablissement Rattaché

MODULE COMPTABILITE BUDGETAIRE 14. Réception des décaissements 15. Modification des liquidations générées (DAO Régisseurs) 16. Edition et confirmation du bordereau des menues dépenses 17. Mandatement - Etablissement Rattaché - Agence Comptable MODULE COMPTABILITE GENERALE 1. Subdivision des comptes 2. Saisie de l’habilitation 3. Edition des documents 13. Transfert des Décaissements 4. Transfert de l’Habilitation MODULE REGIE DE RECETTES ET D’AVANCES 6. Réception de l’habilitation 7. Réception des créances 8. Encaissement de l’avance (Si Régie d’Avance) Répéter : 9. Saisie des Encaissements et/ou des Décaissements 10. Validation de Journée 11. Fin de Journée Jusqu’à Fin de la Période 12. Fin de période MODULE ENCAISSEMENTS 14. Réception des encaissements 15. Modification des encaissements non traités (Si nécessaire) 16. Edition et confirmation de la Fiche d’Ecriture 5. Transfert des Créances 13. Transfert des Encaissements

16. Edition et confirmation du bordereau des menues dépenses. 17. Mandatement. - Etablissement Rattaché. - Agence Comptable. MODULE COMPTABILITE GENERALE. 1. Subdivision des comptes. 2. Saisie de l’habilitation. 3. Edition des documents. 13. Transfert des Décaissements. 4. Transfert de l’Habilitation. MODULE REGIE. DE RECETTES ET D’AVANCES. 6. Réception de l’habilitation. 7. Réception des créances. 8. Encaissement de l’avance (Si Régie d’Avance) Répéter : 9. Saisie des Encaissements. et/ou des Décaissements. 10. Validation de Journée. 11. Fin de Journée. Jusqu’à Fin de la Période. 12. Fin de période. MODULE ENCAISSEMENTS. 14. Réception des encaissements. 15. Modification des encaissements non traités (Si nécessaire) 16. Edition et confirmation de la Fiche d’Ecriture. 5. Transfert des Créances. 13. Transfert des Encaissements.")

33

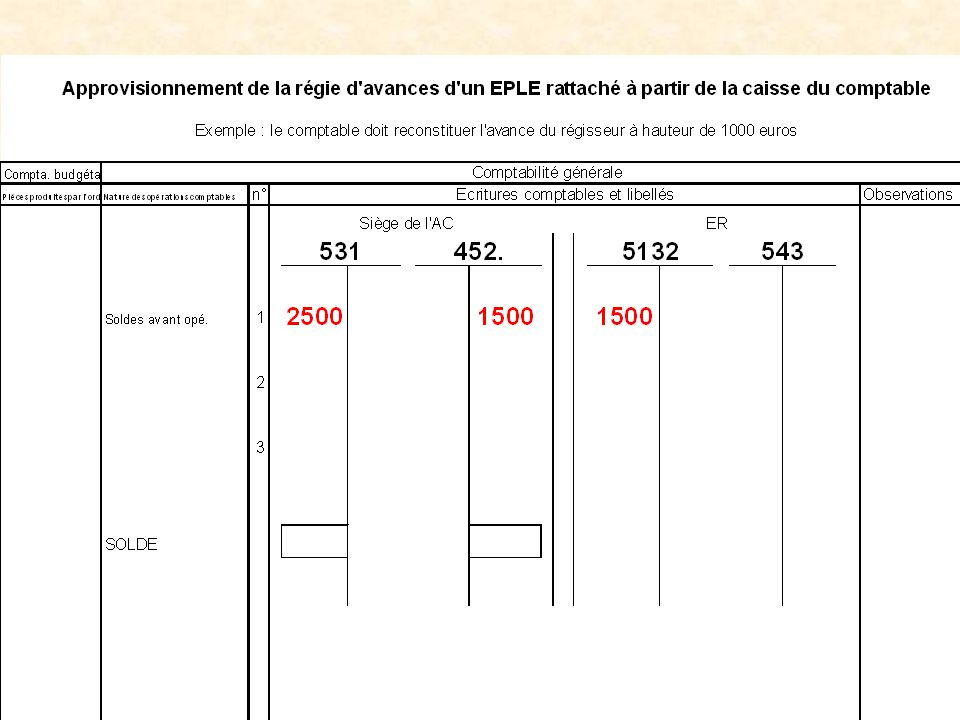

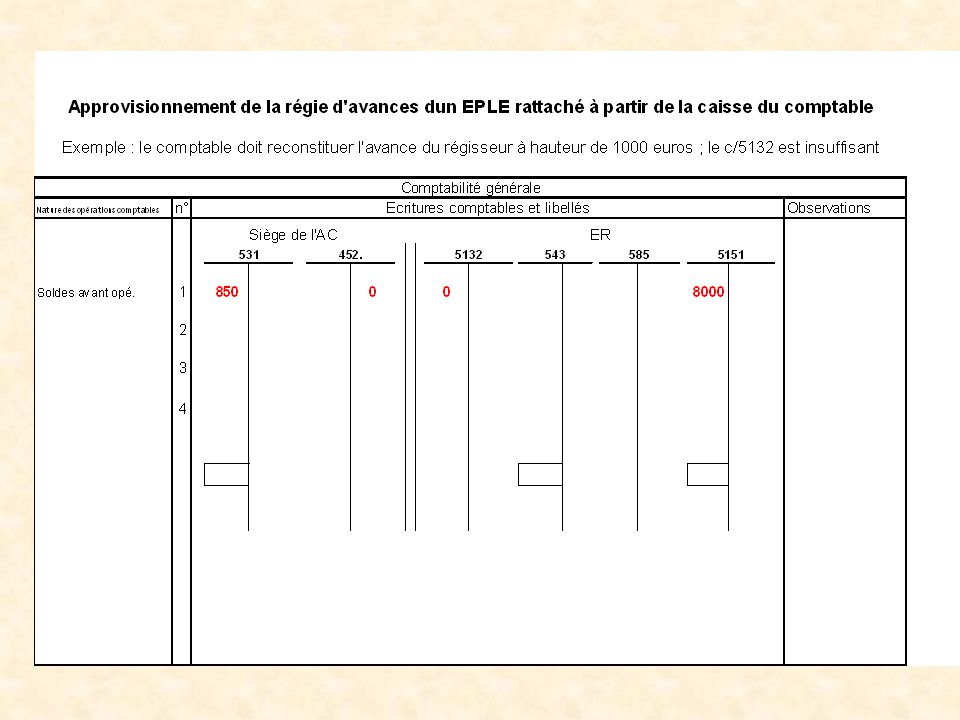

Constitution de l’avance à partir de la caisse

Dans l’établissement d’origine Comptabilité Établissement rattaché Comptabilité Établissement support Opérations Réception de la Régie chez le régisseur Des fonds et des créances Transfert de l’habilitation Des créances et du fond de caisse TRANSFERT informatique GFC Compta GFC Compta Habilitation Créances GFC Régie TRANSFERT Écritures manuelles Constitution de l’avance à partir de la caisse

34

Reconstitution de l’avance

Dans l’établissement d’origine Comptabilité Établissement rattaché Comptabilité Établissement support Opérations Montant des dépenses de régies à chaque fois qu’elles sont mandatées et transférées Réception des fonds chez le régisseur TRANSFERT informatique GFC Compta GFC Compta Écritures manuelles Reconstitution de l’avance

35

Réception des écritures de régie de recettes

Dans l’établissement d’origine Comptabilité Établissement rattaché Comptabilité Établissement support Opérations Réception des fonds Et des écritures de régie Encaissements chez le régisseur TRANSFERT informatique GFC Compta Réception régie Edition Fiches écritures GFC Régie TRANSFERT Écritures générées On encaisse et on diminue une créance (Cas d’un OR préalable) Régie Réception des écritures de régie de recettes

Régie. Réception des écritures de régie de recettes.")

36

Dans l’établissement d’origine Comptabilité Établissement rattaché Comptabilité Établissement support Opérations Encaissements Transfert des créances MAJ créances du régisseur TRANSFERT informatique GFC Compta Encaissement Transfert des créances GFC Régie TRANSFERT Écritures générées Prise en compte des écritures de régie de recettes dans les encaissements Régie

37

Exercices sur les régies

47

Cic (contrôle interne comptable) Pensez à valider vos écritures tous les jours…

Pensez à valider vos écritures tous les jours…")

48

OPERATIONS MENSUELLES

Arrêt des écritures (fin de mois) Vérifications de la balance (Vérification périodique automatique dans GFC + justification des soldes) Edition du journal Edition des fiches de compte Edition de la balance à conserver (niveau détail + transmettre aux établissements rattachés) Edition des états de développement des soldes (transmettre aux établissements rattachés)

Vérifications de la balance (Vérification périodique automatique dans GFC + justification des soldes) Edition du journal. Edition des fiches de compte. Edition de la balance à conserver (niveau détail + transmettre aux établissements rattachés) Edition des états de développement des soldes (transmettre aux établissements rattachés)")

49

Les documents comptables voir diapo cg3

50

Cic (suite) EXTRAIT DU CLASSEUR GFC compta géné

« IMPRIMER , SI NECESSAIRE, LES DOCUMENTS DE TRAVAIL » « Ces documents peuvent être imprimés à tout moment, indépendamment de la validation d’ une session d’ écritures »

Présentations similaires