Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Méthodologie, techniques d’Inspection et élaboration des rapports

2

Tome 1 Tome I. Auditer, enquêter, étudier, conseiller

3

Un système

4

Buts et finalités du contrôle

Ecarts = Normes/objectifs/Pratiques/Principes Corrections - Responsabilité Propositions Exemples de principes / de critères: Efficacité Conformité, Ethique, Equité, Economie, Efficience Plusieurs questions similaires sont détaillées plus loin….

5

En réalité, de façon pratique

6

Contours et finalités du système de contrôle

Vérifications: maîtrise de la gestion et des risques, des résultats et des performances + Assurer l’obligation de rendre compte. Enquêtes ad hoc, programmées: arbitrages, informations, connaissance, décisions. Etudes et conseils: état des lieux, évaluative, prospective, ajustements, l’avenir… « Nourrir la réflexion du commanditaire » Suivi- évaluation: directives présidentielles, propositions approuvées par le commanditaire (Président de la République, Premier Ministre, selon les pays).

.")

7

Plusieurs exigences méthodologiques

Exhaustivité, efficacité, efficience, économie, éthique, équité, la conformité, la synergie. La formalisation: processus de planification, d’exécution et de rapport. La synergie – Où aller ? Comment ? Les objectifs, critères et procédés de vérification et d’enquête… Contrôle et qualité: assurance qualité, pour savoir où aller, comment ? --- Supervision: staffing (encadrement, taux d’encadrement), manager des équipes de contrôle Scepticisme professionnel ne rien admettre pour vrai qui ne soit prouvé: éléments probants… Suivi évaluation: impact des missions antérieures - Directives issues des conclusions et propositions approuvées.

, manager des équipes de contrôle. Scepticisme professionnel ne rien admettre pour vrai qui ne soit prouvé: éléments probants… Suivi évaluation: impact des missions antérieures - Directives issues des conclusions et propositions approuvées.")

8

Fonctionner par référence à des normes: exemple IIA

9

Maîtriser, références autres normes

Internationales d’audit Nationales de vérification, d’enquête Doctrinales, jurisprudentielles Forensic, enquêtes de prévention et de détection… Meilleures et bonnes pratiques nationales, internationales (Benchmarking).

.")

10

Efficacité du systèmes de management des risques et de contrôle

Maitriser les concepts de gouvernance des risques significatifs, du management, du contrôle, gouvernance des risques liés à: Efficacité du systèmes de management des risques et de contrôle Gouvernance: exemple gouvernance du conseil d’administration d’une entreprise publique. Opérations = efficaces, efficientes ? Système d'information (fiabilité et intégrité des informations financières et opérationnelles ; Protection du patrimoine Conformité = respect des lois, des règlements et des contrats.

11

3 métiers dans le terme « Inspection »

Vérifier = auditer – Tout est vérifiable; problèmes particularités des pays: normes de confidentialité, régissant le secret, la confidentialité, par exemple. Détecter les fraudes, abus, gaspillages, mauvaise gestion = lutte contre la corruption - Enquête Mener des études et conseiller Discussion: incompatibilité de vérifier et conseiller – Cas des auditeurs privés ?

12

S’il s’agit d’auditer, quelques définitions de l’audit sont utiles

Institut de l’Audit interne, « l’audit Interne = une activité basée sur une approche systématique et méthodique : indépendante et objective d’assurance et / ou de conseils: Maîtrise de ses opérations; valeur ajoutée = amélioration -- > Opérations – Objectifs – Processus – Le management des risques. Le gouvernement d’entreprise (de gouvernance); Propositions pour renforcer leur efficacité;. » En réalité, l’approche méthodique, indépendance, valeur ajoutée, risques – S’applique au contrôle en général

; Propositions pour renforcer leur efficacité;. » En réalité, l’approche méthodique, indépendance, valeur ajoutée, risques – S’applique au contrôle en général.")

13

Quelques aspects des normes

Ethique et valeurs: Charte, code de déontologie ? Jugement professionnel Objectifs, critères, procédés, élemnts probants.

14

Modélisation des fondements et de la typologie

15

Audits de performance:

Variété du travail, intégré par divers bureaux: toujours une assurance raisonnable, une opinion Audits financiers: Fiabilité des états financiers et des informations financières publiés par une entité Contrôles internes Conformité des transactions, processus et systèmes financiers. Audits de performance: Utilisation, par la gouvernance d’une information pour: - améliorer la performance des programmes et des opérations - réduire les coûts - faciliter la prise de décision par les responsables chargés de superviser ou de prendre des mesures correctives… »

16

Economie Mise en œuvre de saines pratiques d’acquisition / d’achat ?

Système de mesure des performances fiable, efficient, pertinent et valide pour évaluer l’efficacité et les résultats ? Information financière fiable, valide et pertinente sur la performance des programmes ? Retour ou valeur ajoutée appropriée compte-tenu des coûts supportés ou des montants mis en paiement ou pour ce qui concerne les revenus encaissés ?

17

Audit de l’efficacité des programmes

Efficacité = atteinte, degré d’atteinte des objectifs ? Capacité à améliorer les performances, éliminer les facteurs d’inefficacité = marges de manœuvre et autres alternatives ? Coût/ Efficacité des programmes, activités ? Concordance entre Résultats et Objectifs ? Equité et conformité – Accessibilité, distribution des services, ressources ? Rationalité pour réaliser les objectifs; duplications, conflits, chevauchement des programmes ?

18

- Audit de l’efficience des programmes (Suite)

Services gouvernementaux et leurs prestations accessibles à ceux qui en ont droit ? Honoraires/tarifs recouvrent-ils les coûts ? Possibilité de diminuer les coûts unitaires ? D’augmenter la productivité ? Intrants / ressources obtenus à un coût raisonnable tout en permettant la réalisation des objectifs en qualité appropriée et à temps ? ….

19

Exemple d’objectifs de vérification du contrôle interne

Dans quelle mesure les missions, les buts et les objectifs de l’entité sont-ils réalisés de façon efficace et efficiente ? Les ressources sont-elles utilisées en conformité avec les lois, les règlements et les autres exigences ? Les ressources (y compris l’information sensible stockée dans ou en dehors de l’entité) sont-elles protégées des acquisitions, des manipulations ou des utilisations non autorisées ? Dans quelle mesure l’intégrité des données informatisées est-elle préservée ? Des plans d’urgence (de rechange) relatifs au systèmes d’information sont-ils prévus pour faire face aux perturbations indues ou non désirées des activités ou des fonctions pris en charge par le système ?

sont-elles protégées des acquisitions, des manipulations ou des utilisations non autorisées Dans quelle mesure l’intégrité des données informatisées est-elle préservée Des plans d’urgence (de rechange) relatifs au systèmes d’information sont-ils prévus pour faire face aux perturbations indues ou non désirées des activités ou des fonctions pris en charge par le système")

20

vérification de l’efficience des programmes

Conformité - Réalisation, services fournis, les résultats, population bénéficiaire sont-ils conformes (Lois, règlements, contrats, accords de subventions ou autres exigences similaires ? Conformité des critères d’éligibilité pour y accéder ou les obtenir ? Conformité de la perception des revenus ?

21

Objectifs de vérification axés sur les analyses prospectives

L’impact futur des tendances actuelles. Alternatives de programmes ou de politiques y compris les prévisions des résultats de programmes estimés à partir d’hypothèses variées. L’information prospective préparée par le management de l’entité. Budgets et prévisions élaborés sur la base des hypothèses du futur probable et les comportements probables des gestionnaires compte-tenu des évènements futurs. Les hypothèses de gestion s’appuient-elles sur une information prospective. NB:une originalité du GAO

24

Particularités - Principes généralement reconnus en vérification comptable

Critères et objectifs particuliers Le principe du scepticisme professionnel: la présomption de bonne foi jusqu’à preuve du contraire La vérification de la sincérité et la validité de l’information comptable et financière repose sut un certain nombre de postulats (CF. MAUTZ et SHARA ): etats financiers et les données financières Vérifiables;a priori ne contiennent pas d’inexactitudes causées par la collusion ou d’autres causes inhabituelles Relations Auditeur et audité Pas de conflits d’intérêt a priori Système de contrôle interne S’il est adéquat, il élimine les probabilités d’inexactitudes Principes comptables généralement reconnus S’ils sont bien appliqués, présomption d’une présentation fidèle de la situation financière et des résultats d’exploitation A moins d’indications contraires, ce qui est vrai dans le passé, le sera dans le futur Si une entité a déjà fait la preuve de la fiabilité de ses informations financières, l’auditeur pourrait, jusqu’à preuve du contraire, admettre une présomption de fiabilité des informations à sa disposition. Vision classique, ignore l’actuel concept de risques, voire de détection des fraudes

: etats financiers et les données financières. Vérifiables;a priori ne contiennent pas d’inexactitudes causées par la collusion ou d’autres causes inhabituelles. Relations Auditeur et audité. Pas de conflits d’intérêt a priori. Système de contrôle interne. S’il est adéquat, il élimine les probabilités d’inexactitudes. Principes comptables généralement reconnus. S’ils sont bien appliqués, présomption d’une présentation fidèle de la situation financière et des résultats d’exploitation. A moins d’indications contraires, ce qui est vrai dans le passé, le sera dans le futur. Si une entité a déjà fait la preuve de la fiabilité de ses informations financières, l’auditeur pourrait, jusqu’à preuve du contraire, admettre une présomption de fiabilité des informations à sa disposition. Vision classique, ignore l’actuel concept de risques, voire de détection des fraudes.")

25

Principes généralement reconnus

Toutes les opérations enregistrées durant l’exercice concernent la période écoulée et elle seule; elles sont comptabilisées à la bonne période et affectées à l’exercice concerné pour disposer du résultat réel ? Une opération doit affecter seulement les résultats de l’exercice au cours duquel ils ont eu lieu ou dans lequel ils ont leur origine Par exemple, un auditeur pourra rapprocher les sorties de stock, les bons d’expédition et voir si ils ont la même date. Principe de l’existence et de l’évaluation des soldes

26

Les soldes apparaissant au bilan représentent des éléments d’actifs et de passif existant réellement. Les éléments d’actif et de passif sont-ils évalués à leur juste valeur ? Pour les stocks et les immobilisations à procéder à la confrontation entre inventaire théorique et physique.

27

Vérifier si les opérations enregistrées par la comptabilité sont réelles, correctement enregistrées et présentées dans les comptes annuels. Objectifs d’audit: vérifier exhaustivité Saisie par la comptabilité de toute opération concernant l'entreprise et seulement les opérations la concernant, de toutes décisions ou événements susceptibles de modifier le patrimoine, la situation financière et les résultats.

28

Principe de présentation des états financiers Les états financiers sont-ils correctement présentées S’assurer que les comptes de l’entité ont été traduits conformément aux principes comptables en vigueur, correctement évaluées centralisés, enregistrés dans un compte approprié, par des imputations conformes au plan comptable, correctement totalisés Une mauvaise classification des soldes Des regroupements abusifs de plusieurs comptes, etc.

29

Vérifier réalité: tous les éléments matériels éléments d'actif, de passif ou de résultat de la comptabilité sont justifiés, vérifiables, identifiables et sont la traduction comptable d'opérations réelles et non fictives ou ne concernant pas l'entreprise Vérifier respect des méthodes comptables : comptabilisation dans la bonne période (indépendance des exercices),

,")

30

Évaluation correcte (respect des autres principes comptables et des méthodes d'évaluation), Enregistrement dans un compte approprié (imputation conforme au plan comptable), totalisation correcte, centralisation conforme aux principes de présentation. Vérifier présentation et information : comptes établis conformément aux règles comptables en vigueur.

31

Information complète et justifiée par des annexes exhaustive

Information complète et justifiée par des annexes exhaustive. Informations comptables donnant aux utilisateurs une description adéquate, loyale, claire, précise et complète des opérations, événements et situations.

32

Principe de la prudence

Donner une vision réaliste et non trop optimiste, en passant par exemple les provisions… Les provisions qui auraient dû l’être ont-elles été effectuées?

33

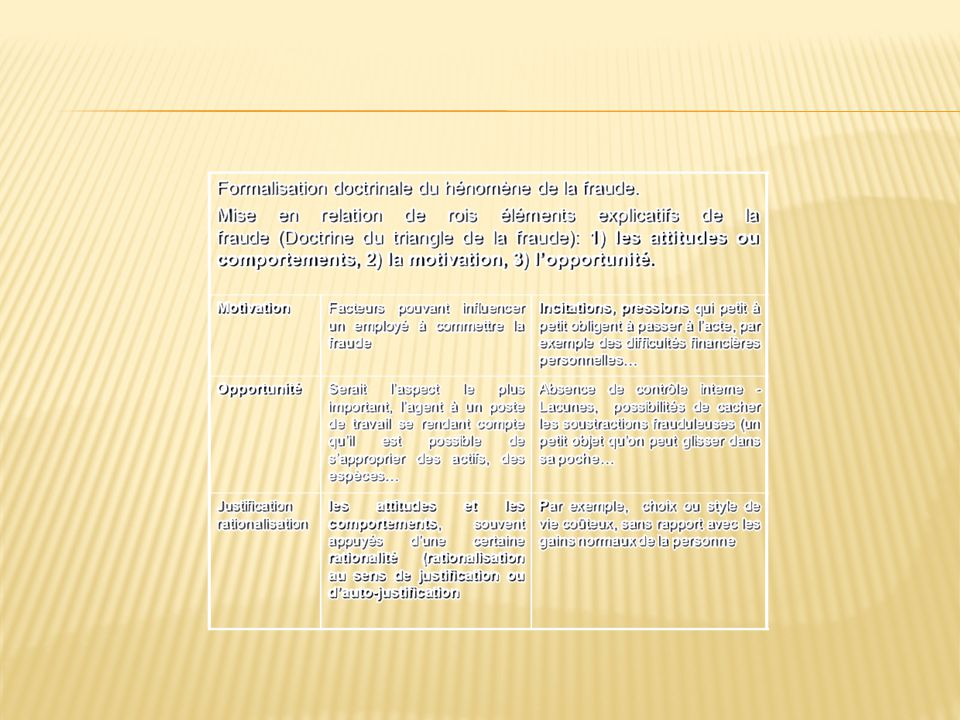

Vérification de la fraude et des fraudeurs

L’impératif de maîtriser les doctrines et les normes applicables Deux visions – 1) Comptable et financière pure et dure. 2) D’autres à caractère quasi-psychosociologie = exemple le « Triangle de la fraude ». Débat: votre première perception ?

Comptable et financière pure et dure. 2) D’autres à caractère quasi-psychosociologie = exemple le « Triangle de la fraude ». Débat: votre première perception")

34

Typologie des fraudes Inventaire exhaustif des fraudes, corruption, abus et gaspillages Psychologie et personnalité du fraudeur La maîtrise des clignotants liés aux aspects psychologiques et comportementaux

35

Les normes internationales - Corruption, fraudes, la sécurité financière et système de contrôle interne Distinction entre la fraude et l’ erreur - L’erreur, un caractère non intentionnel, la fraude un caractère intentionnel, + manœuvres frauduleuses pour obtenir un avantage indu, illégal, en usant de soustractions, de falsifications, d’inexactitudes sans la représentation des faits et/ou des évènements. Normes de l’Institut des Auditeurs Internes - IIA - Fraude : « tout acte illégal caractérisé par la tromperie, la dissimulation ou la violation de la confiance. Les fraudes sont perpétrées par des personnes et des organisations afin d'obtenir de l'argent, des biens ou des services, ou de s'assurer un avantage personnel ou commercial. ».

36

Normes générales du GAGAS - GAGAS[1] du Government Accountability Office - Normes sur les fraudes lors des audits financiers. Les abus : un comportement déficient ou incorrect comparé au comportement normal et raisonnable qu’une personne doit considérer ; abus d’autorité ou de position pour des intérêts financiers personnels. GAGAS - Les vérificateurs doivent étudier : les déficiences du contrôle interne, les actes de fraudes et les abus qui pourraient altérer les états financiers ; si ceux qui sont chargés de la gouvernance de l’entité en sont suffisamment informés ; si la divulgation de tels actes ne porterait pas atteinte au déroulement des processus légaux d’investigation en cours… 1] Generally accepted government auditing standard ou normes d’audit gouvernemental généralement reconnues

![Normes générales du GAGAS - GAGAS[1] du Government Accountability Office - Normes sur les fraudes lors des audits financiers.](http://slideplayer.fr/slide/2948891/10/images/36/Normes+g%C3%A9n%C3%A9rales+du+GAGAS+-+GAGAS%5B1%5D+du+Government+Accountability+Office+-+Normes+sur+les+fraudes+lors+des+audits+financiers..jpg "Les abus : un comportement déficient ou incorrect comparé au comportement normal et raisonnable qu’une personne doit considérer ; abus d’autorité ou de position pour des intérêts financiers personnels. GAGAS - Les vérificateurs doivent étudier : les déficiences du contrôle interne, les actes de fraudes et les abus qui pourraient altérer les états financiers ; si ceux qui sont chargés de la gouvernance de l’entité en sont suffisamment informés ; si la divulgation de tels actes ne porterait pas atteinte au déroulement des processus légaux d’investigation en cours… 1] Generally accepted government auditing standard ou normes d’audit gouvernemental généralement reconnues.")

37

Doctrines - Caractériser le fraudeur, comme individu et être social

Dimensions sociologique, psychologique, humaine, technique. NB: L’auditeur, dans ses activités de prévention et de détection des fraudes, à aller au-delà des faits apparents et du caractère formel des documents et des pièces justificatives, pour s’interroger sur de tels aspects. Classification induite et possible du fraudeur

38

Fait rarement des louanges aux autres

N’accepte pas ou peu d’être dirigé et pourtant impose des exigences inhabituelles et démesurées à ceux qui travaillent pour lui. N’accepte pas la critique. Evite d’être assujetti aux mêmes règles et procédures que les autres,Un « Egotist », voire un narcissique égocentrique,Introverti, se renvoie l’image de sa propre personnalité et attaché à sa propre personne,A trop confiance en lui et a soif d’être admiré par les autres Sa devise étant de réussir quel que soit le coût Un contrôleur excessif qui pourtant protège et cache certains aspects de son travail, … c’est son domaine unique, sa responsabilité

39

Passe son temps à contrôler, refuse que le travail soit effectué d’une autre manière, n’admet pas de procédures non suivies à la lettre. Ne se socialise pas ou peu avec ses collègues, peu loquace, adepte du silence, pas très bien connu des employés qui ne savent pas quelque chose de significative de lui, de sa famille. Evite le conflit et peut se faire passer pour un employé modèle.

40

Votre point de vue - En Afrique, peu d’études et recherches évaluatives et systématiques sur la personnalité des fraudeurs déjà épinglés. Est-ce cette personnalité axée sur le moi (le je) qui serait le moteur des fraudes abus et gaspillages en Afrique ? Les pressions sociales, familiales, le besoin d’appartenance et de reconnaissance sociale qui l’emporteraient, pour plusieurs africains, sur l’individu, de telles pressions être sources de fraudes. La recherche (CF – Fraud Examination – CF Albretch) attire l’attention sur l’intérêt qu’il y a à prêter une attention soutenue aux signes et aux symptômes de fraudes, pour pouvoir détecter, de façon efficace, les fraudes, diligence aussi importante que les normes et les habiletés techniques. Quelques exemples de clignotants sont inventoriés ci-dessous.

attire l’attention sur l’intérêt qu’il y a à prêter une attention soutenue aux signes et aux symptômes de fraudes, pour pouvoir détecter, de façon efficace, les fraudes, diligence aussi importante que les normes et les habiletés techniques. Quelques exemples de clignotants sont inventoriés ci-dessous.")

41

Problèmes personnels de ressources et tendances à certains vices

- Style de vie et à des achats extravagants, prisonnier de certaines contraintes (drogue, les alcools, le tabac, etc.) Horaires de travail bizarres, démesurés, notamment le refus de prendre congé

Horaires de travail bizarres, démesurés, notamment le refus de prendre congé.")

42

La maîtrise des clignotants liés aux aspects psychologiques et comportementaux

Votre expérience ?

43

Un concept important, le triangle de la fraude

45

Indices comportementaux à surveiller

Problèmes personnels familiaux, de style de vie, de ressources Tendances à certains vices, à des achats extravagants, contraintes (drogue, les alcools, ivrognerie, tabac, etc.) belle vie, fêtard Horaires de travail bizarres, démesurés, notamment le refus de prendre congé, d’être promu par crainte, d’être pris ou découvert, en son absence. Fréquentes plaidoiries d’achats de produits ou d’un nouveau produit

belle vie, fêtard. Horaires de travail bizarres, démesurés, notamment le refus de prendre congé, d’être promu par crainte, d’être pris ou découvert, en son absence. Fréquentes plaidoiries d’achats de produits ou d’un nouveau produit.")

46

Analyser des présomptions d’anomalies dans les rapports produits

Écarts entre les enregistrements et les réponses obtenues à la suite de demande de confirmation Variations importantes ou faibles dans les comptes Remboursements injustifiés Relations ou corrélations inhabituelles au niveau des états Revenus en hausse tandis que les stocks recevables et le cash-flow baissent Accroissements importants de stocks alors que les dettes à payer et les coûts d’entreposage baissent Accroissement des volumes accompagnés de coûts unitaires à la hausse Achats excessifs et / ou dépenses déraisonnables

47

Anomalies au niveau des performances

Transactions importantes ou génératrices de haut profit, inhabituelles ou à la fin de l’exercice Dépendance à un ou deux produits Litiges importants Très forte emphase su les rémunérations liées aux performances Pénurie inexpliquée des stocks

48

Irrégularités dans les rapports avec des partenaires extérieurs

Changements fréquents au niveau des auditeurs Résistance ou le peu d’enthousiasme à transmettre à ces derniers l’information pertinente Utilisation de plusieurs banques.

49

En matière comptable, des recommandations

Présentation de certaines normes de la profession comptable en matière de fraudes En matière comptable, des recommandations Un auditeur doit s’assurer que les états financiers, et les autres informations connexes ne comprennent pas d’inexactitudes causées par la collusion ou d’autres causes inhabituelles. En soi, la collusion peut engendrer la falsification des documents et/ou la suppression de traces, rendant la vérification presque impossible.

50

Présentation de certaines normes de la profession comptable en matière de fraudes

Une attitude de scepticisme professionnel et d’être attentifs aux facteurs et aux risques d’inexactitudes importantes (erreurs, fraudes, irrégularités) et aux indices qui peuvent les amener à soupçonner que les états financiers contiennent des inexactitudes importantes.

et aux indices qui peuvent les amener à soupçonner que les états financiers contiennent des inexactitudes importantes.")

51

La norme ISA 240 La norme ISA 240 = La fraude : « un acte volontaire commis par une ou plusieurs personnes faisant partie de la direction ou des employés, ou par des tiers, qui aboutit à des états financiers erronés. Sont considérés comme fraudes : « la manipulation, la falsification, l’altération de la comptabilité ou de documents, le détournement d’actifs ;

52

Norme ISA 240 la suppression ou l’omission de l’incidence de certaines opérations dans la comptabilité ou les documents ; l’enregistrement d’opérations sans fondement, l’application incorrecte de politique d’arrêté des comptes » Par contre l’erreur est définie comme « une inexactitude involontaire contenue dans les états financiers, telles qu’une erreur mathématique dans les documents et les données comptables, l’omission et l’interprétation incorrecte des faits, l’application incorrecte des politiques d’arrêté des comptes »

53

Norme ISA Sous cette norme, sont considérées comme des fraudes : la manipulation, la falsification ou l’altération de la comptabilité ou de documents, le détournement d’actifs ; la suppression ou l’omission de l’incidence de certaines opérations dans la comptabilité ou les documents ; l’enregistrement d’opérations sans fondement, l’application incorrecte de politique d’arrête des comptes »

54

Questions liées à l’intégrité ou à la compétence de la direction

« direction entre les mains d’une seule personne, sans comité ou conseil de surveillance ; société dont la structure complexe ne semble pas justifiée ; déficiences majeures de contrôle interne systématiquement négligées, alors qu’elles pourraient être corrigées ; taux de rotation élevée des responsables comptables et financiers ; sous-effectifs chroniques et importants au niveau du service comptable ; changements fréquents de conseils juridiques ou d’auditeurs. »

55

Pressions inhabituelles au sein de l’entité ou subies par l’entité

« secteur en récession et le nombre de faillites augmente ; fonds de roulement insuffisant du fait de la baisse des résultats ou d’une expansion trop rapide ; la qualité des revenus se détériore, l’entité a investi massivement dans un secteur ou une ligne de produits connus pour être volatiles ; l’entité est fortement dépendante d’un ou plusieurs produits ou clients ; les directeurs subissent des pressions financières ; le service comptable subit des pressions pour établir les états financiers dans des délais anormalement courts. »

56

Prévalence d’opérations inhabituelles

« opérations inhabituelles, surtout en fin d’années, ayant un impact significatif sur les résultats ; opérations ou traitements comptables complexes ; transactions avec les parties liées ; paiement de services (avocats, consultants ou agents) qui semblent excessifs par rapport aux services fournis ; difficultés pour réunir suffisamment d’éléments probants ; risques liés à l’environnement informatique (documentation inadaptée, fonctionnement du programme informatique). »

qui semblent excessifs par rapport aux services fournis ; difficultés pour réunir suffisamment d’éléments probants ; risques liés à l’environnement informatique (documentation inadaptée, fonctionnement du programme informatique). »")

57

Autres cas « Paiement de services non spécifiés ou prêts à des consultants, des parties liées, des employés ou fonctionnaires de l’Etat ; Commissions disproportionnées par rapport à celles habituellement payées par l’entité ou pratiquées dans la profession, ou par rapport aux services effectivement rendus ; Achats à des prix sensiblement supérieurs ou inférieurs à ceux du marché ; Paiements inhabituels en liquide ; Opérations inhabituelles avec des entités dont le siège se trouve dans les paradis fiscaux ; Paiements sans remise de la documentation correspondante ; Commentaires dans les médias. »

58

Typologie des fraudes i) en dehors des documents, livres et journaux, pas d’efforts énormes de dissimulation (cas de pots de vin, paiements illégaux, traitements préférentiels accordés à un fournisseur) ; ii) au niveau des documents, livres et journaux, dissimulations, déclarations frauduleuses, falsifications des écritures et des enregistrements, = en surestimant ou sous-estimant des recettes, créances, dépenses pour dissimuler la supercherie.

en dehors des documents, livres et journaux, pas d’efforts énormes de dissimulation (cas de pots de vin, paiements illégaux, traitements préférentiels accordés à un fournisseur) ; ii) au niveau des documents, livres et journaux, dissimulations, déclarations frauduleuses, falsifications des écritures et des enregistrements, = en surestimant ou sous-estimant des recettes, créances, dépenses pour dissimuler la supercherie.")

59

Fraudes et détournements

Origine variée : détournements de fonds, délit d’initié, pots de vins, fraudes informatiques, ventes illégales d’armes, trafic, activités liées au crime organisé. Faveurs et influences - Paiements illégaux, préférences accordées à un vendeur un fournisseur – Déclarations frauduleuses ou fausses. Blanchiment d’argent (laundering): processus consistant à cacher et à ne pas déclarer l’origine de la source de fonds obtenus de manière illégale, pour profiter des gains, ce qui permet au bénéficiaire d’en changer les formes, de déplacer les fonds d’un endroit à un autre ou au niveau de localités où cela entraîne le moins l’attention

: processus consistant à cacher et à ne pas déclarer l’origine de la source de fonds obtenus de manière illégale, pour profiter des gains, ce qui permet au bénéficiaire d’en changer les formes, de déplacer les fonds d’un endroit à un autre ou au niveau de localités où cela entraîne le moins l’attention.")

60

Conflits d’intérêt Transactions derrière lesquelles se trouvent des entités qui contrôlent ou influencent l’entité Inadéquate ou insuffisante divulgation des transactions Création de transactions fictives entre entités, souvent dans l’intention d’augmenter les revenus ou les actifs S’abstenir de diffuser des informations sur les transactions caractérisées par des conflits d’intérêt, la dégradation des actifs, des passifs non enregistrés, la violation de normes comptables applicables Véhiculer des informations frauduleuses ou s’abstenir de diffuser certaines informations

61

Procédés habituels Manipuler falsifier, modifier des enregistrements , des PJ, BC; factures, inventaires Surévaluation des actifs et des profits, des investissements Manipulations intentionnelles par une classification inappropriée et par la validation erronée… Cacher… pièces justificatives, faire disparaître… Étalement des coûts de dépenses en capital au-delà de la période comptable…

62

Procédés habituels Manipuler les amortissements… Utiliser un compte inapproprié Augmenter, Ajuster Saisies injustifiées ou fictives Création de transactions fictives S’abstenir de diffuser des informations sur les transactions Enregistre ou ne pas enregistrer en violation de normes comptables applicables Véhiculer des informations frauduleuses ou s’abstenir de diffuser certaines informations

63

Ponctions au cours du cycle de vente (skimming), achat ou paie

Détournement au point de vente en n’enregistrant pas… Création de comptes fictifs Fausses facturations. Fausses approbations Octroi de libéralités, de préférences

64

Déclarations frauduleuses Contourner les contrôles ou en tout cas les rendre difficiles

Éclatement des données au niveau de plusieurs registres pour faciliter les doubles paiements, rendre difficile le contrôle Ne pas déclarer Sous-estimation des obsolescences et valorisation incorrecte

65

Pots de vin et surfacturation

66

Fraudes sur les remboursements

67

Facturation fictive via une entité fictive ou non

68

La démarche méthodologique

Présentations similaires

, le comptes de ma société sont (plus ou moins) exacts. Jai vérifié>")