Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Classification budgétaire et budget de programme

Jour 2 – Sous-systèmes de la GFP et priorités dans les réformes par sous-système Module 2.1. La classification des dépenses, la préparation du budget et le CDMT

2

Plan du cours Jour 1: Approches pour une réforme de la GFP

Jour 2 : Sous-systèmes de la GFP et priorités dans les réformes par sous-système Jour 3: Gérer le changement-Préparer un programme de réforme-Etude de cas-

3

Jour 2: Objectifs des modules

Porte sur quelques sous-systèmes clefs de la GFP (non exhaustif) Examine pour ces sous-systèmes : le niveau de développement correspondant aux « bases » Les relations entre ces bases et les notations PEFA Les développements au-delà des bases Concernant les développements au-delà des bases examine plus particulièrement les questions liées aux budgets de programme/performance, qui font l’objet de façon d’un module séparé

Examine pour ces sous-systèmes : le niveau de développement correspondant aux « bases » Les relations entre ces bases et les notations PEFA. Les développements au-delà des bases. Concernant les développements au-delà des bases examine plus particulièrement les questions liées aux budgets de programme/performance, qui font l’objet de façon d’un module séparé.")

4

Jour 2 : Sous-systèmes de la GFP et priorités dans les réformes

Module 2.1. La classification des dépenses, la préparation du budget et le CDMT Module 2.2. Le cycle de la dépense et la comptabilité Module 2.3. Les budgets de programme/ de performance Module 2.4. Contrôle externe et questions informatiques

5

Module 2.1. Points examinés

La classification des dépenses La préparation du budget Au-delà des bases : le CDMT Les indicateurs PEFA sur la budgétisation

6

Classification des dépenses

Un cadre normatif aux fins de Formulation des politiques Analyse du budget Comparaison internationales Déterminer l'autorisation budgétaire L'unité de spécialisation budgétaire ou l'appropriation (par ex. chapitre ou programme) Gestion courante 6 6

Gestion courante")

7

Les bases : la classification traditionnelle (1)

Vise à permettre la gestion courante et assurer les contrôles des moyens (inputs) et des agrégats budgétaires Permet de garantir les bases (ou fonctions essentielles) Croisement d’une classification administrative (ministères, directions, etc.) et d’une classification par nature économique (line item/object) de la dépense Ex: dépenses de la direction de l'enseignement primaire en carburant La classification économique doit être compatible avec les normes données par GFS/SFP Correspond à la note C dans le cadre du PEFA (PI no 5)

et des agrégats budgétaires. Permet de garantir les bases (ou fonctions essentielles) Croisement d’une classification administrative (ministères, directions, etc.) et d’une classification par nature économique (line item/object) de la dépense. Ex: dépenses de la direction de l enseignement primaire en carburant. La classification économique doit être compatible avec les normes données par GFS/SFP. Correspond à la note C dans le cadre du PEFA (PI no 5)")

8

La classification traditionnelle (2)

Peut présenter des imperfections ne lui permettant pas de remplir correctement ses fonctions et/ou rendant difficile l’analyse du budget et les traitements automatisés Classification par nature économique mêlant nature économique et destination (Exemple: véhicules pour les hôpitaux) Classification par nature non compatible avec GFS/SFP Classification administrative dépendant de la nature de la dépense (Exemple: dépenses de biens et services détaillés par direction, dépenses de personnel agrégées par ministère) Cette dernière imperfection complique l’établissement d’une classification programmatique, qui nécessite en général la construction d’une table de passage structure administrative-> programme

Classification par nature non compatible avec GFS/SFP. Classification administrative dépendant de la nature de la dépense (Exemple: dépenses de biens et services détaillés par direction, dépenses de personnel agrégées par ministère) Cette dernière imperfection complique l’établissement d’une classification programmatique, qui nécessite en général la construction d’une table de passage structure administrative-> programme.")

9

Au delà des bases Un premier pas, pour l’analyse des politiques publiques : la classification des fonctions des administrations publiques (CFAP/COFOG) 3 niveaux niveau 1 : 10 divisions (facile) Niveau 2 : 69 groupes (plus difficile) Niveau 3 : 109 classes Plus avancé, pour l’analyse des politiques publiques et la performance: la classification programmatique: voir module 2.3

3 niveaux. niveau 1 : 10 divisions (facile) Niveau 2 : 69 groupes (plus difficile) Niveau 3 : 109 classes. Plus avancé, pour l’analyse des politiques publiques et la performance: la classification programmatique: voir module 2.3.")

10

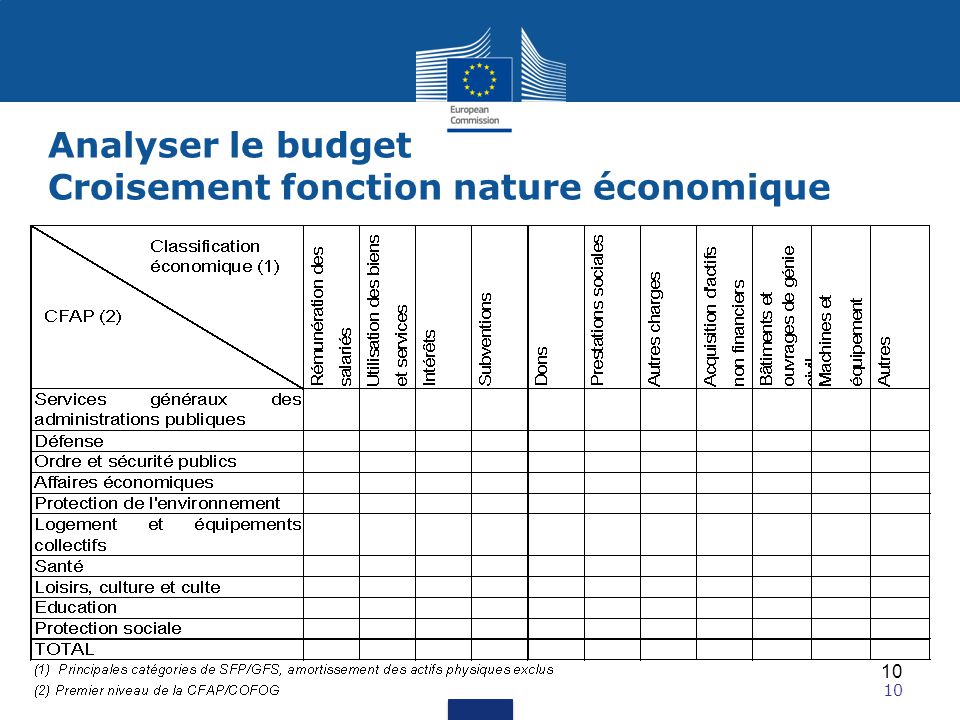

Analyser le budget Croisement fonction nature économique

10 10

11

Points examinés La classification des dépenses

La préparation du budget Au-delà des bases : le CDMT Les indicateurs PEFA sur la budgétisation

12

L'importance de la préparation du budget

Le Budget Principal instrument de mise en place des politiques Voté par le législatif une des premières briques de construction d'un système démocratique La phase de préparation est essentielle, ne pas reporter les choix difficiles sur la phase d'exécution 12 12

13

Les bases : assurer la crédibilité du budget

Un cadrage macroéconomique et budgétaire Une procédure de budgétisation facilitant les choix stratégiques et laissant suffisamment de temps aux ministères pour leurs arbitrages internes Budgétisation "en deux temps". Un calendrier de préparation du budget clair et respecté

14

Le cadrage macroéconomique

Pour la discipline budgétaire globale et déterminer les totaux: un cadre macro-économique, comprenant un TOFE prévisionnel (tableau des opérations financières de l'Etat) Définir les totaux et les objectifs budgétaires globaux (par ex. déficit) Examiner la durabilité de la politique budgétaire 14 14

Définir les totaux et les objectifs budgétaires globaux (par ex. déficit) Examiner la durabilité de la politique budgétaire")

15

Le TOFE 15 15

16

Un calendrier de préparation du budget discipliné -Exemple

17

Points examinés La classification des dépenses

La préparation du budget Au-delà des bases : le CDMT Les indicateurs PEFA sur la budgétisation

18

Au-delà des bases : le CDMT

Placer le budget dans une perspective pluriannuelle est important pour la discipline budgétaire globale et planifier les changements de politique qui demandent du temps à être mis en place D'où l'intérêt du cadre des dépenses à moyen terme (CDMT), souvent défini comme : un programme de dépenses pluriannuel glissant; préparé annuellement; conforme au budget pour sa première année au TOFE les années suivantes, qui sont indicatives.

, souvent défini comme : un programme de dépenses pluriannuel glissant; préparé annuellement; conforme au budget pour sa première année au TOFE les années suivantes, qui sont indicatives.")

19

Plans/stratégies, cadres à moyen terme et budget

Chiffrage 19 19 19

20

Plans et/ou stratégies à MT/LT

Plans à long terme: Planification de l'espace et des infrastructures, planification des ressources humaines, etc. Plans/stratégies à moyen terme: Plans quinquennaux, DSRP Les actions des plans et stratégies doivent être chiffrées Ce chiffrage doit être réaliste, mais il peut comporter des variantes, et mettre en lumière des gaps de financement 20 20

21

Les différents cadres à moyen-terme

Cadrage financier et opérationnalisation des plans et stratégies Cadrage global: TOFE prévisionnel Allocation des dépenses du TOFE par destination: le CDMT Allocation interministérielle/intersectorielle des ressources: CDMT global (ou Cadre Budgétaire à Moyen Terme -CBMT) Par ministère/secteur et grande nature de la dépense Allocation intra-ministérielle/sectorielle des ressources: CDMT sectoriel Quelquefois par nature de la dépense Le plus souvent par programme, voire par programme et activités. 21 21

Par ministère/secteur et grande nature de la dépense. Allocation intra-ministérielle/sectorielle des ressources: CDMT sectoriel. Quelquefois par nature de la dépense. Le plus souvent par programme, voire par programme et activités")

22

Définition des agrégats budgétaires

TOFE prévisionnel Définition des agrégats budgétaires CDMT global Allocation intersectorielle des ressources ; cadrage budgétaire CDMT ministériel Allocation intrasectorielle des ressources; (degré de détail variable) 22 22 22

")

23

Les cadres à MT et les objectifs de la GFP

Discipline budgétaire globale: Vérifier la durabilité lapolitique budgétaire (TOFE) Allocation des ressources conformes aux objectifs: préparer et mettre en œuvre les stratégies. (CDMT global et ministériel) La marge de manœuvre budgétaire annuelle est insuffisante pour planifier des changements de politique Performance opérationnelle (CDMT ministériel) : Si les processus sont disciplinés, fournir de la prévisibilité aux gestionnaires Eventuellement, fournir un cadre au suivi de la performance 23 23

Allocation des ressources conformes aux objectifs: préparer et mettre en œuvre les stratégies. (CDMT global et ministériel) La marge de manœuvre budgétaire annuelle est insuffisante pour planifier des changements de politique. Performance opérationnelle (CDMT ministériel) : Si les processus sont disciplinés, fournir de la prévisibilité aux gestionnaires. Eventuellement, fournir un cadre au suivi de la performance")

24

Le CDMT global Prévisions de dépenses par ministère ou secteur conformes au TOFE Doit être étayé par des prévisions techniques détaillées. Encadre la préparation du budget. Fait partie d'un document d'orientation de la politique budgétaire approuvé par les décideurs. Les plafonds de dépense par ministère sont souvent dérivés du CDMT global. Quelquefois, inclus dans une revue du budget à mi- parcours, présentée au Parlement. 24 24

25

Les CDMT ministériels/sectoriels

Objectifs, rôle et présentations variables Différents rapports avec le budget: 1. Le CDMT ministériel est le budget du ministère qui couvre 3 à 4 ans, mais seule la première année autorise les paiements 2. Le CDMT sectoriel est un document séparé du budget Différent modes d'intégration dans la procédure budgétaire Différentes fonctions Allocation des ressources seulement Allocation des ressources et budgétisation axée sur les résultats (cf. section sur les budgets de programme) 25 25

")

26

Le périmètre des CDMT « sectoriels »

Le budget est préparé et mis en œuvre par les ministères qui sont responsables de la mise en œuvre des politiques publiques -> Un CDMT appuyant la budgétisation doit être organisé par ministère. Couverture d’un CDMT ministériel: budget du ministère, plus éventuellement budget des organismes autonomes sous tutelle Cela n'interdit pas des documents de politique transversale, mais Ces documents doivent identifier les responsabilités ministérielles De tels documents se situeront en général en amont de la procédure CDMT telle que définie dans ce cours 26 26

27

La procédure CDMT La procédure CDMT vise à encourager les arbitrages et la discipline financière Le CDMT est un élément d'une procédure de budgétisation en deux temps (descendante) Il est préparé sous des hypothèses de recettes prudentes Les programmes nouveaux et les changements de politique publique (+/-) sont analysés Le CDMT (final, publié) ne comprend que des programmes finançables et décidés Le politique doit être impliqué 27 27

Il est préparé sous des hypothèses de recettes prudentes. Les programmes nouveaux et les changements de politique publique (+/-) sont analysés. Le CDMT (final, publié) ne comprend que des programmes finançables et décidés. Le politique doit être impliqué")

28

Procédure CDMT schéma de référence 28 28

29

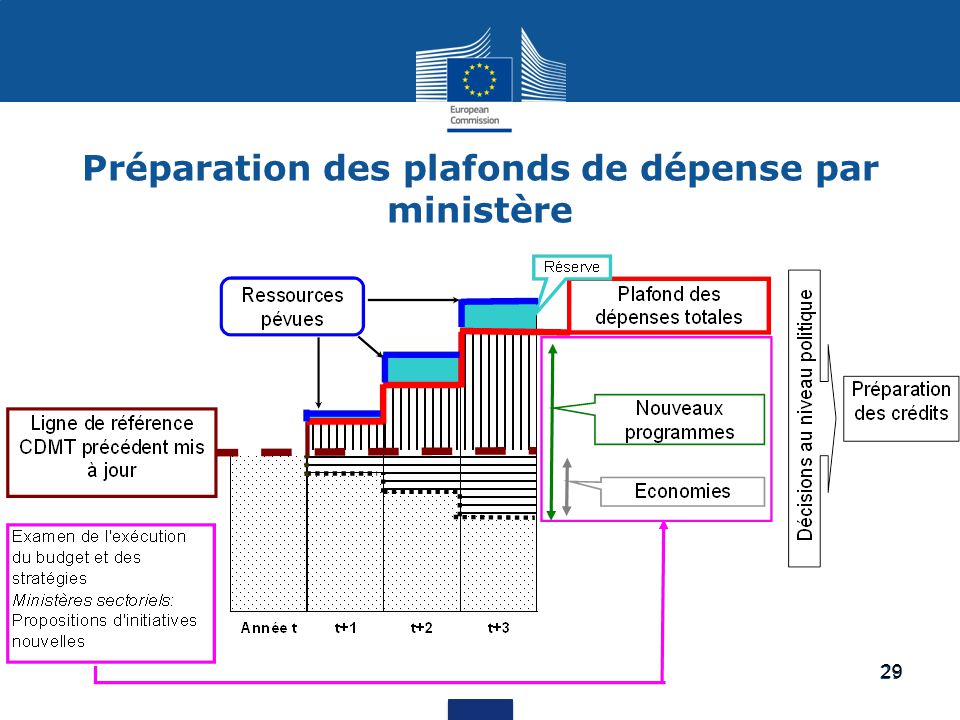

Préparation des plafonds de dépense par ministère

29 29 29

30

CDMT dans les PVD: des déceptions (1)

FMI-Banque mondiale : "Développer des CDMT exhaustifs peut donner des résultats si les circonstances et les capacités le permettent. A défaut, cela peut absorber beaucoup de temps et de ressources et distraire l'attention de besoins plus immédiats d'amélioration des processus du budget annuel…… dans de nombreux pays africains, le CDMT a été introduit de façon prématurée et est rapidement devenu un exercice purement théorique". FMI—Banque mondiale "Global Monitoring Report 2006" page 146. 30 30

31

CDMT dans les PVD: des déceptions (2)

Commission européenne : Cependant, cela n'a pas de sens de demander un CDMT sectoriel prématurément. Le développement d'un CDMT sectoriel est un processus graduel qui doit être centré en premier lieu sur la construction de bases solides comme un budget annuel crédible, des mécanismes pour garantir que les priorités entre tous programmes de dépense sont établies en conformité avec l'enveloppe des ressources existantes… Support to sector programmes. Guidelines no2. July Page to--Sector-programmes_short_ _en.pdf

32

CDMT dans les PVD: des déceptions (3)

Quelques unes des critiques Lien faible avec la procédure budgétaire CDMT sectoriels non finançables, peu crédibles Pas de programmation glissante. Chaque année on repart de zéro. Les prévisions du CDMT ne se retrouvent pas dans le budget Exercices lourds de CDMT par activités/output tentés puis abandonnés (Ex. Ghana vers 2000) Perte temps, inefficace 32 32

Perte temps, inefficace")

33

Développer un CDMT en limitant les risques d'échec

Unifier les procédures de préparation du budget et du CDMT Un CDMT sectoriel doit être cadré Respecter l'ordre logique dans le développement des cadres à moyen terme : 1. TOFE prévisionnel; 2. CDMT global; 3. CDMT sectoriel Établir les CDMT sectoriels par ministère, pour respecter les lignes de responsabilité Le politique doit s'impliquer aux étapes clefs de la procédure Éviter l'excès de détail, les nomenclatures complexes 33 33

34

Points examinés La classification des dépenses

La préparation du budget Au-delà des bases : le CDMT Les indicateurs PEFA sur la budgétisation

35

Les indicateurs PEFA PI-11. Caractère organisé et participatif du processus annuel de préparation du budget PI-12. Perspective pluriannuelle dans la planification budgétaire et la politique des dépenses publiques

36

PI-11. Caractère organisé et participatif du processus annuel de préparation du budget

Composantes et les bases: (i) Existence et respect d'un calendrier budgétaire: B: Existe mais certains des retards sont souvent constatés. Les ministères disposent de 4 semaines après l’émission de la circulaire budgétaire (ii) Clarté des directives, participation des responsables politiques: B:Existe (iii) Approbation du budget par les autorités législatives: B: Budget en principe approuvé avant le début de l'exercice, mais un retard a été constaté une des trois dernières années

Existence et respect d un calendrier budgétaire: B: Existe mais certains des retards sont souvent constatés. Les ministères disposent de 4 semaines après l’émission de la circulaire budgétaire. (ii) Clarté des directives, participation des responsables politiques: B:Existe. (iii) Approbation du budget par les autorités législatives: B: Budget en principe approuvé avant le début de l exercice, mais un retard a été constaté une des trois dernières années.")

37

Composantes et notes correspondant aux bases

PI-12. Perspective pluriannuelle dans la planification budgétaire et la politique des dépenses publiques Composantes et notes correspondant aux bases (i) Prévisions budgétaires et allocations fonctionnelles pluriannuelles Note C: TOFE prévisionnel sur 2 ans (ii) Portée et fréquence des analyses de viabilité de la dette Note B: Analyse effectuée au moins une fois tous les trois ans (iii) Existence de stratégies sectorielles chiffrées Note D (iv) Relations entre les budgets d'investissement et les estimations de dépense à moyen terme Note C: charges récurrentes examinées dans un nombre de cas limité mais significatifs

Prévisions budgétaires et allocations fonctionnelles pluriannuelles. Note C: TOFE prévisionnel sur 2 ans. (ii) Portée et fréquence des analyses de viabilité de la dette. Note B: Analyse effectuée au moins une fois tous les trois ans. (iii) Existence de stratégies sectorielles chiffrées. Note D. (iv) Relations entre les budgets d investissement et les estimations de dépense à moyen terme. Note C: charges récurrentes examinées dans un nombre de cas limité mais significatifs.")

38

Message clefs La classification budgétaire doit comporter au minimum:

Une classification par nature (line item/object) compatible avec les normes SFP/GFS Une classification administrative permettant d’identifier les responsabilités dans la mise en œuvre du budget Le calendrier de préparation du budget doit donner suffisamment de temps aux ministères pour préparer leur budget après notification de plafonds de dépense décidés au niveau politique. La mise en place d’un CDMT permet de renforcer le lien avec entre les politiques et le budget, mais seulement si certaines conditions sont réunies, dont les suivantes: La préparation du CDMT est intégrée dans la procédure de préparation du budget Le CDMT est examiné au niveau politique Les CDMT ministériels sont encadrés par un CDMT global

compatible avec les normes SFP/GFS. Une classification administrative permettant d’identifier les responsabilités dans la mise en œuvre du budget. Le calendrier de préparation du budget doit donner suffisamment de temps aux ministères pour préparer leur budget après notification de plafonds de dépense décidés au niveau politique. La mise en place d’un CDMT permet de renforcer le lien avec entre les politiques et le budget, mais seulement si certaines conditions sont réunies, dont les suivantes: La préparation du CDMT est intégrée dans la procédure de préparation du budget. Le CDMT est examiné au niveau politique. Les CDMT ministériels sont encadrés par un CDMT global.")

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

>")