Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Taux de rendement actuariel

2

Taux étrangers

3

Taux de rendement actuariel

4

Réinvestissement des coupons

5

Réinvestissement du coupon

6

Réinvestissement du coupon

7

Prix d ’une obligation

8

Prix d ’une obligation

9

Prix d ’une obligation

10

Prix d ’une obligation Le gain d ’accumulation représente la convergence du prix de l ’obligation vers le pair dans l ’hypothèse d ’une stabilité des taux d ’intérêt Ex Obligation à 2 ans coupon 2% rendement actuariel 10% prix en to: 102/(1,10)²+2/(1,10)=86,11 Prix en t /(1,10)=92,72

²+2/(1,10)=86,11. Prix en t+1 102/(1,10)=92,72.")

11

Price Time to maturity

12

Duration et sensibilité d ’une obligation

13

Duration et sensibilité d ’une obligation

14

Duration et sensibilité d ’une obligation

15

Duration et sensibilité d ’une obligation

16

Duration et sensibilité d ’une obligation

17

Duration et sensibilité d ’une obligation

18

Duration et sensibilité d ’une obligation

19

Duration et sensibilité d ’une obligation

20

Duration et sensibilité d ’une obligation

21

Convexité d ’une obligation

22

Convexité d ’une obligation

23

Convertible bonds Convertible bond Premium Equity

24

Obligations convertibles

25

Obligations callable

26

Obligations callable

27

Performance relative d’une obligation callable par rapport à une obligation non callable de même maturité Ecart de performance Variation de taux Taux de rendement de l’obligation non callable

28

Obligation callable:valorisation du call

Pour une obligation à deux ans de coupon 3 ,on suppose que le taux à un an est de 2%,on sait que l ’obligation est remboursée dans deux ans (flux de 102),on suppose que la volatilité des taux à un an a été modélisée et est telle que le taux à un an dans un an peut prendre deux valeurs possibles 2,2% ou 1,6%.Dans ce cas le prix de l ’obligation dans un an peut prendre deux valeurs:103/(1,022)=100,78 ou 103/ (1,016)=101, 37 On en déduit le prix de l ’obligation en t0 (en supposant que ce prix suit un processus binomial):0,5*(100,78+3)+0,5*(101,37+3) le tout actualisé à 2% soit 102,03 Si le titre comporte une clause de remboursement anticipée après un an à 101, l ’obligation ne peut plus prendre la valeur 101,37 en ce point mais 101 (à 101, 37 l ’émetteur vend pour acheter à 101) Dans ce cas on en déduit le prix de l ’obligation:0,5*(103, )actualisé à 2% soit 101,85 Finalement le prix du call :102,03-101,85 soit 0,18

,on suppose que la volatilité des taux à un an a été modélisée et est telle que le taux à un an dans un an peut prendre deux valeurs possibles 2,2% ou 1,6%.Dans ce cas le prix de l ’obligation dans un an peut prendre deux valeurs:103/(1,022)=100,78 ou 103/ (1,016)=101, 37. On en déduit le prix de l ’obligation en t0 (en supposant que ce prix suit un processus binomial):0,5*(100,78+3)+0,5*(101,37+3) le tout actualisé à 2% soit 102,03. Si le titre comporte une clause de remboursement anticipée après un an à 101, l ’obligation ne peut plus prendre la valeur 101,37 en ce point mais 101 (à 101, 37 l ’émetteur vend pour acheter à 101) Dans ce cas on en déduit le prix de l ’obligation:0,5*(103, )actualisé à 2% soit 101,85. Finalement le prix du call :102,03-101,85 soit 0,18.")

29

Obligation à taux variable

Une obligation à taux variable cote en théorie le pair aux moments de détachement des coupons Le taux un an 12% un an dans un an 13% un an dans deux ans 14% P=12/(1,12)+13/(1,12)*(1,13)+114/(1,12)*(1,13)*(1,14)=100 car le taux zéro à 2 ans r2 est tel que (1+r2)^2=(1,12)*(1,13) et le taux zéro à trois ans r3 est tel que (1+r3)^3=(1,12)(1,13)(1,14)

+13/(1,12)*(1,13)+114/(1,12)*(1,13)*(1,14)=100. car le taux zéro à 2 ans r2 est tel que (1+r2)^2=(1,12)*(1,13) et le taux zéro à trois ans r3 est tel que (1+r3)^3=(1,12)(1,13)(1,14)")

30

Mortgage Back securities:obligations hypothécaires(titrisation de créances hypothécaires)

")

31

Mortgage Back securities: prépaiements

32

Mortgage Back securities: prépaiements

Plus l’indice calculé par la PSA est élevé,plus les remboursements anticipés sont importants et rapides Un Indice de 100 signifie que le taux conditionnel de remboursement anticipé(CPR) est de 6% l’an à partir du trentième mois. PSA :Public Securities Association

est de 6% l’an à partir du trentième mois. PSA :Public Securities Association.")

33

MBS:Collaterised Mortgage Obligations :

Les remboursements sont affectés en priorité aux tranches A B et C Les intérêts sont affectés proportionnellement à chaque tranche sauf pour Z Les intérêts affectables à Z vont aux autres tranches ; en contrepartie Z s’endette pour payer ses intérêts aux porteurs.

34

CAT BONDS Le principal d’un cat bond est remboursable in fine; le montant de principal remboursé fait l’objet d’une réduction équivalente au montant versé par le SPV au titre du contrat de couverture. Cette réduction est nulle si aucun événement catastrophe naturelle ne survient ou si un événement catastrophe naturelle survient mais que son intensité est insuffisante pour activer le contrat de couverture. La réduction intervient si un événement catastrophe naturelle est suffisamment intense pour activer le contrat de couverture.

35

1. Le SPV émet des Cat Bonds et entre dans un contrat de couverture avec la cédante ; les fonds des investisseurs sont placés par le SPV dans des actifs sans risque. 2. En régime « normal » : la cédante paie la prime au SPV et les investisseurs reçoivent les intérêts des placements et la prime. 3. En cas de survenance d’un sinistre : le SPV paie le sinistre à la cédante, avec les intérêts des placements, et en vendant une partie des actifs si nécessaire. 4. À maturité : les actifs restants du SPV sont liquidés et versés à l’investisseur. Les émissions de cat bonds sont effectuées dans le cadre de la règle 144A du“Securities Act” américain. De manière générale, ils sont réservés à des investisseurs qualifiés et les particuliers ne peuvent en acquérir

36

Fonds à capital et indexation garantis

Options CAC 40 FONDS Portefeuille obligataire 0.89options à 17.81% 4% annuel 17.81% 4% annuel Swap zéro coupon Chaque option vaut 20% . Flux perçu par le zéro coupon : 0,04/1,04+0,04/(1,04)^2+0,04/(1,04)^3+0,04/(1,04)^4+0,04/(1,04)^5 Ou VA(0,04;5;0,04;0) ou (0.04*1-1,04^(-5))/0.04 = 17.81% Ou achat d’un zéro co^pon à 4% valeur 100/(1.04)^5=89.12 il reste soit disponibles Nombre d’options achetées:17.81/20=89.05%

^2+0,04/(1,04)^3+0,04/(1,04)^4+0,04/(1,04)^5 Ou VA(0,04;5;0,04;0) ou (0.04*1-1,04^(-5))/0.04 = 17.81% Ou achat d’un zéro co^pon à 4% valeur 100/(1.04)^5=89.12 il reste soit disponibles. Nombre d’options achetées:17.81/20=89.05%")

37

Valorisation d’un swap par la méthode obligataire

Valeur obligation à taux variable=100 d’où la valeur du swap =100-P P prix d’une obligation à taux fixe dont le coupon = branche fixe du swap actualisation aux taux zéro ou au taux actuariel de marché (moins précis) nominal Obligation à taux variable Obligation à taux fixe nominal

nominal. Obligation à taux variable. Obligation à taux fixe. nominal.")

38

Obligations à réinvestissement optionnel du coupon

39

OBLIGATION INDEXEE INFLATION

Les coupons et l’amortissement sont indexés sur l’inflation Si l’inflation sur toute la période est nulle le taux de rendement in fine sera égal au taux escompté Le taux de rendement à l’investissement est inférieur au taux d’une obligation classique en échange de cette indexation Le différentiel entre le taux de l’OATi et le taux d’une OAT Classique représente donc l’inflation anticipée sur la durée :ce delta est appelé inflation point mort Si inflation< inflation point mort alors la performance de l’ oat i est décevante

40

OBLIGATION INDEXEE INFLATION

Rendement réel 6% Obligation classique Obligation indexée 6% Point mort inflation Taux d’inflation

41

Courbe des taux US Avril 2005

42

Mouvement parallèlle

43

Mouvement de pivot

44

Mouvement de torsion

45

Courbes des taux Les théories explicatives de la courbe des taux

Théorie des anticipations pures Théorie des anticipations avec primes de liquidité Théorie de l ’habitat préféré ...

46

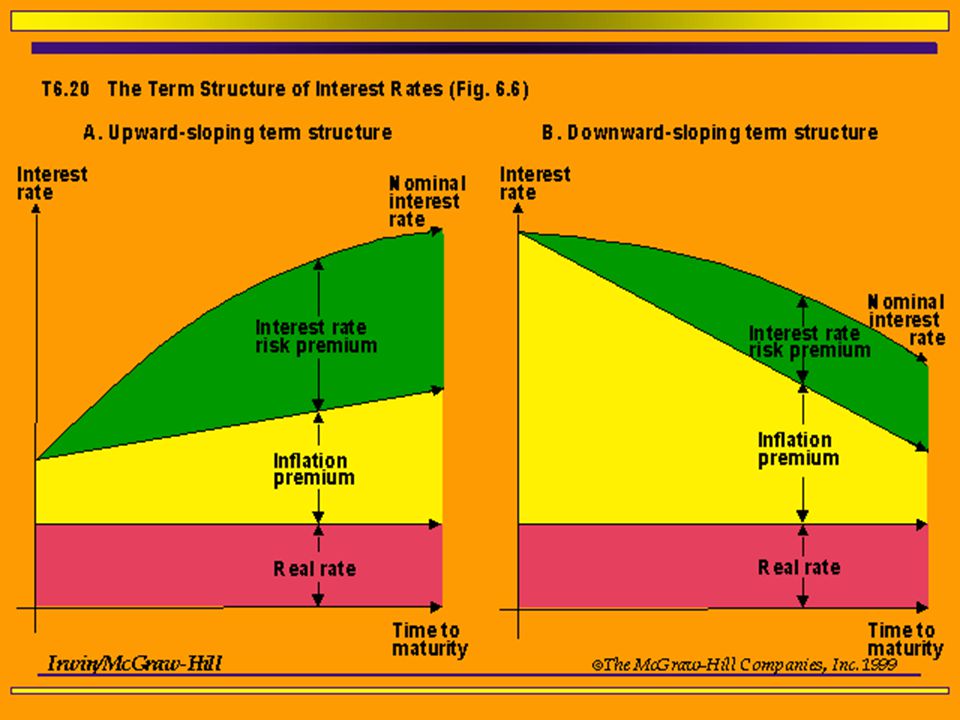

Courbe des taux théorique Prime de risque maturité

1 yr % 10 yr % 20 yr % 15 Prime de risque maturité 10 Prime inflation 5 Taux sans risque Années 1 10 20

48

. Les courbes de taux corporate sont au dessus de la courbe des emprunts d ’Etat mais pas forcément parallèles. 15 Taux (%) BB 10 AAA Etat 6.0% 5 5.9% 5.2% Maturités 1 5 10 15 20

BB. 10. AAA. Etat. 6.0% % 5.2% Maturités")

49

La courbe des taux s’inverse avant chacune des cinq dernières récessions aux US(spread 5 ans 3 mois)

% PNB annuel Courbe Recession Correct Recession Correct Recession Correct Recession Correct 2 Recessions Correct D/20/00

Présentations similaires

– consommations intermédiaires.>")