Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Gestion de portefeuille 2

Rappels sur les principes de base d’évaluation des actions et des obligations

2

I. Evaluation du prix d’une action

Sur un marché efficient, les prix des actifs s’établissent de façon à ce que le rentabilités anticipées ( espérées) soient proportionnelles aux risques perçus. Modèle actuariel: Action= titre dont le prix est égal à la valeur actualisée des dividendes futurs ( + valeur future de revente) à un certain taux Dividendes futurs: nécessairement anticipés sauf dans le cas d’un avenir certain

soient proportionnelles aux risques perçus. Modèle actuariel: Action= titre dont le prix est égal à la valeur actualisée des dividendes futurs ( + valeur future de revente) à un certain taux. Dividendes futurs: nécessairement anticipés sauf dans le cas d’un avenir certain.")

3

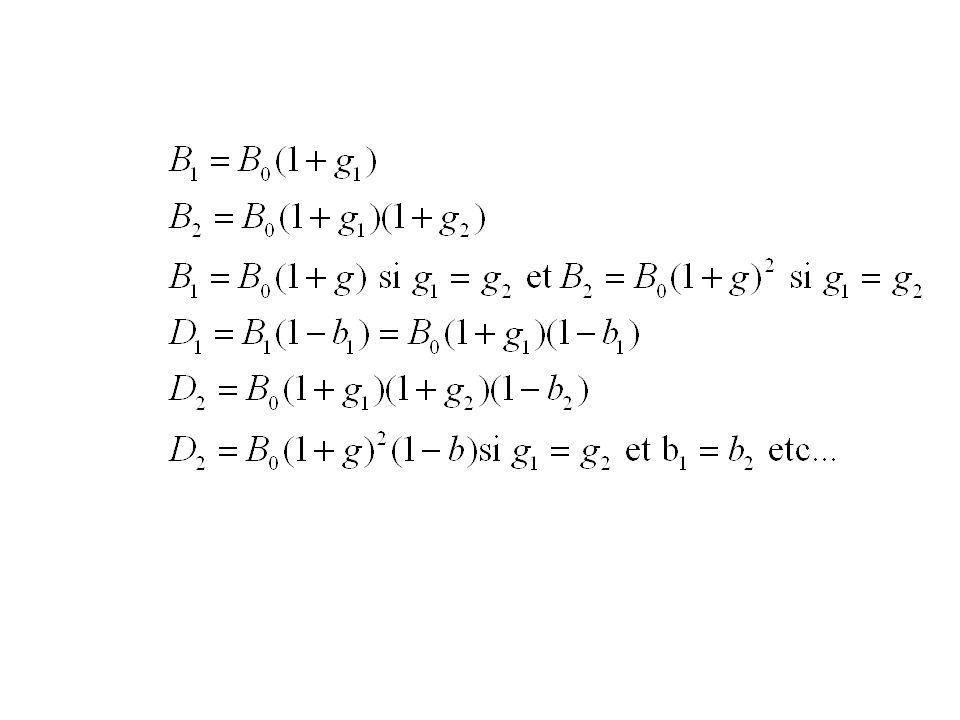

Formules actuarielles d’évaluation

5

PER=Price Earning ratio

Bénéfices des douze derniers mois Taux de croissance anticipé des dividendes pour l’année i Taux (anticipé) de bénéfice distribué en dividendes pour l’année i

de bénéfice distribué en dividendes pour l’année i.")

6

Cas ou les taux anticipés de part de bénéfice distribué et de croissance des dividendes sont constants Le PER a l’expression simplifiée suivante: Modèle de Gordon Shapiro; DDM Dividend Discount Model; Modèle de la valeur présente

8

Remarque: la formule précédente, si on fait abstraction de l’anticipation, et une formule comptable

r est le taux de rendement de l’action en effet, le taux rendement r entre les dates d’achat (0) et de revente (1) est défini par: r=R-1 où R est le rendement de l’investissement représenté par l’achat d’une action ce qui est équivalent à: En écrivant cette relation pour tous les couples de dates successives ((0,1), (1,2), (2,3) etc…) on obtient la relation:

et de revente (1) est défini par: r=R-1. où R est le rendement de l’investissement représenté par l’achat d’une action ce qui est équivalent à: En écrivant cette relation pour tous les couples de dates successives ((0,1), (1,2), (2,3) etc…) on obtient la relation:")

9

Le taux d’actualisation r est donc aussi le taux de rendement actuariel de l’action ou retour sur investissement correspondant à l’achat de l’action

10

Où est le risque dans l’évaluation précédente?

En déterministe – sans trace d’anticipation, on ne voit pas le risque Monde où les investisseurs sont neutres au risque: les anticipations ne reflètent pas d’aversion pour le risque, même s’il existe Si les agents ne sont pas neutres au risque, leurs anticipations doivent intégrer ce risque

11

On a supposé que les taux anticipés étaient constants, y compris le taux de rendement (entre deux dates successives) Or, le taux de rendement est aléatoire et le taux de rendement anticipé est en fait le rendement moyen ou espéré ( espérance de la variable aléatoire r, au sens mathématique) ce qui sera vu dans le chapitre suivant. Il intègre une prime de risque qui vient s’ajouter au taux de rendement du titre sans risque rf (obligation du trésor par exemple)

.")

12

II. Valorisation d’une obligation

Zéro-coupon: obligation qui rapporte à une échéance donnée la valeur 1 sans distribuer de coupon Son prix varie au cours du temps t et est fonction de l’échéance T: B(t, T) B comme bond (=obligation) t=1; b est le taux de rendement actuariel annuel si T est mesuré en années

B comme bond (=obligation) t=1; b est le taux de rendement actuariel annuel si T est mesuré en années.")

13

Exemple : si B=32.2 et T=10 (ans) on a: b=12%

Plus généralement, au moment de l’émission, on caractérise une obligation par la valeur nominale, l’échéancier des remboursements et les coupons versés. Ainsi si l’état émet le 1er Janvier 2002 un emprunt de 67,952 millions d’euros matérialisé par des obligations de 2000 euros de nominal, portant un coupon de 170 euros et remboursable au pair (2000 euros) le 25 Avril Avril Cette obligation apparaît sous le titre d’une OAT ( Obligation Assimilable du Trésor) de taux d’intérêt nominal (=Coupon/valeur nominale) égal à 8,5%

le 25 Avril Avril Cette obligation apparaît sous le titre d’une OAT ( Obligation Assimilable du Trésor) de taux d’intérêt nominal (=Coupon/valeur nominale) égal à 8,5%")

14

Extrait d’un tableau spécifiant le clauses

Commentaires Calcul du prix à la date du 27 Janvier 2006 On compte 277 jours entre le 25 Avril 2005 et le 27 janvier 2006

15

Exemple d’informations relatives à l’OAT précédente

Tableau: Première colonne: valeur nominale totale de l’emprunt Première ligne le montant (67952 millions d’euros) pour l’OAT 8,5% 01/01/ /04/2037 Deuxième ligne: le montant d’une coupure (valeur nominale de l’obligation): 2000 euros Le premier groupe de colonnes qui suit décrit les conditions de remboursement. L’OAT est remboursée in fine ( Mode FIN) c’est-à-dire en une seule fois le 25 Avril 2037. son prix de remboursement est égal au pair ( 100% de son nominal, soit, ici, 2000) Est aussi indiquée la qualité de l ’emprunteur ( l’émetteur de l’obligation, ici l’Etat) Le second groupe de colonnes apporte les informations sur les coupons Les coupons de l’obligation de 170 euros par coupure de 2000 euros sont payables chaque 25 Avril. Remarque: pas de coupon couru dans ce cas Information sur la duration, la durée de vie moyenne et la sensibilité (vues plus loin) Une colonne donne le cours, 121,15% du nominal et la date de cotation correspondante, par exemple, le 27 Janvier 2006.

pour l’OAT 8,5% 01/01/ /04/2037. Deuxième ligne: le montant d’une coupure (valeur nominale de l’obligation): 2000 euros. Le premier groupe de colonnes qui suit décrit les conditions de remboursement. L’OAT est remboursée in fine ( Mode FIN) c’est-à-dire en une seule fois le 25 Avril son prix de remboursement est égal au pair ( 100% de son nominal, soit, ici, 2000) Est aussi indiquée la qualité de l ’emprunteur ( l’émetteur de l’obligation, ici l’Etat) Le second groupe de colonnes apporte les informations sur les coupons. Les coupons de l’obligation de 170 euros par coupure de 2000 euros sont payables chaque 25 Avril. Remarque: pas de coupon couru dans ce cas. Information sur la duration, la durée de vie moyenne et la sensibilité (vues plus loin) Une colonne donne le cours, 121,15% du nominal et la date de cotation correspondante, par exemple, le 27 Janvier")

16

1. Caractéristiques d’une obligation: rappels

Le nominal Le nominal correspond au montant du capital qui est rémunéré au taux du coupon. C’est le montant qui sera remboursé à l’échéance soit 1€ par titre. Code ISIN C’est le numéro d’identification des valeurs mobilières qui répond à des normes internationales. Cours Les obligations ne sont pas cotées en euros, comme les actions, mais en pourcentage hors coupon couru. Pour obtenir le prix d’une obligation (OAT), il faut multiplier le nominal par le cours exprimé en pourcentage, augmenté du coupon couru exprimé en pourcentage. Coupon Le coupon est égal au taux indiqué dans le nom de l’obligation multiplié par le nominal de la valeur. Coupon couru: le coupon couru représente la partie du coupon due à l’instant T. Date d’amortissement (ou de remboursement ou échéance) C’est la date à laquelle l’État rembourse, au détenteur de l’OAT, le montant du nominal, soit 1€ par titre ; l’État verse aussi à cette date le montant du dernier coupon annuel. Date de règlement Comme pour la plupart des valeurs mobilières cotées en Europe, le règlement de l’achat ou de la vente d’une OAT intervient 3 jours de Bourse après la transaction. C’est le coupon couru à la date de règlement, et non à la date de la transaction, qui est considéré pour le calcul du prix de l’OAT ; de même, pour les OATi et OAT€i, c’est le coefficient d’indexation à la date de règlement qui est appliqué.

, il faut multiplier le nominal par le cours exprimé en pourcentage, augmenté du coupon couru exprimé en pourcentage. Coupon Le coupon est égal au taux indiqué dans le nom de l’obligation multiplié par le nominal de la valeur. Coupon couru: le coupon couru représente la partie du coupon due à l’instant T. Date d’amortissement (ou de remboursement ou échéance) C’est la date à laquelle l’État rembourse, au détenteur de l’OAT, le montant du nominal, soit 1€ par titre ; l’État verse aussi à cette date le montant du dernier coupon annuel. Date de règlement Comme pour la plupart des valeurs mobilières cotées en Europe, le règlement de l’achat ou de la vente d’une OAT intervient 3 jours de Bourse après la transaction. C’est le coupon couru à la date de règlement, et non à la date de la transaction, qui est considéré pour le calcul du prix de l’OAT ; de même, pour les OATi et OAT€i, c’est le coefficient d’indexation à la date de règlement qui est appliqué.")

17

2. Qu’est-ce qu’un coupon couru?

Le coupon couru est la valeur du coupon qui est attaché prorata temporis à une obligation ou une OAT un jour donné. En effet, un investisseur qui achète puis revend une OAT avant que celle-ci n’ait versé son coupon annuel ne perçoit pas d’intérêt de la part de l’émetteur. Pourtant, il doit être rémunéré pour avoir détenu un titre obligataire pendant une fraction d’année. Cette rémunération est garantie grâce au coupon couru. Le coupon couru représente l’intérêt dû sur la période qui s’est écoulée depuis la date du dernier coupon versé ou, s’il n’y a pas encore eu de coupon versé, depuis la date de jouissance*. Un investisseur qui vend une OAT reçoit, de la part de l’acheteur, le coupon couru à la date de règlement ; cette date de règlement se situe trois jours après la date de transaction ; le vendeur reçoit donc, de la part de l’acheteur, le montant du coupon couru depuis le dernier coupon versé (ou la date de jouissance) calculé à la date de règlement : ainsi, il n’est pas pénalisé de vendre l’OAT avant le prochain paiement ou « détachement » de son coupon. Un exemple concret L’OAT 4 % 25 octobre 2014, avec la date de règlement du 30 mai • le nombre de jours écoulés depuis le dernier coupon (soit le 25 octobre 2004)est de 217 jours ; • le nombre de jours exact entre le précédent coupon et le prochain est de 365 jours ; • le coupon couru s’élève donc à : 4 % x (217/365) = 2,378 %

calculé à la date de règlement : ainsi, il n’est pas pénalisé de vendre l’OAT avant le prochain paiement ou « détachement » de son coupon. Un exemple concret L’OAT 4 % 25 octobre 2014, avec la date de règlement du 30 mai 2005 • le nombre de jours écoulés depuis le dernier coupon (soit le 25 octobre 2004)est de 217 jours ; • le nombre de jours exact entre le précédent coupon et le prochain est de 365 jours ; • le coupon couru s’élève donc à : 4 % x (217/365) = 2,378 %")

18

3. Qu’est-ce qu’une OAT ? Les OAT (Obligations Assimilables du Trésor) sont des valeurs mobilières. Elles constituent le mode de financement par emprunt à long terme de l’État. L’État doit recevoir chaque année l’autorisation d’emprunter par la loi de finances. Une OAT est toujours une obligation dont le principal est remboursé in fine, c’est-à-dire en un seul versement à la date d’échéance. Les OAT sont des titres assimilables*, émis pour une durée allant jusqu’à 50 ans. En 2005, l’État a modernisé le marché secondaire* des OAT destiné aux particuliers pour leur permettre d’effectuer toutes transactions d’achat et de vente, chaque jour de Bourse, sur une large gamme d’OAT cotées sur Euronext : Des banques Spécialistes en Valeurs du Trésor (SVT) s’engagent à afficher en continu une fourchette de prix et à se porter contrepartie pour les ordres passés. Elles sont animatrices du marché et apporteuses de liquidité. Cette organisation permet d’offrir aux investisseurs qui achètent les OAT la liquidité qu’ils sont en droit d’attendre ainsi qu’une information régulière sur les prix.

s’engagent à afficher en continu une fourchette de prix et à se porter contrepartie pour les ordres passés. Elles sont animatrices du marché et apporteuses de liquidité. Cette organisation permet d’offrir aux investisseurs qui achètent les OAT la liquidité qu’ils sont en droit d’attendre ainsi qu’une information régulière sur les prix.")

19

4. Cotation des obligations

Les obligations sont généralement cotées non pas en euros mais en pourcentage de leur valeur nominale au pied du coupon au coupon couru Exception faite des obligations dont le coupon n’est pas connu au début de la période et qui doivent être cotées en valeur totale ( en euros) coupon attaché On peut néanmoins coter en pourcentage avec une estimation du coupon couru Par ailleurs, on calcule chaque jour le montant du coupon couru depuis la dernière date de distribution de coupon (ce coupon couru augmente à mesure que le temps passe) La cotation donne la valeur de l’obligation moins le coupon couru On a les deux informations: le cours de l’obligation et le coupon couru

coupon attaché. On peut néanmoins coter en pourcentage avec une estimation du coupon couru. Par ailleurs, on calcule chaque jour le montant du coupon couru depuis la dernière date de distribution de coupon (ce coupon couru augmente à mesure que le temps passe) La cotation donne la valeur de l’obligation moins le coupon couru. On a les deux informations: le cours de l’obligation et le coupon couru.")

20

Exemple de cote d’une OAT (nominal =1) Le 12 septembre 2005, l’OAT 4 % 25 avril 2013 est offerte à 107,48 % (hors coupon couru de 1,556 %). Ceci signifie que l’investisseur qui souhaite acheter titres devra payer : x 1x(107,48 % + 1,556 %) Cote extraite du site

Cote extraite du site")

21

II.3 Mathématiques des taux d’intérêt

Le taux de rendement d’une obligation à une date t entre t et t+1 , avec versement d’un coupon ( échéance donnée, nominal fixé) est donné par: La différence avec une action? les coupons sont fixes et certains contrairement aux dividendes ( incertains et potentiellement croissants ou décroissants Le taux varie en sens inverse du prix de première date

est donné par: La différence avec une action les coupons sont fixes et certains contrairement aux dividendes. ( incertains et potentiellement croissants ou décroissants. Le taux varie en sens inverse du prix de première date.")

22

II.4 Valorisation, duration d’une obligation

Pour des coupons ( i<n ) et une valeur de remboursement ( à la date n) Pour un taux de rendement r pour la maturité fixée la valeur de marché P de l’obligation ( à l’émission) est donnée par:

et une valeur de remboursement ( à la date n) Pour un taux de rendement r pour la maturité fixée. la valeur de marché P de l’obligation ( à l’émission) est donnée par:")

23

Cas d’une obligation versant un coupon constant perpétuel C,

Son prix, pour un taux d’intérêt r est égal à : Si le taux augmente, le prix doit diminuer Exemple: pour un prix euros et un coupon de C=12 euros, si le taux d’intérêt r varie de 12% à14%, ( augmentation « exogène »), le prix s’ajuste : il diminue. L’ancienne obligation devient intéressante si son nouveau prix est plus faible. Détermination des prix d’une obligation: influence de la courbe des taux (taux d’obligations de différentes maturités) avec la prime de liquidité, influence de l’inflation,…

, le prix s’ajuste : il diminue. L’ancienne obligation devient intéressante si son nouveau prix est plus faible. Détermination des prix d’une obligation: influence de la courbe des taux (taux d’obligations de différentes maturités) avec la prime de liquidité, influence de l’inflation,…")

24

Définition de la duration

et … de la duration modifiée

Présentations similaires

– consommations intermédiaires.>")

Chapitre.>")