Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Gestion et finances publiques

UNIVERSITE DE BOURGOGNE IUP DENIS DIDEROT Master première année Gestion et finances publiques Thierry Chevaillier

2

L’examen Après le dernier cours Deux heures Individuel

Vous pouvez utiliser tous les documents du cours et vos notes Consultation sur un dossier technique relevant de la gestion publique

3

Informez-vous sur l’actualité

Presse Web Cela peut servir À l’examen A l’entretien d’embauche Dans votre emploi futur

6

Webographie (1) Le secteur public :

Fonction publique : Budget de l’état, LOLF

7

Webographie (2) Collectivités territoriales

Marchés publics, modes de gestion

8

Webographie (3) Gestion culturelle http://www.irma.asso.fr/

Gestion du système éducatif

9

Gestion et finances publiques

1 Le secteur public 2 Le fonctionnement du secteur public 3 Les relations entre secteur public et secteur privé 4 Les budgets publics 5 Exécution budgétaire et comptabilité publique 6 La modernisation de la gestion publique

10

1 le secteur public Les contours du secteur public

Critères d’appartenance Personnes morales publiques: Collectivités Groupements de collectivités Etablissements publics

11

Les collectivités La collectivité nationale, l’Etat : personne morale de droit public qui représente une collectivité, un peuple ou une nation, à l'intérieur d'un territoire déterminé sur lequel elle exerce sa souveraineté.

12

Les collectivités territoriales

Commune Département Région

13

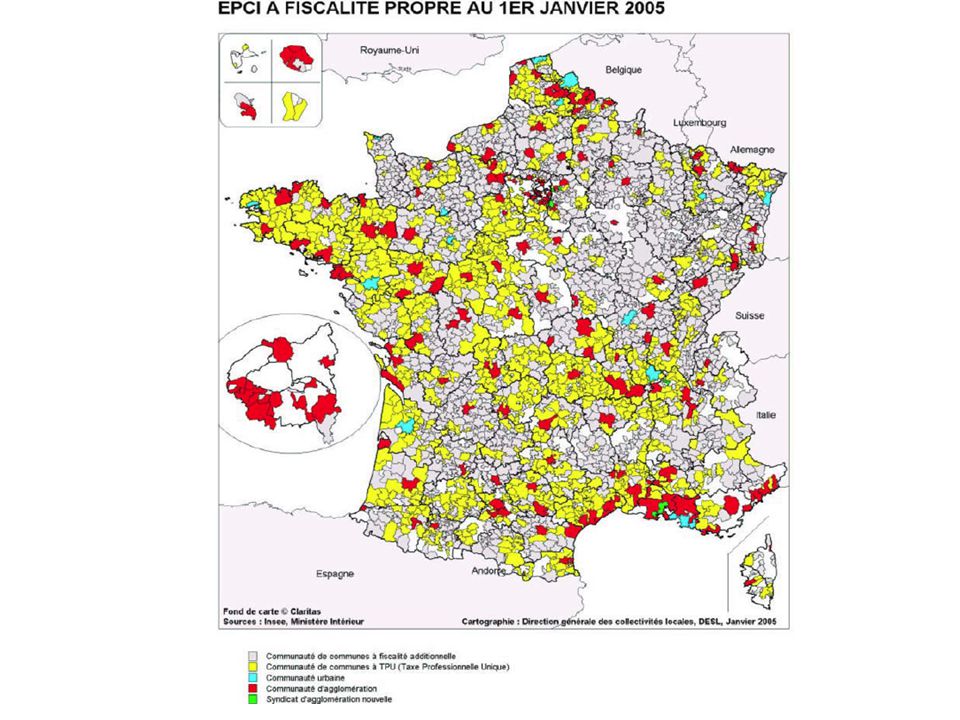

Groupements de collectivités : l’intercommunalité

= établissements publics de coopération intercommunale (EPCI) A fiscalité propre communautés urbaines, communautés d’agglomération, communautés de communes Syndicats d’agglomérations nouvelles Sans fiscalité propre SIVU, SIVOM et syndicats mixtes Voir : Rapport de la cour des comptes: L’intercommunalité en France, 2005

A fiscalité propre. communautés urbaines, communautés d’agglomération, communautés de communes. Syndicats d’agglomérations nouvelles. Sans fiscalité propre. SIVU, SIVOM et syndicats mixtes. Voir : Rapport de la cour des comptes: L’intercommunalité en France,")

14

Etablissements publics de coopération intercommunale (EPCI)

Communautés urbaines 14 6 M Communautés d’agglomération 162 20M Communautés de communes 2350 25 M

16

Les établissements publics

personne morale de droit public, disposant d'une certaine autonomie administrative et financière afin de remplir une mission d'intérêt général, précisément définie En droit français, un établissement public (En droit français, un établissement public est une personne morale de droit public, disposant d'une certaine autonomie administrative et financière (contrairement à une...) est une personne morale de droit public, disposant d'une certaine autonomie administrative et financière (contrairement à une administration centrale de l'État par exemple) afin de remplir une mission d'intérêt général, précisément définie. Les domaines d'intervention des établissements publics sont variés mais la plupart remplissent une mission de nature économique ou sociale. Il peut s'agir du domaine de la santé (ex : agence française du sang), de l'enseignement (universités, lycées), de la culture (La définition que donne l'UNESCO de la culture est la suivante [1] :) (certains musées), de l'économie (entreprises publiques ayant le statut d'EPIC). Certains établissements ont un caractère unique, d'autres inversement font partie de " séries " d'établissements du même type fonctionnant sur le même modèle. Cette distinction est parfois subtile : ainsi les universités, qui sont souvent très différentes, forment une série d'établissement du même type, tandis que le musée du Louvre et le musée d'Orsay sont considérés comme ayant un caractère unique. Au-delà de la multiplicité des dénominations, des caractères généraux à tous les établissements publics peuvent être dégagés. Si les normes auxquelles sont soumis les établissements publics varient beaucoup de l'un à l'autre, la jurisprudence et la doctrine dégagent deux types principaux d'établissements publics : les établissements publics à caractère administratif (EPA) et les établissements publics à caractère industriel et commercial (Un commercial (une commerciale) est une personne dont le métier est lié à la vente.) (EPIC). Cependant, certains établissements publics exercent conjointement des missions de service public (Un service public est une activité considérée comme étant d'intérêt général. Cette notion faisant appel à une appréciation pouvant être élargie ou rétrécie à volonté, elle ne permet pas de donner une définition parfaite et objective du...) à caractère administratif et des missions de service public à caractère industriel et commercial. Éléments communs Les établissements publics, personnes publiques Les établissements publics, même ceux à caractère industriel et commercial, sont des personnes morales de droit public. Elles peuvent donc exercer certaines prérogatives de puissance publique. Rattachement : Chaque établissement public est en principe rattaché à une administration qui le contrôle . Il existe ainsi des établissements publics nationaux rattachés à l'État et des établissements publics locaux rattachés à une commune, un groupement de communes, un département, une région ou une collectivité d'outre-mer. Ce principe de rattachement est toutefois atténué dans la mesure où certains établissements publics ont un rôle de coopération entre plusieurs collectivités : c'est typiquement le cas des établissements publics de coopération intercommunale ou du Centre national et des centres de gestion de la fonction publique territoriale. Spécialité : Contrairement à l'État ou aux collectivités territoriales qui ont un domaine de compétence générale sans limitation expresse, les établissements publics ont une mission dont ils ne peuvent sortir. Création, statut et évolution : En vertu de l'article 34 de la Constitution, seule une loi peut créer un nouveau type d'établissement public. Les établissements publics eux-mêmes sont généralement créés par décret pour les établissements nationaux et par délibération de la collectivité dont ils relèvent pour les établissements locaux, mais les lois prévoient parfois des règles différentes. Les établissements publics sont créés : * soit de toutes pièces, éventuellement en donnant une autonomie à un service autrefois réalisé en régie directe (ex. la Monnaie de Paris) ; * soit par transformation d'un autre établissement public (Office national de l'eau et des milieux aquatiques) ou d'une personne morale de droit privé (association le plus souvent) ou public (groupement d'intérêt public, par exemple Agence nationale de la recherche) ; * soit par fusion entre deux ou plusieurs établissements publics ; * soit par scission d'un autre établissement public (Réseau ferré de France). Tout établissement public a un statut qui fixe ses attributions et les modalités de son fonctionnement.. Le statut des établissements publics locaux est fixé par délibération de la collectivité de rattachement. Fonctionnement et contrôle : L'administration d'un établissement public est généralement confiée conjointement à deux organes : * une assemblée délibérante (appelée le plus souvent conseil d'administration) fixe les grandes orientations ; * une personne est chargée de l'administration au quotidien : selon les cas, c'est le président du conseil d'administration ou un directeur ou directeur général. Les établissements publics sont tous soumis au contrôle d'autres personnes publiques : * soit l'autorité de contrôle exerce un contrôle de légalité ; * soit l'établissement est soumis à un pouvoir de tutelle administrative (on parle d'" autorité de tutelle ") ; * soit l'établissement connaît à la fois le contrôle de légalité et la tutelle administrative, mais exercée par des autorités distinctes. EPA et EPIC : deux catégories d'établissements publics : les établissements publics à caractère administratif (EPA) et les établissements publics à caractère industriel et commercial (EPIC). Globalement, les EPA sont soumis presque exclusivement au droit public, tandis que les EPIC sont en grande partie régis par le droit privé. Cette distinction entraîne les conséquences suivantes : Établissements publics à caractère administratif Établissements publics à caractère industriel et commercial Régime du personnel Fonctionnaires ou agents contractuels de droit public Personnel de droit privé soumis au code du travail. Règles comptables Soumission à la comptabilité publique, élaboration d'un budget et d'un compte administratif Utilisation des règles de la comptabilité privée, élaboration d'un état prévisionnel des recettes et des dépenses et d'un compte de résultat Marchés Application du code des marchés publics En principe, libre choix des fournisseurs et prestataires. Bien que les établissements publics à caractère industriel et commercial soient proches des personnes morales de droit privé à bien des égards, ils bénéficient, en tant que personne morale de droit public, de certains privilèges de droit public. Types d'établissements publics : Le législateur a défini de nombreux types d'établissements publics. * Établissements publics à caractère scientifique (Un scientifique est une personne qui se consacre à l'étude d'une science ou des sciences et qui se consacre à l'étude d'un domaine avec la rigueur et les...) et technologique (EPST) * Établissements publics locaux d'enseignement (EPLE) * établissements publics à caractère scientifique, culturel et professionnel (EPSCP) * Établissements publics de coopération scientifique (EPCS) * Établissements publics de coopération culturelle (EPCC) * Établissements publics à caractère économique * Établissements publics de coopération intercommunale (EPCI : Communautés urbaines, communautés d'agglomération, communautés de communes) * Établissements publics de santé (EPS) * Établissements publics du culte [départements du Bas-Rhin, du Haut-Rhin et de la Moselle] * Offices public de l'habitat

est une personne morale de droit public, disposant d une certaine autonomie administrative et financière (contrairement à une administration centrale de l État par exemple) afin de remplir une mission d intérêt général, précisément définie. Les domaines d intervention des établissements publics sont variés mais la plupart remplissent une mission de nature économique ou sociale. Il peut s agir du domaine de la santé (ex : agence française du sang), de l enseignement (universités, lycées), de la culture (La définition que donne l UNESCO de la culture est la suivante [1] :) (certains musées), de l économie (entreprises publiques ayant le statut d EPIC). Certains établissements ont un caractère unique, d autres inversement font partie de séries d établissements du même type fonctionnant sur le même modèle. Cette distinction est parfois subtile : ainsi les universités, qui sont souvent très différentes, forment une série d établissement du même type, tandis que le musée du Louvre et le musée d Orsay sont considérés comme ayant un caractère unique. Au-delà de la multiplicité des dénominations, des caractères généraux à tous les établissements publics peuvent être dégagés. Si les normes auxquelles sont soumis les établissements publics varient beaucoup de l un à l autre, la jurisprudence et la doctrine dégagent deux types principaux d établissements publics : les établissements publics à caractère administratif (EPA) et les établissements publics à caractère industriel et commercial (Un commercial (une commerciale) est une personne dont le métier est lié à la vente.) (EPIC). Cependant, certains établissements publics exercent conjointement des missions de service public (Un service public est une activité considérée comme étant d intérêt général. Cette notion faisant appel à une appréciation pouvant être élargie ou rétrécie à volonté, elle ne permet pas de donner une définition parfaite et objective du...) à caractère administratif et des missions de service public à caractère industriel et commercial. Éléments communs. Les établissements publics, personnes publiques. Les établissements publics, même ceux à caractère industriel et commercial, sont des personnes morales de droit public. Elles peuvent donc exercer certaines prérogatives de puissance publique. Rattachement : Chaque établissement public est en principe rattaché à une administration qui le contrôle . Il existe ainsi des établissements publics nationaux rattachés à l État et des établissements publics locaux rattachés à une commune, un groupement de communes, un département, une région ou une collectivité d outre-mer. Ce principe de rattachement est toutefois atténué dans la mesure où certains établissements publics ont un rôle de coopération entre plusieurs collectivités : c est typiquement le cas des établissements publics de coopération intercommunale ou du Centre national et des centres de gestion de la fonction publique territoriale. Spécialité : Contrairement à l État ou aux collectivités territoriales qui ont un domaine de compétence générale sans limitation expresse, les établissements publics ont une mission dont ils ne peuvent sortir. Création, statut et évolution : En vertu de l article 34 de la Constitution, seule une loi peut créer un nouveau type d établissement public. Les établissements publics eux-mêmes sont généralement créés par décret pour les établissements nationaux et par délibération de la collectivité dont ils relèvent pour les établissements locaux, mais les lois prévoient parfois des règles différentes. Les établissements publics sont créés : * soit de toutes pièces, éventuellement en donnant une autonomie à un service autrefois réalisé en régie directe (ex. la Monnaie de Paris) ; * soit par transformation d un autre établissement public (Office national de l eau et des milieux aquatiques) ou d une personne morale de droit privé (association le plus souvent) ou public (groupement d intérêt public, par exemple Agence nationale de la recherche) ; * soit par fusion entre deux ou plusieurs établissements publics ; * soit par scission d un autre établissement public (Réseau ferré de France). Tout établissement public a un statut qui fixe ses attributions et les modalités de son fonctionnement.. Le statut des établissements publics locaux est fixé par délibération de la collectivité de rattachement. Fonctionnement et contrôle : L administration d un établissement public est généralement confiée conjointement à deux organes : * une assemblée délibérante (appelée le plus souvent conseil d administration) fixe les grandes orientations ; * une personne est chargée de l administration au quotidien : selon les cas, c est le président du conseil d administration ou un directeur ou directeur général. Les établissements publics sont tous soumis au contrôle d autres personnes publiques : * soit l autorité de contrôle exerce un contrôle de légalité ; * soit l établissement est soumis à un pouvoir de tutelle administrative (on parle d autorité de tutelle ) ; * soit l établissement connaît à la fois le contrôle de légalité et la tutelle administrative, mais exercée par des autorités distinctes. EPA et EPIC : deux catégories d établissements publics : les établissements publics à caractère administratif (EPA) et les établissements publics à caractère industriel et commercial (EPIC). Globalement, les EPA sont soumis presque exclusivement au droit public, tandis que les EPIC sont en grande partie régis par le droit privé. Cette distinction entraîne les conséquences suivantes : Établissements publics à caractère administratif Établissements publics à caractère industriel et commercial. Régime du personnel Fonctionnaires ou agents contractuels de droit public Personnel de droit privé soumis au code du travail. Règles comptables Soumission à la comptabilité publique, élaboration d un budget et d un compte administratif Utilisation des règles de la comptabilité privée, élaboration d un état prévisionnel des recettes et des dépenses et d un compte de résultat. Marchés Application du code des marchés publics En principe, libre choix des fournisseurs et prestataires. Bien que les établissements publics à caractère industriel et commercial soient proches des personnes morales de droit privé à bien des égards, ils bénéficient, en tant que personne morale de droit public, de certains privilèges de droit public. Types d établissements publics : Le législateur a défini de nombreux types d établissements publics. * Établissements publics à caractère scientifique (Un scientifique est une personne qui se consacre à l étude d une science ou des sciences et qui se consacre à l étude d un domaine avec la rigueur et les...) et technologique (EPST) * Établissements publics locaux d enseignement (EPLE) * établissements publics à caractère scientifique, culturel et professionnel (EPSCP) * Établissements publics de coopération scientifique (EPCS) * Établissements publics de coopération culturelle (EPCC) * Établissements publics à caractère économique. * Établissements publics de coopération intercommunale (EPCI : Communautés urbaines, communautés d agglomération, communautés de communes) * Établissements publics de santé (EPS) * Établissements publics du culte [départements du Bas-Rhin, du Haut-Rhin et de la Moselle] * Offices public de l habitat.")

17

Les établissements publics, personnes publiques spécialisées

(« Décentralisation technique ») établissements publics administratifs établissements publics industriels et commerciaux établissements publics nationaux établissements publics locaux (commune, département, région, groupement) En droit français, un établissement public (En droit français, un établissement public est une personne morale de droit public, disposant d'une certaine autonomie administrative et financière (contrairement à une...) est une personne morale de droit public, disposant d'une certaine autonomie administrative et financière (contrairement à une administration centrale de l'État par exemple) afin de remplir une mission d'intérêt général, précisément définie. Les domaines d'intervention des établissements publics sont variés mais la plupart remplissent une mission de nature économique ou sociale. Il peut s'agir du domaine de la santé (ex : agence française du sang), de l'enseignement (universités, lycées), de la culture (La définition que donne l'UNESCO de la culture est la suivante [1] :) (certains musées), de l'économie (entreprises publiques ayant le statut d'EPIC). Certains établissements ont un caractère unique, d'autres inversement font partie de " séries " d'établissements du même type fonctionnant sur le même modèle. Cette distinction est parfois subtile : ainsi les universités, qui sont souvent très différentes, forment une série d'établissement du même type, tandis que le musée du Louvre et le musée d'Orsay sont considérés comme ayant un caractère unique. Au-delà de la multiplicité des dénominations, des caractères généraux à tous les établissements publics peuvent être dégagés. Si les normes auxquelles sont soumis les établissements publics varient beaucoup de l'un à l'autre, la jurisprudence et la doctrine dégagent deux types principaux d'établissements publics : les établissements publics à caractère administratif (EPA) et les établissements publics à caractère industriel et commercial (Un commercial (une commerciale) est une personne dont le métier est lié à la vente.) (EPIC). Cependant, certains établissements publics exercent conjointement des missions de service public (Un service public est une activité considérée comme étant d'intérêt général. Cette notion faisant appel à une appréciation pouvant être élargie ou rétrécie à volonté, elle ne permet pas de donner une définition parfaite et objective du...) à caractère administratif et des missions de service public à caractère industriel et commercial. Quelques EPA : EPA sous tutelle du ministère de la défense * L'Institut supérieur de l'aéronautique et de l'espace (ISAE) * L'École nationale supérieure de techniques avancées (ENSTA ParisTech) * L'École nationale supérieure de techniques avancées de Bretagne (ENSTA Bretagne, ex-ENSIETA) * L'École polytechnique * Le Service hydrographique et océanographique de la marine (SHOM) depuis 2007 * L'Établissement de communication et de production audiovisuelle de la Défense (ECPAD) * L'Établissement public d'insertion de la défense (EPIDE) * Les cercles et les foyers dans les armées * Le Musée de l'Armée * Le Musée national de la Marine * Le Musée de l'air et de l'espace * L'Académie de marine * L'Etablissement public national des fonds de prévoyance militaire et de l'aéronautique; EPA sous tutelle du ministre chargé de l'industrie, de l'énergie et de l'économie numérique * L'Institut Télécom (Groupe des écoles des télécommunications, GET) qui regroupe Télécom ParisTech, Télécom Bretagne, Télécom SudParis, Télécom Ecole de Management * l'Ecole des Mines ParisTech * l'École nationale supérieure des mines de Saint-Étienne * l'Ecole des Mines de Douai * l'École des Mines d'Alès * l'École des Mines de Nantes * l'École des Mines d'Albi-Carmaux EPA sous tutelle du ministère chargé de l’enseignement supérieur : * Les écoles nationales supérieures d’ingénieurs * 4 des 5 écoles nationales d’ingénieurs (rattachés à une université): o École nationale d'ingénieurs de Brest, o École nationale d'ingénieurs de Metz, o École nationale d'ingénieurs de Tarbes, o École nationale d'ingénieurs du Val de Loire. * 7 des 9 instituts d'études politiques (rattachés à une université) * L’École nationale supérieure de l'électronique et de ses applications * L’Institut français de mécanique avancée * L’École nationale supérieure de la nature et du paysage * L’École nationale supérieure des arts et techniques du théâtre * L’École Louis-Lumière * L’Observatoire de la Côte d'Azur (rattaché à l’Université de Nice Sophia-Antipolis) * Le Centre universitaire Jean-François-Champollion * L'Institut national supérieur de formation et de recherche pour l'éducation des jeunes handicapés et les enseignements adaptés; EPA sous double tutelle des ministères chargé de l'Éducation nationale et de l'Enseignement supérieur : * Le Centre international d'études pédagogiques (CIEP) * Le Centre national d'enseignement à distance (CNED) EPA sous tutelle du ministère chargé de l'Agriculture : * L'Établissement national des produits de l'agriculture et de la mer FranceAgriMer * L'Agence de services et de paiement (ASP) * L’Institut français du cheval et de l'équitation (conjointement avec le ministère chargé des Sports) * L'Inventaire Forestier National (IFN); EPA sous tutelle du ministère de l'écologie, de l'énergie, du développement durable et de la mer, en charge des technologies vertes et des négociations sur le climat * l'Ecole des Ponts ParisTech * L'Office national de la chasse et de la faune sauvage (ONCFS) * L'Office national de l'eau et des milieux aquatiques (ONEMA) * Les six agences de l'eau * Les neuf Parcs Nationaux * Parcs nationaux de France (PNF) * Météo-France * L'Institut géographique national (IGN) * L'École nationale de l'aviation civile (ÉNAC); EPA sous tutelle du ministère chargé des Affaires étrangères * L'Agence pour l'enseignement français à l'étranger (AEFE); EPA sous tutelle du ministère de l'Immigration, de l'Intégration, de l'Identité nationale et du Développement solidaire)</ * L'Office français de protection des réfugiés et apatrides (OFPRA); EPA sous tutelle du ministère chargé de la Culture * La bibliothèque nationale de France * La bibliothèque publique d'information * Le Centre des monuments nationaux * Le Centre national d'art et de culture Georges Pompidou * Le Centre national des arts plastiques * Le Centre national du cinéma et de l'image animée * Le Centre national du livre * La Cité nationale de l'histoire de l'immigration * Le Conservatoire national supérieur d'art dramatique * Le conservatoire national supérieur de musique et de danse de Paris * Le conservatoire national supérieur de musique et de danse de Lyon * L'école du Louvre * Les écoles nationales supérieures d'architecture * L'école nationale supérieure d'arts de Cergy-Pontoise * L'école nationale supérieure de la photographie * L'école nationale supérieure des arts décoratifs * L'école nationale supérieure des Beaux-Arts * L'opérateur du patrimoine et des projets immobiliers de la culture * L'établissement public de Sèvres-Cité de la céramique * L'Institut national du patrimoine (INP) * L'Institut national de recherches archéologiques préventives (INRAP) * Le Château de Fontainebleau * Le musée Guimet * Le musée national Jean-Jacques Henner * Le musée du Louvre * Le musée Gustave Moreau * Le musée d'Orsay * Le musée Picasso (Paris) * Le musée Rodin * L'établissement public du château, du musée et du domaine national de Versailles EPA sous la tutelle du ministère chargé de la Sécurité sociale : * L' École nationale supérieure de sécurité sociale (EN3S) Liste des EPIC * L'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) * L'Agence française de développement (AFD) * L'Agence nationale pour la gestion des déchets radioactifs (ANDRA) * L'économat des armées (EdA) * L'Institution de gestion sociale des armées (IGeSA)[1] * L'Institut national de l'audiovisuel (INA) * L'Institut national de la consommation (INC) * L'Institut national de l'environnement industriel et des risques (INERIS) * La RATP * Réseau ferré de France (RFF) * Voies navigables de France (VNF) * La SNCF * Les Ports autonomes qui sont des établissements mixtes, exploitant conjointement des services publics administratifs et des services publics industriels et commerciaux, mais sont gérés comme des EPIC. * Le Centre national de documentation pédagogique[2] * Le Centre national d'études spatiales (CNES) * Le Commissariat à l'énergie atomique et aux énergies alternatives (CEA) * L'Institut de radioprotection et de sûreté nucléaire (IRSN) * L'Institut français (l'agence française de coopération culturelle internationale) * L'Institut français de recherche pour l'exploitation de la mer (IFREMER) * Le Bureau de recherches géologiques et minières (BRGM) * L'Office national des forêts (ONF) * L'Onera (The French Aerospace Lab) * Les Offices publics de l'habitat (OPH) qui regroupent les anciens OPAC et les OPHLM * Le Centre de coopération internationale en recherche agronomique pour le développement (CIRAD) * L'Opéra national de Paris * La Comédie-Française * Le Théâtre National de la Colline * Le Centre scientifique et technique du bâtiment (CSTB) * IFP Energies nouvelles (nouvelle dénomination de l'Institut Français du Pétrole depuis 2010) * L'Aéroport de Bâle-Mulhouse * L'Union des groupements d'achats publics (UGAP)[3] * La Monnaie de Paris (01/01/2007) * Le Laboratoire national de métrologie et d'essais (LNE) * La Cité de la musique * Ubifrance (Agence Française pour le développement International des Entreprises) * L’établissement public du palais de la découverte et de la Cité des sciences et de l'industrie * L'établissement public du parc et de la grande halle de la Villette (EPPGHV) * La Cité de l'architecture et du patrimoine * La Fémis * La Réunion des musées nationaux (RMN) * Oséo (ex BDPME, SOFARIS et ANVAR)[4] * La régie Tisséo qui exploite le réseau de transport en commun de Toulouse et sa région * Le Comité Martiniquais du Tourisme (CMT) Les anciens EPIC sont devenus entreprise privée ou société anonyme à capital totalement ou partiellement public : * Aéroports de Paris (depuis 2006) ; * L'Agence pour la diffusion de l'information technologique (ADIT) ; * EDF ; * Gaz de France ; * La Poste (depuis mars 2010) ; * RTE (filiale d'EDF) ; * Seita (aujourd'hui Altadis, totalement privé) ; * Eau de Paris (aujourd'hui régie) ; * France Télécom : De la loi du 2 juillet 1990 à sa transformation en société anonyme en 1996, France Télécom a eu un statut qualifié par la loi d'« exploitant public », mais la Cour de cassation a jugé, le 22 février 1995, qu'il s'agissait d'un EPIC.

établissements publics administratifs. établissements publics industriels et commerciaux. établissements publics nationaux. établissements publics locaux. (commune, département, région, groupement) En droit français, un établissement public (En droit français, un établissement public est une personne morale de droit public, disposant d une certaine autonomie administrative et financière (contrairement à une...) est une personne morale de droit public, disposant d une certaine autonomie administrative et financière (contrairement à une administration centrale de l État par exemple) afin de remplir une mission d intérêt général, précisément définie. Les domaines d intervention des établissements publics sont variés mais la plupart remplissent une mission de nature économique ou sociale. Il peut s agir du domaine de la santé (ex : agence française du sang), de l enseignement (universités, lycées), de la culture (La définition que donne l UNESCO de la culture est la suivante [1] :) (certains musées), de l économie (entreprises publiques ayant le statut d EPIC). Certains établissements ont un caractère unique, d autres inversement font partie de séries d établissements du même type fonctionnant sur le même modèle. Cette distinction est parfois subtile : ainsi les universités, qui sont souvent très différentes, forment une série d établissement du même type, tandis que le musée du Louvre et le musée d Orsay sont considérés comme ayant un caractère unique. Au-delà de la multiplicité des dénominations, des caractères généraux à tous les établissements publics peuvent être dégagés. Si les normes auxquelles sont soumis les établissements publics varient beaucoup de l un à l autre, la jurisprudence et la doctrine dégagent deux types principaux d établissements publics : les établissements publics à caractère administratif (EPA) et les établissements publics à caractère industriel et commercial (Un commercial (une commerciale) est une personne dont le métier est lié à la vente.) (EPIC). Cependant, certains établissements publics exercent conjointement des missions de service public (Un service public est une activité considérée comme étant d intérêt général. Cette notion faisant appel à une appréciation pouvant être élargie ou rétrécie à volonté, elle ne permet pas de donner une définition parfaite et objective du...) à caractère administratif et des missions de service public à caractère industriel et commercial. Quelques EPA : EPA sous tutelle du ministère de la défense. * L Institut supérieur de l aéronautique et de l espace (ISAE) * L École nationale supérieure de techniques avancées (ENSTA ParisTech) * L École nationale supérieure de techniques avancées de Bretagne (ENSTA Bretagne, ex-ENSIETA) * L École polytechnique. * Le Service hydrographique et océanographique de la marine (SHOM) depuis * L Établissement de communication et de production audiovisuelle de la Défense (ECPAD) * L Établissement public d insertion de la défense (EPIDE) * Les cercles et les foyers dans les armées. * Le Musée de l Armée. * Le Musée national de la Marine. * Le Musée de l air et de l espace. * L Académie de marine. * L Etablissement public national des fonds de prévoyance militaire et de l aéronautique; EPA sous tutelle du ministre chargé de l industrie, de l énergie et de l économie numérique. * L Institut Télécom (Groupe des écoles des télécommunications, GET) qui regroupe Télécom ParisTech, Télécom Bretagne, Télécom SudParis, Télécom Ecole de Management. * l Ecole des Mines ParisTech. * l École nationale supérieure des mines de Saint-Étienne. * l Ecole des Mines de Douai. * l École des Mines d Alès. * l École des Mines de Nantes. * l École des Mines d Albi-Carmaux. EPA sous tutelle du ministère chargé de l’enseignement supérieur : * Les écoles nationales supérieures d’ingénieurs. * 4 des 5 écoles nationales d’ingénieurs (rattachés à une université): o École nationale d ingénieurs de Brest, o École nationale d ingénieurs de Metz, o École nationale d ingénieurs de Tarbes, o École nationale d ingénieurs du Val de Loire. * 7 des 9 instituts d études politiques (rattachés à une université) * L’École nationale supérieure de l électronique et de ses applications. * L’Institut français de mécanique avancée. * L’École nationale supérieure de la nature et du paysage. * L’École nationale supérieure des arts et techniques du théâtre. * L’École Louis-Lumière. * L’Observatoire de la Côte d Azur (rattaché à l’Université de Nice Sophia-Antipolis) * Le Centre universitaire Jean-François-Champollion. * L Institut national supérieur de formation et de recherche pour l éducation des jeunes handicapés et les enseignements adaptés; EPA sous double tutelle des ministères chargé de l Éducation nationale et de l Enseignement supérieur : * Le Centre international d études pédagogiques (CIEP) * Le Centre national d enseignement à distance (CNED) EPA sous tutelle du ministère chargé de l Agriculture : * L Établissement national des produits de l agriculture et de la mer FranceAgriMer. * L Agence de services et de paiement (ASP) * L’Institut français du cheval et de l équitation (conjointement avec le ministère chargé des Sports) * L Inventaire Forestier National (IFN); EPA sous tutelle du ministère de l écologie, de l énergie, du développement durable et de la mer, en charge des technologies vertes et des négociations sur le climat. * l Ecole des Ponts ParisTech. * L Office national de la chasse et de la faune sauvage (ONCFS) * L Office national de l eau et des milieux aquatiques (ONEMA) * Les six agences de l eau. * Les neuf Parcs Nationaux. * Parcs nationaux de France (PNF) * Météo-France. * L Institut géographique national (IGN) * L École nationale de l aviation civile (ÉNAC); EPA sous tutelle du ministère chargé des Affaires étrangères. * L Agence pour l enseignement français à l étranger (AEFE); EPA sous tutelle du ministère de l Immigration, de l Intégration, de l Identité nationale et du Développement solidaire)</ * L Office français de protection des réfugiés et apatrides (OFPRA); EPA sous tutelle du ministère chargé de la Culture. * La bibliothèque nationale de France. * La bibliothèque publique d information. * Le Centre des monuments nationaux. * Le Centre national d art et de culture Georges Pompidou. * Le Centre national des arts plastiques. * Le Centre national du cinéma et de l image animée. * Le Centre national du livre. * La Cité nationale de l histoire de l immigration. * Le Conservatoire national supérieur d art dramatique. * Le conservatoire national supérieur de musique et de danse de Paris. * Le conservatoire national supérieur de musique et de danse de Lyon. * L école du Louvre. * Les écoles nationales supérieures d architecture. * L école nationale supérieure d arts de Cergy-Pontoise. * L école nationale supérieure de la photographie. * L école nationale supérieure des arts décoratifs. * L école nationale supérieure des Beaux-Arts. * L opérateur du patrimoine et des projets immobiliers de la culture. * L établissement public de Sèvres-Cité de la céramique. * L Institut national du patrimoine (INP) * L Institut national de recherches archéologiques préventives (INRAP) * Le Château de Fontainebleau. * Le musée Guimet. * Le musée national Jean-Jacques Henner. * Le musée du Louvre. * Le musée Gustave Moreau. * Le musée d Orsay. * Le musée Picasso (Paris) * Le musée Rodin. * L établissement public du château, du musée et du domaine national de Versailles. EPA sous la tutelle du ministère chargé de la Sécurité sociale : * L École nationale supérieure de sécurité sociale (EN3S) Liste des EPIC. * L Agence de l environnement et de la maîtrise de l énergie (ADEME) * L Agence française de développement (AFD) * L Agence nationale pour la gestion des déchets radioactifs (ANDRA) * L économat des armées (EdA) * L Institution de gestion sociale des armées (IGeSA)[1] * L Institut national de l audiovisuel (INA) * L Institut national de la consommation (INC) * L Institut national de l environnement industriel et des risques (INERIS) * La RATP. * Réseau ferré de France (RFF) * Voies navigables de France (VNF) * La SNCF. * Les Ports autonomes qui sont des établissements mixtes, exploitant conjointement des services publics administratifs et des services publics industriels et commerciaux, mais sont gérés comme des EPIC. * Le Centre national de documentation pédagogique[2] * Le Centre national d études spatiales (CNES) * Le Commissariat à l énergie atomique et aux énergies alternatives (CEA) * L Institut de radioprotection et de sûreté nucléaire (IRSN) * L Institut français (l agence française de coopération culturelle internationale) * L Institut français de recherche pour l exploitation de la mer (IFREMER) * Le Bureau de recherches géologiques et minières (BRGM) * L Office national des forêts (ONF) * L Onera (The French Aerospace Lab) * Les Offices publics de l habitat (OPH) qui regroupent les anciens OPAC et les OPHLM. * Le Centre de coopération internationale en recherche agronomique pour le développement (CIRAD) * L Opéra national de Paris. * La Comédie-Française. * Le Théâtre National de la Colline. * Le Centre scientifique et technique du bâtiment (CSTB) * IFP Energies nouvelles (nouvelle dénomination de l Institut Français du Pétrole depuis 2010) * L Aéroport de Bâle-Mulhouse. * L Union des groupements d achats publics (UGAP)[3] * La Monnaie de Paris (01/01/2007) * Le Laboratoire national de métrologie et d essais (LNE) * La Cité de la musique. * Ubifrance (Agence Française pour le développement International des Entreprises) * L’établissement public du palais de la découverte et de la Cité des sciences et de l industrie. * L établissement public du parc et de la grande halle de la Villette (EPPGHV) * La Cité de l architecture et du patrimoine. * La Fémis. * La Réunion des musées nationaux (RMN) * Oséo (ex BDPME, SOFARIS et ANVAR)[4] * La régie Tisséo qui exploite le réseau de transport en commun de Toulouse et sa région. * Le Comité Martiniquais du Tourisme (CMT) Les anciens EPIC sont devenus entreprise privée ou société anonyme à capital totalement ou partiellement public : * Aéroports de Paris (depuis 2006) ; * L Agence pour la diffusion de l information technologique (ADIT) ; * EDF ; * Gaz de France ; * La Poste (depuis mars 2010) ; * RTE (filiale d EDF) ; * Seita (aujourd hui Altadis, totalement privé) ; * Eau de Paris (aujourd hui régie) ; * France Télécom : De la loi du 2 juillet 1990 à sa transformation en société anonyme en 1996, France Télécom a eu un statut qualifié par la loi d « exploitant public », mais la Cour de cassation a jugé, le 22 février 1995, qu il s agissait d un EPIC.")

18

Autres personnes morales

Groupements d'intérêt public Autorités administratives indépendantes Ordres professionnels ?? personnes morales privées chargées d'une mission de service public sociétés d'économie mixte sociétés privées à capital public associations, fondations

19

2 Le fonctionnement du secteur public

Organes et modes de décision Le fonctionnement des institutions publiques Les spécificités juridiques du secteur public

20

Organes et modes de décision

Instance délibérative/exécutif Elues ou nommées Scrutin direct ou indirect Autonomie/tutelle décentralisation Décentralisation/déconcentration

21

Le fonctionnement des administrations publiques

Bureaucratie Organisation hiérarchique Primauté de la règle et de l’écrit Statuts =>Une théorie de la bureaucratie

22

Schéma d’une organisation hiérarchique

Tutelle Conception Mise en oeuvre Mise en oeuvre Adaptation Adaptation Adaptation Adaptation Execut Execut Execut Execut Execut Execut Execut Execut Usagers Bénéficiaires - Usagers

23

Organisations alternatives

Mission Durée limitée Ressources « empruntées » Agence Autonomie de décision responsabilité Réseau Circulation horizontale de l’information Décision par consensus Organisation matricielle Agences : Une agence publique est un démembrement de l'État (une entité publique autonome) chargée de la réalisation d'une mission d'intérêt général. Le terme agence publique peut désigner une multitude de statuts publics, privés ou mixtes. Bien que les missions des agences puissent être les mêmes que celles des administrations, leurs statuts et leurs missions sont différentes. Ainsi une agence publique bénéficie d'une autonomie de gestion vis-à-vis de sa tutelle et d'une spécialisation de ses missions. En général, les agences publiques emploient du personnel de droit commun. D'un point de vue organisationnel, l'administration classique mise sur l'intégration (mutualisation des moyens) lorsque l'agence publique mise sur la spécialisation. La transformation des administrations en agences est une tendance forte de la nouvelle gestion publique Agence des participations de l'État (APE) est une agence de l'État, chargée de gérer ses participations dans les entreprises. Elle est rattachée à la DGTPE Agence française de développement Mission: D’autres instances administratives rattachées au Premier ministre sont des « administrations de mission », c’est-à-dire des structures en principe relativement légères fonctionnant selon des règles plus souples que les administrations centrales classiques. Ainsi, le Centre d’analyse stratégique, créé par décret le 6 mars 2006 et qui a succédé au Commissariat général du Plan

chargée de la réalisation d une mission d intérêt général. Le terme agence publique peut désigner une multitude de statuts publics, privés ou mixtes. Bien que les missions des agences puissent être les mêmes que celles des administrations, leurs statuts et leurs missions sont différentes. Ainsi une agence publique bénéficie d une autonomie de gestion vis-à-vis de sa tutelle et d une spécialisation de ses missions. En général, les agences publiques emploient du personnel de droit commun. D un point de vue organisationnel, l administration classique mise sur l intégration (mutualisation des moyens) lorsque l agence publique mise sur la spécialisation. La transformation des administrations en agences est une tendance forte de la nouvelle gestion publique. Agence des participations de l État (APE) est une agence de l État, chargée de gérer ses participations dans les entreprises. Elle est rattachée à la DGTPE. Agence française de développement. Mission: D’autres instances administratives rattachées au Premier ministre sont des « administrations de mission », c’est-à-dire des structures en principe relativement légères fonctionnant selon des règles plus souples que les administrations centrales classiques. Ainsi, le Centre d’analyse stratégique, créé par décret le 6 mars 2006 et qui a succédé au Commissariat général du Plan.")

24

Les spécificités juridiques du secteur public

Prérogatives et moyens dérogatoires Monopole de la contrainte les actes unilatéraux la fonction publique les juridictions administratives domaine public les deniers publics, le trésor public

25

Les prérogatives de puissance publique

= Monopole de la contrainte L’état peut contraindre les individus afin de faire prévaloir l’intérêt général La puissance publique est exercée par les agents de l’état dans le cadre de leurs compétences La notion de puissance publique est une notion fondamentale.: l’ensemble des prérogatives et d’avantages dont dispose l’administration afin de faire prévaloir l’intérêt général qui reste son objectif principal.

26

La fonction publique Agents publics et fonctionnaires

Recrutement par concours Statut, Carrière Catégories A B C Corps, grades (cadre d’emploi) Emplois : liés au corps et au grade Emplois fonctionnels Hauts fonctionnaires (nommés en conseil des ministres) En France, la fonction publique de l’Etat s’organise selon le système de la carrière. Le fonctionnaire entre dans un corps (ou un cadre d’emploi pour la fonction publique territoriale), c’est-à-dire un ensemble de fonctionnaires soumis au même statut particulier, divisé en grades, dans lequel il progresse et fait carrière. Il est affecté à un des emplois correspondant au niveau du corps (grade) dans lequel il se trouve. Il peut néanmoins changer d’emploi sans subir de conséquence sur le déroulement de sa carrière. Ce système garantit davantage la stabilité de l’emploi et protège l’administration des aléas du jeu politique à la différence du système de l’emploi. La France n’est pas le seul État où la fonction publique est organisée de cette façon.

Emplois : liés au corps et au grade. Emplois fonctionnels. Hauts fonctionnaires (nommés en conseil des ministres) En France, la fonction publique de l’Etat s’organise selon le système de la carrière. Le fonctionnaire entre dans un corps (ou un cadre d’emploi pour la fonction publique territoriale), c’est-à-dire un ensemble de fonctionnaires soumis au même statut particulier, divisé en grades, dans lequel il progresse et fait carrière. Il est affecté à un des emplois correspondant au niveau du corps (grade) dans lequel il se trouve. Il peut néanmoins changer d’emploi sans subir de conséquence sur le déroulement de sa carrière. Ce système garantit davantage la stabilité de l’emploi et protège l’administration des aléas du jeu politique à la différence du système de l’emploi. La France n’est pas le seul État où la fonction publique est organisée de cette façon.")

27

« Les fonctions publiques »

En 2005, agents pour les 3 fonctions publiques Fonction publique de l’État, agents, dont fonctionnaires titulaires, non-titulaires, ouvriers d’État et militaires et volontaires militaires (+les effectifs des EPIC exerçant des missions de service public, ex. France Télécom, ) fonction publique hospitalière (FPH), personnes dont non-titulaires fonction publique territoriale (FPT), agents, dont employés par les collectivités et par les EPA dépendant d’elles. ( titulaires, non-titulaires)

fonction publique hospitalière (FPH), personnes dont non-titulaires. fonction publique territoriale (FPT), agents, dont employés par les collectivités et par les EPA dépendant d’elles. ( titulaires, non-titulaires)")

28

Les juridictions administrative

Tribunaux administratifs Cours administratives d’appel, en appel Conseil d’état En cassation, en appel Juridictions administratives spécialisées Chambres régionales des comptes Cour des comptes Cour de discipline budgétaire et financière dans le domaine financier Ordres professionnels, CSM, CNESER =>Tribunal des conflits Le contentieux administratif est l'ensemble des litiges attraits devant les juridictions administratives, et par extension, les règles qui s'appliquent au traitement de ces litiges. En France, ces règles sont rassemblées dans le Code de justice administrative (CJA). Le Tribunal des conflits est une juridiction paritaire française composée de conseillers d'État et de conseillers à la Cour de cassation, chargée de trancher les conflits d'attribution et les conflits de décision entre les deux ordres de juridiction, judiciaire et administratif. Elle est présidée par le Garde des Sceaux, ministre de la Justice (qui ne siège généralement qu'en cas de partage des voix).

. Le Tribunal des conflits est une juridiction paritaire française composée de conseillers d État et de conseillers à la Cour de cassation, chargée de trancher les conflits d attribution et les conflits de décision entre les deux ordres de juridiction, judiciaire et administratif. Elle est présidée par le Garde des Sceaux, ministre de la Justice (qui ne siège généralement qu en cas de partage des voix).")

29

Les contrôles Juridictionnel Non juridictionnel :

Le contrôle interne : le Conseil d’État et la Cour des comptes. le contrôle hiérarchique : tout supérieur hiérarchique peut modifier ou annuler les actes de ses subordonnés, Les corps d’inspection Le contrôle financier dans chaque ministère Le contrôle externe peut prendre deux formes * un contrôle politique * un contrôle administratif exercé par les autorités administratives indépendantes

30

Le domaine public Etat, collectivité, EP, Groupements

Domaine public naturel/artificiel Maritime, fluvial, aérien, terrestre, sous-sol Immeuble, meuble Insaisissabilité, inaliénabilité Etablissements publics: pas de capital social, actifs propres ou mis à disposition le domaine public d'une personne publique (État, collectivités territoriales et leurs groupements, établissements publics) est constitué, sauf dispositions législatives spéciales, de biens qui appartiennent à cette personne publique et : * soit sont affectés à l'usage direct du public, * soit sont affectés à un service public. Dans ce cas, ils doivent avoir fait l'objet d'un « aménagement indispensable à l'exécution des missions de ce service public ». Régime juridique du domaine public et du domaine privé Le domaine public : Il convient de distinguer entre le domaine public naturel et le domaine public artificiel. L'incorporation d'un bien dans le domaine public naturel résulte d'un simple phénomène physique : par exemple, pour le rivage de la mer c'est le phénomène de la marée ; pour les berges des cours d'eau domaniaux c'est la couverture avant le débord en application du principe « plenissimum flumen ». L'incorporation est automatique et, donc, ne nécessite aucune décision administrative. le domaine public artificiel : l'administration doit être propriétaire du bien à incorporer et le bien doit être affecté à un usage public ou à un service public. La sortie du domaine public artificiel résulte soit d'un acte juridique de déclassement ou de désaffectation l'inaliénabilité du domaine public: interdiction de vendre sans déclassement, interdiction d’exproprier autorisation d’occupation temporaire du domaine public, occupation qui ne peut dépasser soixante-dix ans La gestion du domaine privé est une gestion privée, les règles de protection de la domanialité publique ne s’appliquent pas :la location des biens du domaine privé aux particuliers L’administration bénéficie pour son domaine privé d’un certain nombre de privilèges : - le domaine privé est insaisissable, les biens du domaine privé bénéficient d’un régime fiscal dérogatoire, les contrats sont des contrats de droit public s’ils contiennent des clauses exorbitantes du droit commun, sauf pour les baux ruraux, Certaines personnes de droit public sont extrêmement riches. Par exemple en 1995 la ville de Paris est propriétaire, directement ou indirectement, de 5120 hectares, immeubles, environ appartements, dont 1500 environ de son domaine privé sont attribués aux agents publics de la ville et 1300 environ font l'objet de contrat privé de location à des particuliers non agents publics. La location des biens du domaine privé aux particuliers prend la forme, dans le cadre du service, de concession de logement aux agents publics et, hors service, de contrat privé de location

est constitué, sauf dispositions législatives spéciales, de biens qui appartiennent à cette personne publique et : * soit sont affectés à l usage direct du public, * soit sont affectés à un service public. Dans ce cas, ils doivent avoir fait l objet d un « aménagement indispensable à l exécution des missions de ce service public ». Régime juridique du domaine public et du domaine privé. Le domaine public : Il convient de distinguer entre le domaine public naturel et le domaine public artificiel. L incorporation d un bien dans le domaine public naturel résulte d un simple phénomène physique : par exemple, pour le rivage de la mer c est le phénomène de la marée ; pour les berges des cours d eau domaniaux c est la couverture avant le débord en application du principe « plenissimum flumen ». L incorporation est automatique et, donc, ne nécessite aucune décision administrative. le domaine public artificiel : l administration doit être propriétaire du bien à incorporer et le bien doit être affecté à un usage public ou à un service public. La sortie du domaine public artificiel résulte soit d un acte juridique de déclassement ou de désaffectation. l inaliénabilité du domaine public: interdiction de vendre sans déclassement, interdiction d’exproprier. autorisation d’occupation temporaire du domaine public, occupation qui ne peut dépasser soixante-dix ans. La gestion du domaine privé est une gestion privée, les règles de protection de la domanialité publique ne s’appliquent pas :la location des biens du domaine privé aux particuliers. L’administration bénéficie pour son domaine privé d’un certain nombre de privilèges : - le domaine privé est insaisissable, les biens du domaine privé bénéficient d’un régime fiscal dérogatoire, les contrats sont des contrats de droit public s’ils contiennent des clauses exorbitantes du droit commun, sauf pour les baux ruraux, Certaines personnes de droit public sont extrêmement riches. Par exemple en 1995 la ville de Paris est propriétaire, directement ou indirectement, de 5120 hectares, immeubles, environ appartements, dont 1500 environ de son domaine privé sont attribués aux agents publics de la ville et 1300 environ font l objet de contrat privé de location à des particuliers non agents publics. La location des biens du domaine privé aux particuliers prend la forme, dans le cadre du service, de concession de logement aux agents publics et, hors service, de contrat privé de location.")

31

Le domaine privé des personnes publiques

Etat, collectivité, EPA Un bien peut entrer dans le domaine privé par donation, acquisition Un bien sorti du domaine public tombe dans le domine privé de l’organisme affectataire « Les domaines » = France domaine France Domaine est un service à compétence nationale du Ministère du Budget, des Comptes publics et de la Fonction publique. Ce service a été créé lors du rattachement le 1er janvier 2007 des missions domaniales, auparavant exercées par la DGI, à la DGCP[1]. Cette réorganisation intervient dans le cadre d'une volonté de dynamisation de la politique domaniale de l'État, qui vise à recenser précisément les biens immobiliers détenus, à établir un bilan de l'État et à revendre les biens immobiliers les plus valorisés. Ce service est chargé de : * l'acquisition, la gestion et la cession des biens domaniaux, * l'établissement de l'assiette et le contrôle des redevances domaniales, * le recouvrement des produits domaniaux de toute nature. Concrètement, le service du domaine a pour mission d'évaluer et vendre les biens, mobiliers et immobiliers, appartenant au domaine public ou privé des personnes publiques et dont celles-ci ont décidé la cession. En vertu de la théorie des mutations domaniales, l'État peut aussi modifier l'affectation d'un bien appartenant au domaine public d'une autre personne publique. Les produits de ces cessions sont recouvrés par le comptable du Trésor. Sommaire [masquer

32

Les deniers publics & le trésor public

unité de caisse : le trésor public le circuit du trésor, le compte de la Banque de France Le réseau des comptables publics Le Trésor public est l'ensemble des moyens financiers dont dispose un État. Par métonymie, l'expression désigne également l'administration chargée de gérer ces ressources, dans la plupart des pays un service de l'État rattaché au ministère des Finances. Les fonds publics ont pour source les prélèvements obligatoires (notamment la fiscalité), l'emprunt et les ventes d'actifs publics. Ces flux de ressources sont retracés dans le Budget de l'État. Le Trésor public français est le réseau des comptables publics dans les trésoreries, les trésoreries générales et les recettes des finances, regroupés naguère au sein de la direction générale de la comptabilité publique, administration du ministère du Budget, des Comptes publics et de la Fonction publique. Depuis le décret du 4 avril 2008, ils font partie de la nouvelle direction générale des finances publiques, qui fusionne l'ancienne DGCP avec la direction générale des Impôts. Elle est divisée en une branche "fiscalité" (assiette et recouvrement) et une branche "gestion publique" (État, collectivités locales et établissements publics). quatre missions principales : * Tenue de la comptabilité des personnes publiques : recouvrement des recettes publiques, contrôle et exécution des dépenses publiques ; * Production de l’information budgétaire et comptable ; * Prestation d’expertise et de conseil financier aux collectivités territoriales ; * Gestion de l’épargne et des dépôts de fonds d’intérêt général. Le réseau territorial du Trésor public, appelé services déconcentrés du Trésor (SDT), est très dense. Il tient plus de comptabilités publiques. Dans chaque département, il avait à sa tête un trésorier-payeur général, issu de l'ENA ou du grade des trésoriers principaux. "Préfet financier" du département ou de la région, qui en était le comptable principal Les services du Trésor public remplissent trois fonctions : – caissier : il gère le compte de l’État auprès de la Banque de France (principe de l’unité de caisse), recouvre la plupart des impôts et des recettes, paie les dépenses qui sont "ordonnancées" (prescrites) par les autres services de l’État (principe de séparation de l’ordonnateur et du comptable) et en contrôle la régularité ; – comptable : il établit la comptabilité de toutes les personnes morales de droit public (ex : État, collectivités territoriales) ; – financier de l’État : en émettant des emprunts ou en mobilisant les dépôts effectués par les "correspondants du Trésor" (ensemble des personnes ou organismes publics et para-publics qui ont la faculté ou l’obligation de déposer des fonds auprès du Trésor public).

, l emprunt et les ventes d actifs publics. Ces flux de ressources sont retracés dans le Budget de l État. Le Trésor public français est le réseau des comptables publics dans les trésoreries, les trésoreries générales et les recettes des finances, regroupés naguère au sein de la direction générale de la comptabilité publique, administration du ministère du Budget, des Comptes publics et de la Fonction publique. Depuis le décret du 4 avril 2008, ils font partie de la nouvelle direction générale des finances publiques, qui fusionne l ancienne DGCP avec la direction générale des Impôts. Elle est divisée en une branche fiscalité (assiette et recouvrement) et une branche gestion publique (État, collectivités locales et établissements publics). quatre missions principales : * Tenue de la comptabilité des personnes publiques : recouvrement des recettes publiques, contrôle et exécution des dépenses publiques ; * Production de l’information budgétaire et comptable ; * Prestation d’expertise et de conseil financier aux collectivités territoriales ; * Gestion de l’épargne et des dépôts de fonds d’intérêt général. Le réseau territorial du Trésor public, appelé services déconcentrés du Trésor (SDT), est très dense. Il tient plus de comptabilités publiques. Dans chaque département, il avait à sa tête un trésorier-payeur général, issu de l ENA ou du grade des trésoriers principaux. Préfet financier du département ou de la région, qui en était le comptable principal. Les services du Trésor public remplissent trois fonctions : – caissier : il gère le compte de l’État auprès de la Banque de France (principe de l’unité de caisse), recouvre la plupart des impôts et des recettes, paie les dépenses qui sont ordonnancées (prescrites) par les autres services de l’État (principe de séparation de l’ordonnateur et du comptable) et en contrôle la régularité ; – comptable : il établit la comptabilité de toutes les personnes morales de droit public (ex : État, collectivités territoriales) ; – financier de l’État : en émettant des emprunts ou en mobilisant les dépôts effectués par les correspondants du Trésor (ensemble des personnes ou organismes publics et para-publics qui ont la faculté ou l’obligation de déposer des fonds auprès du Trésor public).")

33

les actes unilatéraux Expropriation pour cause d’utilité publique

Réquisition des biens et des personnes Concession d'occupation du domaine public Délégation de gestion Nominations L'acte administratif unilatéral apparaît dès lors comme un acte exécutoire qui, par le seul effet de la volonté de l'administration et sans l'intervention du juge, crée des droits ou des obligations s'imposant aux particuliers.

34

3 LES RAPPORTS PUBLIC-PRIVÉ

les modes de gestion publique Gestion directe Etablissement public Délégation de gestion La loi dite « Sapin » du 29 janvier 1993 relative à la prévention de la corruption et à la transparence de la vie économique et des procédures publiques

35

Gestion directe Régie autonome, personnalisée

L’Opéra de Dijon est actuellement géré en Régie Personnalisée, et l’équipe permanente est constituée de 100 personnes.

36

Délégation de gestion Il faut distinguer : Délégation de gestion

par contrat Par acte unilatéral Sous-traitance Achat public de biens ou services Privatisation ==> notion centrale : le risque Institut de gestion déléguée la société VEGA, spécialisée depuis 10 ans dans la gestion déléguée, l'exploitation et l'animation d'équipements culturels et sportifs accueillant du public, assure aujourd'hui l'exploitation de deux Zénith (Nancy et Dijon), Le Zénith de Dijon Mise en service : 6 octobre 2006 Délégant : GRAND DIJON Exploitant : VEGA Société dédiée : SNC Zénith de Dijon Durée de la délégation : 7 ans

, Le Zénith de Dijon. Mise en service : 6 octobre Délégant : GRAND DIJON. Exploitant : VEGA. Société dédiée : SNC Zénith de Dijon. Durée de la délégation : 7 ans.")

37

Délégation de service public

Le délégataire est principalement rémunéré par les usagers Le risque est porté par le délégataire ou partagé avec le délégant Les équipements peuvent être à la charge de l’une ou l’autre des partie

38

Gestion déléguée par contrat

Gérance Régie intéressée, Affermage, Concession de service public Les partenariats public-privé La concession est un contrat qui charge un particulier (ou une société) d'exécuter un ouvrage public ou d'assurer un service public, à ses frais, avec ou sans subvention, avec ou sans garantie d'intérêt, et que l'on rémunère en lui confiant l'exploitation de l'ouvrage public ou l'exécution du service public avec le droit de percevoir des redevances sur les usagers de l'ouvrage ou sur ceux qui bénéficient du service public ». L'affermage est un mode de gestion du service public juridiquement assez proche de la concession. Il peut être défini comme le mode de gestion par lequel la collectivité délégante confie par contrat à un fermier le soin d’exploiter, à ses risques et périls, un équipement déjà construit en se rémunérant directement auprès des usagers par le versement d’un prix, moyennant une contrepartie prélevée sur les ressources qu’il retire de l'exploitation du service. Ce mode de gestion, proche de la concession, en diffère sur deux points : - la construction des ouvrages nécessaires à l’exploitation du service public précède la conclusion du contrat et ne revient pas au fermier qui ne fait qu’exploiter les ouvrages sans avoir à les construire et les financer ; le fermier ne conserve pas l'intégralité des recettes reçues des usagers, puisqu'il doit en reverser une partie au délégant (la surtaxe), notamment pour l’amortissement des ouvrages construits La régie intéressée est le mode de gestion par lequel la collectivité va confier à une personne, le régisseur, la gestion d'un service public qui assure le contact avec les usagers, exécute les travaux mais qui agit pour le compte de la collectivité moyennant une rémunération forfaitaire, versée par la personne publique au régisseur et indexée sur le chiffre d'affaires réalisé ». d. La gérance est un mode de gestion très proche de la régie intéressée. Le régime des travaux et des biens est identique. La gérance se différencie néanmoins de la régie intéressée par le mode de rémunération. Alors que le régisseur intéressé perçoit une rémunération dont la détermination n’est pas étrangère aux résultats de l’exploitation, le gérant perçoit quant à lui, une rémunération liée à des facteurs exogènes aux résultats de l’exploitation. Cette différence est essentielle pour déterminer l’appartenance de ce type de contrat à la catégorie des délégations de services publics. La jurisprudence la classe désormais plus généralement dans la catégorie des marchés publics et la gérance est, à ce titre, soumise au code des marchés publics).

d exécuter un ouvrage public ou d assurer un service public, à ses frais, avec ou sans subvention, avec ou sans garantie d intérêt, et que l on rémunère en lui confiant l exploitation de l ouvrage public ou l exécution du service public avec le droit de percevoir des redevances sur les usagers de l ouvrage ou sur ceux qui bénéficient du service public ». L affermage est un mode de gestion du service public juridiquement assez proche de la concession. Il peut être défini comme le mode de gestion par lequel la collectivité délégante confie par contrat à un fermier le soin d’exploiter, à ses risques et périls, un équipement déjà construit en se rémunérant directement auprès des usagers par le versement d’un prix, moyennant une contrepartie prélevée sur les ressources qu’il retire de l exploitation du service. Ce mode de gestion, proche de la concession, en diffère sur deux points : - la construction des ouvrages nécessaires à l’exploitation du service public précède la conclusion du contrat et ne revient pas au fermier qui ne fait qu’exploiter les ouvrages sans avoir à les construire et les financer ; le fermier ne conserve pas l intégralité des recettes reçues des usagers, puisqu il doit en reverser une partie au délégant (la surtaxe), notamment pour l’amortissement des ouvrages construits. La régie intéressée est le mode de gestion par lequel la collectivité va confier à une personne, le régisseur, la gestion d un service public qui assure le contact avec les usagers, exécute les travaux mais qui agit pour le compte de la collectivité moyennant une rémunération forfaitaire, versée par la personne publique au régisseur et indexée sur le chiffre d affaires réalisé ». d. La gérance est un mode de gestion très proche de la régie intéressée. Le régime des travaux et des biens est identique. La gérance se différencie néanmoins de la régie intéressée par le mode de rémunération. Alors que le régisseur intéressé perçoit une rémunération dont la détermination n’est pas étrangère aux résultats de l’exploitation, le gérant perçoit quant à lui, une rémunération liée à des facteurs exogènes aux résultats de l’exploitation. Cette différence est essentielle pour déterminer l’appartenance de ce type de contrat à la catégorie des délégations de services publics. La jurisprudence la classe désormais plus généralement dans la catégorie des marchés publics et la gérance est, à ce titre, soumise au code des marchés publics).")

39

Les partenariats public-privé

Partenariats contractuels les délégations de service public (sens large) les contrats de partenariat (sens strict) loi du 17 juin 2004 modifiée par la loi du 28 juillet 2008 PPP : contrats de long terme passés entre une personne publique et un co-contractant (public, privé, mixte, associatif) lui transférant, dans le cadre d’une mission relevant de la compétence de la personne publique, un droit à exploiter une activité selon les principes fondamentaux du service public. La notion de « risque » est centrale : le co-contractant supporte une partie des risques, dans le cadre d’un transfert ou d’un partage. Les marchés publics sont exclus de cette définition. o les contrats de partenariat, créés par l’ordonnance du 17 juin 2004 modifiée par la loi du 28 juillet 2008, Le contrat de partenariat est un contrat administratif par lequel l'Etat ou un établissement public de l'Etat confie à un tiers, pour une période déterminée en fonction de la durée d'amortissement des investissements ou des modalités de financement retenues, une mission globale ayant pour objet la construction ou la transformation, l'entretien, la maintenance, l'exploitation ou la gestion d'ouvrages, d'équipements ou de biens immatériels nécessaires au service public, ainsi que tout ou partie de leur financement à l'exception de toute participation au capital.

les contrats de partenariat (sens strict) loi du 17 juin 2004 modifiée par la loi du 28 juillet PPP : contrats de long terme passés entre une personne publique et un co-contractant (public, privé, mixte, associatif) lui transférant, dans le cadre d’une mission relevant de la compétence de la personne publique, un droit à exploiter une activité selon les principes fondamentaux du service public. La notion de « risque » est centrale : le co-contractant supporte une partie des risques, dans le cadre d’un transfert ou d’un partage. Les marchés publics sont exclus de cette définition. o les contrats de partenariat, créés par l’ordonnance du 17 juin 2004 modifiée par la loi du 28 juillet 2008, Le contrat de partenariat est un contrat administratif par lequel l Etat ou un établissement public de l Etat confie à un tiers, pour une période déterminée en fonction de la durée d amortissement des investissements ou des modalités de financement retenues, une mission globale ayant pour objet la construction ou la transformation, l entretien, la maintenance, l exploitation ou la gestion d ouvrages, d équipements ou de biens immatériels nécessaires au service public, ainsi que tout ou partie de leur financement à l exception de toute participation au capital.")

40

Les tarifs publics prix, redevance, cotisation

somme demandée à l’occasion de l’usage d’un service public équivalence entre somme demandée et service rendu (différent de l’impôt ou des taxes) approbation par l’organe délibérant discrimination tarifaire: modulation possible si différences objectives entre les usagers

approbation par l’organe délibérant. discrimination tarifaire: modulation possible si différences objectives entre les usagers.")

41

L’achat public «commande publique»

Principes généraux: liberté d’accès à la commande publique, égalité de traitement des candidats transparence des procédures La commande publique est un terme générique relatif à l'ensemble des contrats passés par les personnes publiques pour satisfaire leurs besoins. Ces contrats peuvent ou non être soumis au code des marchés publics. Marchés publics au sens du Code des Marchés Publics 2006 Les marchés publics sont les contrats conclus à titre onéreux entre les pouvoirs adjudicateurs définis à l’article 2 et des opérateurs économiques publics ou privés, pour répondre à leurs besoins en matière de travaux, de fournitures ou de services. Les personnes morales de droit public mentionnées à l’article 2 du Code des Marchés Publics concernées sont les pouvoirs adjudicateurs suivants soumis au présent code : 1° L’Etat et ses établissements publics autres que ceux ayant un caractère industriel et commercial ; 2° Les collectivités territoriales et les établissements publics locaux. Sauf dispositions contraires, les règles applicables à l’Etat le sont également à ceux de ses établissements publics auxquels s’appliquent les dispositions du présent code. De même, sauf dispositions contraires, les règles applicables aux collectivités territoriales le sont également aux établissements publics locaux.

42

Le code des marchés publics

Les marchés publics sont les contrats conclus à titre onéreux entre les pouvoirs adjudicateurs et des opérateurs économiques publics ou privés, pour répondre à leurs besoins en matière de travaux, de fournitures ou de services Les pouvoirs adjudicateurs soumis au présent code sont : 1° L’Etat et ses établissements publics autres que ceux ayant un caractère industriel et commercial ; 2° Les collectivités territoriales et les établissements publics locaux.

43

Classification des marchés publics

marchés publics et accords-cadres fournitures achat, prise en crédit-bail, location ou location-vente travaux Exécution conception maîtrise d’ouvrage services marchés de définition, marchés de conception réalisation Les pouvoirs adjudicateurs soumis au code sont : L’Etat et ses établissements publics autres que ceux ayant un caractère industriel et commercial ; Les collectivités territoriales et les établissements publics locaux. Les marchés publics sont les contrats conclus à titre onéreux entre les pouvoirs adjudicateurs définis à l’article 2 et des opérateurs économiques publics ou privés, pour répondre à leurs besoins en matière de travaux, de fournitures ou de services. Les accords-cadres sont les contrats conclus entre un des pouvoirs adjudicateurs définis à l’article 2 et des opérateurs économiques publics ou privés, ayant pour objet d’établir les termes régissant les marchés à passer au cours d’une période donnée, notamment en ce qui concerne les prix et, le cas échéant, les quantités envisagées. Les marchés publics et les accords-cadres soumis au présent code respectent les principes de liberté d’accès à la commande publique, d’égalité de traitement des candidats et de transparence des procédures. Ces principes permettent d’assurer l’efficacité de la commande publique et la bonne utilisation des deniers publics. Ces obligations sont mises en oeuvre conformément aux règles fixées par le présent code. Les marchés publics de travaux sont les marchés conclus avec des entrepreneurs, qui ont pour objet soit l’exécution, soit conjointement la conception et l’exécution d’un ouvrage ou de travaux de bâtiment ou de génie civil répondant à des besoins précisés par le pouvoir adjudicateur qui en exerce la maîtrise d’ouvrage. Un ouvrage est le résultat d’un ensemble de travaux de bâtiment ou de génie civil destiné à remplir par lui-même une fonction économique ou technique. Les marchés publics de fournitures sont les marchés conclus avec des fournisseurs qui ont pour objet l’achat, la prise en crédit-bail, la location ou la location-vente de produits ou matériels. Les marchés publics de services sont les marchés conclus avec des prestataires de services qui ont pour objet la réalisation de prestations de services. Lorsque le pouvoir adjudicateur n’est pas en mesure de préciser les buts et performances à atteindre, les techniques à utiliser, les moyens en personnel et en matériel à mettre en oeuvre, il peut recourir aux marchés de définition. marché à bons de commande : marché conclu avec un ou plusieurs opérateurs économiques et exécuté au fur et à mesure de l’émission de bons de commande. Des groupements de commandes peuvent être constitués : 1° Entre des services de l’Etat et les établissements publics de l’Etat autres que ceux ayant un caractère industriel et commercial ou entre de tels établissements publics seuls ; 2° Entre des collectivités territoriales, entre des établissements publics locaux ou entre des collectivités un centrale d’achat est un pouvoir adjudicateur Allotissement : Afin de susciter la plus large concurrence, et sauf si l’objet du marché ne permet pas l’identification de prestations distinctes, le pouvoir adjudicateur passe le marché en lots séparés “Seuils des marchés”Les marchés et accords-cadres d’un montant égal ou supérieur à EUR HT sont passés sous forme écrite. -Procédures adaptée, , lorsque le montant estimé du besoin est inférieur aux seuils suivants : 1° EUR HT pour les fournitures et les services de l’Etat ; 2° EUR HT pour les fournitures et les services des collectivités territoriales -entre EUR HT et EUR HT, le pouvoir adjudicateur peut librement choisir entre toutes les procédures formalisées -supérieur à EUR HT, le pouvoir adjudicateur ne peut recourir aux différentes procédures formalisées, autres que l’appel d’offres, Procédures formalisées: - Appel d’offres : appel d'offre ouvert appel d'ofre restreint - Marchés négociés - Dialogue compétitif : Procédure adaptée : les marchés de fournitures, de services ou de travaux peuvent être passés selon une procédure adaptée, dont les modalités sont librement fixées par le pouvoir adjudicateur en fonction de la nature et des caractéristiques du besoin à satisfaire, en dessous de 4000 sans publicité ni mise en concurrence préalables, négociés après publicité préalable et mise en concurrence

44

Procédure Ouvert ou restreint Adjudication, appel d'offre

Négociation compétitive Procédures adaptées En fonction de Seuils

45

La procédure des marchés

cahier des charges, appel d'offre (restreint, ouvert), soumission, ouverture des plis choix: les critères de choix maîtrise d'ouvrage public maîtrise d'oeuvre pas de délégation

, soumission, ouverture des plis. choix: les critères de choix. maîtrise d ouvrage public. maîtrise d oeuvre. pas de délégation.")

46

la corruption dans le secteur public

éthique et service public Transparence (loi Sapin) Corruption (active, passive) Trafic d’influence, favoritisme Détournement, abus de bien La loi de lutte contre la corruption, entrée en vigueur le 14 novembre 2007, renforce les sanctions contre les agents publics (entendus comme dépositaires de l’autorité publique, chargés d’une mission de service public ou investis d’un mandat électif public) qui se laissent corrompre, De même, le trafic d’influence, c’est-à-dire le fait de monnayer l’influence d’un intermédiaire, pour obtenir un avantage d’un agent public réprimé par des peines pouvant aller jusqu’à dix ans d’emprisonnement. Même si la tentative de corruption ou de trafic d’influence n’est pas suivie d’effet, elle constitue un délit, à la fois pour les commanditaires et les bénéficiaires.

Corruption (active, passive) Trafic d’influence, favoritisme. Détournement, abus de bien. La loi de lutte contre la corruption, entrée en vigueur le 14 novembre 2007, renforce les sanctions contre les agents publics (entendus comme dépositaires de l’autorité publique, chargés d’une mission de service public ou investis d’un mandat électif public) qui se laissent corrompre, De même, le trafic d’influence, c’est-à-dire le fait de monnayer l’influence d’un intermédiaire, pour obtenir un avantage d’un agent public réprimé par des peines pouvant aller jusqu’à dix ans d’emprisonnement. Même si la tentative de corruption ou de trafic d’influence n’est pas suivie d’effet, elle constitue un délit, à la fois pour les commanditaires et les bénéficiaires.")

47

4 Les Budgets Publics Budget = Documents votés par les assemblées délibérantes qui prévoient et autorisent les recettes et les dépenses de la personne publique pour une période donnée

48

Principes Annualité Antériorité Unité Universalité (non affectation)