Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

SAP De la compréhension d’un système à son utilisation dans le contrôle de gestion

2

Présentation de l’intervention

Présentation générale de SAP : Philosophie de l’ERP Présentation Globale La logique des flux dans SAP Positionnement du module de comptabilité dans SAP Positionnement du module de contrôle de gestion dans SAP

3

Présentation de l’intervention

Décomposition et finalité du module de Comptabilité : Comptabilité générale Comptabilité fournisseur Comptabilité Client Immobilisation Synthèse

4

Présentation de l’intervention

Décomposition et finalité du module de contrôle de gestion: Fonctionnement simplifié Analyse des Produits Analyse des Charges Réconciliation Charges Produits Synthèse

5

Canaliser, sécuriser et unifier

Système A ACHATS Système B Comptabilité Transmission d’information par interface ou manuelle Transmission d’information par interface ou manuelle Transmission d’information par interface ou manuelle Système C Contrôle de gestion

6

Canaliser, sécuriser et unifier

ACHATS Comptabilité Contrôle de gestion

7

Logique de flux financier dans une entreprise

PRODUCTION ACHATS VENTES Flux sortant Flux entrant COMPTABILITE CONTRÔLE DE GESTION

8

Logique de flux financier dans SAP

PRODUCTION Module PP ACHATS Module MM VENTES Module SD COMPTABILITE Module FI Gestion de trésorerie TR CONTRÔLE DE GESTION Module CO Ressources humaines Module HR

9

Logique de flux financier dans SAP

État du stock Bas Lancement d’une commande Réception de la commande Avis d’engagement de dépense Annulation engagement Constatation de la charge SERVICE ACHAT (module MM) Contrôle de gestion (module CO) Validation Mise à jour des stocks Constatation de la charge Mise à jour données fournisseurs et paiement SERVICE COMPTABILITE (module FI) INFORMATION ANALYTIQUE SERVICE TRESORERIE (module TR)

Contrôle de. gestion. (module CO) Validation. Mise à jour des stocks. Constatation de la charge. Mise à jour données fournisseurs et paiement. SERVICE COMPTABILITE (module FI) INFORMATION ANALYTIQUE. SERVICE TRESORERIE (module TR)")

10

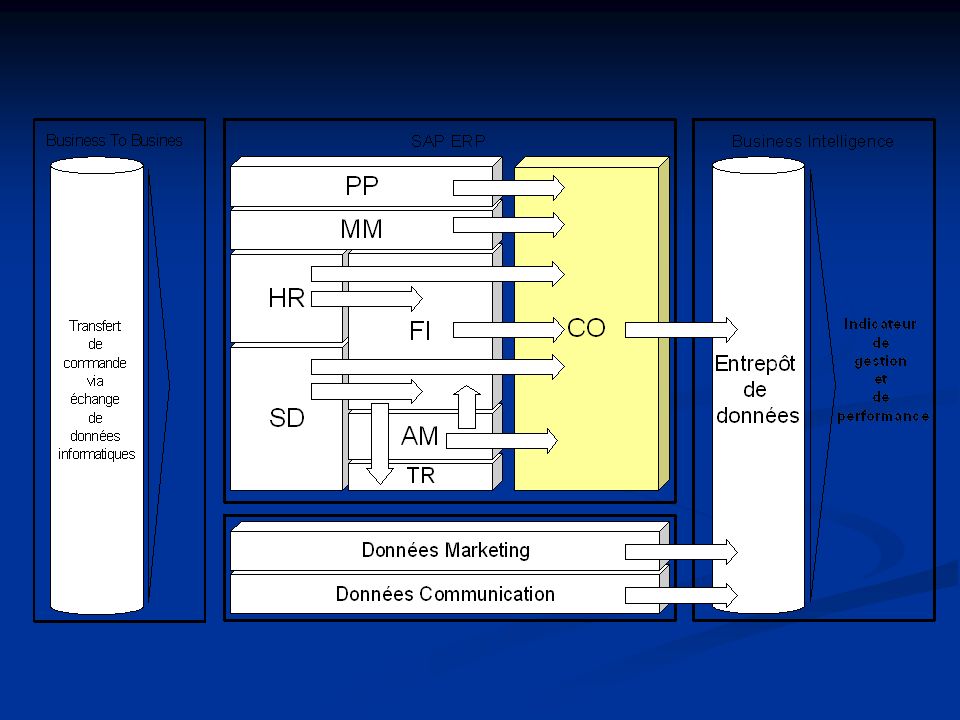

PP MM CO HR FI SD AM Entrepôt de données TR Données Marketing

SAP ERP Business Intelligence PP CO Entrepôt de données MM HR FI Indicateur de gestion et performance SD AM TR Données Marketing Données Communication

11

PP MM CO HR FI SD AM Entrepôt de données TR Données Marketing

SAP ERP Business Intelligence PP CO Entrepôt de données MM HR FI Indicateur de gestion et performance SD AM TR Données Marketing Données Communication

12

Applications financières de SAP

EC : Pilotage de l’entreprise TR : Gestion de La trésorerie FI : Comptabilité CO : Contrôle de Gestion IM : Gestion des investissements PS : Gestion des projets RE : Biens immobiliers

13

A qui s’adresse SAP ? Groupes Externes (FI): Groupes Internes (CO) :

Experts Comptables Assurances Actionnaires Média Banques Analystes Financiers Instances Juridiques Groupes Internes (CO) : Cadres supérieurs Direction Staff Administratif Opérationnels

: Cadres supérieurs. Direction. Staff Administratif. Opérationnels.")

16

Notions globales Notion de société Notion d’organisation d’achat

Notion d’organisation commerciale Notion de périmètre de résultat Notion de périmètre analytique

17

Module FI : Comptabilité

SD MM FI –AA Immobilisation FI –AR Clients FI –AP Fournisseurs FI –TV Note de frais FI –GL Comptabilité Générale Notion de grands livres Notion de livres auxiliaires

18

La société Entité Comptable Indépendante Notion De Société

La société est une entité comptable indépendante Le grand livre est maintenu au niveau de la société et par conséquent les livre auxiliaires aussi

19

Le domaine d’activité ZONE D’ACTIVITE DOMAINES D’ACTIVITE

Constructions Mécaniques Construction Mécaniques Constructions Automobiles Construction Automobiles Niveau d’évaluation par branche

20

Le plan comptable Le plan comptable : Il définit chaque grand livre

Contient toutes les définitions des comptes généraux Est ordonné Nombre illimité de plan comptable …et aussi nombre illimité de comptes comptables !

21

Le plan comptable Le plan comptable :

Le plan comptable est applicable à plusieurs société Et permet aussi de conserver les particularités des sociétés Est défini d’abord au niveau global puis au niveau des sociétés Exemple : devise différente entre le plan comptable et la société

22

Groupement de compte Les comptes sont organisés en groupe de compte

Liquidités Options spécifiques de la société Immo Définition dans plan de compte Article Compte Résultat Passif Liquidités Groupe de compte

23

Compte Collectif On distingue deux notions de comptes, comme pour les grands livres : Les comptes collectifs Les comptes auxiliaires GRAND LIVRE LIVRES AUXILIARES Fournisseurs 458 DURAND Clients Immobilisation

24

Structure bilan / Compte résultat

Le grand livre est tenu afin de fournir les informations nécessaire au bilan et au compte de résultat Les exigences de reporting sont satisfaite en fonction des différentes structure de bilan compte de résultat Des méthodes d’évaluation permettent de présenter une comptabilité sous différents aspects en parallèle : french GAP et US GAP

25

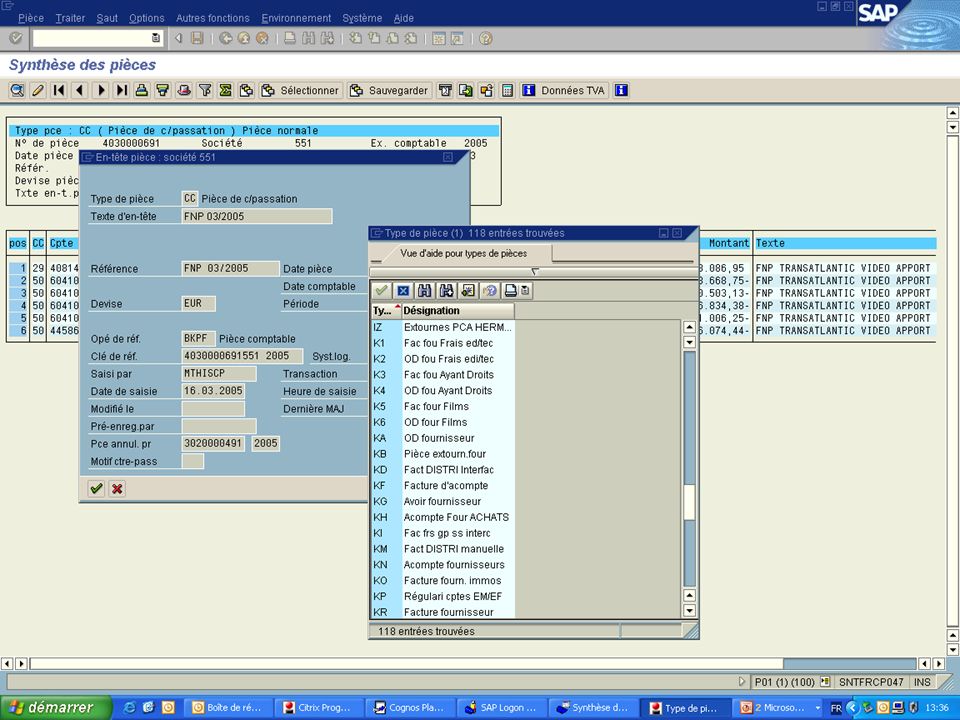

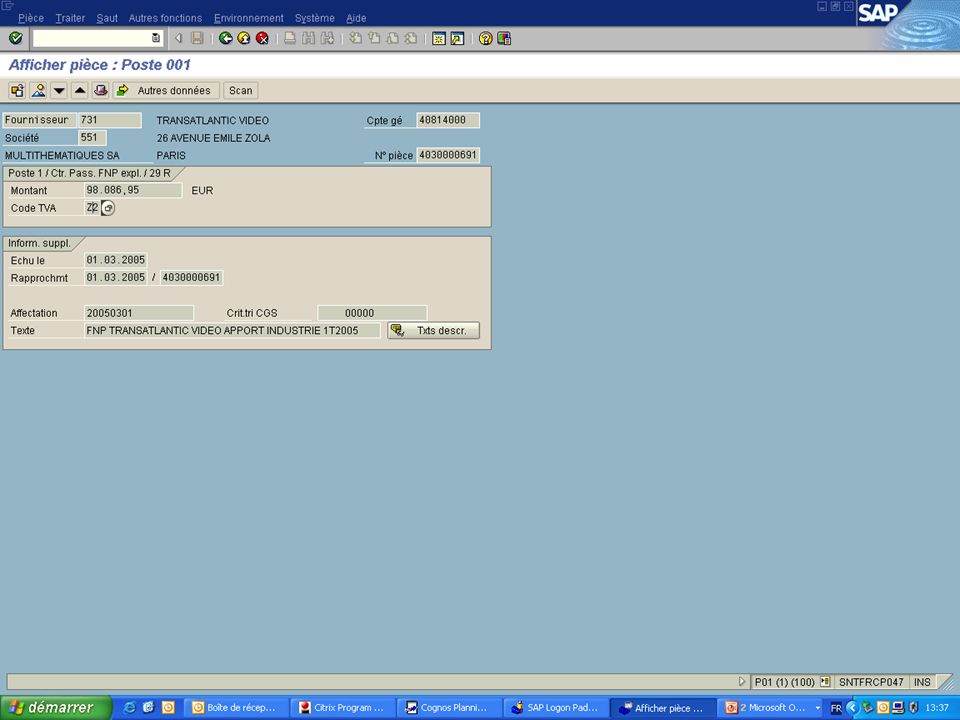

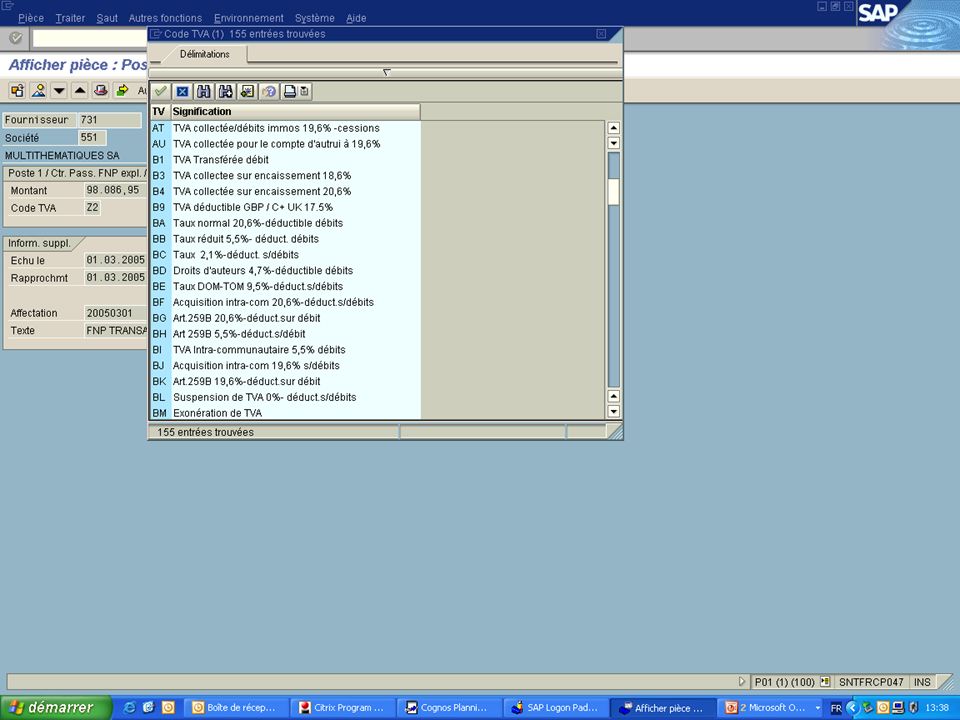

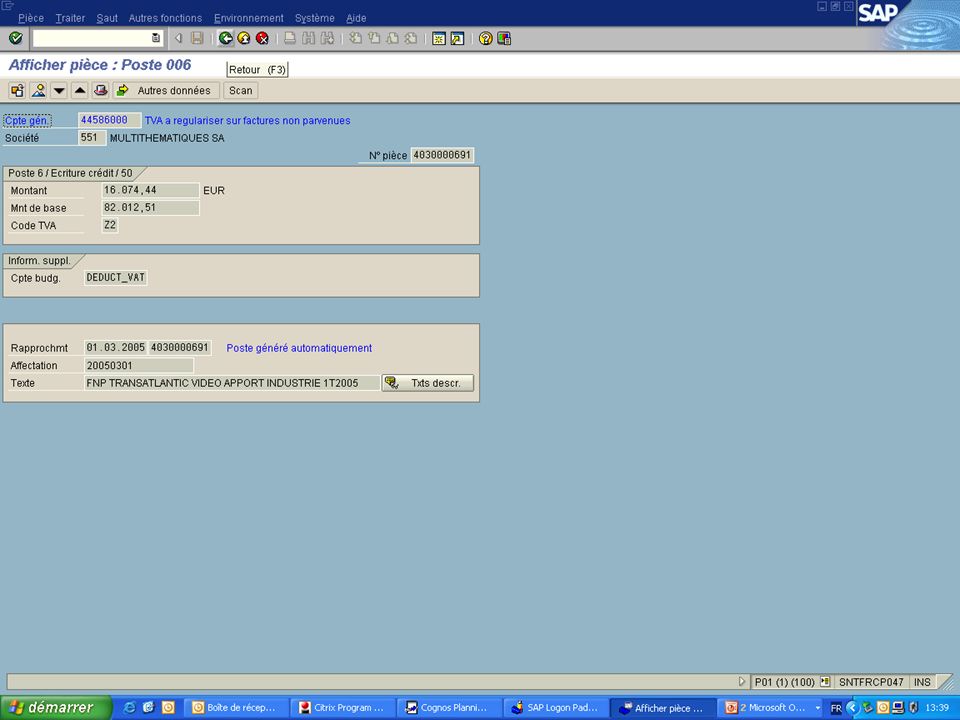

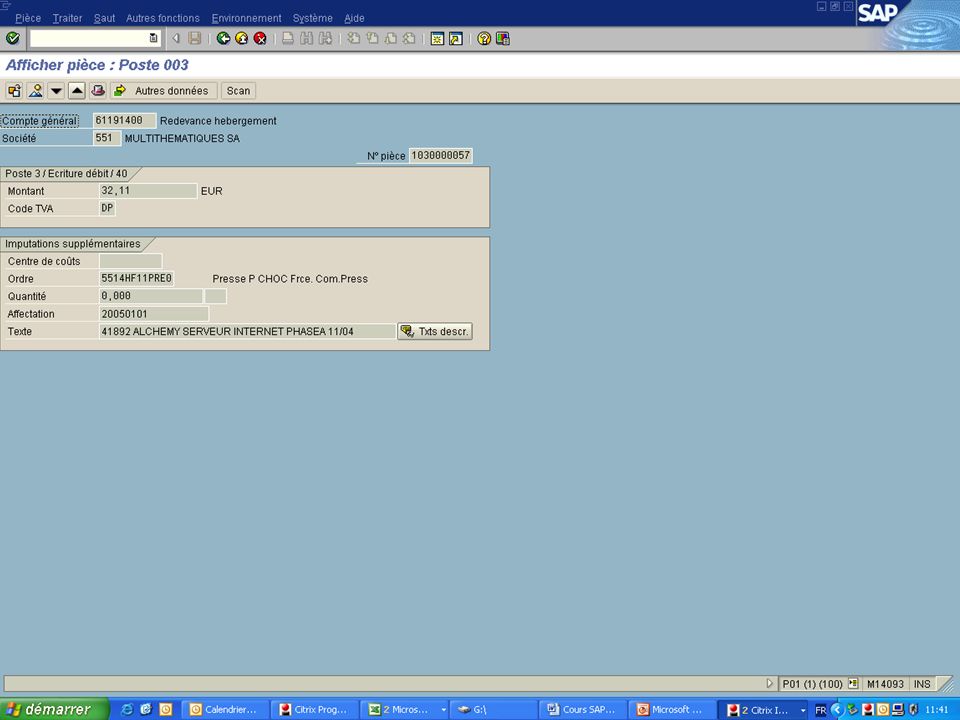

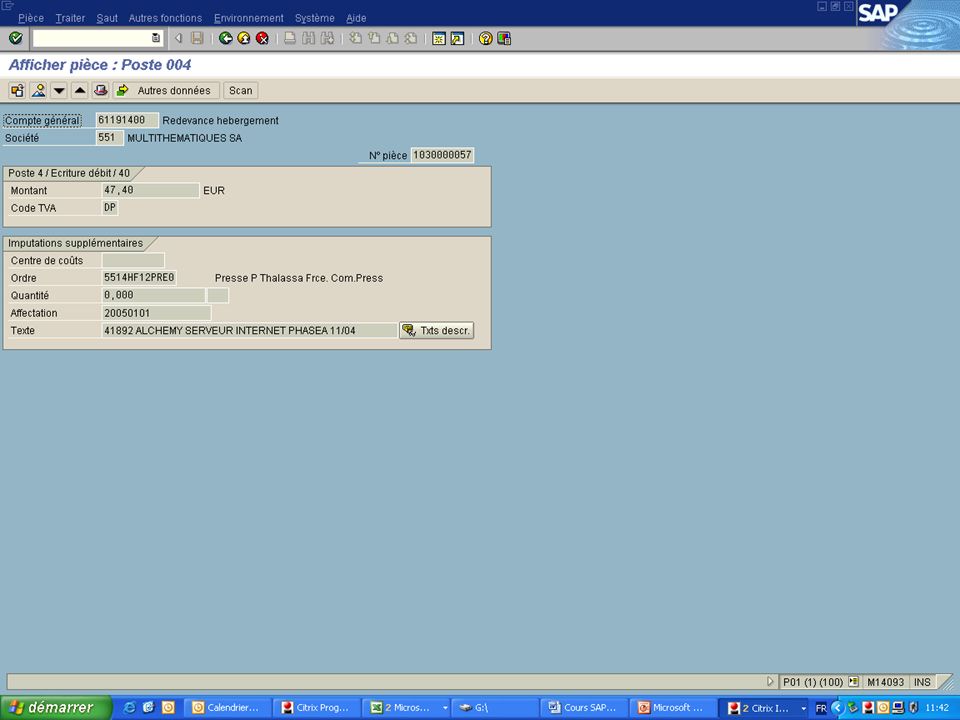

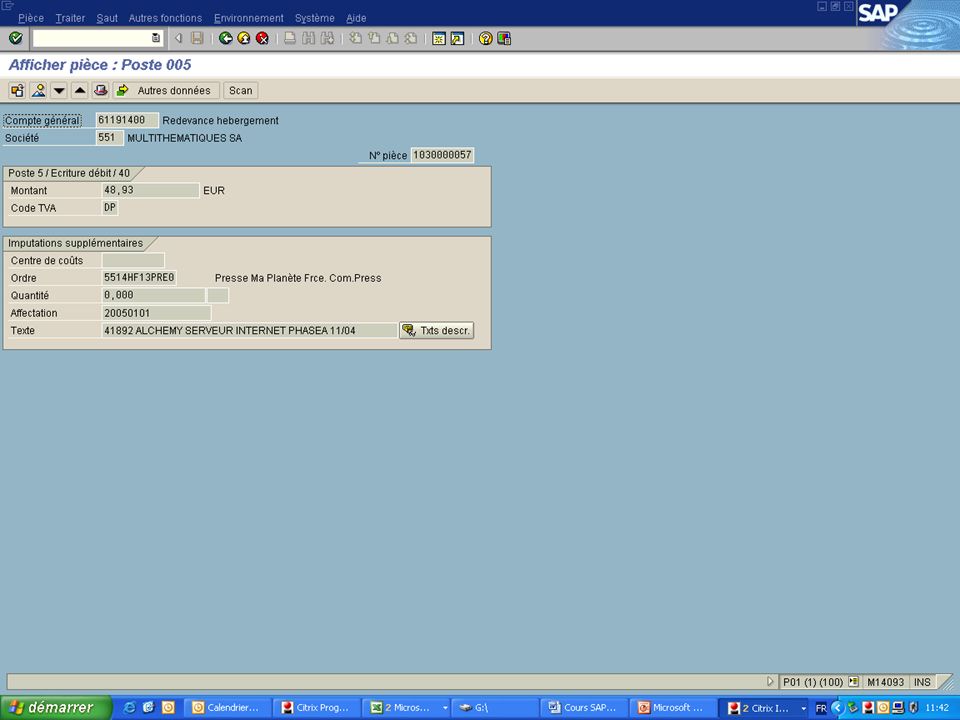

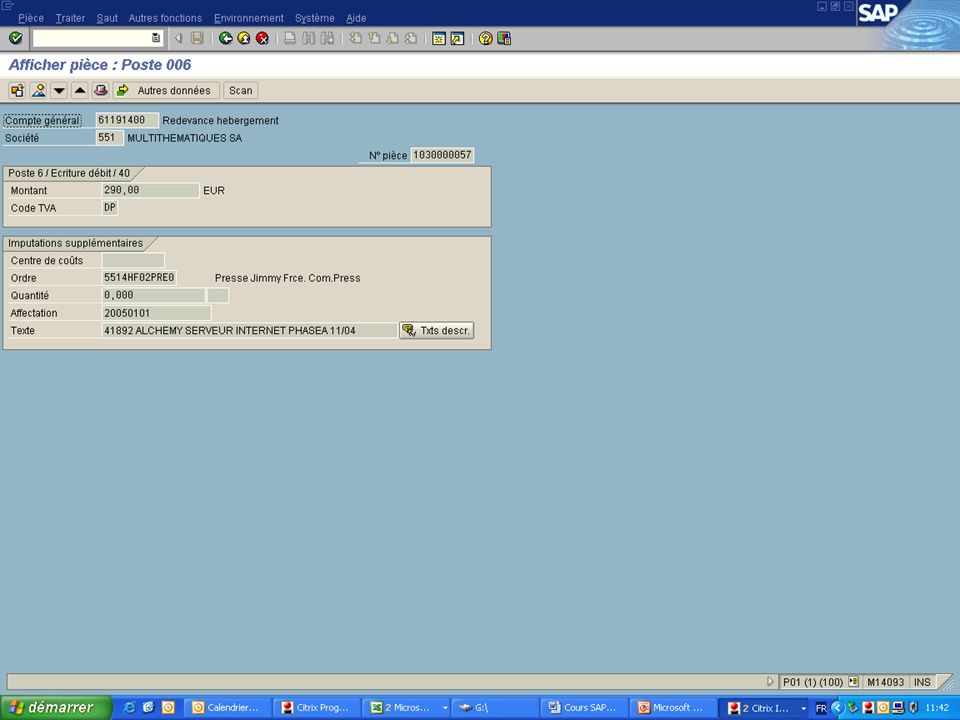

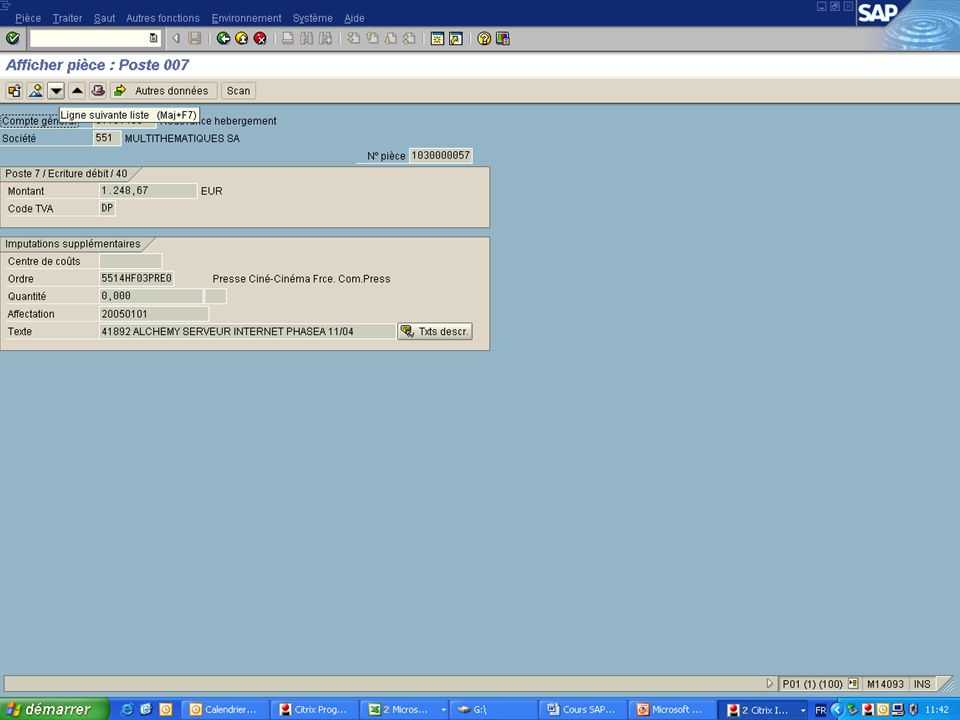

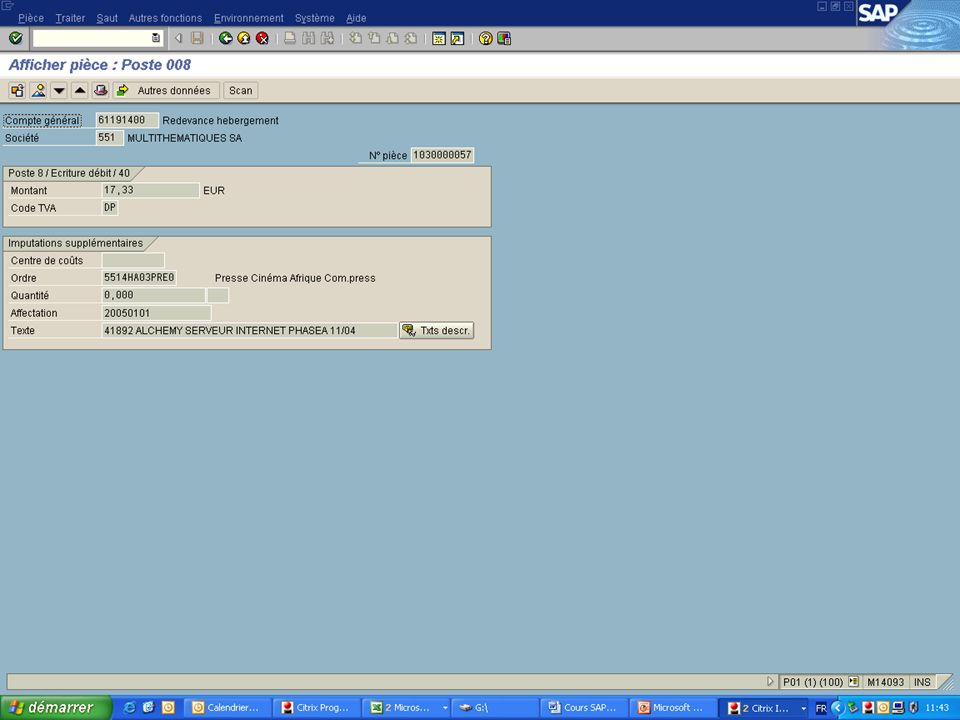

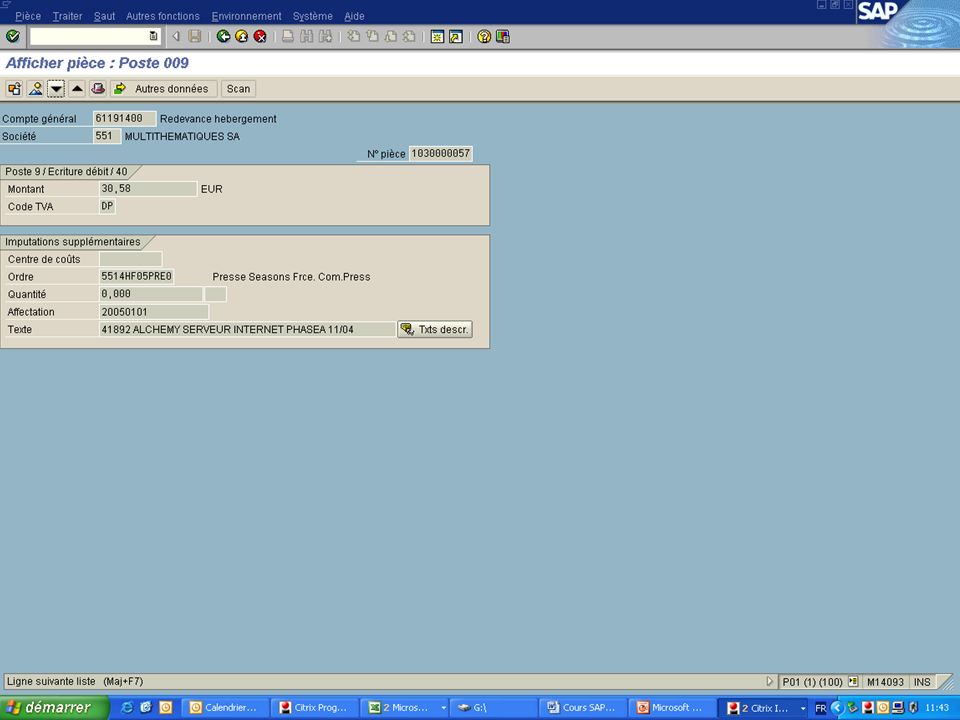

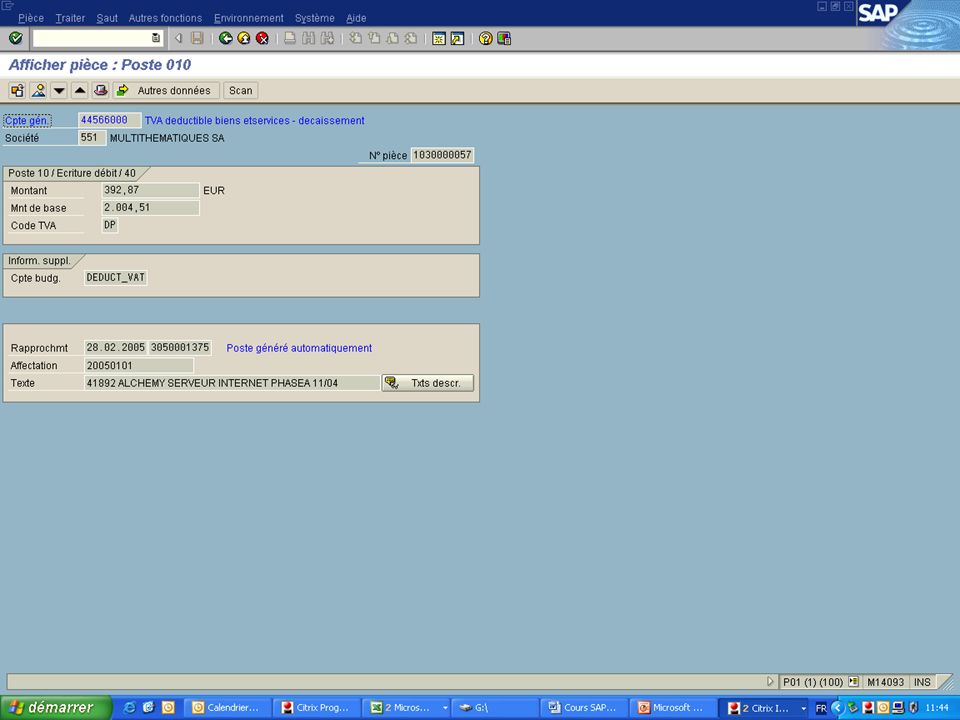

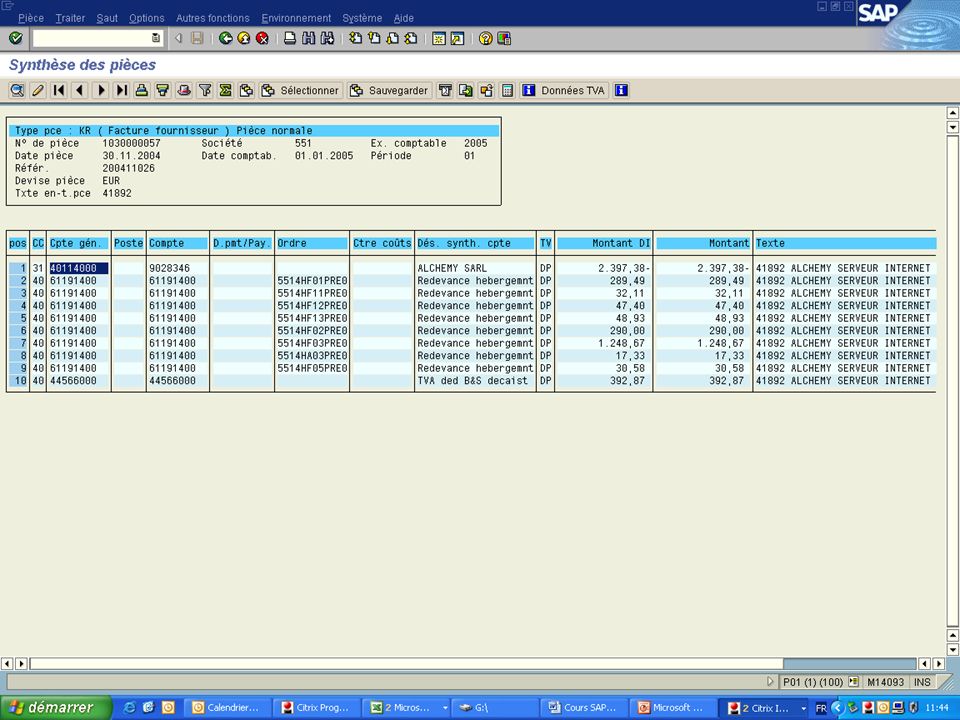

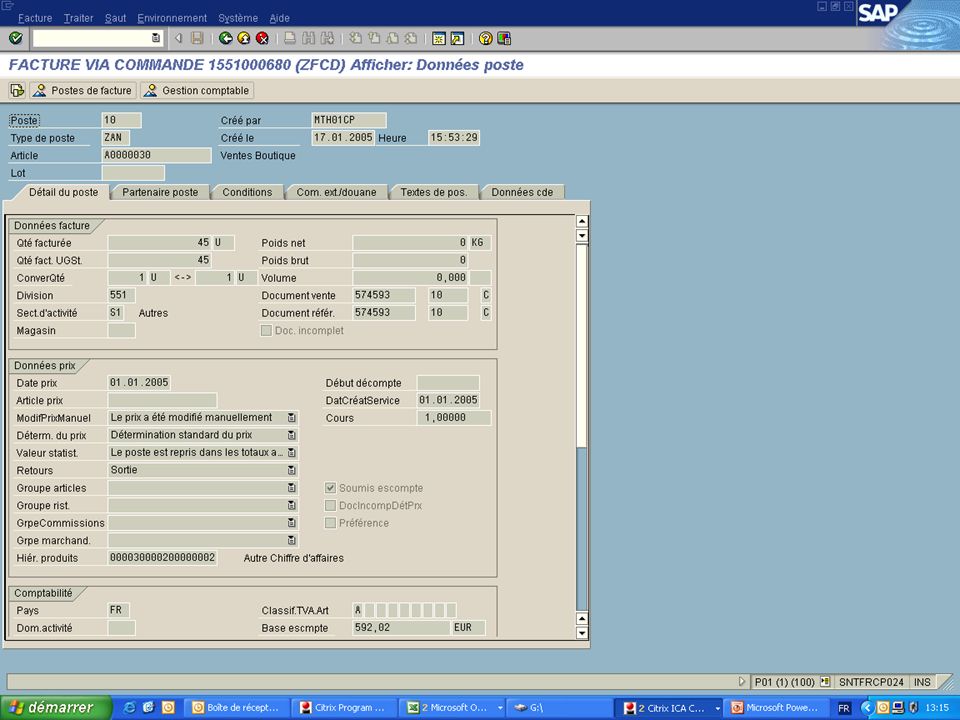

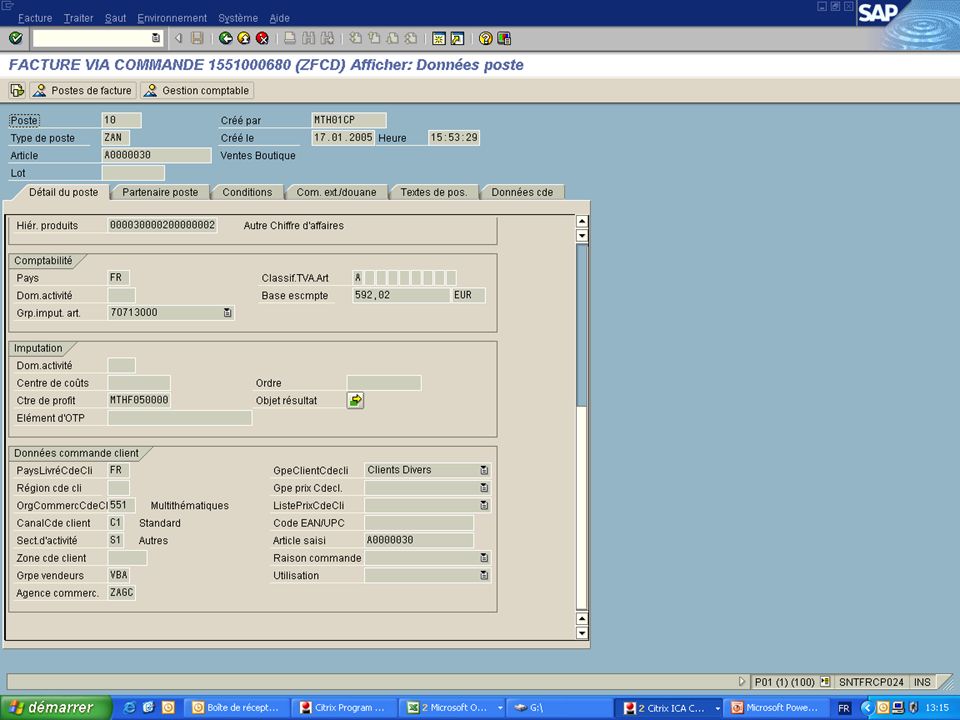

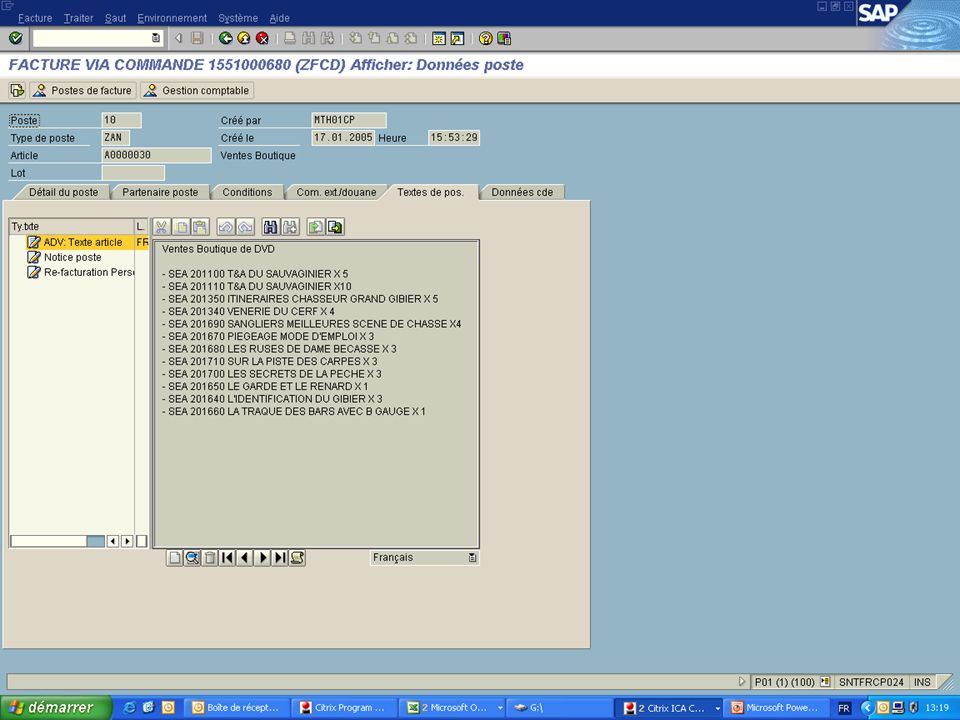

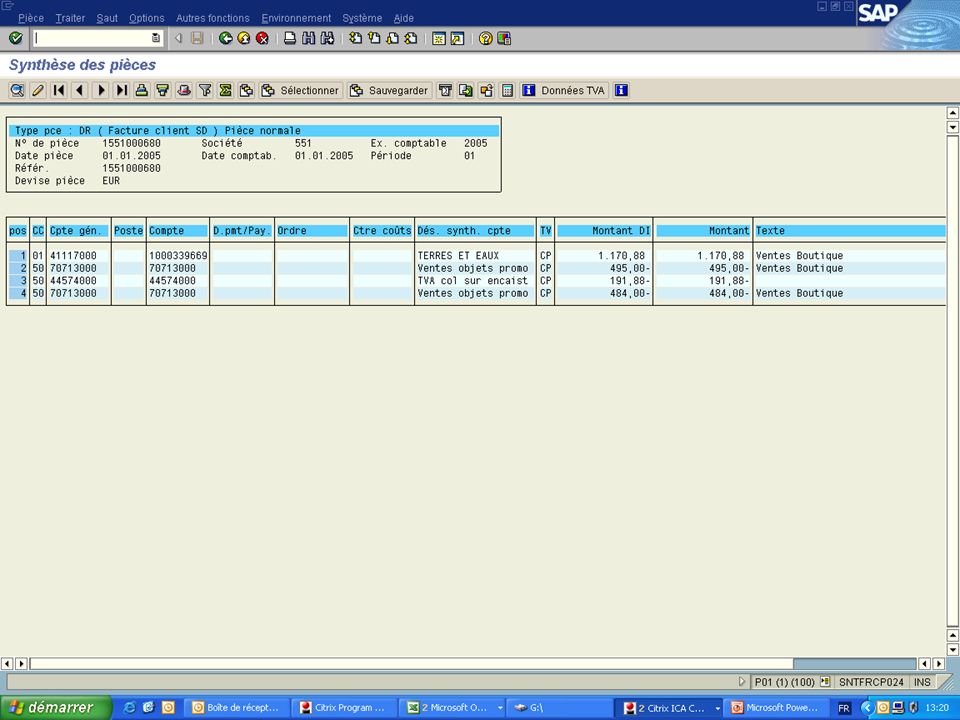

Notion de saisie FI avant de continuer

Le type de pièce Clés de comptabilisation Code TVA Code CGS

32

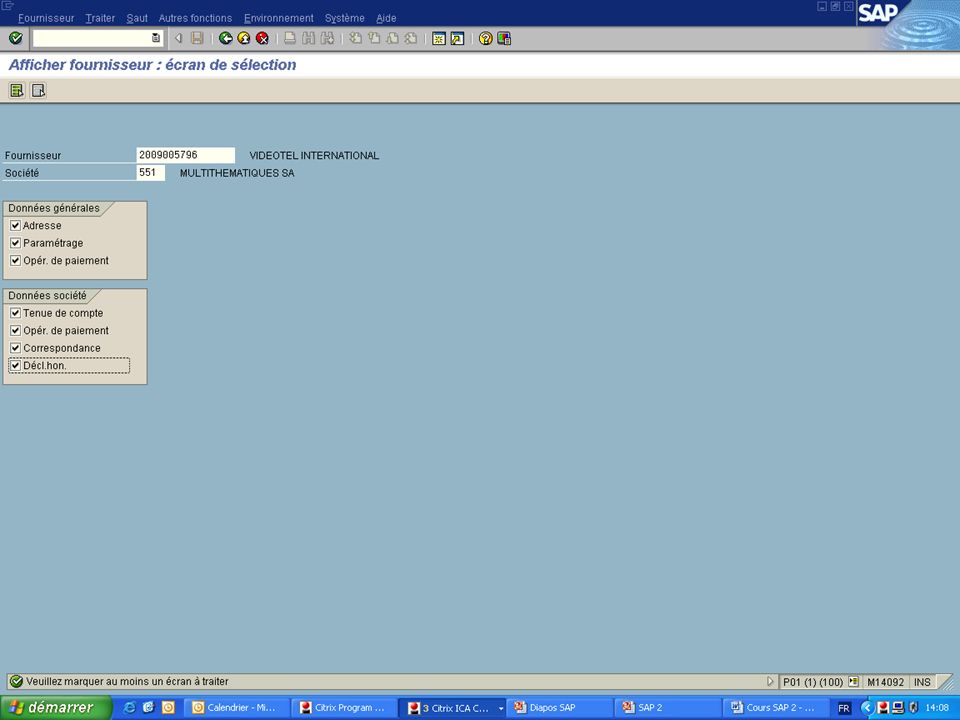

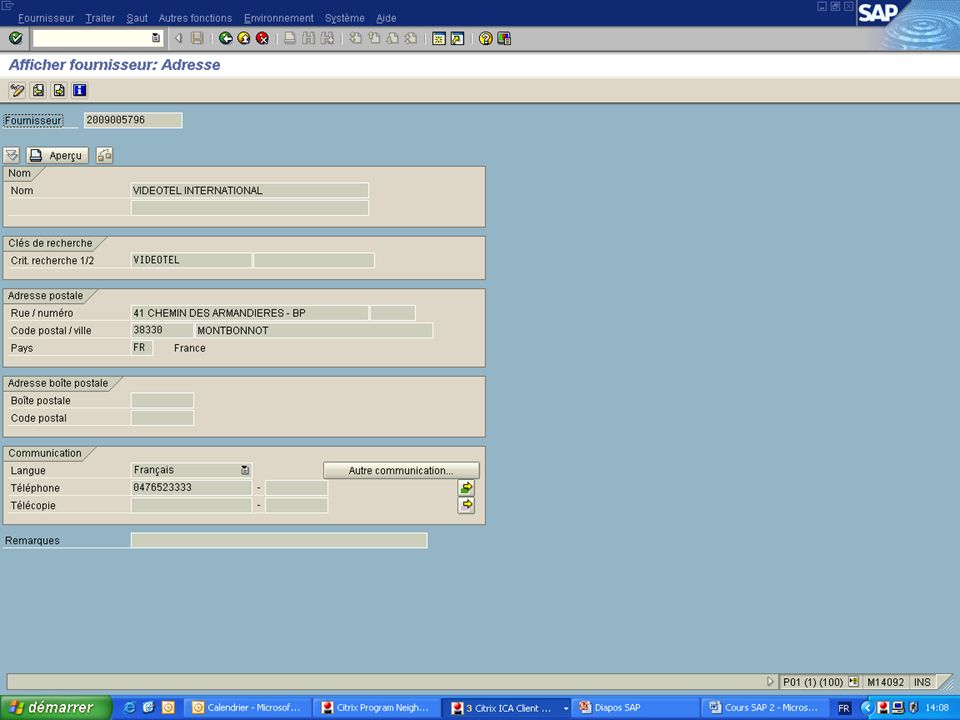

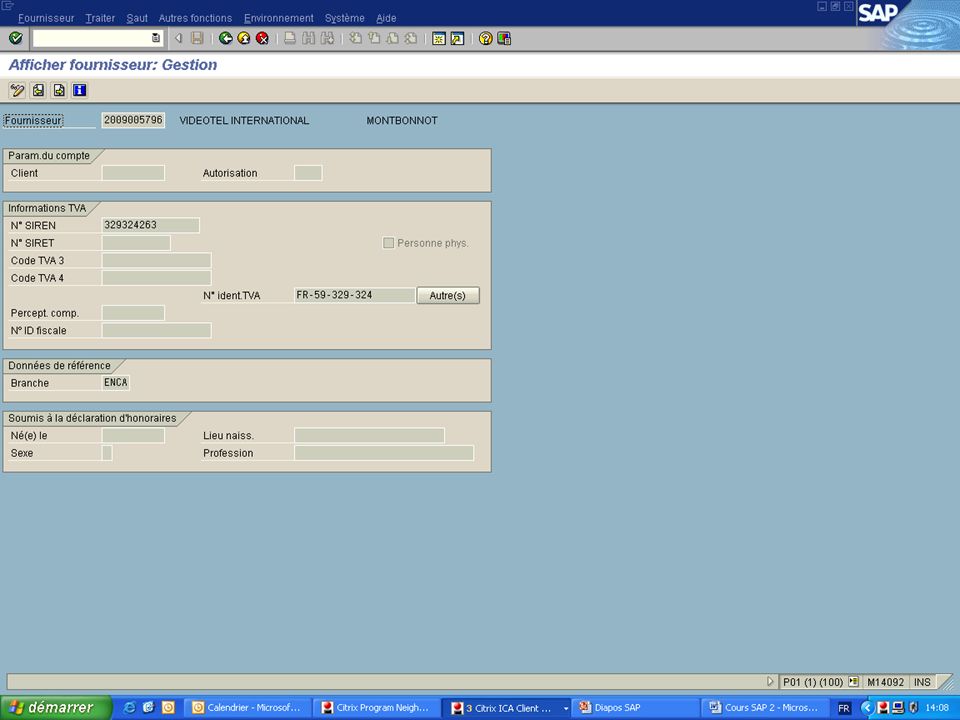

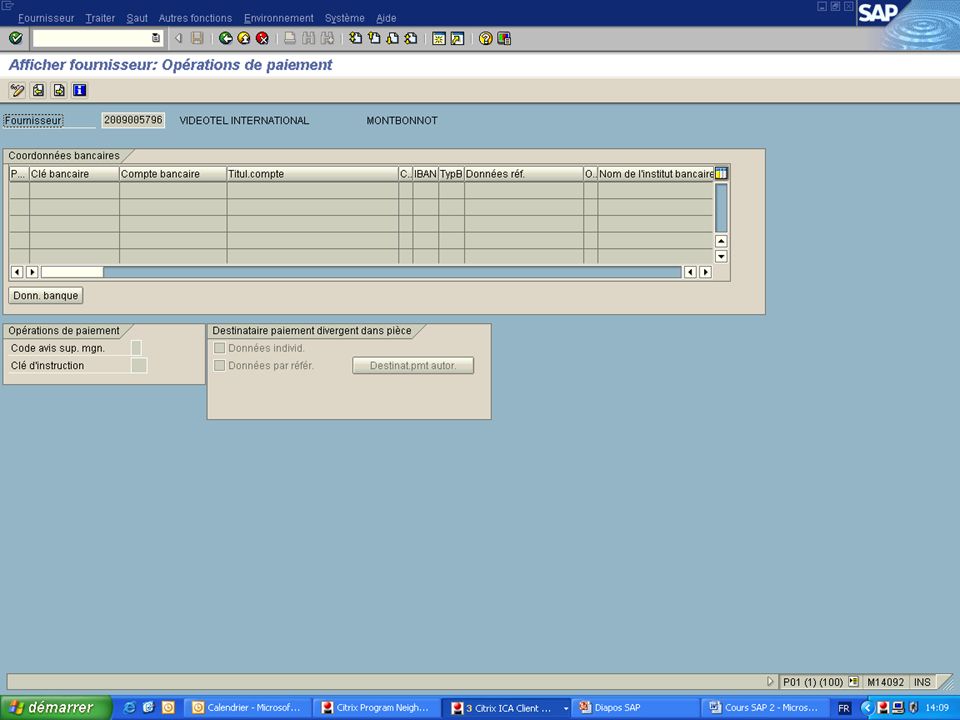

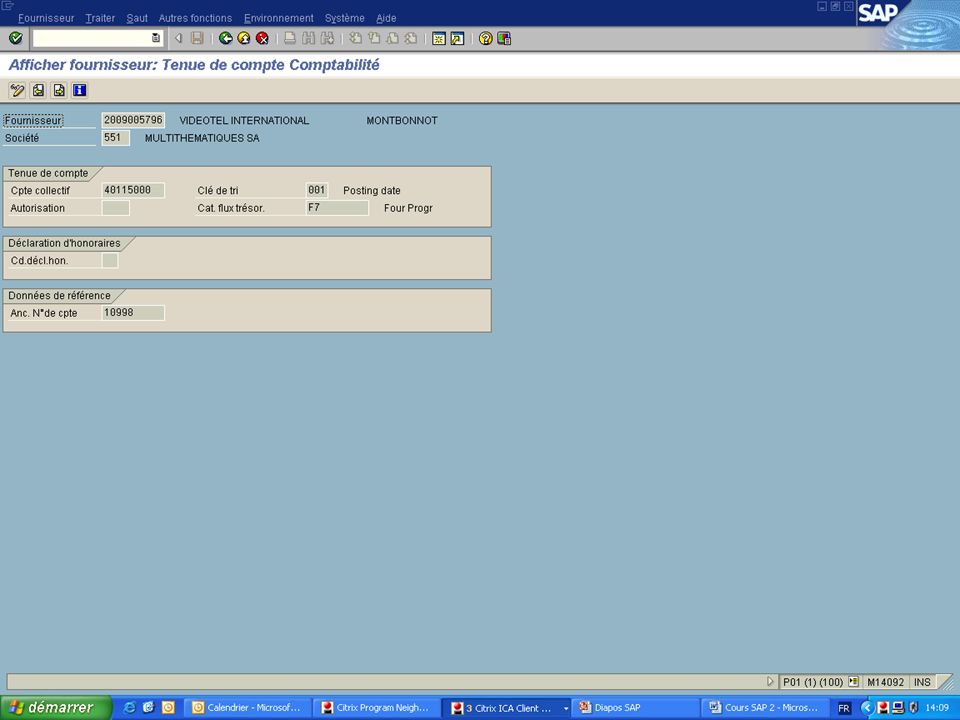

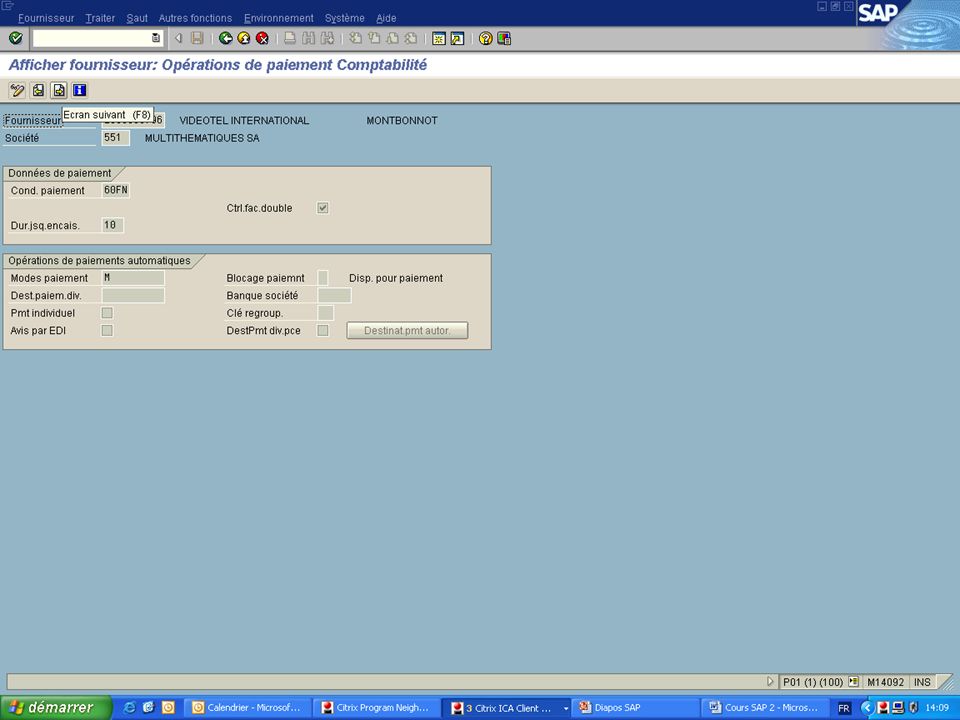

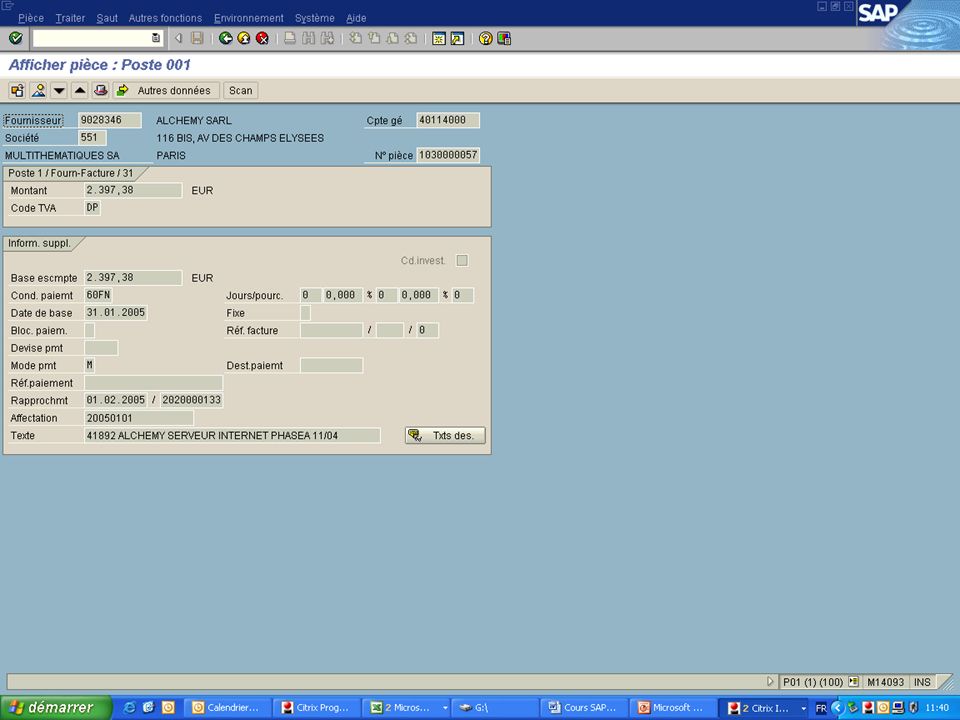

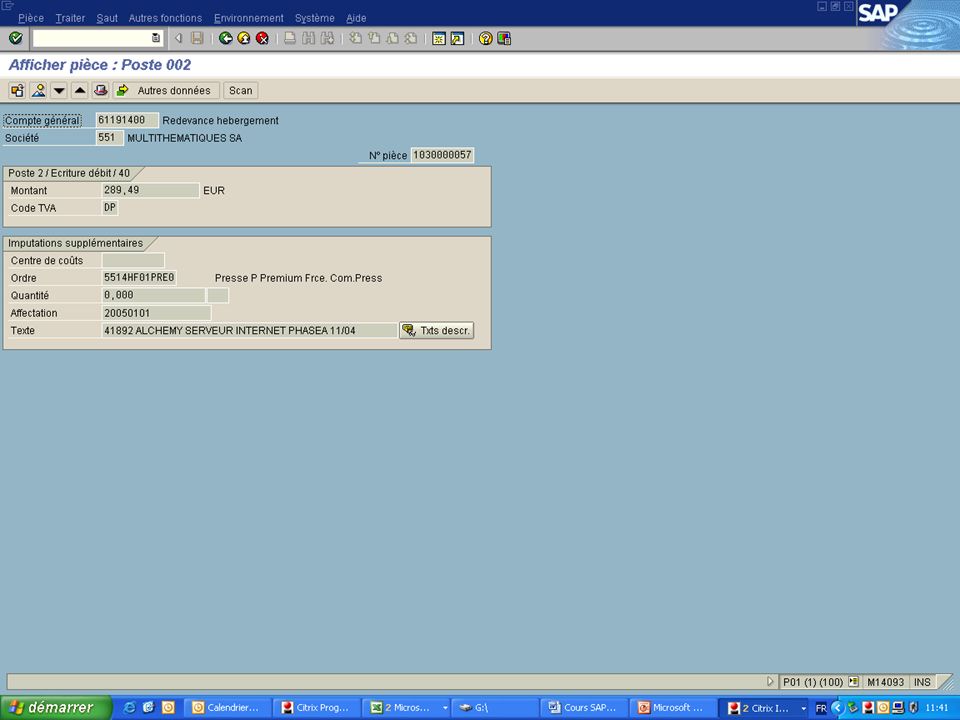

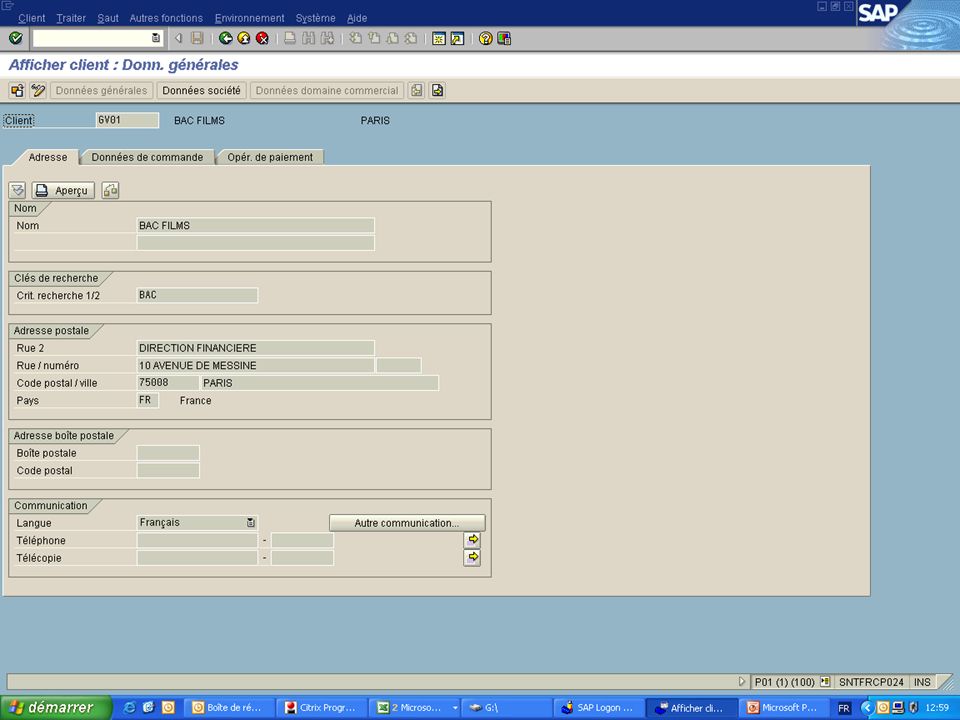

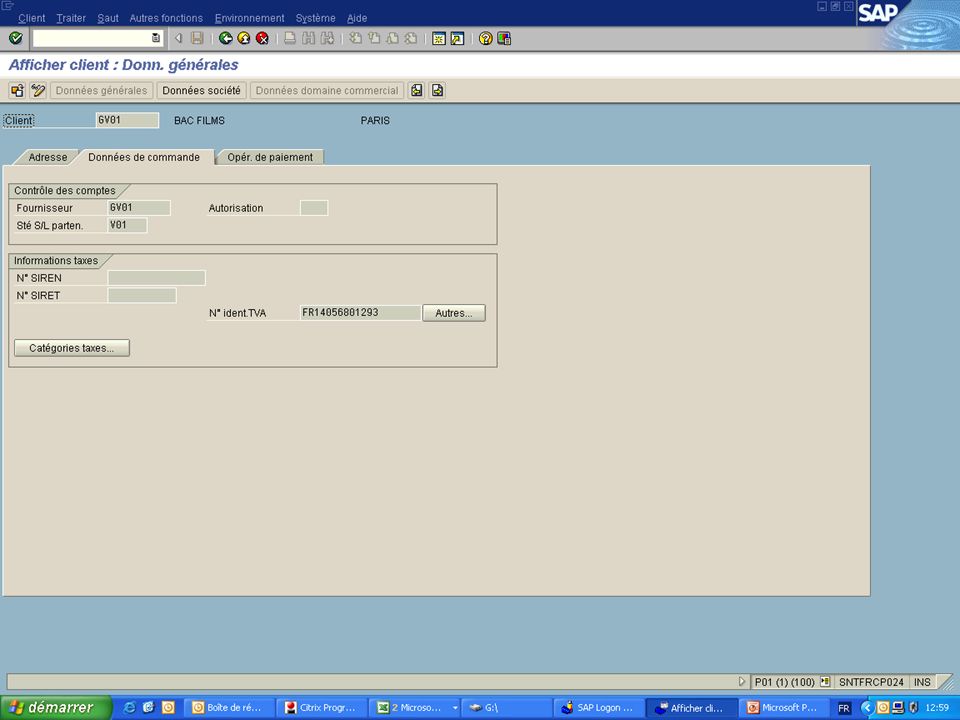

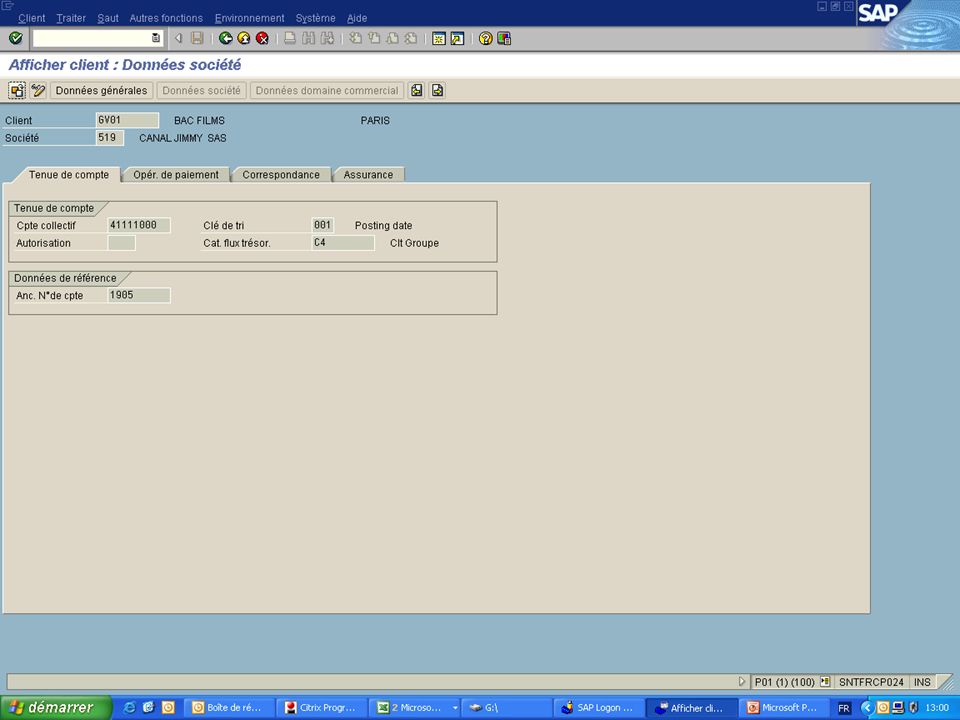

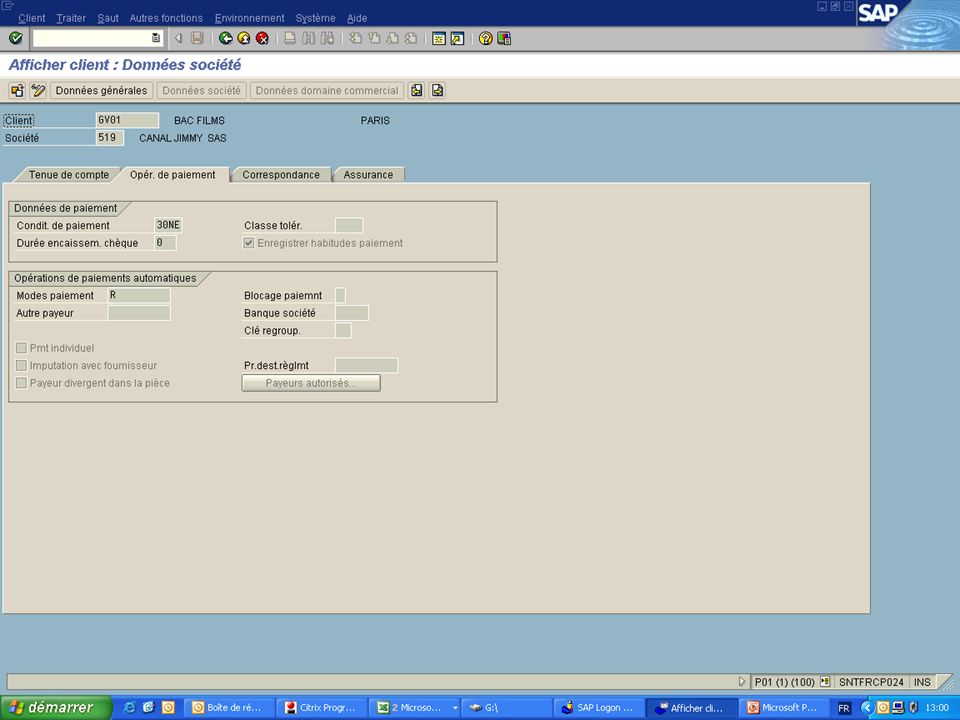

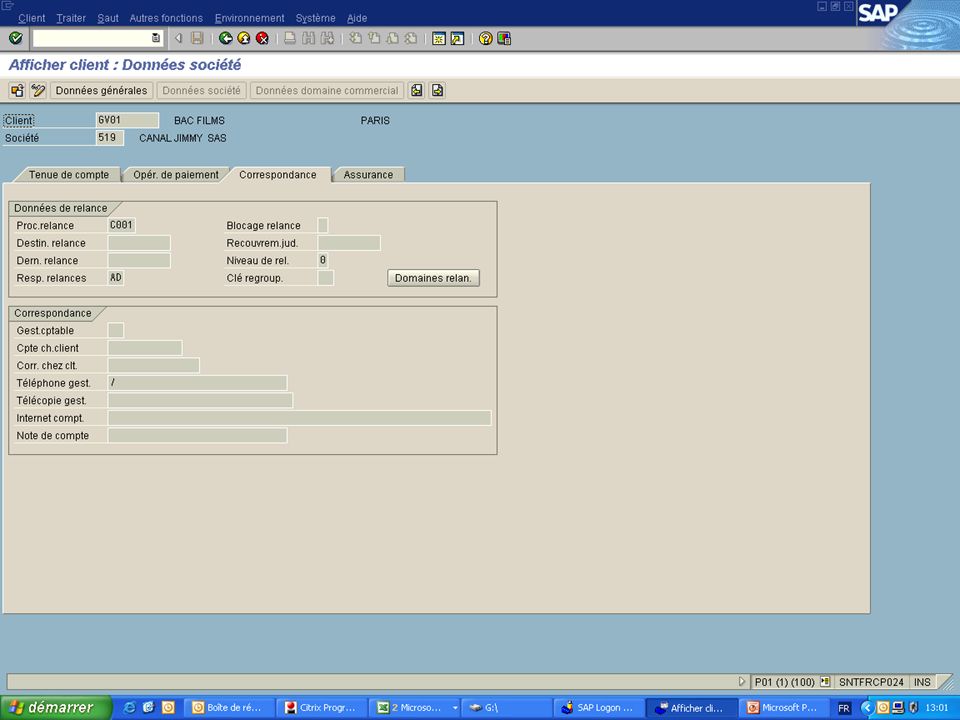

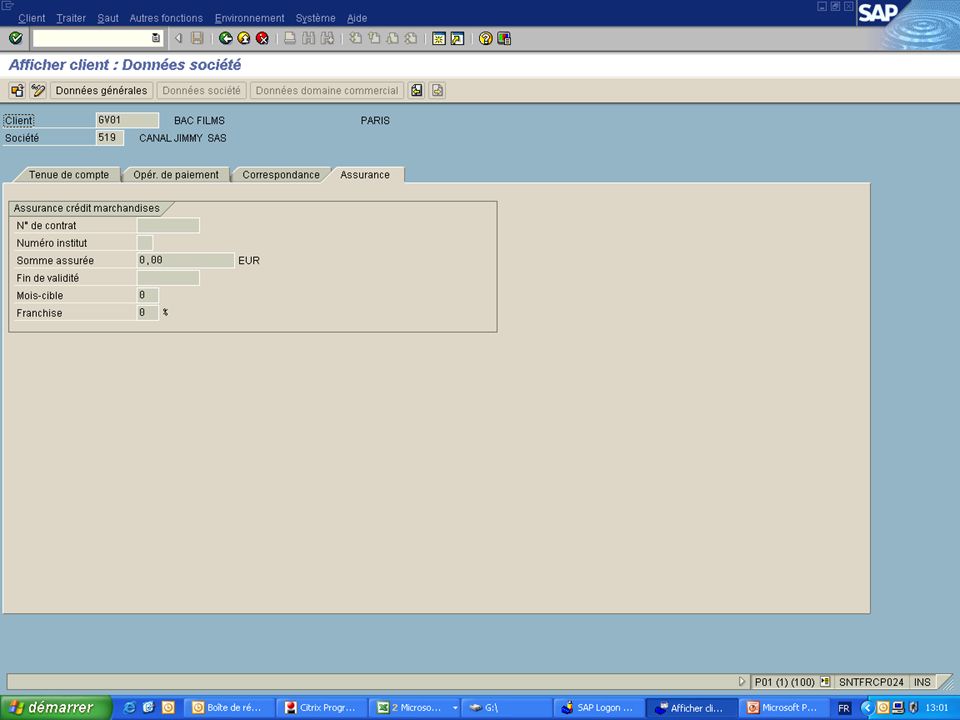

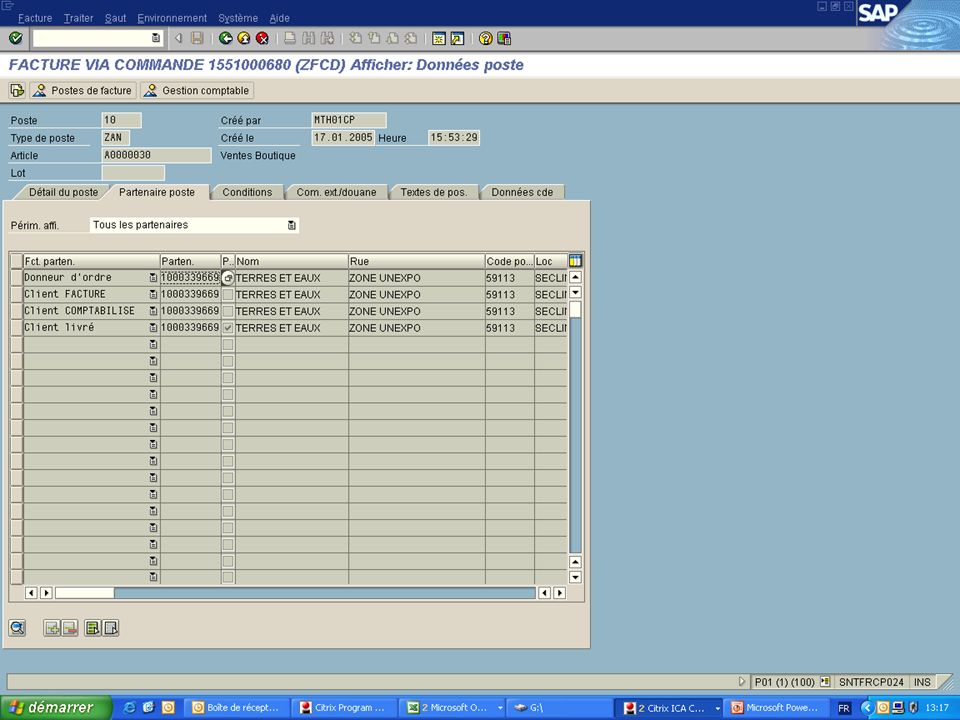

Comptabilité Fournisseur

Les données de base de la comptabilité Fournisseur Fonctionnement Global Exemple de saisie

33

Les données de base de la comptabilité Fournisseur

34

Données Fournisseurs Données Mandant Données Société

Données organisation d’achat

35

Groupement de compte pour fournisseurs

Les comptes sont organisés en groupe de compte Fournisseurs Options spécifiques de la société Collectivité Données générales Bien matériel Services Divers Fournisseurs Groupe de compte

42

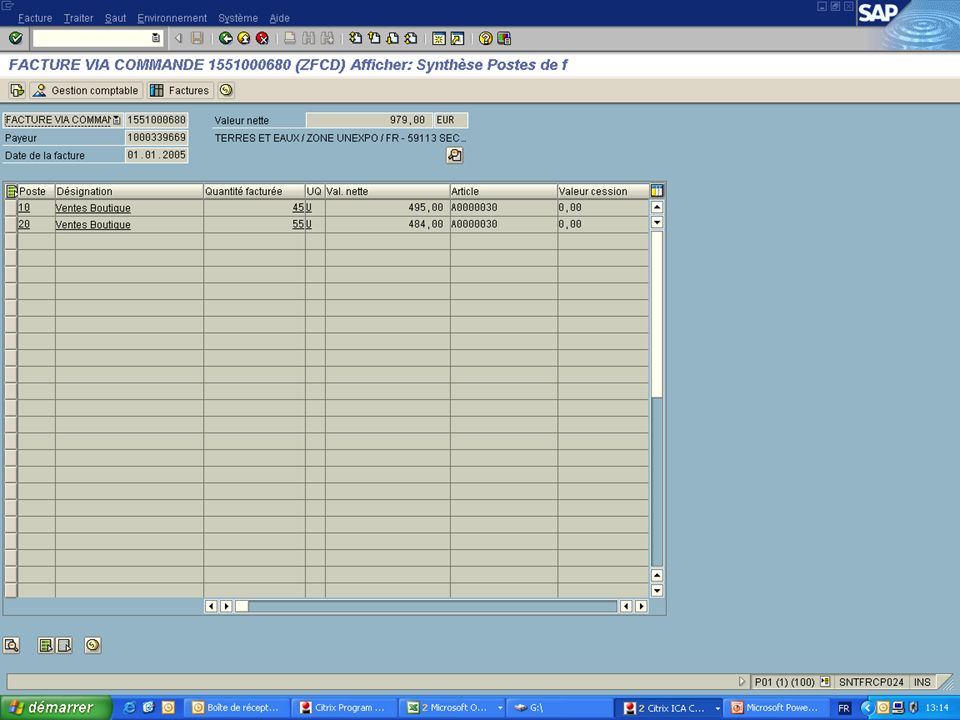

Fonctionnement global et exemple de saisie

54

Comptabilité Client Les données de base de la comptabilité Fournisseur

Fonctionnement Global Exemple de saisie

55

Notion de périmètre de résultat

Le périmètre de résultat correspond à la structure centrale de l’analyse du compte de résultat Généralement il y a un périmètre par groupe de société

56

Notion des ventes dans SAP

Les organisations commerciales sont responsables légalement des ventes dans SAP L’organisation commerciale dispache son activité selon différents canaux de distribution L’association d’une organisation commerciale et d’un canal de distribution nous donne la chaine de distribution

57

Notion des ventes dans SAP

Les ventes utilisent des articles qui sont divisés en secteur d’activité Une chaine de distribution et un secteur d’activité nous donne le domaine commercial

58

Données Clients Données Mandant Données Société

Données organisation commerciale ou domaine commercial

59

Groupement de compte pour Clients

Les comptes sont organisés en groupe de compte Clients Options spécifiques de la société Collectivité Données générales Bien matériel Services Divers Clients Groupe de compte

60

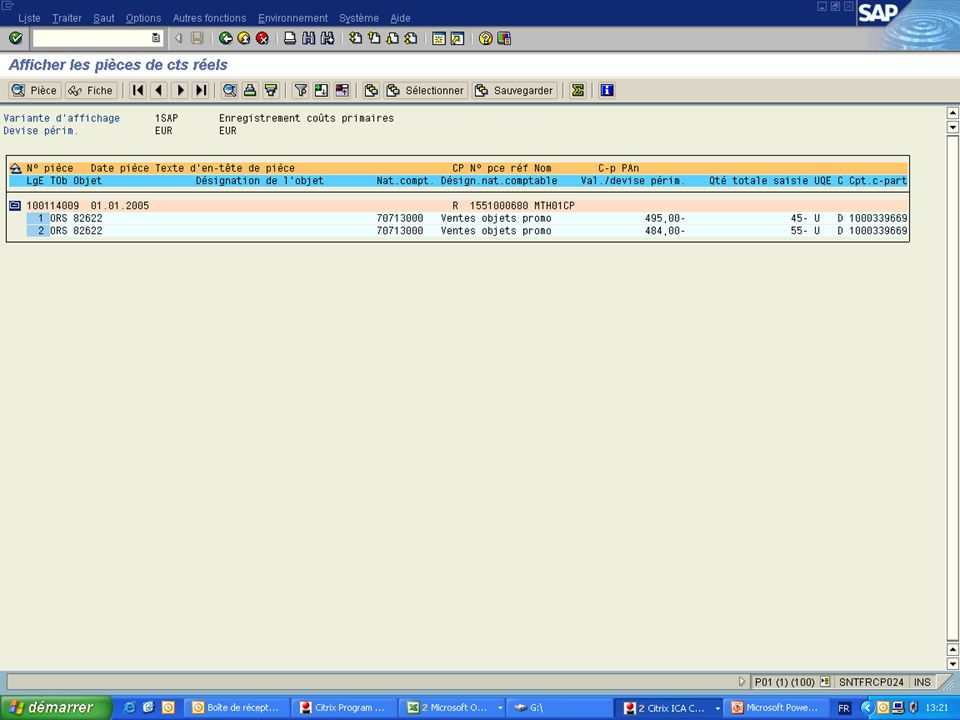

Les données de base de la comptabilité Client

68

Fonctionnement global et exemple de saisie

81

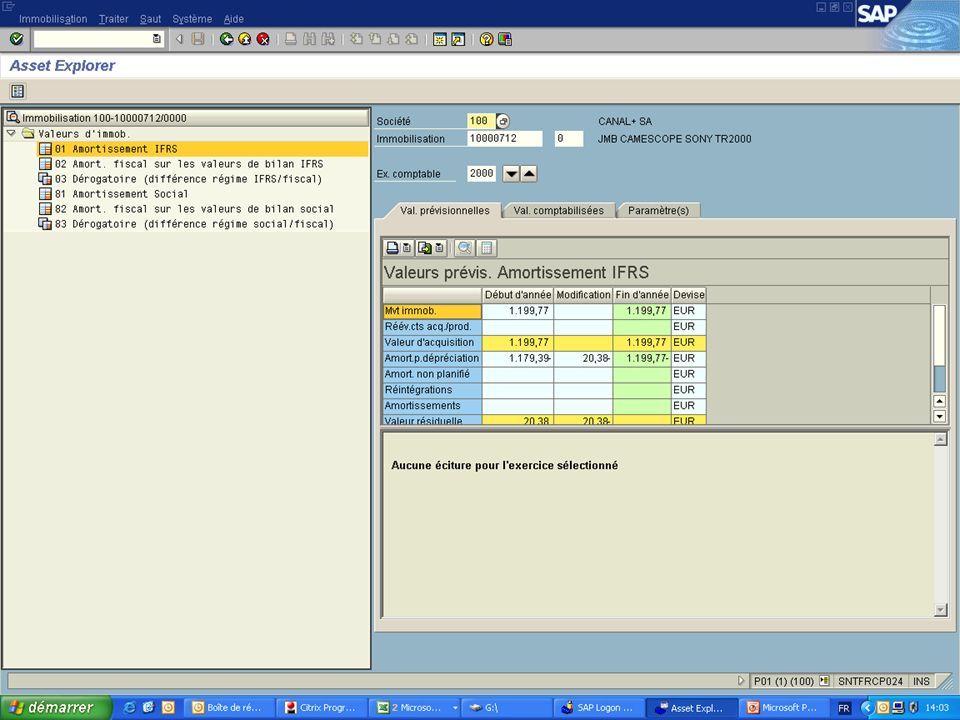

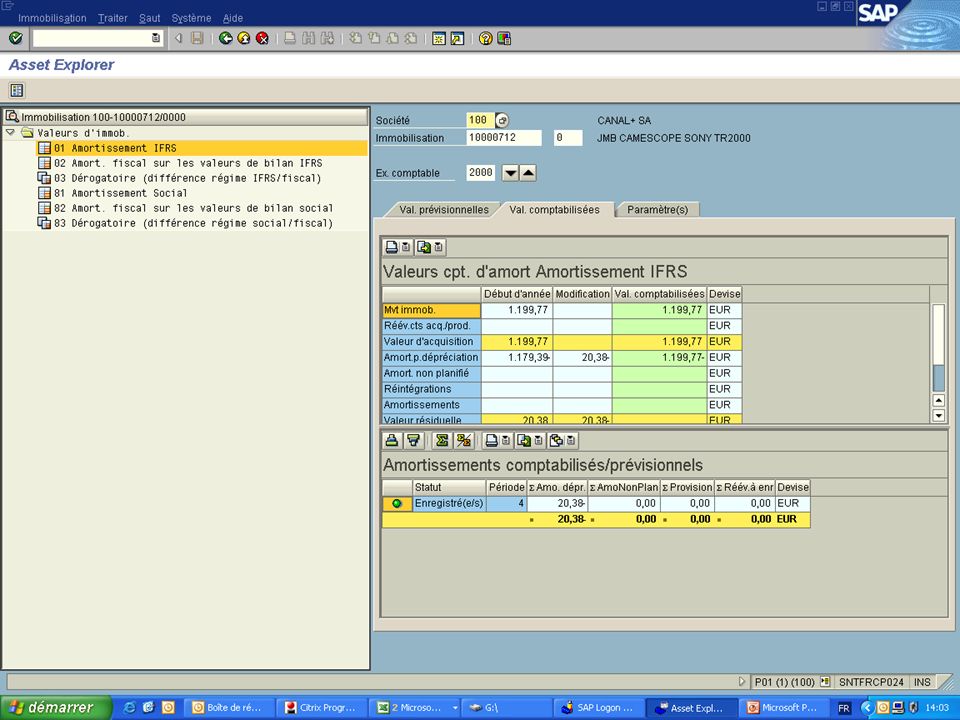

Comptabilité immobilisations

Les données de base de la comptabilité Fournisseur Fonctionnement Global

82

Comptabilité immobilisations

Chaque immobilisation appartient à une société et à un domaine d’activité. Vous pouvez affecter l’immobilisation à différents Objets du module de contrôle de gestion et entités organisationnelle de logistique

83

Catégorie d’immobilisations

Les immobilisations sont organisés en catégorie d’immobilisations Bâtiments Immobilisation standard Mécanismes Bien matériel En cours Faible valeur Standard

84

Comptabilité immobilisations

Tableau d’évaluation : Réponse aux différents axes de gestion tels que : Bilan basés sur des exigences nationales Bilan fiscaux Contrôle de gestion US-GAAP Les tableaux d’évaluation sont gérés dans SAP

85

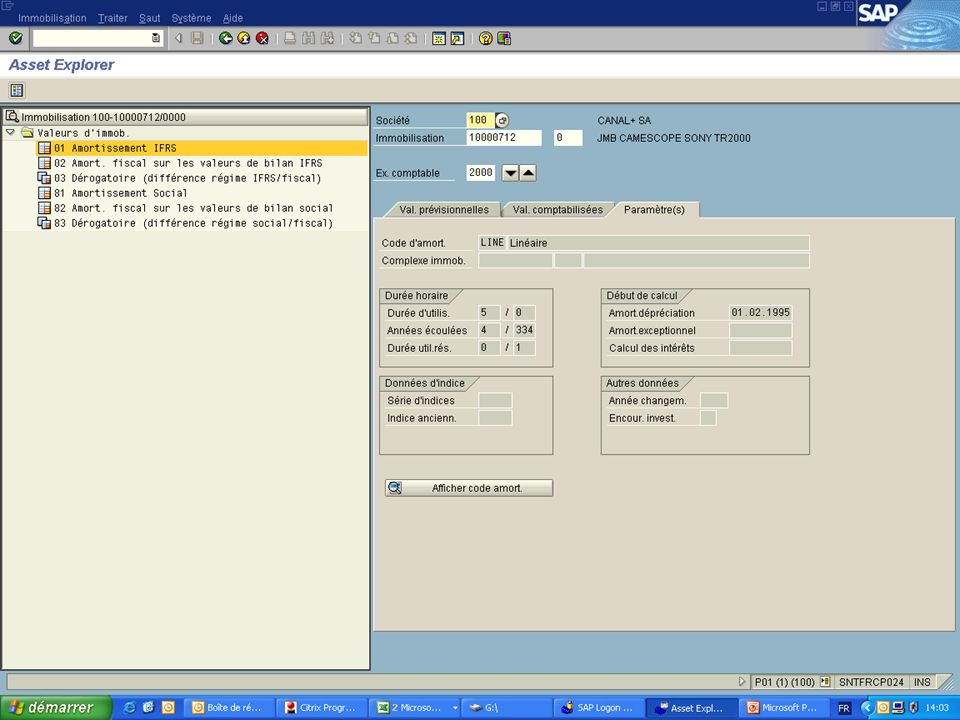

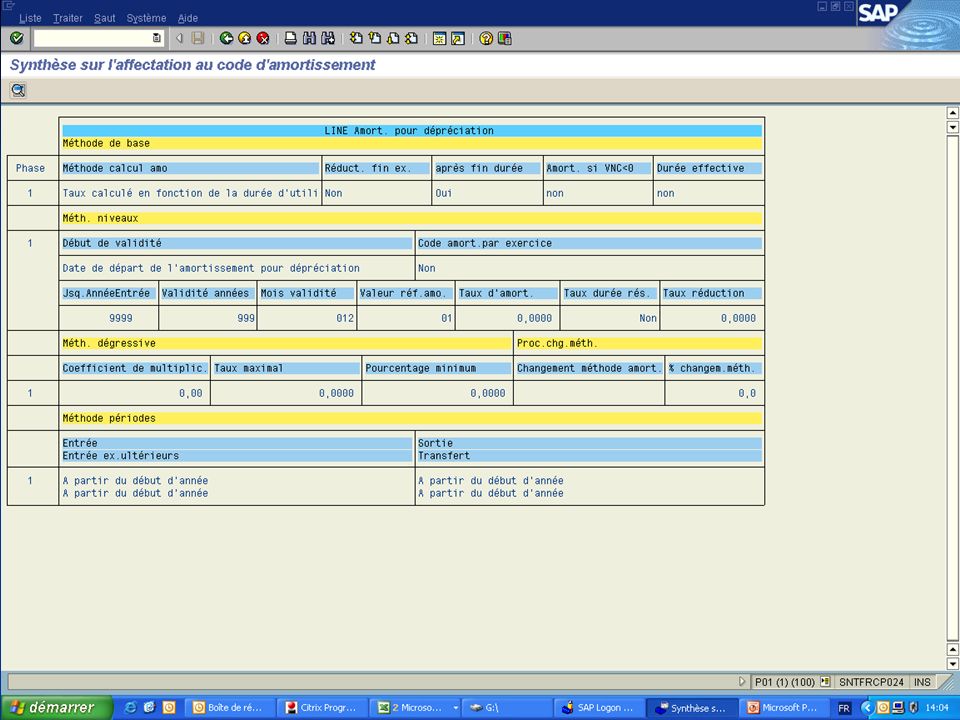

Comptabilité immobilisations

Données relatives au tableau d’évaluation : Code d’amortissement : Quelles méthodes est utilisée ? Durée d’utilisation : Combien de temps l’immobilisation sera en service ? Date de début de l’amortissement : Quand l’immobilisation a-t-elle été mise en service ? Indexation : des coûts de remplacements plus élevés doivent-ils être déterminées chaque année ? Utilisation précédente : Combien de temps l’immobilisation a-t-elle déjà été en service ?

90

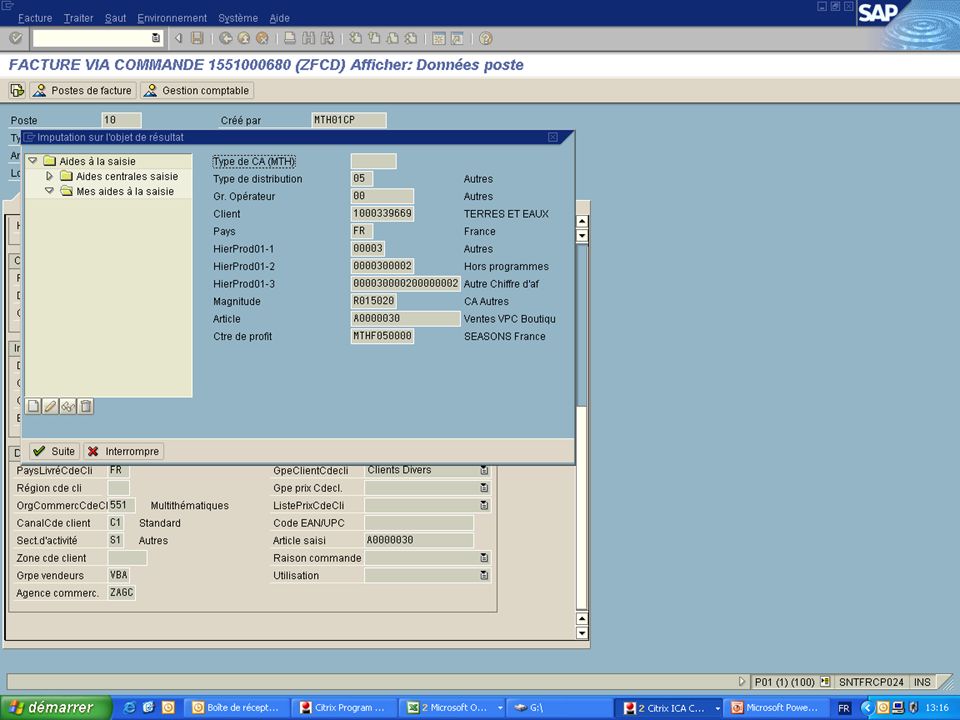

Contrôle de gestion

91

Contrôle de gestion Fonctionnement simplifié Analyses des produits

Analyses des charges Réconciliation charges et produits Exemple

92

Fonctionnement simplifié

93

Contrôle de gestion Fonctionnement simplifié Analyses des produits

Analyses des charges Réconciliation charges et produits Exemple

94

Transfert d’information financière

Analyse des produits Répartition des ventes, analyse du compte de résultat Analyse de profitabilité Contrôle des coûts généraux Cette composante permet le contrôle des coûts des fonctions supports : - Finance - Marketing - Communication - Moyens généraux… Contrôle des coûts par produit Cette composante permet le contrôle des coûts de la valeur crée par l’entreprise : Fabrication d’un objet Service vendu… Affectation des coûts Composante de transfert : Natures comptables Comptabilité Ressources humaines Achats Immobilisations Ventes Transfert d’information financière

95

Contrôle de gestion : fonctionnement simplifié

Une analyse par nature Une analyse par destination Une organisation en hiérarchie

100

Contrôle de gestion : Analyse des produits

101

Correspondance Magasin ARTICLE A Département Pays ARTICLE B

Comment nous vendons Analyse Multidimensionnelle de l’information sur les ventes Correspondance Magasin Ce que nous vendons ARTICLE A Où nous vendons Département ARTICLE B Pays A qui nous vendons Particulier Professionnel

102

Contrôle de gestion : Analyse des Charges

103

Contrôle de gestion : Analyse des charges

Contrôle des Frais généraux Les centres de coûts Les Ordres Contrôles de coûts par produits Calcul du coût de revient par produit Calcul analytique des supports de coûts Calcul du coût de revient réel

104

Contrôles des frais généraux

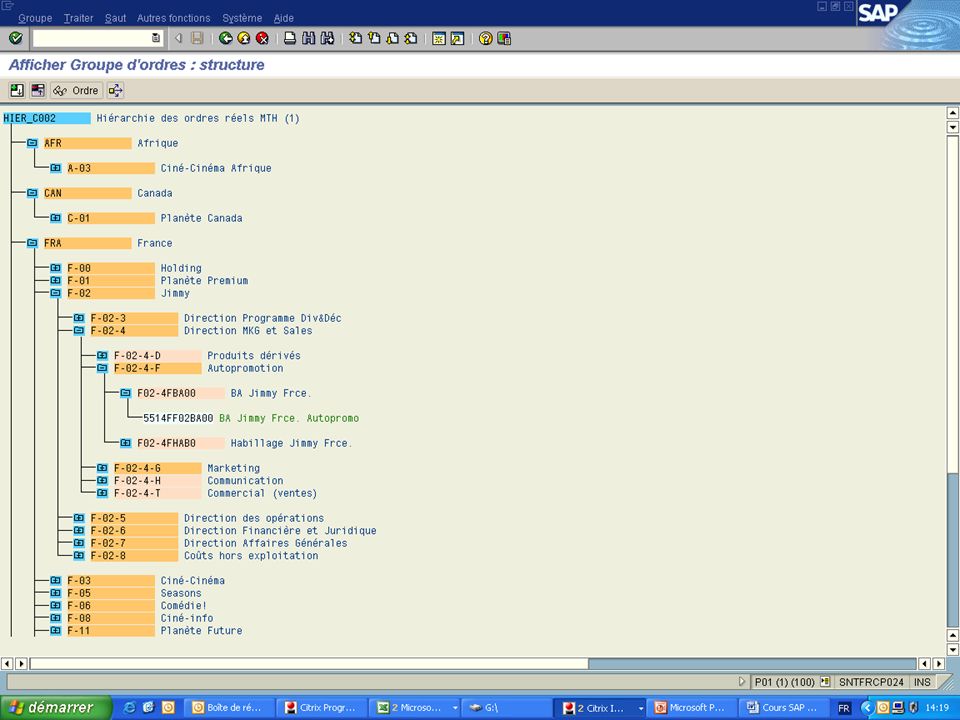

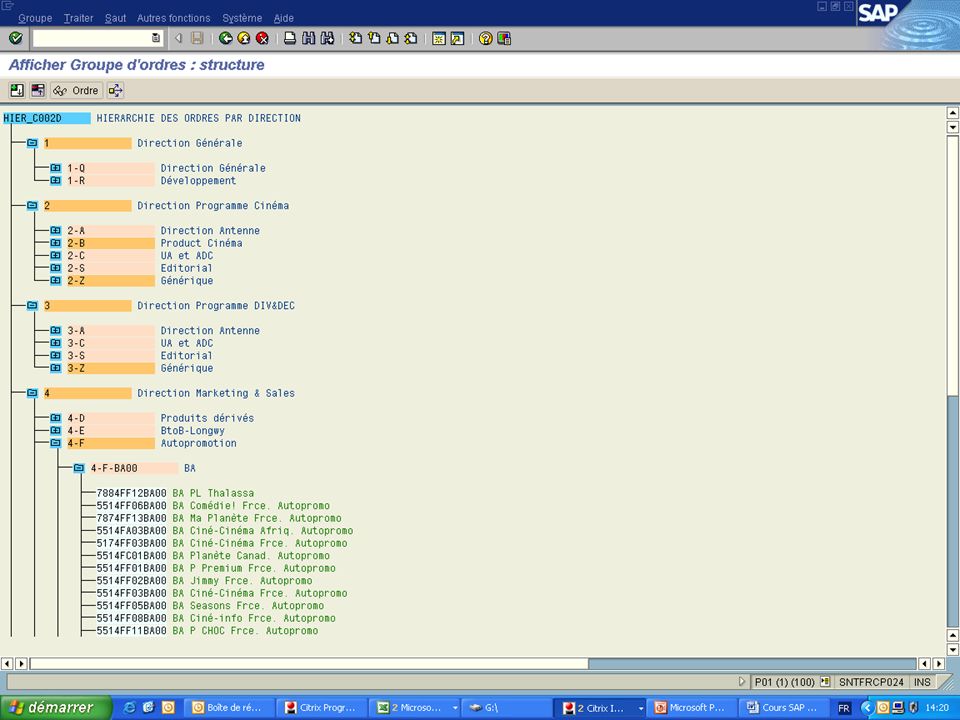

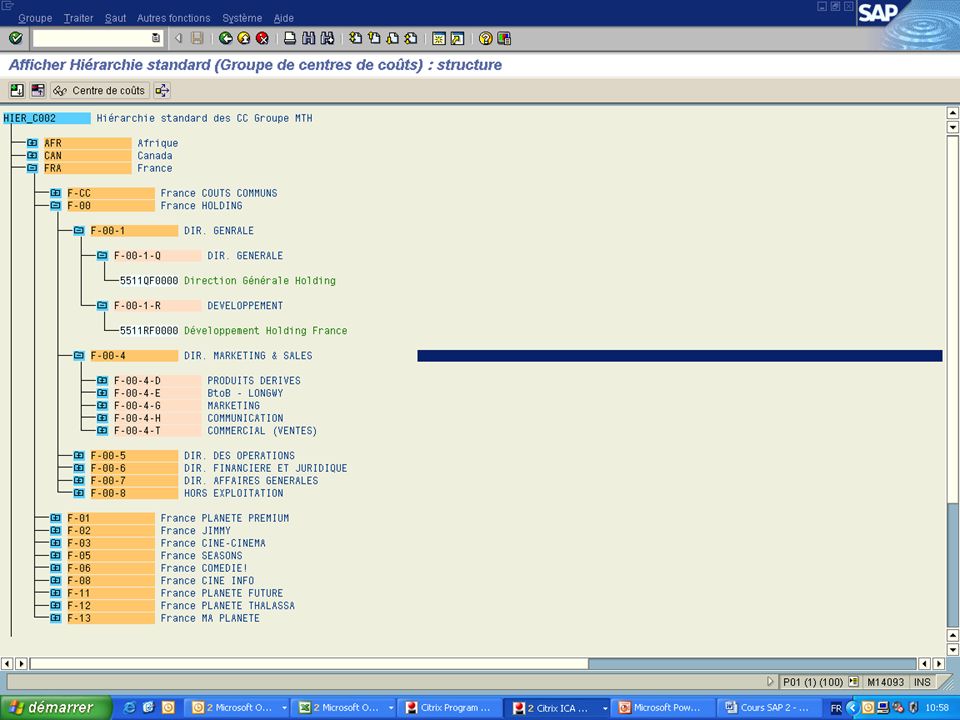

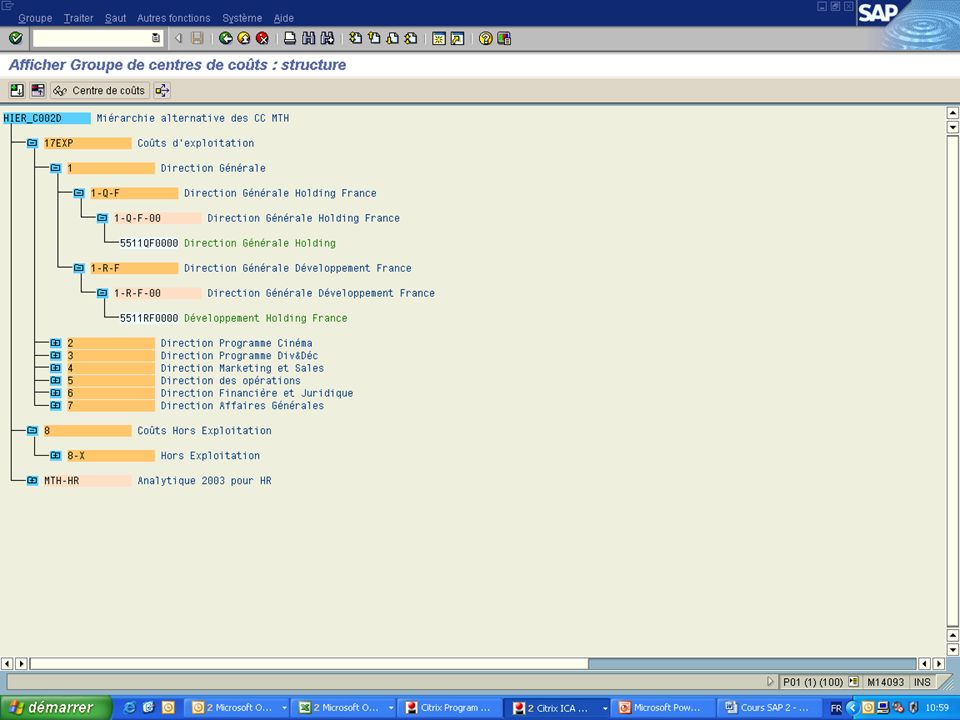

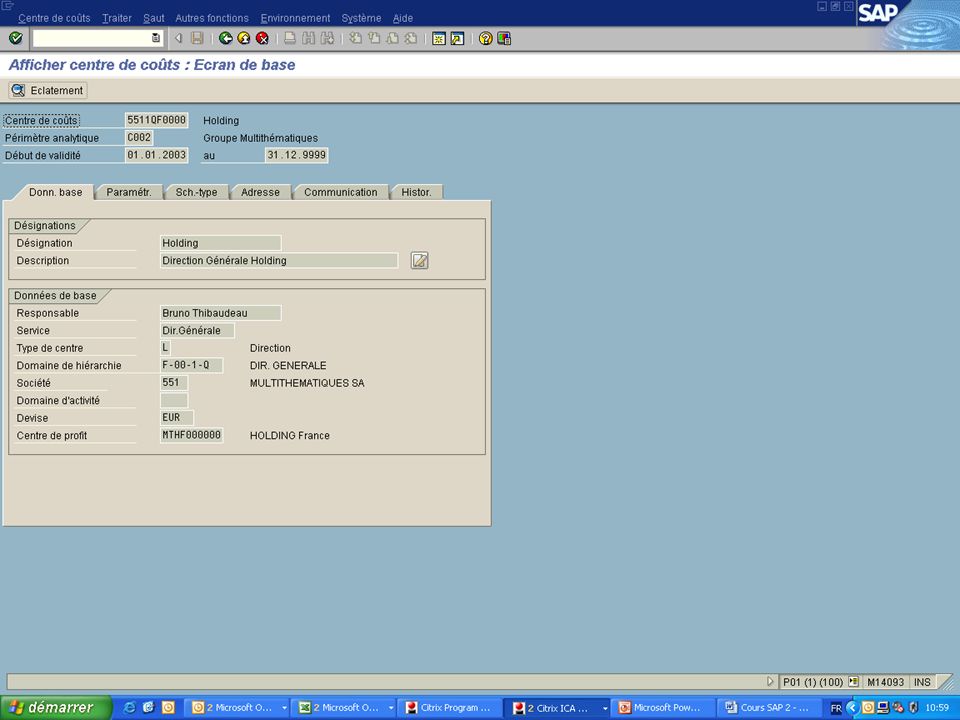

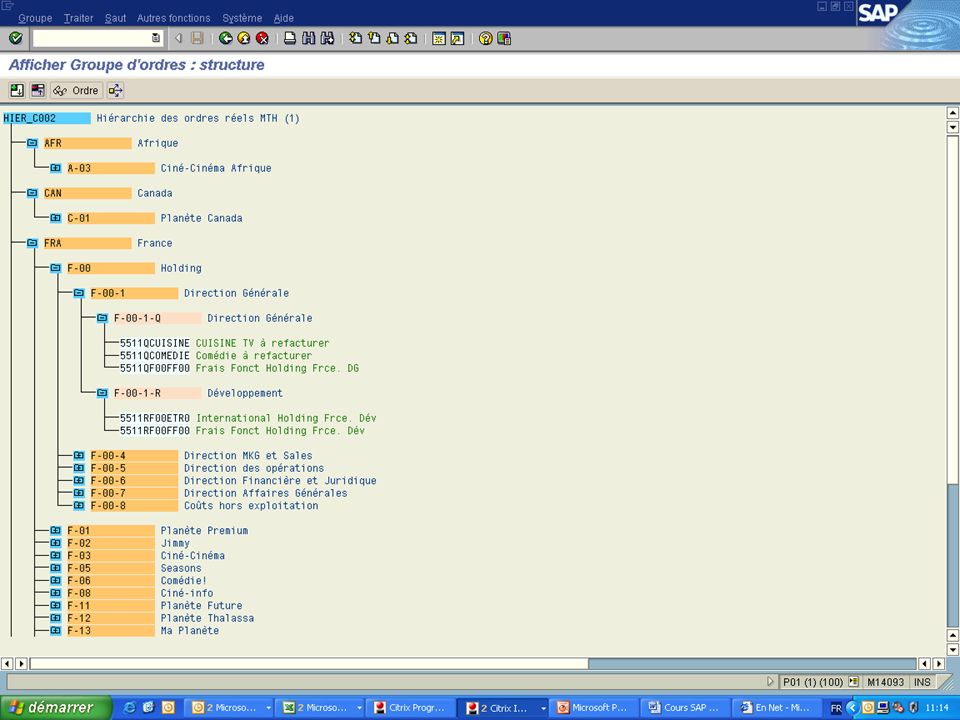

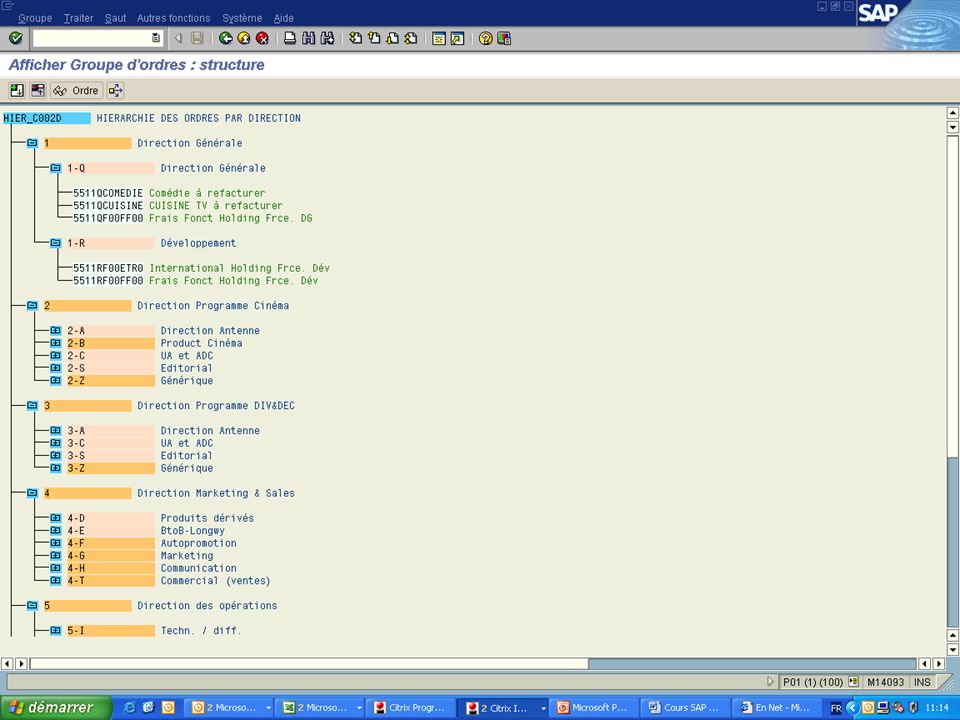

Les centres de coûts : Entité organisationnelle de l’entreprise de plus bas niveau Reflètent l’organisation de l’entreprise Organisés en hiérarchie

105

Centre de coût Nœud hiérarchique

111

Contrôles des frais généraux

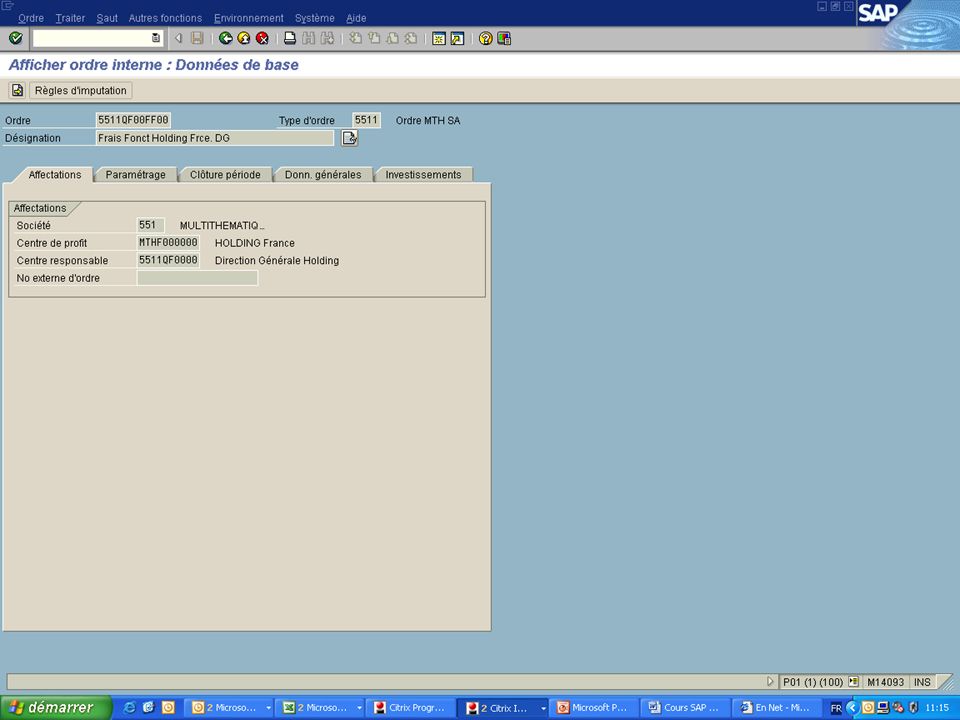

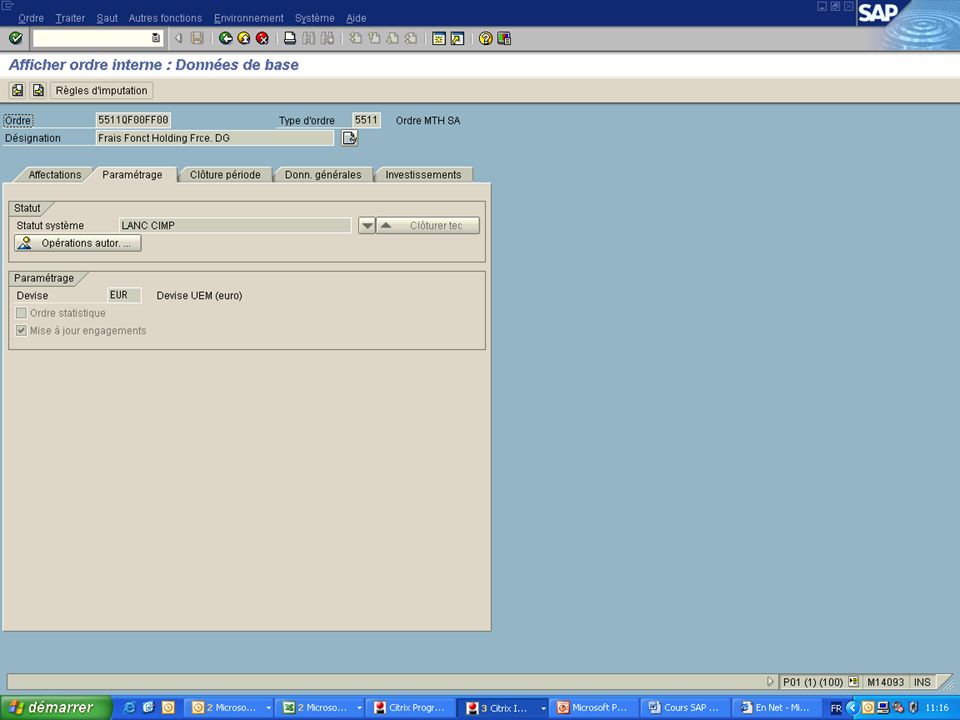

Les ordres : Ordres de frais de généraux servent à contrôler les frais généraux induits dans un but particulier Ordres d’investissement servent au suivi des immobilisations Ordres avec produits servent si le module de facturation SD n’est pas mis en place ou à contrôler des produits n’affectant pas l’activité principale de l’entreprise Ordres d’abonnement servent à compenser les imputations analytiques et permettent la constatations de charges calculées automatiquement (loyers par exemple)

")

112

Ordre Nœud hiérarchique

118

Contrôles des frais généraux en résumé

119

Le contrôle des frais généraux en résumé

Une entité organisationnelle Un centre de coût : - Imputé directement - Alimenté par des ordres - Organisé en hiérarchie destination Un détail d’activité : Une campagne marketing Un suivi de coûts techniques Un ordre interne : - Imputé directement - Alimente les centres de coûts ou objet de résultat - Organisé en hiérarchie Nature Compte comptable : Frais de réception Taxis Une nature comptable : - accompagne obligatoirement un ordre ou un centre - Organisée en hiérarchie

120

Contrôle des Coûts par produits

121

Contrôle des coûts par produits

Le calcul du coût de revient par produit Le calcul analytique des support de coûts Le calcul du coût de revient réel

122

Le calcul du coût de revient par produit

123

Calcul du coût de revient par produit

Alimentation Manuelle Alimentation automatique par fichier Calcul du coût de revient par produit Alimentation via Module PP

124

Le calcul analytique des support de coûts

125

La différence permet de calculer les écarts et de les analyser

Prévisionnel BUDGET REEL Actualisé Collecte les coûts induits au fur et à mesure de la production Ordre de fabrication Ordre de fabrication Coûts directs : - Matières premières Salaires alimente Clôture Imputations des coûts additionnels alimente Coûts additionnels : - Frais généraux Fonctions supports La différence permet de calculer les écarts et de les analyser

126

Méthode de contrôle des coûts

127

Domaine de responsabilité Éléments déclencheurs montant

entre 0 et 2000 euros Monsieur A responsable entre 0 et 2000 euros montant entre 2000 et euros Monsieur B responsable entre 2000 et euros montant supérieur à euros Monsieur C responsable supérieur à euros Et 80% du budget dépassé 80% du budget dépassé

128

Exemple de contrôle des coûts

Achats Budget % restant budget Montant Validation 1) Produit A 100000 100% 1500 Monsieur A 2) Produit B 98500 98.5% 60000 Monsieur C 3) Produit C 38500 38.5% 10000 Monsieur B 4) Produit D 28500 28.5% 9000 5) Produit E 19500 19.5 1000

Produit A % Monsieur A. 2) Produit B % Monsieur C. 3) Produit C % Monsieur B. 4) Produit D % ) Produit E")

129

Réconciliation des charges et des produits

130

Analyse du seuil de rentabilité

en fonction d’un client ou d’un segment de marché

131

Résultat d’exploitation

Produits des ventes Remises Produits Net Coûts matières Coûts variables fabrication Marge 1 Frais généraux Frais fixes Résultat d’exploitation

132

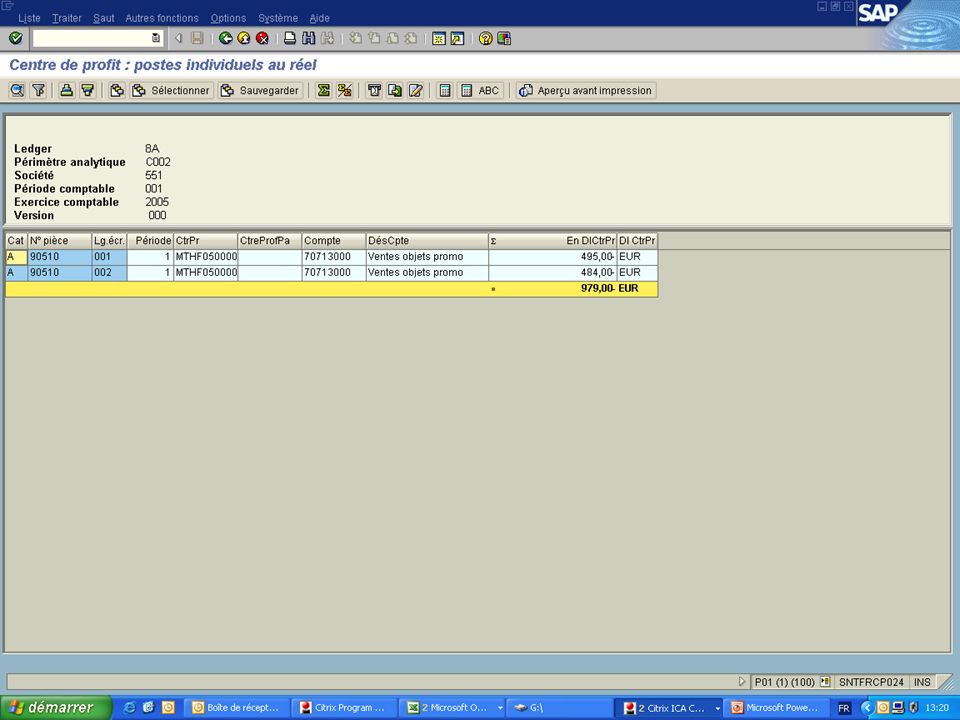

Exploitation : Ventes Coûts de revient Centre de profit Bilan : Passif Comptabilité client Encours Capitaux investis Analyse du résultat et de ratios par centre de profit

133

Business Intelligence

Entrepôt de données Indicateur de gestion et performance

Présentations similaires