Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Introduction Générale

Licence d’Economie et de Gestion Licence MASS Cours de Manon Domingues Dos Santos Politique Economique Introduction Générale

2

1. Crise des « subprimes » et politique économique

1.1.Une explosion des crédits « subprimes » Crédits subprimes : crédits immobiliers hypothécaires Crédits destinés aux ménages à faibles ressources financières sur lesquels les banques couvrent le risque de défaut en levant une hypothèque sur la propriété acquise

3

Encours multipliés par 7 entre 2001 et 2006

4

Offre massive de crédit à des ménages peu solvables

5

1.2.Le rôle de la politique monétaire ex-ante

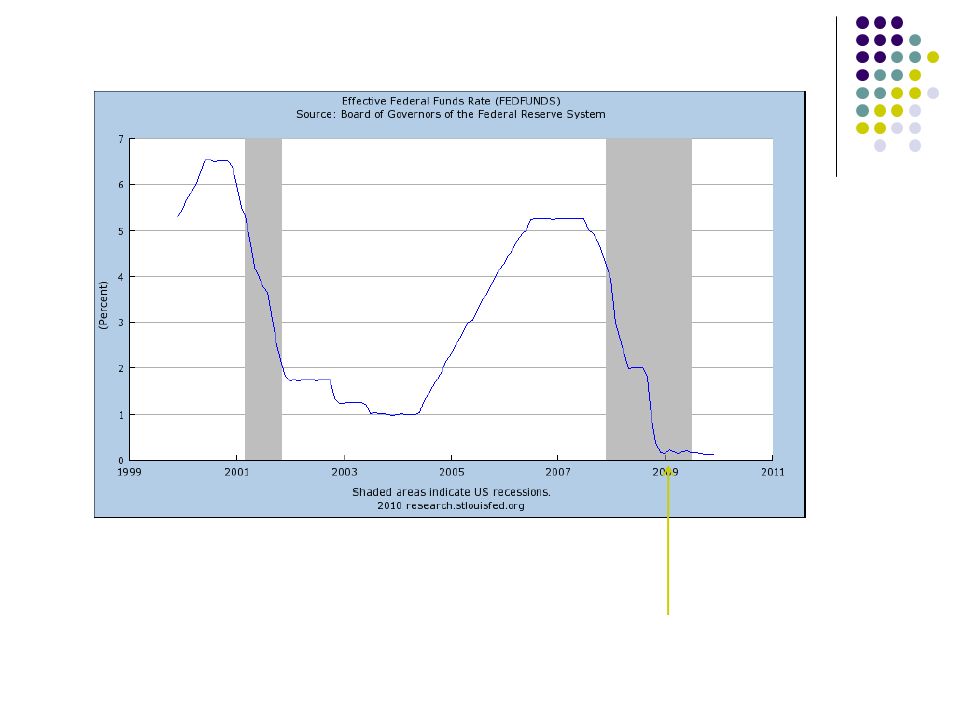

Baisse des taux directeurs de la réserve fédérale américaine au lendemain du 11 septembre But : relance monétaire pour limiter les risques de ralentissement économique conformément à une logique keynésienne

6

Baisse de ses taux directeurs de 6 points à 1 point entre

janv 2001 et juin 2003

7

Le paradoxe de la tranquillité (Minsky)

Croissance et taux d’intérêt bas Endettement Si retournement des taux à la hausse Surendettement Le paradoxe de la crédibilité (Bario et Shim) Efficacité des autorités monétaires Baisse de l’inflation et de sa volatilité Confiance des acteurs économiques et crédibilité accrue Baisse des primes de risque et des taux Endettement

Efficacité des autorités monétaires. Baisse de l’inflation et de sa volatilité. Confiance des acteurs économiques et crédibilité accrue. Baisse des primes de risque et des taux. Endettement.")

8

Crédibilité des politiques monétaires anti-inflationistes

+ Rattrapage des pays émergents

12

1.3. L’émergence de bulles spéculatives

Le crédit fait le prix qui valide le crédit …

14

1.4. Le déclenchement de la crise

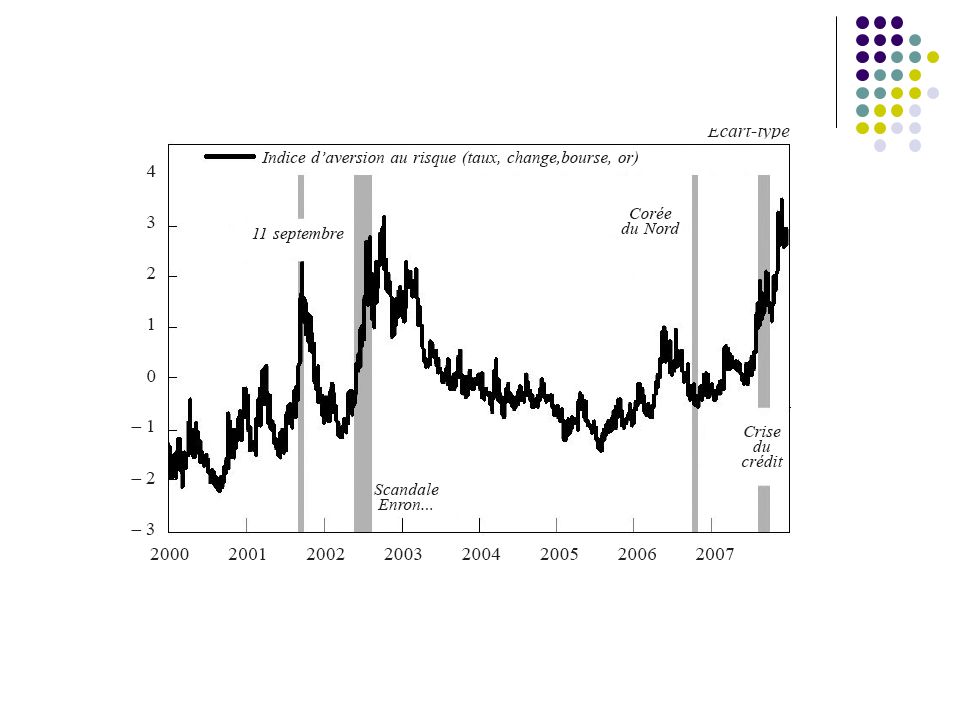

Augmentation des taux de défaut sur les crédits hypothécaires Perte des banques qui se propage à l’ensemble du secteur financier Rafale de mises sous surveillance et déclassement de nombreux fonds spéculatifs Hausse brutale de l’aversion au risque Montée des taux et resserrage des conditions de prêts

15

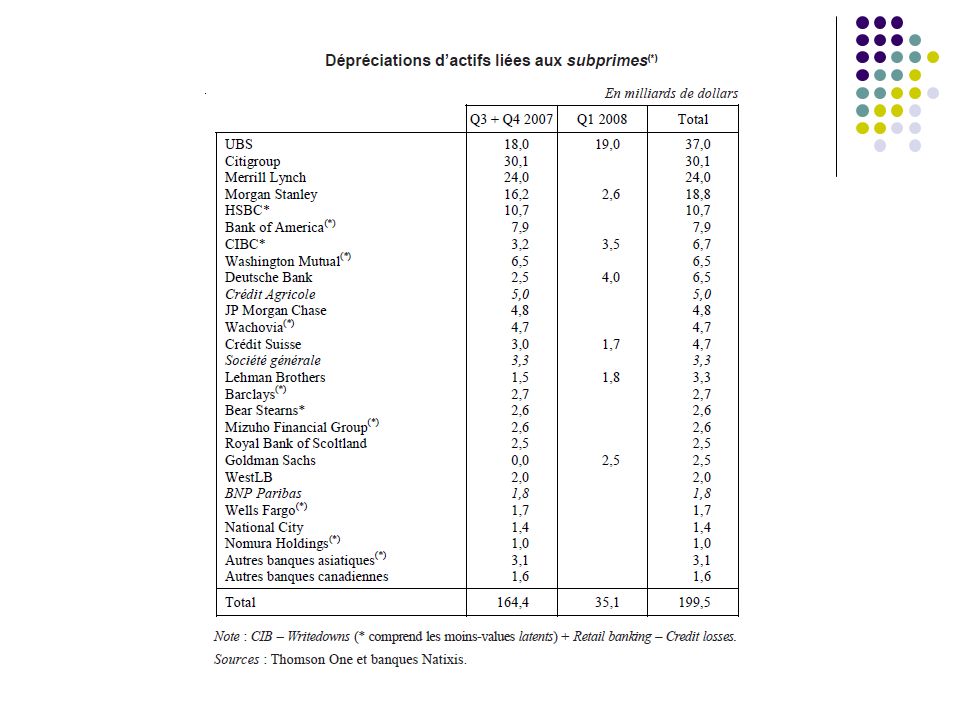

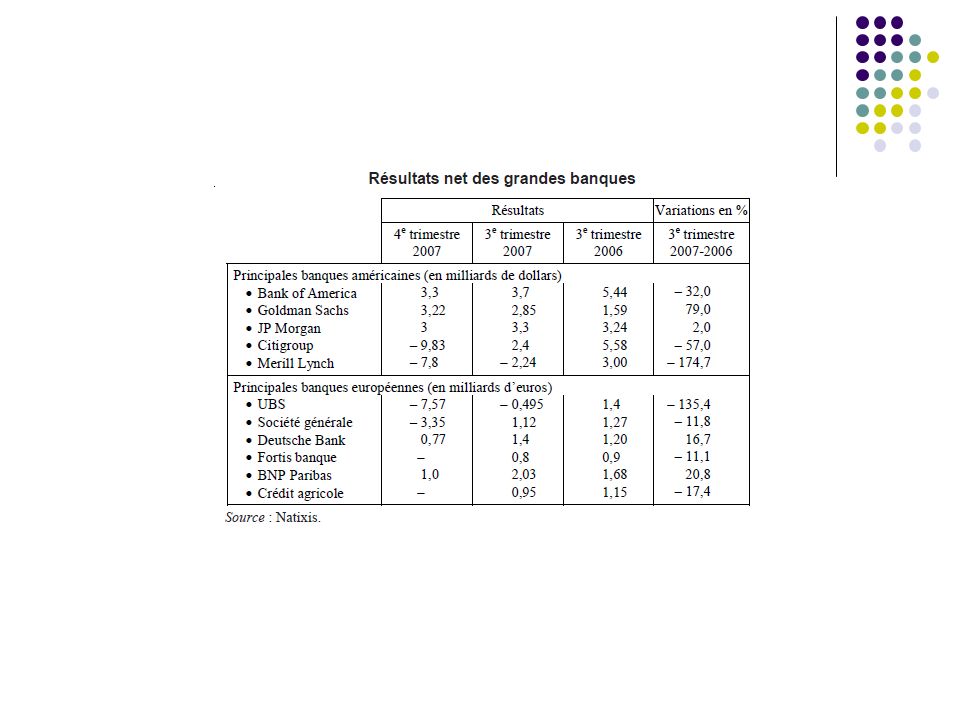

De fortes pertes pour les banques et le secteur financier

18

Durcissement des conditions d’attribution des crédits

19

Pertes patrimoniales des ménages

20

1.5. Les conséquences macroéconomiques à court terme

Une perte cumulée de plus de 20 fois supérieure à la perte initiale Comment un événement limité et localisé a t-il pu affecter avec une telle ampleur tout l’économie mondiale ?

21

250 miliards de dollars 4.700 milliards de dollars (octobre 2007)

×100! 250 miliards de dollars (octobre 2007) 4.700 milliards de dollars ( ) × 20

milliards de dollars. ( ) × 20.")

22

Besoin de diversifier les risques

Tritrisation : Besoin de diversifier les risques Exemple : 6 projets de 1M 5 chances sur 6 de succès (tirage au dès) Si succès, rembourse 1M+0.5M r=0.5 Si échec, rembourse 0 100 épargnants

Si succès, rembourse 1M+0.5M r=0.5. Si échec, rembourse épargnants.")

23

Cas 1 : chaque épargnant finance 1/100 de chaque projet

Chaque épargnant investit euros dans chaque projet soit euros Remboursement espéré : Gain espéré : Cas 2 : chaque épargnant finance un seul projet Même gain espéré mais Cas 2) plus risqué Diversification des risques

plus risqué. Diversification des risques.")

24

Besoin de liquidité : Créanciers : désirent récupérer facilement leur épargne Emprunteurs : besoins de financements pérennes Marchés où les créanciers peuvent s’échanger leurs créances Titres financiers permettant la vente et l’achat de créance

25

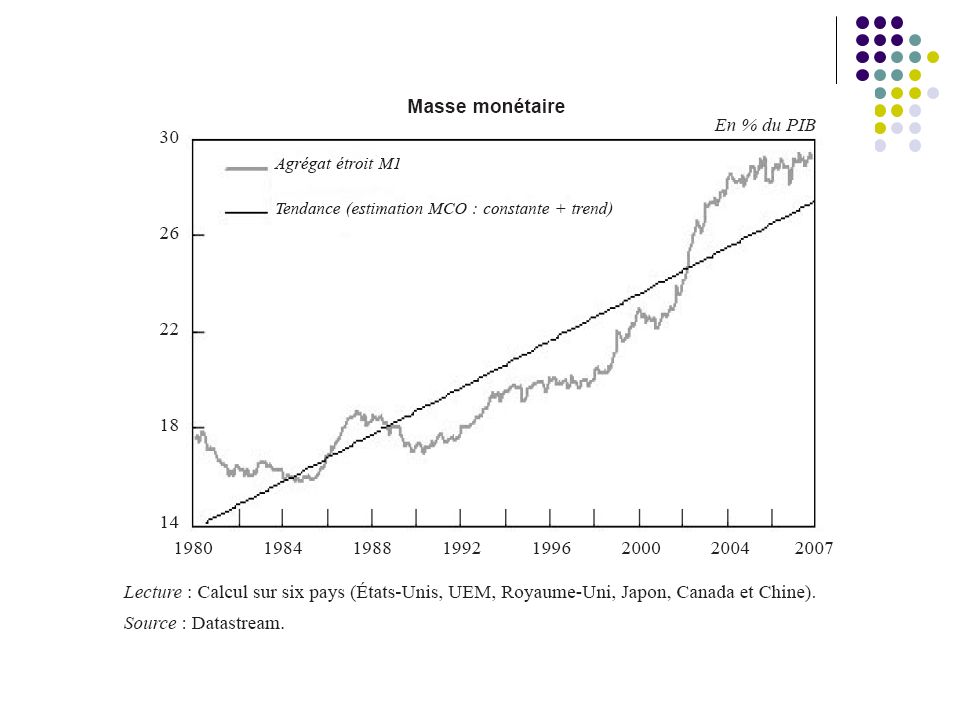

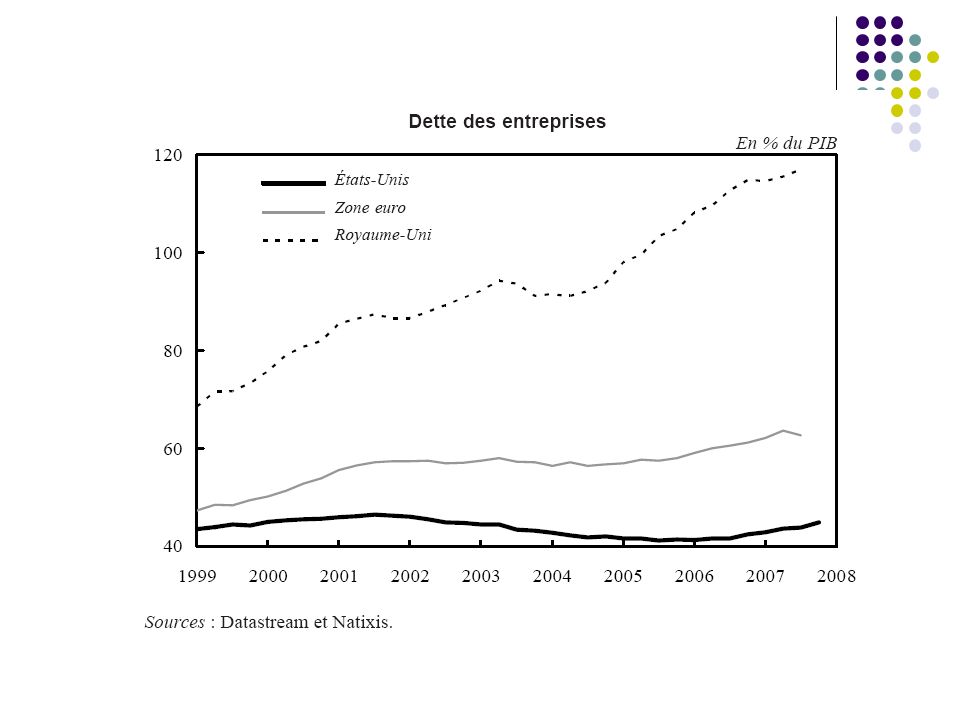

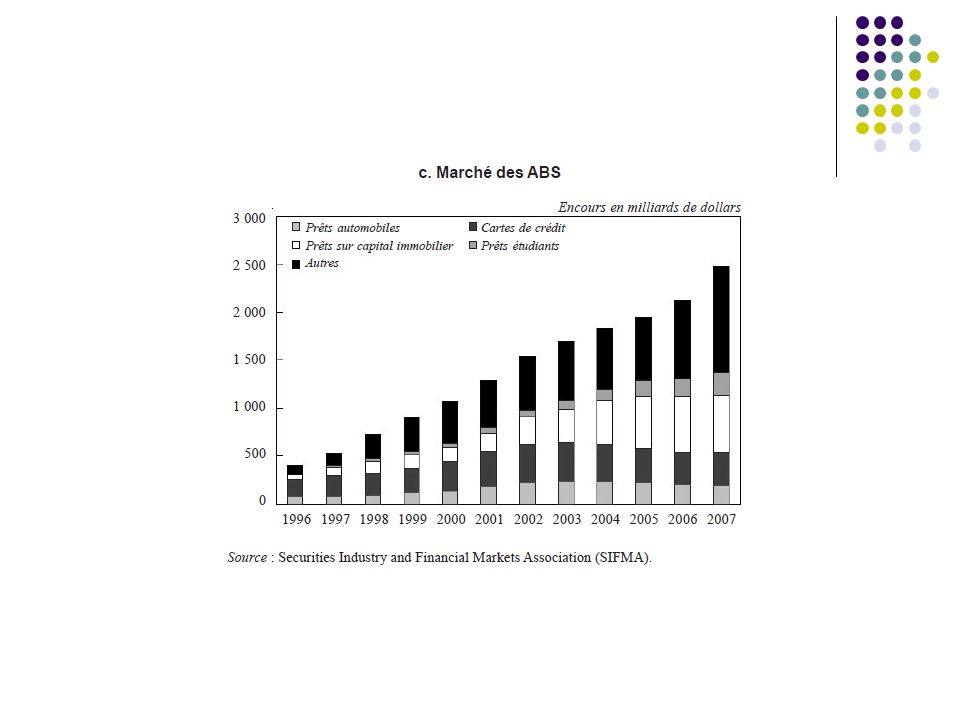

Développement des marchés financiers depuis le milieu des années 80 pour « sécuriser » et « liquéfier » Tritrisation : transformation de prêts bancaires illiquides en titres négociables sur les marchés souvent accompagnée de restructuration (modalités de paiements, risques …) Développement de la titrisation à tous les types de crédits sous forme de produits de plus en plus sophistiqués (titrisation de produits composites)… et opaques. Risques mal évalués et mal recensés

Développement de la titrisation à tous les types de crédits sous forme de produits de plus en plus sophistiqués (titrisation de produits composites)… et opaques. Risques mal évalués et mal recensés.")

27

L’enfer est pavé de bonnes intentions …

28

Globalisation La globalisation a développée et intensifiée les connections entre les institutions financières à l’échelle mondiale

29

Mi-2008 : 4 000 milliards de dollars vos à vis des pays émergents

30

Contagion au sein du système financier mondial

Indice de chaleur : Baisse des prix et augmentation de la volatilité

31

Contagion à l’économie mondiale via le rationnement du crédit

32

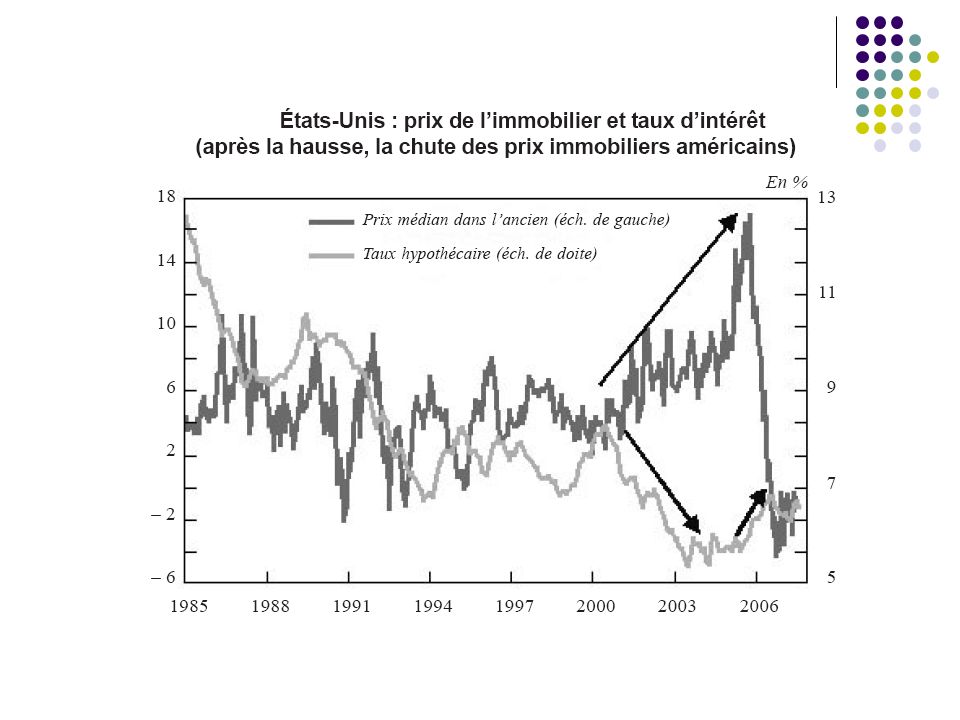

Baisse des prix immobiliers

Baisse des actifs financiers Hausse des primes de risque Rationnement du crédit Choc recessioniste + Anticipations pessimistes = … dégringolade

35

1.5 Le rôle de la politique économique ex-post

Le sauvetage du systèmes financier 3 stratégies d’intervention : 1) Laisser les acteurs faire faillite Faillite de Lehman Brother Suspicion généralisée Effets domino « Too big too fail »

Laisser les acteurs faire faillite. Faillite de Lehman Brother. Suspicion généralisée. Effets domino. « Too big too fail »")

36

2) Rachat des titres « toxiques » Première version du plan Pawlson Cependant coût (700 milliards) et aléa moral

Rachat des titres « toxiques » Première version du plan Pawlson Cependant coût (700 milliards) et aléa moral")

37

3) Actions sur la passif des banques

Cas 1 : Conversion des obligations en actions Risques subis par le propriétaire Pas de coût pour les finances publiques Cas 2 : Nationalisation partielle avec injection de fonds propres Plan de Gordon Brown peu ou prou généralisé à toute l’Europe Fort coût à CT Gain a MT quand les actions auront retrouvé leur valeur fondamentale

39

Réguler le système financier

40

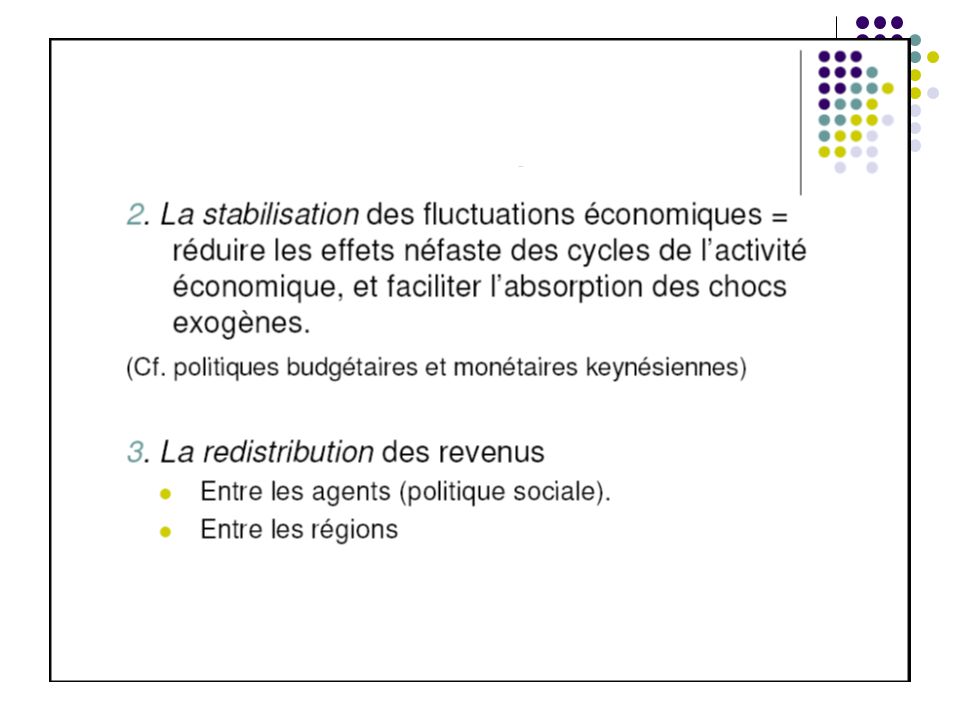

1.5.2. Soutenir la demande agrégée

Baisse de la demande agrégée : - Baisse importante de la richesse réelle et financière - Augmentation de l’épargne de précaution - Attentisme des consommateurs et des entreprises - Rationnement du crédit

41

Politique monétaire Assurer la liquidité du système Baisse des taux d’intérêt directeurs

43

Politique budgétaire Dépenses publiques et transferts fiscaux Pb de soutenabilité de la dette

44

2. Les justifications de l’action publique

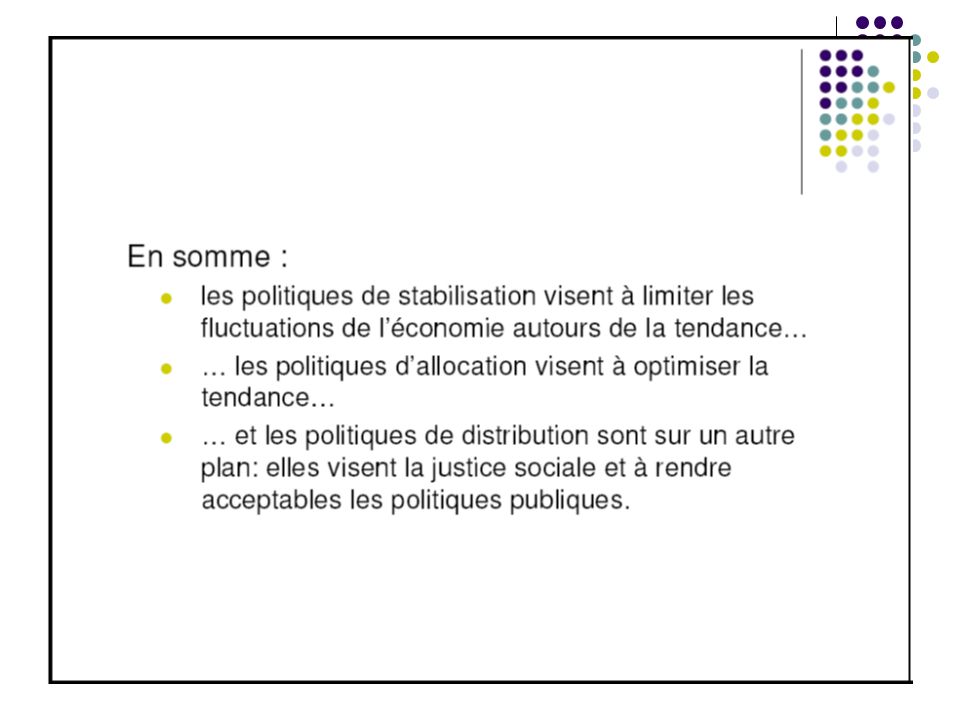

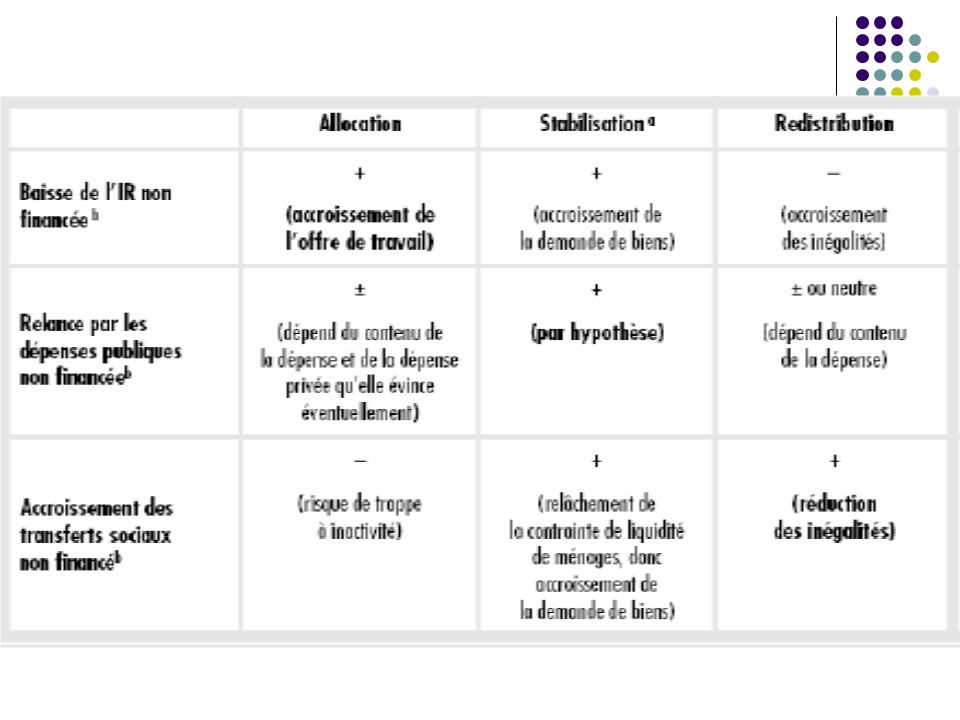

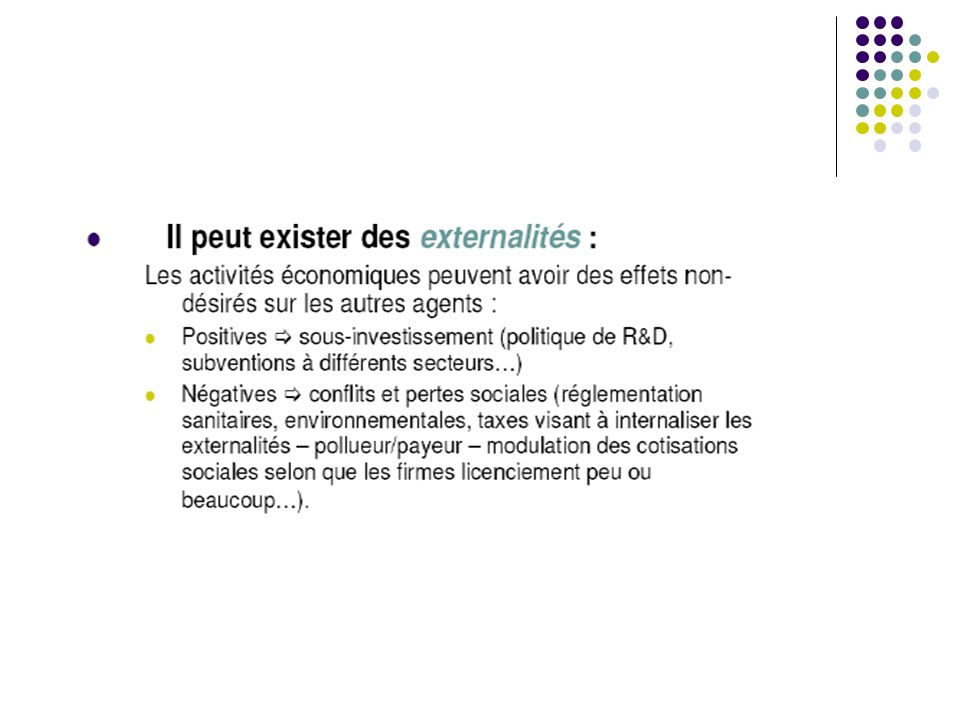

2.1. Les fonctions économiques de l’Etat

48

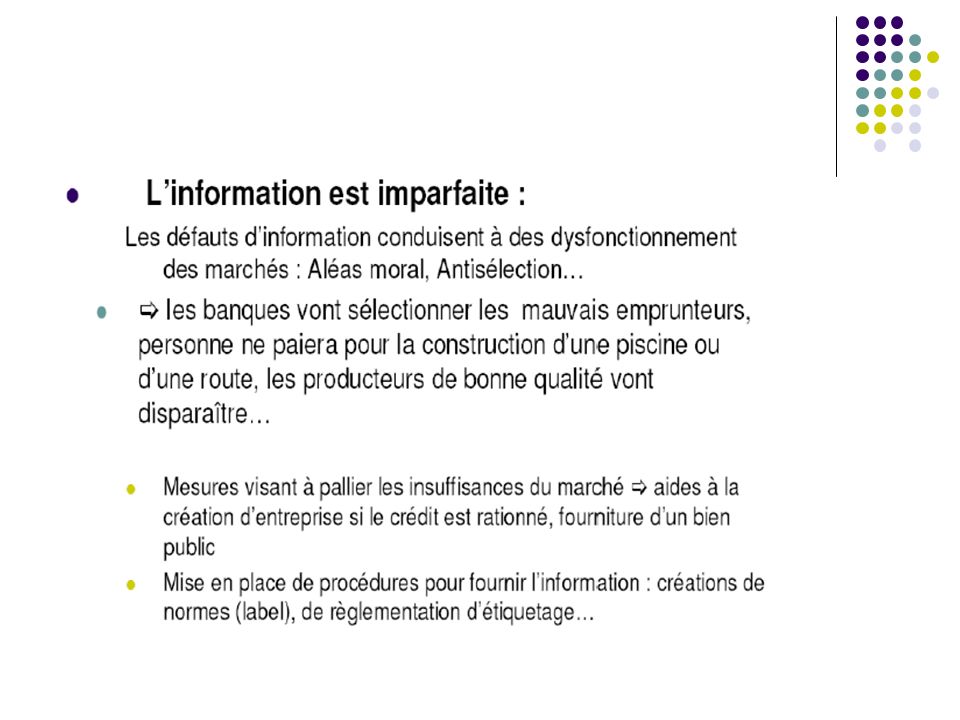

2.2. Les fondements micro-économiques de L’intervention publique

52

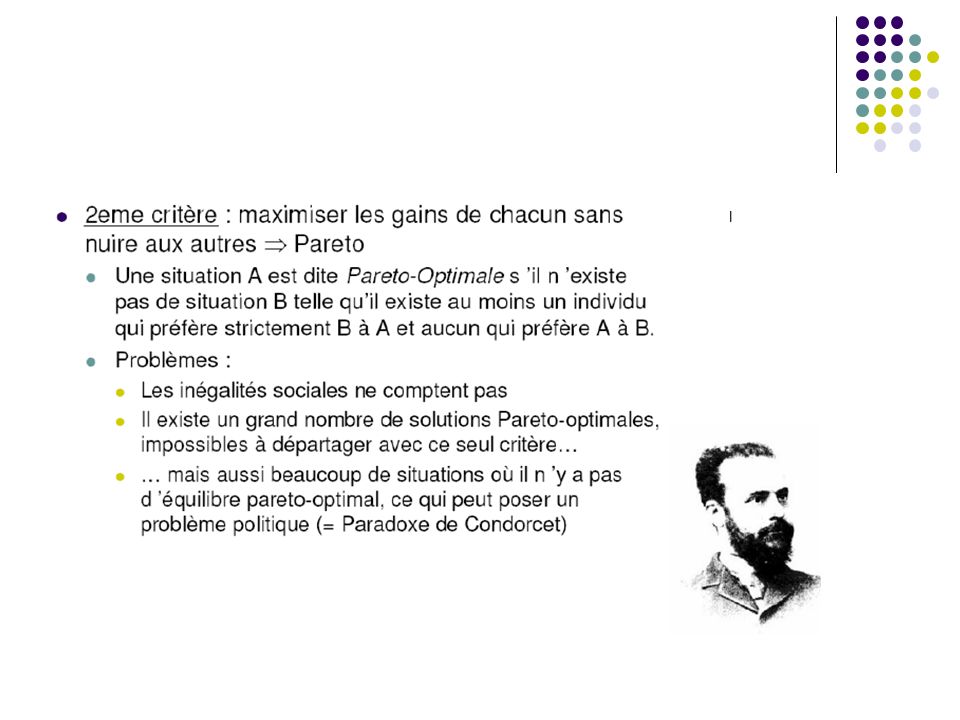

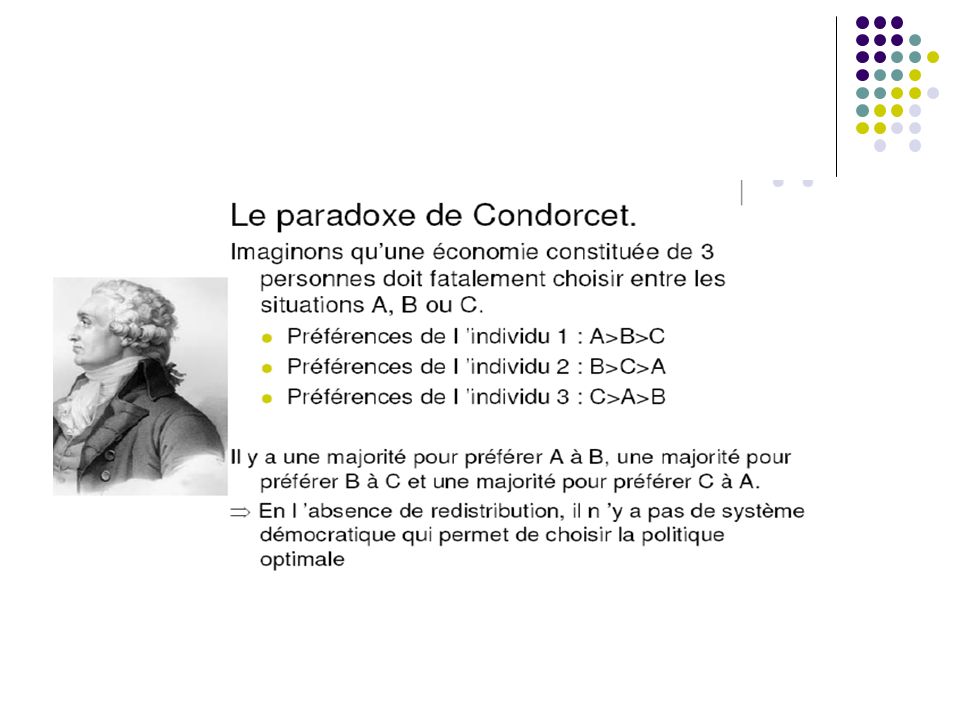

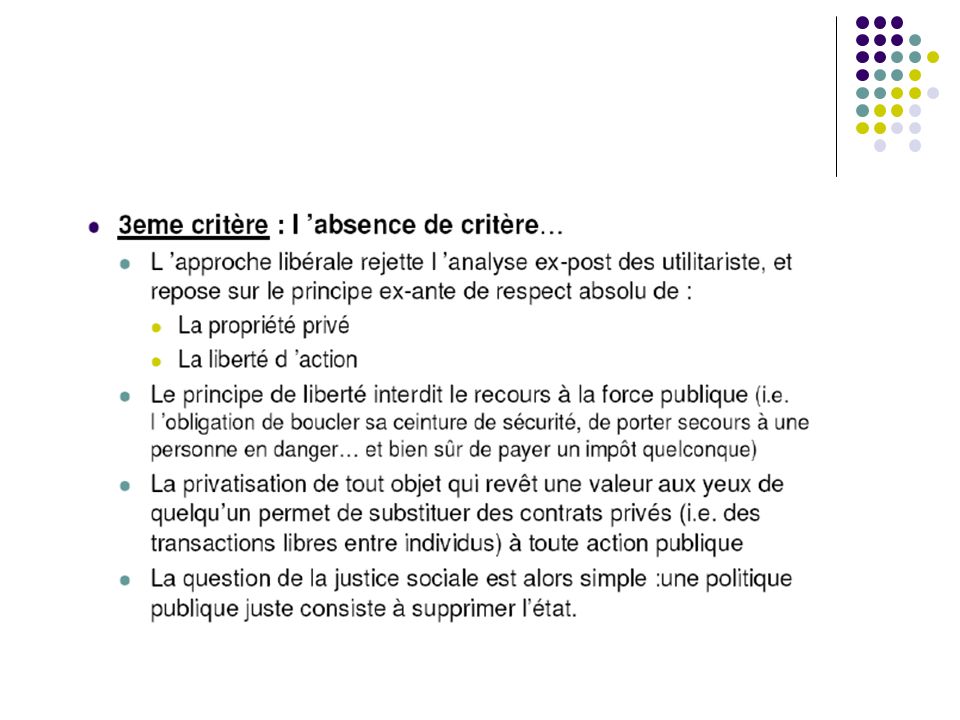

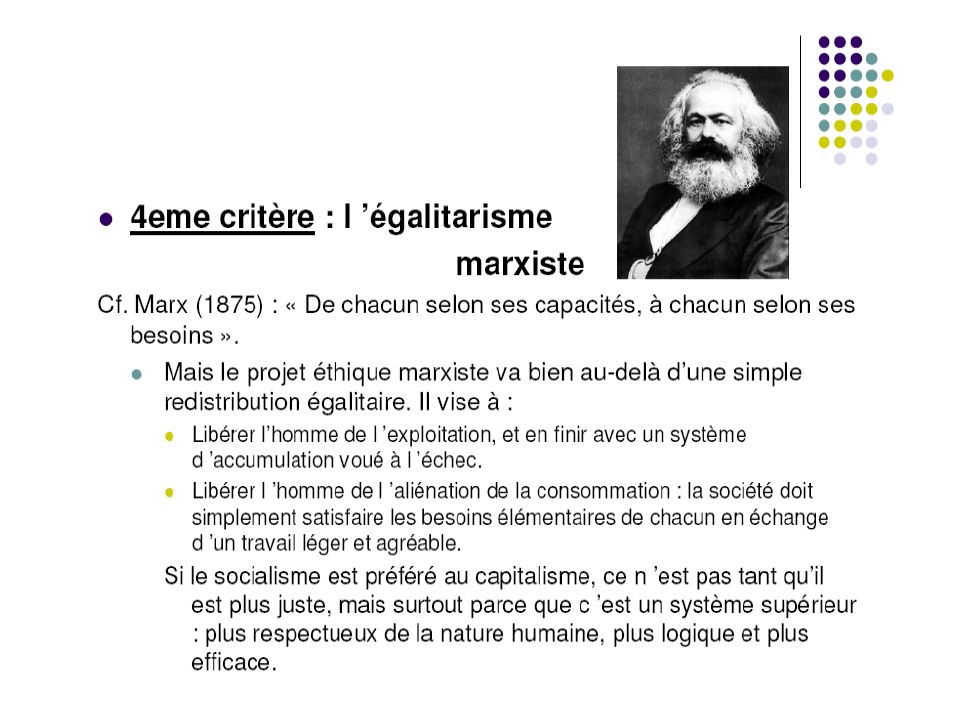

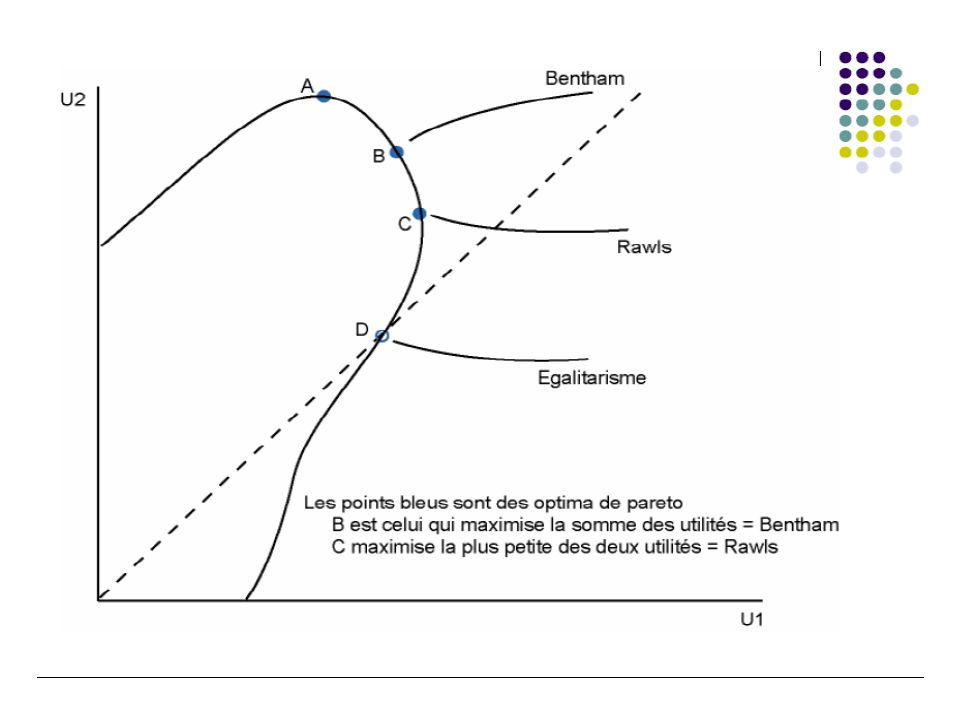

2.3. L’éthique sociale

59

3. Les limites de l’action publique

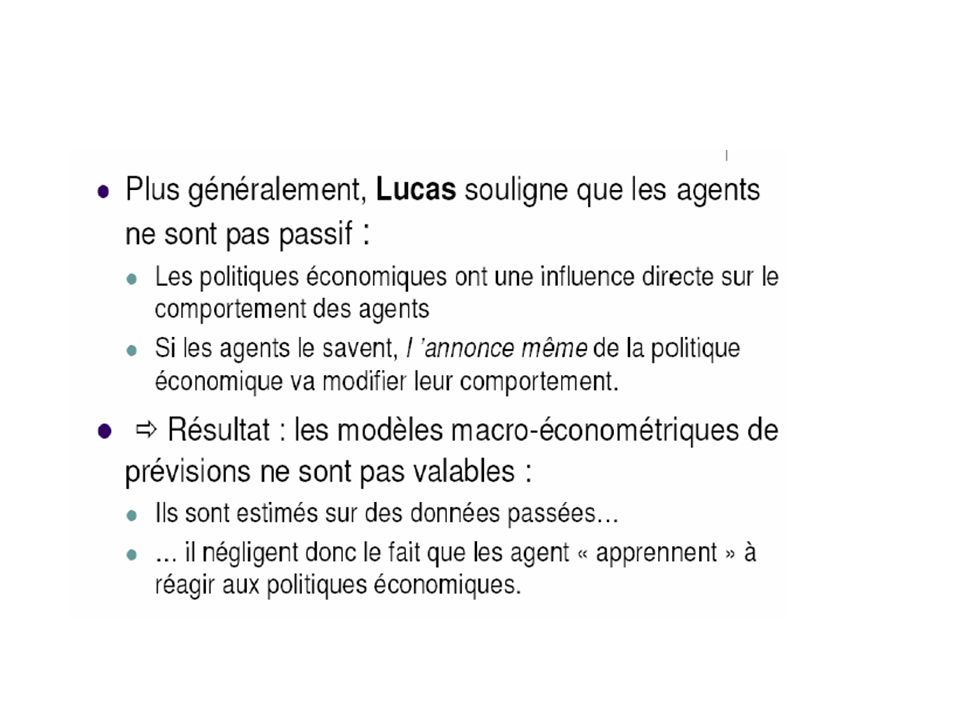

3.1. Les limites de la modélisation

63

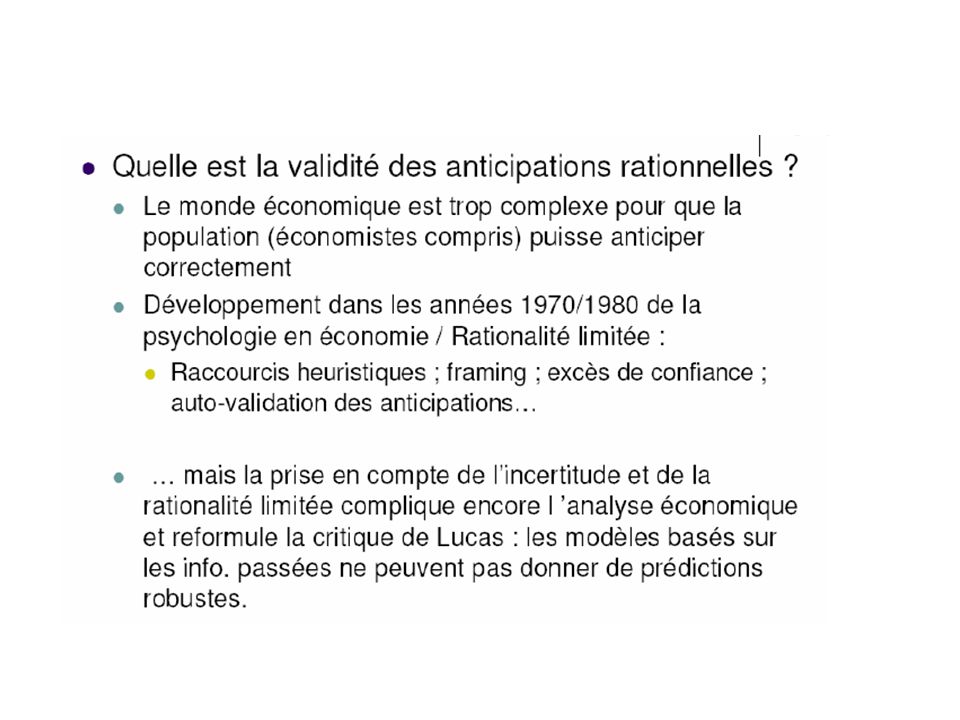

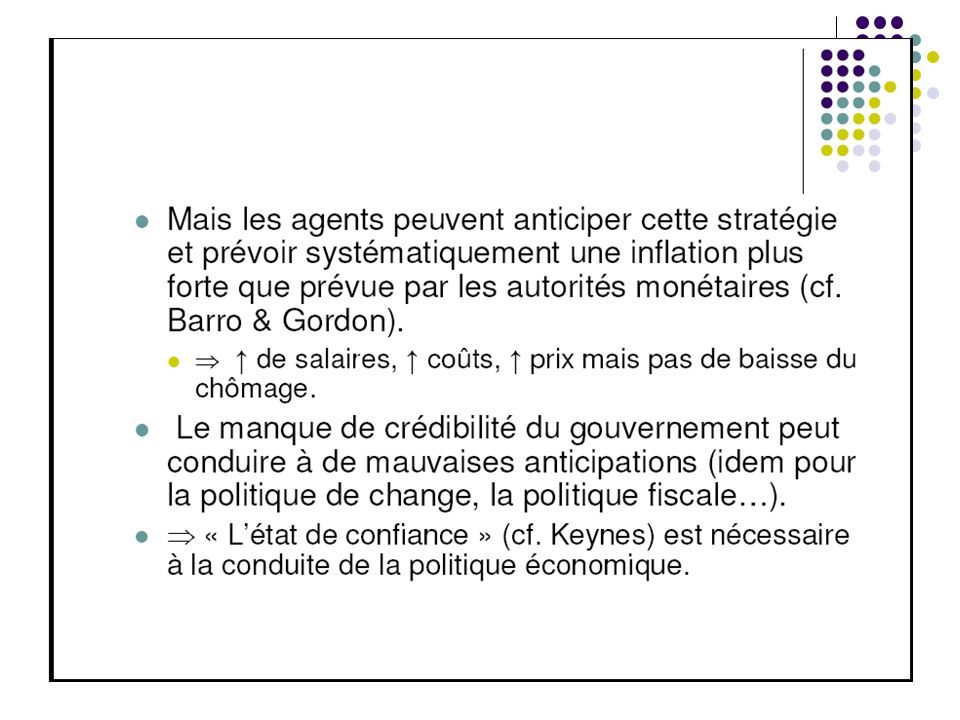

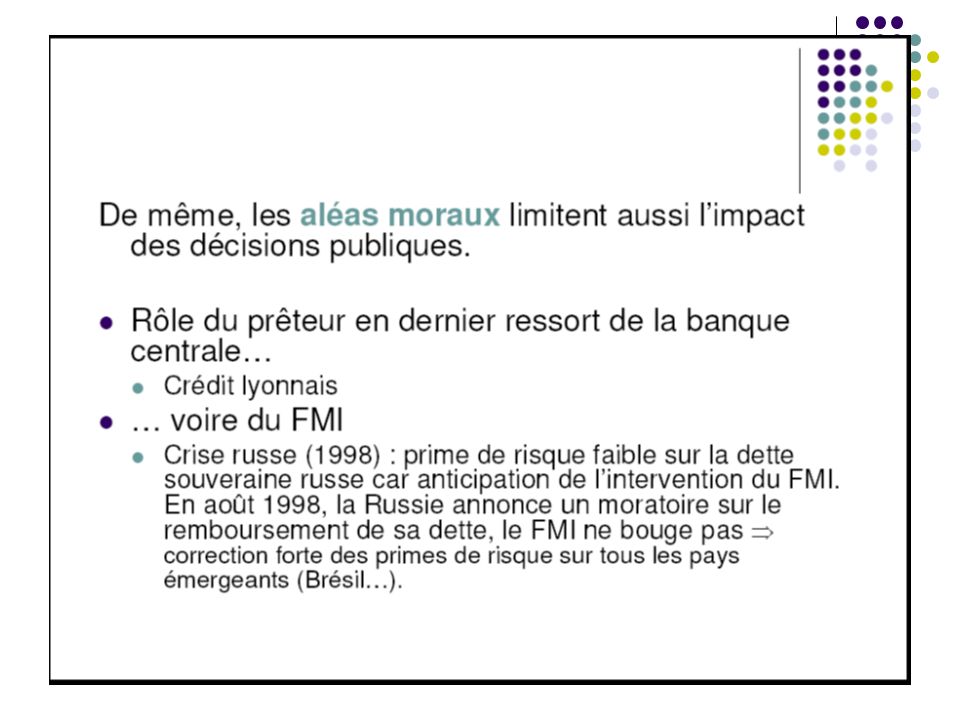

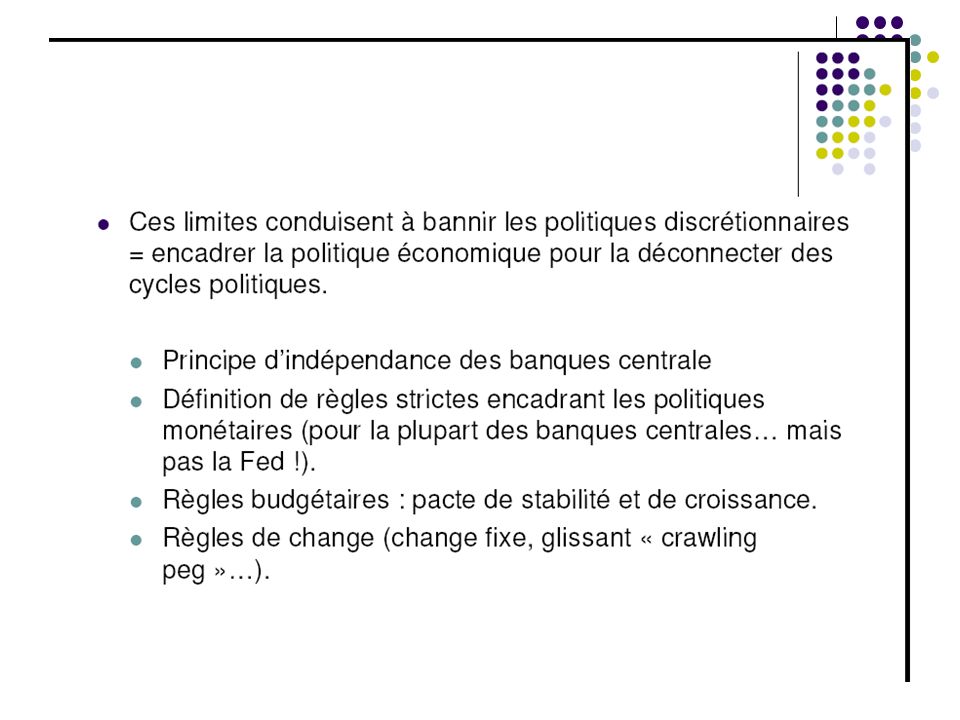

3.2. Les limites de la confiance

67

3.3. Les limites de la bienveillance

69

3.4. Les limites de la connaissance

Présentations similaires