Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Impôt et Gestion (3-915-85) Cours 9 – Autres revenus autre déductions et Calcul Revenu imposable

Royer Drew - Chap. 9 et Chap. 10 Copyright © HEC Montréal. Touts droits réservés pour tous pays. Toute traduction ou reproduction sous quelque forme que ce soit est interdite. HEC Montréal, 3000 chemin de la Côte Sainte Catherine Montréal (Québec) Canada H2T 2A7

Canada H2T 2A7.")

2

Cours 9 – Autres revenus et Calcul du revenu imposable

Éléments fondamentaux Rappel Terminologie Notions Autres revenus Autres déductions Passage au revenu imposable Questions et cas : Phrases à compléter Question ouverte Vrai ou faux Questions à choix multiples Problèmes Recueil

3

Rappel ÉTAPE 1- Calcul du revenu net 3a) Revenu d’emploi

Revenu d’entreprise Revenu de bien Autres revenus et autres déductions 3b) Gains en capital 3c) Déductions de la sous section e 3e) Pertes d’emploi, d’entreprise, de biens, PDTPE ÉTAPE 2- Calcul du revenu imposable ÉTAPE 3- Calcul de l’impôt

Gains en capital. 3c) Déductions de la sous section e. 3e) Pertes d’emploi, d’entreprise, de biens, PDTPE. ÉTAPE 2- Calcul du revenu imposable. ÉTAPE 3- Calcul de l’impôt.")

4

Terminologie Termes réservés Termes utilisés

Dividendes de police d’assurance vie Intérêts de police d’assurance vie Ristournes de coopérative Termes utilisés Déductions Crédits

5

Concept (Rappel) Passage de vie Active à la Retraite

Employé Contributionsur Revenu gagné REER RRQ- RPC Plan discrétionnaire CONTRIBUTION SUR Salaire RPA RETRAITÉ Prestations RRQ- RPC PSV-SRG Rente viagère, assuré et à terme FERR RPA RPDB Employeur Contribution RPA RPDB RPEB 18 ans 60 ans Retrait complet ?

6

SECTION I - 3a) Autres revenus

Inclus montant reçu des gouvernements pension inclus aussi supp revenu garantie et supp au conjoint (sera déduit dans la 2e étape du revenu imposable -> entrée sortie id indemnité accident travail Allocation de retraites sauf année services av 96 on peut transférer les années de services Prestations consécutive au décès : si reçu par conjoint droit à déduction de $10 000 Si prestation reçu par autre que conjoint prorater la déduction de 10 000 Prestation d’assurance emploi : imposable, s’ajoutent au revenu Mais ceux qui dépassent $ devra rembourser et cette partie donne lieu à une déduction Pension alimentaire aux enfants depuis 1er mai 1997 ni imposable ni déductible Mais demeurent imposable-déductibles au bénéfice du conjoint Par jugement ou entente écrite - versement périodique Distinction doit être clairement établie sinon réputée être toute pour enfant donc non déductible et non imposable Certaines récompenses : reconnaissance du public Ex prix nobel non imposable Bourse d’étude déduction 3000 Québec imposable déduction dans étape du revenu imposable Subvention de la recherche Dépenses déductibles : Frais déplacement secrétariat assistant de recherche dép en immobilisation (achat ordinateur) – maximum pas de perte

– maximum pas de perte.")

7

Revenus de régimes REEE imposable revenu – partie capitale retournée aux parents Rentes d’un REER imposable à 100% Rentes ordinaires droit à déduction de la partie capitale Police assurance vie Partie épargne : valeur de rachat la valeur de rachat mois primes payées imposable Régime d’épargne Action

8

Décès et transfert de REER, RPA, RDB

Conjoint Enfant 18 ans + 18 ans Régime mature (rentier +69 ans) Inclusion des versements de rentes Inclusion de la valeur du régime Régime non mature (rentier -69 ans) Transfert dans REER, RPA, RPDB Retour de contribution Transfert en rente jusqu’à 18 ans Inclusion de versements de rente Roulement fiscal Imposition

Inclusion des versements de rentes. Inclusion de la valeur du régime. Régime non mature. (rentier -69 ans) Transfert dans REER, RPA, RPDB. Retour de contribution. Transfert en rente jusqu’à 18 ans Inclusion de versements de rente. Roulement fiscal. Imposition.")

9

Divers Revenus Subvention isolation maison NA Gain d’un vol

Ristournes de coopératives Ristourne de $500 de l’intérêt sur prêt hypothécaire Si déductible oui Si déductible non Subvention isolation maison NA Gain d’un vol En argent montant Marchandise : au coût ou JVM Certaines ind. NA Pp Paiement cessation emploi imposable comme all retraite Indemnités d’accident de travail Avant non inclus dans le revenu net ce qui permettait au conjoint de prendre comme personne à charge MNT entrée sortie du montant Allocation maternité – 2 premières semaines payées par Québec imposé Indemnité de jurée – imposable Engagement non concurrence Avant non imposable après jugement déclaré non imposable MAIS un nouvel article Dépassant les dates revenu emploi Choix dépense immobilisation admissible 75% - OUBLIER Choix ajustement au GC - OUBLIER

10

3c) Autres déductions Versement à des régimes

Déboursés pour gagner un revenu Frais de garde d’enfant Pour gagner un revenu d’emploi Déductible pour la personne ayant le revenu le ms élevé AU Québec crédit modulé pris par l’un ou l’autre puisque cela ne change pas le montant du crédit Frais de déménagement Frais de produit et services aux personnes handicapés BUDGET 2004 Liste de services langage, ouie et vision Pension alimentaire côté du payeur voir les critères Par entente écrite ou jugement de cours Versement périodique Charge diverse Charge Frais d’exploration Remboursements de prestations assurance emploi et de prestation de pension de vieillesse Sauf par compassion Cotisation RRQ pour travailleur autonome IL paie 2 fois par employés employeurs Employeur déductible à 3c comme employé de comme crédit d’impôt Étalement du revenu provenant d’activités artistiques Étaler l’excédant sur 50 000 et étaler sur 7 ans

11

PASSAGE AU REVENU IMPOSABLE ORDRE

1 - Déductions diverses 2 - Paiement forfaitaire étalé 3 - Report de pertes 4 - Déductions pour gains en capital 5 - Déduction région éloignée

12

CALCUL DU REVENU IMPOSABLE ORDRE Québec seulement

5 - Contribution - RIC 6 - Déduction chercheur étranger (Québec seulement) 7 - Déduction régime intéressement travailleurs (Québec seulement) 8 - Déduction pour rémunération gagnée à l’étranger (Québec seulement) 9 - Déduction pour droits d’auteur (Québec seulement) 10 - Déduction pour un emploi dans un centre financier international

7 - Déduction régime intéressement travailleurs (Québec seulement) 8 - Déduction pour rémunération gagnée à l’étranger (Québec seulement) 9 - Déduction pour droits d’auteur (Québec seulement) 10 - Déduction pour un emploi dans un centre financier international.")

13

PASSAGE AU REVENU IMPOSABLE Fonctionnement

Revenu net (art. 3) + $ Déduire : 1°) Art. 110 : (Aucun ordre à l’intérieur de l’art. 110) i) Options d’achat d’actions – 110(1)d) et d.1) (déjà vu) ii) Déduction des paiements – 110(1)f) iii) Prêt à la réinstallation – 110(1)j) (déjà vu) 2°) Art. 111 : (Aucun ordre à l’intérieur de l’art. 111) ** Déduction i) Perte autre qu’en capital reportée (PAC) = Entre 0 ii) Perte en capital nette reportée (PCN) et le max. iii) Perte agricole reportée de perte iv) Perte agricole restreinte reportée (PAR) disponible v) Perte comme commanditaire ou assimilé reportée 3°) Déduction pour gains en capital lors de la vente d’AAPE (art ) + $ 4°) Habitants des régions éloignées (art ) Revenu imposable (ne peut être négatif) + $

+ $ Déduire : 1°) Art. 110 : (Aucun ordre à l’intérieur de l’art. 110) i) Options d’achat d’actions – 110(1)d) et d.1) (déjà vu) ii) Déduction des paiements – 110(1)f) iii) Prêt à la réinstallation – 110(1)j) (déjà vu) 2°) Art. 111 : (Aucun ordre à l’intérieur de l’art. 111) ** Déduction i) Perte autre qu’en capital reportée (PAC) = Entre 0 ii) Perte en capital nette reportée (PCN) et le max. iii) Perte agricole reportée de perte iv) Perte agricole restreinte reportée (PAR) disponible v) Perte comme commanditaire ou assimilé reportée 3°) Déduction pour gains en capital lors de la vente d’AAPE. (art ) + $ 4°) Habitants des régions éloignées (art ) Revenu imposable (ne peut être négatif) + $")

14

REVENU IMPOSABLE DÉDUCTIONS DIVERSES

A) AVANTAGE LIÉ AUX OPTIONS ACHAT/ACTIONS 50 % de l’avantage imposable (au Québec, 25% après le 31 mars 2004 (37,5% avant) B) - SUPPLÉMENT REVENU GARANTI - ALLOCATION CONJOINT - INDEMNITÉS ACCIDENTS TRAVAIL - PRESTATIONS ASSISTANCE SOCIALE C) PRÊT À LA RÉINSTALLATION - 25 000 $ x Taux prescrit - Maximum 5 ans - Déménagement pour se rapprocher de l’employeur D) DONS PAR DES RELIGIEUX (fédéral seulement)

AVANTAGE LIÉ AUX OPTIONS ACHAT/ACTIONS. 50 % de l’avantage imposable (au Québec, 25% après le 31 mars 2004 (37,5% avant) B) - SUPPLÉMENT REVENU GARANTI. - ALLOCATION CONJOINT. - INDEMNITÉS ACCIDENTS TRAVAIL. - PRESTATIONS ASSISTANCE SOCIALE. C) PRÊT À LA RÉINSTALLATION $ x Taux prescrit. - Maximum 5 ans. - Déménagement pour se rapprocher de l’employeur. D) DONS PAR DES RELIGIEUX (fédéral seulement)")

15

REVENU IMPOSABLE PAIEMENT FORFAITAIRE

Paiement forfaitaire excédant 3 000 $ Rétroactivité de salaire, prestation de retraite, RRQ, assurance-emploi, pension alimentaire Déduit du revenu imposable Ajouté au revenu des années concernées Au Québec - Paiement excédant 300 $ - Intérêts peuvent aussi être étalés

16

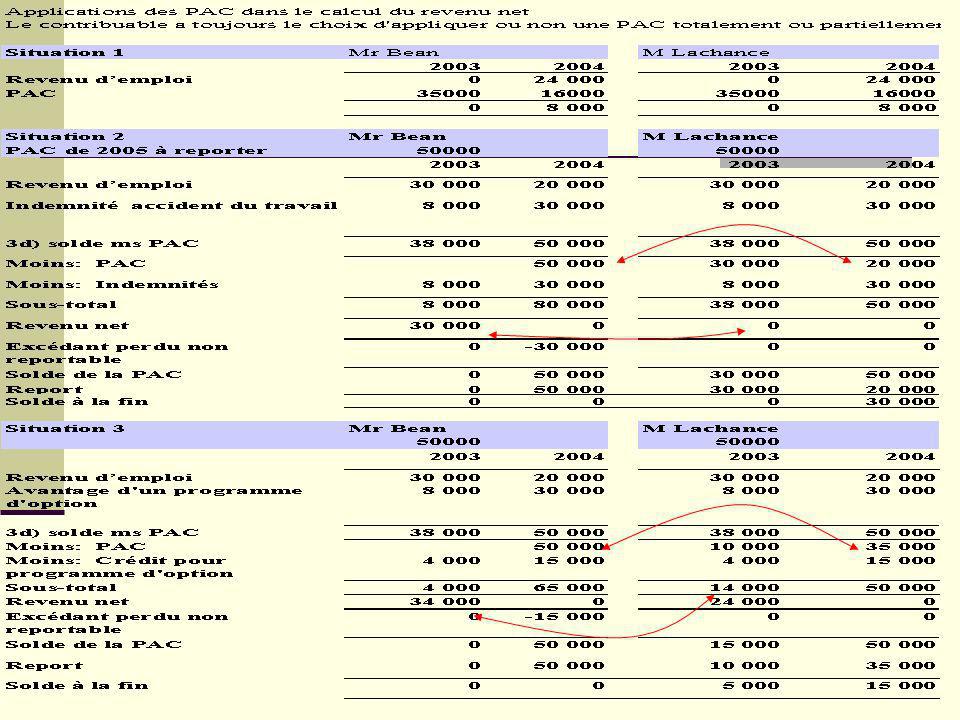

REPORT DE PERTES PERTE AUTRE QU’EN CAPITAL

1) Aucune obligation de déduire 2) Montant déductible choisi par le contribuable 3) Perte autre qu’une perte en capital (PAPC) A) DÉFINITION TOTAL DE 3(d) X PLUS :DÉDUCTIONS DEMANDÉES DANS REVENU IMPOSABLE - Option achat/actions X - Prêt réinstallation X - Déduction gains en capital X - Déduction PCN X - Déduction paiements assistance X X MOINS : SOLDE APRÈS 3(c) X PERTE AUTRE QU’EN CAPITAL X B) REPORT - 3 ans auparavant X - 7 ans après (10 ans perte subie après le 22 mars 2004) X

Aucune obligation de déduire. 2) Montant déductible choisi par le contribuable. 3) Perte autre qu’une perte en capital (PAPC) A) DÉFINITION. TOTAL DE 3(d) X. PLUS :DÉDUCTIONS DEMANDÉES. DANS REVENU IMPOSABLE. - Option achat/actions X. - Prêt réinstallation X. - Déduction gains en capital X. - Déduction PCN X. - Déduction paiements assistance X. X. MOINS : SOLDE APRÈS 3(c) X. PERTE AUTRE QU’EN CAPITAL X. B) REPORT. - 3 ans auparavant X. - 7 ans après (10 ans perte subie après le 22 mars 2004) X.")

18

REVENU IMPOSABLE PERTE EN CAPITAL NETTE (PCN)

A) DÉFINITION Excédent 3b)ii) sur 3b)i) B) AJUSTEMENT Montant perte x Taux année report Taux année perte C) REPORT - 3 ans avant - Indéfiniment vers l’avenir - S’il y a du gain en capital D) ANNÉE DU DÉCÈS - Jusqu’à concurrence du gain en capital de l’année en cours et précédente (après rajustement) - Solde moins déduction pour gains en capital à l’encontre des autres revenus (sans rajustement)

DÉFINITION. Excédent 3b)ii) sur 3b)i) B) AJUSTEMENT. Montant perte x Taux année report. Taux année perte. C) REPORT. - 3 ans avant. - Indéfiniment vers l’avenir. - S’il y a du gain en capital. D) ANNÉE DU DÉCÈS. - Jusqu’à concurrence du gain en capital de l’année en cours et précédente (après rajustement) - Solde moins déduction pour gains en capital à l’encontre des autres revenus (sans rajustement)")

19

DÉDUCTION POUR GAINS EN CAPITAL ACTIONS ADMISSIBLES DE PETITE ENTREPRISE (AAPE)

A) DÉFINITION Action d’une société exploitant une petite entreprise (SEPE) SEPE = SPCC dont actifs (90 % +) utilisés dans une entreprise exploitée activement (EEA) principalement au Canada Détenu depuis au moins 24 mois Pendant 24 mois, 50 % de JVM des actifs utilisée dans EEA au Canada

DÉFINITION. Action d’une société exploitant une petite entreprise (SEPE) SEPE = SPCC dont actifs (90 % +) utilisés dans une entreprise exploitée activement (EEA) principalement au Canada. Détenu depuis au moins 24 mois. Pendant 24 mois, 50 % de JVM des actifs utilisée dans EEA au Canada.")

20

HISTORIQUE Jusqu’en 1994, inclusivement, un particulier pouvait exonérer à vie (cumulatif) jusqu’à : X $ de g/c sur tous genres de biens incluant les actions admissibles de petites entreprises - AAPE) 1994 = dernière année $ additionnels de g/c sur la (incluant les Actions admissibles de petites d’AAPE (ou de biens agricoles) N’a pas été abolie en 1994

1994 = dernière année $ additionnels de g/c sur la (incluant les Actions admissibles de petites d’AAPE (ou de biens agricoles) N’a pas été abolie en")

21

DÉDUCTION POUR GAINS EN CAPITAL CONDITIONS SUBJECTIVES

Particuliers seulement Résidents du Canada toute l’année. Choix à produire (T-657)

")

22

CONDITIONS OBJECTIVES

Action d’une société exploitant une petite entreprise (SEPE) SEPE = SPCC dont actifs (90 % +) utilisés dans une entreprise exploitée activement (EEA) principalement au Canada Sinon décontaminer avec de disposer des actions Détenu depuis au moins 24 mois Sinon attendre Pendant 24 mois, 50 % de JVM des actifs utilisée dans EEA au Canada Sinon attendre en utilisant les actifs dans une EEA

SEPE = SPCC dont actifs (90 % +) utilisés dans une entreprise exploitée activement (EEA) principalement au Canada. Sinon décontaminer avec de disposer des actions. Détenu depuis au moins 24 mois. Sinon attendre. Pendant 24 mois, 50 % de JVM des actifs utilisée dans EEA au Canada. Sinon attendre en utilisant les actifs dans une EEA.")

23

DÉDUCTION POUR GAINS EN CAPITAL DÉDUCTION

Le moindre de : 000 $ Moins : Déduction 1985 à 1987 et après 2000 ¾ déduction de 1988 à 1989 2/3 déduction entre 1990 et 1999 ½ divisé par le taux d’inclusion utilisé pour 2000 2 - Plafond des gains cumulatifs (PGC) 3 - Plafond annuel des gains (PAG) 4 - Gains en capital imposables (art. 3(b)) provenant de dispositions de AAPE Fonctionnement de la déduction

3 - Plafond annuel des gains (PAG) 4 - Gains en capital imposables (art. 3(b)) provenant de dispositions de AAPE. Fonctionnement de la déduction.")

24

DÉDUCTION POUR GAINS EN CAPITAL PLAFOND ANNUEL DES GAINS (PAG)

Le moins élevé de : Gain en capital imposable net de l’année (art. 3(b)) X Gain en capital imposable net sur AAPE MOINS : Perte déductible au titre d’un placement d’entreprise (Art. 3d)) (X) MOINS : Excédent de la PCN déduite du revenu imposable sur l’excédent, s’il y a lieu, de l’art. 3(b) sur gain en capital imposable des AAPE (X) PAG X

) X. Gain en capital imposable net sur AAPE. MOINS : Perte déductible au titre d’un placement. d’entreprise (Art. 3d)) (X) MOINS : Excédent de la PCN déduite du revenu. imposable sur l’excédent, s’il y a lieu, de l’art. 3(b) sur gain en capital. imposable des AAPE (X) PAG X.")

25

DÉDUCTION POUR GAINS EN CAPITAL PLAFOND DES GAINS CUMULATIFS (PGC)

Le moins élevé de l’article 3(b) ou GCI net sur AAPE depuis X MOINS : PDTPE depuis (X) Excédent de la PCN depuis 1985 sur l’excédent, s’il y a lieu, de l’art. 3(b) sur gain en capital imposable des AAPE (X) Déduction pour gains en capital demandée (X) Perte nette cumulative sur placements (PNCP) (X) PGC X

ou GCI net. sur AAPE depuis 1985 X. MOINS : PDTPE depuis 1985 (X) Excédent de la PCN depuis sur l’excédent, s’il y a lieu, de. l’art. 3(b) sur gain en capital. imposable des AAPE (X) Déduction pour gains en capital demandée (X) Perte nette cumulative sur placements (PNCP) (X) PGC X.")

26

PERTE NETTE CUMULATIVE SUR PLACEMENTS (PNCP)

FRAIS DE PLACEMENT DEPUIS X - Intérêts sur emprunt pour gagner du revenu de biens - Intérêts sur emprunt pour investir dans une société en commandite - Perte société en commandite - Perte locative - Portion de la PCN déduite du RI et non soustraite dans le calcul du PAG X MOINS : Revenu de placement depuis (X) - Revenu de bien (intérêts, dividendes) - Revenu société en commandite - Revenu locatif (incluant récupération DPA) - Excédent de 3b) sur gain calculé en dans le PAG __ PNCP à la fin année X Fonctionnement

- Revenu de bien (intérêts, dividendes) - Revenu société en commandite. - Revenu locatif (incluant récupération DPA) - Excédent de 3b) sur gain calculé en dans le PAG __. PNCP à la fin année X. Fonctionnement.")

27

DÉDUCTION POUR RÉGION ÉLOIGNÉE Article 110.7

CONDITIONS : - Habiter pendant plus de 6 mois dans une région éloignée visée par règlement - Déduction 100 % si zone nordique et 50 % si zone intermédiaire A) DÉDUCTION ADMISSIBLE POUR TOUS 15 $ par jour si habite un logement sinon 7,50 $ par jour (chambre, hôtel) Maximum 20 % du revenu annuel B) DÉDUCTION POUR EMPLOYÉS Frais de 2 voyages non médicaux déjà inclus comme avantage imposable Voyages pour fins médicales non limités Calcul de la déduction

DÉDUCTION ADMISSIBLE POUR TOUS. 15 $ par jour si habite un logement sinon 7,50 $ par jour (chambre, hôtel) Maximum 20 % du revenu annuel. B) DÉDUCTION POUR EMPLOYÉS. Frais de 2 voyages non médicaux déjà inclus comme avantage imposable. Voyages pour fins médicales non limités. Calcul de la déduction.")

28

Phrase à compléter Les PDTPE réduisent les PNCP et …

Les PNCP diminuent les PDTPE mais celles-ci ne sont pas perdues car elles se transforment en PNC

29

Question ouverte: Autres revenus

Pourquoi entrée sortie de certains genre de revenu Indemnités …? PCQ l’inclusion à 3a) diminue ou annule le crédit pour personne à charge d’un parent ou conjoint

diminue ou annule le crédit pour personne à charge d’un parent ou conjoint.")

30

Vrai ou faux Le contribuable peut choisir l’ordre dans lequel il applique les différents types de pertes et n’a aucune obligation d’appliquer une perte en tout ou en partie VRAI

31

Question choix multiple

TROUVEZ L’ÉNONCÉ QUI EST VRAI Une pension alimentaire au conjoint après le 1er mai 1997 n’est ni imposable ni déductible Une pension alimentaire aux enfants après le 1er mai 1997 n’est ni imposable ni déductible Une pension alimentaire au conjoint après le 1er mai 1997 ou un jugement rendu après cette date n’est ni imposable ni déductible Une pension alimentaire aux enfants après le 1er mai 1997 ou un jugement rendu après cette date n’est ni imposable ni déductible D

32

Problèmes du recueil 9.1 Théorique: Qualification prestation – allocation de retraite 9.2, Qualification, classification et équation de prestation, bourses Calcul de revenu, Conversion de perte, report de pertes et qualification des crédits 10.4 Report de pertes 10.5 Décès

Présentations similaires

, IT-148 Copyright © HEC Montréal.>")

Fin : _____ Veuillez mettre vos téléphones sur la sonnerie silencieuse et répondre à vos appels.>")

avec le Régime des rentes du Québec (RRQ) et le Régime pension du Canada (RPC)>")

Sommaire des conséquences fiscales Fin de l'année d'imposition –1/1 à la date du décès Disposition réputée des biens-JVM –sauf IA.>")