Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Système d'Aide à l'Analyse BAncaire

SAABA Système d'Aide à l'Analyse BAncaire Séminaire Banque Mondiale 16/10/2002 Secrétariat Général de la Commission Bancaire Christophe Peter

2

INTRODUCTION : un système de détection précoce du risque bancaire

Objectif : Renforcer la nature préventive du contrôle des établissements de crédit. Moyen : un outil de diagnostic et d'analyse de l'ensemble des E.C. fondé sur le croisement de multiples bases de données. Calendrier : Dispositif opérationnel depuis fin 1997.

3

TROIS LOGICIELS SAABA hypothèses : vraisemblables et prudentes modèle: ratio de solvabilité Cooke à 3 ans état : opérationnel depuis 1997 SAABASIM hypothèses: au choix (stress-scénarios…) modèle: ratio de solvabilité Cooke à 3 ans état : opérationnel depuis 2002 SAABAMcDO hypothèses: bâloises (LGD 45%…) modèle: ratio de solvabilité Mc Donnough état : en cours (opérationnel en 2004)

modèle: ratio de solvabilité Cooke à 3 ans état : opérationnel depuis SAABAMcDO hypothèses: bâloises (LGD 45%…) modèle: ratio de solvabilité Mc Donnough état : en cours (opérationnel en 2004)")

4

CARTOGRAPHIE DE SAABA I) Un système de détection précoce automatique: - un logiciel d’analyse du système bancaire à partir de 25 bases de données - une analyse financière probabiliste intégrant des aspects qualitatifs II) Un outil multi-usage original : - au service des trois aspects de la surpervision bancaire SAABA, SAABASIM et SAABAMcDO -de nouveaux instruments dans la « boîte à outils » du contrôle bancaire international

Un système de détection précoce automatique: - un logiciel d’analyse du système bancaire à partir de 25 bases de données - une analyse financière probabiliste intégrant des aspects qualitatifs. II) Un outil multi-usage original : - au service des trois aspects de la surpervision bancaire - SAABA, SAABASIM et SAABAMcDO -de nouveaux instruments dans la « boîte à outils » du contrôle bancaire international.")

5

SAABA un logiciel d’analyse

6

SAABA, UN LOGICIEL D ’ANALYSE

Un système automatisé de détection précoce des risques bancaires... reposant sur le croisement de nombreuses bases de données.

7

FONCTIONNALITES Trois types d'analyses du système bancaire français

25 Bases de données Commission Bancaire ALERTE Diagnostic prospectif : - des groupes bancaires - des établissements BAFI, enquêtes prudentielles... Banque de France ETUDES LOGICIEL SAABA - Indicateur de qualité des établissements - Poids du risque PME - Solidité de l'actionnariat SCR, FIBEN, Scores entreprises... Sources externes SIMULATIONS - Restructuration (SBP) - Risques-pays - Chocs sectoriels S&P, Moody's, IBCA...

- Risques-pays. - Chocs sectoriels. S&P, Moody s, IBCA...")

8

FONCTIONNALITES Un système d'alerte utilisé dans le cadre de la surveillance prudentielle de chaque établissement de crédit; Un outil d'études permettant de comparer les établissements de manière globale ou selon des aspect transversaux; Un logiciel de simulation pouvant servir à mesurer l'impact de restructurations ou de chocs économiques divers.

9

SPECIFICITE : un système automatisé de détection

Homogène S'applique de manière homogène aux 1200 EC Systématique Croise de façon systématique 25 bases de données Prédictif Emet un diagnostic prédictif à 3 ans. Détaillé Produit une analyse détaillée.

10

Production d'un diagnostic

Diagnostic synthétique 1 Un diagnostic par bloc logique 3 Variables synthétiques 150 Variables agrégées 4 500 Données élémentaires à selon les établissements

11

Bases de données extérieures

Ratings bancaires Thomson BankWatch Ratings bancaires Standard & Poor's Ratings Standard & Poor's Ratings bancaires Moody's Ratings bancaires IBCA Ratings bancaires Capital Intelligence Bases de données Banque de France Observatoire des Entreprises, IRIS Bases de données SGCB Enquête immobilier Périmètres de consolidation Observatoire des Entreprises, scores individuels Volontés de soutien Risques-pays Base ORAP management BAFI état-civil Spreads DMC BAFI comptable Service Central des Risques FIBEN

12

SAABA une analyse financière probabiliste intégrant des aspects qualitatifs

13

Analyse du risque bancaire

Une Analyse financière individuelle... ... corrigée par la qualité de l'actionnariat... ... et pondérée par la performance du management

14

GROUPE BANCAIRE: ANALYSE

Groupe bancaire XXX : analyse sur base sociale situation sur base consolidée ???? Tête de groupe XXX: RSA sur base sociale= 9% Filiale XXX-consommation: RSA social = 12% Filiale XXX-immobilier: RSA social = 6%

15

GROUPE BANCAIRE: ANALYSE

Groupe bancaire XXX: ratio de solvabilité anticipé sur base consolidé = 9,5% (faible poids de la filiale immobilier) Tête de groupe XXX: RSA sur base sociale= 9% RSA consolidé = 9.5% Filiale XXX-consommation: RSA social = 12% Filiale XXX-immobilier: RSA social = 6%

Tête de groupe XXX: RSA sur base sociale= 9% RSA consolidé. = 9.5% Filiale XXX-consommation: RSA social = 12% Filiale XXX-immobilier: RSA social = 6%")

16

GROUPE BANCAIRE: ANALYSE

Groupe bancaire XXX: ratio de solvabilité anticipé sur base consolidé = 7,5% (fort poids de la filiale immobilier) Tête de groupe XXX: RSA sur base sociale= 9% RSA consolidé = 7,5% Filiale XXX-consommation: RSA social = 12% Filiale XXX-immobilier: RSA social = 6%

Tête de groupe XXX: RSA sur base sociale= 9% RSA consolidé. = 7,5% Filiale XXX-consommation: RSA social = 12% Filiale XXX-immobilier: RSA social = 6%")

17

Principales bases de données

Analyse Calcul Principales bases de données BAFI comptable ANALYSE FINANCIERE INDIVIDUELLE Service Central des Risques Ratio de Solvabilité Anticipé (RSA): - à 3 ans - sur base sociale Observatoire des Entreprises: : IRIS, scores individuels FIBEN Diagnostic Ratings (Standard&Poor's) Risques-pays Enquête immobilier ACTIONNARIAT BAFI état-civil (D.E.C.E.I.) RSA à 3 ans sur base consolidée et/ou notation des actionnaires non-bancaires IBCA + Moody's + Standard&Poor's + Thomson BankWatch Corrige le diagnostic Base des volontés de soutien QUALITATIF Qualité du : - management - liquidité - transformation Base Inspection management Base ORAP management Perspective d’évolution DMC: spreads; ratings

: - à 3 ans. - sur base sociale. Observatoire des Entreprises: : IRIS, scores individuels. FIBEN. Diagnostic. Ratings (Standard&Poor s) Risques-pays. Enquête immobilier. ACTIONNARIAT. BAFI état-civil (D.E.C.E.I.) RSA à 3 ans sur base consolidée et/ou notation des actionnaires non-bancaires. IBCA + Moody s + Standard&Poor s. + Thomson BankWatch. Corrige le. diagnostic. Base des volontés. de soutien. QUALITATIF. Qualité du : - management. - liquidité. - transformation. Base Inspection management. Base ORAP management. Perspective. d’évolution. DMC: spreads; ratings.")

18

-- - + ++ ° Analyse Diagnostic ANALYSE FINANCIERE INDIVIDUELLE Normal

Vulnérable Diagnostic ACTIONNARIAT Corrige le diagnostic Vulnérable pour cause d'actionnariat Normal sous réserve Fragile soutenu Vulnérable Normal -- - + ++ QUALITATIF Très défavorable Défa vorable Neutre Favorable Très Favorable Perspective d’évolution

19

CINQ DIAGNOSTICS Deux diagnostics d'alertes : l'établissement est VULNERABLE (au sens large) : "Vulnérable" (au sens strict) "Vulnérable pour cause d'actionnariat" Trois diagnostics gradués : l'établissement est NORMAL (au sens large) : "Fragile soutenu" "Normal sous réserve" "Normal" (au sens strict)

: Fragile soutenu Normal sous réserve Normal (au sens strict)")

20

DEUX DIAGNOSTICS D'ALERTE

Les établissements recevant un de ces deux diagnostics constituent la catégorie des établissements "vulnérables" (au sens large): "Vulnérable" (au sens strict) : l'établissement a un ratio de solvabilité anticipé (RSA) sur base sociale <8% et ne peut pas compter avec certitude sur le soutien de son actionnariat. "Vulnérable pour cause d'actionnariat" : l'établissement a un RSA >8% mais dépend d'un actionnariat vulnérable.

: Vulnérable (au sens strict) : l établissement a un ratio de solvabilité anticipé (RSA) sur base sociale <8% et ne peut pas compter avec certitude sur le soutien de son actionnariat. Vulnérable pour cause d actionnariat : l établissement a un RSA >8% mais dépend d un actionnariat vulnérable.")

21

TROIS DIAGNOSTICS GRADUES

Les établissements recevant un de ces trois diagnostics constituent la catégorie des établissements "normaux" (au sens large): "Fragile soutenue par son actionnariat" : l'établissement a un RSA <8%, mais son actionnariat (non-bancaire ou étranger) le soutient. Normal sous réserve: l'établissement a un RSA <8% mais appartient à un groupe bancaire français dont le RSA sur base consolidée est > 8%. Normal : l'établissement a un RSA>8% et son actionnariat ne devrait pas connaître de difficultés.

: Fragile soutenue par son actionnariat : l établissement a un RSA <8%, mais son actionnariat (non-bancaire ou étranger) le soutient. Normal sous réserve: l établissement a un RSA <8% mais appartient à un groupe bancaire français dont le RSA sur base consolidée est > 8%. Normal : l établissement a un RSA>8% et son actionnariat ne devrait pas connaître de difficultés.")

22

ASPECT QUALITATIF: CINQ PERSPECTIVES D ’EVOLUTION

-- - + ++ Très défavorable Défa vorable Neutre Favorable Très Favorable Trois éléments qualitatifs sont notés : Management Liquidité économique Transformation économique La notation la moins favorable est retenue pour définir la perspective d ’évolution.

23

Ratio de solvabilité anticipé

Ratio de solvabilité anticipé (31/12/2003) = Fonds propres anticipés (31/12/2003) [= Fonds propres (31/12/2000) - pertes potentielles d ’exploitation (31/12/ /12/2003) - pertes potentielles futures sur le portefeuille de crédits moins provisions (31/12/ /12/2003)] / Exigences prudentielles en fonds propres

= Fonds propres anticipés (31/12/2003) [= Fonds propres (31/12/2000) - pertes potentielles d ’exploitation (31/12/ /12/2003) - pertes potentielles futures sur le portefeuille de crédits moins provisions (31/12/ /12/2003)] / Exigences prudentielles en fonds propres.")

24

BANQUE X: analyse financière individuelle 1) Analyse statique (31/12/2000)

Fonds propres : K€ Exigence en fonds propres : K€ Couverture de l'exigence en fonds propres : / =106 % Ratio de solvabilité : % X (8/100) = 8,5%

= 8,5%")

25

BANQUE X: analyse financière individuelle 2) Analyse dynamique (31/12/2003)

Revenus bruts d'exploitation constatés : 6/1998 : K€ 12/1998 : K€ 6/1999 : K€ 12/1999 : K€ 6/2000 : K€ 12/ 2000 : K€ revenus bruts d'exploitation anticipés : 6/2001 : K€ 12/2001 : K€ 6/2002 : K€ 12/2002 : K€ 6/2003 : K€ 12/2003 : K€ Pertes cumulées anticipées : K€

26

BANQUE X: analyse financière individuelle 2) Analyse dynamique (31/12/2003)

Provisions sur le portefeuille de crédits: K€ Prêt sur l'entreprise n° 1 : K€ Probabilité individuelle de défaut: 27,7% Perte probable: X 27,7% = K€ Pertes potentielles cumulées : [entreprise 1 : entreprise 83 : 37 = ] + [credit aux particuliers : 3 544] = K€ PP non couvertes: =

27

Calcul de la PPF sur un prêt

Perte potentielle future = montant du prêt bancaire à l’emprunteur X taux de non-recouvrement X probabilité de défaillance de l’emprunteur Taux de non-recouvrement de 71% % = (1- taux de recouvrement moyen). Ce taux de recouvrement de 29% prend en compte les diverses garanties des banques. Exemple de PPF = 100 € X 0,79 X 0, = 5,1 €

. Ce taux de recouvrement de 29% prend en compte les diverses garanties des banques. Exemple de PPF = 100 € X 0,79 X 0,065 = 5,1 €")

28

Calcul de la perte potentielle future

Probabilité de défaillance de l’emprunteur à 3 ans = probabilité la plus certaine parmi les différentes informations disponibles Toutes les informations sur l’emprunteur sont transformées en probabilité de défaillance à 3 ans SAABA croise et analyse le maximum d ’informations possibles sur chaque emprunteur

29

Probabilité de défaillance du groupe

ANALYSE MULTI-CRITERES DU RISQUE EMPRUNTEUR Risques méso ou macroéconomiques potentiels Risques- pays Scores sectoriels Risques immobiliers Risques individuel potentiels Cotation Banque de France Risques individuels avérés Ratings d'agences de notation Scores entreprises Evénements judiciaires Evénements marquants Probabilité de défaillance du groupe

30

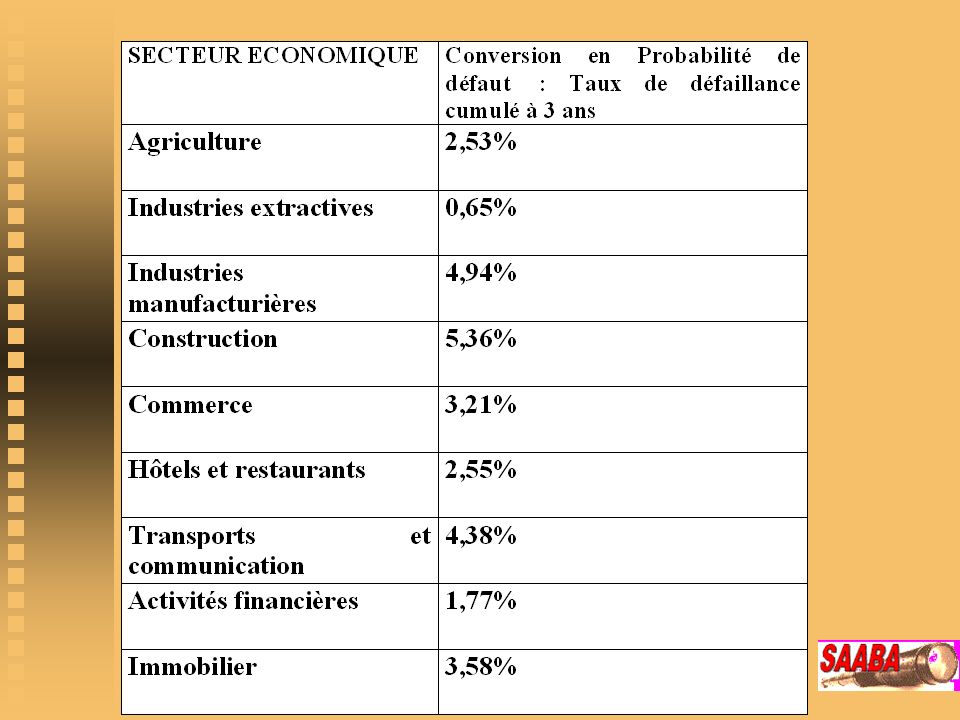

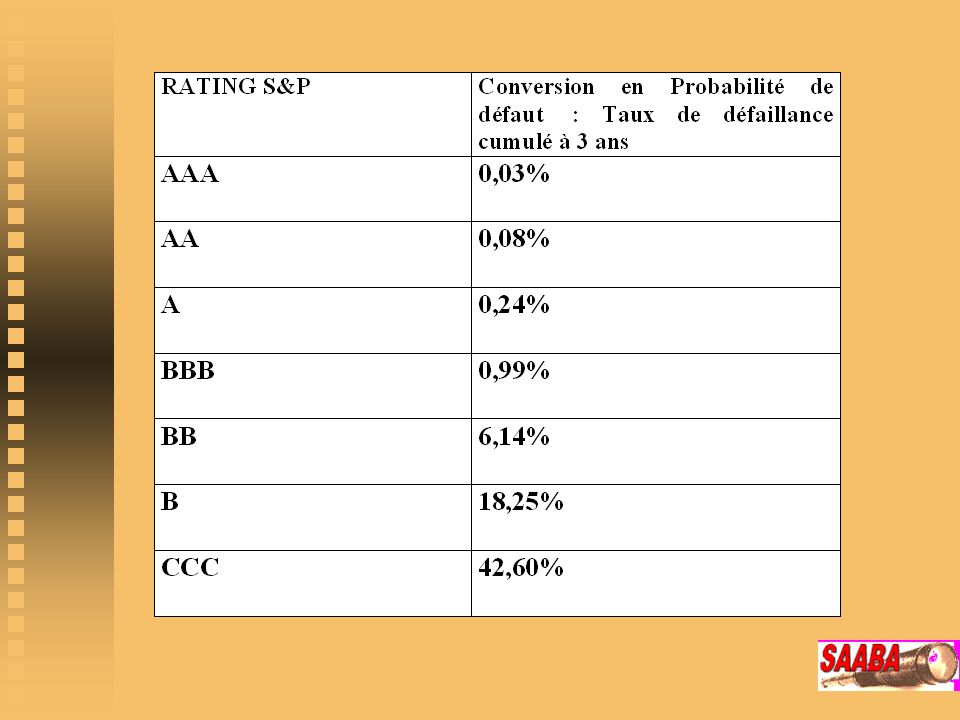

CONVERSION EN PROBABILITES DE DEFAUT

31

CONVERSION EN PROBABILITES DE DEFAUT

35

Probabilité de défaillance

Si la société emprunteuse appartient à un groupe: proba de défaillance du groupe. Sinon, évènement judiciaire ou marquant mortel? Ex : liquidation judiciaire=100% Sinon, risque-pays? Ex: Brésil=26%. Sinon la plus élevée des probabilités entre: - év judiciaire ou marquant non-mortel (ex: redressement judiciaire=58,9%) - ratings S&P… (ex: BBB=0,67%) - proba issue de cote BDF X risque sectoriel X score BDFI Sinon : probabilité de défaillance sectorielle

- ratings S&P… (ex: BBB=0,67%) - proba issue de cote BDF X risque sectoriel X score BDFI. Sinon : probabilité de défaillance sectorielle.")

36

Exemple de calcul des PPF

La Banque Z a octroyé un prêt de 200 € à l’entreprise JB et de 500 € à l’entreprise SC. L’entreprise JB est en redressement judiciaire ce qui équivaut à une probabilité de défaillance à 3 ans de 58,9% La PPF est égale à : 200 X 58,9% = 118 €. SC a une cotation B37 (soit une proba de défaillance de 0,78%) et appartient au secteur automobile (1,6 fois plus risqué que la moyenne): PPF= 500 X 0,78% X 1,6= 6,2 €

et appartient au secteur automobile (1,6 fois plus risqué que la moyenne): PPF= 500 X 0,78% X 1,6= 6,2 €")

37

Rôle central de FIBEN Les EC déclarent au SCR lignes de concours supérieures à €, soit un total d ’encours de 732 G€. Les concours aux agents résidents représentent 99% de ces lignes et 85% de ce total d’encours. 100% des agents résidents ont une probabilité de défaillance sectorielle. 96% des emprunteurs résidents ont une cotation FIBEN.

38

BANQUE X: Analyse financière individuelle 2) Analyse dynamique (31/12/2003)

Fonds propres 31/12/2000 : K€ Pertes d'exploitation anticipées: 0 K€ Pertes potentielles nettes sur le portefeuille de crédit : K€ Fonds propres 31/12/2003 : KF - 0 KF KF = K€ Exigence en fonds propres : € Couverture de l'exigence: /54 087=65% Ratio de solvabilité : 65% X (8/100) = 5,2%

= 5,2%")

39

BANQUE X: Analyse financière individuelle 3) Diagnostic

31/12/2000: Couverture de l'exigence : 100/80=106 % Ratio de solvabilité : 8,5 % 31/12/2003: Couverture de l'exigence : 65 % Ratio de solvabilité : 5,2 % La Banque X risque donc, sur base sociale, de ne plus disposer de fonds propres suffisants d'ici au 31/12/2003.

40

BANQUE X: QUALITE DE L'ACTIONNARIAT

Un seul actionnaire significatif (>10% du capital) : Il s'agit d'une personne physique. Elle détient moins de 40% du capital. Scénario n°5 : actionnariat morcelé : - risque d'actionnariat? non capacité de soutien? inconnue volonté de soutien? inconnue. La banque X est donc vulnérable (ratio de solvabilité : 5,2% au 31/12/2003; soutien de l'actionnaire : incertain).

: Il s agit d une personne physique. Elle détient moins de 40% du capital. Scénario n°5 : actionnariat morcelé : - risque d actionnariat non. - capacité de soutien inconnue. - volonté de soutien inconnue. La banque X est donc vulnérable (ratio de solvabilité : 5,2% au 31/12/2003; soutien de l actionnaire : incertain).")

41

ACTIONNARIAT : 6 SCENARIOS

L’établissement de crédit appartient à un des 6 scénarios d’actionnariat suivants: RSA cons <8% : Vul act RSA cons >8% et volonté de soutien : soutien. Pas de LS Groupe bancaire autonome Lettre de soutien RSA cons <8% : Vul act RSA cons >8% : soutien Groupe bancaire dépendant fortement d ’un actionnaire externe (> 40% K) Bad rating : Vul act Good rating et volonté de soutien : soutien. Pas de LS Lettre de soutien Bad rating : Vul act Good rating : soutien. Bad ratings : Vul act RSA cons<8%: vul act RSA cons> 8% : soutien. Groupe bancaire dépendant de plusieurs actionnaires externes (> 10% K) Actionnariat morcelé Pacte de soutien Bad ratings : Vul act Good ratings : soutien.

Bad rating : Vul act. Good rating et volonté de soutien : soutien. Pas de LS. Lettre de soutien. Bad rating : Vul act. Good rating : soutien. Bad ratings : Vul act. RSA cons<8%: vul act. RSA cons> 8% : soutien. Groupe bancaire. dépendant de. plusieurs actionnaires. externes (> 10% K) Actionnariat. morcelé. Pacte de soutien. Bad ratings : Vul act. Good ratings : soutien.")

42

APPRECIATION QUALITATIVE: TROIS ELEMENTS

Trois éléments qualitatifs sont notés : Management Liquidité économique Transformation économique Ces éléments sont appréciés : sur une base purement économique (et non pas réglementaire) en prenant en compte l’éventuelle appartenance à un groupe La notation la moins favorable est retenue pour définir la perspective d ’évolution.

en prenant en compte l’éventuelle appartenance à un groupe. La notation la moins favorable est retenue pour définir la perspective d ’évolution.")

43

MANAGEMENT Trois critères sont combinés (pondération) :

Organes de direction (3) : note ORAP du critère 14 Position concurrentielle (3) : rapport d’inspection (fonds de commerce, professionnalisme commercial) Contrôle interne (16): critère ORAP 15 et inspection (sept sous-critères : ex qualité de l ’information des dirigeants, gestion des risques de contrepartie…) Cette combinaison des critères aboutit à une appréciation : négative, neutre ou positive La tête du groupe bancaire est appréciée de la même manière. L’établissement reçoit la plus mauvaise de ces deux appréciations.

: note ORAP du critère 14. Position concurrentielle (3) : rapport d’inspection (fonds de commerce, professionnalisme commercial) Contrôle interne (16): critère ORAP 15 et inspection (sept sous-critères : ex qualité de l ’information des dirigeants, gestion des risques de contrepartie…) Cette combinaison des critères aboutit à une appréciation : négative, neutre ou positive. La tête du groupe bancaire est appréciée de la même manière. L’établissement reçoit la plus mauvaise de ces deux appréciations.")

44

TRANSFORMATION Le ratio de transformation économique n’est calculé qu’au niveau cumulé du groupe bancaire, déduction faite des opérations intra-groupes. Ce ratio rapporte le solde [(emplois>1 an) - (ressources> 1 an)] sur le montant des capitaux propres Appréciation portée en fonction du ratio : ratio < 20% : favorable 20%< ratio < 40% : neutre ratio > 40% : défavorable

- (ressources> 1 an)] sur le montant des capitaux propres. Appréciation portée en fonction du ratio : ratio < 20% : favorable. 20%< ratio < 40% : neutre. ratio > 40% : défavorable.")

45

LIQUIDITE La liquidité est appréciée au niveau du groupe bancaire. Une véritable analyse consolidée étant impossible, on retient les établissements du groupe qui représentent l’essentiel des actifs et passifs « externes » (= hors-groupe) du groupe Pour chacun de ces EC significatifs on prend: la moyenne pondérée des 5 derniers ratio de trésorerie. Si <100% : défavorable. les décalages de spreads (hebdomadaires) au cours du mois d’échéance sur les marchés d’émission de TCN. Les ratings des agences de notation.

du groupe. Pour chacun de ces EC significatifs on prend: la moyenne pondérée des 5 derniers ratio de trésorerie. Si <100% : défavorable. les décalages de spreads (hebdomadaires) au cours du mois d’échéance sur les marchés d’émission de TCN. Les ratings des agences de notation.")

46

LIQUIDITE ECONOMIQUE Si la trésorerie ou les spreads ou les ratings sont défavorables, alors l’établissement obtient une appréciation défavorable sur sa liquidité. Si au moins un des établissements significatifs du groupe a une liquidité défavorable, la liquidité du groupe est jugée défavorable. Hormis le cas des groupes bancaires français, il existe plusieurs autres scénarios. Par exemple, l’appréciation d’un EC dépendant fortement d’un actionnaire externe tient compte du rating de cet actionnaire externe.

47

LIQUIDITE : 7 SCENARIOS L’établissement de crédit appartient à un des 7 cas de liquidité suivants: EC significatif en trésorerie (ECS) Spreads, trésorerie, ratings de l ’ECS. Groupe bancaire autonome EC non-significatif (ECN) O ratings de l ’ actionnariat. ECN Groupe refinançant l ’actionnariat externe Spreads et trésorerie de l ’ECS / ratings de l ’ actionnariat. Groupe bancaire dépendant fortement d ’un actionnariat externe ECS ECS Groupe ne le refinan- çant pas Pas de Soutien ECN Soutien actionnariat ratings de l ’ actionnariat.

Spreads, trésorerie, ratings de l ’ECS. Groupe bancaire. autonome. EC non-significatif. (ECN) O. ratings de l ’ actionnariat. ECN. Groupe. refinançant. l ’actionnariat. externe. Spreads et trésorerie de l ’ECS / ratings de l ’ actionnariat. Groupe bancaire. dépendant. fortement. d ’un actionnariat. externe. ECS. ECS. Groupe. ne le. refinan- çant pas. Pas de. Soutien. ECN. Soutien. actionnariat. ratings de l ’ actionnariat.")

48

SAABA Au service des trois aspects de la supervision bancaire

49

SAABA constitue un des trois outils d'aide à la supervision

SAABA : Système d'Aide à l'Analyse BAncaire. ORAP : Organisation et Renforcement de l'Action Préventive. SIGAL : Système d'information de l'Inspection GénérALe.

50

TROIS OUTILS COMPLEMENTAIRES

SAABA : Outil de diagnostic et d'analyse de l'ensemble des E.C. fondé sur le croisement de multiples bases de données. ORAP : Méthode multicritère d'analyse et de notation de l'ensemble des E.C. SIGAL : Système d'aide aux investigations du contrôle sur place.

51

Au service des trois aspects de la supervision bancaire

Contrôle sur pièces des EC : liens SAABA-ORAP Vérification sur place des EC: complémentarité SAABA-SIGAL . Surveillance générale du système bancaires : études et simulations.

52

Actions prudentielles

COMPLEMENTARITE Bases de données et autres informations ORAP SAABA Analyse automatisée Suivi personnalisé des établissements Détection des risques individuels Détection risques individuels, sectoriels et globaux DIAGNOSTIC Actions prudentielles SIGAL Enquêtes Présentation des risques clientèle d'un établissement

53

Contrôle sur pièces des établissements de crédit

Edition régulière de listes de diagnostic sur les 1200 établissements de crédit sur base sociale et sur les groupes bancaires français sur base consolidée 130 pages d'analyse par établissement sous une interface conviviale de type Intranet : analyse sur base sociale et sur base consolidée

54

VM/CMS PC/Windows Formules Calculateur Bases de données Données SAABA

FTP Serveur HTTP Windows NT Bases de données Clients Navigateurs Intranet

55

Vérification sur place des établissements de crédit

Repérage des principaux prêts risqués Outil de sélection et d'analyse individuelle et sectorielle.

56

FONCTION D'ETUDES ET DE SIMULATION : Surveillance générale du système bancaire français

Un modèle de représentation du système bancaire français qui permet : Des analyses thématiques Exposition au risque PME des principaux groupes bancaires. Des simulations Conséquences d'une crise sectorielle sur le système bancaire

57

FONCTION D'ETUDES SAABA constitue une "maquette" simplifiée du système bancaire français... ...qui permet de réaliser des études classant les établissements entre eux... ... mais également des études plus poussées: SAABASIM : Simulations SAABAMcDO : Mc Donnough

58

LES TROIS LOGICIELS SAABA hypothèses : vraisemblables et prudentes modèle: ratio de solvabilité Cooke à 3 ans état : opérationnel depuis 1997 SAABASIM hypothèses: au choix (stress-scénarios…) modèle: ratio de solvabilité Cooke à 3 ans état : opérationnel depuis 2002 SAABAMcDO hypothèses: bâloises (LGD 45%…) modèle: ratio de solvabilité Mc Donnough état : en cours (opérationnel en 2004)

modèle: ratio de solvabilité Cooke à 3 ans état : opérationnel depuis SAABAMcDO hypothèses: bâloises (LGD 45%…) modèle: ratio de solvabilité Mc Donnough état : en cours (opérationnel en 2004)")

59

SAABA : ETUDES Qualité des portefeuilles de crédits des grands groupes bancaires: Taux de pertes potentielles futures à 3 ans = 3,4% en moyenne (groupe Z=1,5%; groupe Y= 4,3%) 47% des PPF sont dues aux défaillances déjà survenues, les 53% restant constitue le flux annuel statistique de nouvelles PPF Politique de provisionnement des groupe: Durée nécessaire pour que les provisions du groupe soient consommées par les PPF: 2,7 ans en moyenne mais 1,5 ans pour le groupe W Couverture du flux annuel de PPF par les dotations annuelles aux provisions: 64% moye mais 42% GG

47% des PPF sont dues aux défaillances déjà survenues, les 53% restant constitue le flux annuel statistique de nouvelles PPF. Politique de provisionnement des groupe: Durée nécessaire pour que les provisions du groupe soient consommées par les PPF: 2,7 ans en moyenne mais 1,5 ans pour le groupe W. Couverture du flux annuel de PPF par les dotations annuelles aux provisions: 64% moye mais 42% GG.")

60

SAABA SIM SIMulations sur le système bancaire français

61

SAABA SIM : FINALITE SAABA SIM constitue un outil de simulation des réactions du système bancaire à des chocs économiques variés - et/ou de simulation de modification du comportement de tout ou partie du système bancaire français SAABA SIM fournit 3 niveaux de résultats : système bancaire global - grands groupes bancaires établissements de crédit

62

SAABA SIM : CONTRAINTES

SAABA SIM doit être : flexible : pouvoir simuler une grande variété de situations, actuellement imprévisibles évolutif : suivre les améliorations de SAABA (modifié tous les 6 mois) rapide : effectuer rapidement plusieurs scénarios différents aisé d’utilisation : tout utilisateur, même non spécialiste, doit pouvoir effectuer des simulations simples

rapide : effectuer rapidement plusieurs scénarios différents. aisé d’utilisation : tout utilisateur, même non spécialiste, doit pouvoir effectuer des simulations simples.")

63

LES LIMITES DE SAABA ALERTE

SAABA ALERTE est un logiciel destiné à fournir tous les 6 mois une liste d ’EC vulnérables Il s ’est avéré que SAABA ALERTE permettait, en plus, de réaliser quelques simulations Cependant : ces simulations sont très rudimentaires - une seule simulation requiert 30 h de travail minimum elles font peser un risque significatif sur l ’état du logiciel SAABA ALERTE

64

SAABA SIM : LE CONCEPT SAABA SIM constitue un « clone » de SAABA, qui est regénéré automatiquement tous les 6 mois. Ce clone est optimisé pour n’effectuer que des simulations : une simulation est effectuée en 5 h maximum. Ce clone permet de faire des simulations que SAABA ALERTE ne peut pas faire (chocs économiques variés; modifications de comportement…)

")

65

SAABA SIM : LE PRODUIT Un logiciel de simulation pouvant servir à mesurer l'impact sur le système bancaire français de : chocs macro-économiques (croissance…) - chocs méso-économiques (sectoriels, pays...) évolutions micro (restructurations…) - modifications de comportement des banques ou des groupes bancaires Architecture informatique : mode standard : scénarios courants - mode expert : scénarios complexes

- chocs méso-économiques (sectoriels, pays...) - évolutions micro (restructurations…) - modifications de comportement des banques ou des groupes bancaires. Architecture informatique : - mode standard : scénarios courants - mode expert : scénarios complexes.")

66

SAABA SIM : MODE STANDARD

Résultats pour l ’ensemble du système bancaire français 3 scénarios standards Scénario n°1 Scénario 1 télécom : 2% Résultats: standards 3 niveaux de résultats: système, groupe, EC 5 h/ scénario Scénario n°2 Scénario 2 SAABA SIM télécom : 30% Résultats: standards 3 niveaux de résultats: système, groupe, EC Scénario 3 Scénario n°3 Résultats: standards 3 niveaux de résultats: système, groupe, EC télécom: 50%

67

SAABA SIM : MODE EXPERT Résultats pour l ’ensemble du système bancaire français Scénarios complexes Scénario n°1 Scénario 1 croissance PNB de 1% + crise Brésil Résultats: standards + spécifiques 3 niveaux de résultats: système, groupe, EC 8 h / scénario Scénario n°2 Scénario 2 SAABA SIM croissance PNB de 1% + crise Brésil Résultats: standards + spécifiques 3 niveaux de résultats: système, groupe, EC Scénario 3 Scénario n°3 Résultats: standards + spécifiques 3 niveaux de résultats: système, groupe, EC croissance PNB de 2% + crise Brésil + crise télécom

68

Architecture technique du simulateur

Échéance SAABA Création d ’une « photographie » de l ’échéance SAABA Fichier image de l ’échéance SAABA BAFIM Base SCR Définition des scénarios de simulation Bases annexes Résultats SAABA Liaison via protocole HTTP Consultation et lancement de simulation sous navigateur VM/CMS

69

EXEMPLE DE CONCENTRATION : LE RAPPROCHEMENT SBP

Estimation du poids économique du groupe : répartition des encours de crédit à la clientèle parts de marchés sectorielles sur les encours déclarés au SCR diversification sectorielle du groupe Politique de crédit du groupe par marchés, en stock et en flux

70

RAPPROCHEMENT SBP Etude du portefeuille de clients communs et de la concentration des crédits entre les trois têtes de groupe Analyse de la qualité du portefeuille : calcul des pertes statistiques potentielles futures à un horizon de trois ans et comparaison avec les provisions comptables déjà passées

71

SIMULATION A SCENARIOS MULTIPLES

SCENARIO N°3 SCENARIO N°2 SCENARIO N°1

72

CONCLUSION: UNE DOUBLE UTILITE

un logiciel efficace d ’analyses rapides face aux évènements représentant une menace potentielle pour les banques françaises (risques-pays, retournement conjoncturel, restructurations bancaires…) un outil d ’étude approfondies sur des sujets complexes (simulation de réformes prudentielles simples; degré de résistance aux stress-scénarios…)

un outil d ’étude approfondies sur des sujets complexes (simulation de réformes prudentielles simples; degré de résistance aux stress-scénarios…)")

73

SAABA McDO Système d ’Aide à l ’Analyse BAncaire reposant sur le ratio de solvabilité « Mc Donnough »

74

SAABA MCDO : CONCEPT SAABA McDO : un système expert capable de fournir une évaluation automatique des banques selon le futur ratio de solvabilité « Mc DONNOUGH » Calendrier : Fin 2003 accord bâlois définitif : SAABA McDO opérationnel

75

SAABA MCDO : ENJEUX SAABA McDO : pour chaque banque, pouvoir simuler l ’impact des 3 options : Standard (agences de notation externes) notations internes modèle de risque de crédit En cours le portefeuille corporate des grands groupes bancaires (avec cotations BF) : Standard (agences de notation externes) notations internes modèle de risque de crédit (SAABA VaR)

notations internes. modèle de risque de crédit. En cours le portefeuille corporate des grands groupes bancaires (avec cotations BF) : Standard (agences de notation externes) notations internes. modèle de risque de crédit (SAABA VaR)")

76

SAABA un nouvel instrument dans la « boîte à outils » du contrôle bancaire international

77

LA MUTATION MONDIALE DE LA SUPERVISION BANCAIRE

Le défi: une multiplication des crises bancaires dans le monde entier depuis le début des années quatre-vingt. La réponse: une mutation des systèmes de supervision afin d’améliorer l ’exhaustivité et le caractère préventif du contrôle.

78

DEUX TYPES DE METHODE Première méthode : une approche formalisée d ’évaluation des risques Deux optiques : notation de la qualité intrinsèque de la banque comparaison avec d ’autres banques Deuxième méthode : des systèmes de détection précoce des risques.

79

EXEMPLES DE METHODE Approche formalisée : notation : CAMELS (Etats-Unis,1979); PATROL (Italie, 1993); RAT (Belgique, 1995); ORAP (France, 1997) - comparaison : BAKIS (Allemagne, 1997) Détection précoce des risques : FIMS (Etats-Unis, 1993); SAABA (France; 1997)

; PATROL (Italie, 1993); RAT (Belgique, 1995); ORAP (France, 1997) - comparaison : BAKIS (Allemagne, 1997) Détection précoce des risques : FIMS (Etats-Unis, 1993); SAABA (France; 1997)")

80

APPROCHES FORMALISEES

La notation des établissements à partir d’une analyse des divers facteurs de risque selon une méthode standardisée constitue la méthode actuellement la plus répandue. Le classement relatif des établissements par comparaison avec d’autres établissements proches (méthode des groupes homogènes de risque) est plus rarement utilisé.

est plus rarement utilisé.")

81

LA NOTATION: AVANTAGES

Avantages de la notation par rapport à l'analyse financière classique: la notation est une analyse normalisée selon une méthodologie explicite. L’expertise humaine des différents contrôleurs bancaires suit ainsi un cadre d ’analyse financière commun à tous. La notation facilite le choix des banques à surveiller en priorité.

82

TROIS SYSTEMES DE NOTATION

1) Le premier système de notation des banques par un organisme de contrôle bancaire : CAMELS 2) Un système de notation fondé sur une grille d’analyse détaillée: RAT 3) Un système de notation mêlant expertise humaine et produits automatiques : PATROL

Le premier système de notation des banques par un organisme de contrôle bancaire : CAMELS. 2) Un système de notation fondé sur une grille d’analyse détaillée: RAT. 3) Un système de notation mêlant expertise humaine et produits automatiques : PATROL.")

83

1) LE SYSTEME AMERICAIN CAMELS

Objectif : fournir un aperçu d'ensemble sur l'état de la banque et sur les principaux résultats des inspections sur place pour les organes de contrôle bancaire. Méthode : attribution d'une note à chacun des six composants-clés d'une analyse financière puis attribution d'une note globale.

84

LE SYSTEME AMERICAIN "CAMELS" C A M E L S C R Facteurs- clés Note

Contenu du facteur-clé C Capital 2 A 4 Qualité des Actifs M 4 Management E Résultats 2 L 1 Liquidité S Sensibilité aux risques de marché 1 C R Note globale 4

85

CAMELS : L'ECHELLE DE NOTATION

L'échelle de notation va de 1 à 5 : 1 : Très bien 2 : Bien 3 : Assez Bien (à mettre sur liste de surveillance) 4 : Faible (comportant risque de faillite) 5 : Insuffisant (risque de faillite à un degré élevé)

4 : Faible (comportant risque de faillite) 5 : Insuffisant (risque de faillite à un degré élevé)")

86

CAMELS : LES SIX COMPOSANTS INDIVIDUELS

Capital Qualité de l'actif Equipe de direction Revenus Liquidité Sensibilité aux risques de marché NB : pour les composants "capital", "qualité de l'actif" et "revenus", il existe des ratios de référence considérés comme étant la norme, mais l'inspecteur peut déroger si nécessaire.

87

CAMELS : CONCLUSION La note globale attribuée à la banque est souvent égale à la moyenne arithmétique des notes des six composants individuels, mais l'inspecteur peut attribuer une pondération plus grande à un ou plusieurs facteurs s'il l'estime nécessaire. Une étude du Federal Reserve System conclut que CAMELS offre une meilleure prédiction sur l'avenir de la banque que les agences de notation ou les marchés financiers quand l'inspection est récente (notamment sur la qualité des actifs).

.")

88

2) Le système belge RAT Le RAT (Risk Analysis Table) est un système de notation fondé sur une grille d’analyse détaillée. 23 facteurs de risque (7 risques « financiers »; 10 risques d ’activité; 6 risques « logistiques ») sont ainsi notés selon trois critères différents (volume, qualité du management, contrôle interne).

sont ainsi notés selon trois critères différents (volume, qualité du management, contrôle interne).")

89

RAT : notation du risque lié à l’activité de crédit

Qualité du manage-ment (y %) Contrôle interne (z %) Somme pondérée ( X 10) Volume (x %) Crédits: entreprises 2 6 51 7 20 international 2 2 2 commercial d’équipement 48 2 6 6 immobiliers 10 6 6 72 ! autres 6 6 48 2 Total pondéré 3,6 4,8 5,1 45

Contrôle. interne. (z %) Somme. pondérée. ( X 10) Volume. (x %) Crédits: entreprises international commercial. d’équipement immobiliers ! autres Total pondéré. 3,6. 4,8. 5,")

90

RAT : UN RATING TRIPLE RAT fournit une notation globale composée de trois éléments, notés de « A » (faible risque) à « E » (risque élevé). La première notation correspond à une moyenne pondérée des facteurs de risques; la seconde aux seuls facteurs négatifs de risques; la troisième à la capacité financière (solvabilité; rentabilité et actionnariat). La notation globale d ’une banque est ainsi, par exemple, « C E B ».

. La notation globale d ’une banque est ainsi, par exemple, « C E B ».")

91

RAT : CONCLUSIONS RAT est l ’un des seuls systèmes à prendre en compte de manière fine les aspects qualitatifs (management) pour apprécier les risques « quantitatifs ». Au total une centaine de notes nécessitant une connaissance approfondie de la banque sont utilisées afin de pouvoir obtenir un diagnostic RAT. Cette évaluation détaillée a lieu une fois par an par une équipe mêlant des contrôleurs sur pièces et sur place.

pour apprécier les risques « quantitatifs ». Au total une centaine de notes nécessitant une connaissance approfondie de la banque sont utilisées afin de pouvoir obtenir un diagnostic RAT. Cette évaluation détaillée a lieu une fois par an par une équipe mêlant des contrôleurs sur pièces et sur place.")

92

3) Le système italien PATROL

Ce système de notation a été conçu pour le contrôle permanent à partir du modèle CAMEL (note de 1 à 5 sur cinq facteurs de risques; la note globale ne constitue pas nécessairement la moyenne des notes de risques)... mais a pour originalité de fournir des grilles de notation à partir d’indicateurs automatiques pour évaluer la plupart des facteurs de risque.

... mais a pour originalité de fournir des grilles de notation à partir d’indicateurs automatiques pour évaluer la plupart des facteurs de risque.")

93

PATROL L ’évaluation du risque de crédit se fait en fonction de trois facteurs: prêts douteux rectifiés*/ total des prêts (*en fonction des informations recueillies dans la déclaration des crédits douteux à la centrale des risques) - flux de nouveaux PDR/ prêts sains - indicateur de concentration des risques La combinaison de ces trois facteurs selon une grille de notation prédéfinie aboutit à une note (de 1 à 5) pour le risque de crédit.

- flux de nouveaux PDR/ prêts sains - indicateur de concentration des risques. La combinaison de ces trois facteurs selon une grille de notation prédéfinie aboutit à une note (de 1 à 5) pour le risque de crédit.")

94

LE SYSTEME ITALIEN PATROL PATrimonio Reddività Rischiosità Organizza-

Facteurs- clés Note Contenu du facteur-clé PATrimonio Adéquation des fonds propres 2* Reddività Profitabilité 4* Rischiosità 4* Risque de crédit Organizza- zione Organisation 2 1* Liquidità Liquidité PATROL Note globale 4 * utilisation d ’indicateurs automatiques

95

LE SYSTEME ITALIEN "PATROL" En % Notes 1-2 Notes 3 Notes 4-5 50 40 30

10 20 30 40 50 Notes 1-2 Notes 3 Notes 4-5 En % du nombre total d'établissement En % du total des fonds empruntés 1

96

PATROL: CONCLUSION Un système pionnier dans l ’automatisation (1993) qui utilise, en plus des informations financières sur les établissements, les données de la centrale des risques, qui fonctionne sur une base semestrielle… mais qui recourt à une synthèse humaine pour l ’évaluation globale de la banque (prise en compte de l ’actionnariat, des spécificités de la banque...)

qui utilise, en plus des informations financières sur les établissements, les données de la centrale des risques, qui fonctionne sur une base semestrielle… mais qui recourt à une synthèse humaine pour l ’évaluation globale de la banque (prise en compte de l ’actionnariat, des spécificités de la banque...)")

97

NOTATION: CONCLUSION Les superviseurs bancaires ont développé diverses procédures de notation en fonction de l ’organisation de leur contrôle (permanent/ sur place) et de leurs informations disponibles (existence d’une centrale des risques) . Les facteurs de risque pris en compte pour la notation sont généralement les mêmes mais la combinaison de ces facteurs varie de manière significative.

et de leurs informations disponibles (existence d’une centrale des risques) . Les facteurs de risque pris en compte pour la notation sont généralement les mêmes mais la combinaison de ces facteurs varie de manière significative.")

98

LES GROUPES HOMOGENES La méthode des groupes homogènes de risque (GHR) consiste à effectuer un classement relatif des établissements par comparaison avec d’autres établissements proches en fonction de ratios de risques. Avantage : permet un classement inter-établissement fin tout en prenant en compte la spécificité de l ’établissement analysé. Défaut: sous-estimation des risques de l ’établissement en cas de dégradation générale de la situation du GH de référence.

consiste à effectuer un classement relatif des établissements par comparaison avec d’autres établissements proches en fonction de ratios de risques. Avantage : permet un classement inter-établissement fin tout en prenant en compte la spécificité de l ’établissement analysé. Défaut: sous-estimation des risques de l ’établissement en cas de dégradation générale de la situation du GH de référence.")

99

LES GHR: UTILISATION La méthode des GHR est parfois utilisée de manière subsidiaire dans les procédures de notation (RAT, PATROL). En tant que méthode principale de supervisions elle n ’est jamais utilisée seule mais toujours complétée par une analyse des tendances d ’évolution des ratios de risques. Exemple: BAKIS en Allemagne (BAKred Information System).

.")

100

GHR: BAKIS Les groupes homogènes utilisés reposent sur 47 ratios de risque : sur les risques de crédit sur les risques de marché sur les risques de liquidité sur la profitabilité. Aucun de ces ratios n ’apparaît comme redondant avec un autre. Tous ces ratios reçoivent la même pondération.

101

GHR: BAKIS Les établissements de crédit sont distribués entre 5 GHR: grandes banques, banques commerciales, banques de dépôts, sociétés de crédit, banques publiques régionales. Au sein de chaque GHR les établissements sont classés en cinq classes de risques (soit en quantiles, la dernière classe étant divisée en deux). Elles regroupent donc 25%, 25%, 25%, 12,5% et 12,5% des établissements en fonction de la valeur des ratios de risque.

. Elles regroupent donc 25%, 25%, 25%, 12,5% et 12,5% des établissements en fonction de la valeur des ratios de risque.")

102

GHR: CONCLUSION Utilité des GHR pour les systèmes bancaires comprenant une population importante d ’établissements de crédit (3.400 EC en Allemagne). Limites des GHR: ils reposent généralement sur des données sociales et non consolidées (exemple: BAKIS); cette analyse statique doit être complétée par des études de tendance (exemple: BAKIS).

; - cette analyse statique doit être complétée par des études de tendance (exemple: BAKIS).")

103

LES SYSTEMES DE DETECTION PRECOCE DES RISQUES

Ces Systèmes de Détection Précoce des risques (« Early Warning Systems ») reposent sur l ’utilisation de modèles statistiques pour prévoir la situation future des établissements. Ces SDP se différencient donc des systèmes de notation (par l ’utilisation de modèles statistiques) et des GHR (par l ’approche anticipatrice).

reposent sur l ’utilisation de modèles statistiques pour prévoir la situation future des établissements. Ces SDP se différencient donc des systèmes de notation (par l ’utilisation de modèles statistiques) et des GHR (par l ’approche anticipatrice).")

104

SDP : ELABORATION L ’élaboration d’un SDP nécessite: (1) des séries longues de données financières homogènes sur la population; - (2) des séries longues de défaillances bancaires (en nombre suffisant) ou (3) des informations détaillées sur les risques (ex: centrale des crédits pour les risques de contrepartie). Ainsi le superviseur bancaire américain dispose de (1) et (2), le français de (1) et (3) et l ’italien de (1), (2) et (3).

des séries longues de données financières homogènes sur la population; - (2) des séries longues de défaillances bancaires (en nombre suffisant) ou (3) des informations détaillées sur les risques (ex: centrale des crédits pour les risques de contrepartie). Ainsi le superviseur bancaire américain dispose de (1) et (2), le français de (1) et (3) et l ’italien de (1), (2) et (3).")

105

SDP : ELABORATION Les difficultés d ’élaboration d ’un SDP (données nécessaires + outils statistiques) expliquent qu ’il n ’existe actuellement que sept grands SDP en activité (six sont américains et un français). Les SDP apparaissent cependant comme un complément indispensable aux méthodes de notation en raison de leur aspect prédictif. Plusieurs SDP sont actuellement à l ’étude (en Italie par exemple).

expliquent qu ’il n ’existe actuellement que sept grands SDP en activité (six sont américains et un français). Les SDP apparaissent cependant comme un complément indispensable aux méthodes de notation en raison de leur aspect prédictif. Plusieurs SDP sont actuellement à l ’étude (en Italie par exemple).")

106

SDP : CARACTERISTIQUES

L ’horizon temporel des SDP varie de un an (KMV Credit Monitor de l ’OCC américain) à cinq ans (Bank Calculator de l ’OCC) mais se situe généralement entre deux et quatre ans (FIMS, SAABA…) Les SDP utilisent surtout les données du reporting prudentiel et parfois des données sectorielles (Probability of failure de l ’OCC), macro-économiques (Bank Calculator) ou de marchés (KMV Credit Monitor de l ’OCC) ou un mixte (SAABA).

à cinq ans (Bank Calculator de l ’OCC) mais se situe généralement entre deux et quatre ans (FIMS, SAABA…) Les SDP utilisent surtout les données du reporting prudentiel et parfois des données sectorielles (Probability of failure de l ’OCC), macro-économiques (Bank Calculator) ou de marchés (KMV Credit Monitor de l ’OCC) ou un mixte (SAABA).")

107

SDP : FIMS FIMS risk rank (1993) est un SDP du Federal Reserve System américain. Il prévoit les défaillances de banque à deux ans à partir de 11 variables explicatives. La régression a été effectuée en recherchant la combinaison de variables permettant d ’anticiper si la banque allait être défaillante (sur un horizon de deux ans) ou non.

est un SDP du Federal Reserve System américain. Il prévoit les défaillances de banque à deux ans à partir de 11 variables explicatives. La régression a été effectuée en recherchant la combinaison de variables permettant d ’anticiper si la banque allait être défaillante (sur un horizon de deux ans) ou non.")

108

SDP : SAABA SAABA (1997) ne pouvait pas reposer sur des probabilités de défaillance bancaires, le nombre de ces défaillances ayant été trop faible en France pour autoriser des analyses statistiques significatives. SAABA est donc fondé sur une anticipation du ratio de solvabilité à trois ans prenant en compte les pertes probables sur portefeuilles de crédit (en fonction des probabilités de défaillance des entreprises).

ne pouvait pas reposer sur des probabilités de défaillance bancaires, le nombre de ces défaillances ayant été trop faible en France pour autoriser des analyses statistiques significatives. SAABA est donc fondé sur une anticipation du ratio de solvabilité à trois ans prenant en compte les pertes probables sur portefeuilles de crédit (en fonction des probabilités de défaillance des entreprises).")

109

SDP : SAABA Cependant SAABA a été soumis à une double validation: rétropolation du modèle sur des défaillances bancaires passées (« back-testing »); comparaison des résultats obtenus depuis 1997 avec ceux fournis par la méthode de notation (ORAP). En outre les exercices de simulation permettent de tester les limites du modèle.

; - comparaison des résultats obtenus depuis 1997 avec ceux fournis par la méthode de notation (ORAP). En outre les exercices de simulation permettent de tester les limites du modèle.")

110

SDP : CONCLUSION Les SDP devraient être de plus en plus faciles à élaborer avec la mise en place de structures de contrôle très formalisées fournissant des données homogènes. Les SDP présentent un double avantage par rapport aux systèmes de notation: - prédictivité automaticité absolue (ce qui permet par exemple d ’effectuer des simulations micro, méso ou macro-économiques)

")

111

CONCLUSION Complémentarité des systèmes de notation et des systèmes de détection précoce des risques pour le superviseur bancaire. Des méthodes d ’évaluation qui se développent également chez les agents privés appréciant les banques (notation par les agences de rating; analystes statistiques par les opérateurs de marché…). Parallélisme avec les systèmes d ’évaluation des risques mis en place dans les banques (notations, RAROC) accentué par ratio Mc DONNOUGH (opérationnel fin 2006)

. Parallélisme avec les systèmes d ’évaluation des risques mis en place dans les banques (notations, RAROC) accentué par ratio Mc DONNOUGH (opérationnel fin 2006)")

112

CONCLUSION GENERALE Avantages de SAABA : Limites actuelles de SAABA...

le premier "système de détection précoce" totalement automatique couvrant les risques quantitatifs et qualitatifs. une automatisation favorable à la conduite d'études thématiques ou de simulations Limites actuelles de SAABA... insuffisante prise en compte de la spécificité de certains petits établissements de crédit. insuffisance de certaines bases de données. ...qui appellent : un affinement du logiciel et une amélioration des bases.

Présentations similaires

AUX POLITIQUES DE LUTTE CONTRE.>")