Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

T2A : MAITRISE DES DERAPAGES CONTROLES ET SANCTION

Journée DES – 19 juin 2006 Aurélie Benoit

2

Plan Principes du contrôle Les acteurs Le dispositif du contrôle

Le contrôle sur site Les conséquences du contrôle Les sanctions

3

Introduction Toute prestation dont financement repose sur déclaration d’activité, est susceptible d’être contrôlée Contrôle externe, régional et ciblé Contrôle commun (établissements publics et privés) Méthodologie nationale de contrôle (le guide du contrôle externe régional)

Méthodologie nationale de contrôle (le guide du contrôle externe régional)")

4

Principes du contrôle Contrôle externe des établissements de santé

2 objectifs : Contrôle de facturation : s’assurer que assurance maladie n’effectue pas de paiements injustifiés Contrôle qualité : s’ assurer de la production d’une information médicalisée de qualité

5

Les acteurs COMEX : commission exécutive de l’ARH

constituée de représentants régionaux de l’état et de l’assurance maladie définit le programme régional de contrôle rôle décisionnel en matières de sanctions UCR : unité de coordination régionale unité technique, pilotée par des représentants de l’assurance maladie prépare programme régional de contrôle coordonne réalisation des contrôles rédige bilan annuel d’exécution du programme

6

Les acteurs COTRIM ( Comité Technique Régional de l’Information Médicale) et ATIH ( Agence Technique de l’information sur l’hospitalisation) : instances d’expertise en cas de désaccord de l’établissement portant sur le codage de l’information médicale les médecins contrôleurs les établissements les caisses gestionnaires

et ATIH ( Agence Technique de l’information sur l’hospitalisation) : instances d’expertise. en cas de désaccord de l’établissement portant sur le codage de l’information médicale. les médecins contrôleurs. les établissements. les caisses gestionnaires.")

7

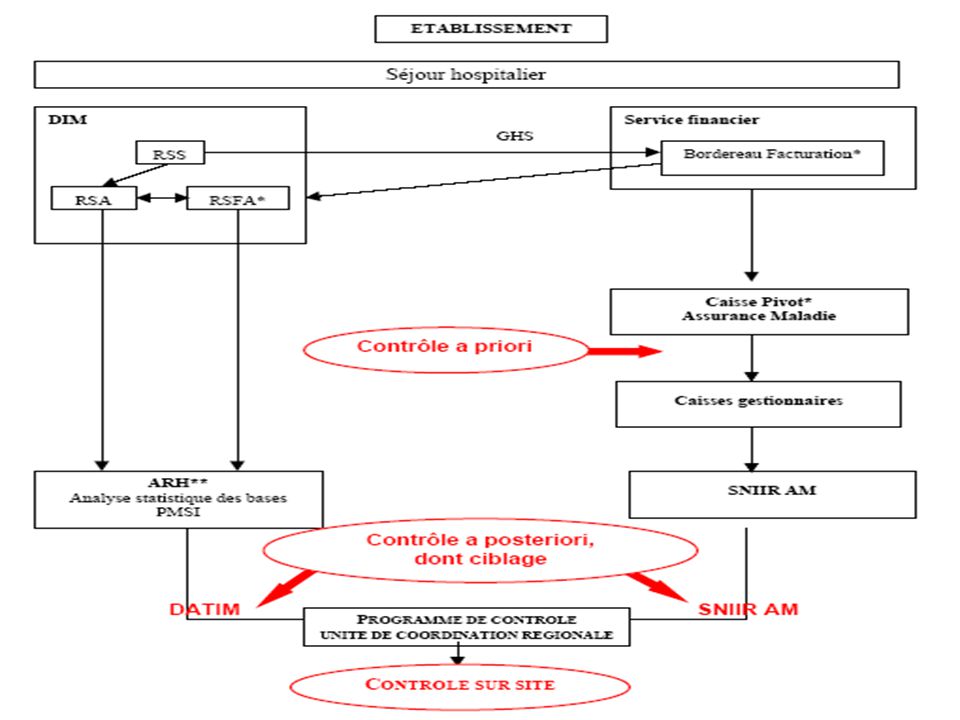

Dispositif du contrôle

Contrôle à posteriori en 2 étapes: un contrôle au niveau de l’UCR : visant à orienter les contrôleurs vers les établissements à contrôler en priorité Élaboration du programme régional de contrôle un contrôle approfondi sur site Conséquences du contrôle sur site : récupérations d’indu et sanctions financières possibles

9

Dispositif de contrôle

Contrôle au niveau de l’UCR : Contrôles de casemix : d’une année à l’autre issu de 2 sources différentes (RSA et factures) Procédure de ciblage : dépistage des atypies par 2 outils informatiques analyse des bordereaux de facturation : SNIIR AM analyse des RSA : DATIM avec production d’un score

Procédure de ciblage : dépistage des atypies par 2 outils informatiques. analyse des bordereaux de facturation : SNIIR AM. analyse des RSA : DATIM avec production d’un score.")

10

Dispositif de contrôle

Élaboration du programme de contrôle Préparé par UCR après synthèse des résultats Définit établissements à contrôler, programmation sur l’année, nombre de contrôleurs, … Contrôle sur site de tous les établissements d’une région, sur une période de trois ans arrêté par COMEX

11

Contrôle sur site réalisé par des médecins contrôleurs

motivé par : éléments alertant du ciblage ou inscription au programme but : vérifier conformité des infos codées dans RSS, avec guide de production des RSS éléments du dossier médical sur un échantillon tiré au sort

12

Contrôle sur site Soit contrôle ciblé en fonction des alertes repérées

Soit contrôle ciblé raisonné (GHM les +fréquents, les + valorisés…) Établissement avisé par ARH ( activités contrôlées, période contrôlée…) Tirage au sort de 100 dossiers

Établissement avisé par ARH ( activités contrôlées, période contrôlée…) Tirage au sort de 100 dossiers.")

13

Contrôle sur site Rapport de contrôle :

après concertation avec l’établissement bilan des anomalies observées ( indique séjours où facture à recalculer) transmis à l’UCR

transmis à l’UCR.")

14

Conséquences du contrôle

En cas de désaccord avec établissement : avis COTRIM, ATIH En cas d’accord avec établissement : UCR adresse dossier à caisse gestionnaire pour recalcul du montant de la facture si surfacturation constatée, caisse engage procédure de récupération d’indu UCR adresse rapport de synthèse au COMEX ( avis sur montant sanction)

")

15

Conséquences du contrôle

Les indus: récupération de l’indu par la caisse d’assurance maladie en cas de surfacturation Les sanctions financières : en cas de manquements aux règles de facturation d’erreur de codage d’absence de réalisation de prestation facturée

16

Les sanctions Calcul du montant

fonction du pourcentage de surfacturation constaté sur l’échantillon (% des sommes indûment perçues par rapport aux sommes dues) sur la base : recettes de l’assurance maladie de l’activité contrôlée Fonction gravité des manquements constatés

sur la base : recettes de l’assurance maladie de l’activité contrôlée. Fonction gravité des manquements constatés.")

17

Les sanctions Décret du 16 mars 2006 : conditions de fixation des sanctions financières montant déterminé par COMEX applicables sur factures émises à partir du 17/03/2006 contrôle sur la totalité de l’activité : jusqu’à 5% des recettes annuelles d’AM contrôle sur activités particulières : jusqu’à 50% des recettes annuelles d’AM afférentes à ces activités

19

CONCLUSION Élaboration d’un bilan régional annuel permettant :

diffusion régionale et nationale un partage de l’information une évolution des outils de contrôle pratiques plus homogènes de recueil et codage de l’information

Présentations similaires

: Etape 1 (préparation): 1er semestre 2004 Etape 2 (stratégies) Etape 2 (stratégies)>")