Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La politique monétaire de la BCE La BCE peut-elle relancer la croissance économique ? Pauline Agorreta et Stessy Martin 1ES1, Lycée Grand Air, Arcachon

2

En effet, depuis 2009, l'Europe traverse une crise économique. Face à cela, la Banque Centrale Européenne et les Etats doivent mettre en place un policy mix cohérent, c’est-à-dire coordonner la politique monétaire et les politiques budgétaires des Etats membres.

3

Taux directeurs de la BCE Source: BCE

4

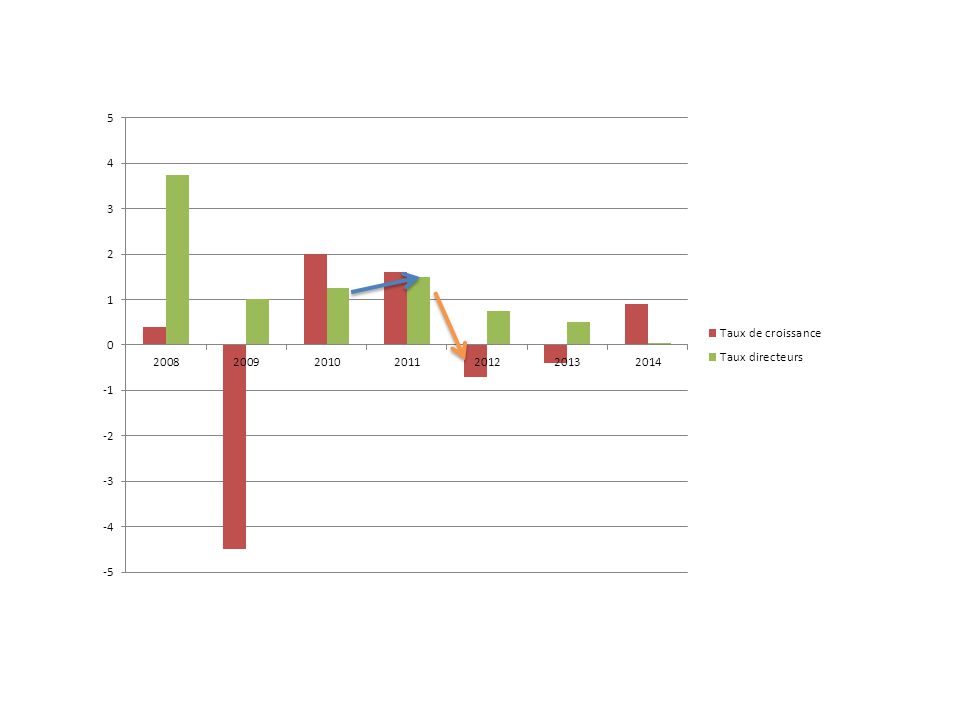

Comme on peut le voir sur le premier graphique, le PIB de la zone euro diminue de 4,5% en 2009. Parallèlement le taux directeur diminue en réaction à cette baisse de la croissance : les taux d’intérêt directeurs passant alors de 3,75 % en octobre 2008 à 1% le 13 mai 2009.

5

Cette baisse du taux directeur se répercute sur les taux pratiqués par les banques, rendant le crédit plus accessible et moins coûteux. Les agents économiques (ménages, entreprises) sont donc incités à souscrire davantage de crédits pour consommer ou investir. Cette augmentation de la demande a des répercutions sur la croissance économique : lorsque la demande augmente les entreprises sont amenées à augmenter leur volume de production pour satisfaire cette demande supplémentaire. Cet accroissement de la production peut également nécessiter des embauches, faisant ainsi baisser le chômage.

sont donc incités à souscrire davantage de crédits pour consommer ou investir. Cette augmentation de la demande a des répercutions sur la croissance économique : lorsque la demande augmente les entreprises sont amenées à augmenter leur volume de production pour satisfaire cette demande supplémentaire. Cet accroissement de la production peut également nécessiter des embauches, faisant ainsi baisser le chômage..")

6

La BCE n’a pas comme objectif de stimuler la croissance, sa priorité est de maintenir la stabilité des prix autour d’un taux d’inflation de 2%. Lorsque le taux d’inflation s’éloigne de cette cible, la BCE se doit d’agir. C’est donc dans cet objectif qu’elle utilise le taux directeur, pour agir sur la demande et donc sur le niveau des prix (pour que l’inflation – càd le niveau des prix – remonte, il faut que la demande augmente). Ce faisant BCE a également un impact sur la croissance, car le niveau de la demande détermine aussi le niveau de la production.

. Ce faisant BCE a également un impact sur la croissance, car le niveau de la demande détermine aussi le niveau de la production..")

7

On peut en effet observer une corrélation entre le niveau du taux directeur et le taux de croissance du PIB:

8

Lorsque la BCE baisse le taux directeur entre 2008 et 2009, le taux de croissance repart à la hausse et passe de -4,5% en 2009 à 2% environ en 2010. La baisse du taux s’est donc accompagnée d’un retour de la croissance.

10

Inversement, lorsque la BCE décide de remonter le taux directeur en 2011 jusqu’à 1,5% (par peur d’un retour de l’inflation peut-être), la croissance économique se stabilise puis diminue et redevient négative en 2012.

, la croissance économique se stabilise puis diminue et redevient négative en 2012.")

12

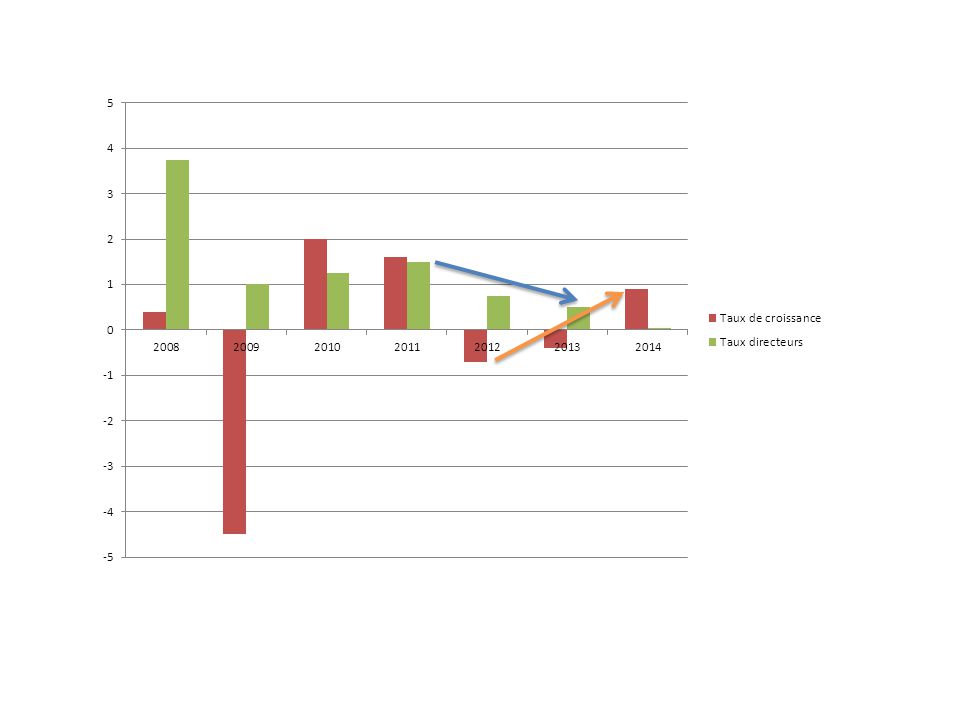

A partir de 2012, la BCE abaisse fortement son taux directeur puisque celui-ci passe en quelques mois de 1,5% à 0,05%. Le taux directeur n’avait jamais été aussi bas ! En parallèle, en 2012, elle prend la décision de baisser le taux de réserves obligatoires de 2% à 1%. En réduisant la part des dépôts que les banques sont obligées de conserver sur leur compte, la BCE les pousse à accorder plus de crédits. Le multiplicateur de crédit augmente : les banques peuvent accorder plus de crédits à partir d’une même quantité de dépôts. En encourageant le crédit, la BCE espère là encore stimuler la demande et donc le niveau des prix, pour se rapprocher des 2% d’inflation.

13

Compte tenu de la baisse conséquente du taux directeur, beaucoup plus importante qu’en 2009, on aurait pu s’attendre à une reprise plus nette de la croissance économique. On peut s’interroger sur les éléments qui peuvent expliquer cette différence d’efficacité. Lorsque l’on compare la situation de 2009 et celle de 2012/2014, une différence ressort: l’orientation de la politique budgétaire n’est pas la même en 2009 et depuis 2012.

14

« Une intervention des gouvernements à partir de l’automne 2008 s’est imposée du fait de l’ampleur de la chute de l’activité économique ayant suivi la crise financière. Des mesures budgétaires de relance en complément des stabilisateurs automatiques sont ainsi apparues indispensables pour soutenir la demande finale. » (BANQUE DE FRANCE DOCUMENTS ET DÉBATS N° 4 MAI 2012)

.")

15

L'Etat a donc mis en place un plan de relance : les dépenses publiques augmentent, les prélèvements obligatoires sont réduits, des revenus sociaux sont distribués, … Ainsi, politique monétaire (baisse du taux directeur) et politiques budgétaires ( ↘ PO et ↗ dépenses publiques) vont dans le même sens, celui de la relance économique, ce que l’on constate en 2010 puisque la croissance repart comme nous l’avons vu.

et politiques budgétaires ( ↘ PO et ↗ dépenses publiques) vont dans le même sens, celui de la relance économique, ce que l’on constate en 2010 puisque la croissance repart comme nous l’avons vu.")

16

Ces interventions ont ainsi contribué à creuser significativement les déficits publics. Afin de ramener leurs comptes publics dans les limites fixées par le Pacte de Stabilité et de Croissance, les Etats ont été conduits à mettre en œuvre des politiques de rigueur afin de permettre le désendettement. Autrement dit, la politique monétaire et les politiques budgétaires ne sont pas pleinement coordonnées, ce qui pourrait expliquer l’efficacité limitée de l’action de la BCE sur cette période.

Présentations similaires