Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

MATINEE INFORMATION DEBAT FINANCES VILLE DE VILLENAVE D’ORNON

16/06/2014

2

La tenue de cette matinée vise à satisfaire 3 besoins:

-INFORMER -RAPPELER -ECHANGER

3

-INFORMER de l’existence d’un document unique de référence sur les règles et principes des finances publiques. -RAPPELER de l’exigence de qualité comptable propre à toute collectivité -ECHANGER sur la situation actuelle et future des finances de la ville et la préparation du BP 2015

4

INFORMER La ville s’est dotée d’un règlement financier et budgétaire voté lors de la séance du Conseil Municipal en date du 23 septembre 2013.

5

-L’exécution du budget -La gestion pluriannuelle

Le règlement budgétaire et financier est un document obligatoire pour les grandes collectivités (Régions, Département) imposé par le C.G.C.T fixant le cadre réglementaire de la gestion financière de la collectivité Disponible sur l’Intranet de la ville dans le guide des procédures, il se présente avec 4 parties: -Le budget -L’exécution du budget -La gestion pluriannuelle -Les opérations de fin exercice

imposé par le C.G.C.T fixant le cadre réglementaire de la gestion financière de la collectivité. Disponible sur l’Intranet de la ville dans le guide des procédures, il se présente avec 4 parties: -Le budget. -L’exécution du budget. -La gestion pluriannuelle. -Les opérations de fin exercice.")

6

Pourquoi se doter d’un tel règlement à la ville de Villenave d’Ornon ?

-pour renforcer la connaissance des élus et des services administratifs sur la réglementation financière -pour préciser les pratiques de la collectivité -pour se doter d’un document unique de référence.

7

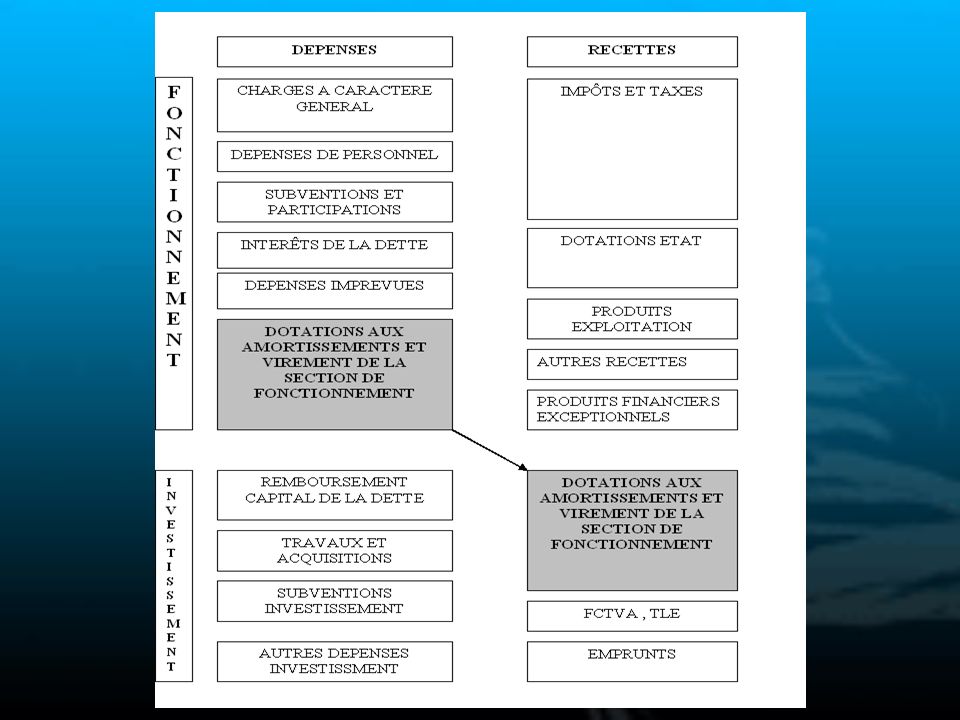

-les principes budgétaires -les documents budgétaires

Il convient de s’attarder sur la partie budget qui se décompose avec les parties suivantes: -les principes budgétaires -les documents budgétaires -le calendrier budgétaire

8

Les principes budgétaires

Figurent parmi ceux-ci: -le principe de séparation de l’ordonnateur et du comptable -le principe de l’annualité : l’exécution du budget se déroule du 01 janvier au 31 décembre( dérogations :reports) -le principe d’équilibre du budget: -les sections investissement et fonctionnement sont votés en équilibre -la section investissement comprend un autofinancement minimum -cet autofinancement doit comprendre le remboursement du capital de la dette et le crédit pour dépenses imprévues. -le principe de sincérité : les dépenses ne doivent pas être ni sous évaluées ni sur évaluées.

-le principe d’équilibre du budget: -les sections investissement et fonctionnement sont votés en équilibre. -la section investissement comprend un autofinancement minimum. -cet autofinancement doit comprendre le remboursement du capital de la dette et le crédit pour dépenses imprévues. -le principe de sincérité : les dépenses ne doivent pas être ni sous évaluées ni sur évaluées.")

9

Les documents budgétaires

-Le Budget Primitif (BP) : acte par lequel sont prévues et autorisées les dépenses et recettes annuelles de la commune. Il est voté à l’issue d’un débat d’orientations budgétaires (DOB) qui doit se tenir 2 mois avant l’examen du vote du budget. -le Budget Supplémentaire (BS) : acte qui reprend les résultats de l’exercice précédent et les restes à réaliser en dépenses et recettes. -les Décisions Modificatives (DM): -opère les virements de crédits rendus nécessaires -inscrire de nouvelles dépenses ou recettes non prévues au BP et BS -Le Compte Administratif (CA) : acte qui constate les résultats d’exécution du budget. Il doit être conforme au Compte de Gestion qui est le document tenu et établi par le Trésorier municipal sur la réalisation de l’année.

: acte par lequel sont prévues et autorisées les dépenses et recettes annuelles de la commune. Il est voté à l’issue d’un débat d’orientations budgétaires (DOB) qui doit se tenir 2 mois avant l’examen du vote du budget. -le Budget Supplémentaire (BS) : acte qui reprend les résultats de l’exercice précédent et les restes à réaliser en dépenses et recettes. -les Décisions Modificatives (DM): -opère les virements de crédits rendus nécessaires. -inscrire de nouvelles dépenses ou recettes non prévues au BP et BS. -Le Compte Administratif (CA) : acte qui constate les résultats d’exécution du budget. Il doit être conforme au Compte de Gestion qui est le document tenu et établi par le Trésorier municipal sur la réalisation de l’année.")

11

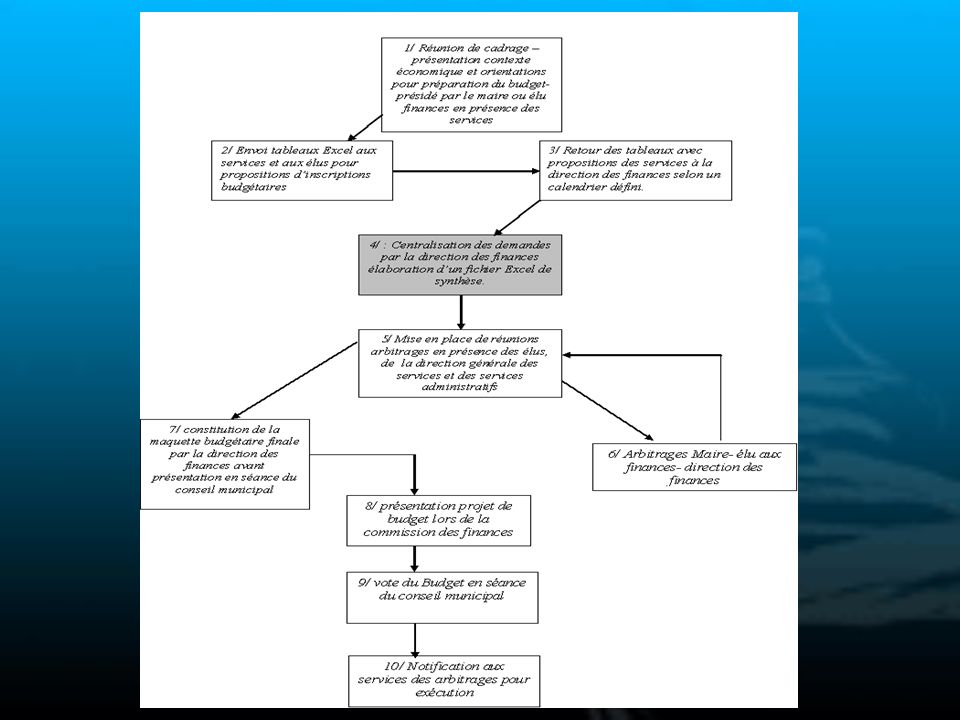

Le calendrier budgétaire

-D O B: proposé soit au CM octobre. -vote du BP : CM décembre -vote du BS: CM mars -DM 2 : CM juin -DM3 : CM novembre -CA: CM mars N+1

13

RAPPELER La ville a signé un engagement partenarial en cours de renouvellement qui a fixé en principe premier l’amélioration de la qualité comptable.

14

L’exigence de qualité comptable s’obtient par :

-le respect d’une comptabilité d’engagement -le respect d’une qualité de contrôle des factures -le respect des délais de paiement -le respect d’une qualité dans le suivi des régies

15

La comptabilité engagement

- obligation imposée par le CGCT -taux engagement : % en 2013 95.63 % en 2012 94.05 % en 2011 -une procédure a été édictée pour tous les agents qui réalisent l’édition des bons de commande. (présente sur le guide des procédures) -une procédure indispensable en fin d’année pour la réalisation des rattachements de charges à l’exercice.

-une procédure indispensable en fin d’année pour la réalisation des rattachements de charges à l’exercice.")

16

La qualité de contrôle des factures

-Activité service finances: -réception entre 50 et 100 factures / jour -scan factures pour dématérialisation -édition 2 à 3 bordereaux de 50 mandats / jour -Quelles sont les mentions obligatoires qui doivent apparaître sur la facture ? Le décret des PJ figurant en annexe du règlement fixe les mentions devant apparaître sur les factures. -Une procédure a été édictée pour permettre la consultation des factures sur le logiciel CIRIL Finances -La dématérialisation des factures est un futur chantier.

17

Le suivi des délais de paiement

-la collectivité dispose de 30 jours pour le paiement de ses factures ( 20 jours pour la ville- 10 jours pour la trésorerie) -délai de paiement : jours en 2013 19.02 jours en 2012 17.91 jours en 2011 -Une procédure a été édictée pour la suspension des délais dès lors qu’une contestation naît lors de la réception des factures. -Une démarche de relance des factures non payées existe pour réduire les retards de paiement.

-délai de paiement : jours en jours en jours en Une procédure a été édictée pour la suspension des délais dès lors qu’une contestation naît lors de la réception des factures. -Une démarche de relance des factures non payées existe pour réduire les retards de paiement.")

18

Le suivi et contrôle des régies

-L'instruction codificatrice N° A-B-M du 21 avril 2006 est le document de référence sur la vie des régies. -chaque régisseur n’est habilité à encaisser ou à régler que les produits ou dépenses limitativement énumérés dans l’acte de création de la régie. -le régisseur a plusieurs types de responsabilité: -administrative -pénale: maniement de fonds public irrégulière -personnelle et pécuniaire : dès que manquement au suivi comptable régie -chaque régisseur est susceptible de subir un contrôle pour garantir la sécurité de la gestion de la régie.

19

ECHANGER -La présentation de la situation des finances de la ville (actuelle et future) -La préparation du BP 2015

-La préparation du BP")

20

« IL N’EST POINT DE VENT FAVORABLE POUR CELUI QUI NE SAIT OU IL VA »

SENEQUE

21

En gestion financière, on sait où on va quand:

-on connait notre situation financière actuelle -on sait quelles sont nos contraintes actuelles et futures -on a appréhendé l’évolution de notre situation financière future. -on s’est interrogé sur la stratégie financière qui sera la nôtre

22

La situation financière de la ville 2007-2013

23

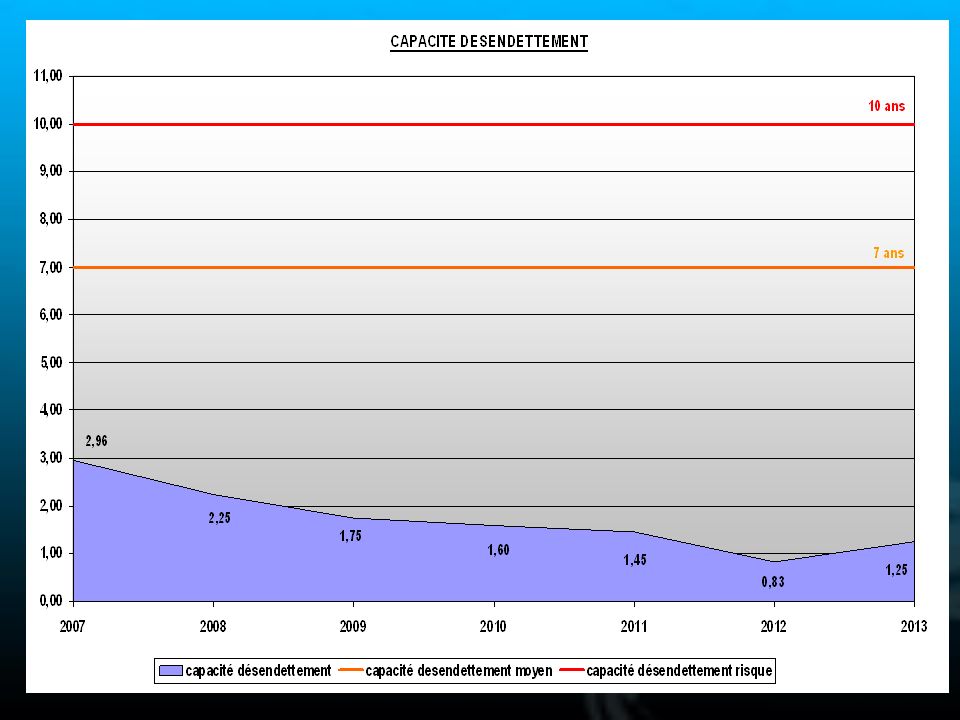

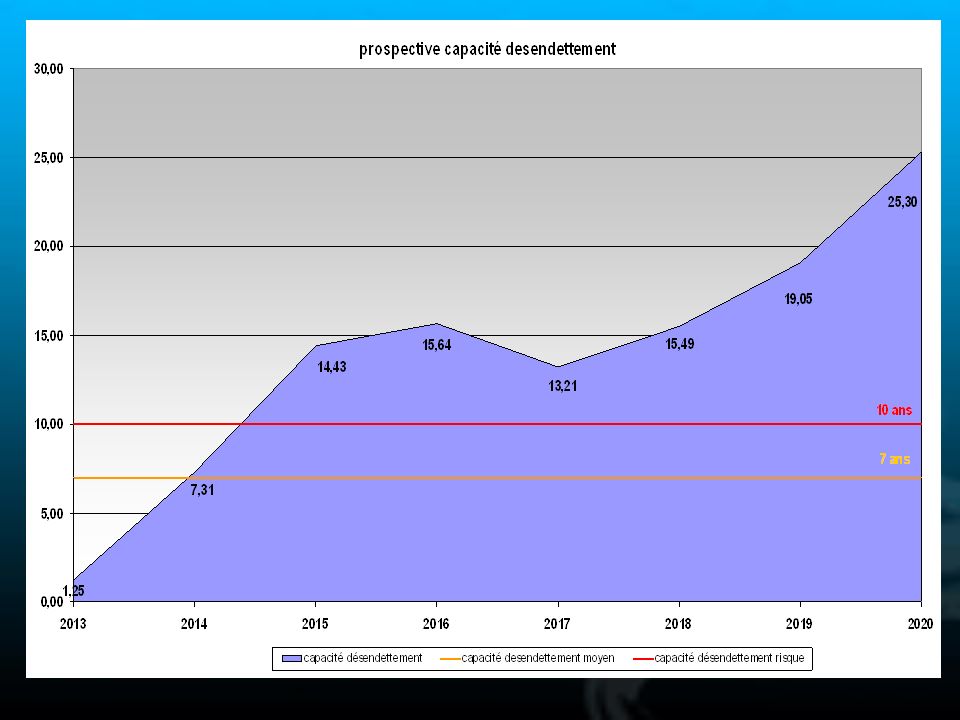

-Capacité de désendettement

L’analyse de la situation financière de la ville peut s’évaluer selon deux ratios: -Capacité de désendettement -Taux d’épargne net Ces deux ratios illustrent la capacité qu’ a la ville de pouvoir mobiliser en priorité ses fonds propres sur le financement de projets d’investissement sans emprunt nouveau.

24

La capacité de désendettement est le nombre d'années nécessaire à la collectivité pour rembourser l’intégralité de sa dette si elle y consacrait la totalité de son épargne brute. Formule de calcul : Encours de dette / Epargne Brute Qu’est ce que l’épargne brute ? = Recettes réelles de fonctionnement-dépenses réelles de fonctionnement Plus notre capacité de désendettement est faible, moins la ville est endettée.

26

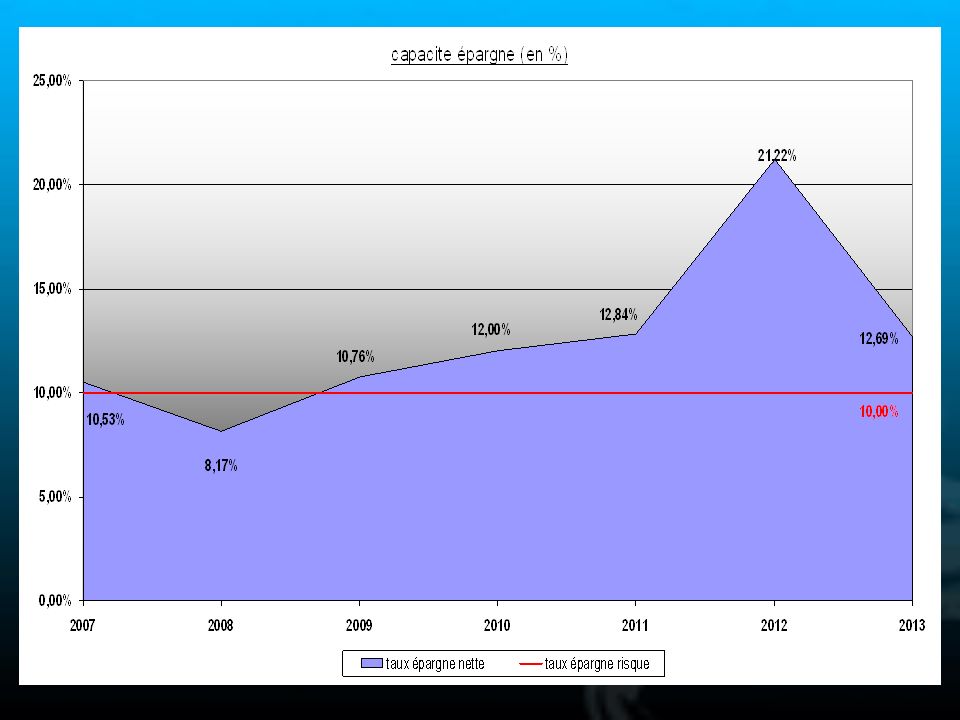

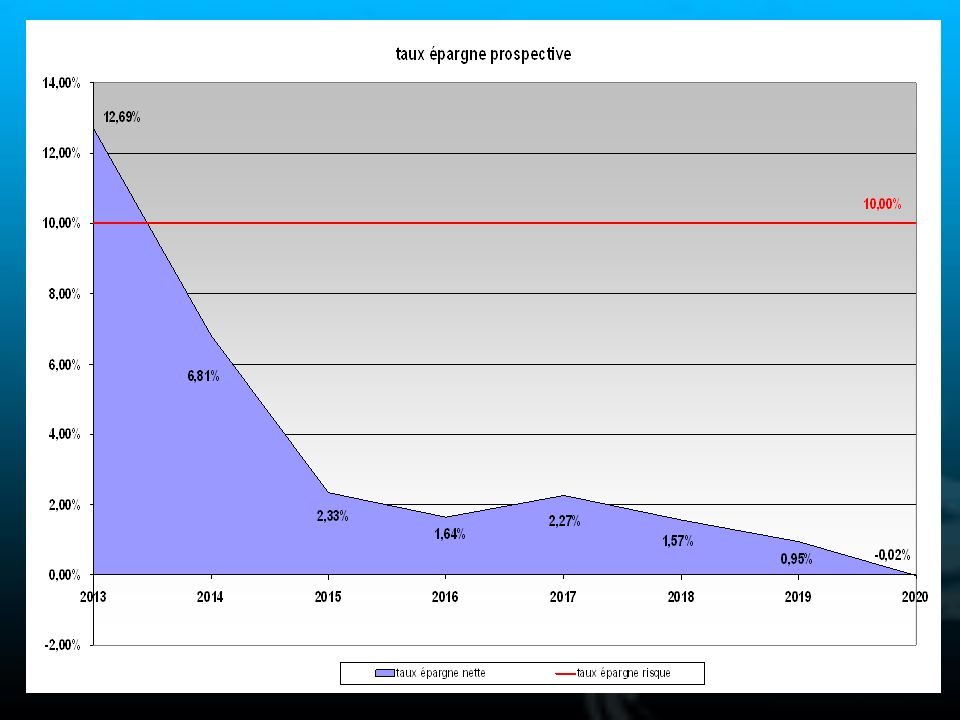

Qu’est ce que l’épargne nette ?

Le taux d’épargne net correspond à : Epargne nette / recettes réelles de fonctionnement. Il permet d’exprimer la part des recettes de fonctionnement non absorbée par les dépenses de fonctionnement disponible pour financer l’investissement. Qu’est ce que l’épargne nette ? Il s’agit de l’épargne brute réduit du remboursement du capital de la dette (= montant que la ville dégage exclusivement pour le financement de l’investissement) Plus le taux d’épargne est haut, plus la ville dispose de fonds propres pour le financement exclusif de l’investissement.

Plus le taux d’épargne est haut, plus la ville dispose de fonds propres pour le financement exclusif de l’investissement.")

28

La situation financière de la collectivité est à ce jour excellente.

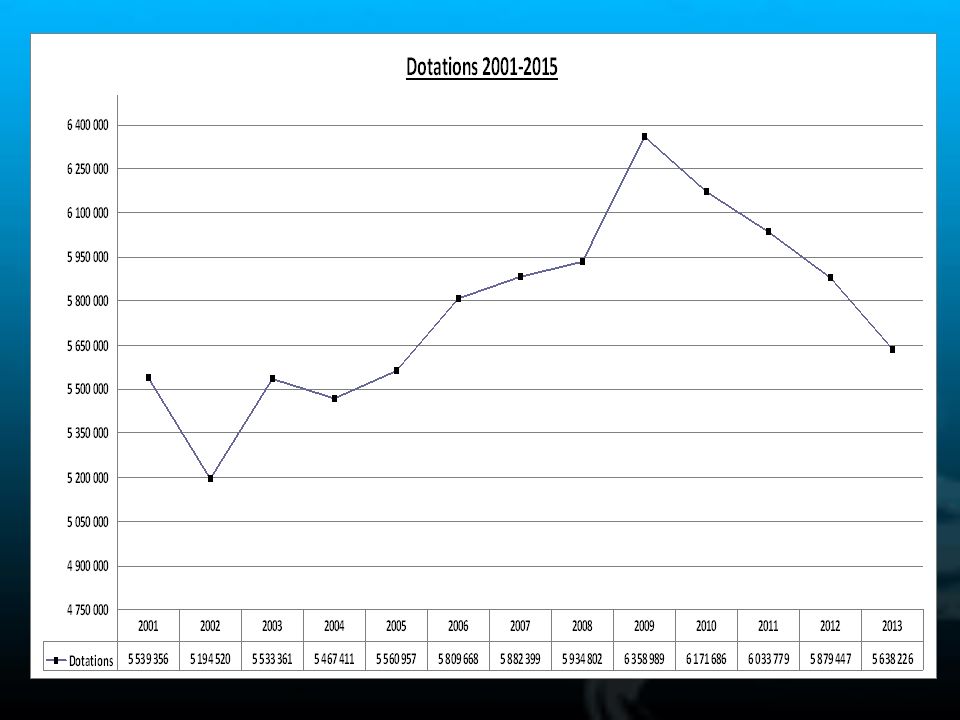

Des premiers indicateurs suscitent toutefois une inquiétude pour les prochaines années. L’apparition en 2013 d’un effet ciseau sur l’évolution des dépenses et recettes de fonctionnement génère des doutes sur l’avenir au regard notamment de l’évolution des dotations d’état depuis 2009.

29

Les marges de manœuvre de la collectivité dépendent de l ’évolution des dépenses et recettes de fonctionnement et de l’existence ou non d’un « effet ciseau ».

31

Les contraintes financières de la ville

32

Les contraintes financières de la ville sont de 2 types:

-nationales imposées par les diverses lois parues -locales avec les projets de la ville

33

Au niveau national, Les collectivités locales sont soumises depuis 5 ans à de profondes modifications du cadre institutionnel et financier. -sur le volet institutionnel : La loi MAPTAM du 27 janvier 2014 -création des métropoles et notamment celle de BORDEAUX. - transfert de compétences des communes de l’agglomération. -encouragement à la mutualisation avec l’intégration d’un coefficient de mutualisation dans le calcul de la dotation d’intercommunalité. -sur le volet financier et fiscal : -LFI 2011 et suivants : Gel des dotations d’Etat (périmètre normé) -LFI 2012 et suivants : Institution du FPIC (Fonds de Péréquation des Intercommunalités et communes) -LFI 2014 : Amorce de la réduction des concours financiers de l’Etat (-1.5 Mds€)

-LFI 2012 et suivants : Institution du FPIC (Fonds de Péréquation des Intercommunalités et communes) -LFI 2014 : Amorce de la réduction des concours financiers de l’Etat (-1.5 Mds€)")

34

Cette situation devrait se poursuivre cette année et en 2015 avec de nouvelles réformes institutionnelles et financières. -sur le volet institutionnel : Le projet de loi sur la décentralisation (2eme volet de l’acte III) vise le renforcement des EPCI et la refonte de la carte intercommunale (2018), la suppression des départements et la fusion des régions. -sur le volet financier : Le pacte de responsabilité et la loi de finances 2015 vise l’amplification de la réduction des concours financiers de l’Etat (-11 Mds€ sur 3 ans) et la prise en compte des efforts de mutualisation pour le calcul de la DGF des communes et EPCI.

vise le renforcement des EPCI et la refonte de la carte intercommunale (2018), la suppression des départements et la fusion des régions. -sur le volet financier : Le pacte de responsabilité et la loi de finances 2015 vise l’amplification de la réduction des concours financiers de l’Etat (-11 Mds€ sur 3 ans) et la prise en compte des efforts de mutualisation pour le calcul de la DGF des communes et EPCI.")

35

L’ouverture des nouvelles structures d’équipements publics :

Au niveau local, la ville va devoir prendre en compte deux forts chantiers: L’ouverture des nouvelles structures d’équipements publics : Elle est effective au cours de l’exercice 2014 : - un groupe scolaire, un ALSH, un service archives, un gymnase et un terrain grand jeu (structures PPP). La crèche, la médiathèque et le centre socio culturel ouvriront leurs portes en 2015 et les années suivantes. -une crèche et un gymnase (aménagement Robert Picqué) Le PPP entre dès 2015 dans une nouvelle phase, qui est celle du démarrage du paiement des loyers pendant une durée de 22 ans et 10 mois soit jusqu’en 2037. L’impact financier du PPP va peser fortement sur les finances de la ville avec une charge supplémentaire annuelle (Investissement+ Fonctionnement) de + 2 M€. (loyers dette+ entretien) L’impact RH est important - environ 1 M€ pour le PPP (année pleine) € pour R. Picqué (année pleine)

. La crèche, la médiathèque et le centre socio culturel ouvriront leurs portes en 2015 et les années suivantes. -une crèche et un gymnase (aménagement Robert Picqué) Le PPP entre dès 2015 dans une nouvelle phase, qui est celle du démarrage du paiement des loyers pendant une durée de 22 ans et 10 mois soit jusqu’en L’impact financier du PPP va peser fortement sur les finances de la ville avec une charge supplémentaire annuelle (Investissement+ Fonctionnement) de + 2 M€. (loyers dette+ entretien) L’impact RH est important. - environ 1 M€ pour le PPP (année pleine) € pour R. Picqué (année pleine)")

36

la réforme des rythmes scolaires

Elle est effective au 01 septembre 2014. Son organisation a été réfléchie au cours des derniers mois par les services afin de pouvoir la démarrer à la date définie. Le lancement des inscriptions sur les nouvelles activités et le vote des tarifs a permis de concrétiser cette démarche. Son impact financier est fort: -coût estimé collectivité: € / an -recrutement 80 animateurs- 9 directeurs L’exercice 2015 constituera la 1ere année d’exercice de cette réforme

37

La prospective financière 2014-2020

38

-l’évolution des dépenses de fonctionnement

La ville s’est dotée en 2013 d’un outil informatique de prospective financière afin de permettre d’identifier l’évolution de la situation financière de la collectivité. Cet outil intègre: -l’évolution des dépenses de fonctionnement -l’évolution des recettes de fonctionnement avec des simulations sur la fiscalité -l’ébauche d’un PPI global d’investissement Il permet aujourd’hui d’établir une évolution première des ratios évoqués précédemment.

41

LES CHIFFRES DE LA SIMULATION

42

Quelle stratégie financière de la ville ?

43

-quelle stratégie pluriannuelle veut on ?

La stratégie financière de la ville peut se déterminer au vu des questions suivantes: -quelle stratégie pluriannuelle veut on ? -peut on continuer à agir de la même façon ? -Comment faire mieux avec des moyens moins importants ?

44

Démarche de performance

La stratégie financière peut se déterminer sous l’objectif d’engager une démarche de performance de l’action publique Enjeux politiques Transparence Aide à la décision Enjeux managériaux Responsabilisation Apprentissage organisationnel Outil aide à la décision Démarche de performance Enjeux financiers Recherche marge de manœuvre À budget contraint (maîtrise des moyens, actions innovantes)

")

45

La démarche de performance vise:

-la vision prospective pluriannuelle : elle doit devenir un principe d’action (préparation BP pluri annuel- création AP ). La gestion de l’imprévu ne doit pas devenir une règle mais une exception à planifier. -la réflexion sur nos actions: elle doit s’intégrer dans la recherche d’une mutualisation de moyens et d’une maîtrise des coûts. -la recherche de financements publics doit devenir le principe validant la réalisation de projets. -l’utilisation d’outils d’aide à la décision doit être fidélisé: note d’opportunité, utilisation intranet. -la recherche d’actions innovantes doit être l’axe fort de politiques managériales.

. La gestion de l’imprévu ne doit pas devenir une règle mais une exception à planifier. -la réflexion sur nos actions: elle doit s’intégrer dans la recherche d’une mutualisation de moyens et d’une maîtrise des coûts. -la recherche de financements publics doit devenir le principe validant la réalisation de projets. -l’utilisation d’outils d’aide à la décision doit être fidélisé: note d’opportunité, utilisation intranet. -la recherche d’actions innovantes doit être l’axe fort de politiques managériales.")

46

Les axes majeurs de la préparation du BP 2015 seront:

-Evolution dépenses fonctionnement : - 5% -Évolution subventions aux associations : 0 % -Politique d’investissement : + 0 % réalisation des projets actuels

Présentations similaires