Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

LA CRISE Plémet, vendredi 2 mars 2012 Conférence débat à l'initiative du FRONT DE GAUCHE

2

LA CRISE La crise dite « des dettes souveraines » n'est pas une nouvelle crise, c'est la même crise ouverte en 2007 qui se métamorphose, son épicentre passant des États- Unis à l'Europe. Crise mondiale, elle a été précédée de plusieurs grandes secousses financières: Mexique 93/94, Asie 97/98, Russie 98, Argentine 2000, crise « Internet » 2001…

3

LA CRISE Les fondements de la crise systémique.

4

Crise systémique, c'est à dire ? Part des salaires UE Avant le néolibéralisme: 1945 - 1980 Période du « compromis social » Le néolibéralisme: 1980…. Revanche des classes dominantes

5

Crise systémique, c'est à dire ? Avant le néolibéralisme: 1945 - 1980 Période du « compromis social » Le néolibéralisme: 1980…. Revanche des classes dominantes Cours en bourse

6

Néolibéralisme: faire croître les revenus des classes dirigeantes: dividendes, intérêts, plus values, salaires des hauts cadres… Comprimer les salaires: Dérégulation du marché du travail Désindexation des salaires / prix Mise en concurrence des travailleurs du monde entier par le libre échange Augmenter les revenus du capital: Contre révolution fiscale Stratégie des groupes dite de la « valeur pour l’actionnaire » Privatisations Dérégulation financière

7

La dérégulation financière Libéralisation totale des mouvements de capitaux La désintermédiation Le décloisonnement La déréglementation La montée en puissance des mastodontes du capitalisme: les « investisseurs » La titrisation des dettes publiques Banques Compagnies d'assurances Fonds spéculatifs Fonds d’investissement Fonds de pension Fonds souverains Rôle des paradis fiscaux

10

Néolibéralisme: explosion de la finance Déconnexion de la finance et de l’économie réelle

11

Néolibéralisme: explosion de la finance

12

LA CRISE ACTE 1 Retour sur l'origine de la crise (première phase 2007 - 2009)

")

13

Crise des Subprimes et des dettes privées Acte 1

14

LA CRISE ACTE 1 (2007 – 2009) 1 La crise des subprimes

1 La crise des subprimes")

16

Ménages pauvres Banques Véhicules Freddy et Fannie Compagnies d'assurances Banques Fonds spéculatifs Fonds d'investissement Fonds souverains Prêts hypothécaires à taux variable à des ménages insolvables: subprime Titrisation: vente des titres de créances Innovation financière: paniers de titres découpés en « tranches » Marchés de gré à gré Fonds de pension Agence de notations Assureurs CDS AAA AA A BBB…D

17

Cliquez pour modifier le style des sous-titres du masque 2001, la FED baisse son taux directeur 2005, la FED hausse son taux directeur

18

Puis vint le retournement… La bulle éclate en août 2007,les défauts de paiement des subprimes se multiplient.Le sauvetage de deux hegdes funds adossés aux subprime de la banque Bear Stearn échoue. Sarko

19

Août 2007: effondrement de la valeur des titres comprenant des subprime Pertes pour les établissements financiers dont des banques ayant achetés ces titres Revente d’autres titres, (actions et obligations) pour se refinancer Panique et crise de confiance entre les banques qui ne se prêtent plus entre elles Forte baisse des bourses CRISE BOURSIERE Difficultés de refinancement CRISE DE LIQUIDITE

pour se refinancer Panique et crise de confiance entre les banques qui ne se prêtent plus entre elles Forte baisse des bourses CRISE BOURSIERE Difficultés de refinancement CRISE DE LIQUIDITE")

20

CAC 40 Faillite de deux hedge funds adossés à la banque Bearn Stearn Cri d’alarme de BNP Paribas 1 er krach boursier 21 janvier 2008 24 janvier: affaire Kerviel révélé Nationalisation De Northern Rock Premières interventions massives des banques centrales Annonce du déficit de Merill Lynch Annonce des pertes de Lehman Brothers Nationalisation de Freddie Mac et Fannie Mae Faillite de Lehman Brothers Rachat de Bearn Stearn par JP Morgan Les banques centrales amplifient leurs interventions Les États multiplient les « plans de relance » Scandale B Madoff Les instituts de conjoncture prévoient l’amplification de la récession Les bilans 2008 sont connus: les pertes effectives des banques et des établissements financiers s’avèrent encore plus importantes que prévues (en particulier pour AIG) Août 2007 Septembre 2008

Août 2007 Septembre 2008")

21

LA CRISE ACTE 1 2 Transmission de la crise à l'économie réelle

22

BANQUE CENTRALE Banque A Banque B Banque C Banque D ………… Banque n Marché monétaire interbancaire Taux directeur Clients des banques: ménages, entreprises, associations…..

23

Le « crédit crunch »

24

Restriction des crédits Crédit crunch BAISSE DE LA DEMANDE DES MENAGES D’abord pour l’automobile et le bâtiment BAISSE DES INVESTISSEMENTS Surtout pour les PME P rofits des grands groupes mais endettement dont le coût s’accroît MENACE POUR L’INVESTISSEMENT DES GRANDS GROUPES CRISE ALIBI RESTRUCTURATION Contraction de l’activité et cercle vicieux de la récession

25

Crise des Subprimes et des dettes privées Récession 2009 Restriction des crédits à l’économie Crise bancaire et boursière Acte 1Acte 2

26

LA CRISE ACTE 2 2008 - 2010 Transformation massive de l'endettement privé en endettement public

27

LA CRISE ACTE 2 1 Réaction des banques centrales et des États: - sauver les banques - relancer l’économie

28

BANQUES CENTRALES ETATS Injection de liquidités Baisse des taux d’intérêts directeurs Rachat des créances pourries Fonds de garantie face aux défaillances Recapitalisation avec contrôles et contreparties Nationalisation Recapitalisation sans contrôle et sans contrepartie JC Trichet BCE B Bernanke FED H Paulson Trésor US

29

Le plan de relance de N Sarkozy Plan Sarkozy: 26 milliards €, 0,7% du PIB (Plan Obama: 2,7% du PIB US) 500 fois moins que le fonds de garantie au prêts interbancaires.

500 fois moins que le fonds de garantie au prêts interbancaires.")

30

LA CRISE ACTE 2 2 Les spéculateurs changent leur fusil d'épaule !

31

Cliquez pour modifier le style des sous-titres du masque CAC 40 La zone euro attaquée par la spéculation sur les taux d’intérêts

32

LA CRISE ACTE 2 3 Transformation des dettes publiques en dettes privées

34

Crise des Subprimes et des dettes privées Récession 2009 Restriction des crédits à l’économie Crise bancaire et boursière Les banques centrales Injectent des liquidités pour sauver les banques Les Etats aident les banques, ils relancent les économies et la récession plombe les recettes fiscales donc les déficits se creusent. Les Etats européens empruntent auprès des institutions financières. Ils généralisent leurs politiques d’austérité Leurs dettes explosent. Reprise en 2010 dans certains pays mais… Acte 1Acte 2 FMI

35

LA CRISE ACTE 3 2010…? 1 La crise des dettes publiques, dont l'épicentre est la zone euro, commence par la crise grecque.

36

SIEMENS

38

LA CRISE ACTE 3 2 Le rôle des agences de notation et le mimétisme des marchés financiers

40

LA CRISE ACTE 3 3 Politiques d’austérité et crise de la zone euro

41

La généralisation des plans d’austérité nous conduit dans la récession qui réduit les recettes fiscales donc accroît les déficits publics puis les dettes publiques ce qui justifie… une nouvelle « saignée ». En réalité, les néolibéraux sont repassés à l’offensive utilisant la crise comme aubaine pour imposer leur modèle : c’est la « stratégie du choc » !

42

La « potion » grecque AustéritéRécession Moins de recettes fiscales Déficit ++Dette ++ En Grèce, les recettes fiscales de la TVA en janvier 2012 ont été en baisse de 18,7% par rapport à janvier 2011 alors que l’économie s’enfonce dans la récession Le dernier plan « d’aide »: -les créanciers devront accepter sur une base volontaire une décote de 53,5% -les gouvernements et FMI vont accorder une « aide » de 130 milliards d’euros dont 94 milliards sont pour le sauvetage du monde financier et bancaire ! Contreparties: - baisse de 22% du salaire minimum - nouvelle baisse des retraites - nouvelle suppression de 15 000 emplois publics - mais…pas de nouvelles réductions des dépenses militaires ! - Mise sous tutelle de la Grèce: compte bloqué, applications mesures de privatisations.

43

BCE Commission européenne FMI LA TROÏKA Austérité budgétaire + recettes libérales « Gouvernance » = Renoncement à la démocratie Mécanisme européen de stabilité (MES) + Nouveau traité Explication de JL Mélanchon

+ Nouveau traité Explication de JL Mélanchon")

44

La troïka Les 3 objectifs Conséquences Ex Grèce FESF MESF

45

Crise des Subprimes et des dettes privées Récession 2009 Restriction des crédits à l’économie Crise bancaire et boursière Les banques centrales Injectent des liquidités pour sauver les banques Les Etats aident les banques, ils relancent les économies et la récession plombe les recettes fiscales donc les déficits se creusent. Les Etats européens empruntent auprès des institutions financières. Ils généralisent leurs politiques d’austérité Leurs dettes explosent. Les spéculateurs changent leur fusil d’épaule. Les « investisseurs » dont les banques « sauvées » prêtent aux Etats Reprise en 2010 dans certains pays mais… Crise actuelle des « dettes publiques » Nouvelle récession en 2012 Acte 1Acte 2Acte 3 Les banques centrales Injectent toujours des liquidités vers les banques Nouvelle crise de liquidité FMI

46

Crise des dettes privées Crise actuelle des « dettes publiques » Acte 1Acte 2Acte 3 SOCIALISATION « DES PERTES »: Transformation massive des dettes privées en dettes publiques

47

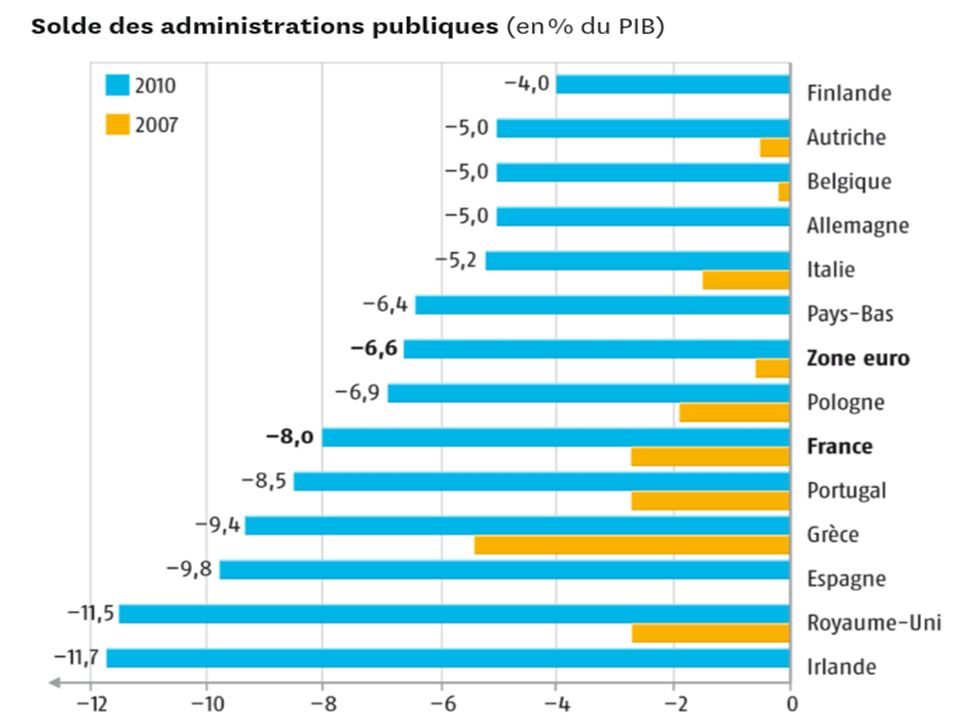

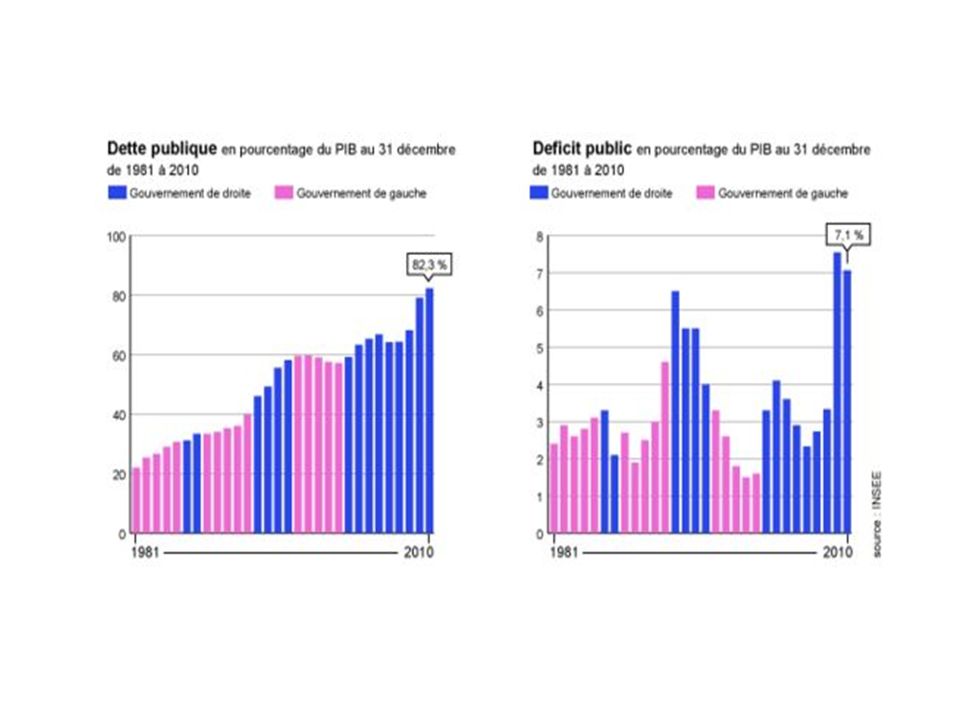

LA DETTE PUBLIQUE EN FRANCE 1 Déficit public et dette publique

51

LA DETTE PUBLIQUE EN FRANCE 2 Les véritables facteurs de l'augmentation de la dette

52

La loi du 3 janvier 1973 Dans la loi portant réforme des statuts de la Banque de France, l'article 25 précise : « Le Trésor Public ne peut être présentateur de ses propres effets à l'escompte de la banque de France » Traduction : La loi interdit à la Banque de France de faire crédit à l'Etat et l'oblige donc à se tourner vers les banques privées pour se financer et à payer des intérêts (43 milliards par an).

.")

54

La première cause du déficit est l’insuffisance des recettes fiscales et sociales. Sans les cadeaux fiscaux faits aux plus riches et aux grandes entreprises depuis 10 ans, le rapport Carrez (2010) reconnaît que le déficit aurait été de 3,3% du PIB au lieu de 7,5% en 2009. Notons que les gains fiscaux des plus riches ont permis à ceux-ci d’acheter des obligations d’Etat… générant des intérêts : double jack pot ! Le creusement du déficit s’explique, aussi, par les mesures d’aides aux banques et au plan de relance mais, encore plus, au manque de recettes liées à la récession (impôts, TVA, cotisations sociales). En 2009, les recettes fiscales ont chuté de 37 milliards d’euros par rapport à 2008.

reconnaît que le déficit aurait été de 3,3% du PIB au lieu de 7,5% en Notons que les gains fiscaux des plus riches ont permis à ceux-ci d’acheter des obligations d’Etat… générant des intérêts : double jack pot . Le creusement du déficit s’explique, aussi, par les mesures d’aides aux banques et au plan de relance mais, encore plus, au manque de recettes liées à la récession (impôts, TVA, cotisations sociales). En 2009, les recettes fiscales ont chuté de 37 milliards d’euros par rapport à")

57

LA DETTE PUBLIQUE EN FRANCE 3 Enfumages idéologiques

58

Atout de l’offensive libérale: assimilation des comptes publics aux comptes d’un ménage. Il s’agit d’une confusion: L’Etat peut prélever l’impôt pas un ménage. L’Etat peut emprunter sur très long terme, il a durée de vie « illimitée » pas un ménage. L’Etat peut effacer par lui-même une dette pas un ménage. L’Etat peut emprunter à des résidents, dans ce cas la Nation emprunte à elle-même, un ménage emprunte toujours à quelqu’un d’autre. L’Etat peut (sauf dans la zone euro) être financé directement par la banque centrale par création monétaire.

être financé directement par la banque centrale par création monétaire..")

59

« Trop de dépenses publiques » nous dit-on. L’examen des chiffres montre pourtant que la part dans le PIB des dépenses publiques a diminué par rapport à son point le plus haut atteint en 1993 avec 55 % du PIB, alors qu’en 2007, elle ne représente plus que 52,3 %du PIB.

61

LA DETTE PUBLIQUE EN FRANCE 4 A qui profitent la dette et l'austérité?

63

Recettes Dépenses DEPENSES Dépenses des administrations publiques RECETTES Impôts Cotisations (sécurité sociale) Déficit public Dont: Intérêts de la dette Réduire les dépenses: austérité Augmenter les impôts et cotisations (Réforme fiscale) Emprunter auprès de la Banque centrale Emprunter auprès des épargnants nationaux Emprunter sur les Marchés financiers Gonflement de la dette publique Les « investisseurs » demandent des intérêts élevés quand les risques augmentent. Effet boule de neige des intérêts Recettes en moins

64

VERS LE GRAND BASCULEMENT ? La tempête de déchaîne Perte du triple A Vers un défaut de la Grèce Vers une nouvelle crise bancaire ?

65

LES SOLUTIONS PROPOSEES PAR LE FRONT DEGAUCHE Le Front de gauche a un ensemble de propositions qui permettraient un changement de trajectoire avec des choix économiques, sociaux et environnementaux alternatifs. Dans l’urgence, il faut autoriser la BCE à acheter directement la dette publique et casser les mécanismes spéculatifs par une panoplie de mesures : interdiction des produits dérivés (notamment des CDS sur titres publics), contrôle des mouvements de capitaux, taxe sur les transactions financières, interdiction des paradis fiscaux. Une partie des dettes est sûrement illégitime, on doit la déterminer et l’effacer ! La création d’un pôle financier public est indispensable.

, contrôle des mouvements de capitaux, taxe sur les transactions financières, interdiction des paradis fiscaux. Une partie des dettes est sûrement illégitime, on doit la déterminer et l’effacer . La création d’un pôle financier public est indispensable..")

Présentations similaires