Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Banques et création monétaire

UTLM Nicolas Danglade

2

Qu’est-ce qu’un intermédiaire financier ?

Agent à capacité de financement (prêteur ultime) Agent à besoin de financement (emprunteur ultime) Double concordance des désirs ?

Agent à besoin de financement. (emprunteur ultime) Double concordance des désirs")

3

Qu’est-ce qu’un intermédiaire financier ?

Agent à capacité de financement (prêteur ultime) Agent à besoin de financement (emprêteur ultime) Intermédiaire financier

Agent à besoin de financement. (emprêteur ultime) Intermédiaire financier.")

4

Qu’est-ce qu’un intermédiaire financier ?

Agent à capacité de financement (prêteur ultime) Agent à besoin de financement (emprêteur ultime) Dépôts court terme Intermédiaire financier Crédits long terme Transformation

Agent à besoin de financement. (emprêteur ultime) Dépôts court terme. Intermédiaire financier. Crédits long terme. Transformation.")

5

Qu’est-ce qu’un intermédiaire financier ?

Agent à capacité de financement (prêteur ultime) Agent à besoin de financement (emprêteur ultime) Dépôts court terme Intermédiaire financier Crédits long terme Risque pour l’IF ? Non remboursement du crédit Retrait dépôt Métiers de l’IF: Obtenir informations sur emprunteurs Récolter et conserver l’épargne

Agent à besoin de financement. (emprêteur ultime) Dépôts court terme. Intermédiaire financier. Crédits long terme. Risque pour l’IF Non remboursement du crédit. Retrait dépôt. Métiers de l’IF: Obtenir informations sur emprunteurs. Récolter et conserver l’épargne.")

6

Qu’est-ce qu’un intermédiaire financier ?

Agent à capacité de financement (prêteur ultime) Agent à besoin de financement (emprêteur ultime) Dépôts court terme Intermédiaire financier Crédits long terme BILAN PASSIF ACTIF Dépôt Crédit

Agent à besoin de financement. (emprêteur ultime) Dépôts court terme. Intermédiaire financier. Crédits long terme. BILAN. PASSIF. ACTIF. Dépôt. Crédit.")

7

Mais les banques sont des intermédiaires financiers particuliers

Les banques peuvent proposer des crédits à leurs clients: les crédits font les dépôts ! BILAN PASSIF ACTIF Dépôt : +100 Crédit : +100

8

Prenons l’exemple d’une économie avec une banque et deux AE

La banque A octroie un crédit de 100 à son client X BILAN DE LA BANQUE A PASSIF ACTIF Dépôt X: +100 Crédit X : +100 Avec ce crédit, le client X décide d’acheter un bien au client Y Le client Y est lui même un client de la banque A BILAN DE LA BANQUE A PASSIF ACTIF Dépôt X : O Dépôt Y: + 100 Crédit X : +100

9

Prenons l’exemple d’une économie à deux banques et deux AE

La banque A octroie un crédit de 100 à son client X BILAN DE LA BANQUE A PASSIF ACTIF Dépôt X: +100 Crédit X : +100 Avec ce crédit, le client X décide d’acheter un bien au client Y Le client Y est client de la banque B Conséquence: le règlement de la dette de X à Y ne peut plus se faire à « l’intérieur » de la banque A par le biais d’un jeu d’écriture Comment cela se passe-t-il alors ?

10

Prenons l’exemple d’une économie à deux banques

Cas n° 1: X paie Y avec un instrument de paiement (CB, chèque, virement) La banque de Y reçoit l’ordre et s’adresse à la banque de X pour obtenir le paiement La banque A va régler la banque B avec une monnaie que B accepte : c’est-à-dire avec une monnaie qui n’est pas « fabriquée » par A C’est la monnaie qui a cour « légal », la monnaie émise par la banque des banques : la banque centrale BILAN DE LA BANQUE CENTRALE PASSIF ACTIF Compte banque A : -100 Compte banque B: +100

La banque de Y reçoit l’ordre et s’adresse à la banque de X pour obtenir le paiement. La banque A va régler la banque B avec une monnaie que B accepte : c’est-à-dire avec une monnaie qui n’est pas « fabriquée » par A. C’est la monnaie qui a cour « légal », la monnaie émise par la banque des banques : la banque centrale. BILAN DE LA BANQUE CENTRALE. PASSIF. ACTIF. Compte banque A : Compte banque B:")

11

Prenons l’exemple d’une économie à deux banques

Cas n° 2: X paie Y avec du « liquide » (pièces ou billets) X s’adresse à sa banque A pour obtenir le « liquide » La banque A s’adresse à la banque centrale pour obtenir cette monnaie centrale « divisionnaire » Cette monnaie divisionnaire a cour « légal », la monnaie émise par la banque des banques : la banque centrale BILAN DE LA BANQUE CENTRALE PASSIF ACTIF Compte banque A : +100 Monnaie divisionnaire : +100

X s’adresse à sa banque A pour obtenir le « liquide » La banque A s’adresse à la banque centrale pour obtenir cette monnaie centrale « divisionnaire » Cette monnaie divisionnaire a cour « légal », la monnaie émise par la banque des banques : la banque centrale. BILAN DE LA BANQUE CENTRALE. PASSIF. ACTIF. Compte banque A : Monnaie divisionnaire :")

12

Monnaie sous forme scripturale Monnaie sous forme divisionnaire

La monnaie « centrale » Monnaie « centrale » Monnaie sous forme scripturale Chaque banque a un compte à la banque centrale à partir duquel peuvent être régler les soldes des échanges interbancaires Monnaie sous forme divisionnaire qui circule dans l’économie (appelée également monnaie manuelle)

")

13

Les fuites « hors circuit »

Les banques commerciales ont des activités de crédit qui produisent une création monétaire « dans leur circuit » À partir de cette création monétaire, les agents économiques échangent entre eux : certains règlements nécessitent l’utilisation d’une monnaie qui « met tout le monde d’accord », la monnaie centrale Il existe donc des fuites « hors circuit » qui obligent les banques à se procurer de la monnaie centrale Comment ?

14

Le refinancement des banques

Auprès de la banque centrale : Il existe plusieurs procédures L’openmarket Les facilités temporaires Lorsque la banque centrale refinance les banques de second rang, il y a création de monnaie centrale Création monnaie par la Banque centrale Refinancement des banques Changement de devises Openmarket Facilités temporaires Monnaie divisionnaire

15

Le refinancement des banques

D’autres possibilités pour les banques de récupérer de la monnaie centrale Auprès des autres banques: Sur le marché interbancaire Sur les marchés financiers: En émettant des titres financiers Auprès des agents économiques non financiers: en récoltant des dépôts

16

Architecture de la création monétaire

La banque centrale intervient sur le prix du refinancement (openmarket et facilités temporaires) Les banques doivent se refinancer à un prix : le taux d’intérêt Cette création monétaire génère des fuites hors circuit Les banques commerciales créent la monnaie par des opérations de crédit Les banques commerciales créent la monnaie en achetant des titres (actifs mobiliers)

Les banques doivent se refinancer à un prix : le taux d’intérêt. Cette création monétaire génère des fuites hors circuit. Les banques commerciales créent la monnaie par des opérations de crédit. Les banques commerciales créent la monnaie en achetant des titres (actifs mobiliers)")

17

Le contrôle de la création monétaire par la banque centrale

Par l’outil du prix du refinancement Par l’outil réglementaire Open market Réserves obligatoires Facilités temporaires Emprunts Dépôts

18

Le rôle de prêteur en dernier ressort (des banques centrales ou des Etats)

Les banques font face à un risque lié à leur activité de « transformation » Elles peuvent voir les déposants retirer leur dépôt Elles peuvent voir les emprunteurs faire défaut sur leur crédit Conséquence : cela va déséquilibrer leur bilan Conséquence : cela va détériorer leur bilan Risque de liquidité Risque de solvabilité Doctrine du PDR : W.Bagehot (« Lombard street »)

")

19

Le PDR Avantage Inconvénient

Limiter l’aléa moral lorsque la distinction crise de liquidité et crise de solvabilité est claire Éviter la contagion / l’effet domino Difficilement applicable lorsque les banque sont « too big to fail » Ou lorsque la distinction entre crise solvabilité et crise de liquidité n’est pas claire ; dans ce cas, au contraire, plus la banque est grosse, plus l’aléa moral augmente

20

L’évolution de l’activité bancaire depuis les années 1980

21

Les banques dans un nouveau contexte: les 2 D

22

Transformation de la structure du bilan des banques

Actifs (en %) 1980 2002 Passif (en %) Crédits à la clientèle 84 38 Opérations interbancaires (solde) 13 5 Titres 47 Dépôts de la clientèle 73 27 Valeurs immobilisées 9 7 6 52 Divers 2 8 Fonds propres et provisions

Passif (en %) Crédits à la clientèle Opérations interbancaires (solde) Titres. 47. Dépôts de la clientèle Valeurs immobilisées Divers Fonds propres et provisions.")

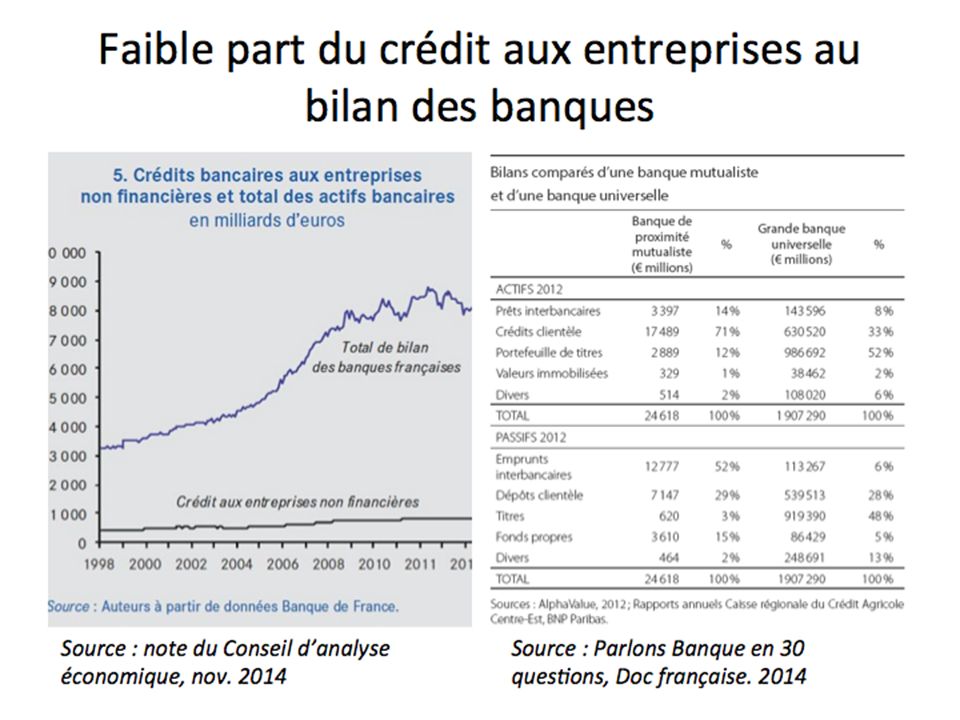

24

Le poids des activités bancaires en % du pib

25

Poids des banques européennes et américaines (bilan en % du PIB)

")

26

Des banques systémiques

27

Une technique pour réduire l’exposition au risque de crédit : les Credit Default Swap

Marché des dérivés de crédit Le HF vend à la banque un CDS : A vers à B un % du crédit pendant 5 (prime) Marché au comptant Crédit de 100 sur 5 ans Banque A Entreprise C Hedge funds B Si C ne fait pas faillite Hedge funds B A aura versé 5 fois la prime A aura versé 5 fois la prime mais B lui rachète le crédit

Marché au comptant. Crédit de 100 sur 5 ans. Banque A. Entreprise C. Hedge funds B. Si C ne fait pas faillite. Hedge funds B. A aura versé 5 fois la prime. A aura versé 5 fois la prime mais B lui rachète le crédit.")

28

Une technique pour se débarrasser d’un crédit : la titrisation

La banque A octroie des crédits qu constitue des créances dans son actif Elle vend ses crédits à un « véhicule » Qui paie le montant des crédits Il se finance en émettant des obligations Il perçoit les remboursements des crédits La banque A est débarrassée du risque de crédit et donc des conséquences d’une défaillance de l’emprunteur Les remboursements servent à régler les loyers des obligations

29

Les banques dans la finance contemporaine

Plus de concurrence = recherche taille critique (moins de fuites hors circuit) / taille systémique Plus grosses / systémiques = PDR « garanti » = développer aléa moral plus de concurrence = se débarrasser des risques qui ont un coût (risque de crédit) = développer des techniques pour sortir les crédits des bilans (innovations financières) = développer aléa moral Au cœur de la finance mondiale et des marchés mondiaux des capitaux = hausse risque de marché (détenir des actifs dont la valeur de marché peut baisser) Une régulation des activités relativement faible

/ taille systémique. Plus grosses / systémiques = PDR « garanti » = développer aléa moral. plus de concurrence = se débarrasser des risques qui ont un coût (risque de crédit) = développer des techniques pour sortir les crédits des bilans (innovations financières) = développer aléa moral. Au cœur de la finance mondiale et des marchés mondiaux des capitaux = hausse risque de marché (détenir des actifs dont la valeur de marché peut baisser) Une régulation des activités relativement faible.")

30

Les banques dans la finance contemporaine

Plus de concurrence entre banques et avec les autres intermédiaires financiers Recherche taille critique Concentration Banque Too big to fail Développer des techniques pour se débarrasser du risque de crédit : CDS et titrisation Acteur central des marchés financiers (achat ou vente de titres) Nouveau risque : essor du risque de marché Banque systémique + Aléa moral le système financier est plus fragile

Nouveau risque : essor du risque de marché. Banque systémique. + Aléa moral. le système financier est plus fragile.")

31

Conclusion Déréglementation années 1980 Les banques rendent

Système financier plus efficace Système financier plus fragile Font baisser la part du crédit dans leur bilan Enjeu de la régulation des banques : plus d’efficacité et plus de résilience aux chocs Financement économie réelle ?

Présentations similaires