Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

2

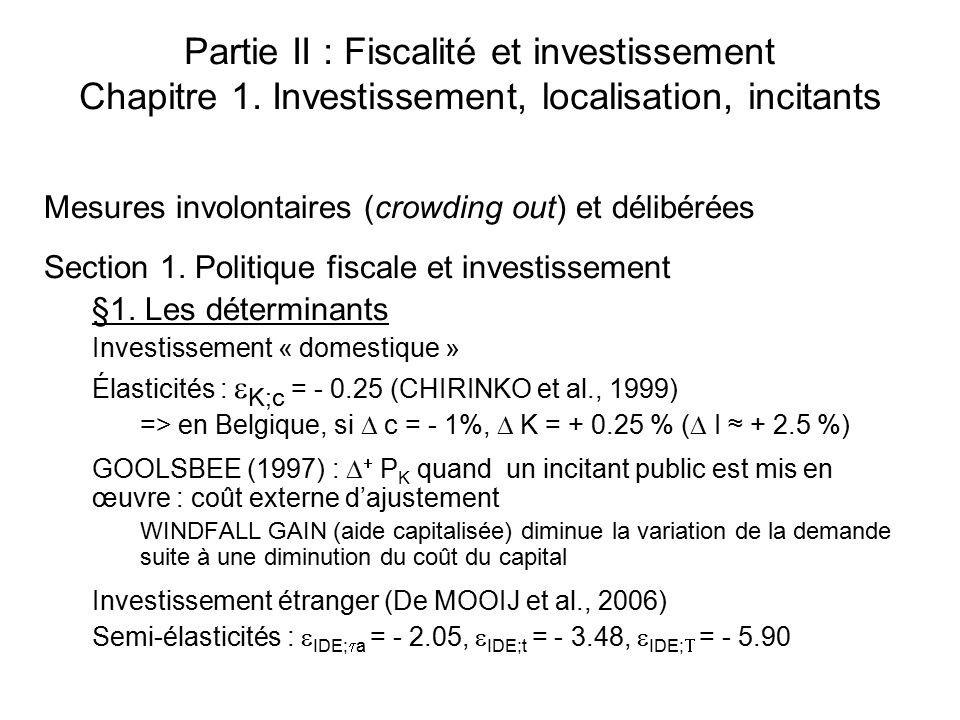

Partie II : Fiscalité et investissement Chapitre 1. Investissement, localisation, incitants Mesures involontaires (crowding out) et délibérées Section 1. Politique fiscale et investissement §1. Les déterminants Investissement « domestique » Élasticités : K;c = - 0.25 (CHIRINKO et al., 1999) => en Belgique, si c = - 1%, K = + 0.25 % ( I ≈ + 2.5 %) GOOLSBEE (1997) : P K quand un incitant public est mis en œuvre : coût externe d’ajustement WINDFALL GAIN (aide capitalisée) diminue la variation de la demande suite à une diminution du coût du capital Investissement étranger (De MOOIJ et al., 2006) Semi-élasticités : IDE; a = - 2.05, IDE;t = - 3.48, IDE; = - 5.90

et délibérées Section 1. Politique fiscale et investissement §1. Les déterminants Investissement « domestique » Élasticités : K;c = (CHIRINKO et al., 1999) => en Belgique, si c = - 1%, K = % ( I ≈ %) GOOLSBEE (1997) : P K quand un incitant public est mis en œuvre : coût externe d’ajustement WINDFALL GAIN (aide capitalisée) diminue la variation de la demande suite à une diminution du coût du capital Investissement étranger (De MOOIJ et al., 2006) Semi-élasticités : IDE; a = , IDE;t = , IDE; =")

3

§2. Effets remarquables –Effet d’ « additionnalité » et d’aubaine Graphique : Offre de capital élastique – Pas d’effet GOOLSBEE « Additionnalité » faible mais SECOND ROUND EFFECT SHOCK EFFECT –Effet d’output et de substitution The investment subsidy puzzle : I stimule , mauvais procès fait aux investissements capitalistiques ? –Distorsions de concurrence et effets de déplacement Section 2 : Politique fiscale et localisation Locational subsidy : investment creation and diversion Concurrence territoriale

4

Section 2: fiscalité et localisation locational subsidy => investment creation / diversion §1. Concurrence fiscale et territoriale Concurrence fiscale ( ) –Allocation efficiente TIEBOUT (1956), WHITE (1975) : Vote par les pieds : si mobilité des facteurs, pas d’externalités, pas d’économies d’échelle - taxe locale = benefit tax BRENNAN and BUCHANAN (1980) : Léviathan GARCIA-MILA et McGUIRE (2002) : économies d’agglomération –Concurrence nuisible (G trop faible) si hypothèses non vérifiées Concurrence territoriale ( , aides, infrastructures) –Négociation investisseur – région : TAX HOLIDAY PUZZLE A bargaining-based explanation : sunk cost ↘ le pv de négociation A signalling-based explanation : l’exonération signale les régions hautement productives –Négociation avec 2 régions (pour mémoire)

–Allocation efficiente TIEBOUT (1956), WHITE (1975) : Vote par les pieds : si mobilité des facteurs, pas d’externalités, pas d’économies d’échelle - taxe locale = benefit tax BRENNAN and BUCHANAN (1980) : Léviathan GARCIA-MILA et McGUIRE (2002) : économies d’agglomération –Concurrence nuisible (G trop faible) si hypothèses non vérifiées Concurrence territoriale ( , aides, infrastructures) –Négociation investisseur – région : TAX HOLIDAY PUZZLE A bargaining-based explanation : sunk cost ↘ le pv de négociation A signalling-based explanation : l’exonération signale les régions hautement productives –Négociation avec 2 régions (pour mémoire).")

5

§2. Rendements croissants de localisation Détour par la concurrence technologique On ne choisit pas une technologie parce qu’elle est efficace … Une technologie est + attractive à mesure qu’elle est adoptée Rendements + d’adoption : auto - renforcement Learning by using, externalités de réseau, économies d’échelle, rdts + d’info, interrelations technologiques Mécanisme (Polya) : un ordre émerge – barrières absorbantes Caractéristiques : – irréversibilité (lock-in) – non prédictibilité – non ergodicité – inefficience potentielle et excess inertia

: un ordre émerge – barrières absorbantes Caractéristiques : – irréversibilité (lock-in) – non prédictibilité – non ergodicité – inefficience potentielle et excess inertia.")

6

§2. Rendements croissants de localisation Théorie évolutionniste et localisation Surenchérir ? Tout dépend de l’ERGODICITÉ Si ergodicité : pas d’irréversibilité, risque de délocalisation des activités foodlose Si effet de cliquet, l’investissement est stimulé par les économies d’agglomération

7

Chapitre 2 : le coût du capital et les taux effectifs Section 1 : le coût du capital §1. En l’absence de fiscalité et d’aides publiques - Représentation graphique : Pf’ K /P K et C’ K /P K Max. profit => investissement = K 0 et p 0 = coût du capital (taux de rendement minimum requis) ou c 0 - Hypothèses : usure constante d, charge financière = , pas d’inflation attendue => p = , c = + d - Relâchement : = 2/L, i, et = ^P K (1 - ) o ù ^P K est le taux de croissance r é el des prix du capital => c i = Pf ’ K / P K = ( i - ) + ( – ) §2. En présence de fiscalité et d’aides publiques Graphique (coin fiscal) É conomie ferm é e Cas simple : c i = (1-A) [( i - ) + ( – )] / (1- )

ou c 0 - Hypothèses : usure constante d, charge financière = , pas d’inflation attendue => p = , c = + d - Relâchement : = 2/L, i, et = ^P K (1 - ) o ù ^P K est le taux de croissance r é el des prix du capital => c i = Pf ’ K / P K = ( i - ) + ( – ) §2. En présence de fiscalité et d’aides publiques Graphique (coin fiscal) É conomie ferm é e Cas simple : c i = (1-A) [( i - ) + ( – )] / (1- ).")

8

Cas complexe Impôt sur la richesse –Taux d’impôt = w c, d 1 =1 quand l’impôt est déductible Traitement des stocks en période d’inflation –d 2 = 1 si l’actif est circulant, = proportion des stocks mesurés selon la méthode FIFO –Exemple –FIFO = impôt implicite sur la richesse, en période d’inflation

9

2. Cas particuliers A = dépréciation effective = ( - K ) / ( - ) + ( - K ) c = ( - ) / ( - ), indépendant de => neutre sur la durée de vie de l’actif => allocation efficiente Amortissement immédiat : A = c = ( - ) + ( - K ) Recommandation de certains : mettre en oeuvre une cash flow tax : amortissement immédiat et charges financières imposables => E = i => fiscalité neutre pour l’emprunt [c = (i- ) + ( - K )] et p = (i- ) Time inconsistency policies et ruling 3. Exercices et applications = Exercices =

/ ( - ) + ( - K ) c = ( - ) / ( - ), indépendant de => neutre sur la durée de vie de l’actif => allocation efficiente Amortissement immédiat : A = c = ( - ) + ( - K ) Recommandation de certains : mettre en oeuvre une cash flow tax : amortissement immédiat et charges financières imposables => E = i => fiscalité neutre pour l’emprunt [c = (i- ) + ( - K )] et p = (i- ) Time inconsistency policies et ruling 3. Exercices et applications = Exercices =.")

10

Scénario de base – 1990, sans aide Variables fiscales : = 1, = 0.41, m d = 0.25, m i = 0.10, m g = 0 Environnement : i = 0.11, = 0.03, K = 0, AL, = 2/L, L = 10 Coût du capital Emprunt Bénéfices Émission En % réservésd’actions Charge financière, 6.49 9.90 13.20 Variable A 29.49 25.30 22.07 Coût brut, c 28.07 34.06 39.89 Coût net, p 8.07 14.06 19.89 Scénarios alternatifs A = f 1 A d + f 2 + f 3 g

11

Accélération du rythme d’amortissement LinéaireDoublement Dégressif En % du linéaire Variable A 29.49 33.36 32.20 Coût net, p 8.07 6.53 7.00 Subvention, déduction, réserves immunisées Subvent.Déduction Réserves En % nette pr invest.immunisées Variable A 42.18 (47.49)* 33.59 30.40 ** > < 25.30 Coût net, p 3.02 (0.91)* 6.44 6.94 ** > < 14.06 * Loi du 23.12.2005 : exonération des subventions en capital** R (1- ) Instruments neutres du point de vue de la durée de vie ? , mais pas s ou f 2 … Intérêts notionnels (=> R ’ et A ’ ) – Abaissement de

– Abaissement de .")

Présentations similaires

>")