Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Présenté par Robert SEGARD

Mardi 26 novembre 2013 Rôle de l’Expert-comptable en matière de prévention des risques Hygiène, santé, sécurité et pénibilité au travail Présenté par Robert SEGARD

2

Sommaire de la Présentation :

Le Principe général posé par l’article L du Code du Travail Un des trois principaux devoirs de l’Expert-comptable : celui d'information. Qu’est-ce que le devoir d’information et de conseil ? La nature juridique du devoir d’information de l’Expert-comptable. Recrudescence des mises en cause au titre de la Responsabilité Civile. Quelques statistiques des indemnisations Le rôle particulier des Experts Comptables en matière de Pénibilité au Travail Le nouveau Compte Personnel Pénibilité issu de la réforme des retraites 2013 L’essentiel de ce qu’il faut savoir en matière de Prévention des risques professionnels au travail Le socle : les 9 principes généraux de Prévention Comment vont se traduire concrètement ces 9 principes généraux de Prévention ? Le Document Unique La Pénibilité au travail L’Assistant de Prévention Responsabilité de l’employeur.

3

Le Principe général posé par l’article L4121.1 du Code du Travail

L'employeur prend les mesures nécessaires pour assurer la sécurité et protéger la santé physique et mentale des travailleurs (Article L du Code du Travail). Ces mesures comprennent : 1° Des actions de prévention des risques professionnels ; 2° Des actions d'information et de formation ; 3° La mise en place d'une organisation et de moyens adaptés. L'employeur veille à l'adaptation de ces mesures pour tenir compte du changement des circonstances et tendre à l'amélioration des situations existantes. C’est par conséquent à l’employeur et lui seul qu’incombe la responsabilité en matière d’hygiène, santé, sécurité et pénibilité au travail au sein de son Entreprise.

. Ces mesures comprennent : 1° Des actions de prévention des risques professionnels ; 2° Des actions d information et de formation ; 3° La mise en place d une organisation et de moyens adaptés. L employeur veille à l adaptation de ces mesures pour tenir compte du changement des circonstances et tendre à l amélioration des situations existantes. C’est par conséquent à l’employeur et lui seul qu’incombe la responsabilité en matière d’hygiène, santé, sécurité et pénibilité au travail au sein de son Entreprise.")

4

Un des trois principaux devoirs de l’Expert-comptable : celui d'information.

Si l'expert-comptable ne fournit pas les meilleures informations fiscales et sociales et fait perdre des avantages à l'entreprise, le manque à gagner ou la perte pourront lui être reprochés. En revanche, il ne doit pas s'immiscer dans la gestion et doit s’abstenir, même s’il y est invité, de se substituer au chef d'entreprise auquel incombe seul la prise de décision. A cet égard, il ne faut jamais oublier que l'expert-comptable doit veiller à fournir le meilleur conseil possible dans la mesure de ses connaissances actuelles et dans le respect de la législation. Et les conséquences d’un défaut de respect de la réglementation en matière d’hygiène, santé, sécurité et pénibilité au travail peuvent être très lourdes. A la fois humaines, sociales, économiques, financières, civiles et pénales pour l’Entreprise et son/ses dirigeant(s). L’évolution jurisprudentielle ayant posé le principe de l’obligation de résultat de tout employeur en la matière au travers de la faute inexcusable.

. L’évolution jurisprudentielle ayant posé le principe de l’obligation de résultat de tout employeur en la matière au travers de la faute inexcusable.")

5

Qu’est-ce que le devoir d’information et de conseil ?

Le devoir de conseil est issu de la jurisprudence. Les tribunaux emploient indifféremment les termes « devoir de conseil» et « obligation de conseil ». Les magistrats ont étendu le devoir de conseil au-delà des limites fixées par le contrat et la loi dans le but de protéger le non professionnel ayant contracté avec un professionnel. La jurisprudence a donc contribué à étendre les obligations mises à la charge de l’expert-comptable qui a le devoir de conseiller son client. Ce devoir général de conseil n’est pas limité au cadre contractuel et dépasse le domaine purement comptable pour s’étendre à d’autres disciplines comme la fiscalité, le droit, la gestion,... La jurisprudence considère que donner des conseils consiste à attirer l’attention, avertir, éclairer, préconiser une solution. Le devoir d’information ne doit pas être confondu avec le devoir de renseignement qui signifie devoir une information à l’état brut. L’obligation d’information, dans le cadre du devoir de conseil, a pour but d’orienter ou de finaliser une décision. Il signifie que l’expert-comptable doit, dans les domaines qui relèvent de sa compétence, aviser son client des obligations liées au fonctionnement de son entreprise. Il l’avertit également sur les conséquences du non-respect de ces obligations et donne à son client le moyen d’opérer le meilleur choix de ses intérêts.

6

La nature juridique du devoir d’information de l’Expert-comptable.

L’obligation de moyens, et non de résultat, auquel est seulement soumis l’expert-comptable repose fondamentalement sur la nature de la prestation convenue par la lettre de mission, document obligatoire et normatif dont la rédaction impérative est absolument essentielle à la détermination des responsabilités. A cet égard, il apparaît que l’absence ou les lacunes de la lettre de mission caractérisent une faute déontologique qui se révèle toujours très préjudiciable au professionnel. L'obligation de moyens (Article 1137 du Code civil) est une obligation en vertu de laquelle le débiteur doit déployer ses meilleurs efforts pour atteindre l'objectif visé ; elle s'oppose à l'obligation de résultat, par laquelle un objectif est donné. La responsabilité du débiteur d'une obligation de moyens ne peut être engagée du seul fait qu'il n'a pas atteint un résultat. Dans cette éventualité, c'est au créancier de démontrer que le débiteur n'a pas été assez diligent dans sa tentative d'exécution de l'obligation. Par contraste, la responsabilité du débiteur au titre d'une obligation de résultat pourra être engagée sur la simple constatation que le résultat convenu n'a pas été atteint. Le débiteur ne peut s'exonérer de sa responsabilité qu'en prouvant la survenance d'un cas de force majeure.

est une obligation en vertu de laquelle le débiteur doit déployer ses meilleurs efforts pour atteindre l objectif visé ; elle s oppose à l obligation de résultat, par laquelle un objectif est donné. La responsabilité du débiteur d une obligation de moyens ne peut être engagée du seul fait qu il n a pas atteint un résultat. Dans cette éventualité, c est au créancier de démontrer que le débiteur n a pas été assez diligent dans sa tentative d exécution de l obligation. Par contraste, la responsabilité du débiteur au titre d une obligation de résultat pourra être engagée sur la simple constatation que le résultat convenu n a pas été atteint. Le débiteur ne peut s exonérer de sa responsabilité qu en prouvant la survenance d un cas de force majeure.")

7

Recrudescence des mises en cause au titre de la Responsabilité Civile.

Les principales causes de la recrudescence des mises en cause : Recherche accrue d’un fautif / coupable solvable, Réclamation accrue d’un dédommagement pour tout préjudice, Tentation de la victime de se défausser de ses propres responsabilités sur l’expert investi d’un devoir de conseil élargi. 30% des mises en cause sont dues à un manquement au devoir de conseil.

8

Quelques statistiques des indemnisations

Source : Conférence sur la responsabilité de l’expert comptable 62° congrès

9

Le rôle particulier des Experts Comptables en matière de

Pénibilité au Travail Comme on vient de le voir le rôle de l’expert-comptable qui a une mission en social auprès de son client doit, dans le cadre de son devoir de conseil et ce qui en découle notamment, son devoir d’information. attirer l’attention, avertir, éclairer, préconiser une solution en matière de prévention des risques professionnels Hygiène, santé et sécurité au Travail. Mais son rôle semble bien différent en matière de Pénibilité au Travail. L’Article L du Code du Travail dispose qu’une copie de la fiche individuelle de prévention des expositions à la pénibilité au travail est remise au travailleur dans les situations suivantes : Lors de son départ de l’établissement quel qu’en soit le motif (à remettre avec le solde de tout compte), En cas d’arrêt de travail d’au moins 30 jours consécutif à un accident du travail ou une maladie professionnelle et d’au moins 3 mois dans les autres cas, Elle est par ailleurs tenue à tout moment à sa disposition, En cas de décès du travailleurs, ses ayants droits peuvent en obtenir cette copie.

, En cas d’arrêt de travail d’au moins 30 jours consécutif à un accident du travail ou une maladie professionnelle et d’au moins 3 mois dans les autres cas, Elle est par ailleurs tenue à tout moment à sa disposition, En cas de décès du travailleurs, ses ayants droits peuvent en obtenir cette copie.")

10

Le rôle particulier des Experts Comptables en matière de

Pénibilité au Travail Dans toutes ces situations, le client fera « naturellement » appel à son Expert-comptable. Ce dernier aura par conséquent un rôle majeur que l’on pourrait dissocier de son devoir de conseil dans la mesure où cette mission entre généralement, dès lors qu’il traite le social, dans le cadre de sa lettre de mission. La réglementation est trop récente pour identifier aujourd’hui des sources de mises en cause mais il ne fait aucun doute qu’à l’avenir un salarié n’ayant pu prétendre à un droit anticipé à la retraite (pour cela il doit pouvoir produire ses fiches individuelles Pénibilité) aura la tentation de mettre en cause la responsabilité de son employeur et par « cascades » celle de l’expert comptable.

aura la tentation de mettre en cause la responsabilité de son employeur et par « cascades » celle de l’expert comptable.")

11

Le compte de prévention de la pénibilité sera ouvert à tous salariés

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LE PRINCIPE "Le principe est simple" : "Tout salarié exposé à un facteur de pénibilité voit son compte crédité d'un point par trimestre d'exposition. Ou de deux points en cas d'exposition à plusieurs facteurs de pénibilité". Le Premier ministre a affiché trois objectifs : "permettre à un maximum de personnes de sortir du travail pénible avant que celui-ci n'entraîne des conséquences irréversibles sur leur santé", "aider à la gestion des fins de carrière et au maintien en emploi des seniors exposés à des facteurs de pénibilité", "tirer les conséquences sur la retraite des conditions de travail très difficiles que connaissent certains salariés". Le compte de prévention de la pénibilité sera ouvert à tous salariés exposés à un ou plusieurs facteurs de pénibilité. Le projet de loi ne modifie pas les facteurs de pénibilité qui restent les mêmes qu'aujourd'hui (article D du code du travail). Il s'agit : ETAT DU TEXTE Etape actuelle Adoption du texte par l'Assemblée nationale le 16/10/2013 Prochaine étape Examen du texte par le Sénat à compter du 28 octobre Entrée en vigueur Publication au Journal officiel

. Il s agit : ETAT DU TEXTE. Etape actuelle. Adoption du texte par l Assemblée nationale le 16/10/2013. Prochaine étape. Examen du texte par le Sénat à compter du 28 octobre. Entrée en vigueur. Publication au Journal officiel.")

12

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 :

LE PRINCIPE Des contraintes physiques marquées (postures pénibles, manutentions manuelles de charges, vibrations mécaniques) , D'un environnement physique agressif (agents chimiques dangereux, températures extrêmes, bruit, milieu hyperbare), Des rythmes de travail (travail de nuit, posté, répétitif). Pour connaître l'exposition des salariés à un ou plusieurs facteurs de risques professionnels, il faudra se référer aux données consignées dans les fiches pénibilité. Depuis le 1er janvier 2012, toute exposition d'un salarié à un ou des facteurs de pénibilité doit être consignée dans une fiche individuelle de suivi, afin d'instituer une plus grande traçabilité des conditions de travail.

, D un environnement physique agressif (agents chimiques dangereux, températures extrêmes, bruit, milieu hyperbare), Des rythmes de travail (travail de nuit, posté, répétitif). Pour connaître l exposition des salariés à un ou plusieurs facteurs de risques professionnels, il faudra se référer aux données consignées dans les fiches pénibilité. Depuis le 1er janvier 2012, toute exposition d un salarié à un ou des facteurs de pénibilité doit être consignée dans une fiche individuelle de suivi, afin d instituer une plus grande traçabilité des conditions de travail.")

13

UTILISATION DES POINTS CUMULES DU COMPTE

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : UTILISATION DES POINTS CUMULES DU COMPTE Les points cumulés pourront être utilisés "soit pour suivre une formation et ainsi envisager une reconversion qualifiante, soit pour travailler à temps partiel à la fin de sa carrière, avec compensation de la baisse de rémunération, soit enfin, pour partir à la retraite plus tôt que ce que le droit commun lui permettrait".

14

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 :

FINANCEMENT DU COMPTE Ce compte concernerait "près de 20 % des salariés du secteur privé" ; les agents du secteur public en seront exclus, "qui bénéficient d'ores et déjà de mécanismes de réparation spécifique sous forme de départ anticipé à la retraite". Le volet pénibilité de la réforme serait financé, "à compter de 2016", par "une contribution payée par toutes les entreprises au titre de la solidarité interprofessionnelle et modulée en fonction de la pénibilité propre à chacune des entreprises". Coût estimé, selon le projet présenté mardi : moins de un milliard d'euros à l'horizon 2020 et 2 à 2,5 milliards en 2035. Pour financer le compte pénibilité prévu par la réforme des retraites, le gouvernement envisage une double cotisation assise sur les salaires et payée par les entreprises. La première, portant sur l'ensemble des entreprises, ne devrait pas excéder le taux de 0,2%, indique l'étude d'impact de la réforme. La seconde, due par les employeurs ayant exposé leurs salariés à la pénibilité, serait comprise entre 0,3% et 0,8% pour les salariés exposés à un seul facteur de pénibilité et entre 0,6% et 1,6% pour les salariés exposés à plusieurs facteurs. Un décret fixera ces taux.

15

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 :

UTILISATION DU COMPTE Le titulaire pourra choisir d'affecter en tout ou partie les points disponibles sur son compte à une ou plusieurs des 3 utilisations suivantes : La prise en charge de tout ou partie des frais d'une action de formation professionnelle continue dans la perspective d'accéder à un emploi non exposé ou moins exposé à des facteurs de pénibilité? Le financement du complément de sa rémunération et cotisations ou contributions sociales légale et conventionnelles en cas de réduction de sa durée de travail, Le financement d'une majoration de durée d'assurance vieillesse. Un décret déterminera le barème de points spécifiques à chaque utilisation du compte. Il précisera les bonifications de points accordées et les conditions spécifiques d'utilisation aux assurés âgés de plus de 59 ans et 6 mois lors de l'entrée en vigueur du présent compte. La demande d'utilisation des points pourra intervenir à tout moment de la carrière du titulaire du compte, que celui-ci soit salarié ou demandeur d'emploi. Cependant, l'utilisation du compte pour la formation ou pour le passage à temps partiel ne pourra avoir lieu que lorsque le titulaire du compte est salarié.

16

LA GESTION DU COMPTE ET LES SANCTIONS

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LA GESTION DU COMPTE ET LES SANCTIONS La gestion du compte sera assurée par les Carsat. Elles enregistreront les points correspondant aux données déclarées par l'employeur et notifieront annuellement au travailleur les points acquis au titre de l'année écoulée. Elles pourront également procéder à des contrôles de la réalité de l'exposition aux facteurs de risques et de l'exhaustivité des données déclarées. Le cas échéant, elles notifieront à l'employeur et au salarié les modifications qu'elles souhaitent apporter aux éléments ayant conduit à la détermination du nombre de points enregistrés sur le compte. En cas de déclaration inexacte, l'employeur pourra faire l'objet d'une pénalité prononcée par le directeur de la caisse, dans la limite de 50 % du plafond mensuel de sécurité sociale (Soit 1 543€ pour 2013), au titre de chaque salarié ou assimilé pour lequel est constatée l'inexactitude. Ces opérations de contrôle et de redressement ne pourront intervenir que durant les 3 années postérieures à la déclaration de l'employeur.

, au titre de chaque salarié ou assimilé pour lequel est constatée l inexactitude. Ces opérations de contrôle et de redressement ne pourront intervenir que durant les 3 années postérieures à la déclaration de l employeur.")

17

LE POINT SUR LES DERNIERS AMENDEMENTS

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LE POINT SUR LES DERNIERS AMENDEMENTS Consultation du CHSCT sur la prévention de la Pénibilité : Un amendement prévoit que l'employeur remette chaque année au CHSCT un bilan sur l'application des nouvelles dispositions du code du travail relatives à la prévention et à la compensation de la pénibilité. Celui-ci présenterait notamment : le nombre de fiches de prévention des expositions établies ; les conditions de pénibilité auxquelles les travailleurs sont exposés ; les mesures de prévention, organisationnelles, collectives et individuelles, que l'employeur a mises en œuvre. Par ailleurs, dans le cadre des attributions spécifiques des délégués du personnel relatives aux conditions de travail, il est prévu d'ajouter la pénibilité. Les délégués du personnel pourraient donc également présenter toutes réclamations individuelles ou collectives de salariés relatives à la pénibilité (article L du code du travail modifié). Enfin, il est à noter que la présentation du bilan au CHSCT ne sera pas simplement informative. Il s'agira d'une consultation et le CHSCT émettra un avis sur le sujet.

. Enfin, il est à noter que la présentation du bilan au CHSCT ne sera pas simplement informative. Il s agira d une consultation et le CHSCT émettra un avis sur le sujet.")

18

LE POINT SUR LES DERNIERS AMENDEMENTS

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LE POINT SUR LES DERNIERS AMENDEMENTS Utilisation du compte pénibilité pour le passage à temps partiel Les points accumulés par le salarié au titre de la pénibilité peuvent lui permettre de réduire sa durée du travail. La Commission des affaires sociales avait proposé de limiter le refus de l'employeur à ce passage à temps partiel à 2 fois, comme pour le congé individuel de formation. Le refus devant être motivé, quelle qu'en soit la raison. L'Assemblée nationale est revenue sur les raisons de ce refus. Celui-ci devra toujours être motivé, mais il ne sera possible que "si l'employeur peut démontrer que cette réduction est impossible compte tenu de l'activité économique de l'entreprise ».

19

LE POINT SUR LES DERNIERS AMENDEMENTS

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LE POINT SUR LES DERNIERS AMENDEMENTS Possibilité d'aménagement du compte pénibilité Les aménagements du compté pénibilité sont confirmés. En principe, les 20 premiers points acquis doivent être obligatoirement utilisés pour la formation, mais des dérogations sont prévues pour les salariés de 52 ans et plus. Ceux-ci pourront les utiliser pour travailler à temps partiel ou valider des trimestres. Les points seront doublés pour les salariés de 59 ans et demi. Ces dérogations et aménagement seront déterminés par décret.

20

LE POINT SUR LES DERNIERS AMENDEMENTS

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LE POINT SUR LES DERNIERS AMENDEMENTS Durée de cotisation : 43 ans en 2035 L'échéancier prévu par le projet de loi pour un départ à taux plein pour les salariés n'a pas été revu. L'allongement de la durée de cotisation est inchangé et ira de 41 ans et trois trimestres pour un assuré né en 1958 à 43 ans pour les assurés nés en 1973.

21

LE POINT SUR LES DERNIERS AMENDEMENTS

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LE POINT SUR LES DERNIERS AMENDEMENTS Validation de deux trimestres pour les stagiaires Un amendement introduit par les députés prévoit de permettre aux étudiants de verser des cotisations vieillesse au titre de leurs stages en entreprise, dès lors que ceux-ci font l'objet d'une gratification. Chaque trimestre de stage dans une année ouvrira droit à la possibilité de cotiser pour un trimestre d'assurance vieillesse, dans la limite de 2 trimestres au total. un décret précisera les modalités d'échelonnement du versement des cotisations. L'exposé des motifs de l'amendement adopté précise qu'"à titre indicatif, le montant des cotisations pourrait représenter 12,5 € par mois pendant 2 ans ou 25 € pendant un an". Ce barème sera déterminé par décret.

22

LE POINT SUR LES DERNIERS AMENDEMENTS

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LE POINT SUR LES DERNIERS AMENDEMENTS Compte pénibilité Les points crédités au compte personnel de prévention de la pénibilité seront attribués sur le fondement de la fiche pénibilité. Le nombre de points et le plafond en-deçà duquel l'exposition ouvrira droit à l'attribution de points seront fixés par décret. Un décret fixera également les modalités suivant lesquelles le salarié est informé des possibilités d'utilisation du compte. Un amendement des députés socialistes prévoit que la barème d'acquisition des points pourra être majoré pour les personnes âgées d'au moins 52 ans, et non plus 57 comme le prévoyait le texte initial. Cette majoration comme les conditions d'utilisation des points acquis par ces salariés pourront être aménagés par décret en Conseil d'Etat.

23

LE POINT SUR LES DERNIERS AMENDEMENTS

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LE POINT SUR LES DERNIERS AMENDEMENTS Recours du salarié contre l'employeur pour contester le nombre de points acquis Le salarié estimant ne pas avoir le nombre de points auquel il peut prétendre disposera d'un recours contre son employeur. Le délai pendant lequel le salarié pourra contester le calcul effectué par son employeur a été porté par un amendement à 3 ans, au lieu des deux ans prévus initialement par le projet de loi. Un recours pourra être également exercé par les syndicats au nom du salarié selon les modalités prévues par l'article L du code du travail en matière de discrimination. C'est à dire que l'organisation syndicale n'a pas à justifier d'un mandat de l'intéressé. Le salarié doit néanmoins en être averti par écrit et ne pas s'y opposé dans un délai de 15 jours

24

LE POINT SUR LES DERNIERS AMENDEMENTS

Le nouveau « Compte Personnel Pénibilité » issu de la réforme des retraites 2013 : LE POINT SUR LES DERNIERS AMENDEMENTS Pénalité pour l'employeur en cas de déclaration inexacte En cas de déclaration inexacte, l'employeur pourra faire l'objet d'une pénalité prononcée par le directeur de la caisse, dans la limite de 50 % du plafond mensuel de sécurité sociale, au titre de chaque salarié ou assimilé pour lequel est constatée l'inexactitude. Afin de limiter le contentieux, un amendement prévoit la possibilité pour l'employeur dans ce cas de former un recours gracieux contre la décision auprès du directeur de la Carsat. Pour renforcer l'effectivité de pénalité, il est aussi proposé de prévoir en cas de non paiement la possibilité pour le directeur de la caisse de mettre en demeure et de délivrer une contrainte auprès de l'employeur.

25

L’essentiel de ce qu’il faut savoir en matière de Prévention des risques professionnels au travail

Le socle de la Prévention des risques professionnels est constitué par les 9 principes généraux de prévention posés par l’Article L du Code du Travail. Lors de la mise en cause d’un Employeur à la suite d’un accident du travail ou d’une maladie professionnelle et même sans atteinte à la santé depuis un arrêt en date du 30/11/2010 de la chambre civile de la Cour de Cassation, le juge va se poser la question de savoir si l’employeur a commis un manquement à l’un ou plusieurs de ces 9 principes généraux de prévention.

26

Les 9 Principes généraux de Prévention

(Article L du Code du Travail) 1° Eviter les risques, 2° Evaluer les risques qui ne peuvent pas être évités, 3° Combattre les risques à la source, 4° Adapter le travail à l'homme, en particulier en ce qui concerne la conception des postes de travail ainsi que le choix des équipements de travail et des méthodes de travail et de production, en vue notamment de limiter le travail monotone et le travail cadencé et de réduire les effets de ceux-ci sur la santé, 5° Tenir compte de l'état d'évolution de la technique, 6° Remplacer ce qui est dangereux par ce qui n'est pas dangereux ou par ce qui est moins dangereux, 7° Planifier la prévention en y intégrant, dans un ensemble cohérent, la technique, l'organisation du travail, les conditions de travail, les relations sociales et l'influence des facteurs ambiants, notamment les risques liés au harcèlement moral, tel qu'il est défini à l'article L , 8° Prendre des mesures de protection collective en leur donnant la priorité sur les mesures de protection individuelle, 9° Donner les instructions appropriées aux travailleurs.

1° Eviter les risques, 2° Evaluer les risques qui ne peuvent pas être évités, 3° Combattre les risques à la source, 4° Adapter le travail à l homme, en particulier en ce qui concerne la conception des postes de travail ainsi que le choix des équipements de travail et des méthodes de travail et de production, en vue notamment de limiter le travail monotone et le travail cadencé et de réduire les effets de ceux-ci sur la santé, 5° Tenir compte de l état d évolution de la technique, 6° Remplacer ce qui est dangereux par ce qui n est pas dangereux ou par ce qui est moins dangereux, 7° Planifier la prévention en y intégrant, dans un ensemble cohérent, la technique, l organisation du travail, les conditions de travail, les relations sociales et l influence des facteurs ambiants, notamment les risques liés au harcèlement moral, tel qu il est défini à l article L , 8° Prendre des mesures de protection collective en leur donnant la priorité sur les mesures de protection individuelle, 9° Donner les instructions appropriées aux travailleurs.")

27

Comment vont se traduire concrètement

ces 9 principes généraux de Prévention ? Par l’obligation préalable de réaliser un Constat (Le Diagnostic) de l’ensemble des risques, de procéder à leur évaluation (Le degré des symptômes) et enfin de dresser un plan d’actions réaliste visant à les réduire ou les supprimer (La Prescription). Et ce dans les deux domaines suivants : Le DOCUMENT UNIQUE La PENIBILITE AU TRAVAIL

de l’ensemble des risques, de procéder à leur évaluation (Le degré des symptômes) et enfin de dresser un plan d’actions réaliste visant à les réduire ou les supprimer (La Prescription). Et ce dans les deux domaines suivants : Le DOCUMENT UNIQUE. La PENIBILITE AU TRAVAIL.")

28

L’ASSISTANT DE PREVENTION

Comment vont se traduire concrètement ces 9 principes généraux de Prévention ? Par l’obligation de mettre en œuvre de manière opérationnelle ce plan d’actions réaliste visant à réduire ou supprimer les risques (La Prescription). De l’historiser et d’en assurer la traçabilité. Et ce dans le domaine suivant : L’ASSISTANT DE PREVENTION

. De l’historiser et d’en assurer la traçabilité. Et ce dans le domaine suivant : L’ASSISTANT DE PREVENTION.")

29

Le Document Unique d’évaluation des risques professionnels

Le Décret n° du 05 novembre 2001 met à la charge de l’employeur, dans toutes structures (Associations, Collectivités Locales et Entreprises) quelle que soit leur activité et leur effectif, l’obligation de transcrire dans un Document Unique les résultats de l’évaluation des risques pour chaque unité de travail en matière d’Hygiène, de Santé , de Sécurité et de pénibilité au travail pour l’ensemble des salariés . Les objectifs du Document Unique (intégré dans les articles L.4121 et suivants du Code du Travail) sont : De procéder à une identification de l’ensemble des risques, De procéder à leur Évaluation, De mettre en œuvre un plan d’action effectif et réaliste visant à éliminer ou réduire les risques identifiés.

quelle que soit leur activité et leur effectif, l’obligation de transcrire dans un Document Unique les résultats de l’évaluation des risques pour chaque unité de travail en matière d’Hygiène, de Santé , de Sécurité et de pénibilité au travail pour l’ensemble des salariés . Les objectifs du Document Unique (intégré dans les articles L.4121 et suivants du Code du Travail) sont : De procéder à une identification de l’ensemble des risques, De procéder à leur Évaluation, De mettre en œuvre un plan d’action effectif et réaliste visant à éliminer ou réduire les risques identifiés.")

30

LE DOCUMENT UNIQUE EST TENU A DISPOSITION :

Le Document Unique d’évaluation des risques professionnels LE DOCUMENT UNIQUE EST TENU A DISPOSITION : Des travailleurs, Des membres du CHS-CT ou des instances qui en tiennent lieu, Des délégués du personnel, Du médecin du travail, Des agents de l’inspection du travail, Des agents des services de prévention des organismes de sécurité sociale, Des agents des organismes professionnels de santé, de sécurité et des conditions de travail constitués dans les branches d’activités présentant des risques particuliers et mentionnés à l’article L du code du travail, Des inspecteurs de la radioprotection mentionnés à l’article L du code de la santé publique et des agents mentionnés à l’article L du même code, en ce qui concerne les résultats des évaluations liées à l’exposition des travailleurs aux rayonnements ionisants, pour les installations et activités dont ils ont respectivement la charge.

31

(Article R.138.32 du Code de la Sécurité sociale)

Le Document Unique d’évaluation des risques professionnels L'employeur détermine la proportion de salariés exposés aux facteurs de pénibilité définis en application de l'article L du code du travail. Il la consigne en annexe du document unique d'évaluation des risques mentionné à l'article R du même code. Cette proportion est actualisée chaque fois que nécessaire, et notamment lors de la mise à jour du document unique d'évaluation des risques. (Article R du Code de la Sécurité sociale) Ce document COLLECTIF est bien distinct de la fiche INDIVIDUELLE de prévention des expositions mentionnée à l’article L du Code du Travail qui sera présentée dans le volet PENIBILITE AU TRAVAIL.

Ce document COLLECTIF est bien distinct de la fiche INDIVIDUELLE de prévention des expositions mentionnée à l’article L du Code du Travail qui sera présentée dans le volet PENIBILITE AU TRAVAIL.")

32

Le Document Unique d’évaluation des risques professionnels

C’est OBLIGATOIRE (et sanctionné comme tel en cas de carence ou d’insuffisance par le Code Pénal) Pour l’EMPLOYEUR Pour l’ENTREPRISE Le défaut de réalisation ou de mise à jour du Document Unique est sanctionné par une contravention de 5°classe (soit € d’amende, doublée en cas de récidive). Il y a délit, lorsque la loi le prévoit, en cas d’imprudence, de négligence ou de manquement à une obligation de prudence ou de sécurité. Passible de 2 mois à 5 ans d’emprisonnement et 75000€ d’amende Sanction pénale non assurable et subie à titre personnel par l’employeur

Pour l’EMPLOYEUR. Pour l’ENTREPRISE. Le défaut de réalisation ou de mise à jour du Document Unique est sanctionné par une contravention de 5°classe (soit 1 500€ d’amende, doublée en cas de récidive). Il y a délit, lorsque la loi le prévoit, en cas d’imprudence, de négligence ou de manquement à une obligation de prudence ou de sécurité. Passible de 2 mois à 5 ans d’emprisonnement et 75000€ d’amende. Sanction pénale non assurable et subie à titre personnel par l’employeur.")

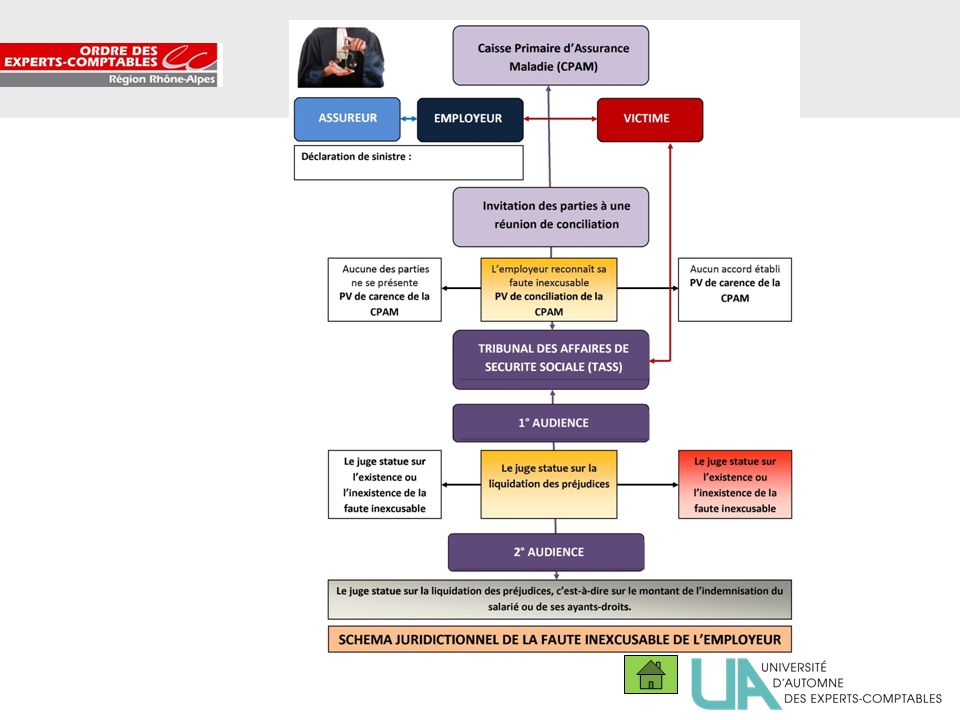

33

LA DEFINITION DE LA FAUTE INEXCUSABLE DE L’EMPLOYEUR :

Le Document Unique d’évaluation des risques professionnels C’est indispensable pour supprimer ou limiter la mise en cause de la FAUTE INEXCUSABLE DE L’EMPLOYEUR LA DEFINITION DE LA FAUTE INEXCUSABLE DE L’EMPLOYEUR : La Chambre sociale de la Cour de cassation a apporté une modification substantielle à la définition de la faute inexcusable : « En vertu du contrat de travail le liant à son salarié, l'employeur est tenu envers celui-ci à une obligation de sécurité. Le manquement à cette obligation a le caractère d'une faute inexcusable lorsque l'employeur avait conscience du danger et qu'il n'a pas pris de mesures. » Autrefois exceptionnelle, la reconnaissance de la faute inexcusable de l’employeur, est aujourd’hui banalisée par la jurisprudence qui tend à considérer que tout Accident du Travail ou Maladie Professionnelle résulte de la violation par l’employeur de son OBLIGATION DE RESULTAT EN MATIERE DE SECURITE AU TRAVAIL.

34

La sanction de la faute inexcusable de l’employeur peut également être Pénale

Parmi toute la jurisprudence, très riche en la matière, on peut notamment citer cet arrêt de la chambre criminelle de la cour de cassation, en date du 25 octobre 2011 dans laquelle un garage a été condamné à payer euros d’’amende et a été condamné au pénal pour document unique insuffisant. En effet, le garage disposait bien d’’un document unique d’évaluation des risques mais celui-ci a été jugé incomplet, parce qu’il ne mentionnait pas l’évaluation des risques d’’explosion. En outre, ce Document Unique avait été signé par la comptable du garage, qui n’a pas de compétence en la matière et n’a pas été porté à la connaissance des employés. La Chambre criminelle en déduit : « que le fait, pour la société, de ne pas connaître réellement les risques liés à son activité constitue une imprudence, de même que le défaut d’information du personnel, qui ont contribué de façon certaine à l’’accident ». Une fois encore, il est démontré qu’il ne suffit pas d’établir un document unique d’évaluation des risques professionnels, encore faut-il que ce document traduise la réalité des risques encourus par le personnel de l’entreprise et que ce dernier en soit informé.

35

Le Document Unique d’évaluation des risques professionnels

Le Document unique devra comporter un PLAN D’ACTIONS qui devra répondre aux questions suivantes : Quoi faire ? Qui sera en charge ? Quels moyens ? Quand ? Tout en étant capable d’historiser ces actions et d’en assurer la traçabilité

36

1°) Au titre des contraintes physiques marquées :

LA PENIBILITE AU TRAVAIL Les facteurs de risques définis par la Loi 1°) Au titre des contraintes physiques marquées : Les manutentions manuelles de charges définies à l’article R , b) Les postures pénibles définies comme positions forcées des articulations , c) Les vibrations mécaniques mentionnées à l’article R , 2°) Au titre de l’environnement physique agressif : a) Les agents chimiques dangereux mentionnés aux articles R et R , y compris les poussières et les fumées, b) Les activités exercées en milieu hyperbare définies à l’article R , c) Les températures extrêmes, d) Le bruit mentionné à l’article R , 3°) Au titre de certains rythmes de travail : a) Le travail de nuit dans les conditions fixées aux articles L à L , b) Le travail en équipes successives alternantes, c) Le travail répétitif caractérisé par la répétition d’un même geste, à une cadence contrainte, imposée ou non par le déplacement automatique d’une pièce ou par la rémunération à la pièce, avec un temps de cycle défini.

Au titre des contraintes physiques marquées : Les manutentions manuelles de charges définies à l’article R , b) Les postures pénibles définies comme positions forcées des articulations , c) Les vibrations mécaniques mentionnées à l’article R , 2°) Au titre de l’environnement physique agressif : a) Les agents chimiques dangereux mentionnés aux articles R et R , y compris les poussières et les fumées, b) Les activités exercées en milieu hyperbare définies à l’article R , c) Les températures extrêmes, d) Le bruit mentionné à l’article R , 3°) Au titre de certains rythmes de travail : a) Le travail de nuit dans les conditions fixées aux articles L à L , b) Le travail en équipes successives alternantes, c) Le travail répétitif caractérisé par la répétition d’un même geste, à une cadence contrainte, imposée ou non par le déplacement automatique d’une pièce ou par la rémunération à la pièce, avec un temps de cycle défini.")

37

LA PENIBILITE AU TRAVAIL

Le Traitement Collectif L'employeur détermine la proportion de salariés exposés aux facteurs de pénibilité définis en application de l'article L du code du travail. Il la consigne en annexe du document unique d'évaluation des risques mentionné à l'article R du même code. Cette proportion est actualisée chaque fois que nécessaire, et notamment lors de la mise à jour du document unique d'évaluation des risques. Obligatoire pour tous les employeurs quel que soit l’effectif salarié, la finalité est de savoir si l’entreprise (de plus de 50 salariés ou faisant partie d’un groupe de plus de 50 salariés) devra ou non négocier un accord ou un plan d’actions relatif à la pénibilité au travail.

devra ou non négocier un accord ou un plan d’actions relatif à la pénibilité au travail.")

38

La période au cours de laquelle cette exposition est survenue,

LA PENIBILITE AU TRAVAIL Le Traitement Individuel Décret no du 30 janvier 2012 : L’EMPLOYEUR ÉTABLIT, POUR CHAQUE TRAVAILLEUR EXPOSÉ, UNE FICHE D’EXPOSITION INDIQUANT : Les conditions habituelles d'exposition appréciées notamment à partir du document unique d'évaluation des risques ainsi que les événements particuliers qui ont pour effet d'augmenter l'exposition, La période au cours de laquelle cette exposition est survenue, Les mesures de prévention, organisationnelles, collectives ou individuelles, mises en œuvre pour faire disparaitre ou réduire les facteurs de risque durant cette période. Cette FICHE DE PRÉVENTION DES EXPOSITIONS concerne tous les Employeurs Publics ou Privés, QUEL QUE SOIT LEUR EFFECTIF.

39

L’ASSISTANT DE PREVENTION

Depuis le 1er juin 2012, tout employeur devra se faire assister dans sa mission de prévention des risques professionnels par un ou plusieurs salariés compétents ou, à défaut, par un intervenant extérieur habilité IPRP (Intervenant en Prévention des Risques Professionnels). Cette obligation s’applique à tous, quel que soit l’effectif de l’entreprise. La loi impose désormais de désigner un ou plusieurs salariés compétents afin d’assister l’employeur dans sa mission de prévention des risques professionnels (Code du Travail article L ). Si les compétences dans l'entreprise ne permettent pas d'organiser les activités de protection et de prévention de ces risques, l’employeur devra alors faire appel à des intervenants extérieurs. Le ou les salariés désignés devront avoir bénéficié d’une Formation Initiale dédiée délivrée par un organisme habilité IPRP.

. Cette obligation s’applique à tous, quel que soit l’effectif de l’entreprise. La loi impose désormais de désigner un ou plusieurs salariés compétents afin d’assister l’employeur dans sa mission de prévention des risques professionnels (Code du Travail article L ). Si les compétences dans l entreprise ne permettent pas d organiser les activités de protection et de prévention de ces risques, l’employeur devra alors faire appel à des intervenants extérieurs. Le ou les salariés désignés devront avoir bénéficié d’une Formation Initiale dédiée délivrée par un organisme habilité IPRP.")

40

L’ASSISTANT DE PREVENTION

Le rôle des « assistants en prévention » est d’assister l’employeur dans son obligation générale de prévention des risques professionnels. Les salariés désignés peuvent notamment : Rédiger des fiches pédagogiques, des consignes ou des avertissements, Proposer, des mesures pratiques propres à améliorer la prévention des risques professionnels dans l’entreprise ou, des améliorations de l’environnement de travail, en lien avec le CHSCT, Participer en collaboration avec les autres « acteurs prévention » à la sensibilisation, L’information et à la formation des personnels, Les salariés en charge de cette mission doivent disposer du temps et des moyens nécessaires à l'exercice de leurs missions et ne pas subir de discrimination en raison de celles-ci. Ils peuvent bénéficier, à leur demande, d’une formation en matière de santé au travail dans les conditions légales (Code du Travail, articles L à L ). La charge financière de cette formation incombe à l’employeur.

. La charge financière de cette formation incombe à l’employeur.")

41

RESPONSABILITE CIVILE RESPONSABILITE PENALE

La Responsabilité de l’Employeur RESPONSABILITE CIVILE pour réparer le préjudice subi par la victime RESPONSABILITE PENALE pour sanctionner et punir l’auteur du délit

43

La prévention des risques un investissement rentable

Un diaporama sur un sujet aussi vaste que le rôle de l’Expert Comptable en matière de Prévention des risques hygiène, santé, sécurité et pénibilité au travail est nécessairement incomplet et suscite des réponses plus complètes. Si telle est votre demande, nous restons à votre disposition pour répondre à votre attente. En vous apportant des solutions concrètes, pratiques pour vous-mêmes et vos clients. Pour cela n’hésitez pas à nous contacter :

Présentations similaires

Dispositions spécifiques sur lintercommunalité>")