Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

2

La réforme de Bâle II Principes de traitement du risque de crédit

Marc Ronvaux ©Dexia Banque, octobre 2005 Ce document de synthèse a été rédigé à titre purement documentaire ; Dexia Banque n’assume aucune responsabilité quant à son contenu.

3

IBM : risque très faible,

L’effet essentiel de Bâle II La correction des effets pervers et distorsions concurrentielles du système actuel : CORPORATE BANQUES ETATS economiques : faible réglementaires : élevé economiques : élevé réglementaires : élevé IBM : risque très faible, mais pénalisant en FP réglementaires Etat turc : risque réel, mais favorable en FP réglementaires economiques : faible réglementaires : faible economiques : élevé réglementaires : faible AAA CCC

4

Credit risks + Market risks (*) + Operational Risk

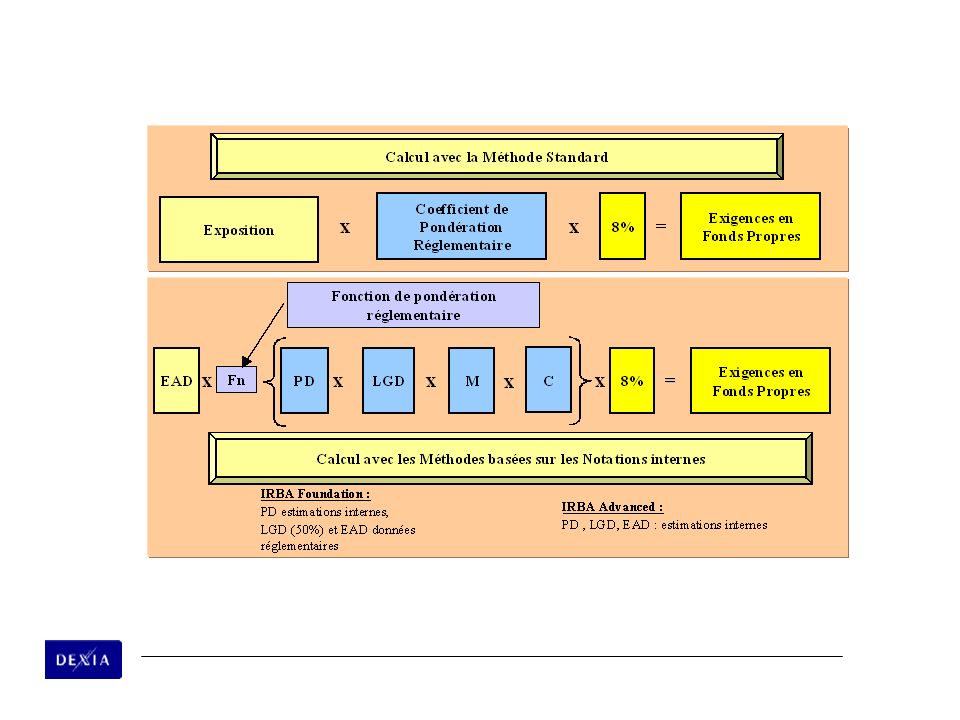

Le pilier 1 : le nouveau ratio de solvabilité Total capital (*) 8 % Credit risks + Market risks (*) + Operational Risk 3 calculation methods : Basic Indicators Approach Standardised Approach Internal Measurement Approach 3 calculation methods : Standardised Approach Foundation Internal Rating Based Approach Advanced Internal Rating Based Approach 2 calculation methods : Standardised Approach Internal Models Approach (*) unchanged compared with current approach.

8 % Credit risks + Market risks (*) + Operational Risk. 3 calculation methods : Basic Indicators Approach. Standardised Approach. Internal Measurement Approach. 3 calculation methods : Standardised Approach. Foundation Internal Rating Based Approach. Advanced Internal Rating Based Approach. 2 calculation methods : Standardised Approach. Internal Models Approach. (*) unchanged compared with current approach.")

5

Un traitement par type de contrepartie :

7

L’approche standard du risque de crédit

Souverains Notation AAA à AA- A+ à A- BBB+ à BBB- BB+ à B- < B- Non Noté Pondération 0% 20% 50% 100% 150% 100% Au lieu de 0 % pour les souverains OCDE ou 100 % non OCDE (sauf si financement en monnaie locale) Notation AAA à AA- A+ à A- BBB+ à BB- Non Noté < BB- Entreprises Pondération 20% 50% 100% 150% 100% Au lieu de 100 % autorités locales assimilées aux banques (ou au souverain à discrétion nationale) commitments 1 an : 20 % (0 % si résiliable inconditionnellement et sans préavis) assets past due (> 90 d)

Notation. AAA à AA- A+ à A- BBB+ à BB- Non Noté. < BB- Entreprises. Pondération. 20% 50% 100% 150% 100% Au lieu de 100 % autorités locales assimilées aux banques (ou au souverain à discrétion nationale) commitments 1 an : 20 % (0 % si résiliable inconditionnellement et sans préavis) assets past due (> 90 d)")

8

Pénalisant pour de nombreuses banques, par rapport à l’approche actuelle (bleu) et au profil réel de risque (rouge)

et au profil réel de risque (rouge)")

9

Les paramètres de l’approche avancée

Les définitions PD (probability of default) : quelle est la probabilité que la contrepartie fasse défaut dans l’année (lié essentiellement au rating) ? EAD (exposure at default) : en cas de défaut, quelle part de l’exposition sera-t-elle effectivement en risque (lié essentiellement au type de contrat) ? L’EAD est liée à la notion de CCF (« credit conversion factor ») LGD (loss given default) : en cas de défaut, quelle part de l’exposition sera-t-elle perdue (lié aux récupérations attendues sur les sûretés et sur la partie non couverte) ? chacun de ces paramètres doit être modélisé et justifié en fonction d’un niveau très élevé d’exigences conceptuelles et opérationnelles

: quelle est la probabilité que la contrepartie fasse défaut dans l’année (lié essentiellement au rating) EAD (exposure at default) : en cas de défaut, quelle part de l’exposition sera-t-elle effectivement en risque (lié essentiellement au type de contrat) L’EAD est liée à la notion de CCF (« credit conversion factor ») LGD (loss given default) : en cas de défaut, quelle part de l’exposition sera-t-elle perdue (lié aux récupérations attendues sur les sûretés et sur la partie non couverte) chacun de ces paramètres doit être modélisé et justifié en fonction d’un niveau très élevé d’exigences conceptuelles et opérationnelles.")

10

La formule complexe en méthode IRB :

… formule tirée d’un calcul de distribution statistique inspiré par des modèles classiques (CreditMetrics…) et intégrant : la LGD (loss given default) intégrée comme simple multiple; un facteur de corrélation variable selon la taille des contreparties et la probabilité de défaut; un ajustement de maturité; une fonction de distribution basée sur un intervalle de confiance de 99,9 % (= banque A). Exemple pour les corporate, souverains et banques : Capital = LGD × (N [(1 - R)^-0.5 × G (PD) + (R / (1 - R))^0.5 × G (0.999)] – PD) x ( x b(PD))^ -1 × (1 + (M - 2.5) × b (PD)) où Corrélation (R) = 0,12 × (1 - EXP (- 50 × PD)) / (1 - EXP (- 50)) + 0,24 × [1 - (1 - EXP (- 50 × PD)) / (1 - EXP (- 50))] où N et G sont des fonctions statistiques de distribution Et où ajustement de maturité M =(0, ,05478 × log (PD))^2

et intégrant : la LGD (loss given default) intégrée comme simple multiple; un facteur de corrélation variable selon la taille des contreparties et la probabilité de défaut; un ajustement de maturité; une fonction de distribution basée sur un intervalle de confiance de 99,9 % (= banque A). Exemple pour les corporate, souverains et banques : Capital = LGD × (N [(1 - R)^-0.5 × G (PD) + (R / (1 - R))^0.5 × G (0.999)] – PD) x ( x b(PD))^ -1 × (1 + (M - 2.5) × b (PD)) où Corrélation (R) = 0,12 × (1 - EXP (- 50 × PD)) / (1 - EXP (- 50)) + 0,24 × [1 - (1 - EXP (- 50 × PD)) / (1 - EXP (- 50))] où N et G sont des fonctions statistiques de distribution. Et où ajustement de maturité M =(0, ,05478 × log (PD))^2.")

11

Intervalle de confiance retenu par Bâle 2 : 99,90 %

AAA 0,01% AA 0,03% A 0,10% BBB ,20% fréquence unexpected loss expected loss Gravité de la perte pricing fonds propres risque accepté

12

Comparaison des trois approches

(estimation, cas d’un corporate, maturité 2,5 ans, LGD 45 %)

")

13

Illustration de la pondération en IRB

(hypothèses : maturité 2,5 ans, LGD 45 % sauf mortgage 25 %)

")

14

La maturité a un impact direct sur la pondération : une maturité plus longue génère un pondération plus élevée ; l’effet de la maturité est d’autant plus important que la probabilité de défaut est faible (cf. graphique). Estimation de l’effet de la maturité sur les RWA (échelle logarithmique) par rating

par rating.")

15

Loss Given Default La LGD est la perte économique attendue sur l’exposition au moment du défaut. Il s’agit de répondre à la question : quelle sera la perte économique finale sur l’exposition existant au défaut, compte tenu de la récupération « sur » et « hors » risk mitigants, et du coût de celle-ci ? En IRBA Foundation, la LGD est estimée de façon forfaitaire pour tous les types de contreparties : Créances senior sans collatéral : 45 % Créances subordonnées sans collatéral : 75 % Covered bonds : 20 % En IRBA avancée, il faut justifier d’une estimation interne propre à chaque transaction ; ceci suppose constitution d’un « Data Set » et combinaison de diverses sources de données. La liste des collatéraux pris en compte en approche standard est plus réduite qu’en approche IRBA Foundation. En approche IRBA Advanced, tous les CRM peuvent être pris en compte, mais sous des conditions très strictes.

16

Exemple du collatéral financier : des haircuts doivent être appliqués

Exemple du collatéral financier : des haircuts doivent être appliqués. Ils peuvent être calculés par des mesures internes de volatilité, par une méthode de Value at Risk, ou à défaut selon une méthode simplifiée (« comprehensive ») : Des formules additionnelles ajustent ces haircuts en fonction de mismatches éventuels (devises, maturité…) ou de périodes de détention non standards. Pour les Repo’s, un haircut nul est possible sous une série de conditions (dont celle d’un collatéral consistant en cash ou papier à pondération nulle).

: Des formules additionnelles ajustent ces haircuts en fonction de mismatches éventuels (devises, maturité…) ou de périodes de détention non standards. Pour les Repo’s, un haircut nul est possible sous une série de conditions (dont celle d’un collatéral consistant en cash ou papier à pondération nulle).")

17

Garanties : Approche Standard : les garanties personnelles et dérivés sur les souverains et assimilés, PSE, banques et autres entités notées au minimum A- sont prises en compte sous de strictes conditions juridiques et opérationnelles, par substitution de la pondération du garant à celle du débiteur. Dans les approches avancées, diverses méthodes sont possibles, basées sur la substitution de PD et/ou de LGD (application pour le calcul des paramètres de risque du garant) Le Comité de Bâle a admis récemment la prise en compte du « double défaut » (contrepartie et garant doivent faire défaut pour qu’il y ait perte). Les RWA sont alors calculés sur base d’une formule simplifiée intégrant un facteur de corrélation conservateur. Les conditions sont restrictives : Fournisseurs de protection reconnus : financial firms de rating >= A- ; Bénéficiaires reconnus : expositions corporates, expositions PSE (hors souverain), expositions sur des SME traités en retail ; Protections reconnues : garanties et les dérivés de crédit.

Le Comité de Bâle a admis récemment la prise en compte du « double défaut » (contrepartie et garant doivent faire défaut pour qu’il y ait perte). Les RWA sont alors calculés sur base d’une formule simplifiée intégrant un facteur de corrélation conservateur. Les conditions sont restrictives : Fournisseurs de protection reconnus : financial firms de rating >= A- ; Bénéficiaires reconnus : expositions corporates, expositions PSE (hors souverain), expositions sur des SME traités en retail ; Protections reconnues : garanties et les dérivés de crédit.")

18

Exposure at default L’EAD est la somme de tous les éléments de bilan et de hors-bilan définissant l’exposition prise en compte pour le calcul des exigences en fonds propres. Il s’agit de répondre à la question : quelle sera l’exposition au moment du défaut ? il s’agit du montant brut de provisions et réductions de valeur ; l’EAD inclut les intérêts échus et courus (pour ceux-ci, un traitement forfaitaire global pourrait être possible) ; pour les dérivés : valeur de marché + add ons réglementaires ; pour les éléments de hors-bilan, et spécialement les lignes ouvertes, l’EAD est déterminée par le CCF (Credit Conversion Factor). En IRBA foundation, le CCF est estimé de façon forfaitaire : lignes non confirmées ou lignes confirmées résiliables inconditionnellement (sous condition de monitoring étroit et de résiliation effectivement possible en cas de dégradation) : 0 % lettres de crédits documentaires à court terme self liquidating : 20 % autres lignes ouvertes : 75 % lignes subordonnées, financement d’actifs : 100 %.

; pour les dérivés : valeur de marché + add ons réglementaires ; pour les éléments de hors-bilan, et spécialement les lignes ouvertes, l’EAD est déterminée par le CCF (Credit Conversion Factor). En IRBA foundation, le CCF est estimé de façon forfaitaire : lignes non confirmées ou lignes confirmées résiliables inconditionnellement (sous condition de monitoring étroit et de résiliation effectivement possible en cas de dégradation) : 0 % lettres de crédits documentaires à court terme self liquidating : 20 % autres lignes ouvertes : 75 % lignes subordonnées, financement d’actifs : 100 %.")

19

En IRBA avancée, il faut justifier d’une estimation interne propre à chaque transaction ; l’exigence et la méthodologie sont comparables à celles du volet LGD (« Data Set »…) Expositions et IFRS : les règles sont basées sur le principe de symétrie : si les + ou - values sont prises en compte dans les fonds propres, exposition = fair value comptable ; sinon exposition en coût amorti. Les dérivés sont pris en compte avec des règles spécifiques (fair value comptable + add ons). Maturité En IRBA Foundation, la maturité est fixée par défaut à 2,5 années (6 mois pour les Repo’s) ; le régulateur peut cependant opter pour la maturité réelle. En IRBA Advanced : on se base sur la maturité réelle de chaque opération, avec un minimum de 1 ans (sauf dérogation du régulateur national) et un maximum de 5 ans.

. Maturité. En IRBA Foundation, la maturité est fixée par défaut à 2,5 années (6 mois pour les Repo’s) ; le régulateur peut cependant opter pour la maturité réelle. En IRBA Advanced : on se base sur la maturité réelle de chaque opération, avec un minimum de 1 ans (sauf dérogation du régulateur national) et un maximum de 5 ans.")

20

Titrisation Des conditions préalables sont mises à la “transparence” (exclusion du calcul courant) des actifs titrisés : transfert réel du risque à des tiers, perte du controle des expositions, absence de tout soutien au risque titrisé… Trois approches sont prévues : Approche standard : Pondération liée au rating externe : Les lignes de liquidité sont pondérées au taux du sous-jacent le plus lourdement pondéré si les conditions d’éligibilité sont remplies ; un CCF de 0 à 100 % est appliqué. Les credit risk mitigants sont reconnus.

des actifs titrisés : transfert réel du risque à des tiers, perte du controle des expositions, absence de tout soutien au risque titrisé… Trois approches sont prévues : Approche standard : Pondération liée au rating externe : Les lignes de liquidité sont pondérées au taux du sous-jacent le plus lourdement pondéré si les conditions d’éligibilité sont remplies ; un CCF de 0 à 100 % est appliqué. Les credit risk mitigants sont reconnus.")

21

Approche I.R.B. : les ratings internes sont utilisables sous conditions opérationnelles ; pondérations : Internal Assessment Approach (I.M.A.) : paramétrage interne du risque possible sous conditons très risques et au moyen d’une formule de calcul complexe.

: paramétrage interne du risque possible sous conditons très risques et au moyen d’une formule de calcul complexe.")

22

Planning global Use test: systèmes ‘broadly in line’

01/01/2006 01/06/2006 01/01/2007 01/01/2008 DOUBLE RUN FOUNDATION ADVANCED Use test: systèmes ‘broadly in line’ Validation interne (au minimum de la méthodologie) des systèmes passant en IRB foundation en 2007 Accord du Comité de Direction pour le début d’une utilisation interne des systèmes Complément à la validation interne des systèmes de rating passant en IRB foundation en 2007 On going Validation interne Revue de la validation interne par l’audit interne On going Rentrée du dossier de demande d’utilisation à la CBFA Rentrée de compléments de dossier Date d’approbation Début d’utilisation des systèmes à des fins réglementaires Date limite de rentrée du dossier

des systèmes passant en IRB foundation en Accord du Comité de Direction pour le début d’une utilisation interne des systèmes. Complément à la validation interne des systèmes de rating passant en IRB foundation en On going. Validation interne. Revue de la validation interne par l’audit interne. On going. Rentrée du dossier de demande d’utilisation à la CBFA. Rentrée de compléments de dossier. Date d’approbation. Début d’utilisation des systèmes à des fins réglementaires. Date limite de rentrée du dossier.")

Présentations similaires