Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Gabriel Kulling (Médecin Conseil CNAMTS)

Historique et organisation générale de la Sécurité sociale et de l’Assurance Maladie D.U. Protection sociale Gabriel Kulling (Médecin Conseil CNAMTS) 08 mars 2010

08 mars")

2

Quelques principes et définitions concernant la protection sociale

3

Définition, principe et objectifs

La protection sociale est l’ensemble des moyens mis en œuvre par une collectivité pour protéger ses membres contre un certain nombre de risques de l'existence (risques sociaux). Deux types de revenus revenus directs : liés à l'activité professionnelle, au patrimoine... revenus indirects : apportés par la protection sociale (transferts sociaux) Sociétés occidentales : 3 caractéristiques majeures démocratie marché état providence : ensemble des institutions de protection sociale (la protection sociale est garantie par l’Etat). La protection sociale fait partie des revenus indirects Etat providence : c’est le fait que l’Etat pourvoit aux conséquences des risques sociaux

. Deux types de revenus. revenus directs : liés à l activité professionnelle, au patrimoine... revenus indirects : apportés par la protection sociale (transferts sociaux) Sociétés occidentales : 3 caractéristiques majeures. démocratie. marché. état providence : ensemble des institutions de protection sociale (la protection sociale est garantie par l’Etat). La protection sociale fait partie des revenus indirects. Etat providence : c’est le fait que l’Etat pourvoit aux conséquences des risques sociaux.")

4

Notion de risque social

Risques sociaux : évènements plus ou moins prévisibles liés à la condition humaine et au déroulement de la vie, modifiant les besoins des individus et de leur famille Deux catégories risques augmentant les besoins : maladie, naissances risques diminuant les revenus : maladie, vieillesse, l'invalidité, décès, chômage Organisation Internationale du Travail : 9 types de risques maladie (soins), maladie (perte de revenus), chômage, vieillesse, accident de travail et maladie professionnelle, maternité, invalidité, décès, charges familiales

, maladie (perte de revenus), chômage, vieillesse, accident de travail et maladie professionnelle, maternité, invalidité, décès, charges familiales.")

5

Risques sociaux : facteurs économiques surajoutés

Facteurs classiques liés au cycle de la vie cycle de la vie : des besoins et des ressources ne s’équilibrant pas forcément (vieillissement de la population) Les besoins augmentent quand les ressources diminuent. Facteurs modernes liées aux évolutions récentes des sociétés industrialisées risque moral (moral hazard) : encouragement des comportements dangereux par le simple fait de leur prise en charge collective crise économique (mutations socio-économiques) : chômage, précarité, exclusion, mais aussi exonérations de cotisations Le risque moral est aussi économique : encouragement des comportements dispendieux du fait de leur prise en charge collective. Le mutations socio-économiques, depuis les années 80, c’est d’abord la montée en puissance de pays capables de produire en masse à des coûts très inférieurs à ceux des pays industriels de première génération, obligeant ces derniers à revoir à la baisse leurs coûts de production pour limiter les délocalisations. D’où les exonérations de charges sociales qui déséquilibrent le financement de la protection sociale. Aujourd’hui, avec la crise économique globale, le chomage est plus massif et l’on risque d’assister à une diminution des salaires et du pouvoir d’achat mettant en danger la capacité des ménages à faire face à leurs échéances en matière de logement. La protection sociale est l’ensemble des moyens mis en œuvre, au niveau collectif, pour se protéger des risques sociaux.

Les besoins augmentent quand les ressources diminuent. Facteurs modernes liées aux évolutions récentes des sociétés industrialisées. risque moral (moral hazard) : encouragement des comportements dangereux par le simple fait de leur prise en charge collective. crise économique (mutations socio-économiques) : chômage, précarité, exclusion, mais aussi exonérations de cotisations. Le risque moral est aussi économique : encouragement des comportements dispendieux du fait de leur prise en charge collective. Le mutations socio-économiques, depuis les années 80, c’est d’abord la montée en puissance de pays capables de produire en masse à des coûts très inférieurs à ceux des pays industriels de première génération, obligeant ces derniers à revoir à la baisse leurs coûts de production pour limiter les délocalisations. D’où les exonérations de charges sociales qui déséquilibrent le financement de la protection sociale. Aujourd’hui, avec la crise économique globale, le chomage est plus massif et l’on risque d’assister à une diminution des salaires et du pouvoir d’achat mettant en danger la capacité des ménages à faire face à leurs échéances en matière de logement. La protection sociale est l’ensemble des moyens mis en œuvre, au niveau collectif, pour se protéger des risques sociaux.")

6

Prise en charge des risques sociaux (I)

De l’individuel au collectif Responsabilité Chacun fait face à ses propres aléas Prévoyance souscription volontaire constitution d'un capital en prévision des mauvais jours Assurance privée (but lucratif) couverture de plusieurs catégories de risques moyennant le versement d'une prime (proportionnelle au risque) Mutualité (but non lucratif) couverture moyennant le versement d'une cotisation (fixe, ou éventuellement liée à l’âge) 7000 sociétés protègent 25 millions de personnes Le contrat de prévoyance a classiquement un caractère global : c’est la fourniture d’une rente viagère en cas d’incapacité dont les caractéristiques sont définies contractuellement. Aujourd’hui, en matière d’invalidité, la rente versée par l’assurance maladie obligatoire n’est pas très élevée. Elle est utilement complétée par un contrat de prévoyance. Les grandes entreprises en général ont souscrit pour leurs salariés des contrats de prévoyance collectifs, mais pas les PME. Il en résulte de grosses inégalités sociales au regard du risque Invalidité. L’assurance privée a un champ plus limité défini contractuellement, par exemple la prise en charge des mensualités d’un emprunt en cas d’incapacité. Il faut distinguer la protection sociale maladie qui a vocation à prendre en charge les frais de soins + ou – de prévention et la prévoyance qui assure des revenus de substitution. Les mutuelles proposent une assurance maladie complémentaire. Certaines proposent également des contrats de prévoyance, mais ces deux activités doivent être juridiquement séparées. Les mutuelles sont régies par le Code de la mutualité qui leur impose notamment de ne pas discriminer leurs adhérents sur un niveau de risque….

couverture de plusieurs catégories de risques moyennant le versement d une prime (proportionnelle au risque) Mutualité (but non lucratif) couverture moyennant le versement d une cotisation (fixe, ou éventuellement liée à l’âge) 7000 sociétés protègent 25 millions de personnes. Le contrat de prévoyance a classiquement un caractère global : c’est la fourniture d’une rente viagère en cas d’incapacité dont les caractéristiques sont définies contractuellement. Aujourd’hui, en matière d’invalidité, la rente versée par l’assurance maladie obligatoire n’est pas très élevée. Elle est utilement complétée par un contrat de prévoyance. Les grandes entreprises en général ont souscrit pour leurs salariés des contrats de prévoyance collectifs, mais pas les PME. Il en résulte de grosses inégalités sociales au regard du risque Invalidité. L’assurance privée a un champ plus limité défini contractuellement, par exemple la prise en charge des mensualités d’un emprunt en cas d’incapacité. Il faut distinguer la protection sociale maladie qui a vocation à prendre en charge les frais de soins + ou – de prévention et la prévoyance qui assure des revenus de substitution. Les mutuelles proposent une assurance maladie complémentaire. Certaines proposent également des contrats de prévoyance, mais ces deux activités doivent être juridiquement séparées. Les mutuelles sont régies par le Code de la mutualité qui leur impose notamment de ne pas discriminer leurs adhérents sur un niveau de risque….")

7

Techniques de prise en charge des risques sociaux (II)

De l’individuel au collectif Sécurité sociale souscription obligatoire couverture moyennant le versement d'une cotisation (proportionnelle au revenu) Assistance pas de souscription couverture systématique sous condition de revenu RMI, minimum vieillesse, AME... Le principe de la sécurité sociale est que chacun cotise selon ses revenus et sera pris en charge selon ses besoins, sans exclusion ou majoration liée à son état de santé. La différence par rapport aux mutuelles : la cotisation mutualiste est facultative et forfaitaire en général. Les mutuelles sont plus proches dans leur principe des assurances privées, hormis leur caractère non lucratif.

Assistance. pas de souscription. couverture systématique sous condition de revenu. RMI, minimum vieillesse, AME... Le principe de la sécurité sociale est que chacun cotise selon ses revenus et sera pris en charge selon ses besoins, sans exclusion ou majoration liée à son état de santé. La différence par rapport aux mutuelles : la cotisation mutualiste est facultative et forfaitaire en général. Les mutuelles sont plus proches dans leur principe des assurances privées, hormis leur caractère non lucratif.")

8

Six techniques de prise en charge des risques sociaux

Responsabilité Solidarité Responsabilité Prévoyance Assurance privée Mutualité Séc. Soc. Assistance 2 grands types de systèmes solidarité collective : Europe du Nord ++ responsabilité individuelle : Amérique du Nord et zone pacifique (on s'assure selon son niveau de risque)

")

9

Théorie de l'assurance Cinq conditions pour qu'un risque soit assurable risque connu risque estimé quant à sa probabilité de réalisation crise d'appendicite, mais pas épidémie risque également réparti entre les assurés difficile, coût de la vieillesse, maladies génétiques, chômage de longue durée risque indépendant du comportement de l'assuré non, pour le cancer du poumon du fumeur, la maternité… risque moral et sélection adverse ne modèle pas les comportements risque moral : surconsommation de soins par les malades qui ne payent pas, prescrits par des médecins qui n'en supportent pas les conséquences sélection adverse : refus par les assureurs des patients à haut risque (on assure de préférence les non malades) Conclusion : beaucoup d’obstacles théoriques à l’assurance des risques sociaux dans un cadre strictement privé.

Conclusion : beaucoup d’obstacles théoriques à l’assurance des risques sociaux dans un cadre strictement privé.")

10

La protection sociale s’enracine dans l’histoire

11

Histoire de la protection sociale

Premières formes de protection sociale antiquité : exemples de systèmes de solidarité (travail++) De la féodalité à la monarchie absolue solidarité organisée autour des collectivités et du travail : corporations puis transfert solidarité des collectivités pouvoirs centralisés (Église, État) gestion de la solidarité de l' Église l' État (ex 15/20 aveugles) Révolution française renforcement des tendances antérieures nouvelle conception des relations de l'individu et de la société : droit d'assistance (substitut de droit du travail) Dès le moyen âge, certaines corporations organisent une assistance limitée entre les professionnels qui y adhèrent. L’abolition des corporations par le décret d’Allarde en 1791 met fin à ce premier dispositif d’entraide, professionnel et privé. La Révolution de 1789 et la Déclaration des droits de l’homme ont introduit la conception nouvelle de l’assistance.

De la féodalité à la monarchie absolue. solidarité organisée autour des collectivités et du travail : corporations. puis transfert. solidarité des collectivités pouvoirs centralisés (Église, État) gestion de la solidarité de l Église l État (ex 15/20 aveugles) Révolution française. renforcement des tendances antérieures. nouvelle conception des relations de l individu et de la société : droit d assistance (substitut de droit du travail) Dès le moyen âge, certaines corporations organisent une assistance limitée entre les professionnels qui y adhèrent. L’abolition des corporations par le décret d’Allarde en 1791 met fin à ce premier dispositif d’entraide, professionnel et privé. La Révolution de 1789 et la Déclaration des droits de l’homme ont introduit la conception nouvelle de l’assistance.")

12

Histoire de la protection sociale

Ere industrielle (19ème et 20ème siècles) fort exode rural Nouvelles précarités => nouvelles formes de solidarité (liées au monde du travail) 1830 – 1905 : assistance publique et libre prévoyance Les sociétés de secours mutuels : prévoyance collective volontaire, limitées à quelques activités et entreprises, confortées par la loi du 1er avril 1898. Un système d’aide sociale (assistance) : sous condition de ressources familiales, prestations récupérables sur successions, critères d’attribution subjectifs La loi du 15 juillet 1893 institue l’assistance médicale gratuite, la loi du 27 juin 1904 le service départemental d’aide sociale à l’enfance et la loi du 14 juillet 1905 l’assistance aux vieillards infirmes et incurables. Les mutuelles et l’aide sociale constituent encore aujourd’hui des composantes de la protection sociale, fidèles à leur principe fondateur. Cependant, les mutuelles, basées sur le volontariat et l’aide sociale, droit soumis à appréciation subjective et spécialisée (l’aide est accordée par une commission composée en partie d’élus locaux), n’ont bénéficié qu’à une frange limitée de la population. Aussi, dès le début du vingtième siècle apparaissent des tentatives en faveur de l’assurance obligatoire de certains risques sociaux.

fort exode rural. Nouvelles précarités => nouvelles formes de solidarité (liées au monde du travail) 1830 – 1905 : assistance publique et libre prévoyance. Les sociétés de secours mutuels : prévoyance collective volontaire, limitées à quelques activités et entreprises, confortées par la loi du 1er avril Un système d’aide sociale (assistance) : sous condition de ressources familiales, prestations récupérables sur successions, critères d’attribution subjectifs La loi du 15 juillet 1893 institue l’assistance médicale gratuite, la loi du 27 juin 1904 le service départemental d’aide sociale à l’enfance et la loi du 14 juillet 1905 l’assistance aux vieillards infirmes et incurables. Les mutuelles et l’aide sociale constituent encore aujourd’hui des composantes de la protection sociale, fidèles à leur principe fondateur. Cependant, les mutuelles, basées sur le volontariat et l’aide sociale, droit soumis à appréciation subjective et spécialisée (l’aide est accordée par une commission composée en partie d’élus locaux), n’ont bénéficié qu’à une frange limitée de la population. Aussi, dès le début du vingtième siècle apparaissent des tentatives en faveur de l’assurance obligatoire de certains risques sociaux.")

13

Histoire de la protection sociale

1898 – 1939 : un système d’assurances sociales Accidents de travail : La loi du 9 avril 1898 reconnaît la responsabilité sans faute de l’employeur, qui peut s’assurer pour y faire face. Maladie (et maternité, invalidité), vieillesse et décès : Les lois du 5 avril 1928 et du 30 avril 1930 instituent pour les salariés une assurance pour les risques maladie, maternité, invalidité, vieillesse et décès et la loi du 30 avril 1928 un régime spécial pour les agriculteurs. La loi du 11 mars 1932 prévoit des allocations couvrant les charges familiales financées par des versements patronaux. La prise en charge collective des accidents du travail, de la maladie et de la vieillesse se construisent de 1880 à 1930 A la veille de la deuxième guerre mondiale, la France dispose, dans les textes, d'un système de protection complet mais fragile qui sera profondément renouvelé après les hostilités.

, vieillesse et décès : Les lois du 5 avril 1928 et du 30 avril 1930 instituent pour les salariés une assurance pour les risques maladie, maternité, invalidité, vieillesse et décès et la loi du 30 avril 1928 un régime spécial pour les agriculteurs. La loi du 11 mars 1932 prévoit des allocations couvrant les charges familiales financées par des versements patronaux. La prise en charge collective des accidents du travail, de la maladie et de la vieillesse se construisent de 1880 à A la veille de la deuxième guerre mondiale, la France dispose, dans les textes, d un système de protection complet mais fragile qui sera profondément renouvelé après les hostilités.")

14

Histoire de la protection sociale

1945 – 1946 : La mise en place d’une sécurité sociale L'ordonnance du 4 octobre 1945 prévoit un réseau coordonné de caisses se substituant à de multiples organismes; L'unité administrative ne sera cependant pas réalisée : persistance d’un régime agricole dans le cadre de la mutualité sociale agricole. Persistance des régimes spéciaux (fonctionnaires, marins, cheminots, mineurs etc..). L'ordonnance du 19 octobre 1945 concerne les risques maladie, maternité, invalidité, vieillesse, décès. La loi du 22 août 1946 étend les allocations familiales à pratiquement toute la population et la loi du 30 octobre 1946 intègre la réparation des accidents du travail à la sécurité sociale. La loi du 22 mai 1946 pose le principe de la généralisation de la sécurité sociale à l'ensemble de la population mais les professions non salariées non agricoles s'y opposeront. En 1945 les bâtisseurs du système français de sécurité sociale poursuivent un triple objectif : unité de la sécurité sociale, généralisation quant aux personnes, extension des risques couverts sous la double influence du rapport BEVERIDGE de 1942 et du système BISMARCKIEN. Beveridge et Bismark : Beveridge : protection sociale unifiée organisée et garantie par l’Etat : NHS. Bismarck : assurances sociales mises en place par un système de Caisses distinctes de l’Etat, professionnelles, associatives, mutualistes ou privées.

. L ordonnance du 19 octobre 1945 concerne les risques maladie, maternité, invalidité, vieillesse, décès. La loi du 22 août 1946 étend les allocations familiales à pratiquement toute la population et la loi du 30 octobre 1946 intègre la réparation des accidents du travail à la sécurité sociale. La loi du 22 mai 1946 pose le principe de la généralisation de la sécurité sociale à l ensemble de la population mais les professions non salariées non agricoles s y opposeront. En 1945 les bâtisseurs du système français de sécurité sociale poursuivent un triple objectif : unité de la sécurité sociale, généralisation quant aux personnes, extension des risques couverts sous la double influence du rapport BEVERIDGE de 1942 et du système BISMARCKIEN. Beveridge et Bismark : Beveridge : protection sociale unifiée organisée et garantie par l’Etat : NHS. Bismarck : assurances sociales mises en place par un système de Caisses distinctes de l’Etat, professionnelles, associatives, mutualistes ou privées.")

15

Histoire de la protection sociale

1946 à 1975 : la généralisation Loi du 9 avril 1947 étendant la sécurité sociale aux fonctionnaires・ Loi du 10 juillet 1952 : création d'un régime d'assurance vieillesse obligatoire des exploitants agricoles, géré par la mutualité sociale agricole (MSA)・ Loi du 25 janvier 1961 : création d'un régime d'assurance maladie obligatoire des exploitants agricoles, avec libre choix de l'assureur・ Loi du 12 juillet 1966 : création du régime autonome d'assurance maladie maternité pour les non-salariés non agricoles, géré par la CANAM (aujourd’hui RSI) Loi du 25 octobre 1972 : institutionnalisation de la protection des salariés agricoles contre les accidents du travail・ Loi du 4 juillet 1975 : généralisation à l'ensemble de la population active de l'assurance vieillesse obligatoire ・ Les évolutions démographiques et le développement du salariat ont conduit à la suppression de petites caisses et à l'introduction d'un mécanisme de compensation entre les régimes subsistants, le rapport démographique cotisants/inactifs étant défavorable aux petits régimes qui perdent leurs actifs au profit du régime général. Les différences de prestations et de cotisations entre les différents régimes s'estompent rapidement.

・ Loi du 25 janvier 1961 : création d un régime d assurance maladie obligatoire des exploitants agricoles, avec libre choix de l assureur・ Loi du 12 juillet 1966 : création du régime autonome d assurance maladie maternité pour les non-salariés non agricoles, géré par la CANAM (aujourd’hui RSI) Loi du 25 octobre 1972 : institutionnalisation de la protection des salariés agricoles contre les accidents du travail・ Loi du 4 juillet 1975 : généralisation à l ensemble de la population active de l assurance vieillesse obligatoire ・ Les évolutions démographiques et le développement du salariat ont conduit à la suppression de petites caisses et à l introduction d un mécanisme de compensation entre les régimes subsistants, le rapport démographique cotisants/inactifs étant défavorable aux petits régimes qui perdent leurs actifs au profit du régime général. Les différences de prestations et de cotisations entre les différents régimes s estompent rapidement.")

16

Histoire de la protection sociale

1975 à nos jours : crise des budgets sociaux : mise en péril de la protection sociale manque de financement (montée du chômage / vieillissement) prestations supplémentaires à verser trou de la sécurité sociale, augmentation des cotisations + recours à l'impôt réduction des prestations et retour de l'assistance : Nécessité de mettre en place un dispositif complémentaire pour les plus démunis : Loi du 28 juillet 1999 : couverture maladie universelle : protection de base sur le seul critère de résidence et protection complémentaire pour les plus démunis 1974 : premier choc pétrolier !

prestations supplémentaires à verser. trou de la sécurité sociale, augmentation des cotisations + recours à l impôt. réduction des prestations et retour de l assistance : Nécessité de mettre en place un dispositif complémentaire pour les plus démunis : Loi du 28 juillet 1999 : couverture maladie universelle : protection de base sur le seul critère de résidence et protection complémentaire pour les plus démunis : premier choc pétrolier !")

17

L'organisation de la Sécurité sociale en France

18

L'organisation de la Sécurité sociale en France

Le système français, un intermédiaire entre : le système allemand (Bismark) et le système anglais (Beveridge) Sécurité Sociale : organisme parapublic avec mission de service public Caisses de Sécurité Sociale Juridiquement indépendantes par rapport à l’État statuts différents aux niveaux national et local (mais tutelle administrative des pouvoirs publics) Plan Juppé – Barrot de 1995 objectif : régime universel d'assurance-maladie difficulté : cloisonnement et morcellement du dispositif En 1995, il y a eu une nouvelle tentative pour unifier le dispositif de protection sociale et lutter contre les cloisonnements et inégalités

et le système anglais (Beveridge) Sécurité Sociale : organisme parapublic avec mission de service public. Caisses de Sécurité Sociale. Juridiquement indépendantes par rapport à l’État. statuts différents aux niveaux national et local (mais tutelle administrative des pouvoirs publics) Plan Juppé – Barrot de objectif : régime universel d assurance-maladie. difficulté : cloisonnement et morcellement du dispositif. En 1995, il y a eu une nouvelle tentative pour unifier le dispositif de protection sociale et lutter contre les cloisonnements et inégalités.")

19

Complexité : risques d ’erreurs

Multiplicité des régimes Multiplicité des organismes gestionnaires des différents risques au sein de chaque régime Règles différentes pour le calcul des cotisations et des prestations Complexité : risques d ’erreurs et lourdeur pour l ’usager (retraites ++) Inégalités (ex : en matière de retraites)

Inégalités (ex : en matière de retraites)")

20

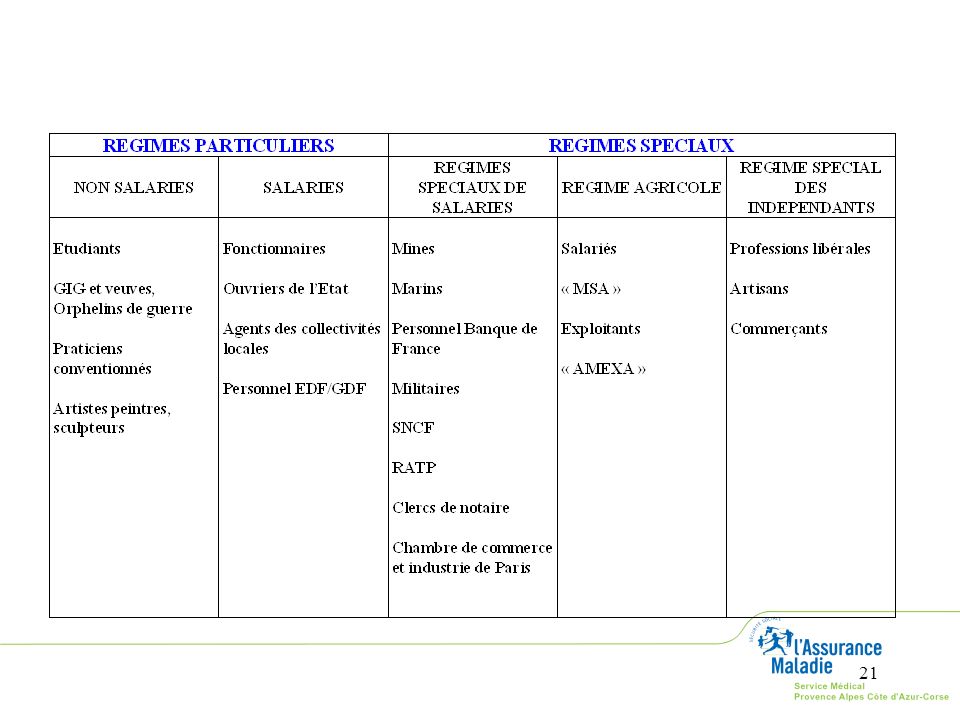

Différents régimes de Sécurité Sociale (I)

Régime général des travailleurs salariés (CNAMTS) Régimes particuliers (dépendent du régime général pour certains risques) régimes particuliers des salariés : fonctionnaires de l'état ou des collectivités territoriales, EDF GDF, Alsace Lorraine… régimes particuliers des non salariés : invalides de guerre, veuves et orphelins de guerre, praticiens et auxiliaires conventionnés, étudiants… Régimes spéciaux (indépendants du régime général) MSA (exploitants et salariés agricoles) RSI (travailleurs indépendants, non salariés, non agricoles) autres : mineurs, militaires, marins, SCNF, RATP, banque de France, parlementaires… 3 grands risques à couvrir branche assurance maladie : maladie (AT / MP), maternité, invalidité, décès branche vieillesse : vieillesse, veuvage branche prestations familiales Trois grandes catégories de régimes de sécurité sociale, pour 3 grands risques à couvrir (on parle de branches au sein d’un Régime)

Régimes particuliers (dépendent du régime général pour certains risques) régimes particuliers des salariés : fonctionnaires de l état ou des collectivités territoriales, EDF GDF, Alsace Lorraine… régimes particuliers des non salariés : invalides de guerre, veuves et orphelins de guerre, praticiens et auxiliaires conventionnés, étudiants… Régimes spéciaux (indépendants du régime général) MSA (exploitants et salariés agricoles) RSI (travailleurs indépendants, non salariés, non agricoles) autres : mineurs, militaires, marins, SCNF, RATP, banque de France, parlementaires… 3 grands risques à couvrir. branche assurance maladie : maladie (AT / MP), maternité, invalidité, décès. branche vieillesse : vieillesse, veuvage. branche prestations familiales. Trois grandes catégories de régimes de sécurité sociale, pour 3 grands risques à couvrir (on parle de branches au sein d’un Régime)")

22

Différents régimes de Sécurité Sociale (II)

Effectifs régime général + particuliers : 81% régime agricole : % régime NS-NA --> RSI : 6% autres régimes spéciaux : 3% Couverture maladie de la population généralisation spectaculaire de la sécurité sociale sécu : (76%) ; 1970 (95%) ; 1991 (99.2%) sécu + couverture compl. : 1960 (31%) ; 1970 (49%) ; 1991 (83%); 2006 (84,9% + 7,4% CMUC = 92,3%) Malgré le caractère relativement indispensable de la couverture complémentaire, compte tenu de la diminution de la couverture obligatoire sur le petit risque, il restait 7,7% de personnes non couvertes en complémentaire en 2006.

; 1970 (95%) ; 1991 (99.2%) sécu + couverture compl. : 1960 (31%) ; 1970 (49%) ; 1991 (83%); 2006 (84,9% + 7,4% CMUC = 92,3%) Malgré le caractère relativement indispensable de la couverture complémentaire, compte tenu de la diminution de la couverture obligatoire sur le petit risque, il restait 7,7% de personnes non couvertes en complémentaire en")

23

Le poids des différentes branches

Dépenses au sein du régime général en 2009 : 314,6 Md€ (428,4 Md€ tous régimes ) Branche « Assurance maladie » : 47,9% 4 risques : maladie, maternité, invalidité, décès. Branche « accidents du travail » : 3,6% Branche « Vieillesse » : 31,4% Branche « Famille » : 18,8% Par rapport à 2007, Le poids de la maladie a diminué et le poids des autres branches a augmenté. La branche vieillesse est appelée à croître fortement dans le futur. Son poids était de 30% en 2007.

Branche « Assurance maladie » : 47,9% 4 risques : maladie, maternité, invalidité, décès. Branche « accidents du travail » : 3,6% Branche « Vieillesse » : 31,4% Branche « Famille » : 18,8% Par rapport à 2007, Le poids de la maladie a diminué et le poids des autres branches a augmenté. La branche vieillesse est appelée à croître fortement dans le futur. Son poids était de 30% en")

24

L'organisation du Régime Général des Travailleurs Salariés (I)

Assurance Maladie Caisse Nationale d'Assurance Maladie (établissement public national) gestion financière des assurances maladies, maternité, invalidité, DC coordonne (anime) les CRAM (16) et les CPAM (128) conventions d'objectifs et de gestion avec l ’Etat organise la prévention des AT – MP (coordination des CRAM / CPAM) favoriser action sanitaire et sociale / cordonnant celle des caisses contrôle médical de l'assurance maladie opérations immobilières avis sur les projets de lois conventions nationales avec les professions de santé plan Juppé - Barrot : conseil de surveillance Le conseil de surveillance est une instance placée « au dessus » de la CNAMTS, composée d’élus (députés) et de personnalités qualifiées Instituées par l'ordonnance n。 344 du 24 avril 1996, les conventions d'objectifs et de gestion (COG) sont conclues entre l’Etat et les caisses nationales des principaux régimes de sécurité sociale. Identiques dans leurs principes généraux, les COG diffèrent selon chaque branche ou régime en fonction des axes stratégiques qui lui sont propres. Elles constituent, officiellement, un des leviers de modernisation et d’amélioration de la performance de la sécurité sociale. Elles formalisent dans un document contractuel la délégation de gestion du service public de la sécurité sociale aux organismes gestionnaires. Ces conventions sont signées pour une durée de quatre ans par le président et le directeur de la caisse concernée ainsi que par les ministres de tutelle. Elles sont ensuite déclinées en contrats pluriannuels de gestion (CPG) entre la caisse nationale et les caisses locales. La réalisation des engagements contenus dans les COG fait l’objet d’un suivi régulier et d’une évaluation périodique par les autorités de tutelle, en cours ou en fin de convention. La COG est pluriannuelle, celle en cours ( ) a été signée en Chaque branche a sa propre périodicité. La COG 2010 – 2014 est en cours de négociation. Il a fallu attendre la promulgation de la Loi HPSt pour que l’Etat puisse préciser ses attentes à l’égard de la CNAMTS.

gestion financière des assurances maladies, maternité, invalidité, DC. coordonne (anime) les CRAM (16) et les CPAM (128) conventions d objectifs et de gestion avec l ’Etat. organise la prévention des AT – MP (coordination des CRAM / CPAM) favoriser action sanitaire et sociale / cordonnant celle des caisses. contrôle médical de l assurance maladie. opérations immobilières. avis sur les projets de lois. conventions nationales avec les professions de santé. plan Juppé - Barrot : conseil de surveillance. Le conseil de surveillance est une instance placée « au dessus » de la CNAMTS, composée d’élus (députés) et de personnalités qualifiées. Instituées par l ordonnance n。 344 du 24 avril 1996, les conventions d objectifs et de gestion (COG) sont conclues entre l’Etat et les caisses nationales des principaux régimes de sécurité sociale. Identiques dans leurs principes généraux, les COG diffèrent selon chaque branche ou régime en fonction des axes stratégiques qui lui sont propres. Elles constituent, officiellement, un des leviers de modernisation et d’amélioration de la performance de la sécurité sociale. Elles formalisent dans un document contractuel la délégation de gestion du service public de la sécurité sociale aux organismes gestionnaires. Ces conventions sont signées pour une durée de quatre ans par le président et le directeur de la caisse concernée ainsi que par les ministres de tutelle. Elles sont ensuite déclinées en contrats pluriannuels de gestion (CPG) entre la caisse nationale et les caisses locales. La réalisation des engagements contenus dans les COG fait l’objet d’un suivi régulier et d’une évaluation périodique par les autorités de tutelle, en cours ou en fin de convention. La COG est pluriannuelle, celle en cours ( ) a été signée en Chaque branche a sa propre périodicité. La COG 2010 – 2014 est en cours de négociation. Il a fallu attendre la promulgation de la Loi HPSt pour que l’Etat puisse préciser ses attentes à l’égard de la CNAMTS.")

25

L’organisation du Régime Général des Travailleurs Salariés (II)

Assurance Maladie Caisse Régionale d’Assurance Maladie (statut privé gérant 1 service public) accomplissement des tâches dévolues à la CNAV (verser les prestations vieillesse) organiser le service social régional exercer une action sanitaire et sociale développer et coordonner la prévention des AT - MP au niveau régional déterminer le taux de cotisation AT - MP par catégorie de risque participer au programme de travail de l ’ARH : planification et tarification des établissements sanitaires, SROSS… (fin au ) Union Régionale des Caisses d’Assurance Maladies (fin au ) définit une politique régionale de gestion du risque concernant les soins de ville (programmes de prévention) et veille à sa mise en œuvre coordination des services du contrôle médical des différents régimes L’URCAM est un organisme de gestion du risque. C’est un organisme avec un directeur et un Président. Il est inter-régimes mais géré dans le cadre du régime général. Il permet une mutualisation des actions de gestion du risque des caisses de la Région.

accomplissement des tâches dévolues à la CNAV (verser les prestations vieillesse) organiser le service social régional. exercer une action sanitaire et sociale. développer et coordonner la prévention des AT - MP au niveau régional. déterminer le taux de cotisation AT - MP par catégorie de risque. participer au programme de travail de l ’ARH : planification et tarification des établissements sanitaires, SROSS… (fin au ) Union Régionale des Caisses d’Assurance Maladies (fin au ) définit une politique régionale de gestion du risque concernant les soins de ville (programmes de prévention) et veille à sa mise en œuvre. coordination des services du contrôle médical des différents régimes. L’URCAM est un organisme de gestion du risque. C’est un organisme avec un directeur et un Président. Il est inter-régimes mais géré dans le cadre du régime général. Il permet une mutualisation des actions de gestion du risque des caisses de la Région.")

26

L’organisation du Régime Général des Travailleurs Salariés (III)

Caisse Primaire d’Assurance Maladie (128) gestion directe des assurés (affiliation, immatriculation, prestations) application des conventions avec professionnels de santé Une mission régionale de santé (MRS) constituée entre l’ARH et l’URCAM. Elle détermine notamment : Les orientations de répartition territoriale des professionnels de santé libéraux, des maisons de santé et des centres de santé Des zones de recours aux soins ambulatoires (en vue d’une modulation des tarifs selon la densité médicale) Des propositions d'organisation du dispositif de PDS Le programme annuel des actions en matière de réseaux Le programme annuel de gestion du risque Les expérimentations de nouveaux modes de rémunération des professionnels de santé La MRS est une préfiguration de l’ARS qui a permis d’étendre un peu le champ de l’ARH.

gestion directe des assurés (affiliation, immatriculation, prestations) application des conventions avec professionnels de santé. Une mission régionale de santé (MRS) constituée entre l’ARH et l’URCAM. Elle détermine notamment : Les orientations de répartition territoriale des professionnels de santé libéraux, des maisons de santé et des centres de santé. Des zones de recours aux soins ambulatoires (en vue d’une modulation des tarifs selon la densité médicale) Des propositions d organisation du dispositif de PDS. Le programme annuel des actions en matière de réseaux. Le programme annuel de gestion du risque. Les expérimentations de nouveaux modes de rémunération des professionnels de santé. La MRS est une préfiguration de l’ARS qui a permis d’étendre un peu le champ de l’ARH.")

27

L’organisation du Régime Général des Travailleurs Salariés (IV)

Service médical de l'assurance maladie (art L CSS) Justifier les prestations versées aux assurés Constater les abus, fautes et fraudes Analyser sur le plan médical l’activité des établissements Analyser sur le plan médical l’activité des professionnels de santé En pratique, les activités listées à l ’article L se déclinent en : Conseil/accompagnement à professionnels de santé et assurés (RPS) Contrôle contentieux (CCX) portant sur activité des professionnels et les bénéficiaires Contrôle des prestations demandées par les bénéficiaires (CPR2A) Contribution à planification et organisation des soins (OSS) Prevention, conseil aux organismes En pratique, avec la loi HPST, les compétences en matière d’organisation de l’offre de soins et de prévention sont transférées à l’ARS. La mission d’analyse de l’activité en établissements demeure mais pour des besoins de contrôle (contrôle externe de la T2A et de GDR accompagnement.

Justifier les prestations versées aux assurés. Constater les abus, fautes et fraudes. Analyser sur le plan médical l’activité des établissements. Analyser sur le plan médical l’activité des professionnels de santé. En pratique, les activités listées à l ’article L se déclinent en : Conseil/accompagnement à professionnels de santé et assurés (RPS) Contrôle contentieux (CCX) portant sur activité des professionnels et les bénéficiaires. Contrôle des prestations demandées par les bénéficiaires (CPR2A) Contribution à planification et organisation des soins (OSS) Prevention, conseil aux organismes. En pratique, avec la loi HPST, les compétences en matière d’organisation de l’offre de soins et de prévention sont transférées à l’ARS. La mission d’analyse de l’activité en établissements demeure mais pour des besoins de contrôle (contrôle externe de la T2A et de GDR accompagnement.")

28

L’organisation du Régime Général des Travailleurs Salariés (V)

Assurance Vieillesse : CNAVTS exercer une action sanitaire et sociale en faveur des personnes agées coordonner la gestion faite par les CRAM avis au gouvernement sur le maintien de l'équilibre financier du régime Allocations Familiales CNAF financement prestations familiales salariés régimes général + particuliers + RSI contrôle les caisses locales CAF servent les prestations familiales exercent une action sanitaire et sociale Mode de fonctionnement des caisses conseil d’administration ou d’orientation (parité syndicat / patronat), Direction

, Direction.")

29

L’organisation du Régime Général des Travailleurs Salariés (VI)

Organismes communs aux différentes caisses recouvrement des cotisations Agence Centrale des Organismes de Sécurité Sociale (ACOSS) établissement public national chargé de la gestion de la trésorerie des 3 risques met à la disposition des CRAM, CPAM et CAF les fonds nécessaires pour servir les prestations Union de Recouvrement des cotisations de Sécurité Sociale et d'Allocations Familiales (URSSAF) : collectent les cotisations versées par les entreprises dans chaque département Union des Caisses Nationales de Sécurité Sociale (UCANSS) traiter les problèmes communs aux différentes branches notamment pour le personnel : négociation de la convention collective, négociations salariales, formation professionnelle opérations immobilières coordination de l'action sanitaire et sociale

établissement public national chargé de la gestion de la trésorerie des 3 risques. met à la disposition des CRAM, CPAM et CAF les fonds nécessaires pour servir les prestations. Union de Recouvrement des cotisations de Sécurité Sociale et d Allocations Familiales (URSSAF) : collectent les cotisations versées par les entreprises dans chaque département. Union des Caisses Nationales de Sécurité Sociale (UCANSS) traiter les problèmes communs aux différentes branches notamment pour le personnel : négociation de la convention collective, négociations salariales, formation professionnelle. opérations immobilières. coordination de l action sanitaire et sociale.")

30

L’organisation du Régime Général des Travailleurs Salariés (VII)

L’union nationale des caisses d'assurance maladie (U.N.C.A.M.) Nouvelle instance (loi du 13 Août 2004) regroupant les trois principaux régimes d'assurance maladie - régime général, M.S.A. et R.S.I. Rôle : conduire la politique conventionnelle, définir le champ des prestations admises au remboursement, et fixer le taux de prise en charge des soins. Le directeur général de la C.N.A.M.T.S. est aussi le directeur général de l'U.N.C.A.M. A ce titre, exerce les missions de celle-ci dans le cadre des orientations adoptées et du mandat donné, particulièrement en matière de gestion du risque

Nouvelle instance (loi du 13 Août 2004) regroupant les trois principaux régimes d assurance maladie - régime général, M.S.A. et R.S.I. Rôle : conduire la politique conventionnelle, définir le champ des prestations admises au remboursement, et fixer le taux de prise en charge des soins. Le directeur général de la C.N.A.M.T.S. est aussi le directeur général de l U.N.C.A.M. A ce titre, exerce les missions de celle-ci dans le cadre des orientations adoptées et du mandat donné, particulièrement en matière de gestion du risque.")

31

Organigramme du régime général

Maladie Acc. Travail Vieillesse Famille Recouvrement ECHELON CNAM-TS CNAV National CNAF ACOSS Régional CRAM Dire un mot des ARH DRSM Local ELSM CPAM CAF URSAFF

32

Couverture Maladie Universelle

L ’évolution du marché du travail (SMIC, augmentation du chômage) a créé les conditions d’une nouvelle précarité et nécessite le retour à l’ASSISTANCE car les remboursements de l’assurance maladie ne dépassent pas, sans les mutuelles, 64% des dépenses (hors exonération du ticket modérateur) Création : loi du 27 juillet 1999, appliquée 1er janvier 2000

a créé les conditions d’une nouvelle précarité et nécessite le retour à l’ASSISTANCE car les remboursements de l’assurance maladie ne dépassent pas, sans les mutuelles, 64% des dépenses (hors exonération du ticket modérateur) Création : loi du 27 juillet 1999, appliquée 1er janvier")

33

Couverture Maladie Universelle

Principes CMU de base ( personnes) concerne ceux qui n'ont aucune couverture sociale droit universel à bénéficier d'une couverture maladie de base gratuit ou payant selon les ressources (> 8 774€ par an) CMU complémentaire ( personnes) prise en charge du ticket modérateur, forfait hospitalier, optique, prothèses dentaires… dispense totale d'avance de frais conditions d'attribution justificatif de résidence en France de + 3 mois, étrangers en situation régulière SDF : élire domicile auprès d'un CCAS ou organisme agréé concerne tous ceux dont le revenu est inférieur à un plafond (7521 euros par an pour une personne seule en métropole au ). La CMU de base se substitue par exemple à l’assurance personnelle Soit 627 euros par mois Les personnes percevant le montant forfaitaire du revenu de solidarité active (RSA socle), déterminé en fonction de la composition du foyer, ont droit, sans nouvelle étude de leur dossier, à la CMU-C. Les personnes accédant à la CMU-C peuvent choisir le versement de leurs prestations soit par la caisse primaire d’assurance maladie, soit par un organisme servant des prestations complémentaires (mutuelle ++). En ce cas, en sortie de CMU-C, cet organisme doit leur proposer pour la première année qiu suit un « contrat de sortie, assurance complémentaire à tarif de cotisations préférentiel.

concerne ceux qui n ont aucune couverture sociale. droit universel à bénéficier d une couverture maladie de base. gratuit ou payant selon les ressources (> 8 774€ par an) CMU complémentaire ( personnes) prise en charge du ticket modérateur, forfait hospitalier, optique, prothèses dentaires… dispense totale d avance de frais. conditions d attribution. justificatif de résidence en France de + 3 mois, étrangers en situation régulière. SDF : élire domicile auprès d un CCAS ou organisme agréé. concerne tous ceux dont le revenu est inférieur à un plafond (7521 euros par an pour une personne seule en métropole au ). La CMU de base se substitue par exemple à l’assurance personnelle. Soit 627 euros par mois. Les personnes percevant le montant forfaitaire du revenu de solidarité active (RSA socle), déterminé en fonction de la composition du foyer, ont droit, sans nouvelle étude de leur dossier, à la CMU-C. Les personnes accédant à la CMU-C peuvent choisir le versement de leurs prestations soit par la caisse primaire d’assurance maladie, soit par un organisme servant des prestations complémentaires (mutuelle ++). En ce cas, en sortie de CMU-C, cet organisme doit leur proposer pour la première année qiu suit un « contrat de sortie, assurance complémentaire à tarif de cotisations préférentiel.")

34

Couverture Maladie Universelle

Principes Aide à la mutualisation revenu 0 à 20% supérieurs au plafond CMU complémentaire prestations proches de CMU complémentaires Aide médicale d'état (maintenue) pas de résidence stable et régulière en France (étrangers en situation irrégulière) remboursement des prescriptions hospitalières (non ambulatoires) Le nombre de bénéficiaires de l’aide à la complémentaire santé s’accroît régulièrement depuis la mise en place de ce dispositif. Au premier juillet 2009, le plafond de ressources a été porté de + 10 du plafond de la CMU-C à + 20%. Sur l'ensemble de l'anée 2007, personnes ont bénéficié d'une attestation (+ 31 % par rapport à 2006).

En 2008, +16,7% et en 2009, + O,8% (stable) . IL y a bénéficiaires d’une attestation d’ACS à fin 2009> Plafond annuel pour l’ACS : € pour une personne seule

pas de résidence stable et régulière en France (étrangers en situation irrégulière) remboursement des prescriptions hospitalières (non ambulatoires) Le nombre de bénéficiaires de l’aide à la complémentaire santé s’accroît régulièrement depuis la mise en place de ce dispositif. Au premier juillet 2009, le plafond de ressources a été porté de + 10 du plafond de la CMU-C à + 20%. Sur l ensemble de l anée 2007, personnes ont bénéficié d une attestation (+ 31 % par rapport à 2006). En 2008, +16,7% et en 2009, + O,8% (stable) . IL y a bénéficiaires d’une attestation d’ACS à fin 2009> Id=31&actu=59. Plafond annuel pour l’ACS : € pour une personne seule.")

35

Les régimes Spéciaux Principe Mutualité Sociale Agricole

indépendant du régime général Mutualité Sociale Agricole couverture : 9% de la population niveau local 82 caisses départementales assurance maladie système à guichet unique accidents du travail assurance vieillesse prestations familiales niveau régional créé en 1996 pour participer aux travaux de l'URCAM (Juppé) : AROMSA niveau national : 3 caisses regroupées en Union des Caisses Centrales caisse centrale de secours mutuel agricole (assurance maladie + accidents du travail) caisse centrale d'allocations familiales agricole caisse nationale de vieillesse agricole Il y a un mouvement très actif de regroupement des caisses départementales MSA pour faire des économies de gestion.

: AROMSA. niveau national : 3 caisses regroupées en Union des Caisses Centrales. caisse centrale de secours mutuel agricole (assurance maladie + accidents du travail) caisse centrale d allocations familiales agricole. caisse nationale de vieillesse agricole. Il y a un mouvement très actif de regroupement des caisses départementales MSA pour faire des économies de gestion.")

36

Les régimes Spéciaux (2)

Régime spécial des indépendants (RSI) = travailleurs non salariés des professions non agricoles régime autonome d'assurance maladie et vieillesse des professions artisanales des professions industrielles et commerciales des professions libérales En 2006, le régime d'assurance maladie des professions indépendantes, le régime d'assurance vieillesse des artisan (AVA) et le régime vieillesse des commerçants (ORGANIC) ont fusionné pour devenir le Régime Social des Indépendants Les caisses RSI sont gérées par des administrateurs, élus le 3 avril 2006 pour un mandat de 6 ans. En PACA, il y a 2 Caisses régionales RSI, l’une à Marseille (Provence Alpes) et une à Nice (Côte d’Azur)

= travailleurs non salariés des professions non agricoles. régime autonome d assurance maladie et vieillesse. des professions artisanales. des professions industrielles et commerciales. des professions libérales. En 2006, le régime d assurance maladie des professions indépendantes, le régime d assurance vieillesse des artisan (AVA) et le régime vieillesse des commerçants (ORGANIC) ont fusionné pour devenir le Régime Social des Indépendants. Les caisses RSI sont gérées par des administrateurs, élus le 3 avril 2006 pour un mandat de 6 ans. En PACA, il y a 2 Caisses régionales RSI, l’une à Marseille (Provence Alpes) et une à Nice (Côte d’Azur)")

37

Les régimes Spéciaux (3)

Le RSI (2) 1 caisse nationale, 28 caisses régionales interprofessionnelles dont 2 dans les DOM, 2 caisses dédiées aux professions libérales pour l'assurance maladie Les caisses RSI exercent les missions du service des prestations, des allocations et du recouvrement des cotisations de l'assurance maladie des professions indépendantes et de l'assurance vieillesse des professions artisanales, industrielles et commerciales

1 caisse nationale, 28 caisses régionales interprofessionnelles dont 2 dans les DOM, 2 caisses dédiées aux professions libérales pour l assurance maladie. Les caisses RSI exercent les missions du service des prestations, des allocations et du recouvrement des cotisations de l assurance maladie des professions indépendantes et de l assurance vieillesse des professions artisanales, industrielles et commerciales.")

38

Les régimes Spéciaux (4)

Marins et inscrits maritimes Sécurité sociale Minière (en cours d’assimilation au Régime Général) Personnel de la SNCF Militaires de carrière Clercs et employés de notaires Personnel de la RATP Français expatriés

Personnel de la SNCF. Militaires de carrière. Clercs et employés de notaires. Personnel de la RATP. Français expatriés.")

39

Les régimes Spéciaux (5)

Compensation financière évolution économique migrations socio-professionnelles dégradation financière de certains régimes (agricoles, mines…) augmentation des prestations vieillesse augmentation de la masse salariale (régime général) harmonisation des droits entre régimes ( base régime général) règles de compensation entre régimes pour prendre en compte les variations démographiques et les déséquilibres budgétaires ex : 70% du financement de la MSA vient du régime général

augmentation des prestations vieillesse. augmentation de la masse salariale (régime général) harmonisation des droits entre régimes ( base régime général) règles de compensation entre régimes pour prendre en compte les variations démographiques et les déséquilibres budgétaires. ex : 70% du financement de la MSA vient du régime général.")

40

Tutelle et contrôle Régime général ++ Tutelle sur les actes

Contrôle de la DRASS sur les décisions prises par les Caisses (décisions de C.A, de CRA…) Tutelle sur les personnes : Liste d’aptitude aux emplois de direction : commission présidée par un magistrat Tutelle financière : Encadrement des autorisations de dépense et des emplois par la COG conclue entre chaque Caisse nationale et l’Etat. Approbation des budgets des organismes locaux par les Caisses nationales. Certification des comptes des caisses nationales par la Cour des Comptes Si les Caisses nationales sont des organisations de droit public - certains de leurs employés ont le statut de fonctionnaire, les structures départementales et régionales sont des organismes de droit privé exerçant une délégation de service public. Aucun de leurs employés n’a le statut de fonctionnaire. Les dépenses de sécurité sociale sont juridiquement distinctes des dépenses de l’Etat. De ce fait, l’Etat exerce un contrôle (on parle de tutelle) sur les organismes de sécurité sociale. Avec la création des ARS, qui englobent la partie « sanitaire « des DRASS et des DASS, un nouveau corps de tutelle et contrôle des organismes de protection sociale, organisé au plan national et régional, a été créé.

Tutelle sur les personnes : Liste d’aptitude aux emplois de direction : commission présidée par un magistrat. Tutelle financière : Encadrement des autorisations de dépense et des emplois par la COG conclue entre chaque Caisse nationale et l’Etat. Approbation des budgets des organismes locaux par les Caisses nationales. Certification des comptes des caisses nationales par la Cour des Comptes. Si les Caisses nationales sont des organisations de droit public - certains de leurs employés ont le statut de fonctionnaire, les structures départementales et régionales sont des organismes de droit privé exerçant une délégation de service public. Aucun de leurs employés n’a le statut de fonctionnaire. Les dépenses de sécurité sociale sont juridiquement distinctes des dépenses de l’Etat. De ce fait, l’Etat exerce un contrôle (on parle de tutelle) sur les organismes de sécurité sociale. Avec la création des ARS, qui englobent la partie « sanitaire « des DRASS et des DASS, un nouveau corps de tutelle et contrôle des organismes de protection sociale, organisé au plan national et régional, a été créé.")

41

Tutelle et contrôle Contrôle parlementaire

Chaque année, la LFSS définit un Ondam (objectif national de dépenses d’Assurance maladie) La LFSS comporte des mesures de financement mais aussi de maîtrise des dépenses. La MECSS (mission d’évaluation et de contrôle de la sécurité sociale) : rapports et propositions au Parlement

La LFSS comporte des mesures de financement mais aussi de maîtrise des dépenses. La MECSS (mission d’évaluation et de contrôle de la sécurité sociale) : rapports et propositions au Parlement.")

42

Consolider les acquis, maîtriser les dépenses, réguler

Les réformes récentes Consolider les acquis, maîtriser les dépenses, réguler

43

Ordonnances du 24.04.1996 Organisation de la sécurité sociale

Maîtrise médicalisée des dépenses de santé Réforme de l’hospitalisation publique et privée

44

Ordonnances du 24.04.1996 Organisation de la sécurité sociale

Conventions pluriannuelles entre l’Etat et les caisses Conseil de surveillance de la CNAMTS présidé par un parlementaire Plan d’action de GDR proposé par le Directeur de la Caisse * Directeur et Agent comptable des Caisses nommés par le Directeur National Création d’unions régionales de caisses d’Assurance maladie (URCAM) afin de mettre en œuvre une politique de GDR * * Evolutions depuis 1996… Evolutions : le plan de GDR n’est plus d’initiative locale et l’URCAM se fond dans l’ARS au premier avril !

afin de mettre en œuvre une politique de GDR * * Evolutions depuis 1996… Evolutions : le plan de GDR n’est plus d’initiative locale et l’URCAM se fond dans l’ARS au premier avril !")

45

Ordonnances du 24.04.1996 Maîtrise médicalisée des dépenses de santé

Conférences nationale et régionales de santé Formation des médecins (FMC obligatoire) Coordination des soins : institution d’un Carnet de santé * Développement des feuilles de soins électroniques (principe de pénalité sur feuilles papier) Renforcement des pouvoirs du contrôle médical Création d’un Comité médical régional pouvant sanctionner des manquements des P.S. * Instauration d’un objectif prévisionnel d’évolution des dépenses (ONDAM) et lien avec évolution des honoraires Carnet de santé et Comité médical régional ont vécu ! Modification de l’article L du CSS pour élargir le champ des missions du médecin conseil : à toutes les prestations À toutes les fraudes, fautes et abus A l’analyse d’activité médicale des établissements (existait déjà) A l’analyse d’activité des professionnels de santé (qui existait de fait mais n’avait pas de support légal clair)

Coordination des soins : institution d’un Carnet de santé * Développement des feuilles de soins électroniques (principe de pénalité sur feuilles papier) Renforcement des pouvoirs du contrôle médical. Création d’un Comité médical régional pouvant sanctionner des manquements des P.S. * Instauration d’un objectif prévisionnel d’évolution des dépenses (ONDAM) et lien avec évolution des honoraires. Carnet de santé et Comité médical régional ont vécu ! Modification de l’article L du CSS pour élargir le champ des missions du médecin conseil : à toutes les prestations. À toutes les fraudes, fautes et abus. A l’analyse d’activité médicale des établissements (existait déjà) A l’analyse d’activité des professionnels de santé (qui existait de fait mais n’avait pas de support légal clair)")

46

Ordonnances du Réforme de l’hospitalisation publique et privée Création des ARH, qui ont pour mission : De définir et de mettre en œuvre la politique régionale d’offre de soins hospitaliers D’analyser et de coordonner l’activité des établissements de santé publics et privés De conclure avec eux des contrats pluriannuels d’objectifs et de moyens et de déterminer leurs ressources. L’ARH se fond dans l’ARS au premier avril 2010

47

Trois grands chapitres :

La loi du 13 Août 2004 Trois grands chapitres : Organisation des soins et maîtrise médicalisée Gouvernance de l’Assurance maladie Financement

48

La loi du 13 Août 2004 Organisation des soins et maîtrise médicalisée

Coordination des soins : DMP Médecin traitant : tout assuré de > 16 ans, conditionne la prise en charge des consultations chez le spécialiste. ALD : protocole de soins précisant les actes et prestations, signé par le patient, présenté par celui-ci aux différents médecins consultés Qualité des soins : Evaluation individuelle des pratiques (EPP) Prise en charge des médicaments susceptibles d’être détournés de leur usage: seulement si reconnaissance article L Création de la HAS qui reprend notamment les missions de l’ANAES

Prise en charge des médicaments susceptibles d’être détournés de leur usage: seulement si reconnaissance article L Création de la HAS qui reprend notamment les missions de l’ANAES.")

49

La loi du 13 Août 2004 Organisation des soins et maîtrise médicalisée (II) Recours aux soins : Participation forfaitaire (sauf mineur et CMU), photo sur la carte d’assuré social (Vitale) Subordination de la prise en charge au respect des référentiels de bonne pratique et des indications des médicaments (L314-1) En cas de constat d’abus, création d’une commission des pénalités (L et 1-15) qui peut aussi mettre sous accord préalable les gros prescripteurs d’arrêts de travail ou de transports La prolongation de l’arrêt de travail doit être faite par le prescripteur initial ou le médecin traitant Le praticien conseil doit contrôler l’identité des patients qu’il contrôle L314-1 : Lorsqu'elles reçoivent les documents établis pour l'ouverture du droit aux prestations de l'assurance maladie, les caisses, avec l'appui des services médicaux de chacun des régimes d'assurance maladie obligatoire, dans le respect du secret professionnel et médical, vérifient :1。 Que l'ensemble des conditions auxquelles est subordonnée la prise en charge est rempli, notamment les exigences prévues aux articles L , L l, L , L , L et L ;2。 Que les actes pratiqués ou les traitements prescrits :a) N'excèdent pas les limites et indications prévues par les listes mentionnées aux articles L , L et L ;b) Respectent les recommandations de bonne pratique cliniques et les références professionnelles mentionnées à l'article L ;

, photo sur la carte d’assuré social (Vitale) Subordination de la prise en charge au respect des référentiels de bonne pratique et des indications des médicaments (L314-1) En cas de constat d’abus, création d’une commission des pénalités (L et 1-15) qui peut aussi mettre sous accord préalable les gros prescripteurs d’arrêts de travail ou de transports. La prolongation de l’arrêt de travail doit être faite par le prescripteur initial ou le médecin traitant. Le praticien conseil doit contrôler l’identité des patients qu’il contrôle. L314-1 : Lorsqu elles reçoivent les documents établis pour l ouverture du droit aux prestations de l assurance maladie, les caisses, avec l appui des services médicaux de chacun des régimes d assurance maladie obligatoire, dans le respect du secret professionnel et médical, vérifient :1。 Que l ensemble des conditions auxquelles est subordonnée la prise en charge est rempli, notamment les exigences prévues aux articles L , L l, L , L , L et L ;2。 Que les actes pratiqués ou les traitements prescrits :a) N excèdent pas les limites et indications prévues par les listes mentionnées aux articles L , L et L ;b) Respectent les recommandations de bonne pratique cliniques et les références professionnelles mentionnées à l article L ;")

50

La loi du 13 Août 2004 Gouvernance de l’Assurance maladie

Création de l’UNCAM Le Directeur général de la CNAMTS est aussi directeur de l’UNCAM Il négocie les conventions, leurs avenants, L’Uncam définit le champ des prestations admises au remboursement, et fixe le taux de prise en charge. Les conseils des CPAM deviennent des conseils d’orientation. Renforcement des pouvoirs du Directeur, nommé par le DG de la CNAMTS La HAS est créée. Elle est notamment chargée de définir des recommandations de prise en charge des ALD Création des MRS (ARH + URCAM) et expérimentation d’ARS

et expérimentation d’ARS.")

51

La loi du 13 Août 2004 Financement

Création du Comité d’alerte sur l’évolution des dépenses, qui rend un avis au plus tard le premier juin Taux de participation des assurés fixé par décision de l’UCAM (le Ministre peut s’opposer) Création de commissions de hiérarchisation des actes et prestations pour chaque catégorie de professionnel de santé. CHAP : révise la hiérarchie des actes (CCAM), hiérarchise les actes nouveaux dont la HAS a validé l’intérêt et la sécurité. Création d’un Conseil de l’hospitalisation où l’assurance maladie est représentée et participe à l’élaboration de la politique de financement des établissements sanitaires.

Création de commissions de hiérarchisation des actes et prestations pour chaque catégorie de professionnel de santé. CHAP : révise la hiérarchie des actes (CCAM), hiérarchise les actes nouveaux dont la HAS a validé l’intérêt et la sécurité. Création d’un Conseil de l’hospitalisation où l’assurance maladie est représentée et participe à l’élaboration de la politique de financement des établissements sanitaires.")

52

Une organisation pour quels résultats ?

Données financières récentes

53

Prestations de protection sociale (emplois)

Effort social de la Nation : Ensemble des prestations ayant une prise en charge collective, par l’Etat, les organismes de sécurité sociale, les organismes de protection complémentaire, les collectivités locales. Depuis 1993, l’ESN représente environ 30% du PIB. Le Compte de la protection sociale Le compte de la protection sociale est un compte satellite des comptes nationaux de l’Insee. Il décrit : L’organisation de son financement, essentiellement les cotisations (les ressources) dont le montant en 2006 est de 579,5 milliards d’euros. La dépense de protection sociale, essentiellement des prestations (les emplois) dont le montant en 2007 est de 578,3 milliards d’euros. Les prestations de protection sociale sont une partie de l’effort social de la Nation. On peut suivre leur évolution dans le Compte de la protection sociale. En 2000è, le solde du Compte de la protection sociale a été positif de 1,2 Md€, alors qu’il était négatif de 1,5 en 2006.

dont le montant en 2006 est de 579,5 milliards d’euros. La dépense de protection sociale, essentiellement des prestations (les emplois) dont le montant en 2007 est de 578,3 milliards d’euros. Les prestations de protection sociale sont une partie de l’effort social de la Nation. On peut suivre leur évolution dans le Compte de la protection sociale. En 2000è, le solde du Compte de la protection sociale a été positif de 1,2 Md€, alors qu’il était négatif de 1,5 en")

54

Les prestations du régime général de la sécurité sociale ne représentent que 44,5% des prestations de protection sociale. Agrégat des prestations de protection sociale correspondant à divers regroupements de régimes

55

Evolution des Prestations

Accroissement de la part des prestations de protection sociale dans le PIB le poids grandissant des prestations en France 2001 : 418 milliards € : 561milliards € environ 28,5% du PIB environ 29,4% du PIB Tendances stabilisation (maladie), régression (AT et pré retraites) augmentation (retraite ++, lutte contre l’exclusion) Les prestations représentent 29,4 % du PIB, contre 29,6 % en 2005 et 29,4 % en Ce niveau est supérieur à la moyenne européenne (26,2 % en 2004). En 2008, les dépenses du Régime Général de l’Assurance maladie (prestations maladie) augmentent d’environ 4;4 %.

, régression (AT et pré retraites) augmentation (retraite ++, lutte contre l’exclusion) Les prestations représentent 29,4 % du PIB, contre 29,6 % en 2005 et 29,4 % en Ce niveau est supérieur à la moyenne européenne (26,2 % en 2004). En 2008, les dépenses du Régime Général de l’Assurance maladie (prestations maladie) augmentent d’environ 4;4 %.")

56

L’ONDAM 2008 : 152 milliards d’€

Autres : 0,9 Md€ Personnes handicapées : 7,4 Md€ Personnes âgées : 5,4 Md€ Soins de ville : 70,6 Md€ Autres dépenses relatives aux établissements de santé : 18,8 Md€ Ensemble des établissements de santé : 67,7 Md€ Établissements de santé tarifés à l ’activité : 48,9 Md€

57

De la LFSS à l’ONDAM 2010 (en Mds €)

Établissements pour Personnes handicapées 7,9 Autres modes De prise en charge : 1 Etablissements Pour personnes Âgées : 7 Autres établissements de santé : 18,8 Soins de ville : 75,2 Etablissements de Santé tarifés à l’activité : 54,2 ONDAM : 162.4

58

Taux de croissance des prestations de protection sociale, (en millions d’Euros courants)

")

60

Evolution des Prestations (2)

Un mouvement partagé par l’ensemble des pays européens prestations de protection sociale : disparités importantes entre pays augmentation du poids des dépenses de protection sociale dans un contexte de croissance ralentie En utilisant le concept de parité de pouvoir d’achat, la France se trouve, en 2005, au 7e rang des pays de l’OCDE pour le montant, en $ PPA, attribué par personne aux dépenses de santé. Devant elle, Les Etats Unis, la Norvège, la Suisse, l’Autriche, L’Islande et la Belgique. Juste derrière, Le Canada, l’Allemagne et le Danemark.

61

Montant des dépenses totales de santé dans les pays de l'OCDE

($ en parité du pouvoir d'achat PPA) par personne en 2005 Etats-Unis Norvège Suisse Autriche Islande Belgique France Canada Allemagne Danemark Grèce Irlande Suède Royaume-Uni Italie

par personne en Etats-Unis Norvège Suisse Autriche Islande Belgique France Canada Allemagne Danemark Grèce Irlande Suède Royaume-Uni Italie")

62

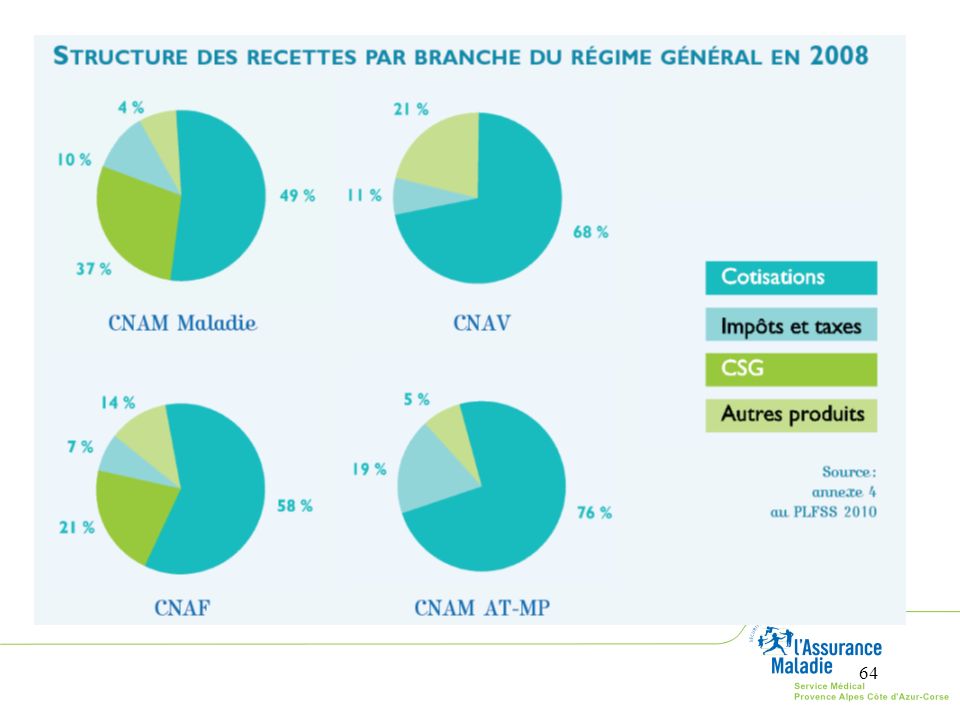

Financement de la protection sociale

Cotisations cotisations assises sur les salaires bruts : part patronale / part salariale cotisations assises sur des revenus non salariaux cotisations assises sur les prestations : pensions, allocation chômage, préretraites Financement public contributions publiques taxes affectées taxes liées aux comportements pathogènes : (alcool > 25°, tabac) taxes sur les primes d'assurances automobiles (15% prime) taxes sur les médicaments promotion des médicaments vente directe aux pharmacies par les laboratoires taxes sur les boissons non alcoolisées

taxes sur les primes d assurances automobiles (15% prime) taxes sur les médicaments. promotion des médicaments. vente directe aux pharmacies par les laboratoires. taxes sur les boissons non alcoolisées.")

63

Financement de la protection sociale (2)

En pratique, on ignore jusqu’à quand est prolongé le rôle de la CADES. Depuis 1996, elle a amorti 42,6 milliards de dépenses, mais il lui reste à ce jour à amortir 92 milliards, soit le double de ce qu’elle a amorti en 14 ans => un prolongement de 30 ans est à prévoir si l’on arrête d’y inscrire des déficits nouveaux => Nous vivons aux dépends des générations qui vont nous succéder !

65

En 2007, le solde de la branche maladie est de -4,6 Md€

66

En 2009, l’Etat a remboursé à l’Assurance maladie la plus grande partie de ses créances.

67

Synthèse sur les comptes de la protection sociale

• Augmentation continue des dépenses de santé – tentative de maîtrise (comptable, médicalisée++) difficile RMO, médecin référent, ticket modérateur, forfait hospitalier etc … diminution des remboursements des prestations déremboursement de certains médicaments médicaments indispensables / confort… Diminution continue des ressources augmentation du financement par l'impôt augmentation des cotisations? recul de l'âge de la retraite? part dans la recette totale de 1996 à 2007 cotisations 83,3 à 57 % impôts affectés 5,1 30 % En 2007, au sein du Régime général (toutes branches), les cotisations ne représentent plus que 57%, LA CSG 21%

difficile. RMO, médecin référent, ticket modérateur, forfait hospitalier. etc. … diminution des remboursements des prestations. déremboursement de certains médicaments. médicaments indispensables / confort… Diminution continue des ressources. augmentation du financement par l impôt. augmentation des cotisations recul de l âge de la retraite part dans la recette totale de 1996 à cotisations. 83,3. à. 57 % impôts affectés. 5,1. 30 % En 2007, au sein du Régime général (toutes branches), les cotisations ne représentent plus que 57%, LA CSG 21%")

Présentations similaires

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")