Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Définition du droit bancaire

Introduction Définition du droit bancaire Objet du droit bancaire Origine Sources

2

Evolution Année 1930 Loi de 1941/1945 Loi du 24 janvier 1984

Désintermédiation Diversification des services Marché unique bancaire Evolution récente et droit européen

3

PARTIE 1 – Les acteurs du droit bancaire

4

Section 1. - Statut des établissements de crédit

5

§ 1. Accès au statut d'établissement de crédit

Etendue du monopole bancaire A) Fonds reçus du public 1) Notion remise de monnaie effectuée par un tiers pouvoir disposer des fonds pour son propre compte 2) Exceptions compte courant d’associé

Fonds reçus du public. 1) Notion. remise de monnaie. effectuée par un tiers. pouvoir disposer des fonds pour son propre compte. 2) Exceptions. compte courant d’associé.")

6

B) Opérations de crédit

Définition Diversité

7

Situation de la monnaie électronique Limites : cartes cadeaux,…

C) Opérations de mise à disposition de la clientèle ou de gestion de moyens de paiement Définition Services bancaires de paiement Services de paiement Situation de la monnaie électronique Limites : cartes cadeaux,…

Opérations de mise à disposition de la clientèle ou de gestion de moyens de paiement. Définition. Services bancaires de paiement. Services de paiement. Situation de la monnaie électronique. Limites : cartes cadeaux,…")

8

II Opérations connexes

Notion Liste

9

III) Protection du monopole bancaire A) Champ d'application

L. 511-5 du code monétaire et financier Opérations de banque à titre habituel Jurisprudence / habitude Dépôts à moins de deux ans de terme Dénomination

10

B) Dérogations Assurances Entreprises d'investissement, OPCVM,… Trésor public, la Banque de France,.. délais et avances de paiement Opérations de trésorerie au sein d'un groupe de sociétés Prêt aux salariés

11

Mesures disciplinaires Sanctions civiles

C) Sanctions Sanctions pénales Mesures disciplinaires Sanctions civiles Chbre civile / commerciale Cass. ass. plén. 4 mars 2005

Sanctions. Sanctions pénales. Mesures disciplinaires. Sanctions civiles. Chbre civile / commerciale. Cass. ass. plén. 4 mars")

12

IV) Agrément L’ACP Missions Fonctionnement Exercice du contrôle

Procédure disciplinaire

13

B) Dispositions européennes en matière d’agrément

Libertés de circulation en droit européen Passeport européen

14

C) Réglementation française Conditions de l’agrément

Forme juridique Dirigé par deux personnes au moins Moyens techniques Qualité des apporteurs de capitaux Capital : 5 M € Décision d'agrément Retrait d’agrément

15

D) Établissements de crédit en difficulté

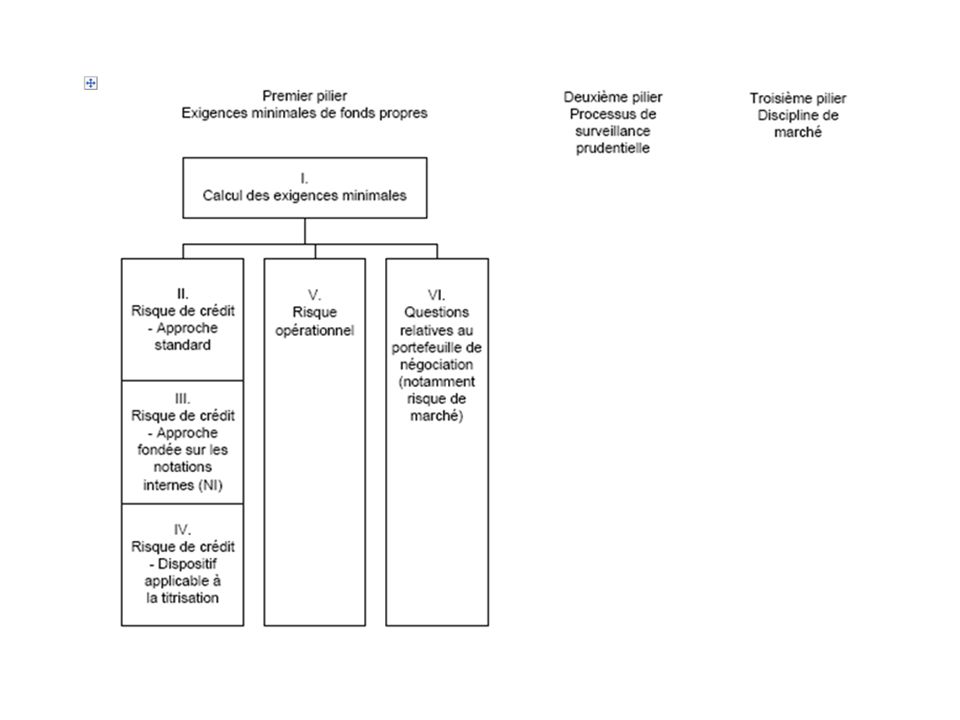

1°) Prévention des difficultés Respect des règles prudentielles Bâle I : 1988 édictant des normes prudentielles internationales encadrant l’activité des établissements de crédit, en particulier le ratio Cooke Balle II : 26 juin 2004 : affiner le risque Balle III : 16 décembre 2010 : liquidité

Prévention des difficultés. Respect des règles prudentielles. Bâle I : 1988 édictant des normes prudentielles internationales encadrant l’activité des établissements de crédit, en particulier le ratio Cooke. Balle II : 26 juin 2004 : affiner le risque. Balle III : 16 décembre 2010 : liquidité.")

18

2°) Traitement des difficultés

Procédure applicable à l'établissement de crédit Protection des déposants et des tiers Traitement des créances 3°) Aspects de droit européen Succursales Filiales

Aspects de droit européen. Succursales. Filiales.")

19

§ 2. Présentation des établissements de crédit

10. Les établissements de crédit sont expressément définis à l'article L. 511-1 du code monétaire et financier comme « des personnes morales qui effectuent à titre de profession habituelle des opérations de banque […] Ils peuvent aussi effectuer des opérations connexes à leurs activités […] ». Il ressort de ce texte que les établissements de crédit se définissent par leurs activités ou encore par leurs fonctions. Malgré cette définition unitaire de la notion, exprimée à l'article L. 511-1 du code monétaire et financier, on observe une grande variété d'établissements, qu'il convient de classer. Par ailleurs, il est possible de rapprocher des établissements bancaires certains intervenants qui ne peuvent être qualifiés d'établissements de crédit, car ils n'effectuent pas d'opérations de banque, mais qui sont cependant soumis à la législation bancaire. 37. Si la notion d'établissement de crédit présente une unité grâce à la définition donnée à l'article L. 511-1 du code monétaire et financier, si l'ensemble des établissements de crédit est soumis aux dispositions, aujourd'hui codifiées, de la loi du 24 janvier 1984 relative à l'activité et au contrôle des établissements de crédit, l'unification est loin d'être complète. En effet, il existe une multitude d'établissements de crédit soumis à des conditions d'agrément et à un régime juridique différents. L'article L. 511-9 du code monétaire et financier précise que « les établissements de crédit sont agréés en qualité de banques, de banques mutualistes ou coopératives, de caisses de crédit municipal, de sociétés financières ou d'institutions financières spécialisées ». Peuvent être ajoutées à cette énumération les caisses d'épargne et de prévoyance, qui seront étudiées à la suite des banques mutualistes et coopératives.

20

I Classification A Banques B Banques mutualistes ou coopératives

C Banque postale D Caisses d'épargne et de prévoyance E Caisses de crédit municipal F Sociétés financières - Crédit bail - Caution mutuelle - Institutions spécialisées G Institutions financières spécialisées

21

A) Organismes partiellement exclus du statut bancaire

II - Exclusions A) Organismes partiellement exclus du statut bancaire Établissements de paiement Etablissement de monnaie électronique Situation existante Projet de réforme : projet de loi du 1er juin 2011 3) Établissements financiers a) Établissements financiers en général b) Compagnies financières 72. Certains organismes sont exclus du statut bancaire de façon seulement partielle. En effet, ils restent pour partie soumis à la réglementation bancaire ou au contrôle de la Commission bancaire. En revanche, d'autres organismes, énoncés à l'article L. 518-1 du code monétaire et financier, sont totalement exclus du statut bancaire. II – Exclusions Organismes partiellement exclus du statut bancaire 73. Sont partiellement exclus du statut bancaire les établissements financiers, les intermédiaires en opérations de banque, les changeurs manuels et les établissements de monnaie électronique, les établissement de paiement Établissements de paiement. - L'ord. no du 15 juill. 2009, à la suite de la directive sur les services de paiement, institue en droit français une nouvelle catégorie de prestataires, les établissements de paiement, qui sont habilités à fournir des services de paiement (sur cette catégorie, V. supra, nos 25 et s.). Sous certaines conditions, ils peuvent également accorder des crédits. Ils sont soumis à des obligations statutaires allégées : en particulier, le capital initial des établissements de paiement varie entre 20 000 et 125 000 € selon leur activité. La création du statut d'établissement de paiement devrait permettre à de nouveaux acteurs d'entrer sur le marché pour proposer des services de paiement, ce qui devrait contribuer à une concurrence accrue et à une baisse des prix des moyens de paiement. Établissements de monnaie électronique 85. La catégorie des établissements de monnaie électronique trouve son origine en droit communautaire. En effet, un texte spécialement consacré à ces établissements a été adopté par le Parlement et le Conseil : la directive no 2000/46 du 18 septembre 2000 concernant l'accès à l'activité des établissements de monnaie électronique et son exercice ainsi que la surveillance prudentielle de ces établissements (préc. supra, no 28). Cette directive a été transposée en droit français par un règlement CRBF no du 21 novembre Le but de la directive communautaire est de réaliser une harmonisation pour garantir la reconnaissance mutuelle de l'agrément et la surveillance prudentielle des établissements de monnaie électronique (Direct., 4e considérant). L'établissement de monnaie électronique y est défini comme « une entreprise ou toute autre personne morale, autre qu'un établissement de crédit […] qui émet des moyens de paiement sous la forme de monnaie électronique » (Direct., art. 1.3.a). Si le droit communautaire distingue la notion d'établissement de crédit et celle d'établissement de monnaie électronique, on remarque que la directive no 2000/46 (préc. supra, no 28) renvoie à de nombreuses reprises à la directive no 2000/12 du 20 mars 2000 (préc. supra, no 7). Ainsi, les établissements de crédit peuvent émettre de la monnaie électronique (V. supra, no 28), mais cette activité ne leur est pas réservée ; des établissements, agréés comme établissements de monnaie électronique, peuvent également exercer cette activité. 86. La directive du 18 septembre 2000 concernant les établissements de monnaie électronique comporte une série de dispositions visant à obliger les établissements à adopter une gestion saine et prudente. Ainsi, les établissements de monnaie électronique doivent disposer d'un capital initial et de fonds propres permanents qui ne peuvent être inférieurs à un million d'euros (Direct., art. 4). La directive impose également aux établissements de monnaie électronique de choisir des placements prudents qu'elle énumère. Le but est de garantir que les engagements financiers de ces établissements correspondant à la monnaie électronique en circulation soient couverts en permanence par des actifs à faible risque et suffisamment liquides (Direct., 12e considérant et art. 5). Le régime prudentiel des établissements de monnaie électronique a été transposé en droit français à l'article 18 du règlement CRBF no 87. Par ailleurs, pour assurer la confiance des porteurs de monnaie électronique, la directive impose aux établissements une obligation de remboursabilité. Le contrat conclu entre l'émetteur et le porteur de monnaie électronique doit prévoir la possibilité pour le porteur d'exiger de l'émetteur qu'il le rembourse à la valeur nominale en pièces et en billets de banque ou par virement à un compte sans autres frais que ceux qui sont strictement nécessaires à la réalisation de l'opération (Direct., art. 3). 88. Les États membres peuvent autoriser leurs autorités compétentes à exempter un établissement de monnaie électronique de l'application de tout ou partie des dispositions de la directive no 2000/46 (préc. supra, no 28) lorsque certaines conditions, énumérées à l'article 8 de la directive, sont réunies. L'exemption peut, par exemple, être accordée lorsque la monnaie électronique émise par l'établissement n'est acceptée comme moyen de paiement que par un nombre limité d'entreprises, qui peuvent être clairement distinguées. En France, le Comité des établissements de crédit et des entreprises d'investissement (CECEI) est compétent pour accorder une telle exemption (C. mon. fin., art. L. ). 2° Établissements financiers 74. Dans la catégorie générique des établissements financiers, les compagnies financières occupent une place prépondérante. a) Établissements financiers en général 75. L'article L. du code monétaire et financier précise que l'expression « établissement financier » désigne « l'entreprise qui ne relève pas de l'agrément en qualité d'établissement de crédit dans un État où il a son siège social » et qui, à titre d'activité principale, exerce certaines opérations connexes aux opérations de banque (V. supra, nos 30 et s.), telles que les opérations de change, le placement, la souscription, l'achat, la gestion, la garde et la vente de valeurs mobilières et de tout produit financier, le conseil et l'assistance en matière de gestion de patrimoine et de gestion financière, l'ingénierie financière et, d'une manière générale, tous les services destinés à faciliter la création et le développement des entreprises. L'établissement financier peut également prendre des participations dans des entreprises qui, à titre de profession habituelle, effectuent des opérations de banque. 76. On trouve également une définition de l'établissement financier en droit communautaire. Plus précisément, la directive no 2000/12 du 20 mars 2000 concernant l'accès à l'activité des établissements de crédit et à son exercice (préc. supra, no 7) définit la notion d'établissement financier en son article 1.5 comme une entreprise, autre qu'un établissement de crédit, dont l'activité principale consiste à prendre des participations ou à exercer une ou plusieurs activités telles l'émission et la gestion de moyens de paiement, la conservation et l'administration de valeurs mobilières ou encore l'intermédiation sur les marchés interbancaires. Un établissement financier ne peut en principe recevoir des dépôts ou d'autres fonds remboursables. Cette activité est toutefois autorisée s'il s'agit d'un établissement financier d'un autre État membre, filiale d'un ou de plusieurs établissements de crédit (Direct. no 2000/12, art. 19). b) Compagnies financières 77. Les compagnies financières constituent la principale catégorie des établissements financiers. Elles trouvent leur origine dans la loi bancaire du 24 janvier Elles sont aujourd'hui définies à l'article L. 517-1 du code monétaire et financier comme des établissements financiers « qui ont pour filiale, exclusivement ou principalement, un ou plusieurs établissements de crédit ou d'entreprises d'investissements ou établissements financiers. L'une au moins de ces filiales est un établissement de crédit ou une entreprise d'investissement ». Ce sont en général les holdings de groupes bancaires. À titre d'illustrations, on trouve parmi les compagnies financières « Crédit agricole Caisse d'Epargne Investor Services » qui contrôle « Crédit agricole Investor Services Bank », « Crédit agricole Investor Services Corporate Trust » et « Ixis Investor Services » ou encore Euronext NV qui contrôle Euronext Paris SA. 78. Les compagnies financières sont soumises partiellement à la réglementation applicable aux établissements de crédit. Par exemple, l'article L. 517-1, alinéa 2, du code monétaire et financier dispose explicitement que les commissaires aux comptes des compagnies financières sont soumis à l'ensemble des dispositions applicables aux commissaires aux comptes des établissements de crédit. Les compagnies financières sont également sous le contrôle de la Commission bancaire. Celle-ci peut prononcer à leur encontre des sanctions disciplinaires et pécuniaires (C. mon. fin., art. L. 613-32).

Organismes partiellement exclus du statut bancaire. Établissements de paiement. Etablissement de monnaie électronique. Situation existante. Projet de réforme : projet de loi du 1er juin ) Établissements financiers. a) Établissements financiers en général. b) Compagnies financières. 72. Certains organismes sont exclus du statut bancaire de façon seulement partielle. En effet, ils restent pour partie soumis à la réglementation bancaire ou au contrôle de la Commission bancaire. En revanche, d autres organismes, énoncés à l article L du code monétaire et financier, sont totalement exclus du statut bancaire. II – Exclusions. Organismes partiellement exclus du statut bancaire. 73. Sont partiellement exclus du statut bancaire les établissements financiers, les intermédiaires en opérations de banque, les changeurs manuels et les établissements de monnaie électronique, les établissement de paiement. Établissements de paiement. - L ord. no du 15 juill. 2009, à la suite de la directive sur les services de paiement, institue en droit français une nouvelle catégorie de prestataires, les établissements de paiement, qui sont habilités à fournir des services de paiement (sur cette catégorie, V. supra, nos 25 et s.). Sous certaines conditions, ils peuvent également accorder des crédits. Ils sont soumis à des obligations statutaires allégées : en particulier, le capital initial des établissements de paiement varie entre et € selon leur activité. La création du statut d établissement de paiement devrait permettre à de nouveaux acteurs d entrer sur le marché pour proposer des services de paiement, ce qui devrait contribuer à une concurrence accrue et à une baisse des prix des moyens de paiement. Établissements de monnaie électronique. 85. La catégorie des établissements de monnaie électronique trouve son origine en droit communautaire. En effet, un texte spécialement consacré à ces établissements a été adopté par le Parlement et le Conseil : la directive no 2000/46 du 18 septembre 2000 concernant l accès à l activité des établissements de monnaie électronique et son exercice ainsi que la surveillance prudentielle de ces établissements (préc. supra, no 28). Cette directive a été transposée en droit français par un règlement CRBF no du 21 novembre Le but de la directive communautaire est de réaliser une harmonisation pour garantir la reconnaissance mutuelle de l agrément et la surveillance prudentielle des établissements de monnaie électronique (Direct., 4e considérant). L établissement de monnaie électronique y est défini comme « une entreprise ou toute autre personne morale, autre qu un établissement de crédit […] qui émet des moyens de paiement sous la forme de monnaie électronique » (Direct., art. 1.3.a). Si le droit communautaire distingue la notion d établissement de crédit et celle d établissement de monnaie électronique, on remarque que la directive no 2000/46 (préc. supra, no 28) renvoie à de nombreuses reprises à la directive no 2000/12 du 20 mars 2000 (préc. supra, no 7). Ainsi, les établissements de crédit peuvent émettre de la monnaie électronique (V. supra, no 28), mais cette activité ne leur est pas réservée ; des établissements, agréés comme établissements de monnaie électronique, peuvent également exercer cette activité. 86. La directive du 18 septembre 2000 concernant les établissements de monnaie électronique comporte une série de dispositions visant à obliger les établissements à adopter une gestion saine et prudente. Ainsi, les établissements de monnaie électronique doivent disposer d un capital initial et de fonds propres permanents qui ne peuvent être inférieurs à un million d euros (Direct., art. 4). La directive impose également aux établissements de monnaie électronique de choisir des placements prudents qu elle énumère. Le but est de garantir que les engagements financiers de ces établissements correspondant à la monnaie électronique en circulation soient couverts en permanence par des actifs à faible risque et suffisamment liquides (Direct., 12e considérant et art. 5). Le régime prudentiel des établissements de monnaie électronique a été transposé en droit français à l article 18 du règlement CRBF no Par ailleurs, pour assurer la confiance des porteurs de monnaie électronique, la directive impose aux établissements une obligation de remboursabilité. Le contrat conclu entre l émetteur et le porteur de monnaie électronique doit prévoir la possibilité pour le porteur d exiger de l émetteur qu il le rembourse à la valeur nominale en pièces et en billets de banque ou par virement à un compte sans autres frais que ceux qui sont strictement nécessaires à la réalisation de l opération (Direct., art. 3). 88. Les États membres peuvent autoriser leurs autorités compétentes à exempter un établissement de monnaie électronique de l application de tout ou partie des dispositions de la directive no 2000/46 (préc. supra, no 28) lorsque certaines conditions, énumérées à l article 8 de la directive, sont réunies. L exemption peut, par exemple, être accordée lorsque la monnaie électronique émise par l établissement n est acceptée comme moyen de paiement que par un nombre limité d entreprises, qui peuvent être clairement distinguées. En France, le Comité des établissements de crédit et des entreprises d investissement (CECEI) est compétent pour accorder une telle exemption (C. mon. fin., art. L ). 2° Établissements financiers. 74. Dans la catégorie générique des établissements financiers, les compagnies financières occupent une place prépondérante. a) Établissements financiers en général. 75. L article L du code monétaire et financier précise que l expression « établissement financier » désigne « l entreprise qui ne relève pas de l agrément en qualité d établissement de crédit dans un État où il a son siège social » et qui, à titre d activité principale, exerce certaines opérations connexes aux opérations de banque (V. supra, nos 30 et s.), telles que les opérations de change, le placement, la souscription, l achat, la gestion, la garde et la vente de valeurs mobilières et de tout produit financier, le conseil et l assistance en matière de gestion de patrimoine et de gestion financière, l ingénierie financière et, d une manière générale, tous les services destinés à faciliter la création et le développement des entreprises. L établissement financier peut également prendre des participations dans des entreprises qui, à titre de profession habituelle, effectuent des opérations de banque. 76. On trouve également une définition de l établissement financier en droit communautaire. Plus précisément, la directive no 2000/12 du 20 mars 2000 concernant l accès à l activité des établissements de crédit et à son exercice (préc. supra, no 7) définit la notion d établissement financier en son article 1.5 comme une entreprise, autre qu un établissement de crédit, dont l activité principale consiste à prendre des participations ou à exercer une ou plusieurs activités telles l émission et la gestion de moyens de paiement, la conservation et l administration de valeurs mobilières ou encore l intermédiation sur les marchés interbancaires. Un établissement financier ne peut en principe recevoir des dépôts ou d autres fonds remboursables. Cette activité est toutefois autorisée s il s agit d un établissement financier d un autre État membre, filiale d un ou de plusieurs établissements de crédit (Direct. no 2000/12, art. 19). b) Compagnies financières. 77. Les compagnies financières constituent la principale catégorie des établissements financiers. Elles trouvent leur origine dans la loi bancaire du 24 janvier Elles sont aujourd hui définies à l article L du code monétaire et financier comme des établissements financiers « qui ont pour filiale, exclusivement ou principalement, un ou plusieurs établissements de crédit ou d entreprises d investissements ou établissements financiers. L une au moins de ces filiales est un établissement de crédit ou une entreprise d investissement ». Ce sont en général les holdings de groupes bancaires. À titre d illustrations, on trouve parmi les compagnies financières « Crédit agricole Caisse d Epargne Investor Services » qui contrôle « Crédit agricole Investor Services Bank », « Crédit agricole Investor Services Corporate Trust » et « Ixis Investor Services » ou encore Euronext NV qui contrôle Euronext Paris SA. 78. Les compagnies financières sont soumises partiellement à la réglementation applicable aux établissements de crédit. Par exemple, l article L , alinéa 2, du code monétaire et financier dispose explicitement que les commissaires aux comptes des compagnies financières sont soumis à l ensemble des dispositions applicables aux commissaires aux comptes des établissements de crédit. Les compagnies financières sont également sous le contrôle de la Commission bancaire. Celle-ci peut prononcer à leur encontre des sanctions disciplinaires et pécuniaires (C. mon. fin., art. L ).")

22

4°) Intermédiaires 5°) Changeurs manuels

a) Intermédiaire en opération de banque et services de paiement (IOBSP) Définitions et obligation d'immatriculation Autres conditions d'accès et d'exercice Règles de bonne conduite b) Agents liés 5°) Changeurs manuels

Intermédiaire en opération de banque et services de paiement (IOBSP) Définitions et obligation d immatriculation. Autres conditions d accès et d exercice. Règles de bonne conduite. b) Agents liés. 5°) Changeurs manuels.")

23

B) Organismes totalement exclus du statut bancaire

Trésor public Banque de France Institut d'émission des départements d'outre-mer et Institut d'émission d'outre-mer Caisse des dépôts et consignations

24

Section 2 - Exercice de la profession

25

§1 Principes généraux I) Secret bancaire A) Principe

Fondement : L. CMF Informations confidentielles Personnes tenues au secret Membres de la famille du client Personnes morales

26

Institué dans l'intérêt du client, et non dans celui du banquier

B) Dérogations Institué dans l'intérêt du client, et non dans celui du banquier Juridictions civiles et commerciales ? Cas général Cas de l’établissement bancaire est partie au procès L'administration fiscale et l'administration des douanes Blanchiment Agences de notation

Dérogations. Institué dans l intérêt du client, et non dans celui du banquier. Juridictions civiles et commerciales Cas général. Cas de l’établissement bancaire est partie au procès. L administration fiscale et l administration des douanes. Blanchiment. Agences de notation.")

27

II) Principe de non-ingérence

Définition : il appartient au client et non au banquier d'apprécier l'opportunité d’une opération Applications

28

B) Limites Principe de vigilance

Limites Principe de vigilance")

29

§2 Prévention et lutte contre le blanchiment

I Encadrement juridique de la lutte A) Au niveau international B) Au niveau européen et communautaire C) Au niveau national Code des douanes Code pénal Code monétaire et financier

Au niveau international. B) Au niveau européen et communautaire. C) Au niveau national. Code des douanes. Code pénal. Code monétaire et financier.")

30

II - Acteurs de la lutte - Autorités officielles la cellule de renseignement financier - Professionnels impliqués dans la lutte

31

III Obligations A) Obligation de vigilance 1°) Intensité 2°) Contenu

Obligation de vigilance 1°) Intensité 2°) Contenu")

32

B)- Obligation de déclaration

1°) Étendue de l'obligation de déclarer 2°) Exécution de l'obligation de déclaration

Étendue de l obligation de déclarer. 2°) Exécution de l obligation de déclaration.")

33

IV Risques encourus Blanchiment L’infraction Régime Sanctions B) Sanctions disciplinaires

Sanctions disciplinaires")

34

Partie 2 – Les comptes bancaires

35

Section 1 - Compte de dépôt

36

§ 1 Ouverture du compte bancaire

I Devoirs du banquier à l'occasion de l'ouverture d'un compte Droit de refus du banquier. Droit au compte Contrat intuitus personae Droit au compte (L312-1 CMF) Le demandeur ne dispose d'aucun compte La Banque de France désigne un établissement de crédit Charte d'accessibilité Services bancaires de base

Le demandeur ne dispose d aucun compte. La Banque de France désigne un établissement de crédit. Charte d accessibilité. Services bancaires de base.")

37

B) Informations à donner au client

Informer leur clientèle et le public sur les conditions générales et tarifaire Convention écrite Principales stipulations Modification : information au plus tard deux mois avant Résiliation de la convention

38

C) Services de paiement

Ord. n° , 15 juill (cf L et s. du CMF) Information précontractuelle Information claire et compréhensible Support papier ou sur un autre support durable Information devant figurer dans la convention Projet de contrat cadre

Information précontractuelle. Information claire et compréhensible. Support papier ou sur un autre support durable. Information devant figurer dans la convention. Projet de contrat cadre.")

39

Informations contractuelles

Régularisation des conventions préexistantes Contenu de l’information (L CMF) Identité du prestataire de services de paiement, l'utilisation d'un service de paiement, les frais, les taux d'intérêt et les taux de change, la communication entre l'utilisateur et le prestataire de services de paiement, les mesures de protection et les mesures correctives, la modification et la résiliation du contrat-cadre et sur les recours Détail cf Arrêté du 29 juillet 2009

Identité du prestataire de services de paiement, l utilisation d un service de paiement, les frais, les taux d intérêt et les taux de change, la communication entre l utilisateur et le prestataire de services de paiement, les mesures de protection et les mesures correctives, la modification et la résiliation du contrat-cadre et sur les recours. Détail cf Arrêté du 29 juillet")

40

Information relative à la tarification

Modification de la convention de compte ou du contrat cadre Obligation d'information antérieure et postérieure à l'exécution de l'opération de paiement

41

D) Clause abusives Recommandation n° 05-02, 14 avr. 2005

Clause abusives Recommandation n° 05-02, 14 avr. 2005")

42

Des recommandations non obligatoires

Les recommandations de la commission des clauses abusives n’ont pas de caractère contraignant Cass. 1re civ., 13 nov. 1996 : Bull. civ. 1996, I, n° 399 : « les recommandations de la Commission des clauses abusives ne sont pas génératrices de règles dont la méconnaissance ouvre la voie de la cassation”.

43

Des recommandations qui s’imposent (rappels)

Article L du code de la consommation Dans les contrats conclus entre professionnels et non-professionnels ou consommateurs, sont abusives les clauses qui ont pour objet ou pour effet de créer, au détriment du non-professionnel ou du consommateur, un déséquilibre significatif entre les droits et obligations des parties au contrat. La jurisprudence applique les recommandations de la commission Cass. 1re civ., 10 févr. 1998 : Bull. civ. 1998, I, n° 53. « par ce seul motif et rejoignant la recommandation n° 91-09 du 7 juillet 1989 de la Commission des clauses abusives, légalement justifié sa décision ».

44

Défaut d’information et moyens techniques

Pas d’exonération de responsabilité en cas : de défaut d'information imputable au professionnel, d'utilisation de moyens techniques dont il a la maîtrise Ex : utilisation des moyens de paiement, ou utilisation de moyens de communication à distance dont l'établissement de crédit peut maîtriser les dysfonctionnements, ou en cas de fraude commise par un tiers dans l'hypothèse où la loi a prévu la responsabilité de l'établissement (L C. mon. fin.)

")

45

Etendue de la procuration à un tiers

Pas de clause selon laquelle la procuration donnée à un tiers s'étend automatiquement à tous les comptes, sauf indication contraire de sa part

46

Incidents de fonctionnement du compte

Ne pas mettre à la charge du client les conséquences financières (commission et intérêts) ou contractuelles (retrait d'instruments de paiement) des incidents de fonctionnement du compte, sans réserver les cas d'erreurs ou de fautes de l'établissement de crédit

ou contractuelles (retrait d instruments de paiement) des incidents de fonctionnement du compte, sans réserver les cas d erreurs ou de fautes de l établissement de crédit.")

47

Résiliation ordres de paiement

Prévoir délais de préavis pour la résiliation d'un ordre permanent de paiement du client, d'une durée non justifiée par des impératifs techniques .

48

Vérifications des relevés

Ne pas qualifier le délai de vérification des relevés de compte, dont l'écoulement sans protestation engendre une présomption de régularité des inscriptions.

49

Dépôt à un guichet Ne pas prévoir que le montant du dépôt à un guichet automatique sera fixé exclusivement par l'inventaire de l'établissement de crédit, sans laisser au client la possibilité de rapporter la preuve de la véracité des mentions du ticket de dépôt

50

Calcul des intérêts Ne pas permettre à la banque de calculer les intérêts sur une année de 360 jours sans que le consommateur soit mis à même d'en apprécier l'incidence financière

51

Compensation entre comptes

Ne pas autoriser la banque à compenser les différents comptes du client, si la compensation fait perdre des avantages au client sans proportion avec les frais ou les sanctions qu'elle lui évite.

52

Frais indéterminés Ne pas mettre à la charge définitive du client des frais dont le montant est indéterminé et indéterminable avant leur facturation

53

Résiliation d’un contrat

Ne pas prévoir que l'établissement de crédit ne sera pas tenu de restituer, prorata temporis, la cotisation versée par le client au titre des conventions de services résiliées par l'effet de la clôture du compte .

54

E) Vérifications à opérer par le banquier

1) Contrôle de l'identité et de l'adresse Modes de contrôle de l'identité Procédés de contrôle de l'adresse 2) Contrôle de la moralité et de la profession Moralité du client Profession du client 3) Contrôle à exercer à l'égard des personnes morales Examen des statuts Pouvoirs des dirigeants Objet social Personnes morales en cours de formation

Contrôle de l identité et de l adresse. Modes de contrôle de l identité. Procédés de contrôle de l adresse. 2) Contrôle de la moralité et de la profession. Moralité du client. Profession du client. 3) Contrôle à exercer à l égard des personnes morales. Examen des statuts. Pouvoirs des dirigeants. Objet social. Personnes morales en cours de formation.")

55

4) Comptes de chèques Vérification de l'identité et de l'adresse Interroger la Banque de France (fichier des interdits de chèques) 5) Déclaration aux services fiscaux Déclarer aux services fiscaux Compte de passage

Déclaration aux services fiscaux. Déclarer aux services fiscaux. Compte de passage.")

56

II - Personnes et entités pouvant être titulaires d'un compte

Personne physique ou morale Comptes dits "anonymes". A) Personnes physiques Capacité Mineur Dépôt de fonds : acte conservatoire Disposer des fonds Compte fonctionnant sous la signature du représentant légal Compte fonctionnant sous la signature du mineur Mineur émancipé : capacité civile égale à celle du majeur

Personnes physiques. Capacité. Mineur. Dépôt de fonds : acte conservatoire. Disposer des fonds. Compte fonctionnant sous la signature du représentant légal. Compte fonctionnant sous la signature du mineur. Mineur émancipé : capacité civile égale à celle du majeur.")

57

Personne mariée Article 221 C. civ Chacun des époux peut se faire ouvrir, sans le consentement de l'autre, tout compte de dépôt et tout compte de titres en son nom personnel. A l'égard du dépositaire, le déposant est toujours réputé, même après la dissolution du mariage, avoir la libre disposition des fonds et des titres en dépôt. Article 222 C. civ Si l'un des époux se présente seul pour faire un acte d'administration, de jouissance ou de disposition sur un bien meuble qu'il détient individuellement, il est réputé, à l'égard des tiers de bonne foi, avoir le pouvoir de faire seul cet acte.

58

B) Personnes morales Société de fait Société en cours de constitution Société dissoute

Personnes morales Société de fait Société en cours de constitution Société dissoute")

59

§2 Fonctionnement du compte bancaire I - Personnes habilitées à opérer

A) Titulaire du compte - Dépôts Retrait Personnes morales Types de société Cessation de fonctions de ses représentant

Titulaire du compte. - Dépôts. Retrait. Personnes morales. Types de société. Cessation de fonctions de ses représentant.")

60

B) Mandataire Choix par le client d'un mandataire Mandat tacite Fin du mandat Répétition de l'indu Décès du titulaire mandat "post mortem" C) Opérations irrégulières contrôle de la signature Signature non conforme au spécimen Vigilance du banquier Préposé du tireur Faute du client Absence de vérification Falsification d'un ordre portant une signature authentique Signature apparemment conforme au spécimen Principe banque n'est pas libérée, même en l’absence d’imprudence Faute du titulaire du compte

Opérations irrégulières. contrôle de la signature. Signature non conforme au spécimen. Vigilance du banquier. Préposé du tireur. Faute du client. Absence de vérification. Falsification d un ordre portant une signature authentique. Signature apparemment conforme au spécimen. Principe banque n est pas libérée, même en l’absence d’imprudence. Faute du titulaire du compte.")

61

II - Procédés d'utilisation du compte

Alimentation du compte. Opérations de crédit Devoir professionnel de vigilance Respecter les instructions en cas d’affectation B) Retraits de fonds. Opérations de débit Retraits Fonctionnant à découvert

Retraits de fonds. Opérations de débit. Retraits. Fonctionnant à découvert.")

62

III Passation en compte des opérations

Conditions de l'inscription en compte d'une créance Liquidité Créance conditionnelle Créances non exigibles B) Date de l'entrée en compte Exigibilité Dates de valeur

Date de l entrée en compte. Exigibilité. Dates de valeur.")

63

IV Effet de l'inscription en compte

Effet novatoire Fongibilité V Tenue du compte Contrepassation Relevés Relevé périodique des frais bancaires Silence

64

VI Devoir de vigilance Anomalies matérielles Anomalies intellectuelles

65

§3 Intérêts et commissions I Intérêts

A) Taux de l'intérêt Intérêts créditeurs Intérêts débiteurs B) Calcul de l'intérêt II Commissions

Taux de l intérêt. Intérêts créditeurs. Intérêts débiteurs. B) Calcul de l intérêt. II Commissions.")

66

§4 Clôture du compte bancaire I Causes de clôture

A) Arrivée du terme B) Clôture par l'une des parties C) Modification de la condition juridique d'une des parties D) Saisie du compte

Arrivée du terme. B) Clôture par l une des parties. C) Modification de la condition juridique d une des parties. D) Saisie du compte.")

67

II Effets de la clôture du compte

A) Sort du solde du compte B) Restitution des formules de chèques C) Redressement et révision du compte arrêté Fondement Article 1269 du CPC : Aucune demande en révision de compte n'est recevable, sauf si elle est présentée en vue d'un redressement en cas d'erreur, d'omission ou de présentation inexacte Portée de l'exception de compte arrêté Conditions de l'exception de compte arrêté.

Sort du solde du compte. B) Restitution des formules de chèques. C) Redressement et révision du compte arrêté. Fondement. Article 1269 du CPC : Aucune demande en révision de compte n est recevable, sauf si elle est présentée en vue d un redressement en cas d erreur, d omission ou de présentation inexacte. Portée de l exception de compte arrêté. Conditions de l exception de compte arrêté.")

68

Section 2 - Compte courant

69

Créances réciproques se servent mutuellement de garantie

Dépourvu de statut légal

70

§1 Notion de compte courant

I Conceptions doctrinales du compte courant II Critères du compte courant selon la jurisprudence III Distinction entre le compte courant et le compte de dépôt

71

§2 Ouverture du compte courant

Vérifications préalables Capacité et de pouvoir Absence de formaliste Convention de compensation

72

§3 Fonctionnement du compte courant.

I Régime des intérêts du compte courant Cours de plein droit des intérêts Capitalisation de l’intérêt II Remise en compte Courant A) Affectation générale. B) Conditions d’entrée d’une créance dans un compte courant

Affectation générale. B) Conditions d’entrée d’une créance dans un compte courant.")

73

C Effet novatoire attaché à la remise en compte courant.

Principe de l’effet novatoire. Applications de l’effet novatoire Assimilation à un paiement de la remise en compte courant Conséquences Limites

74

III Indivisibilité du compte courant

A) Notion d’indivisibilité. B) Effets Absence d’exigibilité jusqu’à la clôture du compte courant Existence d’un avoir résultant de la position créditrice du compte

Notion d’indivisibilité. B) Effets. Absence d’exigibilité jusqu’à la clôture du compte courant. Existence d’un avoir résultant de la position créditrice du compte.")

75

§4 Clôture du compte courant

I Causes de clôture II Le compte clôturé A) Solde du compte B) Intérêts et commissions. C) Contre-passation après clôture

Solde du compte. B) Intérêts et commissions. C) Contre-passation après clôture.")

Présentations similaires