Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Politiques économiques

Politiques économiques Sophie BRANA Université Montesquieu Bordeaux-IV Avenue Léon Duguit, Pessac Cedex

2

INTRODUCTION CHAPITRE I : LA POLITIQUE BUDGÉTAIRE Section I – les fondements de l’action budgétaire A. Les effets multiplicateurs B. Les stabilisateurs automatiques Section II – La remise en cause des politiques budgétaires A. La remise en cause théorique B. La remise en cause pratique CHAPITRE II : LA POLITIQUE MONÉTAIRE Section I – les fondements de l’action monétaire B. L’arbitrage inflation-chômage Section II – La remise en cause de la politique monétaire A. La redéfinition des objectifs de la politique monétaire B. Le développement des instruments de marché C. La transformation des canaux de transmission

3

Introduction Politique économique : ensemble des décisions des pouvoirs publics en vue d’orienter l’activité économique R. Musgrave (1959): les 3 fonctions de la politique économique L’allocation des ressources La stabilisation macroéconomique La redistribution

: les 3 fonctions de la politique économique. L’allocation des ressources. La stabilisation macroéconomique. La redistribution.")

6

CHAPITRE I : LA POLITIQUE BUDGETAIRE

Jusqu’au 20ème siècle, peu de place à l’intervention étatique. Conception de l’Etat régalien. A. Smith : « Dans le système de la liberté naturelle, le souverain n’a que 3 devoirs à remplir : Le 1er, c’est le devoir de défendre la société de tout acte de violence ou d’invasion de la part des autres sociétés Le 2ème, c’est le devoir de protéger, autant qu’il est possible, chaque membre de la société contre l’injustice et l’oppression Le 3ème, c’est le devoir d’ériger et d’entretenir certains ouvrages publics, quand le profit n’en rembourserait jamais la dépense pour un particulier »

7

1870 : dépenses publiques = 8,3% du PIB (pays industrialisés)

Le tournant de la première guerre mondiale. Le poids de la guerre laisse des Etats lourdement endettés La mise en place progressive de systèmes de sécurité sociale rudimentaires La grande dépression et les analyses qu’en fait Keynes en 1936 dans la théorie générale.

8

Section 1. Les fondements de l’action budgétaire

La fonction de stabilisation macroéconomique des dépenses publiques peut s’exercer de deux façons : Par des politiques budgétaires actives : les effets multiplicateurs Par le jeu des stabilisateurs automatiques A. Les effets multiplicateurs

9

1. En économie fermée 1.1 Le modèle keynésien élémentaire

La rupture de la crise de 1929 Ampleur Durée L’analyse keynésienne. Trois résultats a) L’ajustement par les prix peut s’avérer défaillant b) La possibilité d’un déséquilibre durable

L’ajustement par les prix peut s’avérer défaillant. b) La possibilité d’un déséquilibre durable.")

10

Analyse classique Analyse keynésienne

c) La nécessité d’une intervention publique Salaire réel W/P Production Revenus distribués Y = C + S et S(i) = I(i) Demande globale C + I Production Emploi Chômage

La nécessité d’une intervention publique. Salaire réel W/P. Production. Revenus distribués. Y = C + S et S(i) = I(i) Demande globale. C + I. Production. Emploi. Chômage.")

11

Le principe du multiplicateur : toute augmentation de la demande entraine une augmentation plus que proportionnelle du revenu Multiplicateur simple : DY = 1 1−𝑐 DG Quelques résultats : Le multiplicateur de dépenses publiques est supérieur au multiplicateur fiscal Théorème de Haavelmo : Le multiplicateur de dépenses publiques financé par impôts est égal à 1

12

1.2 Le modèle IS-LM en économie fermée

Courbe IS Y = C + I + G Y = cY + C0 + I0 – j i + G0 Y (1 – c) = – j i + C0 + I0 + G0

= – j i + C0 + I0 + G0.")

13

Courbe LM Ms = M0 Md = l1 Y – l2 i D’où : M0 = l1 Y – l2 i

14

Equilibre IS - LM IS : LM : On remplace i dans IS

15

On obtient le revenu d’équilibre :

Multiplicateur de dépenses publiques On retrouve le multiplicateur keynésien auquel s’ajoute le frein financier 𝑗 𝑙1 𝑙2

16

1 1−𝑐 D+ Demande globale l1 D+ Y D+ L1 D M0=0 j l2 D- I D+ i D- L2

17

2. Le modèle IS-LM en économie ouverte

2.1 La prise en compte de l’extérieur dans le modèle IS-LM La courbe BP La courbe BP représente l’ensemble des combinaisons du revenu (Y) et du taux d’intérêt (i) qui assurent l’équilibre de la balance des paiements BP = balance des transactions courantes + balance des capitaux = BC + BK

et du taux d’intérêt (i) qui assurent l’équilibre de la balance des paiements. BP = balance des transactions courantes + balance des capitaux = BC + BK.")

18

La balance commerciale

BC = X – H X dépend positivement du taux de change (e) et de la demande des non résidents (Y*) X = x(e)Y* + X0 H dépend positivement du revenu national (Y) et négativement du taux de change (e). H = h(e)Y + H0 D’où BC = x(e) + X0 – [h(e)Y + H0] La balance commerciale se détériore quand le revenu national augmente et s’améliore quand la monnaie se déprécie (e augmente)

et de la demande des non résidents (Y*) X = x(e)Y* + X0. H dépend positivement du revenu national (Y) et négativement du taux de change (e). H = h(e)Y + H0. D’où BC = x(e) + X0 – [h(e)Y + H0] La balance commerciale se détériore quand le revenu national augmente et s’améliore quand la monnaie se déprécie (e augmente)")

19

La balance des capitaux

BK = f(i – i* + ê) BK = f(i) + F0 Construction de la courbe BP BP = BC + BK BP = x(e) + X0 – [h(e)Y + H0] + f(i) + F0 Equilibre de la balance des paiements : BP = 0 x(e) + X0 – [h(e)Y + H0] + f(i) + F0 = 0

BK = f(i) + F0. Construction de la courbe BP. BP = BC + BK. BP = x(e) + X0 – [h(e)Y + H0] + f(i) + F0. Equilibre de la balance des paiements : BP = 0. x(e) + X0 – [h(e)Y + H0] + f(i) + F0 = 0.")

20

Ouverture commerciale : h (propension marginale à importer)

Pour e donné : La pente de BP dépend des deux indicateurs d’ouverture de l’économie : Ouverture financière : f (sensibilité des mouvements de capitaux au taux d’intérêt) Ouverture commerciale : h (propension marginale à importer)

Ouverture commerciale : h (propension marginale à importer)")

22

2.1.2. Les nouvelles courbes IS et LM

La courbe IS doit désormais tenir compte des relations commerciales avec l’extérieur Y = C + I + G + (X – H) Y = [cY + C0] + [I0 – ji] + G0 + [x(e) – h(e)Y + X0– H0]

Y = [cY + C0] + [I0 – ji] + G0 + [x(e) – h(e)Y + X0– H0]")

23

La courbe LM La création monétaire a deux origines (contreparties) - Le crédit interne (M0) - Les créances sur l’extérieur ou réserves de change En change flexible, l’offre de monnaie reste exogène Ms = M0 En change fixe, l’offre de monnaie devient endogène Ms = M0 + m BP

24

2.2 La politique budgétaire en économie ouverte

La politique budgétaire en change fixe Comme en économie fermée, une relance budgétaire provoque une hausse du revenu national (Y) et une hausse du taux d’intérêt national (i). Double impact sur la balance des paiements : BP = x(e) + X0 – [h(e)Y + H0] + f(i) + F0

et une hausse du taux d’intérêt national (i). Double impact sur la balance des paiements : BP = x(e) + X0 – [h(e)Y + H0] + f(i) + F0.")

25

Si les capitaux sont immobiles

D+G D+i D+Y D+H déficit BC déficit BP La Banque centrale doit intervenir pour éviter la dépréciation de la monnaie nationale D-M D+ i D- I D-Y

26

Si les capitaux sont immobiles

27

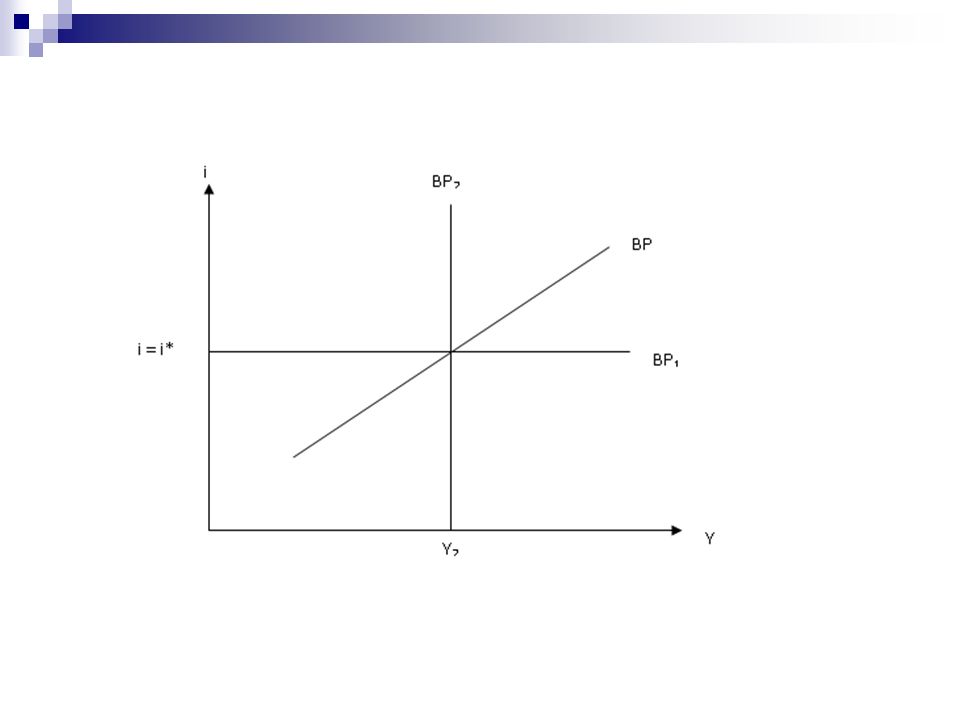

Si les capitaux sont parfaitement mobiles

BP1 IS1 Y i = i* i IS2 LM2 LM1 A B C Y2

28

2.2.2. La politique budgétaire en change flottant

En régime de change flottant, le taux de change s’ajuste : BP se déplace pour assurer l’équilibre simultané sur les trois marchés. Si les capitaux sont immobiles D+G D+Y D+H déficit BC déficit BP dépréciation monnaie nationale D+X (rétablissement équilibre extérieur) D+Y

D+Y.")

29

Si les capitaux sont immobiles

IS1 BP1 LM Y i1 Y1 i IS2 A B C IS3 BP2 Y3

30

Si les capitaux sont mobiles

D+G D+Y D+i entrée de capitaux excédent BK excédent BP appréciation monnaie nationale D-X (le déficit commercial compense l’excédent de la balance des capitaux) D-Y Conclusion : En change fixe, l’efficacité de la PB croît avec le degré de mobilité des capitaux C’est l’inverse en change flottant : la politique budgétaire est d’autant plus efficace que les capitaux sont peu mobiles.

D-Y. Conclusion : En change fixe, l’efficacité de la PB croît avec le degré de mobilité des capitaux. C’est l’inverse en change flottant : la politique budgétaire est d’autant plus efficace que les capitaux sont peu mobiles.")

31

3. Les estimations empiriques

Un impact toujours positif sur la croissance les 5 premières années même si l’impact est maximum au bout de 2 ans. Un effet multiplicateur cependant très inférieur aux prévisions du modèle keynésien simple (entre 0,5 et 2 au lieu de 4 ou 5). Les multiplicateurs sont très sensibles à l’accompagnement monétaire. Si le taux d’intérêt reste constant, le multiplicateur est toujours >1

. Les multiplicateurs sont très sensibles à l’accompagnement monétaire. Si le taux d’intérêt reste constant, le multiplicateur est toujours >1.")

32

Le multiplicateur est plus grand dans les grands pays

33

Efficacité de la politique budgétaire est deux fois plus grande si :

Relance coordonnée (/ pays isolé) Hausse de la dépense publique (/ baisse d’impôts) En période de récession (/ forte croissance)

Hausse de la dépense publique (/ baisse d’impôts) En période de récession (/ forte croissance)")

34

B. Les stabilisateurs automatiques

1. L’interprétation des soldes budgétaires Le solde budgétaire n’est pas un indicateur suffisant de l’orientation de la politique budgétaire : - il dépend de la conjoncture - il incorpore des charges financières

35

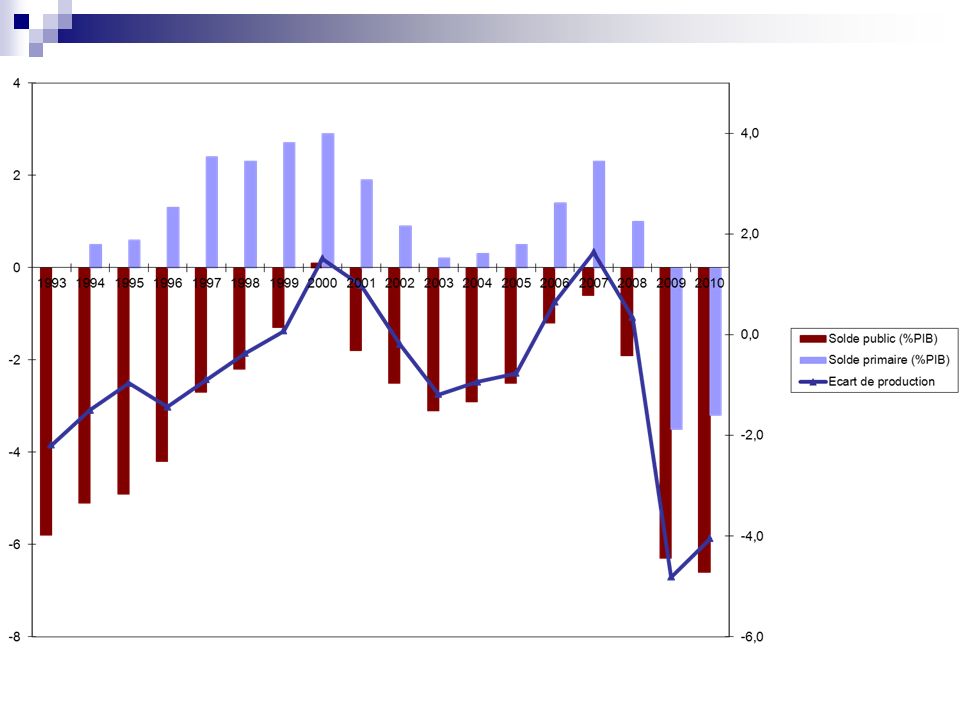

Impact conjoncturel sur les finances publiques :

36

Solde structurel ou solde budgétaire corrigé du cycle

On mesure l’écart de l’activité Y par rapport à son niveau potentiel Y* (c’est l’output gap). On calcule ensuite la sensibilité du solde budgétaire S à une variation de l’écart d’activité (e). On obtient S* = S – e(Y – Y*) Solde primaire Sp = solde budgétaire S – paiements d’intérêts. Solde structurel primaire S*p = solde structurel – charges d’intérêt

. On calcule ensuite la sensibilité du solde budgétaire S à une variation de l’écart d’activité (e). On obtient S* = S – e(Y – Y*) Solde primaire. Sp = solde budgétaire S – paiements d’intérêts. Solde structurel primaire. S*p = solde structurel – charges d’intérêt.")

38

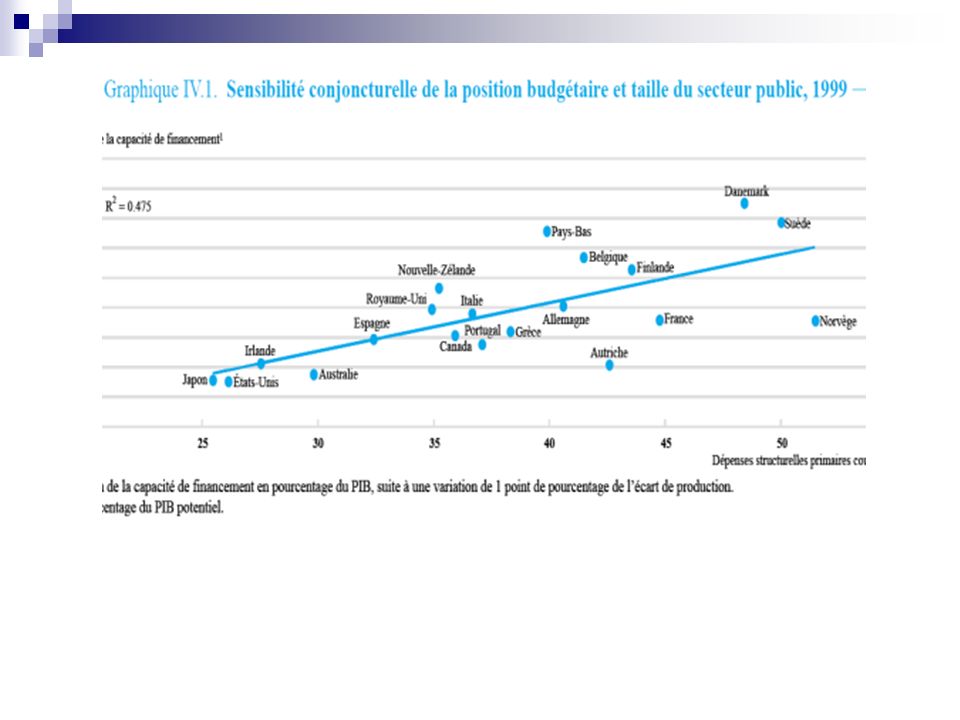

2. L’importance des effets stabilisateurs

C’est l’effet exercé sur la demande finale par la réaction spontanée du budget aux variations de la conjoncture. L’amortissement des fluctuations conjoncturelles est liée au fait que les recettes sont plus sensibles à la conjoncture que les dépenses.

39

Les effets stabilisateurs jouent d’autant plus que :

-la taille du budget est importante (part dépenses publiques /PIB), -que la part des dépenses sociales est forte (indemnisation chômage) -et qu’une part élevée des recettes fiscales est proportionnelle au revenu (donc sensible à la conjoncture).

, -que la part des dépenses sociales est forte (indemnisation chômage) -et qu’une part élevée des recettes fiscales est proportionnelle au revenu (donc sensible à la conjoncture).")

41

Les conséquences des effets stabilisateurs :

Ont joué un rôle croissant dans la stabilisation macroéconomique en lien avec l’augmentation de la taille des budgets publics. OCDE : baisse des fluctuations conjoncturelles de 25% en moyenne (30% UE) L’usage des politiques budgétaires est moins nécessaire

L’usage des politiques budgétaires est moins nécessaire.")

43

Les règles d’équilibre budgétaire sont un contresens économique

OFCE : simulation d’un choc dépressif : l’investissement des pays de l’OCDE baisse de 1% Résultat Si maintien de l’équilibre budgétaire Si maintien ratio dette publique PIB = - 2,4% PIB = - 3,8% PIB = - 5,7% Solde public = - 1,1% Solde public = + 1,4%

44

Section 2. La remise en cause des politiques budgétaires

A. La remise en cause théorique 1. Les effets d’éviction a) L’éviction financière Par les taux d’intérêt Par le taux de change Les effets de richesse b) Les rigidités de l’offre

L’éviction financière. Par les taux d’intérêt. Par le taux de change. Les effets de richesse. b) Les rigidités de l’offre.")

45

c) L’équivalence ricardienne : les anticipations d’impôts

Théorème d’équivalence Ricardo (1817) Barro (1974) Toute augmentation des dépenses publiques financées par emprunt implique une augmentation dans le futur des impôts pour rembourser la dette augmentée des intérêts. Si les agents font des anticipations rationnelles, alors ils anticipent l’augmentation future des impôts, et augmentent leur épargne pour y faire face.

Barro (1974) Toute augmentation des dépenses publiques financées par emprunt implique une augmentation dans le futur des impôts pour rembourser la dette augmentée des intérêts. Si les agents font des anticipations rationnelles, alors ils anticipent l’augmentation future des impôts, et augmentent leur épargne pour y faire face.")

46

Apport de Barro : les ménages fondent leur comportement sur des calculs intertemporels. Aujourd’hui la consommation est moins contrainte par le revenu courant. Limites du modèle : - anticipations rationnelles - dépenses publiques improductives - absence de contraintes de liquidité - horizon de prévision infini des ménages - l’Etat a une contrainte budgétaire intertemporelle

47

Non vérification empirique.

Mais idée qu’il peut y avoir des effets de seuils (non-linéarités) : tant que les agents sont persuadés que la dette publique est soutenable, ils pensent que ses effets sont reportés dans le futur et en ignorent les conséquences. Ils ont un comportement non-ricardien (ou keynésien). Mais si la dette atteint un niveau critique, ils se sentent concernés et épargnent en conséquence : comportement ricardien.

: tant que les agents sont persuadés que la dette publique est soutenable, ils pensent que ses effets sont reportés dans le futur et en ignorent les conséquences. Ils ont un comportement non-ricardien (ou keynésien). Mais si la dette atteint un niveau critique, ils se sentent concernés et épargnent en conséquence : comportement ricardien.")

48

Jean-Claude Trichet (2003) « Il existe dans toute économie un seuil

Jean-Claude Trichet (2003) « Il existe dans toute économie un seuil. Lorsque l’on franchit ce seuil, les effets keynésiens potentiellement positifs des dépenses et déficits publics supplémentaires sont compensés par ce que j’appellerai les effets ricardiens – c’est-à-dire qu’on perd davantage en termes de confiance des ménages et des entrepreneurs que ce que l’on a pu gagner grâce aux effets keynésiens. C’est pourquoi il y a une limite à ce que l’on peut faire. Et cette limite doit être évaluée. En Europe, elle l’a été sous la forme de ce seuil de 3%.

« Il existe dans toute économie un seuil. Lorsque l’on franchit ce seuil, les effets keynésiens potentiellement positifs des dépenses et déficits publics supplémentaires sont compensés par ce que j’appellerai les effets ricardiens – c’est-à-dire qu’on perd davantage en termes de confiance des ménages et des entrepreneurs que ce que l’on a pu gagner grâce aux effets keynésiens. C’est pourquoi il y a une limite à ce que l’on peut faire. Et cette limite doit être évaluée. En Europe, elle l’a été sous la forme de ce seuil de 3%.")

49

2. Les travaux de l’économie de l’offre

= supply side economics. Années 80 : travaux de Keleher (supply side effects of fiscal policy), A. Blinder, P.C. Roberts, R. Laffer aux Etats-Unis, Pascal Salin en France A inspiré la politique économique de Reagan (81-89) et de Thatcher (79-90) La politique économique doit se concentrer sur l’offre et non sur la demande.

, A. Blinder, P.C. Roberts, R. Laffer aux Etats-Unis, Pascal Salin en France. A inspiré la politique économique de Reagan (81-89) et de Thatcher (79-90) La politique économique doit se concentrer sur l’offre et non sur la demande.")

50

Les économistes de l’offre dénoncent toutes les interventions publiques qui sont un obstacle aux efforts productifs des entreprises et des ménages. Trois interventions visées: a) Les réglementations étatiques étouffantes Coût du secteur public en termes de bureaucratie Coût d’adaptation des entreprises Manque à gagner lié aux contraintes

Les réglementations étatiques étouffantes. Coût du secteur public en termes de bureaucratie. Coût d’adaptation des entreprises. Manque à gagner lié aux contraintes.")

51

b) La pression fiscale excessive

La courbe de Laffer L’augmentation des impôts a 3 conséquences: elle diminue l’incitation à travailler et à investir Elle favorise le travail au noir et l’évasion des hauts revenus Elle pénalise l’épargne

52

Tranches et taux d’imposition

Réforme fiscale : Supprimer la progressivité de l’impôt Instaurer un taux d’imposition unique et réduit Application dans les années 80 et 90 Tranches et taux d’imposition Jusqu’à euros 0 % de à euros 5,5 % de à euros 14 % de à euros 30 % de à euros 41% plus de euros 45%

53

Limites : Pas de vérification empirique de la relation

54

Croissance réelle en ordonnée, taux d’imposition en abscisse, pays de l’OCDE.

55

B. La remise en cause pratique

Modèle d’offre: les facteurs de demande ne sont pas pris en compte Les agents ont un comportement basé sur un effet de substitution et non de revenu Les transferts sociaux Incite à l’inactivité et au travail au noir Modifie l’arbitrage travail/ loisir B. La remise en cause pratique 1. La montée des déficits publics

56

a) Des déficits publics permanents depuis 1975

Depuis 1975, les déficits publics ont presque toujours été supérieurs à 3% du PIB 0,4% du PIB entre 1961 et 1973, 3,9% sur la période (3% aux Etats-Unis), 5,1% entre 1985 et 1994 (4,3% aux Etats-Unis) -2,6% en Europe, -2% aux Etats-Unis entre 1995 et 2007 -4,8% entre 2008 et 2010 en Europe, -9,4% aux Etats-Unis

, 5,1% entre 1985 et 1994 (4,3% aux Etats-Unis) -2,6% en Europe, -2% aux Etats-Unis entre 1995 et ,8% entre 2008 et 2010 en Europe, -9,4% aux Etats-Unis.")

57

b) Explications - Hors période de crise, la montée à long terme des déficits publics en Europe correspond entièrement à celle des charges d’intérêts sur la dette. 0,7 % du PIB sur la période , 3,4 % entre 1974 et 1986, 5 % entre 1987 et 1994, 4 % entre 1995 et 2007.

58

- Une forte dégradation avec la crise.

0,7 % du PIB sur la période , Entre 2007 et 2009, hausse du déficit budgétaire moyen dans l’UE de 6,1 points de %du PIB, pour atteindre un déficit en 2009 de 6,8 % du PIB (6,3 % dans la zone euro). La dégradation budgétaire est plus forte dans les pays les plus touchés par la crise immobilière : Royaume-Uni (-10,5 %), États-Unis (-11,3 %), Irlande (-13,2 %), Espagne (-11,1 %) et Grèce (-15,4 %).

. La dégradation budgétaire est plus forte dans les pays les plus touchés par la crise immobilière : Royaume-Uni (-10,5 %), États-Unis (-11,3 %), Irlande (-13,2 %), Espagne (-11,1 %) et Grèce (-15,4 %).")

59

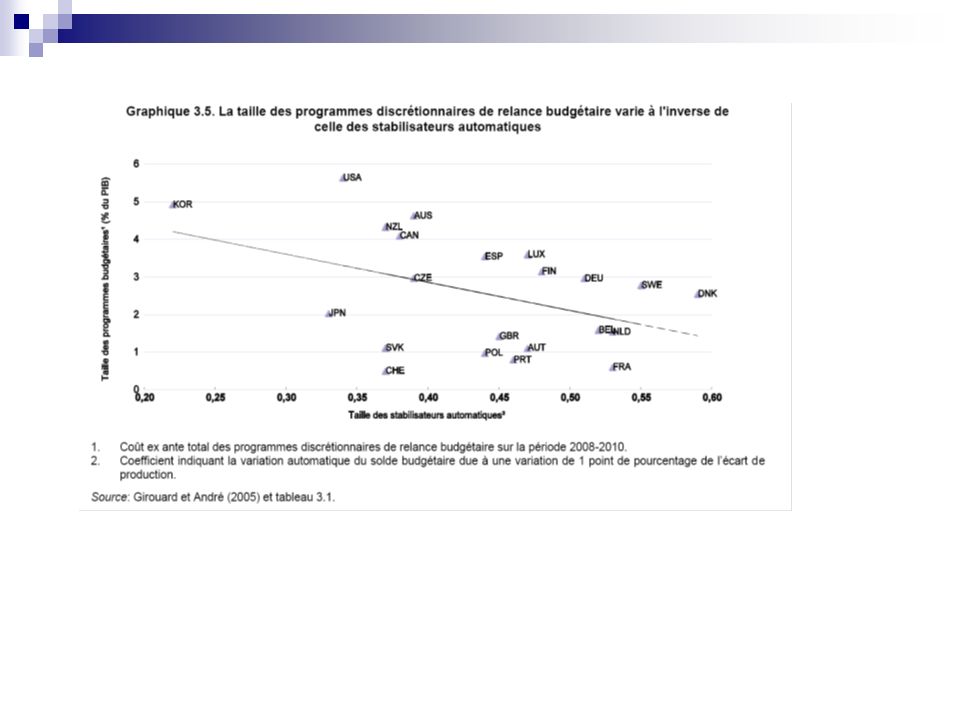

Pendant la crise, les finances publiques se sont dégradées pour trois raisons :

Les dépenses de sauvetage du système bancaire 6,1% RU, 3,7% USA, 5% UE. Injection de capital Rachat d’actifs douteux Garanties publiques à l’émission de dette Les mesures discrétionnaires 3,9% du PIB USA, 3,6% RU, 1,7% UEM Les stabilisateurs automatiques

60

2. Le problème de la dynamique de la dette

a) L’explosion des ratios d’endettement publics Explosion en période de guerre Déclin années 50-60 : progression constante (de 35% à 73% du PIB dans les pays de l’OCDE) : passe de 71,6% du PIB en moyenne dans la zone euro à 96,5% en 2012.

L’explosion des ratios d’endettement publics. Explosion en période de guerre. Déclin années : progression constante (de 35% à 73% du PIB dans les pays de l’OCDE) : passe de 71,6% du PIB en moyenne dans la zone euro à 96,5% en")

61

Taux d’endettement (% PIB)

")

62

b) Les déterminants de la soutenabilité de la dette publique

Une politique budgétaire est dite soutenable si elle satisfait la contrainte budgétaire intertemporelle. Soit DD, l’accroissement de la dette entre deux périodes 0 et 1, avec DD = D1 – D0 DD = iD0 – Sp (1) la dette augmente du montant du déficit budgétaire, lui-même composé du solde public primaire (Sp) et de la charge d’intérêts sur la dette D0, avec i le taux d’intérêt sur la dette publique.

la dette augmente du montant du déficit budgétaire, lui-même composé du solde public primaire (Sp) et de la charge d’intérêts sur la dette D0, avec i le taux d’intérêt sur la dette publique.")

63

On exprime les variables en % du PIB

le taux d’endettement à la période 0 le taux d’endettement à la période 1 le solde public primaire en % du PIB g= le taux de croissance de l’économie On obtient les déterminants du taux d’endettement à la période 1: (2)

")

64

c) La stabilisation de la dette publique

La montée de la dette sur la période de crise provient de trois facteurs : le ralentissement économique la croissance des déficits les dépenses exceptionnelles de soutien au secteur bancaire. Dans la zone euro, sur les 22,3 points de hausse du taux d’endettement entre 2007 et 2011, 7,4 sont dus aux soldes primaires (politiques de relance), 7,9 au différentiel intérêt/croissance et 7 aux dépenses exceptionnelles (soutien du secteur bancaire). Ces chiffres sont respectivement de 10,1 ; 8,6 et 5,6 pour l’UE-27.

, 7,9 au différentiel intérêt/croissance et 7 aux dépenses exceptionnelles (soutien du secteur bancaire). Ces chiffres sont respectivement de 10,1 ; 8,6 et 5,6 pour l’UE-27.")

65

l’excédent budgétaire primaire (sp

l’excédent budgétaire primaire (sp*) qu’il faut dégager pour stabiliser le taux d’endettement, Soit sp* tel que d1 = d0. On obtient : sp* = d0 [i – g] (3) sp* a augmenté en Europe du fait de l’évolution de (i – g). =-1.2% de 77-79, % en 93.

qu’il faut dégager pour stabiliser le taux d’endettement, Soit sp* tel que d1 = d0. On obtient : sp* = d0 [i – g] (3) sp* a augmenté en Europe du fait de l’évolution de (i – g). =-1.2% de 77-79, + 3.4% en 93.")

66

Ampleur de l’ajustement budgétaire à effectuer

objectif : stabiliser le niveau de la dette autour de 90% du PIB (soit son niveau actuel), les Etats européens devront dégager un excédent budgétaire primaire de 0,4%, de 3,2% pour les pays de l’OCDE. Si objectif 60% : l’excédent budgétaire primaire 4 points de PIB zone euro, 6,5 Royaume-Uni, 7 US, Espagne et Portugal, 10 Grèce et 14 Irlande

, les Etats européens devront dégager un excédent budgétaire primaire de 0,4%, de 3,2% pour les pays de l’OCDE. Si objectif 60% : l’excédent budgétaire primaire 4 points de PIB zone euro, 6,5 Royaume-Uni, 7 US, Espagne et Portugal, 10 Grèce et 14 Irlande.")

68

Incertitude par rapport à l’évolution future de la dette

Situation du système bancaire Durée de la récession Facteurs structurels Réduction de la croissance potentielle Vieillissement démographique

Présentations similaires