Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Section 2 - Du traité de Rome à la politique monétaire commune

L'intégration monétaire européenne est apparue rapidement nécessaire au bon fonctionnement des marchés décloisonnés des biens et services. On peut distinguer 2 grandes étapes de l'unification monétaire de la CE : - l'intégration monétaire imparfaite : du traité de Rome au Système monétaire européen ; - l'intégration monétaire complète : la réalisation de la monnaie unique à partir de 1999.

2

A - L'intégration monétaire européenne avant l'Union monétaire

Dans le traité de Rome, les dispositions monétaires prévues étaient brèves et assez générales gestion par les EM de leur politique de conjoncture et de balance des paiements. Le traité mentionnait la coordination des politiques économiques, prévoyait le concours mutuel et annonçait la libération des mouvements de capitaux pour permettre le bon fonctionnement de la zone européenne d'intégration. L'intégration monétaire, dont le SME est à ce jour l'expérience la plus longue, n'est pas faite de progrès continus : ce système a été précédé en particulier du rapport Werner du 8/10/1970 définissant les conditions d'une UEM intégrale mais sans monnaie unique ou du Serpent monétaire européen à partir d'avril 1972.

3

1 - L'expérience du Serpent monétaire européen

Les accords de Washington de décembre 1971 élargissaient les marges de fluctuation entre le $ et les monnaies tierces de ± 1 % à ± 2,25% autour de la parité officielle risque de perturber gravement les échanges intra-CEE. A cette époque, c'est par l'intermédiaire de leur cours vis-à-vis du $ que sont établis les cours des monnaies européennes entre elles (écart instantané entre 2 monnaies européennes pouvant atteindre 4,5%). L'accord de Bâle du 10/4/1972 permet de resserrer les marges de fluctuation des monnaies européennes entre elles à ± 2,25% autour de la parité déclarée (graphique 3).

. L accord de Bâle du 10/4/1972 permet de resserrer les marges de fluctuation des monnaies européennes entre elles à ± 2,25% autour de la parité déclarée (graphique 3).")

5

Ce mécanisme réduisait les marges de fluctuation des monnaies européennes entre elles et faisait fluctuer ce bloc dans l'intervalle de 4,5 % autorisé par les accords de Washington (le serpent dans le tunnel). Après le choc pétrolier de 1973, une période de désordres monétaires intervient dans la CEE. Des difficultés macro-économiques internes et externes apparaissent dans les EM: déséquilibres extérieurs, chômage, inflation, insuffisante coordination des politiques économiques. En 1977, l'intégration commerciale européenne est menacée d'éclatement. Le Conseil européen de Bruxelles de décembre 1978 décide d'adopter un nouveau système monétaire, le Système monétaire européen. Le 13/3/1979, les textes relatifs au Sme se substituent aux dispositions relatives au Serpent monétaire.

6

2 . Les caractéristiques du Système monétaire européen

Le nouveau système monétaire tente de pallier les insuffisances de l'expérience précédente du Serpent monétaire et restera en vigueur jusqu'au 31/12/98. Cet accord de change fondé sur une monnaie - panier, l'Ecu, essaie d'instaurer une symétrie des obligations entre partenaires européens autour de changes fixes mais ajustables par accord mutuel pour tenir compte des réalités économiques. L'Ecu est défini comme un panier de 11 monnaies, qui a été gelé le 1er novembre 1993 par le traité de Maastricht. Au 1/1/1990, l'Ecu équivalait à 0,6242 DM + 1,332 FF + 0,2198 FLN +151,8 LIT + 3,431 FBL + 0,1976 KRD + 0, £IRL + 6,885 P.ESP + 0,08784 £GB + 1,44 Dr + 1,393 E.PORT (les francs belge et luxembourgeois étant une seule et même monnaie).

.")

7

La quantité initiale de chaque devise dans l'Ecu a été déterminée à partir de la part relative du Pib et de celle du commerce extérieur intra-communautaire de chaque EM dans l'ensemble de la Communauté. Les changements de parité des monnaies ont modifié leur poids dans l'Ecu révision statutaire de sa composition tous les 5 ans. Ces ajustements ont été supprimés par le traité de Maastricht (article 109 G) et les monnaies des Etats de l’élargissement du 1/1/95 (Autriche, Finlande et Suède) n’ont pas été incluses dans le panier Ecu. Ces révisions, mutuellement acceptées, ne pouvaient pas modifier la valeur externe de l'Ecu. Dans ce système de changes fixes, chaque monnaie européenne avait un cours pivot rattaché à l'Ecu. Le croisement des cours pivots bilatéraux des monnaies communautaires permettait la détermination de la grille des parités bilatérales.

et les monnaies des Etats de l’élargissement du 1/1/95 (Autriche, Finlande et Suède) n’ont pas été incluses dans le panier Ecu. Ces révisions, mutuellement acceptées, ne pouvaient pas modifier la valeur externe de l Ecu. Dans ce système de changes fixes, chaque monnaie européenne avait un cours pivot rattaché à l Ecu. Le croisement des cours pivots bilatéraux des monnaies communautaires permettait la détermination de la grille des parités bilatérales..")

8

L'application à chaque cours pivot bilatéral de la bande de fluctuation autorisée (± 2,25 % ou ± 6 % pour les monnaies à marge large flottant avant la mise en place du Sme) définissait les limites bilatérales d'intervention. Après la crise monétaire d'août 1993, ces marges ont été élargies à ± 15 %. Les EM se sont engagés à maintenir leur monnaie à l'intérieur de la marge définie par ces limites. Dès qu'elles sont atteintes, les opérateurs se tournent vers les autorités monétaires qui fournissent toute quantité nécessaire de monnaies communautaires, à ces taux de change garantis. L'obligation d'intervention illimitée est contrainte par le montant des réserves de change et des possibilités de crédit progressivement accrues. Les interventions intra - marginales sont possibles : ces opérations facultatives à l'initiative des BC ont surtout concerné les pays dont la monnaie s'affaiblissait.

9

3 . Les résultats du Système monétaire européen

Le bilan du Sme fait apparaître une situation contrastée : des résultats plutôt positifs ont été obtenus en matière de stabilité des taux de change et de désinflation (cette dernière étant un phénomène largement international). Le Sme marque pour ses participants la fin des dévaluations compétitives. Les analyses statistiques sur la volatilité des taux de change montrent qu' après l'instauration du Sme, la volatilité des taux de change a fortement diminué entre les devises participant à l'accord de change. Celui-ci a amorti les perturbations financières qui ont aggravé l'instabilité des changes dans le SMI.

. Le Sme marque pour ses participants la fin des dévaluations compétitives. Les analyses statistiques sur la volatilité des taux de change montrent qu après l instauration du Sme, la volatilité des taux de change a fortement diminué entre les devises participant à l accord de change. Celui-ci a amorti les perturbations financières qui ont aggravé l instabilité des changes dans le SMI.")

10

Les réaménagements, notamment la réévaluation continue du mark, répondent aux modifications des fondamentaux (évolution des coûts et des prix des pays partenaires). Après la crise de change de 1993, les marges de fluctuation des monnaies européennes ont été élargies à ±15% autour de leur cours pivot (excepté la parité florin - mark), instaurant de fait le principe d'un flottement des monnaies. De façon générale, les difficultés de change se sont accrues après la libération des mouvements de capitaux dans la CE en juillet 1990 : c’est une manifestation du triangle d'incompatibilité (impossibilité pour un pays de bénéficier simultanément d'une autonomie de sa politique monétaire, de la liberté de circulation des capitaux et de conserver des taux de change fixes ; seuls 2 de ces objectifs peuvent être atteints en même temps).

.")

11

Les crises de change récurrentes traduisent la dégradation de l'ancrage sur le mark de monnaies d'EM ne devant pas conduire de politique monétaire restrictive en raison de leur taux de chômage élevé. Globalement, l'existence du Sme a permis de renforcer la convergence de la politique économique des pays membres de la CEE, convergence que l'on peut qualifier d'alignement sur la politique monétaire allemande. L'Allemagne a imposé sa politique monétaire et les pays inflationnistes de la Communauté ont dû défendre la parité nominale de leur monnaie contre le mark. Le résultat a été le suivant : les monnaies fortes sont celles qui ont eu tendance à se déprécier en termes réels tandis que les monnaies faibles ont au contraire tendu à s'apprécier en termes réels.

12

Ces tendances à la sous-évaluation des devises fortes et à la surévaluation des devises faibles constituent une caractéristique majeure du SME. Cette asymétrie de fonctionnement a constitué la principale limite à son efficacité. Les BC dont la monnaie tendait à se déprécier sont en général intervenues à l'intérieur des marges autorisées, à l'exception de la Bundesbank dont le choix anti-inflationniste freiner l'appréciation de sa monnaie à l'intérieur du système. De plus, au cours des périodes de tension, ce sont plutôt les pays à monnaie faible qui ont relevé leur taux d'intérêt alors que les taux d'intérêt allemands restaient inchangés (jusqu'à l'accord de Nyborg de 1987). La cohésion du SME a été assurée davantage par une coordination des politiques monétaires via une gestion concertée des taux d'intérêt dans les EM que par des interventions sur le marché des changes.

. La cohésion du SME a été assurée davantage par une coordination des politiques monétaires via une gestion concertée des taux d intérêt dans les EM que par des interventions sur le marché des changes.")

13

Une hiérarchie des rôles est apparue : les taux d'intérêt allemands ont été modifiés en réponse aux taux américains et aux évolutions du change du dollar. En règle générale, les taux français et italiens ont été ajustés en fonction des mouvements des taux allemands et des tensions sur le marché des changes européens. Cette situation a gêné les politiques macro-économiques nationales en maintenant un différentiel d'intérêt positif par rapport à l'Allemagne. Les critères monétaires de Maastricht (inflation, taux d'intérêt et taux de change) se sont opposés à ceux de déficit et d'endettement, le respect des premiers entraînant une dégradation des seconds.

se sont opposés à ceux de déficit et d endettement, le respect des premiers entraînant une dégradation des seconds.")

14

Au total, le Sme apparaît surtout comme un dispositif de convergence des économies, répondant aux objectifs de la 1ère étape du projet Delors d'Union économique et monétaire (Uem) de juin Cette convergence est davantage nominale que réelle, c'est-à-dire que les économies ont fonctionné de façon plus harmonisée mais avec un écart important de leurs structures productives (retards de convergence réelle). Une telle situation rendait inévitable l'apparition de chocs économiques asymétriques dans l'Union monétaire qui allait suivre.

15

B - L'intégration monétaire complète : la réalisation de la monnaie unique

Le principal problème en union monétaire concerne le traitement des chocs économiques internes consécutif à la perte de l'instrument du taux de change. Cette question est abordée par la théorie des zones monétaires optimales. Elle énonce qu'une zone monétaire optimale regroupe des pays qui parviennent à corriger leurs déséquilibres réels à l'intérieur d'un espace à monnaie unique malgré la perte du recours au taux de change national (un instrument d'ajustement aux chocs économiques étant perdu, la variation des taux de change intra-communautaires). La théorie des ZMO indique les conditions économiques à respecter par les régions de la zone monétaire pour que les coûts d'ajustement aux difficultés économiques soient nuls ou le moins élevés possibles.

. La théorie des ZMO indique les conditions économiques à respecter par les régions de la zone monétaire pour que les coûts d ajustement aux difficultés économiques soient nuls ou le moins élevés possibles.")

16

1 - Les enseignements de la théorie des zones monétaires optimales

Plusieurs critères de définition d'une ZMO existent, qui n'ont pas la même signification. Certains étudient les conditions de l'ajustement économique dans le contexte de perte de l'utilisation du taux de change national. D'autres identifient les conditions économiques qui rendent l'utilisation du taux de change national inutile ou inopérante. Les premiers sont les plus fondamentaux : ils indiquent que la flexibilité factorielle est une condition indispensable pour qu'une union monétaire puisse annuler les coûts des chocs économiques.

17

à l'élévation du prix de la production.

a - L’optimalité par la flexibilité factorielle R. Mundell montre que la flexibilité du travail est une variable essentielle d'ajustement dans une union monétaire (taux de salaire ou/et mobilité géographique). Soit un monde à 2 pays mono - producteurs A et B, aux prix domestiques rigides, liés entre eux par un taux de change fixe. Une perte de compétitivité - prix dans le pays A achat des produits du pays B. Le pays A sous-exploitation de son potentiel productif, hausse du taux de chômage et déficit de sa balance commerciale. . Le pays B surcharge des capacités de production, élévation de l’inflation et excédent de la balance commerciale. En union monétaire, ce déséquilibre ne peut être corrigé que par la flexibilité factorielle (salaire ou mobilité). Dans le pays A, la hausse du sous-emploi baisse du taux de salaire Dans le pays B, la croissance économique une meilleure rémunération du travail L'ajustement économique : dans le pays A, le prix de la production baisse, les produits de ce pays plus compétitifs hausse de la demande domestique et dans le pays B, baisse de la demande domestique due à l'élévation du prix de la production.

. Soit un monde à 2 pays mono - producteurs A et B, aux prix domestiques rigides, liés entre eux par un taux de change fixe. Une perte de compétitivité - prix dans le pays A achat des produits du pays B. Le pays A sous-exploitation de son potentiel productif, hausse du taux de chômage et déficit de sa balance commerciale. . Le pays B surcharge des capacités de production, élévation de l’inflation et excédent de la balance commerciale. En union monétaire, ce déséquilibre ne peut être corrigé que par la flexibilité factorielle (salaire ou mobilité). Dans le pays A, la hausse du sous-emploi baisse du taux de salaire. Dans le pays B, la croissance économique une meilleure rémunération du travail. L ajustement économique : dans le pays A, le prix de la production baisse, les produits de ce pays plus compétitifs hausse de la demande domestique et dans le pays B, baisse de la demande domestique due. à l élévation du prix de la production.")

18

. Une autre solution existe pour résorber le choc subi par le pays A : les travailleurs de ce pays peuvent émigrer dans le pays B pour y satisfaire la demande de travail excédentaire. Cette solution élimine le chômage dans le pays A et résorbe le sous-emploi dans le pays B, sans variation du taux de salaire dans les deux pays. Selon R. Mundell, la mobilité du travail à l'intérieur de la zone fournit la voie d'ajustement dans un système de changes complètement fixes (ou à monnaie unique).

.")

19

Une autre voie d'ajustement, plus discutable, réside dans la mobilité du facteur capital. En 1973, J.C. Ingram souligne la voie d'ajustement permise par la mobilité du capital. La résorption des chocs économiques peut s'effectuer par transfert de capitaux financiers de la zone en expansion vers la zone en récession d'une union monétaire. Mais dans un contexte de globalisation financière, la libération des capitaux ne lève pas l'indétermination sur leur destination parce que ceux-ci auront tendance à s'allouer dans les zones offrant les meilleures conditions de sécurité et de rémunération. Ce critère doit donc être utilisé avec prudence dans la définition d'une zone monétaire optimale.

20

b - L’optimalité par la convergence économique

Les critères non liés à la mobilité factorielle rendent compte des évolutions économiques des Etats et de leur convergence, phénomènes de nature à faciliter le renoncement à l'utilisation du taux de change intra-communautaire. Le degré d'ouverture des économies (McKinnon, 1963), mesuré par le rapport entre les biens échangeables et le Pnb, révèle l'opportunité de création d'une union monétaire. Plus ce rapport sera élevé, plus les pays membres de la zone d'intégration régionale auront intérêt à avoir des taux de change stables (ou une monnaie unique) qui faciliteront le développement des échanges.

, mesuré par le rapport entre les biens échangeables et le Pnb, révèle l opportunité de création d une union monétaire. Plus ce rapport sera élevé, plus les pays membres de la zone d intégration régionale auront intérêt à avoir des taux de change stables (ou une monnaie unique) qui faciliteront le développement des échanges.")

21

En 1969, P. Kenen souligne l'importance de la diversification de l'appareil de production : un pays dont la structure productive est plutôt spécialisée a intérêt à choisir un système de changes flexibles pour endiguer les pertes de compétitivité affectant ses activités (critère de la diversification sectorielle). En revanche, un pays dont les industries sont diversifiées sera concerné par des chocs sectoriels de compétitivité, éventuellement forts, mais qui, sur un plan macro-économique, seront plus atténués. Ce pays peut adopter un système de changes complètement fixes parce que la crise ne peut être que sectorielle Dans une économie diversifiée, la diminution de la demande n'affectera en fait qu'un faible % de ses exportations et l'impact sur l'emploi sera réduit. L'ajustement s'effectue par la mobilité intersectorielle du travail si un recours à la modification du taux de change n'est plus possible.

22

En 1986, C. Kindleberger indique que des échanges commerciaux importants à l'intérieur d'une zone intégrée révèlent que les pays ont les mêmes préférences à la fois pour les marchandises échangées et pour les biens collectifs. Ces préférences identiques (critère des préférences homogènes) concernent surtout le choix des objectifs clés d'une politique économique, en particulier la lutte contre l'inflation. Toutefois, l'arbitrage inflation - chômage peut différer d'un pays à l'autre, entraînant des coûts d'ajustement dans l'union monétaire. Ceux-ci n'existent pas dans l'analyse monétariste où l'inflation est un phénomène purement monétaire sans effets réels, n'impliquant aucun coût. La Commission européenne a négligé la relation inflation - chômage, doutant de sa réalité dans l'UEM. Cette conception choix monétariste des critères de convergence de Maastricht (absence de tout indicateur relatif au chômage, par exemple).

concernent surtout le choix des objectifs clés d une politique économique, en particulier la lutte contre l inflation. Toutefois, l arbitrage inflation - chômage peut différer d un pays à l autre, entraînant des coûts d ajustement dans l union monétaire. Ceux-ci n existent pas dans l analyse monétariste où l inflation est un phénomène purement monétaire sans effets réels, n impliquant aucun coût. La Commission européenne a négligé la relation inflation - chômage, doutant de sa réalité dans l UEM. Cette conception choix monétariste des critères de convergence de Maastricht (absence de tout indicateur relatif au chômage, par exemple)..")

23

Ces critères nominaux sont les suivants :

- inflation : elle ne doit pas être > de plus de 1,5 % à celle de la moyenne des trois EM les moins inflationnistes ; - déficit budgétaire: il ne doit pas être > à 3 % du Pib, sauf s'il est en diminution régulière ou en cas de circonstances exceptionnelles ; - dette publique : elle ne doit pas être > à 60 % du Pib, sauf si elle diminue vers le seuil de référence; - taux d'intérêt à long terme : il ne doit pas être > de plus de 2 points au taux moyen à long terme des 3 Etats membres les plus performants en matière de stabilité des prix ; - change : faire partie du Sme depuis au moins 2 ans avec respect des marges de fluctuation normales entre les monnaies participant à ce système, sans dévaluation de la monnaie par rapport à celle d'un autre EM.

24

Ces critères exercent une contrainte de fonctionnement des économies désirant participer à l'union monétaire. La convergence réelle n'est pas recherchée (sauf dans le LT par la politique des fonds structurels) . 2 - La politique économique en union monétaire L'insuffisante convergence économique des Etats membres crée l'apparition de chocs asymétriques dont l'origine est multiple (chocs de demande, d'offre, chocs périphériques dus aux effets d'agglomération des activités dans les régions déjà développées, etc.). Comment les traiter ? a - Le contexte général du policy mix européen

. Comment les traiter a - Le contexte général du policy mix européen.")

25

Ces déséquilibres sont traités par les politiques économiques de la zone euro : d'une part, par les politiques budgétaires nationales contraintes par le budgétarisme des Etats qui les conduit à soutenir l'activité par l'assainissement des finances publiques et, d'autre part, par le Pacte de stabilité et de croissance. Ce dernier veut éviter qu'une politique budgétaire laxiste d'un Etat ne pénalise les autres Etats par son impact sur les taux d'intérêt de la zone. Il s'appuie sur la notion de déficit public excessif et indique qu'un dépassement du seuil de 3% est possible (événement majeur, imprévisible et exogène au pays -catastrophe naturelle- ou récession sévère). Ce Pacte suggère la recherche par les natons européennes de soldes budgétaires équilibrés ou excédentaires en situation normale. Les EM ont ainsi une marge de sécurité (jeu des stabilisateurs automatiques en récession).

. Ce Pacte suggère la recherche par les natons européennes de soldes budgétaires équilibrés ou excédentaires en situation normale. Les EM ont ainsi une marge de sécurité (jeu des stabilisateurs automatiques en récession).")

26

A l'heure actuelle, le budget général de l'UE n’assume pas le rôle de stabilisation des chocs asymétriques dans l'Union monétaire. Son évolution à terme vers un budget fédéral peut fournir les moyens de cette action, solution pour l'heure écartée par les Etats. Cela dit, un budget fédéral n’est pas pour autant la panacée contre les chocs asymétriques (moins de la moitié du choc sur le revenu régional est compensée par un tel budget). La politique monétaire commune relève de la Banque centrale européenne (Bce), qui naît le 1er juin 1999 à Francfort en remplacement de l’Institut monétaire européen. Elle exerce une tutelle sur les Banques centrales des pays de la zone euro, avec lesquelles elle forme l’Eurosystème (Bce et Instituts d’émission des Etats membres de l’Union européenne). L'action de la Bce s'appuie sur l’utilisation de 3 grandes catégories d’instruments (facilités permanentes, open market, réserves obligatoires) en vue d'un objectif final de stabilité des prix.

, qui naît le 1er juin 1999 à Francfort en remplacement de l’Institut monétaire européen. Elle exerce une tutelle sur les Banques centrales des pays de la zone euro, avec lesquelles elle forme l’Eurosystème (Bce et Instituts d’émission des Etats membres de l’Union européenne). L action de la Bce s appuie sur l’utilisation de 3 grandes catégories d’instruments (facilités permanentes, open market, réserves obligatoires) en vue d un objectif final de stabilité des prix.")

27

L’une des difficultés des autorités monétaires est de résoudre la contradiction entre la nécessaire unité de cette politique et les divergences économiques entre EM (chocs asymétriques). Néanmoins, la Bce demeure l’institution la plus appropriée pour répondre aux chocs symétriques affectant la zone euro (récession généralisée en Europe). La politique de change concerne le contrôle des fluctuations quotidiennes de l’euro sur les marchés des changes, au moyen de déclarations publiques des dirigeants de la Bce orientant les anticipations des opérateurs et d’interventions de l’Eurosystème sur ces marchés. Elle détermine aussi le choix entre une politique de change active (contrôle effectif de la valeur du taux de change) ou passive (pratique du "benign neglect").

ou passive (pratique du benign neglect ).")

28

La meilleure articulation possible entre politique monétaire et politique budgétaire, c'est-à-dire la recherche d'un policy mix, se heurte à la difficulté suivante: si la politique monétaire est unique, en revanche, la politique budgétaire, prérogative nationale, est contrainte par le Pacte de stabilité et coordonnée au sein du Conseil Ecofin. En fait, le policy mix ne peut que s'ajuster sur les décisions du pôle monétaire, ce qui ne laisse pas d'autres solutions que l'assainissement des finances publiques. Le policy mix européen praticable n'est donc pas adapté au traitement des chocs asymétriques.

29

Les gouvernements nationaux peuvent alors vouloir recourir à des mesures nationales de traitement de leurs difficultés spécifiques: ainsi, la Finlande (tissu économique est peu diversifié) a créé en novembre 1997 un fonds national de stabilisation des chocs économiques, indépendant du budget des administrations publiques et permettant de contourner la contrainte du Pacte de stabilité. Cette solution peut être interprétée comme une application du principe de la subsidiarité.

30

b - La crise économique de la zone euro

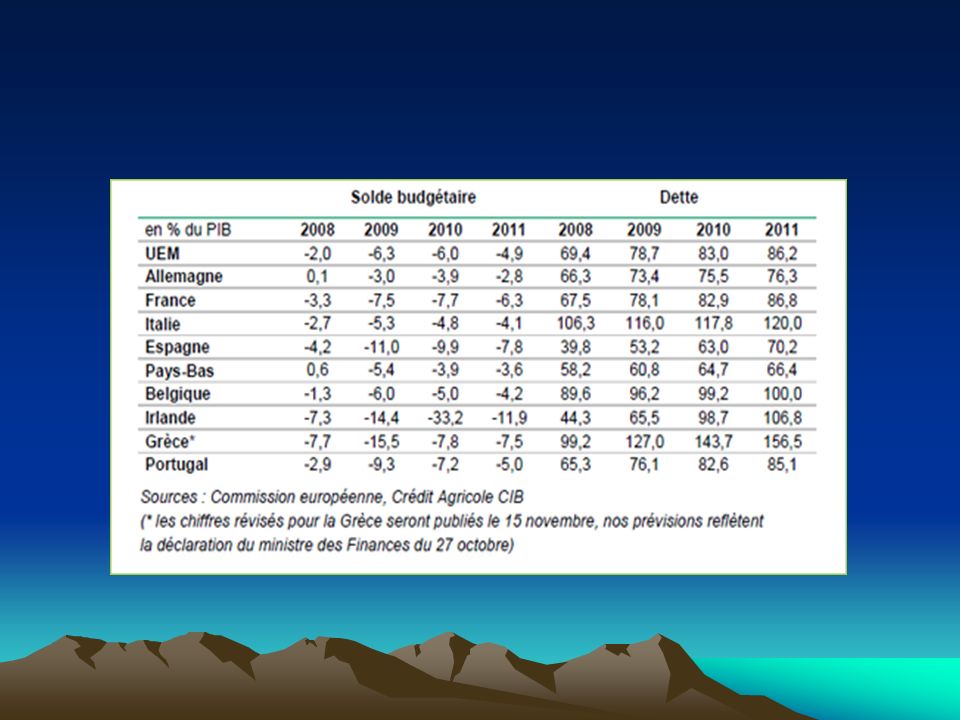

La crise économique internationale de 2008 a fait apparaître de sérieuses divergences économiques au sein de la zone euro. Un certain nombre de pays enregistre des déficits de finances publiques significatifs (Grèce, Portugal, Espagne, etc) dans un contexte de faible croissance économique et de forte hausse du chômage. La France et l’Allemagne ne sont pas non plus en situation favorable de finances publiques : à l’époque, la France est sous la surveillance de Bruxelles et des agences de notation, alors qu’elle prévoit de réduire son déficit public. La réduction se décline ainsi : de 5,7% du PIB en 2011 à 4,5% en 2012, 3 % en 2013, 2 % en 2014, 1 % en 2015 avant d’être à l'équilibre en L'Allemagne cesse d’enfreindre les règles du Pacte de stabilité avec un déficit public de 1,5% du PIB en 2011.

dans un contexte de faible croissance économique et de forte hausse du chômage. La France et l’Allemagne ne sont pas non plus en situation favorable de finances publiques : à l’époque, la France est sous la surveillance de Bruxelles et des agences de notation, alors qu’elle prévoit de réduire son déficit public. La réduction se décline ainsi : de 5,7% du PIB en 2011 à 4,5% en 2012, 3 % en 2013, 2 % en 2014, 1 % en 2015 avant d’être à l équilibre en L Allemagne cesse d’enfreindre les règles du Pacte de stabilité avec un déficit public de 1,5% du PIB en")

31

Plus globalement, le déficit moyen des pays membres de la zone euro était de 6 % du PIB en Mais ces pays ne réalisent pas une performance comparable en ce qui concerne leur insertion dans la mondialisation. Seule, l’Allemagne réalise des excédents commerciaux importants dans ses échanges avec l’extérieur.

32

En matière de soldes des transactions courantes, le graphique montre que seuls 5 pays de la zone euro dégagent une capacité de financement (épargne extérieure), révélant une bonne insertion dans la DIT. Cela est vrai de l’Allemagne dont la spécialisation internationale est remarquable mais qui pratique depuis plusieurs années, avec l’accord des syndicats, une réelle déflation salariale pour sauvegarder l’emploi. Les autres pays sont dans une situation difficile mais acceptent néanmoins de participer sans réserve à la mondialisation. Remarquons qu’une part essentielle du solde courant positif est réalisée par ces pays au sein même de l’Union européenne (zone d’échanges naturelle).

.")

33

La divergence économique s’accroît entre les Etats de la zone euro en léger déficit de finances publiques et à solde positif de transactions courantes et les autres Etats, en situation critique, concernés à la fois par les déficits jumeaux des comptes publics et des échanges avec les pays tiers (leur base productive future est incertaine ou altérée)

")

34

Dans le cas contraire, la zone euro pourrait rapidement

Cela étant, la zone euro nécessite une gouvernance plus forte, plus intégrée, pour prendre en compte et traiter les problèmes économiques se posant aujourd’hui dans l’ensemble de la zone. La consolidation de l’unification monétaire (et à travers elle, celle de l’acquis communautaire) appelle sans aucun doute des progrès vers des solutions fédérales fortes (fédéralisme budgétaire et des politiques communes, fédéralisme politique) qui semblent bien être les seules réponses pour pérenniser l’intégration européenne. Dans le cas contraire, la zone euro pourrait rapidement disparaître, cet échec générant à court terme des coûts d’ajustement économiques et sociaux significatifs.

appelle sans aucun doute des progrès vers des solutions fédérales fortes (fédéralisme budgétaire et des politiques communes, fédéralisme politique) qui semblent bien être les seules réponses pour pérenniser l’intégration européenne. Dans le cas contraire, la zone euro pourrait rapidement. disparaître, cet échec générant à court terme des coûts d’ajustement économiques et sociaux significatifs.")

35

c - La crise actuelle des dettes souveraines de la zone euro

Elle s’apparente partiellement aux modèles de crise de change de troisième génération dans la mesure où la crise de change de la zone euro n’est pas véritablement constituée (l’euro fort pénalise cependant les économies divergentes de cette zone, tout particulièrement les pays périphériques ou d’Europe du Sud).

.")

36

Remarque : Les modèles de troisième génération ne sont pas strictement des modèles de crises de change mais cherchent à théoriser un phénomène de crises jumelles associant crises de change et crises bancaires. Le système financier est au centre de l’analyse des crises. Parmi les facteurs de déclenchement de crise, course au retrait des dépôts (retrait des dépôts des investisseurs internationaux crise de change et crise bancaire), dégradation du bilan des banques et des agents non financiers (le bilan des banques se dégradant à la suite de la hausse des créances douteuses et de l’endettement externe), des asymétries d’information (emprunteurs incités à investir dans des projets risqués et assumés au final par le régulateur). Il se crée des bulles spéculatives se traduisant en crise à l’éclatement de ces bulles (zone euro menacée de telles crises).

, dégradation du bilan des banques et des agents non financiers (le bilan des banques se dégradant à la suite de la hausse des créances douteuses et de l’endettement externe), des asymétries d’information (emprunteurs incités à investir dans des projets risqués et assumés au final par le régulateur). Il se crée des bulles spéculatives se traduisant en crise à l’éclatement de ces bulles (zone euro menacée de telles crises).")

37

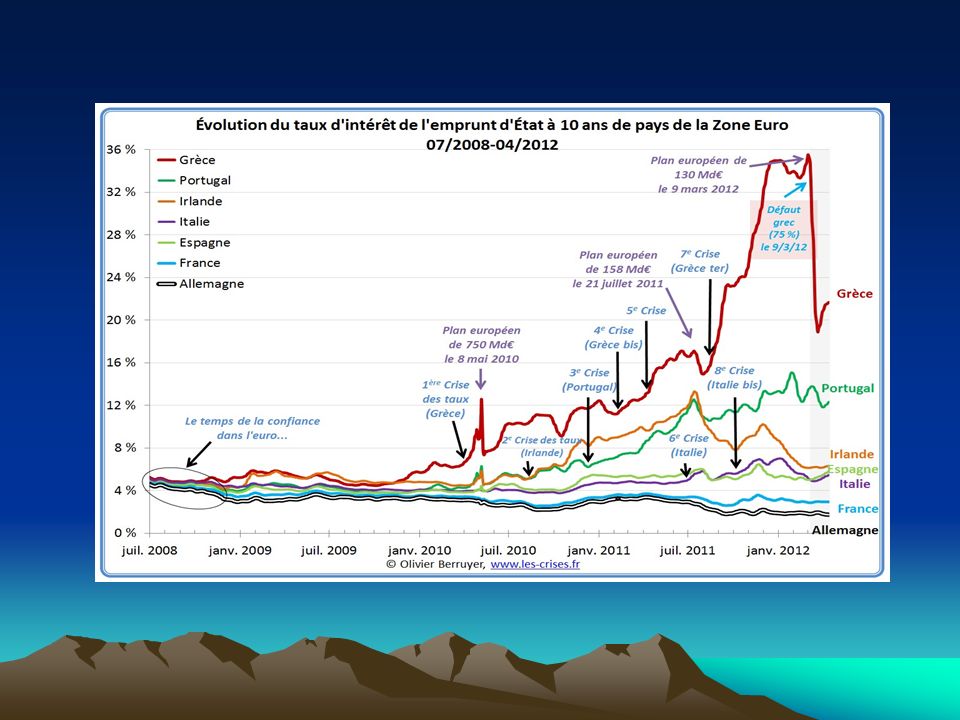

Après les effondrements bancaires américains, les marchés des liquidités ont été affectés. A partir de 2008, la BCE a rompu avec les règles imposées par ses statuts et a injecté plusieurs milliards d’euros dans le circuit monétaire européen, pour faire face à la crise de liquidité qui était en train de frapper les banques européennes. Simultanément, les Etats ont maintenu leurs dépenses publiques dans un objectif contra-cyclique. Des milliards d’euros de dépenses publiques injectés pour lutter contre les risques de récession. Le financements des déficits budgétaires inquiète des prêteurs doutant de la faculté de remboursement des pays emprunteurs. Les Agences de notation dégradent les dettes souveraines et les banques. La crise grecque est alors intervenue avant celles de l’Irlande, du Portugal, de l’Espagne, de l’Italie…

39

Les accords monétaires européens n’ont pas prévu ce type de situation

Les accords monétaires européens n’ont pas prévu ce type de situation. Le Fonds de stabilisation européen est né de cette crise. Le 10 mai 2010, un Fonds de Stabilisation de 750 milliards d'Euro est créé, approvisionné comme suit : 60 milliards d'Euros provenant de la Communauté européenne, qui a été autorisée à emprunter, au titre de l’Assistance Financière, garanti par le budget européen (MESF); 440 milliards apportés par les EM de cet accord sous forme de garanties, (la G-B ne s’y joint pas, n’étant pas membre de la Zone euro) via la création d'un FESF et 250 milliards apportés par le FMI. Le premier bénéficiaire de la solidarité européenne, l’Irlande, devait recevoir un volume global de 85 milliards d’Euros, cofinancés par le FE S F et le FMI.

; 440 milliards apportés par les EM de cet accord sous forme de garanties, (la G-B ne s’y joint pas, n’étant pas membre de la Zone euro) via la création d un FESF et 250 milliards apportés par le FMI. Le premier bénéficiaire de la solidarité européenne, l’Irlande, devait recevoir un volume global de 85 milliards d’Euros, cofinancés par le FE S F et le FMI.")

40

Le Fonds Européen de Stabilisation Financière lançait, en janvier 2011, un premier appel au marché : 5 milliards d’euros d’emprunt garanti par 16 Etats. En 2012, il empruntait à 6 mois à des taux négatifs (la Chine participe au financement). Les gouvernements favorables au renforcement des capacités d’action du FESF se sont alors opposés aux pays hostiles (Allemagne, Pays-Bas, Finlande). Le FESF n’est pas intervenu avec l’ampleur et la profondeur nécessaires : en juillet 2012, il n’avait réuni que 109 milliards d'euros. Son rôle a donc été mesuré. Plus grave : son taux moyen d’intervention était proche de 5% …à comparer aux taux bas des emprunts de la France et l’Allemagne (taux négatifs pour les financements à court terme -jusqu’à un an- et taux de l’ordre de 2% pour les financements longs).

. Le FESF n’est pas intervenu avec l’ampleur et la profondeur nécessaires : en juillet 2012, il n’avait réuni que 109 milliards d euros. Son rôle a donc été mesuré. Plus grave : son taux moyen d’intervention était proche de 5% …à comparer aux taux bas des emprunts de la France et l’Allemagne (taux négatifs pour les financements à court terme -jusqu’à un an- et taux de l’ordre de 2% pour les financements longs).")

42

L'accord trouvé sur la Grèce a permis au FESF de placer avec succès 7 milliards d'euros de dette à un an sur les marchés. C'est la première fois que le FESF émet des titres de cette maturité. La demande des investisseurs a atteint pas moins de 9 milliards d'euros. Les taux offerts par le fonds aux États, et bientôt aux banques, qui lui demanderont son aide sont en moyenne voisins de 5 %. Or ces taux correspondent à des dettes non soutenables, car les taux de croissance de ces pays sont très inférieurs (théorie dynamique de la dette). La croissance moyenne de la zone euro a été au cours de la période d’environ 1 % (en 2012, la zone est entrée en récession). Par ailleurs, les montants alloués après l'avis rendu en septembre 2012, par la Cour Constitutionnelle allemande de Karlsruhe, semblent en pratique limités à 600 Milliards d‘euros, alors que les besoins pour les 3 ans à venir des PIIGS pourraient avoisiner les 3000 Milliards d‘euros.

. La croissance moyenne de la zone euro a été au cours de la période d’environ 1 % (en 2012, la zone est entrée en récession). Par ailleurs, les montants alloués après l avis rendu en septembre 2012, par la Cour Constitutionnelle allemande de Karlsruhe, semblent en pratique limités à 600 Milliards d‘euros, alors que les besoins pour les 3 ans à venir des PIIGS pourraient avoisiner les 3000 Milliards d‘euros.")

43

La fragilisation des banques européennes est due aussi à des engagements excessifs dans des opérations risquées telles que les CDS. Les couvertures de défaillance ou dérivés sur événement de crédit sont connus sous la désignation de Credit default swaps (CDS). Il s’agit de contrats de protection financière entre acheteurs et vendeurs, développés à partir de 1994 par la banque JP Morgan. L'acheteur de protection verse a priori une prime annuelle calculée sur le montant notionnel de l'actif à couvrir appelé de référence ou sous-jacent (ce montant étant également appelé encours notionnel du CDS), au vendeur de protection. Celui-ci s’engage à compenser a posteriori les pertes de l'actif de référence en cas d'événement de crédit précisé dans le contrat.

. Il s’agit de contrats de protection financière entre acheteurs et vendeurs, développés à partir de 1994 par la banque JP Morgan. L acheteur de protection verse a priori une prime annuelle calculée sur le montant notionnel de l actif à couvrir appelé de référence ou sous-jacent (ce montant étant également appelé encours notionnel du CDS), au vendeur de protection. Celui-ci s’engage à compenser a posteriori les pertes de l actif de référence en cas d événement de crédit précisé dans le contrat..")

44

Sur le plan des flux financiers, cela s’apparente à un contrat d'assurance mais il s’agit d'une transaction non financée : sans obligation de détenir des fonds pour couvrir la transaction, le vendeur de protection reçoit des primes périodiques et augmente ses avoirs sans aucun investissement en capital si aucun événement de crédit n'a lieu jusqu'à maturité du contrat, c’est-à-dire son terme. Dans le cas contraire, événement plus ou moins probable mais très coûteux, il est contraint de faire un paiement contingent, donc de fournir des fonds a posteriori. Il s'agit donc d'une exposition hors-bilan.

45

Les CDS ont été largement incriminés dans la responsabilité de la crise financière de puis la crise de la dette dans la zone euro de 2011. Le risque d'exposition des banques françaises résultant de leurs engagements hors bilan était en juillet 2010, supérieur au PIB français : Crédit agricole pour 929 milliards d'euros ; BNP Paribas pour 571 milliards d'euros ; BPCE pour 491 milliards d'euros et la Société Générale pour 453 milliards d'euros. Notons que les CDS ne représentent qu’une faible partie de ces engagements, sans que l’on sache leur proportion précise.

46

Les banques françaises sont au 2ème rang européen des banques les plus exposées au risque espagnol. Selon la BRI, en mars 2012, l’exposition directe totale des banques européennes était d’environ 559 milliards d’euros dont 122 milliards d’exposition potentielle hors bilan (sous forme de produits dérivés, de garanties et de promesses de prêt). Or, près de 25% de ces encours appartiennent à des banques françaises, soit un total de 132,6 milliards d’euros. Exposition du secteur bancaire français en Espagne (en milliards d’euros ; données à fin septembre 2011) Source : BRI, mars 2012 ; Source : BRI, mars 2012

Source : BRI, mars 2012 ; Source : BRI, mars 2012")

47

Le secteur bancaire français est le 2ème plus vulnérable à l’Espagne, le 1er étant le secteur bancaire allemand. Les banques des deux pays concentrent plus de la moitié de l’exposition du secteur bancaire européen (51%), soit plus de 336 milliards d’euros au total ! Le montant total du risque du secteur bancaire français correspond à 77% des capitaux propres des 4 grandes banques françaises : BNP Paribas, Crédit agricole, BPCE et Société Générale. La récession ainsi que la chute des prix immobiliers font monter les risques de défaut et de pertes pour les banques françaises, que ce soit directement à cause de leur exposition au secteur privé non bancaire (81 milliards d’euros) ou indirectement par l’intermédiaire de leur exposition aux banques en Espagne (26,2 milliards d’euros). Il faut donc recapitaliser les banques espagnoles (aide financière de 37 milliards d'euros via le MES, système qui prendra en 2013 le relais du FESF et du MESF).

ou indirectement par l’intermédiaire de leur exposition aux banques en Espagne (26,2 milliards d’euros). Il faut donc recapitaliser les banques espagnoles (aide financière de 37 milliards d euros via le MES, système qui prendra en 2013 le relais du FESF et du MESF).")

48

Plus généralement, le tableau ci-dessous évalue le risque global d’exposition des banques françaises aux dettes souveraines .

49

En septembre 2012, le conseil des gouverneurs de la BCE a autorisé des rachats «quantitativement illimités» d’obligations publiques de court terme (moins de trois ans) sur le marché secondaire. Mais pour bénéficier de ce programme , un pays devra solliciter l’assistance du FESF, laquelle est conditionnée à de profondes réformes économiques (marché du travail notamment). De plus, ces rachats sont «stérilisés» – pour ne pas injecter trop de monnaie dans l'économie, la BCE retranchera ailleurs la somme consacrée à son programme de rachats de dettes publiques. Cela favorise une détente des taux aujourd’hui. Les taux à dix ans espagnols et italiens, connaissent une nette baisse, bien que cette situation reste inconfortable (moins de 4,5% pour l’Italie, niveau de mars 2012 pour l’Espagne). Lors de sa dernière levée de fonds sur les marchés le 25/11/2012, la France a bénéficié de taux nominaux négatifs sur ses emprunts à 3 et 6 mois, et quasi-nuls sur un an. La sanction de l'agence Mood'ys (engagements financiers de la France envers les pays tels l’Italie) n’a pas eu d’impact négatif (taux d'emprunt à 10 ans de la France à leur plus bas niveau le jeudi 29/11/2012 : 2,03%).

. Lors de sa dernière levée de fonds sur les marchés le 25/11/2012, la France a bénéficié de taux nominaux négatifs sur ses emprunts à 3 et 6 mois, et quasi-nuls sur un an. La sanction de l agence Mood ys (engagements financiers de la France envers les pays tels l’Italie) n’a pas eu d’impact négatif (taux d emprunt à 10 ans de la France à leur plus bas niveau le jeudi 29/11/2012 : 2,03%).")

50

Le risque systémique bancaire existe donc dans l’UE au regard de l’importance de leurs opérations risquées et peut se concrétiser, soit par le défaut d’un Etat sur sa dette souveraine, soit par une faillite bancaire en chaîne (contre laquelle les déposants ne sont que juridiquement garantis). Mais les pouvoirs publics européens (Commission européenne, responsables gouvernementaux) et les autorités monétaires (BCE, FMI) ont perçu ces menaces et ont adopté un dispositif d’assistance financière tel qu’ils évitent pour l’heure la faillite d’un Etat membre et pallie les difficultés du secteur bancaire en lui permettant de maîtriser les risques de bilan par une meilleure couverture en fonds propres. Quid cependant des risques hors bilan (possibilité pour les simples déposants d’endiguer ces risques par des achats d’or ou de devises plus fiables telles que le franc suisse, etc dans un contexte d’absence durable de croissance économique suffisante).

et les autorités monétaires (BCE, FMI) ont perçu ces menaces et ont adopté un dispositif d’assistance financière tel qu’ils évitent pour l’heure la faillite d’un Etat membre et pallie les difficultés du secteur bancaire en lui permettant de maîtriser les risques de bilan par une meilleure couverture en fonds propres. Quid cependant des risques hors bilan (possibilité pour les simples déposants d’endiguer ces risques par des achats d’or ou de devises plus fiables telles que le franc suisse, etc dans un contexte d’absence durable de croissance économique suffisante).")

51

Remarque : la France est le pays de l'U

Remarque : la France est le pays de l'U.E dépensant le plus pour la protection sociale /PIB, devant les pays scandinaves et l'Allemagne (Eurostat). La moyenne européenne des dépenses a augmenté de plus de 3% et présente de fortes disparités. En 2011, les dépenses sont > 30 % dans 7 pays, en particulier en France (33,8 %), au Danemark (33,3 %), aux Pays-Bas (32,1 %), en Allemagne (30,7 %) et en Finlande (30,6 %). En revanche, elles sont < 20 % en Europe de l'Est, notamment en Roumanie (17,6 %), en Lettonie (17,8 %), en Slovaquie (18,6 %) et en Pologne (18,9 %). Ces écarts montrent des différences de niveaux de vie et la diversité des systèmes nationaux de protection sociale et des structures démographiques, économiques, sociales et institutionnelles. Ils montrent aussi que les pays dont la croissance économique est trop faible ont des modèles de protection sociale non soutenables (France notamment). §§§

. La moyenne européenne des dépenses a augmenté de plus de 3% et présente de fortes disparités. En 2011, les dépenses sont > 30 % dans 7 pays, en particulier en France (33,8 %), au Danemark (33,3 %), aux Pays-Bas (32,1 %), en Allemagne (30,7 %) et en Finlande (30,6 %). En revanche, elles sont < 20 % en Europe de l Est, notamment en Roumanie (17,6 %), en Lettonie (17,8 %), en Slovaquie (18,6 %) et en Pologne (18,9 %). Ces écarts montrent des différences de niveaux de vie et la diversité des systèmes nationaux de protection sociale et des structures démographiques, économiques, sociales et institutionnelles. Ils montrent aussi que les pays dont la croissance économique est trop faible ont des modèles de protection sociale non soutenables (France notamment). §§§")

52

ANNEXES Annexe 1 - Les différents régimes de change

Annexe 2 - La crise de la zone euro ne peut pas être finie

53

Annexe 1 - Les différents régimes de change

Un régime de change définit l'ensemble des règles déterminant l'intervention des autorités monétaires sur le marché des changes, c’est-à-dire le comportement du taux de change. Il existe une grande variété de systèmes de change allant du régime de change fixe au régime de change flexible. Le régime de change fixe suppose la définition d'une parité de référence entre la monnaie d'un pays et une devise (ou un panier de devises), la Banque Centrale s'engageant à échanger sa monnaie à ce taux. Celle-ci peut intervenir sur le marché des changes, lorsqu'il est libéralisé, en achetant ou en vendant de la monnaie nationale, pour rétablir le cours du change fixé. Quand le marché des changes est contrôlé, la monnaie est inconvertible, la parité est définie arbitrairement et soutenue artificiellement. Il existe principalement 4 catégories de régimes de change fixes :

, la Banque Centrale s engageant à échanger sa monnaie à ce taux. Celle-ci peut intervenir sur le marché des changes, lorsqu il est libéralisé, en achetant ou en vendant de la monnaie nationale, pour rétablir le cours du change fixé. Quand le marché des changes est contrôlé, la monnaie est inconvertible, la parité est définie arbitrairement et soutenue artificiellement. Il existe principalement 4 catégories de régimes de change fixes :")

54

- L'union monétaire : le régime le plus strict dans lequel les taux de change des pays membres sont fixés de manière irrévocable, les monnaies locales pouvant être remplacées par une monnaie commune ou unique. - La caisse d'émission ou « currency board » : il s'agit d'un régime de change basé sur un engagement explicite à convertir la monnaie domestique contre une devise particulière (le $ par exemple) à un taux fixe. La monnaie domestique émise est totalement couverte par des actifs en devises et les fonctions habituelles de la Banque Centrale, telles que le contrôle monétaire et le rôle du prêteur en dernier ressort, ne sont plus possibles. Il autorise ainsi une double circulation monétaire (exemple : le peso et le dollar en Argentine).

à un taux fixe. La monnaie domestique émise est totalement couverte par des actifs en devises et les fonctions habituelles de la Banque Centrale, telles que le contrôle monétaire et le rôle du prêteur en dernier ressort, ne sont plus possibles. Il autorise ainsi une double circulation monétaire (exemple : le peso et le dollar en Argentine).")

55

- les régimes de change fixes traditionnels : il s'agit d'un régime de change qui définit la parité fixe entre la monnaie nationale et une devise (ou un panier de devises). Cette parité peut être modifiée de manière exceptionnelle afin de restaurer l'équilibre de la balance des paiements. Ce régime laisse ainsi peu de marges de manœuvre à la Banque Centrale en matière de politique monétaire. - les régimes de change fixes avec bandes de fluctuations : le pays qui adopte ce régime fixe une parité d'échange de sa monnaie contre une autre devise ou un panier de devises, mais autorise de plus une bande de fluctuations par rapport à ce cours de référence. Exemple : en Hongrie, le forint est fixé vis-à-vis de l'euro avec une marge de fluctuation élargie de +/-2.25% à +/-15%.

56

Quant au régime de change flexible, il aboutit à ce que le cours de la monnaie est déterminé librement sur le marché des changes, par le jeu de l'offre et de la demande de devises. Le régime est connu aussi sous le nom de « flottement pur». Les Banques Centrales n'interviennent pas et laissent le marché s'équilibrer librement selon la loi de parité des pouvoirs d'achat (les modifications du niveau relatif des prix aboutissent à une modification parallèle des taux de change). La politique monétaire retrouve alors son autonomie, mais la Banque Centrale abandonne son contrôle sur l'évolution du cours de change nominal. Le flottement pur est adopté par des pays tels que les Etats-Unis, le Canada, l'Australie, la Nouvelle Zélande, le Japon, la Suisse, le Royaume Uni ou les pays émergents comme le Brésil, l’Inde, le Chili ou la Pologne. Dans certains cas, la convertibilité de la monnaie reste limitée (Brésil ou Inde, par exemple).

.")

57

Il existe aussi des régimes intermédiaires, se distinguant selon les fluctuations autorisées par la Banque Centrale autour de la parité de référence et selon la fréquence des réalignements de cette parité : - La parité glissante ou le « crawling peg » : régime de change dans lequel le taux de change est fixé périodiquement par petites incrémentations, soit à taux fixe, soit en réponse aux changements de certaines variables indicatrices tels le différentiel d'inflation passée par rapport aux principaux partenaires commerciaux. Ce système est connu sous le nom de «glissement passif ou adaptatif» (« backward-looking crawling peg »). On trouve aussi le système de change permettant un ancrage sur les anticipations de prix sous le nom «glissement actif ou pré-annoncé » (« pre-announced crawling peg » ou « forward-looking crawling peg »). Cette approche consiste à annoncer le taux de dévaluation à l'avance pour plusieurs mois. Ces 2 approches ont souvent été adoptées dans les pays d'Amérique latine dans les années 1970 et 1980 afin d'enrayer leur inflation galopante.

. On trouve aussi le système de change permettant un ancrage sur les anticipations de prix sous le nom «glissement actif ou pré-annoncé » (« pre-announced crawling peg » ou « forward-looking crawling peg »). Cette approche consiste à annoncer le taux de dévaluation à l avance pour plusieurs mois. Ces 2 approches ont souvent été adoptées dans les pays d Amérique latine dans les années 1970 et 1980 afin d enrayer leur inflation galopante.")

58

Enfin, certains pays ont décidé d'opter pour le « crawling peg à bandes glissantes » consistant à maintenir le taux de change dans une bande de fluctuations autour d'une parité centrale glissante. - le flottement administré ou flottement géré : les taux de change sont flottants, mais des interventions ponctuelles ou coordonnées des Banques Centrales informent les marchés sur la parité considérée comme souhaitable. C’est un « flottement impur ». Cette approche permet aux autorités monétaires d'influencer les mouvements du taux de change à travers une intervention active, sans spécifier ou pré-annoncer une trajectoire pour le taux de change, la Banque Centrale ne s'engageant pas sur un taux de change ciblé. Ce régime est adopté par nombreux pays émergents à partir de la fin des années 1990 et début des années 2000, notamment l'Argentine, l'Uruguay, la Roumanie, la République Tchèque, la Croatie ou encore la Russie et Singapour.

59

Tableau récapitulatif des principaux régimes de change

60

Annexe 2 - La crise de la zone euro ne peut pas être finie

Patrick Artus, Le Point, 26/2/2013 Non, la crise n'est pas derrière nous ! Patrick Artus dénombre sept bombes à retardement qui peuvent à tout moment faire voler en éclats la zone euro. Plusieurs facteurs importants, pour nous, impliquent que la crise de la zone euro, quoi qu'en croient certains, ne peut pas être finie : les coûts de financement du secteur privé restent élevés, ils n'ont pas suivi les taux d'intérêt sur les dettes publiques ; le désendettement du secteur privé a peu avancé ; l'investissement des entreprises a chuté, d'où le recul de la capacité de production (du PIB potentiel) ; l'euro est toujours surévalué ; l'ajustement budgétaire est encore devant nous ; la mutualisation des dettes (par l'UE, par la BCE) est nécessairement faible à cause de l'absence d'union politique et les bilans des banques ne sont pas "nettoyés". N'en déplaise aux optimistes, il reste énormément à faire avant qu'on puisse dire que la crise de la zone euro est finie.

; l euro est toujours surévalué ; l ajustement budgétaire est encore devant nous ; la mutualisation des dettes (par l UE, par la BCE) est nécessairement faible à cause de l absence d union politique et les bilans des banques ne sont pas nettoyés . N en déplaise aux optimistes, il reste énormément à faire avant qu on puisse dire que la crise de la zone euro est finie.")

61

Beaucoup d'hommes politiques, beaucoup d'investisseurs annoncent début 2013 la fin de la crise de la zone euro. L'argument mis en avant est la création d'instruments de sauvetage des pays en difficulté (ESM, MES en français ; possibilité d'achat de titres publics par la BCE avec l'OMT), la création de "l'union bancaire", avec la possibilité pour l'Europe de recapitaliser les banques, avec la supervision européenne des banques. Les risques d'éclatement de l'euro ou de faillite bancaire ayant disparu, la confiance est revenue : niveau très bas de l'aversion pour le risque, baisse des taux d'intérêt sur les dettes publiques périphériques, baisse des primes de risque payées par les banques, remontée des cours boursiers et de l'euro. Nous pensons que ces évolutions révèlent la myopie de beaucoup d'analystes, car sept facteurs importants au moins impliquent pour nous que la crise de la zone euro n'est pas terminée. Sept facteurs montrent que la crise de la zone euro n'est pas terminée.

, la création de l union bancaire , avec la possibilité pour l Europe de recapitaliser les banques, avec la supervision européenne des banques. Les risques d éclatement de l euro ou de faillite bancaire ayant disparu, la confiance est revenue : niveau très bas de l aversion pour le risque, baisse des taux d intérêt sur les dettes publiques périphériques, baisse des primes de risque payées par les banques, remontée des cours boursiers et de l euro. Nous pensons que ces évolutions révèlent la myopie de beaucoup d analystes, car sept facteurs importants au moins impliquent pour nous que la crise de la zone euro n est pas terminée. Sept facteurs montrent que la crise de la zone euro n est pas terminée..")

62

Premier facteur Les coûts de financement du secteur privé restent beaucoup trop élevés. Malgré la baisse des taux d'intérêt sur les dettes publiques, les coûts de financement du secteur privé de la zone euro restent très élevés par rapport aux perspectives de croissance en valeur (3,5 % contre 1 % environ). Ce niveau trop élevé des taux d'intérêt empêche le désendettement, déprime l'investissement et les prix de l'immobilier. Deuxième facteur Le désendettement du secteur privé a peu progressé dans la zone euro. Quand on compare la zone euro et les États-Unis, on voit l'énorme différence dans l'avancement du désendettement du secteur privé au détriment de la zone euro (aux États-Unis, l'endettement est revenu à son niveau de 2003 ; dans la zone euro, il a à peine baissé), ce qui est essentiellement dû au niveau trop élevé des taux d'intérêt par rapport au taux de croissance en zone euro vu ci-dessus. La lenteur du désendettement privé en zone euro explique largement l'absence de reprise de la demande : en un an, la demande intérieure a reculé de 2,5 % en volume dans la zone euro et crû de 2,3 % aux États-Unis.

. Ce niveau trop élevé des taux d intérêt empêche le désendettement, déprime l investissement et les prix de l immobilier. Deuxième facteur. Le désendettement du secteur privé a peu progressé dans la zone euro. Quand on compare la zone euro et les États-Unis, on voit l énorme différence dans l avancement du désendettement du secteur privé au détriment de la zone euro (aux États-Unis, l endettement est revenu à son niveau de 2003 ; dans la zone euro, il a à peine baissé), ce qui est essentiellement dû au niveau trop élevé des taux d intérêt par rapport au taux de croissance en zone euro vu ci-dessus. La lenteur du désendettement privé en zone euro explique largement l absence de reprise de la demande : en un an, la demande intérieure a reculé de 2,5 % en volume dans la zone euro et crû de 2,3 % aux États-Unis.")

63

Troisième facteur Le recul de l'investissement des entreprises et de la capacité de production de la zone euro. Avec la faiblesse anticipée de la demande intérieure et avec le niveau élevé des coûts de financement, l'investissement des entreprises de la zone euro a beaucoup reculé, de 15 % depuis Cela a une conséquence dramatique : au lieu de se redresser, l'offre de biens et de services de la zone euro se dégrade avec le recul de la capacité de production de l'industrie et du PIB potentiel. Il n'y a donc pour l'instant pas de signe de redressement productif dans la zone euro. Il est horrible que la capacité de production de l'industrie recule. Cela tue tout espoir de reprise de la demande intérieure qui ne ferait pas réapparaître les déficits extérieurs. Quatrième facteur La surévaluation de l'euro. Malgré la dépréciation de l'euro depuis 2008, l'euro reste surévalué en termes réels, de 15 % environ, ce qui continue à faire perdre des parts de marché à la zone euro.

64

Cinquième facteur L'ajustement budgétaire est encore devant nous dans la zone euro. Même si les politiques budgétaires de la zone euro sont restrictives depuis 2009, les déficits publics restent très importants et ne s'améliorent pas beaucoup en raison du recul de l'activité. Il reste donc un très grand effort d'ajustement budgétaire à faire, ce qui, dans une situation où le multiplicateur budgétaire est élevé (supérieur à 1), est très coûteux en termes de croissance. Prenons le cas de la France : une réduction de 4,5 % à 3 % du PIB du déficit public entre 2012 et 2013 va coûter plus de 1 point et demi de croissance.

, est très coûteux en termes de croissance. Prenons le cas de la France : une réduction de 4,5 % à 3 % du PIB du déficit public entre 2012 et 2013 va coûter plus de 1 point et demi de croissance.")

65

Sixième facteur En l'absence d'union budgétaire et politique, le degré de mutualisation des dettes ne peut être que faible. Les marchés financiers sont redevenus confiants avec la mise en place de mécanismes de mutualisation des dettes publiques (du risque souverain) : ESM, OMT... Les investisseurs croient que cette mutualisation peut être massive (des centaines de milliards d'euros), ce qui éviterait tout risque de retour de la crise. Mais une mutualisation massive des risques souverains est impossible sans une avancée importante en termes d'unification budgétaire et politique. Les pays ne peuvent pas accepter de partager le risque souverain en l'absence de tout processus de contrôle centralisé des budgets, des politiques économiques structurelles des pays : le risque d'aléa de moralité est trop grand. Il n'y a pas en réalité d'assurance forte contre le risque de retour d'une crise des dettes souveraines dans la zone euro.

: ESM, OMT... Les investisseurs croient que cette mutualisation peut être massive (des centaines de milliards d euros), ce qui éviterait tout risque de retour de la crise. Mais une mutualisation massive des risques souverains est impossible sans une avancée importante en termes d unification budgétaire et politique. Les pays ne peuvent pas accepter de partager le risque souverain en l absence de tout processus de contrôle centralisé des budgets, des politiques économiques structurelles des pays : le risque d aléa de moralité est trop grand. Il n y a pas en réalité d assurance forte contre le risque de retour d une crise des dettes souveraines dans la zone euro.")

66

Septième facteur Les bilans des banques ne sont pas "nettoyés" dans beaucoup de pays de la zone euro. Pour que les entreprises puissent de nouveau être financées normalement, pour que les capitaux circulent de nouveau entre les pays de la zone euro, il faut que la confiance dans les banques revienne. Or, on voit au contraire, en Espagne, en Italie, au Portugal, la poursuite de la hausse des défauts des emprunteurs, la poursuite de la hausse des créances douteuses des banques. Elles représentent 11,4 % du total du bilan des banques en Espagne, 7,2 % en Italie. Tant que les banques sont en difficulté, elles payent cher leurs ressources et elles prêtent à des taux élevés aux entreprises, ce qui détruit l'investissement. Quoi qu'en pensent les optimistes, la crise de la zone euro est loin d'être finie. Pour l'obtenir, il faudra d'abord que les coûts de financement de l'économie reculent, donc, entre autres, que les bilans des banques soient "nettoyés". Il faudra, en conséquence, que l'investissement et la constitution de capacités reprennent ; que le désendettement du secteur privé progresse beaucoup ; que le taux de change de l'euro cesse d'être surévalué ; que le reste (massif) de l'ajustement budgétaire soit effectué et que le processus d'unification politique de la zone euro progresse pour que le risque souverain puisse être mutualisé. §§§

de l ajustement budgétaire soit effectué et que le processus d unification politique de la zone euro progresse pour que le risque souverain puisse être mutualisé. §§§")

Présentations similaires

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")