Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La politique monétaire canadienne: Cibler linflation dans une petite économie ouverte Université de Sherbrooke Juillet 2009 David Dupuis Banque du Canada

2

Tour dhorizon 1.Le cadre de conduite de la politique monétaire a) Pourquoi cibler linflation? b) Pourquoi ne pas cibler le taux de change? 2.Chronologie de la crise financière 3. Létat actuel du marché

Pourquoi ne pas cibler le taux de change. 2.Chronologie de la crise financière 3. Létat actuel du marché.")

3

Les propos daujourdhui sont grandement inspirés dun discours prononcé par le Gouverneur de la Banque du Canada: « Le taux de change et la poursuite dune cible dinflation au Canada » Par Mark Carney, Gouverneur de la Banque du Canada

4

Le cadre de la politique monétaire

5

Pourquoi cibler linflation? La politique monétaire repose sur 2 propositions fondamentales: 1.Une inflation élevée est nuisible à léconomie et coûteuse pour les particuliers et les entreprises 2.La seule variable économique sur laquelle la politique monétaire a un effet systématique et durable est le taux dinflation Cibler une inflation basse et stable devient alors un choix évident

6

% % Indice des prix à la consommation (Glissement annuel) IPC Total IPC de référence (excl. les 8 composantes les plus volatiles) Point médian de la fourchette cible Plafond et plancher de la fourchette cible La cible dinflation

Point médian de la fourchette cible Plafond et plancher de la fourchette cible La cible dinflation.")

7

Pourquoi ne pas cibler le taux de change? Deux réponses possibles: 1. Seulement qun instrument de politique On ne peut avoir plus dune cible (le vieux débat: fixe vs. flottant) 2. Un taux de change flottant est un rouage essentiel dune politique de cible dinflation Le taux de change est une partie importante du mécanisme de transmission de la politique monétaire

2. Un taux de change flottant est un rouage essentiel dune politique de cible dinflation Le taux de change est une partie importante du mécanisme de transmission de la politique monétaire.")

8

Le mécanisme de transmission de la politique monétaire Chocs affectant léconomie Taux du financement à un jour Chocs financiers: Taux étrangers Chagement de portefeuille Chocs de DG: Demande étrangère Prix mat. 1ère Politique fiscale Chocs au potentiel de production Chocs dinflation: Taxes indirects Prix de lénergie Taux dintérêt à long terme Inflation Demande globale Écart de production Taux de change Anticipations inflationnistes t t+6 t+18 t+18 t+24 Horizon (mois) Production potentielle Exportations nettes

Production potentielle Exportations nettes.")

9

0.75% 0.50% 0.25% Prêt à un jour: Cible opérationnelle Politique Monétaire Exemple: cible de 0.50% Taux descompte Taux directeur Taux descompte moins 50 points de base Prêts D é pôts

10

DéposantsEmprunteurs Politique monétaire

11

Chronologie de la crise financière

12

Chronologie Pendant plusieurs années, lépargne mondiale désirée exède le niveau désiré dinvestissement mondial Les taux dintérêt de long-terme baissent autour du monde Les invesstisseurs à la « recherche de rendements » acceptent le risque moyennant de plus faible prime Ceux-ci utilisent également des leviers financiers beaucoup plus importants dans le but de générer des rendements

13

Cette recherche de rendements conduit au développement rapide de produits financiers structurés complexes –Produits dérivés de gré à gré (Collateralized debt obligations - CDOs) –Papier commercial adossé aux actifs (Asset-backed commercial paper - ABCP) « Certains produits adossés, après 2000, à des actifs hypothécaires américains à haut risque » Chronologie

–Papier commercial adossé aux actifs (Asset-backed commercial paper - ABCP) « Certains produits adossés, après 2000, à des actifs hypothécaires américains à haut risque » Chronologie")

14

Ces instruments complexes sont souvent bien cotés – plusieurs sont AAA Les investisseurs se fient aveuglément à cette côte Toutefois, la complexité rend ces instruments opaques et les investisseurs y placent leurs avoirs sans trop connaître la vraie nature de ces véhicules Chronologie

15

La Réserve fédérale hausse ses taux dintérêt –De 1.0% en juin 2004 à 5.25% en juin 2006 –Les taux dintérêt hypothécaire suivent (particulièrement ceux à haut risque) La qualité des prêts à haut risque se dégrade entre 2005 et 2006 Ces changements ne deviennent apparents aux yeux des détenteurs de produits hypothécaires titrisés quen début de 2007 Chronologie

La qualité des prêts à haut risque se dégrade entre 2005 et 2006 Ces changements ne deviennent apparents aux yeux des détenteurs de produits hypothécaires titrisés quen début de 2007 Chronologie")

16

Le prix des maisons cesse de croître La piètre qualité des prêts mène à plusieurs décotes de produits structurés exposés aux prêts hypothécaires à haut risque Ces instruments étaient détenus par une variété de fonds dinvestissement, plusieurs étant chapeauté par des banques Certains produits étant même détenus directement par les banques elles-mêmes Chronologie

17

Les investisseurs réalisent que les produits structurés, même si ceux-ci sont bien côtés au départ, sont sujets à des décotes importantes Ils tournent le dos aux produits structurés en raison de: –Leur complexité, –La difficulté inhérente à bien évaluer leur risque, –Le besoin de détenir de vrais actifs AAA. Chronologie

18

Les primes de risques augmentent dramatiquement 100 300 500 700 J F M A M JJ AS O ND J F US UK EU Canada 100 300 500 700 J F M A M JJ AS O ND J F US EU Canada Écart de rendements à terme

19

Au Canada Le refinancement des PCAA se tarie Menant à lAccord de Montréal (août 2007) Les marchés de produits titrisés sont de moins en moins liquides (à divers degrés selon les instruments) Chronologie

Les marchés de produits titrisés sont de moins en moins liquides (à divers degrés selon les instruments) Chronologie")

20

Deux inquiétudes émergents 1.On sinquiète de la santé financière de nos contreparties 2.On se préoccupe du fait que la titrisation est désormais beaucoup plus difficile, ce qui nécessite la réintégration de certains actifs sur le bilan des banques et le besoin associé de nouveaux capitaux bancaires

21

Bilan dune banque à charte Actif Réserves Prêts Passif Dépôts Capital bancaire Rappel: titrisation ventes

22

Deux inquiétudes émergents « Ces inquiétudes mènent à un important accroissement des écarts de rendements et à une baisse marquée des liquidités de court terme disponible au financement des banques »

23

Les octrois de liquidités de la Banque du Canada depuis août 2007 Observations basées sur les recommendations de la Banque de Règlements Internationaux

24

1.Sassurer que le cadre opérationnel puisse atteindre le taux cible Réduction agressive du taux directeur afin de contrebalancer les effets négatifs de la crise sur léconomie et datteindre la cible dinflation Utilisation de prises en pension spéciales et de cessions en pension (particulièrement important entre le 9 août 2007 et le 30 avril 2008) Politique daccès aux liquidités

Politique daccès aux liquidités")

25

The overnight rate is measured by CORRA, which is the Canadian Overnight Repo Rate Average

26

2. Assurer efficacement la conduite des opérations de liquidités, même lorsque des marchés clés sont illiquides Prêter pour des termes plus longs Prêter de plus gros montants Accepter une variété plus grande de collatéraux Faire directement affaire avec un plus grand nombre dinstitutions financières Politique daccès aux liquidités

27

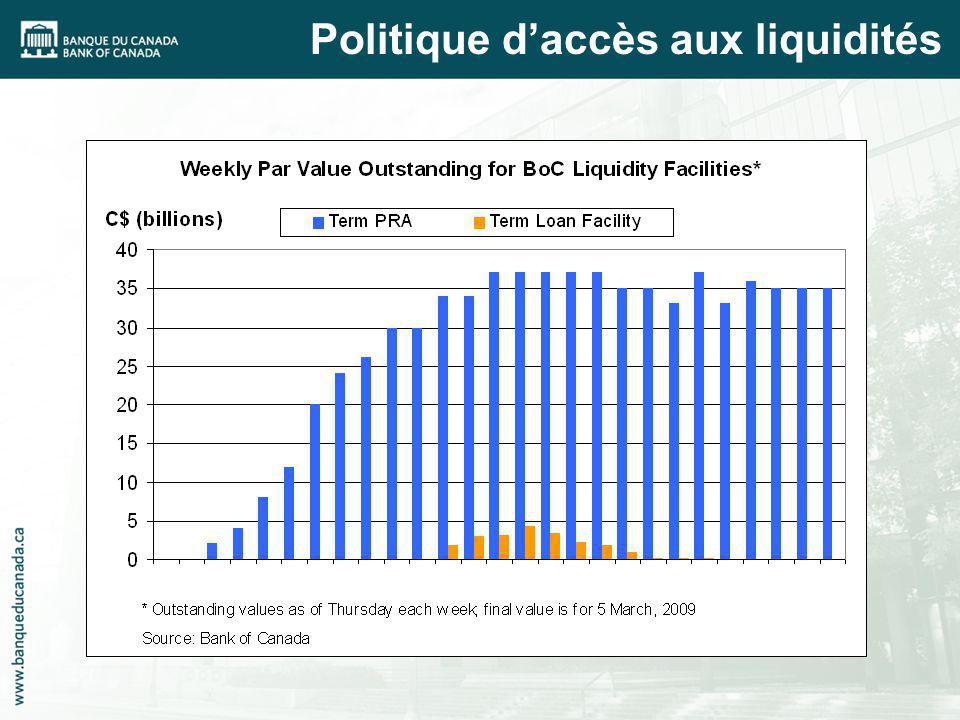

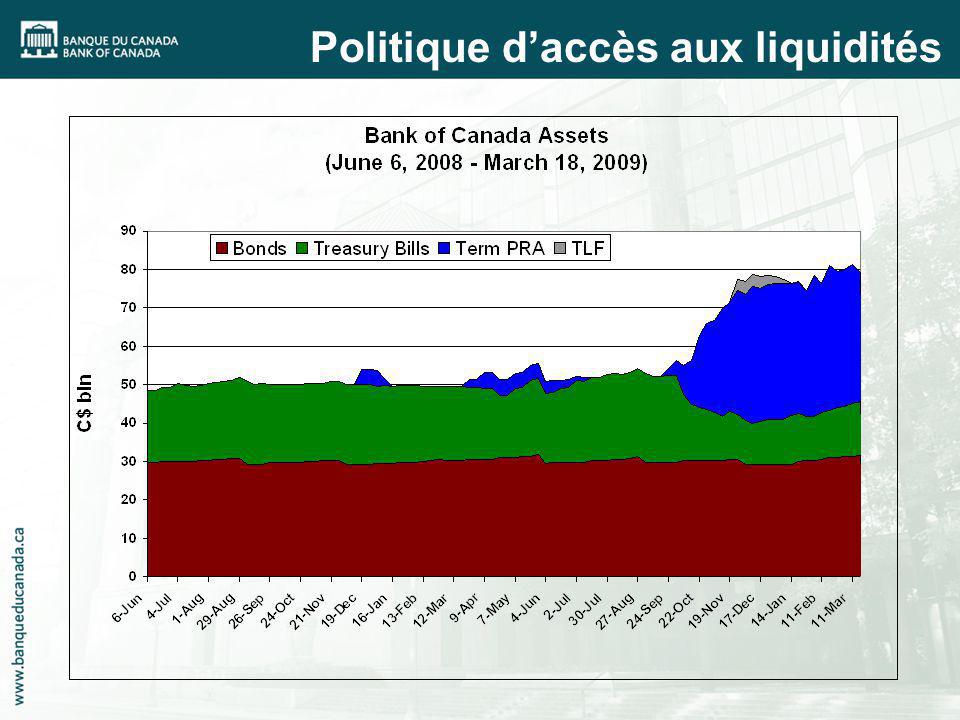

Bank of Canada Liquidity Facilities Introduced Since 2007Q4 * This facility will be replaced by the Term PRA for Private Sector Instruments on 16 March, 2009; until that time, this facility will remain operational ** In par-value terms Politique daccès aux liquidités

30

Liquidity extension relative to banking system in various countries (USD $B)

")

31

3. Assurer les mouvements de liquidité transfrontaliers U.S. Treasuries désormais éligible pour prises en pension BdC maintient sont accès directe à la Réserve fédérale Politique daccès aux liquidités

32

4. Renforcer les communications en période de stress Communications au regard des opérations Allocations diverses des membres du Conseil de direction Délai de préavis lors du retrait des activités extraordinaires de prises en pension Politique daccès aux liquidités

33

5. Réduire le stigmate associé au mécanisme permanent d'octroi de liquidités Peu de stigmate vis-à-vis du mécanisme permanent d'octroi de liquidités Politique daccès aux liquidités

34

6. Limité laléa moral « Whatever they do, central banks should carefully weigh the expected benefits of actions to re-establish liquidity against their potential costs and, where necessary, introduce safeguards against the distortion of incentives. » Politique daccès aux liquidités

35

Létat actuel du marché

36

Laccès au crédit nest pas encore tout à fait retourné à la normale au Canada, mais demeure meilleur que dans bien des pays Létat du marché

37

Les écarts de taux de court terme plus faibles au Canada reflètent la meilleure santé des institutions financières canadiennes Selon le World Economic Forum, le système bancaire canadien est le plus sain au monde Source: World Economic Forum Létat du marché

38

Source: Bloomberg. Performance in local currency terms. Létat du marché

39

Les banques canadiennes continuent de prêter Source: Bank of Canada Crédit aux ménages et aux entreprises Glissement annuel

40

Pour plus dinformation visitez le www.banqueducanada.ca

Présentations similaires

ASDEQ journée portes ouvertes à la Banque du Canada Le.>")