Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Ch 3 - Les ventes de biens Livre page 29

Page 31 – doc 4 : band in box = € - barrer rabais €.

2

1 – Comptabiliser des factures de vente comportant des réductions commerciales et financières

A ) Comptabiliser une facture avec des réductions commerciales Partie 2 - La comptabilité clients

Comptabiliser une facture avec des réductions commerciales. Partie 2 - La comptabilité clients.")

3

1) L’entreprise a subdivisé ses produits d’exploitation puisque il existe les comptes , … Il existe 2 comptes de TVA collectée au sein de cette entreprise. Le compte – TVA collectée à 5.5%, et le compte – TVA collectée à 19.6%. Oui, puisque les comptes de TVA sont bien séparés en fonction du taux de TVA.

4

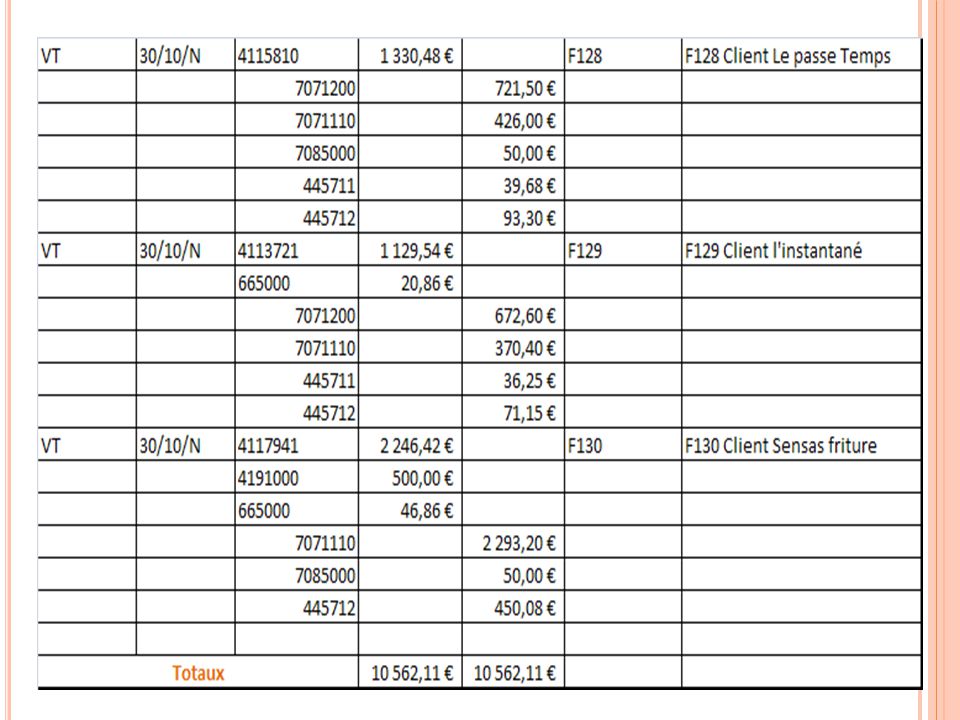

2) 3)

3)")

5

B ) Comptabiliser une facture avec des réductions financières

Comptabiliser une facture avec des réductions financières")

6

4)

")

7

2 – Comptabiliser des factures de ventes comportant des frais de port

5) Montant des frais de port engagés pour le client : 48.68 € TTC Montant HT des frais de port refacturés au client : 55.00 € HT Dans quelle condition voyage la marchandise? Le port est facturé aux conditions départ. Cela signifie que la marchandise voyage aux risques et périls de l’acheteur.

Montant des frais de port engagés pour le client : € TTC. Montant HT des frais de port refacturés au client : € HT. Dans quelle condition voyage la marchandise Le port est facturé aux conditions départ. Cela signifie que la marchandise voyage aux risques et périls de l’acheteur.")

8

6)

")

9

3 – Comptabiliser des factures ayant fait l’objet de versement d’acomptes

3.1 – Au moment de la réception du chèque d’acompte 3.2 – Au moment de l’émission de la facture Présentons la facture

10

7) 8) 9) Solde du : Après facturation, le solde du compte est toujours égal à 0. – Clts – avances et acomptes versés 06/ € 10/ € Solde = 0

11

Exercice p 37 Corriger facture F127 : côtes de buzet = € (au lieu de €)

")

Présentations similaires