Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le budget des communes par

2

DEFINITION Le budget de la commune est l’acte par lequel sont prévues et autorisées les recettes et les dépenses annuelles de la commune (article du CGCT).

.")

3

PRINCIPES Il est présenté par le maire, ordonnateur, et voté par le conseil municipal, assemblée délibérante, puis exécuté par le maire. Le budget est une délibération à part entière. Dans les communes de 3500 habitants et plus, le vote du budget doit être précédé d’un débat d’orientation budgétaire (DOB) dans un délai de deux mois précédant l’examen de celui-ci. Pour être exécutoire, le budget doit être transmis au représentant de l’Etat et publié. Il est également transmis au comptable et le public doit être informé de sa possibilité de consulter les documents budgétaires.

dans un délai de deux mois précédant l’examen de celui-ci. Pour être exécutoire, le budget doit être transmis au représentant de l’Etat et publié. Il est également transmis au comptable et le public doit être informé de sa possibilité de consulter les documents budgétaires.")

4

LES ACTES acte politique essentiel puisqu’il traduit les objectifs d’une équipe municipale en termes de moyens financiers. La fixation des taux des impôts locaux fait d’ailleurs partie intégrante du budget. acte de prévision : préparer le budget, c’est évaluer les dépenses et les recettes de l’exercice. acte d’autorisation : le conseil municipal, assemblée délibérante, autorise le maire, exécutif de la collectivité, à réaliser des dépenses et des recettes. Différence notable : les crédits inscrits en dépenses ne peuvent pas être dépassés (caractère limitatif), mais les montants inscrits en recettes ont un caractère évaluatif.

, mais les montants inscrits en recettes ont un caractère évaluatif.")

5

CADRE LEGAL Le budget communal s’inscrit dans un cadre légal strictement défini et doit respecter des principes budgétaires et comptables uniformisés sur l’ensemble du territoire français. Ses modalités d’élaboration, de vote et de contrôle sont définies par les textes législatifs et réglementaires regroupés dans le Code général des collectivités territoriales. Ses règles de présentation et d’exécution sont précisées dans l’instruction budgétaire et comptable M 14.

6

LES PRINCIPES GENERAUX DE LA M 14

Obligation de prudence, de sincérité et de permanence des méthodes. Importance du patrimoine communal et de son suivi Procédures d’amortissement, de provisionnement, de rattachement des charges et des produits (commune de hab)

")

7

LA SEPARATION DE L’ORDONNATEUR ET DU COMPTABLE

C’est le principe fondamental de la comptabilité publique française. « Les fonctions d’ordonnateur et celles de comptable public sont incompatibles » (article 20 décret du 29/12/1962) Les ordonnateurs (les maires) préparent et présentent le budget, puis prescrivent l’exécution des recettes et des dépenses. Les comptables publics sont des fonctionnaires de l’Etat (agents du Trésor). (Trésorier municipal pour la commune).

Les ordonnateurs (les maires) préparent et présentent le budget, puis prescrivent l’exécution des recettes et des dépenses. Les comptables publics sont des fonctionnaires de l’Etat (agents du Trésor). (Trésorier municipal pour la commune).")

8

Le Cycle budgétaire

9

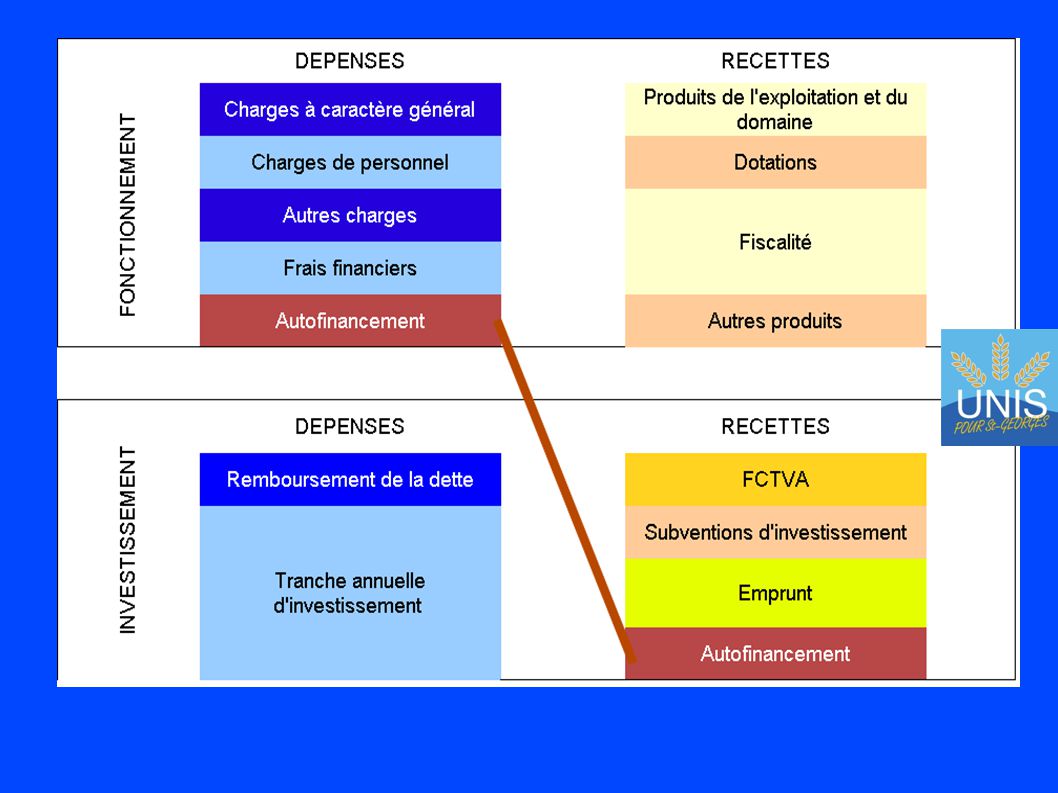

La section de fonctionnement En dépenses, Avec ses recettes

Le budget se divise en deux sections La section de fonctionnement En dépenses, Avec ses recettes La section d’investissement Avec es recettes

10

section de fonctionnement

opérations de gestion courante comportant des dépenses et des recettes annuelles et permanentes. En dépenses, elle concerne celles nécessaires au fonctionnement des services communaux, qui reviennent régulièrement (personnel, fournitures, entretien, intérêts de la dette etc.) et celles concernant l’autofinancement. Charges à caractère général (eau, électricité, achats de fournitures, entretien et réparations, services extérieurs) Charges de personnel Autres charges de gestion courante (indemnités des élus, participations et contingents obligatoires, subventions aux associations) Charges financières (intérêts de la dette) Charges exceptionnelles Dotations aux amortissements et provisions Virement prévisionnel à la section d’investissement Ses recettes proviennent de ressources régulières (produits des services et du domaine, recettes fiscales, dotations de l’Etat, produits divers de gestion courante)

et celles concernant l’autofinancement. Charges à caractère général (eau, électricité, achats de fournitures, entretien et réparations, services extérieurs) Charges de personnel. Autres charges de gestion courante (indemnités des élus, participations et contingents obligatoires, subventions aux associations) Charges financières (intérêts de la dette) Charges exceptionnelles. Dotations aux amortissements et provisions. Virement prévisionnel à la section d’investissement. Ses recettes proviennent de ressources régulières (produits des services et du domaine, recettes fiscales, dotations de l’Etat, produits divers de gestion courante)")

11

section d’investissement

les dépenses et les recettes relatives à des opérations qui se traduisent par une modification de la consistance ou de la valeur du patrimoine. Les recettes se décomposent en : Recettes propres qui sont globalement affectées, définitivement acquises à cette section et libres d’affectation. d’origine interne = autofinancement : Dotations aux amortissements (commune de hab) Virement prévisionnel de la section de fonctionnement Produit des cessions d’immobilisations (valeur nette) Résultat de fonctionnement affecté en réserves au compte 1068 (après déduction du déficit d’investissement reporté au budget, soit solde disponible) d’origine externe : Dotations (1021), fonds globalisés d’investissement (FCTVA, TLE, taxes d’urbanisme, dons et legs). Subventions d’équipement (affectées) : DETR et autres subventions affectées à une opération particulière, amendes de police Emprunts, qui ne sont jamais des recettes de fonctionnement, et qui doivent financer des dépenses d’équipement uniquement.

Virement prévisionnel de la section de fonctionnement. Produit des cessions d’immobilisations (valeur nette) Résultat de fonctionnement affecté en réserves au compte 1068 (après déduction du déficit d’investissement reporté au budget, soit solde disponible) d’origine externe : Dotations (1021), fonds globalisés d’investissement (FCTVA, TLE, taxes d’urbanisme, dons et legs). Subventions d’équipement (affectées) : DETR et autres subventions affectées à une opération particulière, amendes de police. Emprunts, qui ne sont jamais des recettes de fonctionnement, et qui doivent financer des dépenses d’équipement uniquement.")

12

section d’investissement

Les dépenses se décomposent en : Dépenses d’équipement (achats de matériels durables, construction de bâtiments, travaux d’infrastructure (voirie), grosses réparations de bâtiments existants. Elles peuvent être affectées à une opération ou non affectées. Opérations financières (remboursement du capital de la dette) Opérations pour comptes de tiers

, grosses réparations de bâtiments existants. Elles peuvent être affectées à une opération ou non affectées. Opérations financières (remboursement du capital de la dette) Opérations pour comptes de tiers.")

13

Les acteurs de la préparation budgétaire

15

VOTER UNIS POUR ST-GEORGES : un souffle nouveau !

Présentations similaires