Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La facturation, la TVA et les opérations liées

En conformité avec le NSCF

2

Le plan de travail: - La comptabilisation et le suivi des achats et ventes en général: - Suivant procédé dit d’inventaire permanent. - Selon procédé dit d’inventaire intermittent. - Achats et ventes simples (sans TVA, sans réductions,…) - Achats et ventes avec TVA. - Achats et ventes avec TVA et réductions commerciales (RRR) - Achats et ventes avec TVA et réductions commerciales et escompte financier - Achats et ventes avec emballages et consignations. - Le règlement des achats et ventes par effets de commerce.

- Achats et ventes avec TVA. - Achats et ventes avec TVA et réductions commerciales (RRR) - Achats et ventes avec TVA et réductions commerciales et escompte financier. - Achats et ventes avec emballages et consignations. - Le règlement des achats et ventes par effets de commerce.")

3

La comptabilisation des achats et ventes en général:

Une opération d’achats est composée de deux étapes: Etape 1: Le transfert de propriété Pour que le transfert de propriété soit effectif, l’existence des pièces suivantes est nécessaire: - Bon de commande - Bon de livraison - Bon de réception - Facture ( Peut être reçue ultérieurement) En contrepartie de la saisie du transfert de propriété, du fournisseur au client, ce premier comptabilise une créance sur le client qui de sa part, reconnaîtra une dette à régler, à condition que la vente soit réellement livrée. Cette opération de livraison se traduit par le mouvement de stock suivant: Le fournisseur enregistre un déstockage qui sera interprété comme une consommation. Le client comptabilisera une entrée en stock (ou réception du stock acheté).

En contrepartie de la saisie du transfert de propriété, du fournisseur au client, ce premier comptabilise une créance sur le client qui de sa part, reconnaîtra une dette à régler, à condition que la vente soit réellement livrée. Cette opération de livraison se traduit par le mouvement de stock suivant: Le fournisseur enregistre un déstockage qui sera interprété comme une consommation. Le client comptabilisera une entrée en stock (ou réception du stock acheté).")

4

La comptabilisation des achats et ventes en général

Etape 2: Règlement Le fournisseur enregistre un encaissement (par le débit d’un compte de trésorerie ou assimilé) Le client enregistre un décaissement (par le crédit d’un compte de trésorerie ou assimilé )

Le client enregistre un décaissement (par le crédit d’un compte de trésorerie ou assimilé )")

5

Les opérations simples d’achats et de ventes

Les méthodes de suivi et d’enregistrement des mouvements de stocks se réfèrent à deux procédés: - Méthode de l’inventaire permanent - Méthode de l’inventaire intermittent Le choix d’une des deux méthodes relève d’une décision de gestion (choix interne) (Voir Page 53 de l’annexe de l’arrêté du 26 juillet 2008 portant SCF)

(Voir Page 53 de l’annexe de l’arrêté du 26 juillet 2008 portant SCF)")

6

La comptabilisation des achats et ventes, en général

Les produits des activités ordinaires provenant de la vente de biens, doivent être comptabilisés lorsque l'ensemble des conditions suivantes ont été satisfaites: l'entreprise a transféré à l'acheteur les risques et avantages importants inhérents à la propriété des biens; l'entreprise a cessé d'être impliquée dans la gestion, telle qu'elle incombe normalement au propriétaire et dans le contrôle effectif des biens cédés; le montant des produits des activités ordinaires peut être évalué de façon fiable; il est probable que des avantages économiques associés à la transaction iront à l'entreprise; et les coûts encourus ou à encourir concernant la transaction peuvent être évalués de façon fiable. (Voir Page 6 de l’annexe de l’arrêté du 26 juillet 2008 portant SCF)

")

7

Les opérations d’achats simples, selon l’inventaire permanent

L’inventaire permanent est un système documentaire, par lequel, l’entité est en mesure d’enregistrer et de suivre le mouvement de stocks en utilisant les documents suivants: - Le bon ou accusé de réception matérialisant l’entrée en stocks. - Le bon de sortie ou de consommation attestant la sortie du stocks - Une fiche de stock pour chaque article stocké, permettant de suivre le solde restant. L’application de l’inventaire permanent permet de connaître les consommations et le solde restant à tout moment. Solde restant = Stock initial+Achats – sorties NB: certains achats ne sont pas stockable par nature comme l’eau, le gaz et l’électricité. Dans ce cas là, il serait impossible d’appliquer l’inventaire permanent. Car, la consommation coïncide avec la réception et l’achat est directement consommé.

8

Comptabilisation des achats et ventes simple suivant inventaire permanent

Exemple: Client Kamel achète une marchandise pour une somme totale de ,00 DA, chez le fournisseur Ahmed (commerçant lui aussi) qui lui a coûté 8.000,00 DA. Il reçoit la facture et la livraison (bon de réception) le même jour. Le règlement du montant est effectué par chèque bancaire. Comptabilisation de la facture au journal chez kamel (client) Comptabilisation de la réception au journal chez kamel (client) (mouvement de stock- bon de réception) 38 Achats stockés 10.000 401 Fournisseurs (Ahmed) 30 Stocks de marchandises 10.000 38 Achats stockés

qui lui a coûté 8.000,00 DA. Il reçoit la facture et la livraison (bon de réception) le même jour. Le règlement du montant est effectué par chèque bancaire. Comptabilisation de la facture au journal chez kamel (client) Comptabilisation de la réception au journal chez kamel (client) (mouvement de stock- bon de réception) 38. Achats stockés Fournisseurs (Ahmed) 30. Stocks de marchandises Achats stockés.")

9

Comptabilisation de la facture au journal

Comptabilisation facture au journal chez Ahmed (fournisseur) Comptabilisation livraison au journal chez Ahmed (fournisseur) (déstockage) 411 Client (Kamel) 10.000 700 ventes de marchandises 600 Achat de march. consommées 8.000 30 Stocks de marchandises

Comptabilisation livraison au journal chez Ahmed (fournisseur) (déstockage) 411. Client (Kamel) ventes de marchandises Achat de march. consommées Stocks de marchandises.")

10

Comptabilisation du règlement par chèque bancaire

Comptabilisation du règlement chez le client Kamel Comptabilisation du règlement (encaissement) chez le fournisseur Ahmed 401 Fournisseur Ahmed 10.000 512 Banque 512 Banque 10.000 411 Client Kamel

chez le fournisseur Ahmed Fournisseur Ahmed Banque Banque Client Kamel.")

11

Comptabilisation selon la méthode de l’inventaire intermittent – Règles générales -

L’inventaire intermittent permet un suivi périodique des mouvements de stocks; Selon cette méthode les consommations ne sont déterminés quà la fin de la période, suivant l’équation suivante : Consommations = Stock initial + Achats de la période – Stock final; Le compte de stock est mouvementé uniquement à l’ouverture des comptes, lors de la reconduction du bilan de clôture (par application du principe de l’intangibilité du bilan);

;")

12

Comptabilisation selon la méthode de l’inventaire intermittent – Règles générales - Suite

Les comptes de stocks ne sont pas mouvementés en cours de période; Cependant, l’entité saisit régulièrement les achats réalisés et ce, par l’intermédiaire du compte 38 « Achats stockés »; Le compte 38 « Achats stockés » est débité du montant des achats et des frais accessoires d’achat par le crédit d’un compte de fournisseurs ou d’un compte de trésorerie;

13

Comptabilisation selon la méthode de l’inventaire intermittent – Règles générales - Suite

A la clôture de la période, il est procédé à: un inventaire extra comptable des stocks; (inventaire physique) A l’annulation des stocks existant en début de période, par le crédit des comptes de stocks concernés et le débit des comptes 60 correspondants (achats consommés);

A l’annulation des stocks existant en début de période, par le crédit des comptes de stocks concernés et le débit des comptes 60 correspondants (achats consommés);")

14

Comptabilisation selon la méthode de l’inventaire intermittent – Règles générales - Suite

à l’annulation (ou solde) des comptes 38 «Achats stockés» par le débit des comptes 60 «Achats consommés»; à la saisie des compte de stocks de fin de période au débit des comptes de stocks (comptes 30, 31, 32, …) par le crédit des comptes 60. Le solde du compte 60 nous informe sur les consommations de la période.

des comptes 38 «Achats stockés» par le débit des comptes 60 «Achats consommés»; à la saisie des compte de stocks de fin de période au débit des comptes de stocks (comptes 30, 31, 32, …) par le crédit des comptes 60. Le solde du compte 60 nous informe sur les consommations de la période.")

15

Application Le stock de marchandises au début de l’exercice est de DA; Les achats globaux durant l’exercice s’élèvent à DA; L’inventaire physique de fin d’année, pour les marchandises, nous donne DA. Travail à faire: Passer les écritures comptables nécessaires

16

Reprise du bilan au 1/1/n Application Durant l’exercice N

(mouvement en stocks) 30 Stocks de marchandises 10.000 +++ Comptes du passif 38 Achats stockés 90.000 401 Fournisseur de stocks

30. Stocks de marchandises Comptes du passif. 38. Achats stockés Fournisseur de stocks.")

17

A la clôture au 31/12/N (après inventaire physique )

Application A la clôture au 31/12/N (après inventaire physique ) Annulation du stock initial - Annulation des achats de la période - Saisie du stock final (inventaire physique) 60 Achats consommés 10.000 30 Stocks de marchandises 60 Achats consommés 90.000 38 Achats stockés 30 Stock de marchandises 35.000 60 Achats consommés

Annulation du stock initial. - Annulation des achats de la période. - Saisie du stock final (inventaire physique) 60. Achats consommés Stocks de marchandises. 60. Achats consommés Achats stockés. 30. Stock de marchandises Achats consommés.")

18

La comptabilisation de la TVA

La Taxe sur la Valeur Ajoute (TVA) s’applique sur le chiffre d’affaires réalisé sur les opérations assujetties à cette taxe. L’entreprise qui commercialise des produits, des marchandises et des services relevant du champ d’action de la TVA est considérée comme un intermédiaire entre l’administration fiscale et le consommateur. Son rôle est de collecter la TVA lors des opérations de ventes pour ensuite la reverser à l’administration fiscale après avoir déduit la TVA supportée sur l’achat d’actifs courants et non courants ou des services.

s’applique sur le chiffre d’affaires réalisé sur les opérations assujetties à cette taxe. L’entreprise qui commercialise des produits, des marchandises et des services relevant du champ d’action de la TVA est considérée comme un intermédiaire entre l’administration fiscale et le consommateur. Son rôle est de collecter la TVA lors des opérations de ventes pour ensuite la reverser à l’administration fiscale après avoir déduit la TVA supportée sur l’achat d’actifs courants et non courants ou des services.")

19

Achats et ventes avec comptabilisation de la TVA

La TVA est comptabilisée chez le fournisseur comme une exigibilité dans un compte spécifique «TVA collectée», alors que le compte «Ventes de marchandises» est comptabilisé en hors taxe. Lors des opérations d’achats, la TVA supportée est comptabilisée dans un compte spécifique «TVA à récupérer sur autres biens et services». Pour ce qui est du compte «Achats stockés» il est mouvementé pour son coût d’achat. Lorsqu’on procède à la saisie de la déclaration du chiffre d’affaires, le compte «TVA à payer» est crédité du montant de la TVA collectée après avoir soustrait la TVA déductible.

20

Achats et ventes avec comptabilisation de la TVA

La détermination du solde «TVA à payer» entraine trois situations: Situation 1: TVA collectée > TVA récupérable L’entreprise paie la différence. Situation 2 : TVA collectée < TVA récupérable L’entreprise récupère un montant équivalent à la TVA récupérable, le reliquat sera transféré vers un compte d’attente appelé «Précompte». Le contenu de ce compte sera progressivement récupéré à travers les déclarations sur chiffres d’affaires, ultérieures. La déclaration portera la mention «Précompte». Situation 3: TVA collectée = TVA récupérable L’entreprise établira une déclaration portant la mention «Néant» sur la situation de la TVA.

21

La comptabilisation de la TVA

Les ventes réalisées sont comptabilisées en hors taxe dont l’un des comptes suivants: 700. Ventes de marchandise 701. Ventes de produits finis 702. Ventes de produits intermédiaires 703. Ventes de produits résiduels 704. Ventes de travaux 705. Ventes d’études 706. Autres prestations de services

22

La comptabilisation de la TVA (suite)

Le compte 445. Etat, taxes sur le chiffre d’affaires Peut être subdivisé comme suit: 4456. TVA récupérable TVA sur immobilisations, à récupérer TVA à récupérer sur autres biens et services Précomptes sur TVA 4457. Taxes dues sur ventes TVA collectée TVA à payer

23

Achats et ventes comportant TVA ex

Achats et ventes comportant TVA ex. : facture d’achat comporte : prix marchandise ,00 DA. TVA 17% 1. Opération d’achat, comptabilisée chez le client. 380 Achats stockés 30.000 44563 État, TVA déductible S/ABS (achat de biens et services) 5.100 401 Fournisseurs de stocks et services 35.100

Fournisseurs de stocks et services")

24

Achats et ventes comportant TVA 2

Achats et ventes comportant TVA 2. Opération de vente, comptabilisée chez le fournisseur. 411 Clients 35.100 700 Ventes de marchandises 30.000 44570 État, TVA collectée 5.100

25

Déclaration de la TVA TVA collectée > TVA deductible Ex : TVA, déductible sur achat mois d’Octobre = DA TVA Collectée sur le mois de novembre = DA Travail demandé : Passer écriture faisant ressortir TVA à payer, aprés application du droit à déduction 44570 TVA collectée 30.000 44563 TVA à récupérer sur autres biens et services 23.000 44571 TVA à payer 7.000

26

Déclaration de la TVA TVA collectée < TVA deductible Ex : TVA, déductible sur achat mois d’Octobre = DA TVA Collectée sur le mois de novembre = DA Travail demandé : Passer écriture faisant ressortir précompte TVA 44570 TVA collectée 30.000 44566 Précompte sur TVA 3.000 44563 TVA à récupérer sur autres biens et services 33.000

27

Les réductions commerciales et financières

Les factures avec réductions Réductions à caractère commercial : rabais, remise, ristourne Accordées pour des raisons commerciales Réduction à caractère financier : escompte de règlement Accordée en fonction du mode et de la date de règlement

28

Achats et ventes avec TVA et réductions commerciales et financières

Les réductions Rabais : réduction ponctuelle accordée pour dédommagement (défaut, retard de livraison) Remise : réduction habituelle liée aux quantités achetées Ristourne : réduction faite sur l’ensemble des opérations faites avec un client (prime de fidélité) Escompte de règlement : réduction accordée au client qui paie au comptant ou avant une date donnée.

Remise : réduction habituelle liée aux quantités achetées. Ristourne : réduction faite sur l’ensemble des opérations faites avec un client (prime de fidélité) Escompte de règlement : réduction accordée au client qui paie au comptant ou avant une date donnée.")

29

Les réductions commerciales et financières

Les réductions commerciales et financières peuvent être accordées soit sur factures soit hors factures. Les réductions commerciales, et financières lorsqu’elles sont accordées sur factures sont directement soustraites du montant brut de la facture pour ne comptabiliser que le net financier. Pour le fournisseur, le chiffre d’affaires est comptabilisé pour son montant net de la réduction commerciale et financière (Net financier). Idem pour le client qui comptabilisera les stocks ayant fait l’objet d’une réduction de leur montant net de la réduction commerciale et financière. Les réductions financières accordées sur factures sont comptabilisés par le fournisseur comme un produit financier si le client règle hors délai d’escompte financier au niveau du compte «Autres produits financiers » alors que le client les saisit en tant que charges au niveau du compte «Autres charges financières». NB: Si le client règle le montant dû, durant le délai ouvrant droit à l’escompte, aucun enregistrement supplémentaire n’est prévu; c’est le net financier qui est constaté

. Idem pour le client qui comptabilisera les stocks ayant fait l’objet d’une réduction de leur montant net de la réduction commerciale et financière. Les réductions financières accordées sur factures sont comptabilisés par le fournisseur comme un produit financier si le client règle hors délai d’escompte financier au niveau du compte «Autres produits financiers » alors que le client les saisit en tant que charges au niveau du compte «Autres charges financières». NB: Si le client règle le montant dû, durant le délai ouvrant droit à l’escompte, aucun enregistrement supplémentaire n’est prévu; c’est le net financier qui est constaté.")

30

Les réductions commerciales et financières (Suite)

Lorsque le fournisseur accorde des réductions commerciales et financières hors factures celles ci font l’objet d’une facture d’avoir impliquant chez le fournisseur une réduction sur sa créance et chez le client une baisse de sa dette fournisseur. Les réductions commerciales accordées hors factures sont comptabilisées chez le fournisseur comme une réduction de son chiffre d’affaires au niveau du compte «Rabais, remises et ristournes accordés». Pour le client, elles sont comptabilisées comme une réduction des consommations au niveau du compte «Rabais, remises et ristournes obtenus sur achats». Les réductions financières accordées hors factures (cas rare) sont comptabilisés par le fournisseur comme une charge au niveau du compte «Autres charges financières» alors que le client les saisit en tant que produit au niveau du compte «Autres produits divers».

sont comptabilisés par le fournisseur comme une charge au niveau du compte «Autres charges financières» alors que le client les saisit en tant que produit au niveau du compte «Autres produits divers».")

31

Comptabilisation des réductions commerciales et financières sur factures Ex: Facture envoyée par le fournisseur Ahmed au client Kamel le 2 Octo 2011 comportant les éléments suivants : -Prix : DA, Rabais 5%, Remise 10%, escompte financier 2% si règlement intervient avant le 20 oct 2011 au-delà de cette date le client ne bénéficie pas de cet escompte. TVA 17%. Travail demandé: passer l’écriture comptable chez le client et chez le fournisseur : -1er cas règlement avant le 20 oct ème cas règlement après le 20 oct Solution : 1er cas (règle. avant le 20 oct) Comptabilisation chez le client (en net financier) facture le 2 oct et le règl. Le 19 oct 38 Achat stocké 25.137 44563 Etat, TVA déductible S/ ABS 4.273 401 Fournisseur 29.410 401 Fournisseur 29.410 512 Banque

32

Comptabilisation des réductions commerciales et financières sur factures Solution : 1er cas (règle. avant le 20 oct) Comptabilisation chez le fournisseur (en net financier) facture le 2 oct et le règl. Le 19 oct 411 clients 29.410 700 Vente de marchandise 25.137 44570 Etat, TVA collectée 4.273 512 Banque 29.410 411 Client

33

Comptabilisation des réductions commerciales et financières sur factures Solution : 2ème cas (Après le 20 oct) Comptabilisation chez le client : On maintient toujours l’écriture précédente (écriture d’achat) avec une écriture supplémentaire relative aux frais financiers de l’escompte au jour du règlement. 401 Fournisseur 29.410 668 Autres charges financières 513 512 banque 29.923

34

Comptabilisation des réductions commerciales et financières sur factures Solution : 2ème cas (Aprés le 20 oct) Comptabilisation chez le fournisseur : On maintient toujours l’écriture précédente (écriture de vente) avec une écriture supplémentaire relative aux produits financiers de l’escompte générés suite à règlement hors délai. 512 Banque 29.923 411 Client 29.410 778 Autres produits financiers 513

35

Comptabilisation des réductions commerciales et financières hors facture Ex: Reprenant les mêmes données de l’exemple précédent. Le fournisseur Ahmed renvoi une facture d’avoir en fin du mois d’octobre 2011, comportant une ristourne de 10% accordée sur le net commercial Travail demandé: passer l’écriture comptable de la facture d’avoir chez le client et chez le fournisseur Solution : Comptabilisation chez le client : on fait diminué les consommations par le compte 609 ristourne = net commercial * 10% = * 10% = 2.565 401 Fournisseur 3.001 6097 RRR obtenues S/achats 2.565 44563 TVA déductibles S/ABS 436

36

Comptabilisation des réductions commerciales et financières hors facture Solution : Comptabilisation chez le fournisseur : on fait diminué les ventes par le compte 709 ristourne accordée = net commercial * 10% = * 10% = 2.565 7097 RRR accordés sur ventes de marchandises 2565 44570 TVA collectée 436 411 Clients 3.001

37

Emballages et consignations

Les emballages consignés sont considérés comme des actifs immobilisés, s’ils sont identifiables par un numéro ou autre. Elles sont considérés comme récupérables, à cause de leur utilisation répétée et qui dépasse une (1) année. A ce titre, lors de leur acquisition (ou de leur cession) ils sont traités au même titre que toute autre immobilisation corporelle. Après leur incorporation au patrimoine de l’entreprise, les emballages sont utilisés dans les opérations de vente nécessitant un contenant restituable. Ainsi, lorsqu’un stock est vendu accompagné de son emballage, le transfert de propriété ne concerne que le contenu (le stock proprement dit). Pour sa part, le client verra sa facture d’achat grevé d’un montant supplémentaire correspondant à la contrepartie de pouvoir garder ces emballages pour une certaine période. Il s’agit du «prix de location» ou «prix de consignation». Ce montant lui sera remboursé par le fournisseur dès que les emballages lui seront restitués. Il est à rappeler que pour un client qui achète un stock accompagné d’emballages, l’achat ne concerne que le stock proprement dit.

année. A ce titre, lors de leur acquisition (ou de leur cession) ils sont traités au même titre que toute autre immobilisation corporelle. Après leur incorporation au patrimoine de l’entreprise, les emballages sont utilisés dans les opérations de vente nécessitant un contenant restituable. Ainsi, lorsqu’un stock est vendu accompagné de son emballage, le transfert de propriété ne concerne que le contenu (le stock proprement dit). Pour sa part, le client verra sa facture d’achat grevé d’un montant supplémentaire correspondant à la contrepartie de pouvoir garder ces emballages pour une certaine période. Il s’agit du «prix de location» ou «prix de consignation». Ce montant lui sera remboursé par le fournisseur dès que les emballages lui seront restitués. Il est à rappeler que pour un client qui achète un stock accompagné d’emballages, l’achat ne concerne que le stock proprement dit.")

38

Emballages et consignations (Suite)

Pour le fournisseur qui reçoit un montant supérieur au produit de la vente, celui ci doit considérer ce supplément comme une dette qu’il est tenu d’éteindre dès que le client lui restitue les emballages ayant fait l’objet d’une consignation. Au moment de la restitution des emballages par le client trois situations peuvent survenir: Les emballages sont dans un état normal; Les emballages sont restitués dans un état défectueux; Les emballages sont totalement détruits.

39

Emballages et consignations (Suite)

Situation 1: Les emballages sont dans un état normal Dans ce cas les comptes «Consignations à rembourser» chez le fournisseur et «Consignations versées» chez le client, sont purement et simplement soldés Situation 2: Les emballages sont restitués dans un état défectueux Ici, il est nécessaire de faire la distinction entre «le prix de consignation» et «le prix de reprise». Dans la comptabilité du fournisseur, le solde du compte «Consignations à rembourser» est réduit partiellement pour un montant égal au prix de reprise, alors que la différence entre les deux prix (consignation et reprise) est considérée par le fournisseur comme «un bonus» et saisi au niveau du compte «boni sur emballages». Dans la comptabilité du client le solde du compte «Consignations versées» est réduit partiellement pour un montant égal au prix de reprise, alors que la différence entre les deux prix (consignation et reprise) est considérée par le client comme «un mali sur emballages».

est considérée par le fournisseur comme «un bonus» et saisi au niveau du compte «boni sur emballages». Dans la comptabilité du client le solde du compte «Consignations versées» est réduit partiellement pour un montant égal au prix de reprise, alors que la différence entre les deux prix (consignation et reprise) est considérée par le client comme «un mali sur emballages».")

40

Emballages et consignations (Suite)

Situation 3: Les emballages sont totalement détruits Lorsque les emballages sont totalement détruits, l’opération de consignation se dénouera en une opération de cession (chez le fournisseur) ou acquisition (chez le client).

ou acquisition (chez le client).")

41

Application - Le 3 septembre : Le fournisseur Ahmed envoie au client Kamel une facture comportant une vente de marchandise au prix net de DA avec la consignation de 20 emballages à 20 DA l’unité. et 17% de TVA. - Le 10 sept. Le client Kamel restitue 10 unités d’emballage à leur état initial. - Le 16 sept . Le client Kamel restitue 5 unités détériorées à raison de 50% de leur valeur initial selon l’avis du fournisseur Ahmed. - Le 25 sept . Le fournisseur Ahmed ayant été informé que son client Kamel envisage de garder les 5 dernières unités d’emballage, il envoie une facture en guise d’acceptation. L’opération étant effectuée au prix initial.

42

Emballages et consignations (Suite) Facture de vente comportant une consignation Comptabilisation chez le client kamel: Opér. Du 03/09 380 Achat marchandises 5.000 44563 TVA déductible S/ABS (5000*0,17) 850 4096 Fournisseurs, créances s/emballages à restituer 400 401 Fournisseur AHMED 6.250

Fournisseurs, créances s/emballages à restituer Fournisseur AHMED")

43

Emballages et consignations (Suite) Facture de vente comportant une consignation Comptabilisation chez le client kamel: Opér. Du 10/09 401 Fournisseur AHMED 200 4096 Fournisseurs, créances s/emballages à rendre (10*20)

")

44

Emballages et consignations (Suite) Facture de vente comportant une consignation Comptabilisation chez le client kamel: Opér. Du 16/09 401 Fournisseur AHMED 50 6136 Mali sur emballage ( 5*20*50%) 4096 Fournisseurs, créances s/emballages à rendre (5*20) 100

Fournisseurs, créances s/emballages à rendre (5*20) 100.")

45

Emballages et consignations (Suite) Facture de vente comportant une consignation Comptabilisation chez le client kamel: Opér. Du 25/09 (1) transformation de la consignation en achat (2) TVA non imputée au moment de la consignation 382 Autres approvisionnements stockés 5*20 (1) 100 44563 TVA déductible S/ABS (2) 17 4096 Fournisseurs, créances s/emballages à rendre (5*20) 401 Fournisseurs

TVA déductible S/ABS (2) Fournisseurs, créances s/emballages à rendre (5*20) 401. Fournisseurs.")

46

Emballages et consignations (Suite) Facture de vente comportant une consignation Comptabilisation chez le fournisseur Ahmed: Opér. Du 03/09 411 Clients 6250 700 ventes 5000 44570 TVA collectée 850 4196 Clients, dettes pour emballages consignés 400

47

Emballages et consignations (Suite) Facture de vente comportant une consignation Comptabilisation chez le fournisseur AHMED: Opér. Du 10/09 4196 Clients, dettes pour emballages consignés (20*10) 200 411 Clients

Clients.")

48

Emballages et consignations (Suite) Facture de vente comportant une consignation Comptabilisation chez le fournisseur AHMED: Opér. Du 16/09 4196 Clients, dettes pour emballages consignés (5*20) 100 7086 Boni sur reprise emballages consignés (5*20*50%) 50 411 Clients

Boni sur reprise emballages consignés (5*20*50%) Clients.")

49

Emballages et consignations (Suite) Facture de vente comportant une consignation Comptabilisation chez le fournisseur AHMED: Opér. Du 25/09 (1) transformation de la consignation en vente (2) TVA non imputée au moment de la consignation 4196 Clients, dettes pour emballages consignés (5*20) 100 411 Clients 17 7086 Boni sur reprise emballages consignés (5*20) (1) 44571 TVA collectée (2)

Clients Boni sur reprise emballages consignés (5*20) (1) TVA collectée (2)")

50

Les effets de commerce et leur comptabilisation

Effet de commerce : Instrument de paiement et de crédit; L’effet à payer est une dette avec engagement de payer pour le client; L’effet à recevoir est une créance mobilisable pour le fournisseur.

51

Les effets de commerce et leur comptabilisation

La lettre de change (traite) : C’est un écrit par lequel une personne (le tireur) donne l’ordre à une autre personne (le tiré) de verser une somme d’argent à une date déterminée à une autre personne ou à lui-même (le bénéficiaire). L’ordre émane du fournisseur Le billet à ordre : C’est un écrit par lequel une personne (le souscripteur) s’engage à verser une somme d’argent à une date déterminée à une autre personne (le bénéficiaire). L’ordre émane du client

: C’est un écrit par lequel une personne (le tireur) donne l’ordre à une autre personne (le tiré) de verser une somme d’argent à une date déterminée à une autre personne ou à lui-même (le bénéficiaire). L’ordre émane du fournisseur. Le billet à ordre : C’est un écrit par lequel une personne (le souscripteur) s’engage à verser une somme d’argent à une date déterminée à une autre personne (le bénéficiaire). L’ordre émane du client.")

52

Les effets de commerce et leur comptabilisation

La création d’un effet de commerce nécessite: L’existence d’une opération commerciale, à crédit, entre deux parties (le fournisseur et le client); Les deux parties sont consentantes pour créer l’effet de commerce.

; Les deux parties sont consentantes pour créer l’effet de commerce.")

53

Les effets de commerce et leur comptabilisation (Suite)

L’effet de commerce ainsi créé, est considéré par le fournisseur comme un « effet à recouvrer » alors que pour le client il est considéré comme un « effet à payer » Pour le fournisseur, ce document présente trois avantages : Il renferme plus de garantie par rapport à une créance ordinaire sur client ; Il peut être endossé et être utilisé comme un billet de banque ; Il peut être transformé en liquidité, avant la date d’échéance, grâce à une opération d’escompte .

54

Les effets de commerce et leur comptabilisation (Suite)

L’encaissement des effets de commerce par le bénéficiaire se fait selon trois modalités: A la date d’échéance, lorsque l’encaissement se fait par l’intermédiaire d’une banque (Compte «Effets à l’encaissement»); A la date d’échéance, lorsque l’encaissement se fait directement par le bénéficiaire lui même - sans l’intervention de la banque - (Compte «Effets recette»); Avant la date d’échéance, lorsque les effets sont escomptés (Comptes «Effets escomptés ou domiciliés»).

; A la date d’échéance, lorsque l’encaissement se fait directement par le bénéficiaire lui même - sans l’intervention de la banque - (Compte «Effets recette»); Avant la date d’échéance, lorsque les effets sont escomptés (Comptes «Effets escomptés ou domiciliés»).")

55

Les effets de commerce et leur comptabilisation (Suite)

Quant au débiteur d’un effet de commerce, le règlement de sa dette ne se fera qu’à échéance et selon les deux modalités suivantes: L’effet est domicilié, celui ci sera réglé par la banque du débiteur (Compte 5113 ou 5114 «Effets domiciliés»); L’effet est non domicilié, l’effet sera réglé directement par le débiteur au profit du dernier bénéficiaire c’est à dire sans l’intervention de sa banque (Compte 5113 ou 5114 «Effets domiciliés»).

; L’effet est non domicilié, l’effet sera réglé directement par le débiteur au profit du dernier bénéficiaire c’est à dire sans l’intervention de sa banque (Compte 5113 ou 5114 «Effets domiciliés»).")

56

Les effets de commerce et leur comptabilisation (Suite)

En ce qui concerne la comptabilisation des effets de commerce il y a lieu donc d’identifier trois étapes bien distinctes que ce soit chez le bénéficiaire ou le débiteur de l’effet: La création de l’effet; La sortie de l’effet pour encaissement; L’ encaissement / décaissement pour récupérer la créance ou éteindre la dette

57

Les effets de commerce et leur comptabilisation (Suite)

Afin de mettre en évidence le laps de temps entre la date de sortie de l’effet pour encaissement et son encaissement effectif d’une part, et d’autre part, mettre en évidence les différentes variantes à travers lesquelles l’effet peut être encaissé ou réglé, nous avons conçu les comptes intermédiaires suivants:

58

Comptabilisation des effets de commerce Les enregistrements suivant utilisent des comptes du plan comptable SCF Paiement de la facture du client par lettre de change de 1000 DA :

59

Comptabilisation des effets de commerce Les enregistrements suivant utilisent des comptes du plan comptable SCF Alors il y a deux possibilités : 1) "Vente" de la lettre de change à la banque contre un intérêt. à la remise

Vente de la lettre de change à la banque contre un intérêt. à la remise.")

60

Comptabilisation des effets de commerce Les enregistrements suivant utilisent des comptes du plan comptable SCF + encaissement (seules les commissions sont soumises à la TVA à 17%).

.")

61

Comptabilisation des effets de commerce Les enregistrements suivant utilisent des comptes du plan comptable SCF 2) ou l'entreprise récupère son argent à l'échéance à la remise

ou l entreprise récupère son argent à l échéance. à la remise.")

62

Comptabilisation des effets de commerce Les enregistrements suivant utilisent des comptes du plan comptable SCF + encaissement À noter que si la date de remise et la date d'encaissement sont identiques, alors les comptes 5113 et 5114 ne sont plus nécessaires

63

Comptabilisation des effets de commerce Les enregistrements suivant utilisent des comptes du plan comptable SCF Chez l'entreprise qui paye par lettre de change Lorsque je donne ma lettre de change

64

Lorsque l'argent est prélevé

Comptabilisation des effets de commerce Les enregistrements suivant utilisent des comptes du plan comptable SCF Lorsque l'argent est prélevé

65

Comptabilisation de la création d’un effet de commerce (Chez le client)

401 Fournisseurs de stocks et services X 403 Fournisseurs, effets à payer

66

Les effets de commerce et leur comptabilisation (Suite)

N° Compte Intitulé des comptes 511** Effets à l’encaissement Effets négociés ou escomptés Effets en recette Effets domiciliés Effets payés

67

Les effets de commerce (Suite) Comptabilisation chez le bénéficiaire

Sortie de l’effet pour encaissement (Comptabilisation chez le bénéficiaire) A l’échéance par l’intervention de la banque 511**. Effets à l’encaissement à Clients, effets à recouvrer : X A l’échéance sans l’intervention de la banque (Encaissement direct par le bénéficiaire) 511**. Effets en recette à Clients, effets à recouvrer : X Avant échéance par l’intermediaire d’une opération d’escompte 511**. Effets escomptés à Clients, effets à recouvrer : X Encaissement effectif de l’effet 512. Banque à **. Effets à l’encaissement : X ou **. Effets en recette: X ou **. Effets escomptés: X

A l’échéance par l’intervention de la banque. 511**. Effets à l’encaissement à 413. Clients, effets à recouvrer : X. A l’échéance sans l’intervention de la banque (Encaissement direct par le bénéficiaire) 511**. Effets en recette à 413. Clients, effets à recouvrer : X. Avant échéance par l’intermediaire d’une opération d’escompte. 511**. Effets escomptés à 413. Clients, effets à recouvrer : X. Encaissement effectif de l’effet Banque à 511**. Effets à l’encaissement : X. ou 511**. Effets en recette: X. ou 511**. Effets escomptés: X.")

68

Les effets de commerce (Suite) Comptabilisation chez le débiteur

Entrée de l’effet pour règlement (Comptabilisation chez le débiteur) L’effet est domicilié dans une banque 403. Fournisseurs de stocks et services à 511**. Effets domiciliés : X A l’échéance sans l’intervention de la banque (Encaissement direct par le bénéficiaire) 403. Fournisseurs de stocks et services à 511**. Effets payés : X Réglement effectif de l’effet (à l’échéance) 511**. Effets domiciliés ou 511**. Effets payés à Banque : X

L’effet est domicilié dans une banque Fournisseurs de stocks et services à 511**. Effets domiciliés : X. A l’échéance sans l’intervention de la banque (Encaissement direct par le bénéficiaire) 403. Fournisseurs de stocks et services à 511**. Effets payés : X. Réglement effectif de l’effet (à l’échéance) 511**. Effets domiciliés. ou 511**. Effets payés. à Banque : X.")

69

Comptabilisation des salaires / Comptes utilisés

42 Personnel et comptes rattachés 421 Personnel, rémunérations dues 422 Fonds des œuvres sociales 425 Personnel, avances et acomptes accordés 4251 Avances au personnel 4252 Prêts octroyés au personnel 427 Personnel, oppositions sur salaires

70

Comptabilisation des salaires /Comptes utilisés

43 Organismes sociaux et comptes rattachés 431 Sécurité sociale 4310 Cotisations sociales retenues – Part ouvrière 4311 Cotisations sociales retenues – Part de l’employeur 432 Autres organismes sociaux 4320 Mutuelle

71

Comptabilisation des salaires / Comptes utilisés

44 État, collectivités publiques, organismes internationaux et comptes rattachés 442 État, impôts et taxes recouvrables sur des tiers 4420 Impôt sur le revenu global 447 Autres impôts, taxes et versements assimilés 4470 Versement forfaitaire dû

72

Comptabilisation des salaires / Comptes utilisés

63 Charges de personnel 631 Rémunérations du personnel 63100 Traitements et salaires 63101 Heures supplémentaires 63102 Primes 63120 Indemnités 635 Cotisations aux organismes sociaux 637 Autres charges sociales 6370 Contributions aux activités sociales et culturelles 638 Autres charges de personnel 64 Impôts, taxes et versements assimilés 641 Impôts, taxes et versements assimilés sur rémunérations 6410 Versement forfaitaire

73

Comptabilisation des salaires / Saisie de la fiche de paie

63100 Traitements et salaires X 63101 Heures supplémentaires 63102 Primes 63120 Indemnités 4420 Impôt sur le revenu global 4310 Cotisations sociales retenues – Part ouvrière 4320 Mutuelle 4251 Avances au personnel 421 Personnel, rémunérations dues

74

Comptabilisation des salaires Saisie des charges patronales

635 Cotisations aux organismes sociaux X 6370 Contributions aux activités sociales et culturelles 6410 Versement forfaitaire 4311 Cotisations sociales retenues – Part de l’employeur 422 Fonds des œuvres sociales 4470 Versement forfaitaire dû

75

Exemple Montant brut : 20 000 DA Sécurité sociale : 1 500 DA

Mr Salim vient de toucher son salaire. Sa fiche de paie de compose des éléments suivants: Montant brut : DA Sécurité sociale : DA Autres organismes sociaux : DA Une opposition est présente : DA Montant net : Montant des charges patronales : DA (dont pour la sécurité sociale et pour les autres organismes sociaux) 75

75.")

76

Exemple En retenant la première méthode d’enregistrement, nous aurons les écritures suivantes : 631 421 Rémunérations du personnel Personnel rémunérations dus 20 000 421 427 431 432 Personnel, rémunérations dues Personnel – oppositions Sécurité sociale Autres organismes sociaux 5 000 1 000 1 500 2 500 76

77

Exemple En retenant la deuxième méthode d’enregistrement, nous aurons les écritures suivantes : 631 421 427 431 432 Rémunérations du personnel Personnel – Rémunérations dues Personnel, oppositions Sécurité sociale Autres organismes sociaux 20 000 15 000 1 000 1 500 2 500 77

78

Exemple Les charges patronales seront enregistrées de la même manière selon les deux méthodes : 635 431 432 Cotisations aux organismes sociaux Sécurité sociale Autres organismes sociaux 3 000 1 000 2 000 78

79

CHAPITRE II LES IMMOBILISATIONS CORPORELLES

80

IAS 16 "Immobilisations corporelles"

81

Définitions Les immobilisations corporelles sont des actifs corporels qui sont détenus par une entité soit: Pour être utilisés dans la production ou la fourniture de biens ou de services (Exemple: Equipement de production, Bâtiment industriel, Matériel roulant, engins, …etc), Pour être loués à des tiers (Exemple: Immeubles, hangars de stockage, engins, camions, …etc), à des fins administratives (Exemple: Bâtiment administratif, véhicule, équipement de bureau , …etc), Et dont on s’attend à ce qu’ils soient utilisés sur plus d’une période.

, Pour être loués à des tiers (Exemple: Immeubles, hangars de stockage, engins, camions, …etc), à des fins administratives (Exemple: Bâtiment administratif, véhicule, équipement de bureau , …etc), Et dont on s’attend à ce qu’ils soient utilisés sur plus d’une période.")

82

Définitions (Suite) Les biens non directement productifs, comme les équipements de sécurité ou de protection de l’environnement, pose un problème de fond. En effet, dans la mesure où ces éléments ne sont pas directement source d’avantage économiques futurs, peuvent-ils être considérés comme des actifs? La réponse est oui dès lors que ces équipements sont nécessaires au fonctionnement des actifs de production.

83

Comptabilisation Le coût d’une immobilisation corporelle doit être comptabilisé en tant qu’actif si, et seulement si: il est probable que les avantages économiques futurs associés à cet élément iront à l’entité; et le coût de cet actif peut être évalué de façon fiable.

84

Comptabilisation (Suite)

Ces coûts incluent : les coûts encourus initialement pour acquérir ou construire une immobilisation corporelle, et les coûts encourus ultérieurement pour l’accroître, la remplacer partiellement, ou assurer son entretien.

85

Comptabilisation (Suite)

Les dépenses ultérieures relatives à des immobilisations corporelles déjà comptabilisées en immobilisation sont comptabilisées en charge de l’exercice au cours duquel elles sont encourues si elles restaurent le niveau de performance de l’actif. Si elles augmentent la valeur comptable de ces actifs, c’est à dire quand il est probable que des avantages économiques futurs, supérieurs au niveau original de performance, iront à l’entité, elles sont comptabilisées en immobilisations et ajoutées à la valeur comptable de l’actif.

86

Comptabilisation (Suite)

Les améliorations qui aboutissent à une augmentation des avantages futurs sont par exemple : la modification d’une unité de production permettant soit d’allonger sa durée d’utilité ou d’augmenter sa capacité; ou diminuer les charges de production ou améliorer le qualité du produit

87

La distinction immobilisation/charge

L’administration fiscale a admis par tolérance, que les petits matériels et outillages ainsi que le mobilier, le matériel de bureau et les logiciels dont le prix d’acquisition n’excède pas la valeur unitaire de DA HT peuvent être portés directement en charges. (Cela permet à l’entreprise de les déduire de son résultat).

.")

88

Les immobilisations corporelles et incorporelles acquises par l’entreprise sont comptabilisées pour leur coût d’acquisition. Coût d’acquisition = prix d’achat HT + coûts directement attribuables. Il s’agit de la valeur du bien stipulée au contrat de vente net de remises, rabais et escomptes de règlement. Coûts directement engagés pour mettre l’actif en place et en état de fonctionner selon l’utilisation prévue par la direction. Il inclut les frais de transport, d’installation, de montage, les droits de douane…

89

Cas particuliers L’achat de véhicule de tourisme s’enregistre pour le prix d’achat TTC car la TVA n’est pas récupérable. Toutefois, la base de calcul des annuités d'amortissements déductibles est limitée pour ce qui est des véhicules de tourisme à une valeur d'acquisition unitaire de DA Ce plafond de DA ne s'applique pas lorsque le véhicule de tourisme constitue l'outil principal de l'activité de l'entreprise. Art 8 LF 2010 et 141 CID Les immobilisations produites par l’entreprise pour elle-même sont enregistrées à leur coût de production (coût des matières consommées + charges directes et indirectes relatives à la production)

")

90

Les immobilisations s’enregistrent dans les comptes

Exemples : Achat d’une nouvelle machine pour DA Achat d’un terrain pour DA Achat d’un nouveau bureau pour DA Renouvellement du mobilier de l’entreprise pour DA de la classe 2. 2154 Matériel industriel 211 Terrains C’est une immobilisation. Mais elle peut être traitée en tant que charge, car: < DA 2184 Mobilier

91

Comptes utilisés : La TVA déductible sur immobilisation s’enregistre dans le compte : Le montant dû au fournisseur s’enregistre dans le compte : 44562 TVA déductible sur immobilisations 404 Fournisseurs d’immobilisations

92

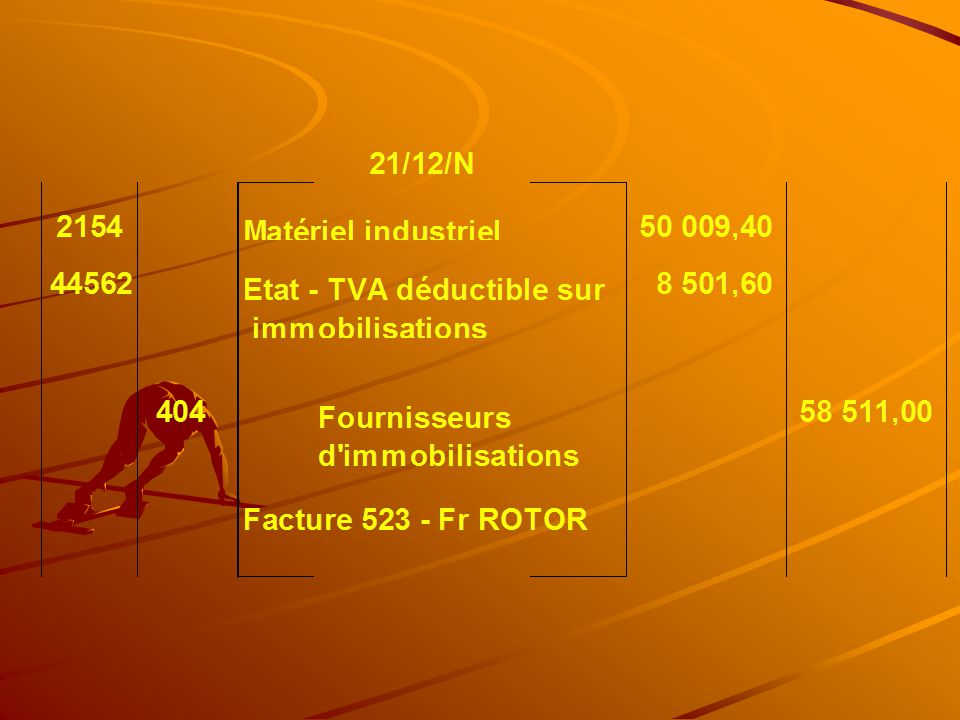

Application 1 : le 21/12/N, réception de la facture n°523 du fournisseur ROTOR relative à l’acquisition de la conditionneuse. Les frais d’installation font partie du coût d’acquisition. L’escompte ne s’enregistre pas ! On enregistre directement le net financier HT en comptabilité

94

APPLICATION 2 : ACHAT D’UN VEHICULE DE TOURISME

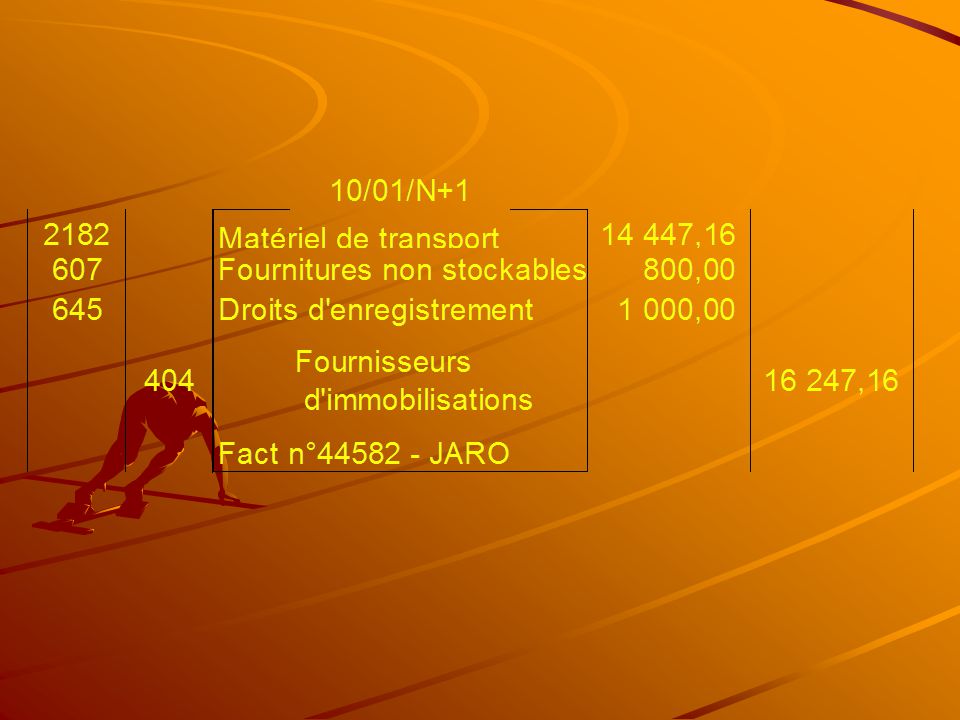

Le 10/01/N+1,la société CEREFORM reçoit la facture n°44582 relative à l’achat d’un véhicule de tourisme au fournisseur JARO. Paiement à 30 jours. L’achat d’un véhicule de tourisme se comptabilise TTC ! 607 645x Droits d’enregistrement car la voiture est en état de fonctionner sans carte grise.

96

APPLICATION 4 : DISTINCTION IMMOBILISATION/CHARGE

Le 12/04/N, la société CEREFORM réceptionne un ordinateur commandé à Infoplus et la facture n° V 285 associée. Micro-ordinateur AMD Sempron Imprimante HP Laser couleur Une remise de 5 % est effectuée sur l’ordinateur et l’imprimante. Frais d’installation Logiciel de dessin Ramettes de papier Cartouches imprimante TVA au taux normal Les durées d’utilisation de l’ordinateur et de l’imprimante sont identiques.

97

Coût d’acquisition HT = Prix d’achat HT + coût directement attribuables

Micro-ordinateur AMD Sempron ,00 Imprimante HP Laser couleur ,00 Brut HT ,00 Remise 5 % ,95 Net commercial ,05 Frais d’installation ,00 Coût d’acquisition HT ,05 Le logiciel, les ramettes de papier, les cartouches d’imprimante peuvent être comptabilisés en charge car leur valeur unitaire est inférieure à DA HT. Note : les logiciels indissociés (ne peuvent faire l’objet d’une facturation distincte) doivent être enregistrés dans le même compte que l’ordinateur alors que les logiciels dissociés doivent être enregistrés dans le compte 205. Exemple : windows est un logiciel indissocié (sans le système d’exploitation, l’ordinateur ne fonctionne pas).

doivent être enregistrés dans le même compte que l’ordinateur alors que les logiciels dissociés doivent être enregistrés dans le compte 205. Exemple : windows est un logiciel indissocié (sans le système d’exploitation, l’ordinateur ne fonctionne pas).")

99

Évaluation lors de la comptabilisation

Une immobilisation corporelle qui remplit les conditions de comptabilisation en tant qu’actif doit être évaluée à son coût, c’est-à-dire:

100

Évaluation lors de la comptabilisation (Suite)

son prix d’achat, y compris les droits de douane et les taxes non remboursables, après déduction des remises, des rabais commerciaux et des escomptes financiers; tout coût directement attribuable au transfert de l’actif jusqu’à son lieu d’exploitation et à sa mise en état pour permettre son exploitation de la manière prévue par la direction: coûts des avantages du personnel, frais de montage et d’installation, honoraires de professionnels … ;

101

Évaluation lors de la comptabilisation (Suite)

l’estimation initiale des coûts relatifs au démantèlement et à l’enlèvement de l’immobilisation et à la remise en état du site sur lequel elle est située. Les frais administratifs et autres frais généraux n’entrent pas dans le coût de l’actif, à moins qu’ils puissent être directement rattachés à l’acquisition ou à la mise en état d’utilisation du bien. Il en est de même des frais de démarrage et des dépenses de pré-production.

102

Evaluation lors de la comptabilisation (Suite)

Le coût d’une immobilisation corporelle est le prix comptant équivalent à la date de comptabilisation. Si le règlement est différé au-delà des conditions habituelles de crédit, la différence entre le prix comptant et le total des règlements est comptabilisée en charges financières sur la période de crédit, à moins qu’elle ne soit incorporée dans le coût de l’actif selon l’autre traitement autorisé par la norme IAS 23 "Coûts d’emprunts".

103

Exemple n°1 Une entreprise achète une carrière pour UM. La durée d’exploitation prévue est de 10 ans. A l’issue de cette période, l’entreprise devra aménager le site. Les dépenses correspondantes sont estimées à UM et la valeur résiduelle du terrain à l’issue de la période d’exploitation à UM.

104

Quant aux amortissements annuels, ils se monteront à

Le coût de la carrière est de = UM. Il sera comptabilisé ainsi: Quant aux amortissements annuels, ils se monteront à ( )/10 = UM Débit Crédit Désignation 211x 156 512 Carrière (B) Provisions pour remise en état des sites (B) Banque 1 OOO 000

/10 = UM. Débit. Crédit. Désignation. 211x Carrière (B) Provisions pour remise en état des sites (B) Banque OOO 000.")

105

Exemple n°2 Une entreprise a acheté le 01/05/N une immobilisation dont le prix est de UM en cas de règlement dans les 30 jours. Elle convient avec son fournisseur, de payer UM à la livraison et le solde au début du 13ème mois. La facture passe alors à UM. L’immobilisation doit être comptabilisée à son prix au comptant, c’est-à-dire UM. Le supplément de prix est comptabilisé comme une charge financière à étaler sur la période de crédit.

106

Débit Crédit 01/05/N 215x 512 404 Matériel (B) Banque Frs immobilisations Débit Crédit 31/12/N 661 404 Charges d’intérêts ( x 8/12) Frs immobilisations 16 000 Débit Crédit 01/05/N+1 661 404 Charges d’intérêts ( x 4/12) Frs immobilisations 8 000 Débit Crédit 01/05/N+1 404 512 Frs immobilisations Banque

Frs immobilisations Débit. Crédit. 01/05/N Charges d’intérêts ( x 4/12) Frs immobilisations Débit. Crédit. 01/05/N Frs immobilisations. Banque")

107

Exemple n°3 Lorsque le prix au comptant n’est pas fixé, le coût de l’immobilisation s’obtient en actualisant les paiements au taux d’un emprunt équivalent. Exemple: L’entreprise a acquis un équipement qui sera réglé en trois tranches: UM à la livraison; UM six mois plus tard; UM 12 mois plus tard. On estime que l’entreprise aurait pu obtenir un prêt équivalent au temps annuel de 10 %.

108

Le coût de l’équipement est égal à: ½

(1 / 1,10) (1 / 1,10) = UM Débit Crédit 01/05/N 215x 468/661 512 404 Matériel (B) CCA/Charges d'intérêts Banque Frs immobilisations 2 294 30 000

(1 / 1,10) = UM. Débit. Crédit. 01/05/N. 215x. 468/ Matériel (B) CCA/Charges d intérêts. Banque. Frs immobilisations")

109

Le coût des immobilisations fabriquées par l’entreprise

L’évaluation des immobilisations fabriquées par l’entreprise pour elle-même obéit aux mêmes principes. Si le bien en question est un de ceux que l’entreprise fabrique aussi pour ses clients, son coût correspond au coût de production des produits destinés à la vente. Il est exclu bien évidemment tout profit interne.

110

Le coût des immobilisations échangées

Les immobilisations dont l’acquisition résulte d’un échange contre d’autres actifs non monétaires sont normalement comptabilisées à leur juste valeur. Toutefois, si la juste valeur des actifs échangés ne peut être déterminée avec fiabilité, l’immobilisation acquise est comptabilisée pour un montant égal à la valeur comptable de l’actif cédé.

111

Exemple n°5 Une entreprise possède un immeuble acquis pour UM et amorti pour UM. N’en ayant plus l’usage et désireuse de s’implanter dans de nouveaux locaux, elle échange cet immeuble contre un vaste terrain constructible situé en périphérie de la ville. Elle reçoit à cette occasion une soulte de UM. 1er cas: la juste valeur est connue 2ème cas: la juste valeur ne peut être déterminée avec fiabilité

112

1er cas: La juste valeur du terrain est estimée à 800 000 UM et celle de l’immeuble à 1 200 000 UM

Débit Crédit 211x 512 2813 213 752 Terrains Banque Amortis cumules des construction Construction Plus value sur cession

113

2ème cas: La juste valeur des actifs échangés ne peut être déterminée avec fiabilité

L’écriture précédente devient: Débit Crédit 211x 512 2813 213 752 Terrains Banque Amortis cumules des construction Construction Plus value sur cession

114

Évaluation après comptabilisation

Une entité doit choisir comme méthode comptable: le modèle du coût; le modèle de la réévaluation. Cette même méthode doit être appliquée à l’ensemble d’une catégorie d’immobilisations corporelles.

115

Le modèle du coût Après sa comptabilisation en tant qu’actif, une immobilisation corporelle doit être comptabilisée à son coût diminué du cumul des amortissements et du cumul des pertes de valeur.

116

Le modèle de la réévaluation

Après sa comptabilisation en tant qu’actif, une immobilisation corporelle dont la juste valeur peut être évaluée de manière fiable doit être comptabilisée à son montant réévalué, à savoir sa juste valeur à la date de la réévaluation, diminuée du cumul des amortissements ultérieurs et du cumul de pertes de valeurs ultérieurs.

117

Pour les terrains et constructions, celle-ci est normalement déterminée par des experts qualifiés.

Pour les actifs étroitement spécialisés qui ne font pas l’objet de transactions régulières, la juste valeur peut être estimée à partir du coût de remplacement ou de la rentabilité de l’actif.

118

L’évaluation s’effectue en principe sur la base de l’utilisation actuelle du bien.

Toutefois, si un changement est attendu, ce sont les nouvelles conditions d’utilisation qu’il faut prendre en compte. Ainsi un hôtel destiné à être transformé en immeuble de bureaux ne doit pas être évalué en fonction de paramètres hôteliers mais du prix du m2 de bureaux et du coût de la transformation

119

IAS 38 "Immobilisations incorporelles"

120

Le sujet Beaucoup d’entreprises consacrent des sommes importantes à l’acquisition et à la constitution d’éléments incorporels (frais de recherche-développement, élaboration de logiciels, dépense de formation, de publicité, etc.). Cette norme indique les conditions à remplir pour que ces dépenses, au lieu d’être enregistrées en charges, soient inscrites au bilan. Elle réglemente également l’évaluation de ces éléments une fois que ceux ci ont été reconnus comme actifs.

. Cette norme indique les conditions à remplir pour que ces dépenses, au lieu d’être enregistrées en charges, soient inscrites au bilan. Elle réglemente également l’évaluation de ces éléments une fois que ceux ci ont été reconnus comme actifs.")

121

Définitions Un marché actif est un marché pour lequel sont réunies toutes les conditions suivantes: les éléments négociés sur ce marché sont homogènes; on peut normalement trouver à tout moment des acheteurs et des vendeurs consentants; et les prix sont mis à la disposition du public.

122

Définitions (Suite) Une immobilisation incorporelle est un actif non monétaire identifiable sans substance physique. Un actif satisfait au critère d'identifiabilité lorsqu'il: est séparable, c'est-à-dire qu'il peut être séparé de l'entité et être vendu, transféré, concédé par licence, loué ou échangé, soit de façon individuelle, soit dans le cadre d'un contrat, avec un actif ou un passif lié; ou résulte de droits contractuels ou autres droits légaux, que ces droits soient cessibles ou séparables de l'entité ou d'autres droits et obligations.

123

Définitions (Suite) L’adjectif «identifiable» permet de distinguer les immobilisations incorporelles des composantes du goodwill (savoir-faire, réputation, etc.) qui, par définition, ne sont pas identifiables car inséparables de l’entreprise. La valeur résiduelle d'une immobilisation incorporelle est le montant estimé qu'une entité obtiendrait à ce jour de la sortie de l'actif, après déduction des coûts de sortie estimés, si l'actif avait l'âge et se trouvait déjà dans l'état prévu à la fin de sa durée d'utilité.

qui, par définition, ne sont pas identifiables car inséparables de l’entreprise. La valeur résiduelle d une immobilisation incorporelle est le montant estimé qu une entité obtiendrait à ce jour de la sortie de l actif, après déduction des coûts de sortie estimés, si l actif avait l âge et se trouvait déjà dans l état prévu à la fin de sa durée d utilité.")

124

Comptabilisation et évaluation

Une immobilisation doit être comptabilisée si, et seulement si: il est probable que les avantages économiques futurs attribuables à l'actif iront à l'entité; et le coût de cet actif peut être évalué de façon fiable.

125

Comptabilisation et évaluation (Suite)

L’IAS précise que l’appréciation de la probabilité des avantages économiques futurs doit être basée sur des hypothèses «raisonnables et documentés». Lorsque l’élément incorporel a été acquis séparément ou lors d’un regroupement d’entreprises, des avantages économiques futurs sont supposés probables.

126

Comptabilisation et évaluation (Suite)

Le coût d'une immobilisation incorporelle acquise séparément comprend: son prix d'achat, y compris les droits de douane et les taxes non remboursables, après déduction des remises et rabais commerciaux ; et tout coût, directement attribuable à la préparation de l'actif en vue de son utilisation prévue.

127

Goodwill et immobilisations incorporelles générées en interne

Le goodwill généré en interne ne doit pas être comptabilisé en tant qu'actif. Il est parfois difficile d'apprécier si une immobilisation incorporelle générée en interne remplit les conditions pour être comptabilisée. Pour apprécier si elle satisfait aux critères de comptabilisation, une entité classe la création de l'immobilisation dans: une phase de recherche et une phase de développement

128

Goodwill et immobilisations incorporelles générées en interne (Suite)

Si l'entité ne peut distinguer ces deux phases d'un projet interne visant à créer une immobilisation incorporelle, elle traite la dépense au titre de ce projet comme si elle était encourue uniquement lors de la phase de recherche.

129

Phase de recherche Aucune immobilisation incorporelle résultant de la recherche (ou de la phase de recherche d'un projet interne) ne doit être comptabilisée. Les dépenses pour la recherche (ou pour la phase de recherche d'un projet interne) doivent être comptabilisées en charges lorsqu'elles sont encourues. En effet, cette phase correspond à une investigation originale dont le but est d’acquérir une compréhension et des connaissances scientifiques ou techniques nouvelles. L’IAS 38 considère qu’à ce stade, les conditions nécessaires à la comptabilisation d’un actif incorporel ne sont pas réunies.

ne doit être comptabilisée. Les dépenses pour la recherche (ou pour la phase de recherche d un projet interne) doivent être comptabilisées en charges lorsqu elles sont encourues. En effet, cette phase correspond à une investigation originale dont le but est d’acquérir une compréhension et des connaissances scientifiques ou techniques nouvelles. L’IAS 38 considère qu’à ce stade, les conditions nécessaires à la comptabilisation d’un actif incorporel ne sont pas réunies.")

130

Phase de développement

La phase de développement suit normalement celle de recherche. Comme exemples d’activités de développement on peut citer: La conception et la construction de prototypes, La conception d’outils ou de moules impliquant une technologie nouvelle, La conception, la construction et l’exploitation d’une unité pilote (une unité de taille insuffisante pour une véritable exploitation commerciale)

")

131

Phase de développement (Suite)

il est parfois possible, dès la phase de développement, de déterminer si un projet est susceptible de donner naissance à un actif incorporel. Les dépenses relatives à cette période peuvent donc, dans certaines circonstances, être activées. Mais des conditions très strictes sont exigées pour cela. Il faut en effet que l’entité puisse démontrer tout ce qui suit : la faisabilité technique nécessaire à l'achèvement de l'immobilisation incorporelle en vue de sa mise en service ou de sa vente; son intention d'achever l'immobilisation incorporelle et de l'utiliser ou de la vendre;

132

Phase de développement (Suite)

sa capacité à utiliser ou à vendre l'immobilisation incorporelle; la façon dont l'immobilisation incorporelle générera des avantages économiques futurs probables; la disponibilité de ressources techniques, financières et autres, appropriées pour achever le développement et utiliser ou vendre l'immobilisation incorporelle; sa capacité à évaluer de façon fiable les dépenses attribuables à l'immobilisation incorporelle au cours de son développement.

133

Phase de développement (Suite)

Les marques, notices, titres de journaux et de magazines, listes de clients générés en interne et autres éléments similaires en substance ne doivent pas être comptabilisés en tant qu'immobilisations incorporelles, car ne peuvent être distingués du coût de développement de l'activité dans son ensemble, d’où l’impossibilité d’en mesurer le coût avec fiabilité

134

Interdiction d'inscrire à l'actif des charges comptabilisées antérieurement

Les dépenses relatives à un élément incorporel qui ont été initialement comptabilisées en charges ne doivent pas être incorporées dans le coût d'une immobilisation incorporelle à une date ultérieure.

135

Autres éléments à ne pas activer

La norme fournit également une liste de dépenses qui ne peuvent être activées. Cette liste comprend: Les coûts de démarrage; Les dépenses de formation; Les dépenses de publicité et de promotion; Les frais de re-localisation ou de réorganisation de tout ou partie de l’entreprise. L’interdiction d’activer ces éléments résulte de la difficulté de déterminer les avantages économiques futurs attendus.

136

Évaluation postérieure à la comptabilisation initiale

Une entité peut choisir soit le modèle du coût, soit le modèle de la réévaluation. Si une immobilisation incorporelle est comptabilisée en utilisant le modèle de réévaluation, tous les autres actifs de sa catégorie doivent également être comptabilisés en utilisant le même modèle, à moins qu'il n'existe aucun marché actif pour ces actifs.

137

Modèle du coût Après sa comptabilisation initiale, une immobilisation incorporelle doit être comptabilisée à son coût diminué du cumul des amortissements et du cumul des pertes de valeur.

138

Modèle de la réévaluation

Après sa comptabilisation initiale, une immobilisation incorporelle doit être comptabilisée pour son montant réévalué correspondant à sa juste valeur à la date de la réévaluation, diminué du cumul des amortissements ultérieurs et du cumul des pertes de valeurs ultérieures. Pour les réévaluations effectuées selon cette norme, la juste valeur doit être déterminée par référence à un marché actif. Les réévaluations doivent être effectuées avec une régularité suffisante pour qu'à la date de clôture, la valeur comptable de l'actif ne diffère pas de façon significative de sa juste valeur.

139

Durée d'utilité Une entité doit apprécier si la durée d'utilité d'une immobilisation incorporelle est finie ou indéterminée et, si elle est finie, la durée de ou le nombre d'unités de production ou d'unités similaires constituant cette durée d'utilité. Une immobilisation incorporelle doit être considérée par l'entité comme ayant une durée d'utilité indéterminée lorsque, sur la base d'une analyse de tous les facteurs pertinents, il n'y a pas de limite prévisible à la période au cours de laquelle on s'attend à ce que l'actif génère pour l'entité des entrées nettes de trésorerie.

140

Immobilisations incorporelles à durée d'utilité finie

Le montant amortissable d'une immobilisation incorporelle à durée d'utilité finie doit être réparti systématiquement sur sa durée d'utilité. L'amortissement commence dès que l'actif est prêt à être mis en service, c'est-à-dire dès qu'il se trouve à l'endroit et dans l'état nécessaires pour pouvoir l'exploiter de la manière prévue par la direction. Le mode d'amortissement utilisé doit refléter le rythme selon lequel l'entité prévoit de consommer les avantages économiques futurs liés à l'actif.

141

Immobilisations incorporelles à durée d'utilité finie (Suite)

Si ce rythme ne peut être déterminé de façon fiable, le mode d'amortissement linéaire doit être appliqué. La dotation aux amortissements au titre de chaque période doit être comptabilisée en résultat, sauf si une autre norme autorise ou impose son incorporation dans la valeur comptable d'un autre actif.

142

Immobilisations incorporelles à durée d'utilité finie (Suite)

La valeur résiduelle d'une immobilisation incorporelle à durée d'utilité finie doit être réputée nulle, sauf : si un tiers s'est engagé à racheter l'actif à la fin de sa durée d'utilité; ou s'il existe un marché actif pour cet actif et: si la valeur résiduelle peut être déterminée par référence à ce marché; et s'il est probable qu'un tel marché existera à la fin de la durée d'utilité de l'actif.

143

Immobilisations incorporelles à durée d'utilité finie (Suite)

La durée d'amortissement et le mode d'amortissement d'une immobilisation incorporelle doivent être réexaminés au moins à la clôture de chaque exercice. Les modifications de durée d'utilité d'un actif ou du rythme de consommation des avantages doivent être comptabilisées comme des changements d'estimation comptable selon IAS 8 "Méthodes comptables, changement d'estimations comptables et erreurs".

144

Immobilisations incorporelles à durée d'utilité indéterminée

Une immobilisation incorporelle à durée d'utilité indéterminée ne doit pas être amortie. Elle fait cependant l'objet d'un test de dépréciation selon IAS 36 annuellement et chaque fois qu'il y a une indication que l'immobilisation incorporelle peut s'être dépréciée. La durée d'utilité d'une immobilisation incorporelle qui n'est pas amortie doit être réexaminée à chaque période pour déterminer si les événements et circonstances continuent de justifier l'appréciation de durée d'utilité indéterminée concernant cet actif. Si ce n'est pas le cas, le changement d'appréciation de la durée d'utilité passant d'indéterminée à finie doit être comptabilisé comme un changement d'estimation comptable selon IAS 8 "Méthodes comptables, changement d'estimations comptables et erreurs".

145

Mises hors service et sorties

Une immobilisation incorporelle doit être décomptabilisée: lors de sa sortie; ou lorsque aucun avantage économique futur n'est attendu de son utilisation ou de sa sortie. Les profits ou les pertes en résultant doivent être comptabilisés en résultat. Les profits ne doivent pas être classés en produits des activités ordinaires.

146

Enregistrement comptable

Les charges sont d’abord enregistrées au niveau des comptes de la classe 6 selon leur nature. Lorsque les conditions d’activation sont réunies, ces charges seront contre balancées par le compte « 731 Production immobilisée d'actifs incorporels » et leur contenu transféré vers un des sous comptes suivants du compte principal « 20 Immobilisations incorporelles ».

147

Il s’agit de: 203 Frais de développement immobilisables 204 Logiciels informatiques et assimilés 205 Concessions et droits similaires, brevets, licences, marques Il est à noter que lorsqu’il est vérifié que nous sommes dans la phase de développement et que les conditions d’activation sont réunies, il n’est pas nécessaire de transiter par les comptes de charge. Dans ce cas, le sous compte de l’immobilisation corporelles est mouvementé directement. (Voir exercice d’application)

")

148

Subdivision du compte 20 «Immobilisations incorporelles »

203 Frais de développement immobilisables 204 Logiciels informatiques et assimilés 205 Concessions et droits similaires, brevets, licences, marques 207 Ecart d’acquisition «Goodwill »

149

Amortissement Le montant amortissable d’un actif doit être réparti systématiquement sur sa durée d’utilité. Chaque partie d’une immobilisation corporelle ayant un coût significatif par rapport au coût total de l’élément doit être amortie séparément (amortissement par composants). Une entité ventile le montant initialement comptabilisé pour une immobilisation corporelle en ses parties significatives et amortit séparément chacune de ces parties.

. Une entité ventile le montant initialement comptabilisé pour une immobilisation corporelle en ses parties significatives et amortit séparément chacune de ces parties.")

150

Amortissement (Suite)

La valeur résiduelle et la durée d’utilité d’un actif doivent être révisées au moins à chaque fin de période annuelle et, si les attentes diffèrent par rapport aux estimations précédentes, les changements doivent être comptabilisés comme un changement d’estimation comptable conformément à la norme IAS 8 "Méthodes comptables, changements d’estimations comptables et erreurs". Le mode d’amortissement utilisé doit refléter le rythme selon lequel l’entité s’attend à consommer les avantages économiques futurs liés à l’actif. Le mode d’amortissement appliqué à un actif doit être examiné au moins à la fin de chaque période annuelle.

151

Amortissement (Suite)

le mode d'amortissement d’un actif est le reflet de l’évolution de la consommation par l’entité des avantages économiques de cet actif : mode linéaire, mode dégressif, le mode progressif ou mode des unités de production. Si cette évolution ne peut être déterminée de façon fiable, la méthode linéaire est adoptée.

152

Amortissement (Suite)

l’amortissement linéaire conduit à une charge constante sur la durée d’utilité de l’actif le mode dégressif conduit à une charge décroissante sur la durée d’utilité de l’actif, le mode des unités de production donne lieu à une charge basée sur l’utilisation ou la production prévue de l’actif, le mode progressif qui conduit à une charge croissante sur la durée d'utilité de l'actif.

153

Dépréciation Une immobilisation corporelle peut aussi faire l’objet d’une dépréciation et ce, lorsque la valeur comptable est supérieure à la valeur recouvrable. Cette dernière est représentée par le montant le plus élevé entre la juste valeur et la valeur d’utilité d’un actif

154

Décomptabilisation La valeur comptable d’une immobilisation corporelle doit être décomptabilisée: lors de sa sortie; Lorsque aucun avantage économique futur n’est attendu de son utilisation ou de sa sortie.

155

Section II : Les amortissements

156

II- 1 définition « L’amortissement est la répartition systématique d’un montant amortissable d’une immobilisation sur sa durée d’utilisation estimée. Il traduit la diminution irréversible de la valeur d’une immobilisation résultant de l’usage, du temps, du changement technique et toute autre cause ». => c’est une dépréciation continue, inéluctable (inévitable) et définitive.

et définitive.")

157

La dotation à l’amortissement annuel constitue un acte de répartition comptable du coût d’un actif immobilisé sur différents exercices qui profitent de l’utilisation de ce bien. Elle représente une charge qui ne nécessite pas de sortie d’argent, la sortie des fonds ayant eu lieu lors de l’acquisition du bien ou du remboursement de la dette et non lors de son amortissement.

158

II – 2 Les déterminants de l’amortissement

La dotation à l’amortissement est fonction : du montant amortissable, de la durée d’utilisation et de la méthode utilisée.

159

A – La base de l’amortissement

Le montant amortissable d’un bien est son coût historique diminué de la valeur résiduelle éventuelle. La valeur résiduelle est définie comme étant le montant net qu’une entreprise compte obtenir en échange d’un bien à la fin de sa durée d’utilisation après déduction des coûts de cession prévus. Si cette valeur est insignifiante, elle sera négligée dans le calcul de la base d’amortissement. On commence à pratiquer l’amortissement à partir de la date de mise en service.

160

B – La durée d’utilisation

C’est une affaire de jugement généralement fondée sur l’expérience de l’entreprise avec des biens semblables. La norme 5 a énuméré les facteurs en fonction desquels la durée de vie doit être appréciée : L’usage attendu de cette immobilisation, L’usure physique, L’obsolescence découlant des changements technologiques, Les limites juridiques ou autres afférentes à l’usage de l’immobilisation. Cependant, le choix est laissé à l’entreprise qui doit avoir pour seul objectif la meilleure traduction économique.

161

C – Les méthodes d’amortissement

Comme pour la durée d’utilisation, l’entreprise doit choisir la méthode d’amortissement qui reflète fidèlement la manière selon laquelle les avantages futurs liés à l’immobilisation sont consommés par l’entreprise. Une fois cette méthode choisie, elle doit être utilisée avec constance. Dans le cadre de ce cours nous allons retenir deux méthodes d’amortissement : l’amortissement constant ou linéaire et l’amortissement variable.

162

a – L’amortissement linéaire ou constant

Ce système suppose que l’amortissement soit régulièrement réparti sur la durée d’utilisation de l’immobilisation; En conséquence chaque amortissement annuel ou annuité d’amortissement est de même montant. Exemple : une société a acquis et mis en service le 15 mars N, un matériel pour un prix HT de 3300 D. L’entreprise estime que ce matériel lui sera utile pour 10 ans; (valeur nulle après 10 ans) Dresser le plan d’amortissement.

Dresser le plan d’amortissement.")

163

n=10 => T = 1/n = 0,1 = 10% Annuité d’amortissement annuel V

n=10 => T = 1/n = 0,1 = 10% Annuité d’amortissement annuel V*T=330 VCN t =Valeur d’origine – somme des amortissements pratiqués jusqu’à cette date Année Base à amortir Annuités Valeur comptable nette en fin d’exercice 1 N (285j) 3 300,000 261,250 3038,750 2 N+1 330,000 2708,750 3 N+2 2378,750 4 N+3 2048,750 5 N+4 1718,750 6 N+5 1388,750 7 N+6 1058,750 8 N+7 728,750 9 N+8 398,750 10 N+9 68,750 11 N+10 (75J)

3 300, , , N , , N , N , N , N , N , N , N , N+9. 68, N+10 (75J)")

164

En pratique les taux d’amortissement généralement utilisés sont les suivants :

Immeubles 5% Constructions légères 20% Matériel et mobilier 10% Matériel automobile 20% Moteurs 20%

165

b- L’amortissement variable

L’amortissement proportionnel à l’utilisation ou au rendement impute à chaque exercice un montant inégal basé sur l’usage ou le rendement de l’actif. Cette méthode pourrait bien convenir pour du matériel roulant où l’on peut estimer la vie utile des biens en kilomètres à parcourir et pour certaines pièces de machinerie et outillage où l’on peut évaluer la vie utile en heures d’usage ou de service. Exemple : si un matériel a couté , sa valeur résiduelle est de et sa durée d’utilisation prévue est de heures alors l’amortissement par heure est de ?

166

II-3 Comptabilisation des amortissements

Pour comptabiliser les immobilisations on passe par 4 catégories de comptes : Les comptes des immobilisations 22 Immobilisations corporelles (221 terrains…) 23 Immobilisations en cours 232 Immobilisations corporelles en cours 238 Avances et acomptes versés sur commandes d’immobilisations corporelles Les comptes des amortissements 6811 Dotations aux amortissements des immo incorp et corpo 282 Amortissements des immo corp Les comptes de résultat de cession 636 Charges nettes sur cessions d’immobilisations (et 637) 736 Produits nets sur cessions d’immobilisations 722 Productions d’immobilisations corporelles

23 Immobilisations en cours. 232 Immobilisations corporelles en cours. 238 Avances et acomptes versés sur commandes d’immobilisations corporelles. Les comptes des amortissements Dotations aux amortissements des immo incorp et corpo. 282 Amortissements des immo corp. Les comptes de résultat de cession. 636 Charges nettes sur cessions d’immobilisations (et 637) 736 Produits nets sur cessions d’immobilisations. 722 Productions d’immobilisations corporelles.")

167

La comptabilisation de l’amortissement doit d’une part constater la dépréciation de l’immobilisation et d’autre part constater la charge relative à l’exercice à la fin de celui-ci. La constatation de la dépréciation se fait au crédit du compte 28 « Amortissements des immobilisations. Pour chaque type de bien amortissable il est ouvert un compte d’amortissement distinct; Exemple : 224 « Matériel de transport » son compte d’amortissement 2824 « Amortissements du matériel de transport »

168

Grâce à cette pratique on peut retrouver :

Ces comptes reçoivent les crédits successifs représentant la dépréciation des biens concernés, jusqu’à la fin de la période d’amortissement. Lorsqu’un bien est totalement amorti, il continue à figurer au bilan tant qu’il est en service; Grâce à cette pratique on peut retrouver : La valeur d’origine Le montant cumulé des amortissements Sa valeur résiduelle ou sa VCN.

169