Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

comptabilité générale S2 Assuré par : ENNHAILI

Chapitre IX Les travaux de fin d’exercice ou d’inventaire : les amortissements

2

I Notion d’amortissement

L’amortissement pour dépréciation est la constatation comptable d’un amoindrissement de la valeur d’un élément d’actif résultant de l’usage, du temps, du progrès techniques ou toute autre cause dont les effets sont jugés irréversibles. Eléments d’actif amortissables -Immobilisations en non valeurs (21) -Certaines immobilisations incorporelles (22) (recherches et développement, brevets,…) ; -Immobilisations corporelles (23) Certaines immobilisations ne s’amortissent pas généralement, on les provisionne. Exemple Les terrains ;Le fonds de commerce ; Les immobilisations financières.

-Certaines immobilisations incorporelles (22) (recherches et développement, brevets,…) ; -Immobilisations corporelles (23) Certaines immobilisations ne s’amortissent pas généralement, on les provisionne. Exemple Les terrains ;Le fonds de commerce ; Les immobilisations financières.")

3

II Concepts fondamentaux

valeur d’origine (VO) C’est le coût d’acquisition de l’immobilisation amortissable (hors TVA récupérable). (Lorsque le bien amortissable ne donne pas droit à déduction de la TVA, la base d’amortissement est la VO (TTC). Coût d’acquisition d’une immobilisation = Prix d’achat HT + Frais accessoires d’achat HT Droit de douane à l’importation ; Frais d’installation, montage, mise en service ; Frais de formation ; Frais de transport (pour l’acheminement du bien) ; Taxes non récupérables * Honoraires d’architectes (pour les constructions). La TVA sur les véhicules de tourisme n’est pas récupérable, elle doit être intégrée au coût d’acquisition. NB : S’il s’agit d’une immobilisation produite par l’entreprise pour elle-même ; la valeur d’origine correspond au coût de production de la dite immobilisation.

C’est le coût d’acquisition de l’immobilisation amortissable (hors TVA récupérable). (Lorsque le bien amortissable ne donne pas droit à déduction de la TVA, la base d’amortissement est la VO (TTC). Coût d’acquisition d’une immobilisation = Prix d’achat HT. + Frais accessoires d’achat HT. Droit de douane à l’importation ; Frais d’installation, montage, mise en service ; Frais de formation ; Frais de transport (pour l’acheminement du bien) ; Taxes non récupérables * Honoraires d’architectes (pour les constructions). La TVA sur les véhicules de tourisme n’est pas récupérable, elle doit être intégrée au coût d’acquisition. NB : S’il s’agit d’une immobilisation produite par l’entreprise pour elle-même ; la valeur d’origine correspond au coût de production de la dite immobilisation.")

4

Exemple : Le 02/03/05 : achat d’un micro-ordinateur DH (HT) TVA 20%, frais d’installation 1000 DH à crédit sur 3 mois. Enregistrer au journal cette opération.

5

Durée d’amortissement

C’est la durée conventionnelle de dépréciation de l’immobilisation amortissable Exemple : ces taux sont recommandés par la direction générale des impôts :

6

100 000/5 = 20.000. On aura pour les 5 années

Taux d’amortissement C’est le taux qui servira de base au calcul des dépréciations annuelles. Taux = 100 / n n = 100 / t. Si on a n = 8 ans tx =100 / 8 =12,5%. Dotation ou annuité d’amortissement C’est le montant de la dépréciation annuelle. Ce montant peut être constant ou variable selon le système d’amortissement applicable. Exemple Une voiture d’une valeur de 100 .000 DH. On demande de répartir cette valeur en valeurs constantes sur 5ans 100 000/5 = On aura pour les 5 années 1ère année : 20 000 dotation ère année : 20 000 3ème année : 20 èmee année : 20 000. 5ème année : 20 000 dotation. Donc au bout de 5 ans, on aura 100 000 DH.

7

La valeur nette d’amortissement (VNA)

A une date donnée, la VNA est égale à la différence entre la valeur d’entrée et le montant des amortissements cumulés, VNA = valeur d’entrée - amortissements cumulés Exemple Valeur d’entrée d’une machine à écrire acquise le 02/01/04 : 4000 DH, amortissements cumulés au 31/12/ DH. VNA au 31/12/05 est 4000 – 1600 = 2 400 dh

8

III Les systèmes d’amortissement

Le mode de répartition de l’amortissement sur les différents exercices doit être choisi sur la base de considérations essentiellement économiques : il peut conduire à des amortissements annuels constants (méthode de l’amortissement linéaire), dégressifs (décroissants) ou plus exceptionnellement progressifs. Amortissement linéaire ou constant Le système d’amortissement linéaire repose sur les principes suivants : On fixe une duré prévisionnelle d’amortissement ; Les dotations annuelles sont calculées sur la valeur d’origine (VO) ; Soit en divisant VO/n En multipliant (VO) x taux d’amortissement Annuité d’amortissement = VO / durée de vie Ou Annuité d’amortissement = VO x taux d’amortissement

, dégressifs (décroissants) ou plus exceptionnellement progressifs. Amortissement linéaire ou constant. Le système d’amortissement linéaire repose sur les principes suivants : On fixe une duré prévisionnelle d’amortissement ; Les dotations annuelles sont calculées sur la valeur d’origine (VO) ; Soit en divisant VO/n. En multipliant (VO) x taux d’amortissement. Annuité d’amortissement = VO / durée de vie. Ou. Annuité d’amortissement = VO x taux d’amortissement.")

9

Application Un matériel de transport acquis le 01/07/2007 à une valeur de DH est amortissable sur 5 ans. T.A.F : calculer les dotations de 2007, 2008, 2009, 2010, 2011 et 2012.

10

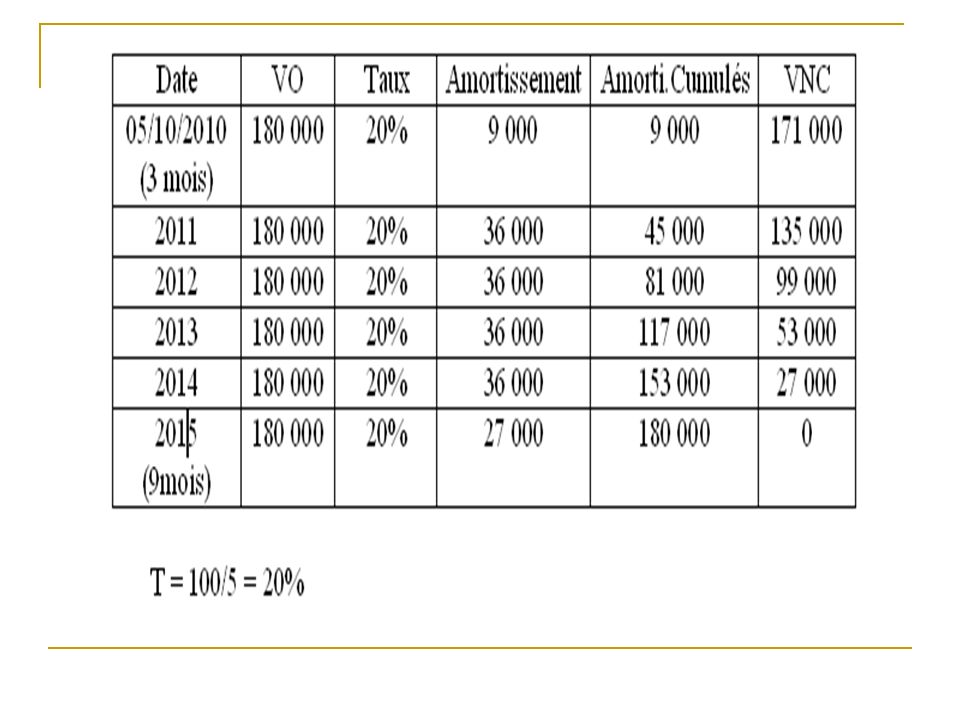

Tableau ou plan d’amortissement

Un plan d’amortissement est un tableau qui retrace les éléments d’amortissement d’un bien depuis sa date de mise en service ou d’acquisition jusqu’à la fin de la durée prévisionnelle d’amortissement. Application Un matériel de transport acquis le 05/10/2010 à une valeur de DH, est amortissable en linéaire sur 5 ans. T.A.F : dresser le plan d’amortissement

Présentations similaires

>")

Chapitre 7.>")