Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Lanalyse et lenregistrement des transaction externes Le cycle dinvestissement

2

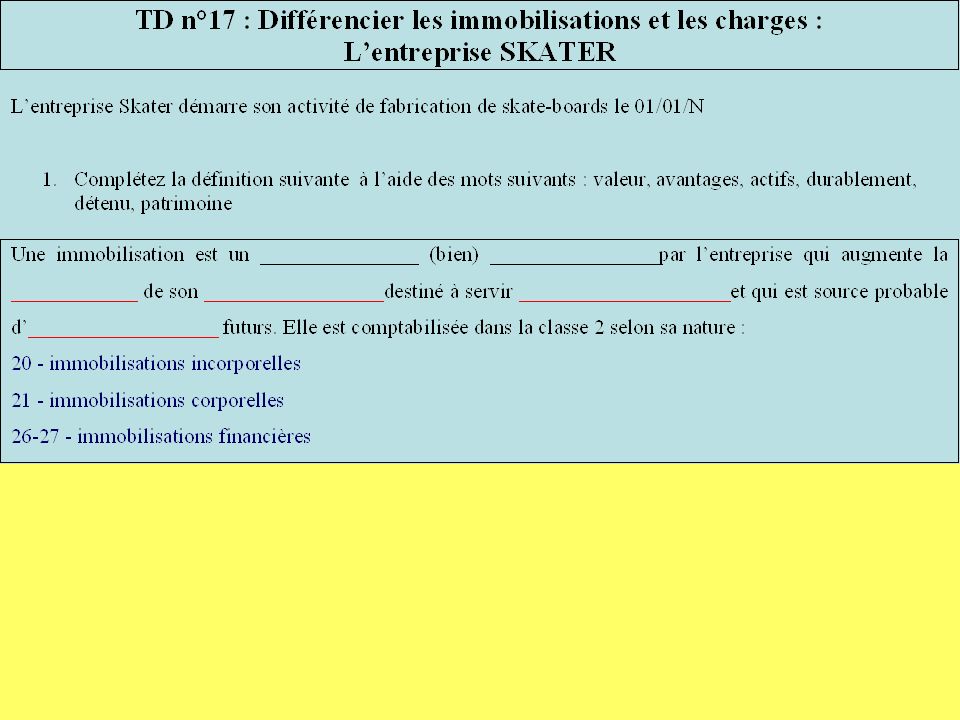

Une immobilisation (V) Fait lobjet dun investissement (O) Relatif à un bien (U) Qui est destiné à rester durablement dans lentreprise (S) Et dont on retrouve la valeur au bilan de lentreprise (A) A lactif (V) Dans un compte de la classe 2 (E) Une charge (Z) Correspond à un achat (R) Relatif à un bien ou un service (A) Qui est consommé rapidement (appauvrissement de lentreprise) (I) Et dont on retrouve la valeur dans le compte de résultat de lentreprise (S) Ni à lactif ni au passif du bilan (O) Dans un compte de la classe 6 (N)

Fait lobjet dun investissement (O) Relatif à un bien (U) Qui est destiné à rester durablement dans lentreprise (S) Et dont on retrouve la valeur au bilan de lentreprise (A) A lactif (V) Dans un compte de la classe 2 (E) Une charge (Z) Correspond à un achat (R) Relatif à un bien ou un service (A) Qui est consommé rapidement (appauvrissement de lentreprise) (I) Et dont on retrouve la valeur dans le compte de résultat de lentreprise (S) Ni à lactif ni au passif du bilan (O) Dans un compte de la classe 6 (N)")

5

Les dirigeants dObopyro ont décidé dinvestir dans de nouveaux locaux; Lentreprise a acheté un petit terrain pour 36 000 (pas de TVA sur les terrains) SA OBOPYROFournisseur dimmobilisation Flux dentrée : terrain (classe 2) Flux de sortie : dette (classe 4) Compte correspondant à lacquisition du terrain : 211 Compte correspondant à la dette envers le fournisseurs dimmobilisation : 4O4 01/06/N 211 Terrains 36000 4O4 Fournisseurs dimmobilisations 36000 Facture N°

SA OBOPYROFournisseur dimmobilisation Flux dentrée : terrain (classe 2) Flux de sortie : dette (classe 4) Compte correspondant à lacquisition du terrain : 211 Compte correspondant à la dette envers le fournisseurs dimmobilisation : 4O4 01/06/N 211 Terrains O4 Fournisseurs dimmobilisations Facture N°")

6

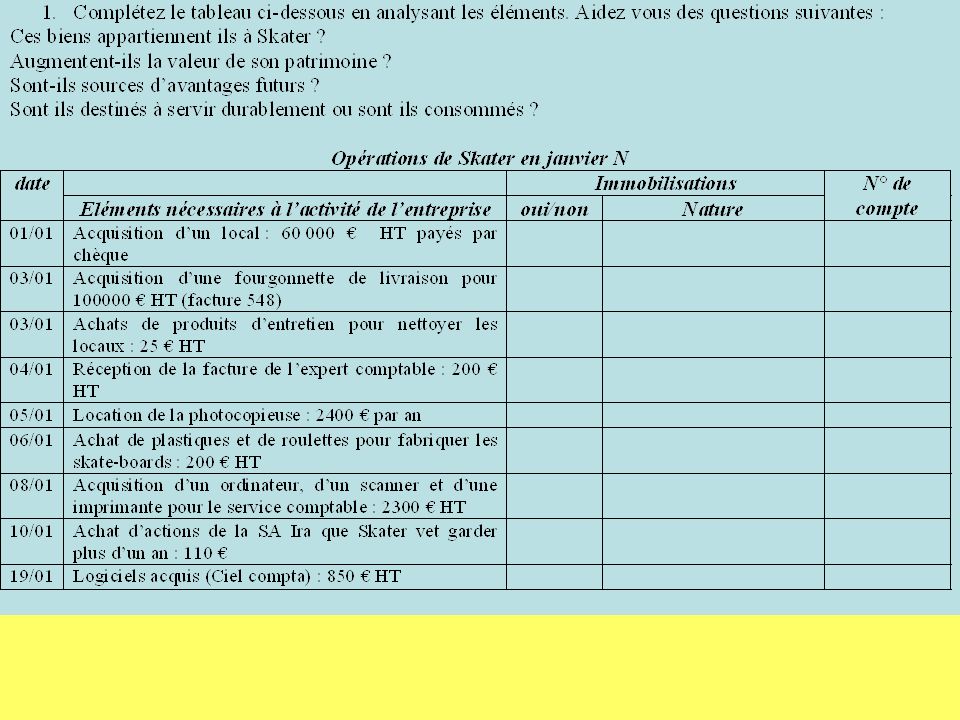

Rappel : les achats senregistrent au net commercial Que remarquez –vous ?

7

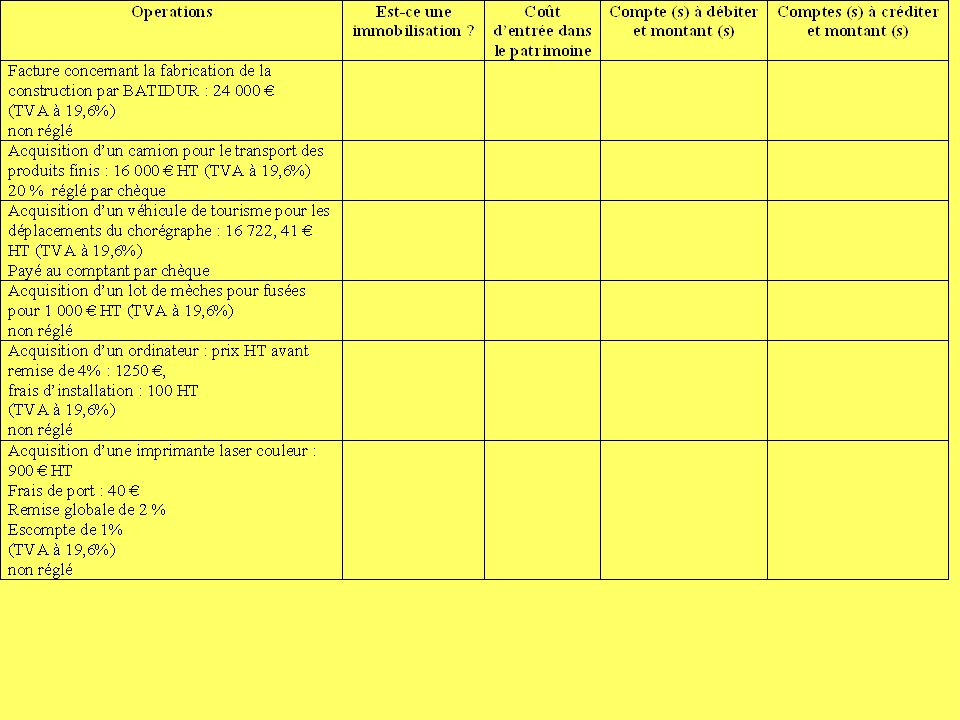

Une immobilisation est destinée à servir durablement dans lentreprise Lentrée dans le patrimoine comptable dune immobilisation se fait au coût dacquisition (prix dachat HT + TVA non récupérable – réductions à caractères commerciales et financiers + frais accessoires nécessaires à la mise en service(frais de transport, de montage…) En principe la TVA ne fait pas partie du coût dacquisition car elle est déductible pour lentreprise (sauf cas des véhicules de tourisme où la TVA est non récupérable), on utilise le compte 44562 La tolérance des biens durables de faible valeur : Certains biens durables dune valeur inférieure à 500 hors taxes peuvent être enregistrés en charge, si l entreprise le souhaite. Il s agit des logiciels, matériel informatique et de bureau, matériel et outillage….

Présentations similaires

>")