Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le CRÉDIT D’IMPÔT RECHERCHE

2

Quelles sont les entreprises aidées ?

Toutes les entreprises industrielles, commerciales ou agricoles, soumises à l’impôt (quel que soit leur taille ou leur secteur d’activité)

")

3

Que représente le Crédit d’impôt recherche ?

4

Le C.I.R est favorable aux PME

%

5

Quelle est la recherche

Eligible au CIR ?

6

Recherche fondamentale :

Concourir à l’analyse des propriétés des structures de phénomènes physiques et naturels en vue d’organiser des théories interprétatives, sans application immédiate. Recherche appliquée : Discerner les applications possibles d’une recherche fondamentale ; Trouver des solutions nouvelles permettant d’atteindre un objectif déterminé à l’avance.

7

Développement expérimental :

Effectué au moyen de prototypes ou d’installations pilotes dans le but de réunir toutes les informations nécessaires à la prise de décisions techniques en vue de la production de nouveaux matériaux, dispositifs, produits, procédés, systèmes, ou en vue de leur amélioration substantielle. L’amélioration substantielle ou la nouveauté prononcée de produits, services ou procédés résulte de travaux, dont l’état de l’art bien établi, présente des difficultés ou des aléas scientifiques et techniques.

8

Deux notions différentes :

INNOVATION Ensemble des moyens de différentiation technologiques, méthodologiques ou créatifs, qui permet de développer de nouveaux services, procédés ou produits concurrentiels sur des marchés solvables. RECHERCHE Ensemble des travaux de création entrepris de façon systématique en vue d’accroître la somme des connaissances pour de nouvelles applications.

9

Produit . Procédé. Process Innovant

PROJET Si pas de difficultés ? * Produit * Procédé => Innovant * Process Sans C.I.R Si difficultés //////////////////////////////////// ETAT DE L ’ART /////////////////////////////////////// Prototype Recherche Recherche Fondamentale Développement expérimental Levée des incertitudes scientifiques et techniques Recherche appliquée AVEC C.I.R Produit . Procédé. Process Innovant

10

Quelles sont les dépenses prises en compte ?

11

1. Dotations aux amortissements :

Ce sont les biens meubles et immeubles acquis à l’état neuf ou en crédit bail (bâtiments et matériel) 2. Dépenses de personnel : 2-1. Les chercheurs 2-2. Le cas particuliers des jeunes docteurs 2-3. Les techniciens de recherche

2. Dépenses de personnel : 2-1. Les chercheurs Le cas particuliers des jeunes docteurs Les techniciens de recherche.")

12

Ils couvrent les frais autres que les dépenses de personnel

3 - . Frais de fonctionnement : . 75% des dépenses de personnel, . Taux porté à 200% pour l’embauche d’un jeune docteur (cela concerne le 1er CDI après la thèse, pendant 1 an) Ils couvrent les frais autres que les dépenses de personnel

Ils couvrent les frais autres que les dépenses de personnel.")

13

4 - . Recherche sous-traitée :

Les travaux peuvent être confiés : soit à des experts ou des sociétés privées agréés par le Ministère de la recherche ; - soit à des organismes publics de recherche, à des universités ou à des centres techniques industriels (ces dépenses sont retenues pour le double de leur montant)

")

14

5 - . Frais de dépôt et de maintenance des brevets et COV :

6 - . Dotation aux amortissements des brevets et COV acquis pour des travaux de R&D : 7- . frais de défense des brevets et COV :

15

8 - Dépenses de normalisation :

9 - Textile - Habillement - Cuir. Dépenses de Nouvelles collections : 10 - Les dépenses de veille technologique : (plafonnées à euros)

")

16

Les subventions publiques sont à déduire de l’assiette du CIR

(aides européennes, d’Etat, du conseil régional, du conseil général…) Nota : A compter de 2008, les avances remboursables sont à déduire de l’assiette et réintroduites au fil des remboursements

Nota : A compter de 2008, les avances remboursables sont à déduire de l’assiette et réintroduites au fil des remboursements.")

17

CALCUL DU C.I.R Le C.I.R est égal à :

10% des dépenses de R&D d ’une année (Part dite en volume) et 40% de ces mêmes dépenses, minorées de la moyenne des dépenses des deux années précédentes (Part dite en accroissement) Plafond à 16 M€

et 40% de ces mêmes dépenses, minorées de la moyenne des dépenses des deux années précédentes (Part dite en accroissement) Plafond à 16 M€")

18

Réforme PLF 2008. Dispositif Nouveau dispositif en volume uniquement

Suppression de la part en accroissement et du plafond de 16 M€. Nouveau dispositif en volume uniquement 30% dans la limite de 100 M€, puis 5% des dépenses réalisées, sans plafond. Pour les entreprises qui déclarent pour la première fois, le taux de la 1ère année serait de 50%.

19

IMPUTATION DU CIR Il vient en déduction de l’impôt à payer, sinon il est remboursé au terme de la 3° année, sauf : Aux entreprises nouvelles, ne réalisant pas de bénéfices (l’année de la création et les 4 années suivantes) ; Aux entreprises qualifiées « JEI » et aux PME de croissance « Gazelles » (pendant la durée de cette reconnaissance).

; Aux entreprises qualifiées « JEI » et aux PME de croissance « Gazelles » (pendant la durée de cette reconnaissance).")

20

MOBILISATION DU CIR Les entreprises qui ne peuvent ni imputer leur CIR, ni se le voir rembourser immédiatement, peuvent le mobiliser auprès de n’importe quel établissement bancaire. BNP-Paribas – Oséo-Bdpme – Société Générale sont volontaires pour porter cette créance. (Coordonnées sur site)

")

21

Le contrôle Il est demandé par l’administration fiscale et l’intervention du Ministère de la recherche ou du D.R.R.T est obligatoire sur la nature des travaux.

22

Demande d’avis préalable

Rescrit : l’entreprise peut demander un avis à l’administration préalablement au démarrage de ses travaux. L’avis doit intervenir dans les 3 mois (à compter de 2008), sinon, un avis favorable est réputé obtenu. Seule la demande est préalable, l’entreprise n’a pas a attendre l’avis pour commencer les travaux

, sinon, un avis favorable est réputé obtenu. Seule la demande est préalable, l’entreprise n’a pas a attendre l’avis pour commencer les travaux.")

23

LA JEUNE ENTREPRISE INNOVANTE

24

Le dispositif est en application du 1er janvier 2004

Durée d’application Le dispositif est en application du 1er janvier 2004 au 31 décembre 2013.

25

1- Être une PME : (au sens européen)

Moins de 250 salariés CA < 40 M€ ou total de bilan < 27 M€ 2- Avoir moins de 8 ans : Début : date de création, voire de début d’activité ; Fin : l’année du 8ème anniversaire.

26

3- Être réellement nouvelle :

Pas de création par concentration, restructuration, extension d’activités préexistantes. ESSAIMAGE POSSIBLE Projet privé ou public, dès lors que l’activité transférée n’a donné lieu à aucune exploitation commerciale et qu’il n’y a donc pas, par la suite, de lien privilégié.

27

4- Détention du capital :

Le capital doit être détenu à 50 % au moins : - Par des personnes physiques ; - ou par une société détenue à 50 % par des personnes physiques ; - ou par des sociétés de capital-risque, des FCPR, des SDR, des SFI, des SUIR ou par des fondations ou associations reconnues d’UP, des établissements de recherche et d’enseignement et leurs filiales.

28

5-1 R&D : La R&D, au sens du CIR, doit représenter 15 % des charges de l’entreprise. Il s’agit de l’assiette du CIR sans la veille technologique et les dépenses relatives au secteur Textile Habillement Cuir.

29

5-2: JEU : Jeune Entreprise Universitaire

Mesure complémentaire de la loi du 10 août 2007 relative aux libertés et responsabilité des universités Renforcement des campus comme zone de création et d’attraction d’activités innovantes Insertion des campus dans le tissu économique nouveau ou en développement Mesure d’extension du statut de la JEI : à des entreprises liées au monde universitaire - qui ne respecte pas la condition de 15% de dépenses de R&D

30

Une entreprise qui ne remplit pas les 5 conditions, à la fin d’un exercice, perd le statut JEI.

Toutefois, elle peut réintégrer ultérieurement le dispositif, après avis exprès ou tacite de l’administration.

31

Avantages consentis : 1) Volet fiscal

Exonération totale d’impôt sur les bénéfices sur les 3 premiers exercices bénéficiaires ; Exonération d’impôt (50 %) sur les deux exercices bénéficiaires suivants ; Exonération totale de l’Impôt Forfaitaire Annuel ; Possibilité d’exonération de la taxe foncière (Propriétés bâties) et de la taxe professionnelle pour une durée de 7 ans. Ces exonérations sont plafonnées à la règle de minimis, c’est à dire à euros par période de 3 ans

sur les deux exercices bénéficiaires suivants ; Exonération totale de l’Impôt Forfaitaire Annuel ; Possibilité d’exonération de la taxe foncière (Propriétés bâties) et de la taxe professionnelle pour une durée de 7 ans. Ces exonérations sont plafonnées à la règle de minimis, c’est à dire à euros par période de 3 ans.")

32

2) Volet social Sont pris en compte :

Exonération totale pendant 7 ans des cotisations patronales de sécurité sociale pour les rémunérations versées au personnel de recherche Sont pris en compte : Les chercheurs et les techniciens (comme dans le C.I.R), ainsi que ; Les mandataires sociaux (Gérants, PDG et DG) ; Les gestionnaires de projets ; Les juristes chargés de la protection industrielle et des accords de technologie liés au projet ; Les personnels chargés des tests préconcur- rentiels.

, ainsi que ; Les mandataires sociaux (Gérants, PDG et DG) ; Les gestionnaires de projets ; Les juristes chargés de la protection industrielle et des accords de technologie liés au projet ; Les personnels chargés des tests préconcur- rentiels.")

33

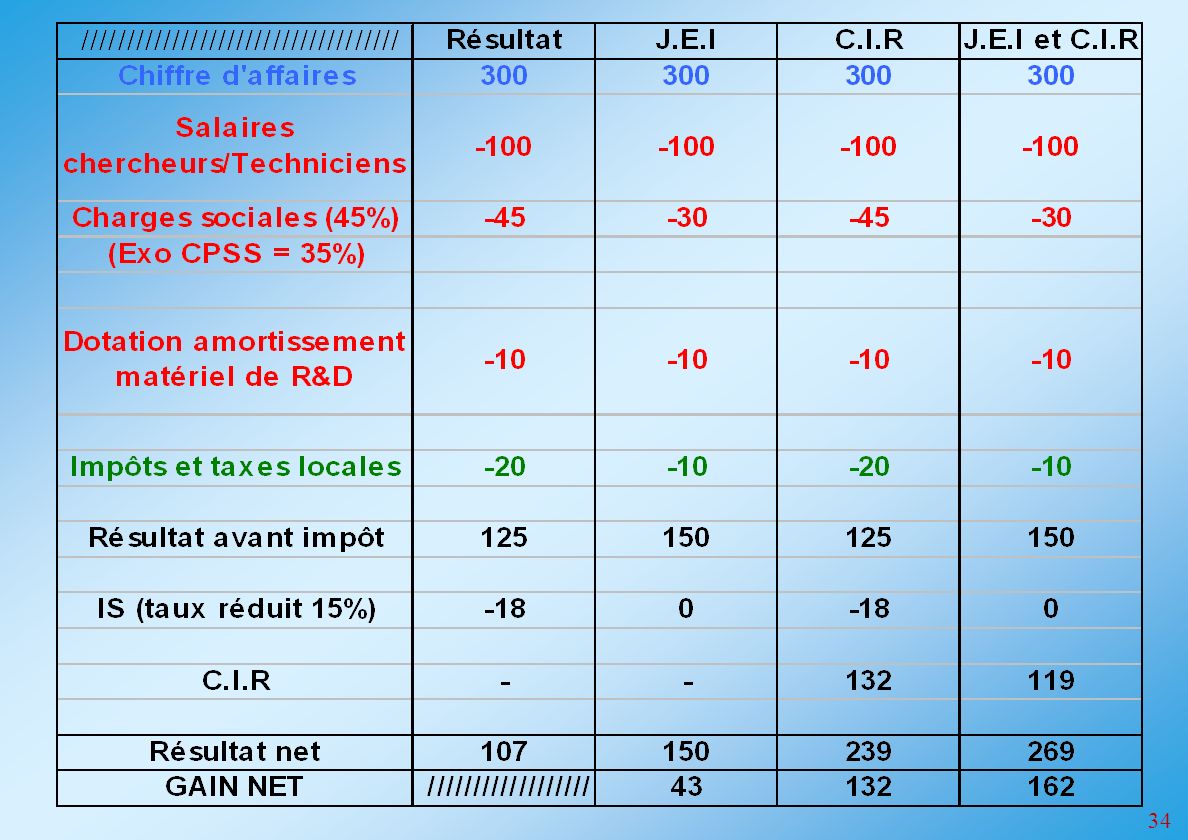

Demande d’avis préalable

L’entreprise peut demander un avis préalable pour savoir si elle peut être éligible au bénéfice de la J.E.I L’avis doit intervenir dans les 4 mois sinon un avis favorable est réputé obtenu

35

Contacts

Présentations similaires

La Jeune Entreprise Innovante (JEI)>")