Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional dAssistance Technique pour lAfrique Centrale AFRITAC Centre - Libreville, Gabon Séminaire régional sur la comptabilité de lEtat : Séminaire régional sur la comptabilité de lEtat : Les bonnes pratiques et les normes internationales Les bonnes pratiques et les normes internationales Douala, Hôtel SAWA, 26 au 29 octobre 2009 Présenté par Monsieur Jean – Paul Milot Expert du FMI Comptabilité budgétaire et comptabilité générale

2

Comptabilité et budget Le budget est un acte de prévision et dautorisation. Dans les organismes publics la dimension autorisation est particulièrement importante La comptabilité est une technique denregistrement dévénements affectant une situation et permettant détablir des synthèses destinées à fournir des informations sur cette situation

3

Comptabilités La nature de la comptabilité dépend de la nature des situations dont on cherche à rendre compte Cela peut être des situations de trésorerie, des situations de recettes et de dépenses ou des situations financières Les différents types de comptabilités sont déterminés par les objectifs des informations et les périmètres auxquelles elles sappliquent

4

Un exemple : Trois fonctions possibles Suivre lautorisation et lexécution budgétaire Connaître la situation financière (ou le patrimoine) Mesurer le coût de chaque politique publique Comptabilité budgétaire (AE et CP) Comptabilité générale Comptabilité d analyse des coûts

Mesurer le coût de chaque politique publique Comptabilité budgétaire (AE et CP) Comptabilité générale Comptabilité d analyse des coûts")

5

La comptabilité budgétaire La comptabilité budgétaire doit rendre compte de lexécution du budget Sa forme et son contenu dépendent de la nature du budget : les règles de comptabilité budgétaire découlent des règles de construction et de présentation du budget

6

La comptabilité budgétaire On distingue traditionnellement deux modèles budgétaires : budget en base de caisse et budget en base dexercice Il sagit de modèles de construction et de présentation du budget qui déterminent la nature de la comptabilité budgétaire

7

La comptabilité budgétaire Ces modèles sont le système de caisse et le système de lexercice Il sagit de modèles théoriques rarement appliqués de manière pure mais avec un nombre plus ou moins important dexceptions Il existe un autre système qui se réfère à la notion dengagement

8

La comptabilité budgétaire Tous ces modèles ont une dimension budgétaire et comptable Il existe par ailleurs des principes généraux et des normes pour la comptabilité dexercice Il convient de distinguer la comptabilité budgétaire relative à un budget construit sur une base dexercice et la comptabilité dexercice au sens strict

9

La base de caisse Le périmètre des opérations budgétaires, notions de soldes budgétaires Le modèle du tableau des flux de trésorerie Le modèle distinguant les opérations budgétaires et les opérations de trésorerie

10

Dans un budget en base de caisse les crédits sont des autorisations de payer des dépenses pendant la durée de lexercice budgétaire Les recettes sont des autorisations de prélever, la prévision budgétaire correspond souvent à la prévision des encaissements de lexercice même si ces derniers proviennent pour partie de recettes autorisées au titre dannées antérieures La base de caisse

11

La comptabilité permettant de suivre lexécution de ce budget est une comptabilité de caisse qui enregistre les événements au moment où ils impactent la trésorerie : les dépenses sont rattachées à la période au cours de laquelle elles sont payées et les recettes à celle au cours de laquelle elles sont encaissées La base de caisse

12

La présentation des comptes distingue en général les opérations par nature. Il existe deux modèles principaux : le modèle du tableau des flux de trésorerie et le modèle fondé sur la distinction entre opérations budgétaires et opérations de trésorerie La base de caisse

13

Tableau des Flux de trésorerie Flux de trésorerie liés à lactivité Encaissements (-) Décaissements Flux de trésorerie liés aux opérations dinvestissement Acquisitions (-) Cessions dimmobilisations Flux de trésorerie liés aux opérations de financement Emissions (-) Remboursements des emprunts

Décaissements Flux de trésorerie liés aux opérations dinvestissement Acquisitions (-) Cessions dimmobilisations Flux de trésorerie liés aux opérations de financement Emissions (-) Remboursements des emprunts")

14

Le modèle distinguant les opérations budgétaires et les opérations de trésorerie : Dans un budget présenté en base de caisse cette distinction permet la détermination dun solde budgétaire ainsi que le vote dun équilibre La base de caisse

15

Contrairement au modèle inspiré du tableau des flux de trésorerie, les opérations de trésorerie ne sont votées quindirectement via le vote sur le solde qui correspond au solde des opérations budgétaires. La distinction entre opérations budgétaires et opérations de trésorerie prend ainsi une importance particulière La base de caisse

16

A lorigine les opérations de trésorerie correspondent à la gestion technique et à court terme des excédents et des déficits ou opérations non définitives Elles comprennent en général la plupart des opérations liées à la dette financière (émission et remboursement, opérations techniques liées comme les primes et décotes) La base de caisse

La base de caisse")

17

Les exceptions au principe de caisse La notion de caisse aménagée : - la période complémentaire - le rattachement dopérations spécifiques - les mouvements entre entités budgétaires

18

BUDGET N-1 BUDGET N BUDGET N+1 GESTION N-1 GESTION N GESTION N+1 Période complémentaire et gestion anticipée Solde du buget N Opérations budgétaires à financer dans la gestion 1 2 3 1 + 2 + 3 = 01- 01 31- 12

19

Les exceptions au principe de caisse Le traitement dopérations liées à lindexation en capital de certaines dettes se justifie dabord par des considérations de sincérité Les exceptions doivent être encadrées et justifiées

20

La base dexercice Le modèle de lentreprise Les éléments de déconnexion entre le budget et la comptabilité, lexemple des dotations aux amortissements

21

Le modèle peut fonctionner avec ou sans règle déquilibre Il peut sappliquer à des agences ou à lensemble du budget La base dexercice

22

Le budget se présente comme un compte de résultat prévisionnel Il peut être complété par un budget dinvestissement (tableau de financement prévisionnel), ce qui pose la question de la nature des dotations aux amortissements ou des dépréciations dactifs La base dexercice

, ce qui pose la question de la nature des dotations aux amortissements ou des dépréciations dactifs La base dexercice")

23

Dans la pratique il est rare quun budget présenté en exercice respecte lensemble des règles relatives à la comptabilité dexercice. La question se pose pour toutes les opérations ne se traduisant pas par des sorties de trésorerie dans lexercice ou dans les exercices suivants (dotations aux amortissements, dépréciations dactifs). Ces charges doivent être comptabilisées dans les états financiers de la comptabilité dexercice mais leur statut budgétaire peut être discuté. La base dexercice

. Ces charges doivent être comptabilisées dans les états financiers de la comptabilité dexercice mais leur statut budgétaire peut être discuté. La base dexercice.")

24

Le choix dépend de la règle de gestion qui a été fixée, de la nature de lactivité exercée par lorganisme et de son financement. La pertinence de la comptabilisation dune dotation aux amortissements est liée à lobligation de récupérer les coûts de lactivité dans les produits de lexercice. Cette obligation, évidente pour une entreprise, simpose plus ou moins suivant les catégories dorganismes publics et les règles de gestion auxquelles ils sont soumis La base dexercice

25

La base dengagement La notion dengagement juridique (envers un tiers) La budgétisation en engagement : budget dopérations et fongibilité

La budgétisation en engagement : budget dopérations et fongibilité")

26

La budgétisation et la comptabilité sur une base dengagement présentent des difficultés intrinsèques. Le budget nest pas en général une somme dengagements relatifs à des opérations identifiées, il fixe des plafonds globaux par unité de spécialité budgétaire. La fongibilité est permise à lintérieur de ces plafonds, elle peut donc modifier lhorizon des paiements en restant dans les limites autorisées pour le montant des engagements La base dengagement

27

Les autorisations dengagement peuvent avoir une portée pluri annuelle, elles restent inscrites dans le principe dannualité : les autorisations non consommées en fin dexercice ne sont pas reportables (sauf cas particulier). La base dengagement

28

Les autorisations dengagement diffèrent donc des autorisations de programme qui portent sur des opérations complètes. lautorisation dengagement est lautorisation dengager lorganisme vis-à-vis dun tiers. Une opération complète peut donc comprendre plusieurs autorisations dengagement dont certaines relatives à des exercices futurs La base dengagement

29

La comptabilité des engagements Engagement et service fait : différence entre la comptabilité dengagement et la comptabilité dexercice

30

La comptabilité générale Le principe : adopter ou adapter les normes appliquées par les entreprises chaque fois quelles sont pertinentes, construire des normes pour traiter les spécificités La question du référentiel applicable aux entreprises : normes nationales ou internationales

31

La comptabilité générale Laudit externe (ou la certification) est une condition nécessaire (et non suffisante) de la fiabilité et la crédibilité dune comptabilité dexercice

est une condition nécessaire (et non suffisante) de la fiabilité et la crédibilité dune comptabilité dexercice")

32

La comptabilité générale Les spécificités : souveraineté, impôts et prélèvements obligatoires, engagements et dépenses dintervention Les limites des états financiers Lutilité de la comptabilité générale : il ne suffit pas de laffirmer en théorie il faut en convaincre les gestionnaires

33

Comptabilité générale et comptabilité budgétaire Lexpérience et la situation française

34

La loi organique relative aux lois de finances du 1 er août 2001 Une réforme budgétaire : passer dune logique de moyens à une logique dobjectifs et defficacité La responsabilité des gestionnaires : la fongibilité La contrepartie de la responsabilité : la reddition de comptes

35

La loi organique relative aux lois de finances du 1 er août 2001 Une prise en compte de lensemble du cycle de la dépense : de lengagement au paiement, au-delà de la simple base de caisse Une dimension comptable importante, trois comptabilités (plus une) : budgétaire (engagements et paiements), générale, analyse des coûts

: budgétaire (engagements et paiements), générale, analyse des coûts")

36

Larticulation comptabilité générale comptabilité budgétaire Larticulation conceptuelle Larticulation technique Le tableau de passage entre les soldes

37

Modalités dapplication Un système dinformation budgétaire et comptable intégré La saisie unique et multi dimensionnelle des événements La comptabilité générale, pivot du système La construction de référentiels propres à chaque comptabilités : normes comptables et états financiers

38

Paiement Engagement juridique Comptabilité dexercice Budget Modèle darticulation budget comptabilité (hors bilan) Engagement Charges CommandeService fait / LivraisonPaiement PrévisionAutorisation et prévision Système dexercice

Engagement Charges CommandeService fait / LivraisonPaiement PrévisionAutorisation et prévision Système dexercice")

39

paiement juridique Comptabilité dexercice Budget (hors bilan) Engagement Charges CommandeService fait / livraisonPaiement Autorisation et prévision Système de caisse Modèle darticulation budget comptabilité

Engagement Charges CommandeService fait / livraisonPaiement Autorisation et prévision Système de caisse Modèle darticulation budget comptabilité")

40

Articulation de comptabilités dans la LOLF Comptabilité de caisse Visa Paiement Opérations d inventaire (compt. d exercice) Opérations de fin dexercice Engagement juridique (compt. budgétaire) Service fait (compt. d exercice) Liquidation Constatation des droits

Opérations de fin dexercice Engagement juridique (compt. budgétaire) Service fait (compt. d exercice) Liquidation Constatation des droits.")

41

Larticulation technique Un système intégré permet dassurer une articulation technique fiable et auditable En labsence de système intégré il faut présenter des tableaux de passage identifiant les principaux écarts, même avec des approximations

42

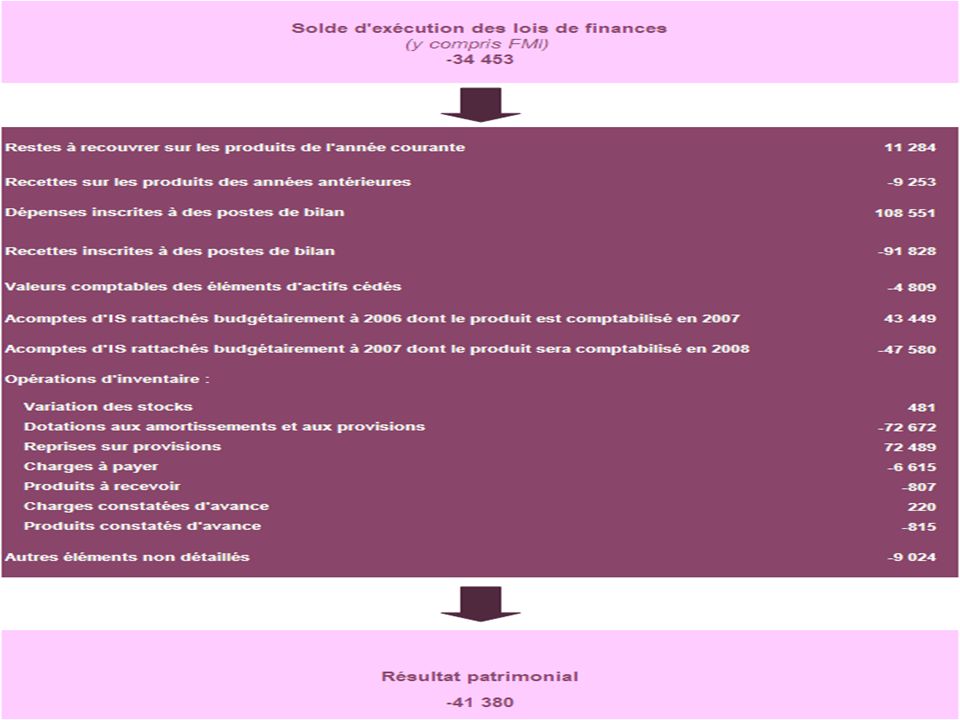

Principaux écarts Comptabilité générale Résultat de lexercice Comptabilité budgétaire Solde dexécution des lois de finances - produits à recevoir + charges à payer +/- opérations budgétaires comptabilisées au bilan (ex : investissements, prêts) +/- dotations aux amortissements, provisions, dépréciations et reprises +/- opérations liées à la comptabilisation de la dette ……

+/- dotations aux amortissements, provisions, dépréciations et reprises +/- opérations liées à la comptabilisation de la dette ……")

44

Conclusions et enseignements Le choix dun modèle est un choix de gestion Dans la pratique aucun modèle ne sapplique de manière stricte, il ya toujours des exceptions aux principes Les exceptions doivent être encadrées et si possible justifiées Les changements culturels et les adaptations des organisations sont les facteurs de risques majeurs, ils sont souvent sous estimés

Présentations similaires

La comptabilité budgétaire Frank Mordacq N’Djamena, 7 janvier.>")