Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

L’organisation de la production

Chapitre 10 L’organisation de la production

2

Chapitre 10: L’organisation de la production

Profit économique vs profit comptable L’efficacité technique et économique Les structures de marché Insister sur introduction à des concepts complexes

3

Modélisation des comportements de l’entreprise

Max. du profit économique (P) Sous contraintes: Efficacité technologique/ économique Technologique Modes d’organisation et de rémunération Informationnelle De marché Structures de marché

Sous contraintes: Efficacité technologique/ économique. Technologique. Modes d’organisation et de. rémunération. Informationnelle. De marché. Structures de marché.")

4

Profit économique vs profit comptable

5

Profit économique économique =

Recettes – Coût de renonciation de la production Le coût de renonciation de la production = Somme des coûts de toutes les ressources utilisées par l’entreprise. Le coût de chaque ressource correspond à sa valeur dans le meilleur usage alternatif…Certains coûts sont implicites. P économique utile à la prise de décision. P économique = 0 ?

6

Coût de renonciation de la production

7

Ressources achetées sur le marché

Coûts explicites (dépenses) qui généralement reflètent la valeur du meilleur usage alternatif. Il peut y avoir des exceptions notamment pour les biens stockés. Ex: Vous disposez d’un stock de litres d’essence achetés il y a un an à 0,80$/litre. Quel est le coût de renonciation d’un litre provenant de ce stock? Sa valeur marchande (son prix) lors de l’utilisation et pas lors de l’achat.

qui généralement reflètent la valeur du meilleur usage alternatif. Il peut y avoir des exceptions notamment pour les biens stockés. Ex: Vous disposez d’un stock de litres d’essence achetés il y a un an à 0,80$/litre. Quel est le coût de renonciation d’un litre provenant de ce stock Sa valeur marchande (son prix) lors de l’utilisation et pas lors de l’achat.")

8

Le capital propre Le capital propre est constitué de biens durables (qui durent plusieurs années)…comment évaluer le flux qui est « consommé » durant une année? Quel est le coût de renonciation de cette ressource? Ex: Une entreprise achète sur fond propre un camion pour 1 million$. Sa durée de vie attendue est de 15 ans. Quel est le coût d’utilisation pendant un an du camion? 1. Amortissement – dépréciation économique. Perte de valeur causée par l’usage et l’obsolescence. 2. Les intérêts sacrifiés sur le 1 million – coût de renonciation implicite du capital. Loyer implicite du capital On peut aussi ajouter à cela les coûts d’entretien

…comment évaluer le flux qui est « consommé » durant une année Quel est le coût de renonciation de cette ressource Ex: Une entreprise achète sur fond propre un camion pour 1 million$. Sa durée de vie attendue est de 15 ans. Quel est le coût d’utilisation pendant un an du camion 1. Amortissement – dépréciation économique. Perte de valeur causée par l’usage et l’obsolescence. 2. Les intérêts sacrifiés sur le 1 million – coût de renonciation implicite du capital. Loyer implicite. du capital. On peut aussi ajouter à cela les coûts d’entretien.")

9

Évaluation du loyer implicite du capital propre

Dépréciation économique au cours de l’année 2009: Valeur fin 2009 – Valeur début 2009 L’intérêt (implicite ou explicite): i x Valeur début (i=taux d’intérêt) Note: s’il existe un marché de location actif pour le bien durable (bien immobilier), on peut évaluer le loyer implicite en utilisant le loyer sur le marché locatif.

: i x Valeur début 2009 (i=taux d’intérêt) Note: s’il existe un marché de location actif pour le bien durable (bien immobilier), on peut évaluer le loyer implicite en utilisant le loyer sur le marché locatif.")

10

Coût d’utilisation d’un bien immobilier: un exemple

Vous opérez votre entreprise dans un bâtiment dont vous avez hérité de tante Gisèle… Quel est le coût d’utilisation? Le loyer implicite du bâtiment = loyer que l’on pourrait obtenir en louant le bâtiment (meilleur usage alternatif).

.")

11

Coût des ressources fournies par le propriétaire

Vous êtes le patron de votre petite entreprise. Quel est le coût de renonciation de votre implication dans cette entreprise…?

12

Profit normal???? Profit normal: profit habituel qu’un entrepreneur peut espérer réaliser sur le marché en exploitant ses habiletés entrepreneuriales. Coût de l’entrepreneuriat. Voir ça comme un salaire supplémentaire dû à l’entrepreneuriat qui aurait été versé au propriétaire de l’entreprise s’il avait travaillé ailleurs.

13

Différences avec la méthode comptable

Amortissement comptable : taux d’amortissement qui ne correspondent pas nécessairement avec la dépréciation économique (ex: amortissement linéaire) Intérêts : uniquement coût explicite (les fonds empruntés). Variation des stocks: plusieurs méthodes pas nécessairement valeur marchande Pas de rémunération pour le propriétaire (donc inclus dans le profit comptable).

Intérêts : uniquement coût explicite (les fonds empruntés). Variation des stocks: plusieurs méthodes pas nécessairement valeur marchande. Pas de rémunération pour le propriétaire (donc inclus dans le profit comptable).")

14

Illustration (profit comptable)

Antoine est propriétaire d’un magasin de bicyclettes VéloCité. Au cours de l’année qui vient de s’achever, il a réalisé pour $ de ventes. Il a acheté ses bicyclettes au prix de gros de $. Par ailleurs, il s’est procuré des services et fournitures diverses d’une valeur de $ et il a versé pour $ en salaires à ses mécaniciens et à la préposée aux ventes. Il a aussi payé $ d’intérêt à sa banque. L’amortissement comptable a été calculé sur base d’un taux fixe sur les actifs de VéloCité à $. Sur cette base, le comptable d’Antoine lui annonce un bénéfice de $.

15

Poste Montant Recettes 300 000$ Coûts Coût des grosses bicyclettes

$ Services et fournitures 20 000$ Salaires 55 000$ Intérêts bancaires 12 000$ Amortissement comptable 22 000$ Coût de total $ Profit comptable 41 000$

16

Suite de l’illustration (profit économique)

Marie, une amie d’Antoine qui vient de terminer un cours de microéconomie reprend les chiffres du comptable et tente de déterminer le profit économique généré par VéloCité. Elle estime la baisse de la valeur marchande des actifs de VéloCité à $. De plus, elle sait qu’Antoine a investi $ dans son entreprise en retirant de l’argent de ses RÉER qui lui donnaient un taux d’intérêt moyen de 4%. Avant de se partir en affaires, Antoine occupait un poste de cadre intermédiaire qui lui procurait un salaire annuel de $. Marie estime aussi le profit normal qu’Antoine pourrait espérer à $ grâce à ses habilités d’entrepreneuriat. Sur la base de ces informations, déterminez le profit économique généré par VéloCité.

17

Poste Montant Recettes 300 000$ Coûts Coût des grosses bicyclettes

$ Services et fournitures 20 000$ Salaires 55 000$ Intérêts bancaires 12 000$ Amortissement économique 15 000$ Intérêts sacrifiés 8 600$ Salaire implicite d’Antoine 45 000$ Profit normal Coût de renonciation total $ Perte économique 20 600$

18

Exercice Guide de l’étudiant: QCM 3

Si le taux d’intérêt est de 10% par année, et si vous investissez $ de votre argent dans une entreprise et réalisez un profit comptable de $ au bout d’un an, toutes choses égales d’ailleurs, quel est votre profit économique?

19

Solution Profit économique = Profit comptable – coûts implicites

Profit économique = – intérêts sacrifiés Profit économique = – (10% de ) Profit économique = – 5 000 Profit économique =

Profit économique = – Profit économique =")

20

2. L’efficacité technique et économique

Un mode de production est techniquement efficace s’il est impossible de produire davantage sans augmenter la quantité de facteurs de production (concept technique). Un mode de production économiquement efficace est celui (parmi l’ensemble des modes de production techniquement efficaces) qui aboutit au coût le plus bas étant donné les prix des facteurs de production en vigueur.

. Un mode de production économiquement efficace est celui (parmi l’ensemble des modes de production techniquement efficaces) qui aboutit au coût le plus bas étant donné les prix des facteurs de production en vigueur.")

21

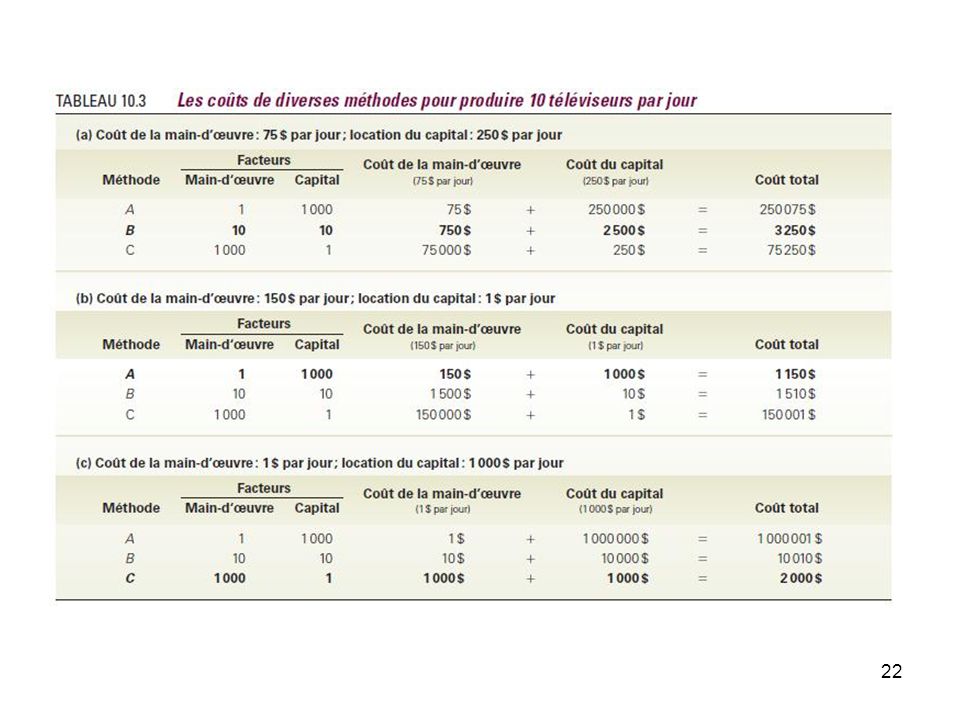

Exemple Méthode économiquement efficace?

Méthode D est techniquement inefficace, on préfère clairement la méthode B. Méthode économiquement efficace? Dépend des coûts des facteurs de production...

23

3. Les structures de marché

24

Concurrence parfaite De nombreuses entreprises vendent à de nombreux acheteurs des biens identiques. Aucune barrière à l’entrée. C’est la forme la plus extrême de concurrence. Entreprises et acheteurs sont parfaitement informés des prix pratiqués par chacune des entreprises du marché. Exemples: marchés mondiaux du maïs, du riz et des autres céréales.

25

Concurrence monopolistique

Un grand nombre d’entreprises se font concurrence en proposant des produits similaires mais légèrement différents, i.e. des produits différenciés. Différenciation du produit: technique qui consiste à mettre en valeur les caractéristiques permettant de distinguer un produit de ses concurrents. Exemples: pizzas, analgésiques.

26

Oligopole Un petit nombre d’entreprises se font concurrence.

Produits identiques ou différenciés. Exemples: Coke vs Pepsi, avions, banques canadiennes, alimentation au détail au Québec.

27

Monopole Une seule entreprise produit un bien ou un service pour lequel il n’y a aucun substitut proche et où des barrières à l’entrée empêchent de nouvelles entreprises de pénétrer le marché. Exemples: Hydro-Québec, Gaz Métro, Microsoft (presque)

")

28

L’environnement concurrentiel

Concentration Très faible Très faible Forte Maximale

29

4. L’environnement concurrentiel

Concentration Très faible Faible Forte Maximale 29 29

30

La concentration du marché

Le degré de concentration d’un marché mesure dans quelle mesure le marché est dominé ou non par un nombre limité de joueurs. Mesures du degré de concentration: 1. Le ratio de concentration (0<RC4 ≤100): somme des parts de marché des quatre plus grandes entreprises dans le marché. Plus RC4 est élevé plus la concentration est forte. 2. L’indice d’Herfindahl-Hirshman (0<IHH≤10 000): somme des parts de marché au carré des entreprises dans le marché.

: somme des parts de marché des quatre plus grandes entreprises dans le marché. Plus RC4 est élevé plus la concentration est forte. 2. L’indice d’Herfindahl-Hirshman (0<IHH≤10 000): somme des parts de marché au carré des entreprises dans le marché.")

31

Conclusions Notions importantes: Le profit économique.

Efficacité technique vs économique. Structures de marché: concurrence parfaite, concurrence monopolistique, oligopole, monopole.

Présentations similaires