Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Université de Bordeaux

Cours d’Environnement économique de l’entreprise M2 - Administration des entreprises Année universitaire Bernard Yvars Université de Bordeaux

2

PLAN DU COURS Introduction –

Section 1 - Une analyse du commerce international en termes de chaînes de valeur mondiales Section 2 - L’émergence d’une négociation commerciale régionalisée : l’exemple du partenariat transatlantique pour le commerce et l’investissement (PTCI) Chapitre 1 - Les bases économiques de la stratégie des firmes contemporaines Section 1 - L’analyse économique de la firme en concurrence imparfaite Section 2 - Les marchés et l’analyse de la concurrence complexe Section 3 - La dynamique de l’avantage concurrentiel en économie ouverte Chapitre 2 - Les stratégies de développement international des firmes Section 1 - Les apports de l’analyse économique contemporaine Section 2 - Les modalités des stratégies à l’internationalisation des firmes Chapitre 3 - La gestion des risques dans la firme internationale Section 1 - La nature des risques dans les opérations internationales Section 2 - La gestion du risque de crédit et de change Conclusion - Quelle stratégie d’intelligence économique de la firme aujourd’hui ?

Chapitre 1 - Les bases économiques de la stratégie des firmes contemporaines. Section 1 - L’analyse économique de la firme en concurrence imparfaite. Section 2 - Les marchés et l’analyse de la concurrence complexe. Section 3 - La dynamique de l’avantage concurrentiel en économie ouverte. Chapitre 2 - Les stratégies de développement international des firmes. Section 1 - Les apports de l’analyse économique contemporaine. Section 2 - Les modalités des stratégies à l’internationalisation des firmes. Chapitre 3 - La gestion des risques dans la firme internationale. Section 1 - La nature des risques dans les opérations internationales. Section 2 - La gestion du risque de crédit et de change. Conclusion - Quelle stratégie d’intelligence économique de la firme aujourd’hui")

3

BIBLIOGRAPHIE J.-L. Amelon et J.- M. Cardebat, Les nouveaux défis de l'internationalisation - Quel développement international pour les entreprises après la crise ?, De Boeck, 2010. D. Besanko, D. Dranove, M. Shanley, S. Schaefer, Principes économiques de stratégie, Ouvertures économiques, De Boeck, Bruxelles, 2011. A. Bilek, Analyse conjoncturelle pour l’entreprise - Observer, comprendre, prévoir-, Ouvertures économiques, De Boeck, Bruxelles, 2011. P.-A. Buigues et D. Lacoste, Stratégies d’internationalisation des entreprises - Menaces et opportunités, Business School, De Boeck, Bruxelles, 2011. C. Harbulot (sous la direction de), Manuel d’intelligence économique, PUF, Lonrai, 2012. J-H Lorenzi et M. Berrebi, Un monde de violences. L'économie mondiale , Eyrolles, 2014

, Manuel d’intelligence économique, PUF, Lonrai, J-H Lorenzi et M. Berrebi, Un monde de violences. L économie mondiale , Eyrolles,")

4

Méthode de travail retenue :

- Un cours magistral mis en ligne ; Des exposés sur des thèmes liés au cours magistral; - La note d’examen est une note de contrôle continu basée sur l’évaluation de l’exposé + une note d’interrogation écrite de fin de cours (QCM + quelques questions sur le cours).

.")

5

Liste des exposés liés au cours Environnement économique de l’entreprise

§§§ - L’état actuel de la conjoncture économique internationale ; - L’innovation dans l’Union européenne : une analyse comparative; - La fiscalité et l’entreprise dans l’Union européenne ; - La TVA de l’entreprise en trafic intra-communautaire ; - Du Cice au Pacte de responsabilité en France ; - Le dumping social dans l’Union européenne ; - Les stratégies d’entrée des firmes sur les marchés internationaux ; - Les techniques de financement des opérations internationales ; - Le risque dans les activités internationales de la firme ; - Les organisations de couverture du risque ; - Le risque de change : les opérations de couverture ; - La prise en compte de la contrainte sociale par la firme ; - La contrainte environnementale de la firme ; - Appellations d'origine, indications géographiques et OMC ; - Note de lecture sur «J-H Lorenzi et M. Berrebi, Un monde de violences. L'économie mondiale , Eyrolles, 2014».

6

Le contexte commercial international

INTRODUCTION Le contexte commercial international

7

Les économistes de l'OMC indiquent que la croissance en volume du commerce mondial des marchandises s'accélérera légèrement au cours des deux prochaines années, passant de 2,8% en 2014 à 3,3% en 2015, puis à 4,0% en 2016. La croissance du commerce restera donc inférieure à la moyenne annuelle de 5,1% enregistrée depuis 1990.

8

Croissance du commerce mondial des marchandises et du PIB, en volume, (variation annuelle en %)

")

9

Croissance du PIB et du volume du commerce des marchandises, en termes réels par région Variation annuelle en %

10

L’OMC indique qu’il existe de nombreux risques de dégradation par rapport aux prévisions :

- les tensions géopolitiques : - les politiques monétaires divergentes (QE aux Etats-Unis puis en Europe); - les fluctuations des taux de change (dollar, euro puis yuan); - le ralentissement de la croissance des économies émergentes.

; - les fluctuations des taux de change (dollar, euro puis yuan); - le ralentissement de la croissance des économies émergentes.")

11

En termes de structure des échanges, le trafic de marchandises est prépondérant dans le commerce international / celui des services dont la croissance se poursuit (part de 16% à environ 20 % de 1984 à aujourd’hui). La nature des échanges de services s’est modifiée puisque la part du transport international et des voyages (respectivement 24% et 26%) dans le commerce mondial de services a baissé au profit des autres services (50%) dont les services informatiques et financiers avec les taux de croissance les plus élevés.

dans le commerce mondial de services a baissé au profit des autres services (50%) dont les services informatiques et financiers avec les taux de croissance les plus élevés.")

12

REMARQUE Pour la France, un affaiblissement économique durable apparaît plausible dans un contexte de détérioration de sa balance des transactions courantes. Beaucoup d’indicateurs économiques évoluent défavorablement (existence de handicaps structurels, notamment des déficits jumeaux permanents). En positif indiquons la diversification de la spécialisation économique internationale de la France et l’existence d’un fort taux d’épargne des ménages (16,8 % de leurs revenus en 2011).

. En positif indiquons la diversification de la spécialisation économique internationale de la France et l’existence d’un fort taux d’épargne des ménages (16,8 % de leurs revenus en 2011).")

13

Quels sont les indicateurs ou critères défavorables ? :

- le déficit public (le déficit public de la France 4,3 % du PIB en 2013, soit plus que l'objectif de 4,1 % prévu. Le budget pour l'année 2014 prévoyait de ramener le déficit à 3,6 % à la fin de l'année, et 2,8 % fin 2015, objectifs qui ne seront pas atteints). Fin du 1er trimestre 2014 : dette publique de la France = 93,6 % du PIB, soit 1985,9 milliards d’ €) absence donc d’épargne publique. - le déficit chronique de la balance commerciale (71 milliards d’euros en 2011) absence donc d’épargne externe. Seule, l’épargne privée (entreprises et surtout ménages) évolue favorablement.

. Fin du 1er trimestre 2014 : dette publique de la France = 93,6 % du PIB, soit 1985,9 milliards d’ €) absence donc d’épargne publique. - le déficit chronique de la balance commerciale (71 milliards d’euros en 2011) absence donc d’épargne externe. Seule, l’épargne privée (entreprises et surtout ménages) évolue favorablement.")

15

- un modèle de croissance économique trop axé sur la consommation (absence d’une politique de l’offre concrétisée, firmes de taille intermédiaire en nombre insuffisant, etc). - une insuffisante capacité d’innovation. Ex : le nombre de dépôts de brevets triadiques (les innovations brevetées à la fois en Europe, au Japon, et aux États-Unis). Selon l'OCDE, l'Allemagne a déposé en 2008 plus de 70 brevets de ce type par million d'habitants, contre moins de 40 pour la France, 27 pour le Royaume -Uni et moins de 20 pour l'Italie et l'Espagne. un appareil éducatif répondant insuffisamment aux besoins d’un marché ouvert à l’offre internationale de main-d’œuvre (captation d’une part significative des 57% de PIB consacrés aux dépenses publiques !)

. Selon l OCDE, l Allemagne a déposé en 2008 plus de 70 brevets de ce type par million d habitants, contre moins de 40 pour la France, 27 pour le Royaume -Uni et moins de 20 pour l Italie et l Espagne. un appareil éducatif répondant insuffisamment aux besoins d’un marché ouvert à l’offre internationale de main-d’œuvre (captation d’une part significative des 57% de PIB consacrés aux dépenses publiques !)")

16

Ajoutons que l’internationalisation du marché du travail, notamment due à l’«intégration» économique européenne, peut contribuer à la détérioration des comptes sociaux (par exemple, concurrence sociale induite par la directive sur les travailleurs détachés, etc). Ces handicaps structurels conduisent à une inadaptation relative de la France à la compétition économique intra-européenne. Son modèle économique est non soutenable avec une fuite en avant dans l’économie d’endettement. Un taux de change flexible entre la France et l’Allemagne serait-il préférable ? Le SME convenait mieux à l’économie française que l’euro (néanmoins problème de compétitivité-structure une nouvelle fois soulevé par le rapport Gallois).

.")

17

Dans ce contexte économique dégradé, marqué par une hausse de l’endettement public, la France conditions d’emprunt favorables sur les marchés financiers internationaux (taux d’intérêt légèrement négatifs pour des emprunts jusqu’à une échéance de 2 ans, 1,25% pour une échéance de 10 ans le 4/09/ 2014, 0,63 % le 27/1/2015 (Grèce, environ 9% le 27/01/2015).

.")

19

Soulignons que la zone euro est confrontée à un risque de trappe à liquidités. Ce risque se concrétise en réalité car : - les marchés financiers fortement pourvus en liquidités mais - existence d’une défiance des banques entre elles et envers l’industrie financière marché interbancaire peu dynamique et méfiance des banques envers les secteurs productifs (notamment industriels) activités risquées et moins rentables credit crunch préjudiciable aux entreprises.

activités risquées et moins rentables credit crunch préjudiciable aux entreprises.")

20

Cette situation absence d’efficacité de la politique monétaire sur la croissance économique la BCE ne peut donc agir seule sur la croissance économique. (Succès mitigé à ce jour du TLTRO -Targeted Long Term Refinancing Operations ou opérations de refinancement ciblées à long-terme-, un système de prêt à LT (4 ans) de la BCE aux banques européennes, activé fin 2014).

de la BCE aux banques européennes, activé fin 2014).")

21

La BCE vise à relancer ainsi les prêts aux PME de la zone euro en fournissant aux banques jusqu'à milliards d'euros de liquidités. Capacité d’emprunt des banques : 7% de leurs encours de prêts au secteur non financier - en excluant les ménages et les prêts immobiliers-, soit 400 milliards d'euros). Le jeudi 18 septembre 2014, seules 255/382 banques européennes avaient emprunté pour 82,6 milliards d’euros !!!

. Le jeudi 18 septembre 2014, seules 255/382 banques européennes avaient emprunté pour 82,6 milliards d’euros !!!")

22

Le TLTRO ne semble pas permettre de relancer le crédit, particulièrement dans le sud de la zone euro. En fait, l'accès à la liquidité pour les banques n'est pas un problème majeur, sauf pour certaines banques en Grèce ou à Chypre qui n'ont plus accès au marché. La politique monétaire de la BCE ne peut seule assurer le retour à la croissance économique dans la zone euro (A. Merkel refus de relancer l’investissement public dans l’UE, sept. 2014). La relance de la croissance économique dans la zone euro a conduit la BCE à prendre de nouvelles dispositions :

. La relance de la croissance économique dans la zone euro a conduit la BCE à prendre de nouvelles dispositions :")

23

Au début novembre 2014, achats d’ABS (asset-backed securities, crédits titrisés soit des prêts bancaires agrégés en paquets) et en janvier 2015, lancement d’un programme de Quantitative Easing (QE) de mars 2015 à septembre 2016, achats d’actifs de 60 milliards d’ € chaque mois répartis en dette publique et en dette privée (plus de 1100 milliards d’ € de liquidités supplémentaires). La BCE (et à travers elle, l’Union européenne) apporte une réponse exclusivement monétaire à un problème qui ne l’est pas !!!

apporte une réponse exclusivement monétaire à un problème qui ne l’est pas !!.")

24

Pour soutenir l’économie réelle plan d’investissement Juncker de décembre L‘UE apporte 21 milliards d’ € dans un fonds d'investissement. Secteur privé et Etats y participent en espérant un effet de levier de 15, portant le fonds à 315 milliards d’€. Ce fonds participe au financement de projets pour 20% et le montant total des projets pouvant ainsi être aidés environ 1350 milliards d’ €. (scénario mécanique et optimiste car le problème de l’UE opportunités d’investissements productifs rentables).

.")

25

Analysons maintenant les données les plus récentes du commerce mondial, notamment en termes de chaînes de valeur. Section 1 - Une analyse du commerce international en termes de chaînes de valeur mondiales

26

La fragmentation de la production mondiale n’est pas un phénomène nouveau, mais a pris de l’importance avec le temps. Elle résulte des innovations technologiques dans les communications et les transports, qui ont réduit les coûts de coordination, permettant aux pays de se spécialiser dans certaines tâches ou certains composants, au lieu de fabriquer intégralement le produit final.

27

A - La mesure de la participation aux CVM

Les chaînes de valeur mondiales (CVM) donnent aux pays la possibilité de s’intégrer dans l’économie mondiale à un coût moindre en ne produisant que certains composants ou en ne réalisant que certaines tâches au lieu de fabriquer intégralement un produit final. Dans un premier temps, l’intégration dans les CVM un déplacement de l’emploi de l’agriculture vers l’industrie et les services, créant une hausse de la productivité. Lorsque la capacité de production d’un pays se hisse aux niveaux mondiaux en qualité et efficacité, le transfert de technologies et de savoirs – facilité par l’IDE – aide ce pays à dépasser ce seuil initial de croissance. Plus tard, le passage à des tâches à plus grande valeur ajoutée à l’intérieur d’une CVM constitue un moteur du développement.

donnent aux pays la possibilité de s’intégrer dans l’économie mondiale à un coût moindre en ne produisant que certains composants ou en ne réalisant que certaines tâches au lieu de fabriquer intégralement un produit final. Dans un premier temps, l’intégration dans les CVM un déplacement de l’emploi de l’agriculture vers l’industrie et les services, créant une hausse de la productivité. Lorsque la capacité de production d’un pays se hisse aux niveaux mondiaux en qualité et efficacité, le transfert de technologies et de savoirs – facilité par l’IDE – aide ce pays à dépasser ce seuil initial de croissance. Plus tard, le passage à des tâches à plus grande valeur ajoutée à l’intérieur d’une CVM constitue un moteur du développement.")

28

Les importations mondiales de pièces et de composants n’ont cessé d’augmenter au cours des dernières décennies. Importations de pièces et composants par groupe de pays , (en milliards de $)

")

29

En 25 ans, la part du commerce des pièces et composants entre pays en développement a quadruplé. Plus de 50% des exportations des pays en développement, en termes de valeur ajoutée, sont effectuées dans le cadre des CVM. Les services jouent un rôle central et représentent plus du quart des exportations des pays en développement, qui deviennent des sources et des destinataires importants, des investissements directs étrangers.

30

Les économies développées ont représenté près des 2/3 des importations mondiales d’intrants intermédiaires en 1996, mais moins de 50% en Ce recul s’explique principalement par l’augmentation des importations de pièces et de composants des pays en développement du G-20, augmentation tirée par la Chine, dont la part a presque quintuplé, passant de 3% en 1996 à plus de 15% en 2012. La part des importations de pièces et de composants des PMA dans les importations mondiales d’intrants intermédiaires est négligeable.

31

Les économies en développement (Chine comprise) sont aussi de plus en plus une destination et une source d’investissements étrangers directs (IDE). Elles ont absorbé plus de la moitié des IDE entrants en 2012, contre moins de 20% en 2000. Les IDE provenant des pays en développement, en particulier des économies émergentes, ont également beaucoup augmenté dans les années La part des IDE sortants des pays en développement est passée de 7% à la fin des années 1980 à 34% en 2012.

32

Mais les données du commerce international brut sont faussées par le double comptage de la valeur des biens intermédiaires dans les transactions internationales. Un exemple le montre clairement Soit un monde composé de 3 pays, A, B et C. Le pays A exporte vers le pays B des produits intermédiaires d’une valeur de 100 ; le pays B transforme ces produits intermédiaires et exporte le produit final d’une valeur de 110 vers le pays C. La valeur totale brute du commerce entre ces pays est égale à 210. Mais la valeur ajoutée n’est que de 110.

33

En fait, le pays A a généré 100 unités de valeur ajoutée, alors que le pays B n’en a généré que 10, soit la différence entre la valeur du produit final (110) et la valeur des intrants (100) utilisés dans la production. Les mesures traditionnelles montreraient aussi que le pays C a un déficit commercial de 110 avec le pays B et ne commerce pas du tout avec le pays A. Si on mesure plutôt la teneur en valeur ajoutée, le déficit commercial du pays C avec le pays B est ramené à 10 et est égal à 100 avec le pays A.

34

Pour pallier la difficulté du double comptage, on peut évaluer le degré d’intégration des pays et des industries dans les CVM en calculant un indice de participation basé sur une nouvelle mesure du commerce en termes de valeur ajoutée. Les travaux sur le commerce en valeur ajoutée reposent sur la notion de spécialisation verticale (Hummels et al., 2001), définie comme «la valeur des biens intermédiaires importés incorporés dans les exportations d’un pays», c’-à-d la teneur des exportations en produits importés (mesure ne reflétant que partiellement la participation aux CVM car ne tenant pas compte de la production qui n’utilisent pas d’intrants étrangers).

, définie comme «la valeur des biens intermédiaires importés incorporés dans les exportations d’un pays», c’-à-d la teneur des exportations en produits importés (mesure ne reflétant que partiellement la participation aux CVM car ne tenant pas compte de la production qui n’utilisent pas d’intrants étrangers).")

35

Koopman et al. (2010) proposent un indice de participation aux CVM qui prend en compte la teneur des exportations en produits importés (participation en amont) et la valeur ajoutée locale incorporée sous forme d’intrants intermédiaires dans les exportations brutes d’un pays (participation en aval). L’indice de participation est la somme de la valeur ajoutée étrangère incorporée dans les exportations d’un pays et de la valeur ajoutée domestique exportée (c’est-à-dire la valeur des intrants produits localement et utilisés dans les exportations du pays), exprimée en pourcentage des exportations brutes. Cet indice rend compte de la participation en amont et en aval aux CVM (calcul à partir de la base de données TiVA).

, exprimée en pourcentage des exportations brutes. Cet indice rend compte de la participation en amont et en aval aux CVM (calcul à partir de la base de données TiVA).")

36

Représentation graphique des éléments de

Le graphique présente différents éléments de valeur ajoutée des X brutes. La ligne continue noire représente la valeur créée localement dans le pays A, qui est, en fait, consommée directement dans le pays B. La flèche continue verte (du pays A au pays C) est la valeur créée dans le pays A et incorporée dans les produits exportés de A à B, où ils sont transformés et exportés vers le pays C. Il s’agit de la valeur ajoutée nationale du pays A exportée indirectement vers le pays C. La flèche bleue (continue et en pointillé) est la valeur ajoutée nationale du pays A qui est exportée puis réimportée dans les marchandises venant du pays B. La flèche verte en pointillé est la valeur ajoutée étrangère incorporée dans les X du pays A. Elle mesure la valeur des X du pays A vers le pays B provenant d’un pays tiers (une partie peut revenir au pays C). Elle reflète donc la teneur des X en produits importés. Représentation graphique des éléments de valeur ajoutée des exportations brutes

est la valeur créée dans le pays A et incorporée dans les produits exportés de A à B, où ils sont transformés et exportés vers le pays C. Il s’agit de la valeur ajoutée nationale du pays A exportée indirectement vers le pays C. La flèche bleue (continue et en pointillé) est la valeur ajoutée nationale du pays A qui est exportée puis réimportée dans les marchandises venant du pays B. La flèche verte en pointillé est la valeur ajoutée étrangère incorporée dans les X du pays A. Elle mesure la valeur des X du pays A vers le pays B provenant d’un pays tiers (une partie peut revenir au pays C). Elle reflète donc la teneur des X en produits importés. Représentation graphique des éléments de. valeur ajoutée des exportations brutes.")

37

L’indice de participation ne prend pas en compte la valeur ajoutée exportée qui retourne dans le pays qui l’a produite. B - L’analyse des CVM dans les faits La participation de tous les pays aux CVM est plus élevée lorsqu’elle est mesurée en valeur ajoutée que lorsqu’elle est mesurée sur la base du commerce des pièces et composants et elle représente près de 49% des X brutes totales. La participation des pays en développement aux CVM est un peu plus importante: 51% des X brutes de ces pays en 2009 sont liées à leur participation aux réseaux de production internationaux. En outre, l’importance des CVM a légèrement augmenté depuis le milieu des années 1990.

38

Indice de participation aux CVM, 1995 et 2008

(Pourcentage de participation)

")

39

En 2008, les trois économies participant le plus aux chaînes d’approvisionnement étaient des économies en développement: Taipei chinois, Singapour et Philippines, alors qu’en 1995, le classement indiquait : Singapour, Malaisie, Hong Kong et Chine. Si la valeur attribuée aux grandes économies (États-Unis, Chine et Inde) est relativement faible, c’est peut-être parce que leur taille leur permet de produire localement une plus large gamme de biens intermédiaires, de telle sorte qu’ils en importent moins. En outre, leur production nationale peut être axée sur des produits finis, ce qui signifie que leur participation en aval à la CVM est moindre.

est relativement faible, c’est peut-être parce que leur taille leur permet de produire localement une plus large gamme de biens intermédiaires, de telle sorte qu’ils en importent moins. En outre, leur production nationale peut être axée sur des produits finis, ce qui signifie que leur participation en aval à la CVM est moindre.")

40

Notons que les chaînes d’approvisionnement sont souvent considérées d’un point de vue Nord-Sud. Les données indiquent cependant que les CVM entre pays en développement (hors PMA) ont pris beaucoup d’importance. La part du commerce des pièces et des composants entre les pays en développement est passée de 6% en 1988 à près de 25% en 2013. Cette augmentation n’est pas due à un recul des chaînes de valeur entre pays développés et pays en développement. En effet, la part des échanges de biens intermédiaires entre pays développés et pays en développement a augmenté, passant de 30% à 40% pendant la même période. Par contre, le commerce des pièces et des composants entre les pays développés a diminué de près de moitié.

41

On peut aussi souligner deux spécificités des chaînes de valeur mondiales : - l’existence d’une courbe du sourire ; - l’accroissement du rôle joué par les services.

42

- La « courbe du sourire » (graphique ci-après) décrit un phénomène empirique général, à savoir que les activités d’amont (R-D et conception) et les activités d’aval (commercialisation et distribution) sont caractérisées par une plus grande valeur ajoutée.

décrit un phénomène empirique général, à savoir que les activités d’amont (R-D et conception) et les activités d’aval (commercialisation et distribution) sont caractérisées par une plus grande valeur ajoutée.")

43

La courbe du sourire

44

- le rôle des services dans les CVM

- le rôle des services dans les CVM. L’utilisation accrue des services dans l’activité manufacturière, aussi bien dans les processus de production que dans la vente, a été qualifiée de « servicification » du secteur manufacturier (Low, 2013). En d’autres termes, les services sont souvent intégrés aux marchandises et entrent indirectement dans le commerce en tant qu’intrants intermédiaires pour la production de marchandises.

. En d’autres termes, les services sont souvent intégrés aux marchandises et entrent indirectement dans le commerce en tant qu’intrants intermédiaires pour la production de marchandises.")

45

Exemples de services fournis le long de la chaîne de valeur dans le secteur manufacturier

46

Teneur des exportations de produits manufacturés en valeur ajoutée liée aux services, 1995 et 2008

(En pourcentage)

")

47

Examinons le rôle des services dans la chaîne de valeur du tourisme dans des pays en développement.

Elle comprend les services relatifs à l’organisation des voyages qui font souvent intervenir des agents de voyage et des voyagistes internationaux et comprennent des services de transport internationaux et divers services et produits fournis dans le pays de destination. En outre, le tourisme profite indirectement à l’économie nationale en contribuant au développement d’autres secteurs tels l’agriculture (fourniture de produits alimentaires aux établissements hôteliers, etc), la construction, les communications, les services publics de distribution (fourniture d’électricité et d’eau aux hôtels) et l’organisation de conférences et de manifestations. La demande de ces services, dont certains sont intensifs en main-d’œuvre, crée des possibilités d’emploi supplémentaires, en particulier pour les travailleurs semi-qualifiés des zones rurales des PMA.

, la construction, les communications, les services publics de distribution (fourniture d’électricité et d’eau aux hôtels) et l’organisation de conférences et de manifestations. La demande de ces services, dont certains sont intensifs en main-d’œuvre, crée des possibilités d’emploi supplémentaires, en particulier pour les travailleurs semi-qualifiés des zones rurales des PMA.")

48

Chaîne de valeur simplifiée dans le secteur du tourisme

49

Parmi les PMA, le Cambodge, la Tanzanie et l’Ouganda sont les premiers exportateurs de services touristiques avec, respectivement, 15%, 14% et 9% des exportations de services de voyages des PMA. De plus, les recettes touristiques sont particulièrement importantes pour de nombreux petits pays insulaires ACP, comme le Vanuatu et les îles Samoa. Par ex., le tourisme a joué un rôle important dans le retrait du Cap Vert et des Maldives de la liste des PMA, respectivement en 2007 et Outre les Maldives, de nombreuses petites économies vulnérables reposent sur le tourisme, comme les îles Fidji, la Grenade, le Honduras, la Jamaïque, le Nicaragua, la Rép. dominicaine et de nombreuses petites îles des Caraïbes et des petites Antilles.

50

Les PMA à vocation touristique ont tenté de mesurer la contribution de différents facteurs de la chaîne de valeur du tourisme. Par exemple, en Tanzanie, l’hébergement hôtelier représentait 25,3% du total des dépenses des touristes en 2010, suivi par le commerce de détail (17,8%) et la nourriture et les boissons (16,8%). L’alpinisme représentait 13,5% des dépenses. En Ouganda, une enquête auprès des touristes quittant le pays a montré qu’en 2011, l’hébergement était la principale catégorie de dépenses (44%), suivie par les souvenirs (16%), la nourriture et les boissons (15%), les transports (12%) et les excursions (8%).

, suivie par les souvenirs (16%), la nourriture et les boissons (15%), les transports (12%) et les excursions (8%).")

51

Christian et al. (2011) ont identifié quatre façons pour les pays de s’élever dans la chaîne de valeur du tourisme : - Premièrement, chercher à attirer des IED pour agrandir et moderniser les hôtels ; - Deuxièmement, les voyagistes peuvent améliorer fonctionnellement leurs services pour devenir des organisateurs locaux ou nationaux via une agence réceptive. - Troisièmement, les technologies de l’information permettent la commercialisation via Internet et l’utilisation des systèmes de réservations en ligne. - Enfin, les pays peuvent offrir une plus large gamme de produits touristiques, comme l’écotourisme, le tourisme culturel ou les séjours balnéaires.

52

La participation aux CVM peut comporter des risques. Par ex

La participation aux CVM peut comporter des risques. Par ex., elle peut faciliter l’industrialisation, mais l’avantage compétitif peut devenir plus éphémère, ce qui accroît la vulnérabilité à la délocalisation des entreprises. On notera aussi l’existence d’obstacles à la participation des PED aux chaînes de valeur. Ainsi, tant les fournisseurs que les entreprises chefs de file considèrent que les coûts de transport et les retards, ainsi que les procédures douanières constituent des obstacles majeurs au commerce. Ces deux problèmes semblent passer avant les droits d’importation et les prescriptions en matière de licences, qui n’en demeurent pas moins des obstacles importants.

53

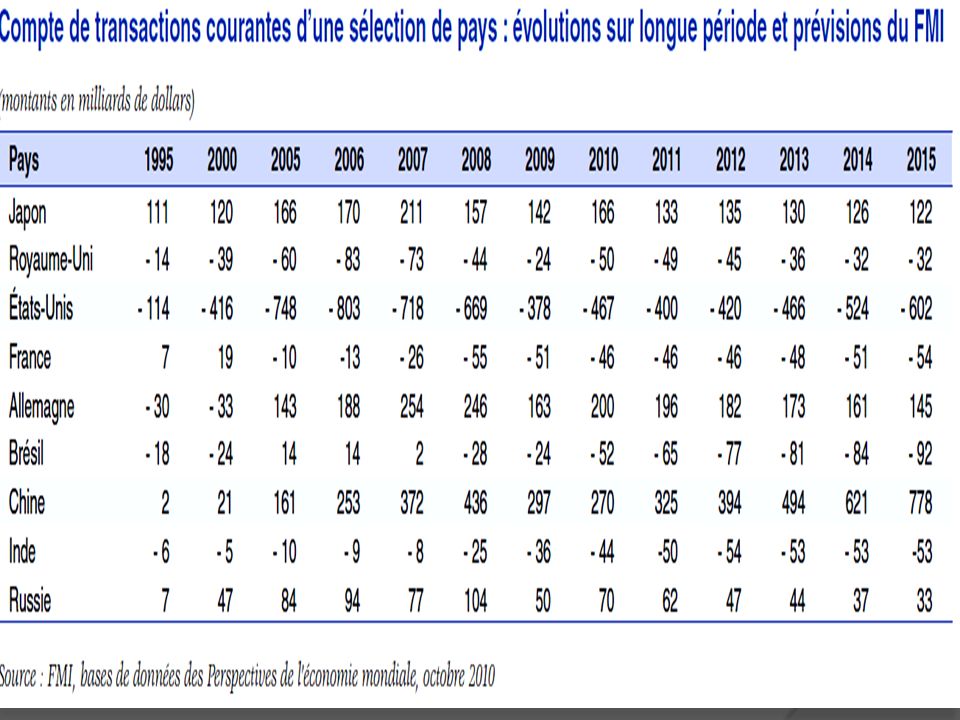

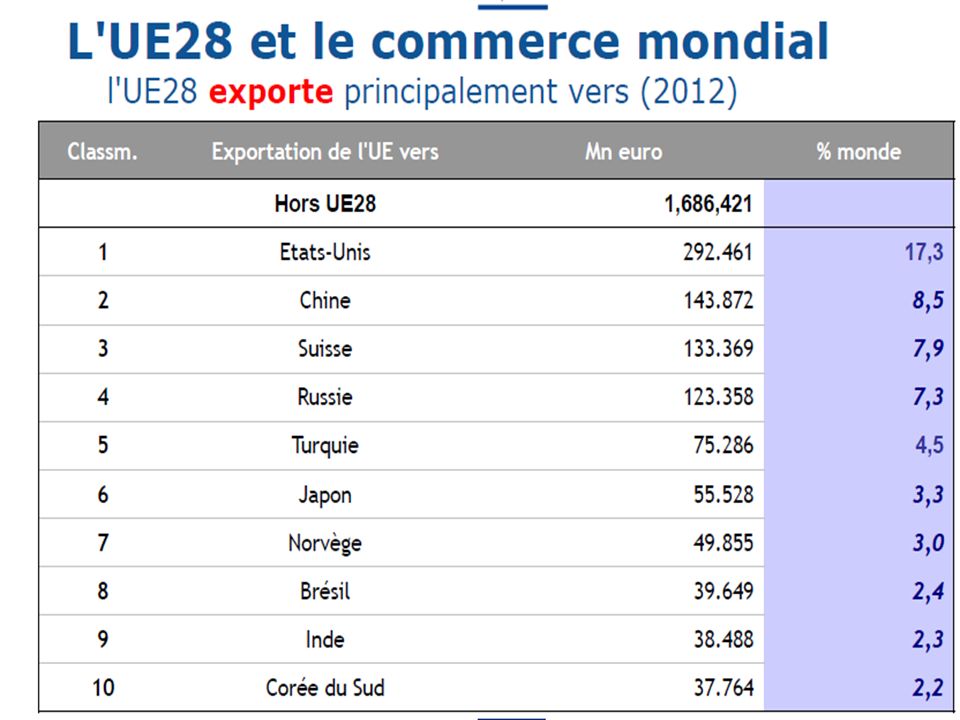

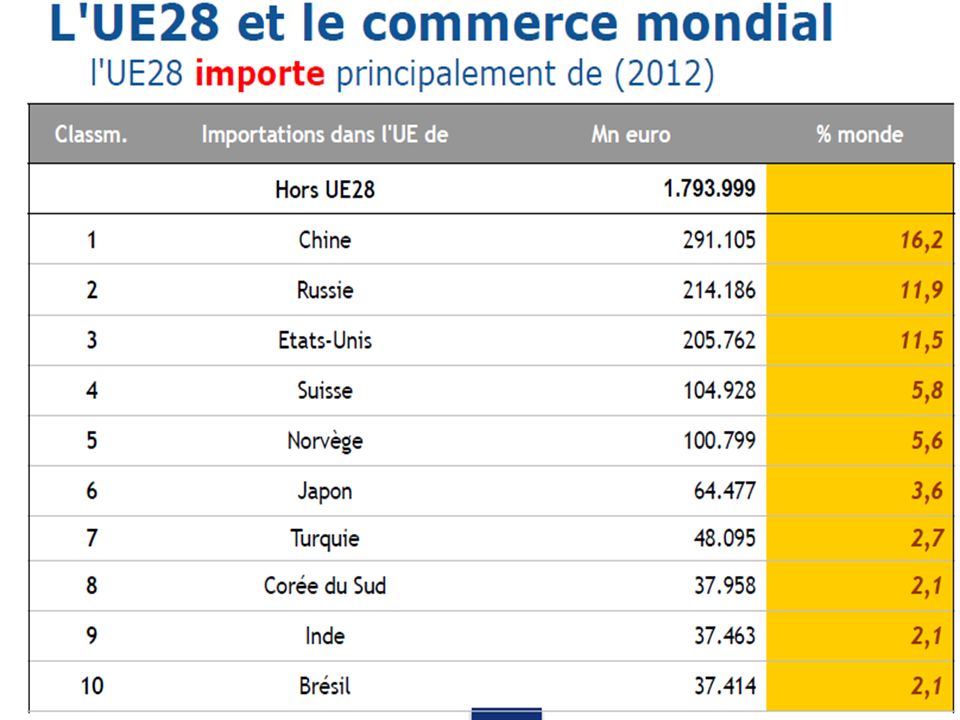

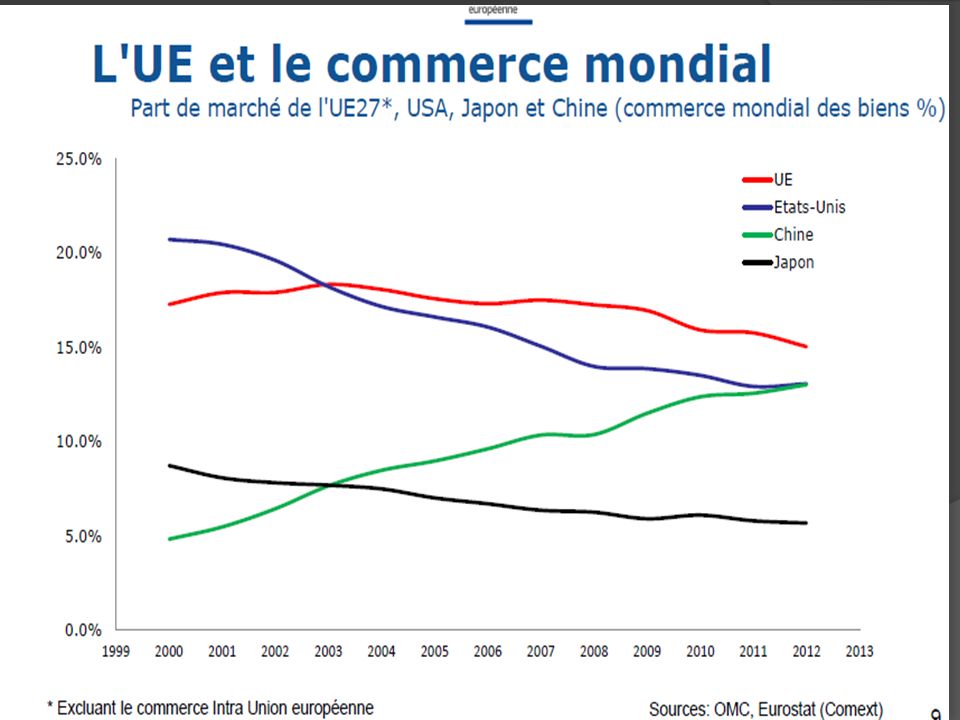

Remarque A la suite de l’accord de l’OMC de Marrakech (1994) décennies 2000 et 2010 polarisation économique de l’activité et des échanges autour de la Triade : Asie – Europe – Amérique du Nord. Le poids commercial des partenaires à l’accord est donné par le graphique ci-après : Classement des économies en fonction du commerce des marchandises en Source : OMC

décennies 2000 et 2010 polarisation économique de l’activité et des échanges autour de la Triade : Asie – Europe – Amérique du Nord. Le poids commercial des partenaires à l’accord est donné par le graphique ci-après : Classement des économies en fonction du commerce des marchandises en Source : OMC.")

54

Conclusion : on est en présence d’un paradigme productif mondial peu évolutif, polarisé géographiquement, aux innovations mineures, peu créateur d’emplois. 1 – Des économies stationnaires à terme (sauf BRICS à CT mais fin des taux de croissance économique à deux chiffres). 2 - Les nouvelles zones de libre-échange peu de gains la faible croissance voire la stagnation économique tend à s’y développer.

. 2 - Les nouvelles zones de libre-échange peu de gains la faible croissance voire la stagnation économique tend à s’y développer.")

55

Une dynamique de commerce international peut aussi être impulsée à un niveau régionalisé : c’est la vocation du PTCI en cours de négociation. Section 2 - L’émergence d’une négociation commerciale régionalisée : l’exemple du partenariat transatlantique pour le commerce et l’investissement (PTCI) 55

55.")

56

L’analyse ci-dessous indiquera que :

- le PTCI accord de portée économique limitée (vigilance sectorielle Agriculture et alimentation); - les inquiétudes exprimées : mandat de la négociation adopté en juin 2013 (texte assez général) + négociation discrète voire secrète alimentation de scénarios divers , notamment catastrophes. Mais en définitive, ce qui est surtout en cause la modalité de négociation européenne (article 207 TFUE)

; - les inquiétudes exprimées : mandat de la négociation adopté en juin 2013 (texte assez général) + négociation discrète voire secrète alimentation de scénarios divers , notamment catastrophes. Mais en définitive, ce qui est surtout en cause la modalité de négociation européenne (article 207 TFUE)")

57

- la négociation est difficile mais organisée échec possible sur les points sensibles (prise en compte des inefficiences de l’Alena); - des problèmes plus graves ailleurs processus intégrateur interne de l’UE (dumping fiscal, social -de la directive Bolkestein à la directive travailleurs détachés-, zone euro en crises, inefficiences des accords de Schengen, consommateurs oubliés en tant que salariés, etc) Europe intégrée juridiquement mais relativement désintégrée économiquement.

; - des problèmes plus graves ailleurs processus intégrateur interne de l’UE (dumping fiscal, social -de la directive Bolkestein à la directive travailleurs détachés-, zone euro en crises, inefficiences des accords de Schengen, consommateurs oubliés en tant que salariés, etc) Europe intégrée juridiquement mais relativement désintégrée économiquement.")

58

Une précision - Existence d’un Traité similaire négocié avec difficulté sur le point d’ être conclu: le partenariat Trans-Pacifique (TPP) zone de libre échange (40% du PIB mondial et 26 % du commerce mondial) entre 12 pays des deux rives du Pacifique. Le TPP couvre tous les domaines : services, matières premières, investissements, droits de la propriété intellectuelle (tabac exclu de l’accord risque de poursuite d’un Etat par une firme de l’industrie du tabac). - Existence du PEGR (Partenariat économique global régional) comprend dix membres de l'ASEAN, la Chine, le Japon, la République de Corée, l'Inde, la Nouvelle-Zélande et l'Australie. tous ces accords ou projets d’accord révélateur des limites aujourd’hui de la négociation multilatérale au sein de l’OMC.

zone de libre échange (40% du PIB mondial et 26 % du commerce mondial) entre 12 pays des deux rives du Pacifique. Le TPP couvre tous les domaines : services, matières premières, investissements, droits de la propriété intellectuelle (tabac exclu de l’accord risque de poursuite d’un Etat par une firme de l’industrie du tabac). - Existence du PEGR (Partenariat économique global régional) comprend dix membres de l ASEAN, la Chine, le Japon, la République de Corée, l Inde, la Nouvelle-Zélande et l Australie. tous ces accords ou projets d’accord révélateur des limites aujourd’hui de la négociation multilatérale au sein de l’OMC.")

59

Trois points de l’analyse :

- le contexte économique bilatéral dans lequel prend place cet accord de libre-échange de portée globale limitée. l’évolution du cadre réglementaire de l’accord et ses effets attendus (difficiles à mesurer); les inquiétudes soulevées, inégalement fondées et en deçà des inefficiences de la construction européenne elle-même.

; les inquiétudes soulevées, inégalement fondées et en deçà des inefficiences de la construction européenne elle-même.")

60

A- Le poids commercial des partenaires à l’accord

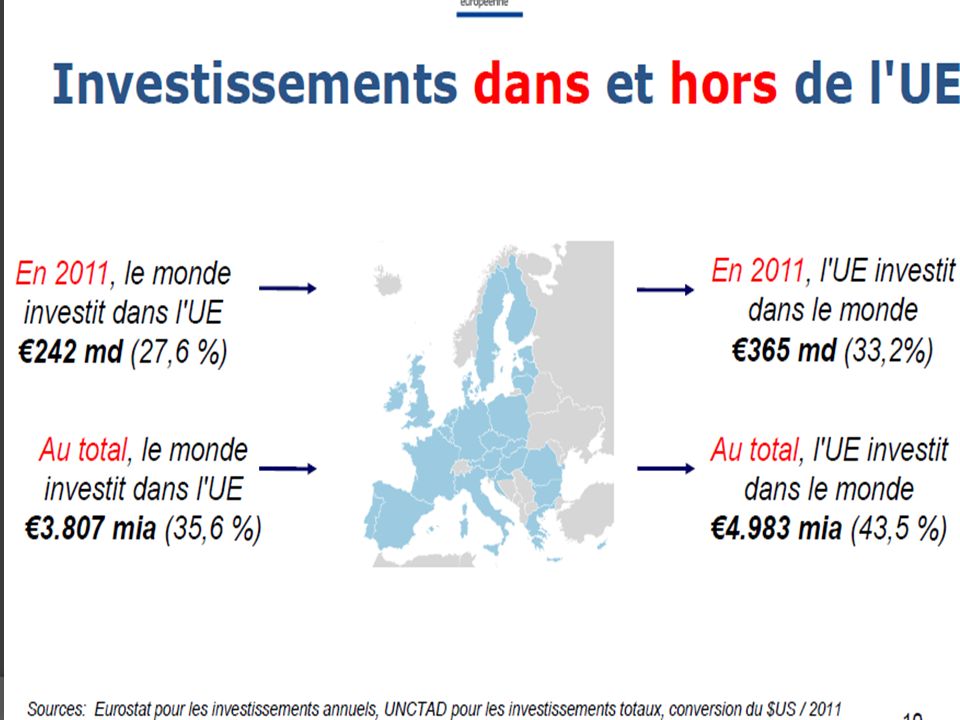

65

En 2012, l’UE à 27 stock d’IDE de 5

En 2012, l’UE à 27 stock d’IDE de milliards d’euros et stocks détenus par le reste du monde dans l’UE de milliards d’euros. Les principaux partenaires de détention de stocks d’IDE par l’UE : Etats-Unis (32% du total des stocks d’IDE de l’UE dans le reste du monde), Suisse (13%), Canada (5%) et Brésil (5%). Pour les stocks d’IDE détenus par le RDM dans l’UE, les principaux investisseurs : Etats-Unis (39%), Suisse (13%), Japon (4%) et Canada (4%).

, Suisse (13%), Canada (5%) et Brésil (5%). Pour les stocks d’IDE détenus par le RDM dans l’UE, les principaux investisseurs : Etats-Unis (39%), Suisse (13%), Japon (4%) et Canada (4%).")

66

Source : Eurostat

67

Les échanges sectoriels UE - EU

68

B - L’évolution du cadre réglementaire du PTCI et ses effets attendus

En juillet 2013, les États-Unis et l’UE négociation d’un Partenariat transatlantique pour le commerce et l’investissement. Un constat : faible niveau de la protection tarifaire réciproque. La libéralisation commerciale réduction surtout des BNT qui restent élevées. Leur suppression le commerce bilatéral pourrait s’en trouver augmenté de moitié (Cepii).

.")

69

Le PTCI négociations débutées le 8 juillet 2013 et censées s’achever en novembre 2014 mais toujours en cours) moyen pour l’UE et les États-Unis de conserver un rôle leader dans un commerce mondial dont le centre de gravité bascule rapidement vers l’Asie.

70

1- Le cadre réglementaire des échanges et son évolution Droits de douane : niveau en 2010 en moyenne de 2,2 % sur les produits européens importés par les États- Unis et 3,3 % sur les produits étatsuniens importés par l’UE. Les négociations suppression rapide des obstacles aux échanges, sauf pour les "produits sensibles", essentiellement agricoles. .

71

Les produits sensibles

Du côté américain, les produits laitiers : la protection moyenne élevée (22 %, dont 40 % pour les yaourts, 33 % sur le fromage frais non affiné ou 31 % sur le lait en poudre) : offre européenne compétitive. Protection significative pour textile et habillement, avec des protections moyennes > souvent 10 %, et pour certains produits sidérurgiques. Du côté UE, protection élevée de produits agricoles (13% en moyenne). Protection significative de la viande avec des droits moyens de 45 % : offre américaine très compétitive, représentant presque 20 % des exportations mondiales.

: offre européenne compétitive. Protection significative pour textile et habillement, avec des protections moyennes > souvent 10 %, et pour certains produits sidérurgiques. Du côté UE, protection élevée de produits agricoles (13% en moyenne). Protection significative de la viande avec des droits moyens de 45 % : offre américaine très compétitive, représentant presque 20 % des exportations mondiales.")

72

La viande bovine est la plus concernée, avec des droits élevés, par exemple, 146 % pour les abats comestibles congelés, 97 % pour la viande désossée congelée ou 75 % pour la viande désossée fraîche. Pour d’autres secteurs protégés (produits laitiers, minoterie, sucre), la position concurrentielle américaine est moins forte. Dans le secteur manufacturier, protection modérée pour la plupart des produits : produits de l’habillement (moyenne de droits > 11 %), chaussures (9 %), équipements de transports (droit de douane de 10% sur la plupart des automobiles).

, la position concurrentielle américaine est moins forte. Dans le secteur manufacturier, protection modérée pour la plupart des produits : produits de l’habillement (moyenne de droits > 11 %), chaussures (9 %), équipements de transports (droit de douane de 10% sur la plupart des automobiles).")

73

Ce sont surtout les BNT au cœur des négociations (normes sanitaires et techniques). But des normes sanitaires: sécurité, santé ou encore information des consommateurs en définissant ou certifiant certaines caractéristiques des produits (volonté de freiner les échanges non démontrées). Les normes sont un obstacle au commerce si elles diffèrent entre partenaires commerciaux ou si elles sont plus exigeantes que les normes internationales. Pour les normes techniques, des progrès réalisables par la reconnaissance mutuelle (difficultés de mise en pratique toutefois).

.")

74

L’accord entre les États- Unis et l’UE signé dans ce domaine en 1998 reconnaissance des organismes de certification. Un producteur européen exportant aux États-Unis se conformer aux normes américaines, différentes des siennes ; l’accord permettait seulement d’obtenir la certification de conformité auprès d’un organisme européen accrédité. Dans le cadre du PTCI, progrès possible: améliorer la couverture et le fonctionnement de l’accord existant ou aller vers une véritable reconnaissance mutuelle des normes (et pas seulement des organismes de certification).

.")

75

Exemple : souhait des fabricants automobiles pour les ceintures de sécurité ou autres composants des véhicules. PROBLEME La reconnaissance mutuelle est difficile s’agissant des mesures sanitaires et phytosanitaires (normes reflétant souvent des préférences collectives). Or la perception des risques est très différente de part et d’autre de l’Atlantique : résistance des Européens aux OGM mais les Américains se méfient du fromage au lait cru... Autres exemples : poulet rincé aux solutions chlorées, bœuf aux hormones ou porc nourri à la ractopamine.

. Or la perception des risques est très différente de part et d’autre de l’Atlantique : résistance des Européens aux OGM mais les Américains se méfient du fromage au lait cru... Autres exemples : poulet rincé aux solutions chlorées, bœuf aux hormones ou porc nourri à la ractopamine.")

76

Pour évaluer l’ampleur des BNT aux échanges, on calcule leur équivalent tarifaire. Plusieurs estimations existent: en moyenne, les BNT limitent les échanges commerciaux comme un droit de douane de 48% à l’entrée dans l’UE et de 51 % aux États-Unis pour les produits agricoles ; de, respectivement, 43 % et 32 % pour les produits manufacturés ; de 32 % et 47 % dans les services. Ces équivalents tarifaires sont donc élevés Il est clair que si États-Unis et UE adoptent des normes et règles communes (faible probabilité) devenir des références dans le commerce international et les négociations concernées.

devenir des références dans le commerce international et les négociations concernées.")

77

Quels sont les autres dossiers importants ?

Quatre autres dossiers sont objet significatif de négociations : - Les marchés publics. Les États-Unis et l’UE signataires de l’accord de l’OMC sur les marchés publics (révisé en 2012) procédures transparentes et non discriminatoires pour les achats (> un certain montant) des entités publiques de l’accord. Selon la CE, 95 % des achats publics européens couverts par ces engagements contre 32 % seulement pour les États-Unis (couverture des engagements plus limitée aux États-Unis et ne concerne que 37 États). L’extension des engagements américains enjeu de négociation important pour l’UE dans le matériel de transport, la distribution d’énergie, les médicaments ou les travaux publics.

procédures transparentes et non discriminatoires pour les achats (> un certain montant) des entités publiques de l’accord. Selon la CE, 95 % des achats publics européens couverts par ces engagements contre 32 % seulement pour les États-Unis (couverture des engagements plus limitée aux États-Unis et ne concerne que 37 États). L’extension des engagements américains enjeu de négociation important pour l’UE dans le matériel de transport, la distribution d’énergie, les médicaments ou les travaux publics.")

78

- Les indications d’origine géographique l’UE attend beaucoup de l’ accord. En effet, même si l’ADPIC inclut des clauses pour protéger l’utilisation de ces indications, les pratiques aux États-Unis restent en-deçà de celles de l’UE. Un grand nombre de normes se référant à des zones géographiques européennes y sont considérés comme génériques, et à ce titre ne peuvent être protégés. Un accord meilleure protection pour l’UE. - Les services. Les différences de régulation – y compris celles existant entre pays membres de l’UE et entre États des États- Unis – peuvent entraver les échanges de services. Le but est d’améliorer la compatibilité des pratiques, dans la finance et l’assurance , le transport maritime et aérien, etc.

79

- L’investissement direct, source d’enjeux importants : le capital détenu sous cette forme par chaque partenaire dans le territoire de l’autre est selon Eurostat, de l’ordre de milliards d’euros en Le Groupe de travail de haut niveau sur l’opportunité de l’accord transatlantique a recommandé des clauses de libéralisation et des normes de protection de l’investissement calquées sur les plus hauts niveaux de libéralisation et de protection inclus dans d’autres accords déjà négociés par l’une et l’autre parties. Problème en ce qui concerne les procédures d’arbitrage investisseur-État, (protection des investisseurs contre des mesures discriminatoires ou d’expropriation non compensées, et garantie d’un "traitement juste et équitable". L’arbitrage ne relèverait pas des systèmes judiciaires nationaux.

80

2 – L’impact de l’accord : un commerce bilatéral augmenté de moitié ?

De nombreux aspects d’un accord aussi vaste et ambitieux que le PTCI se prêtent mal à une quantification (BNT).

.")

81

Les estimations de l’impact du PTCI sur l’économie européenne varient entre 0,1 et 0,6 point de PIB, soit 20 à 120 milliards d’euros par an. Pour un ménage avec deux enfants, le gain indiqué par la Commission européenne pourrait dépasser 500 euros par an. Le scénario le plus optimiste (0,5 point de PIB) est avancé par le Centre for Economic Policy Research (CEPR) de Londres, un institut de recherche indépendant. Les secteurs qui profiteraient le plus de l’accord : le secteur automobile (avec des exportations en hausse de 40%), la métallurgie (+12%), l’agroalimentaire et la chimie (+9%). L’impact serait nul, voire négatif, dans d’autres secteurs comme l’agriculture.

est avancé par le Centre for Economic Policy Research (CEPR) de Londres, un institut de recherche indépendant. Les secteurs qui profiteraient le plus de l’accord : le secteur automobile (avec des exportations en hausse de 40%), la métallurgie (+12%), l’agroalimentaire et la chimie (+9%). L’impact serait nul, voire négatif, dans d’autres secteurs comme l’agriculture.")

82

Mais ces projections optimistes sont à considérer avec prudence

Mais ces projections optimistes sont à considérer avec prudence. Clive George, économiste et professeur à Bruges, a relativisé ces évaluations économétriques le gain attendu n’est pas immédiat : dans le scénario du CEPR, on aboutit au surplus promis de 0,5-0,6 point au bout de 10 ans seulement. Autrement dit, le surcroît annuel de croissance n’est que de 0.05 point par an pendant 10 ans dans le plus optimiste des scénarios. Dans le scénario « réaliste », le gain n’est que de 0,01 point par an. Conclusion de l’économiste : «C’est insignifiant, et la Commission européenne le sait. »

83

Une étude récente du CEPII a étudié cette question modèle mondial MIRAGE du CEPII sous les hypothèses suivantes : - suppression totale des barrières tarifaires ; - diminution d’un quart des obstacles aux échanges de biens et services induits par les BNT.

84

Résultats : augmentation de 50 % des échanges bilatéraux de biens et de services. . Pour les produits agricoles (barrières les plus élevées), hausse de 150 %, du côté des exportations européennes (produits laitiers), et de 170 % du côté américain (fibres textiles naturelles, viande et, dans une moindre mesure, céréales et fruits et légumes). En termes absolus, les gains commerciaux des États-Unis sont, dans ce domaine, deux fois et demie plus élevés que ceux de l’UE.

, hausse de 150 %, du côté des exportations européennes (produits laitiers), et de 170 % du côté américain (fibres textiles naturelles, viande et, dans une moindre mesure, céréales et fruits et légumes). En termes absolus, les gains commerciaux des États-Unis sont, dans ce domaine, deux fois et demie plus élevés que ceux de l’UE.")

85

L’impact commercial est plus équilibré dans l’industrie, où la hausse des exportations bilatérales atteint 66 % en moyenne pour les États-Unis (chimie) et 62 % pour l’UE (machines, chimie et équipements de transport pour l’essentiel). Quant aux services, l’augmentation des exportations bilatérales y est presque 2 fois plus élevée pour l’UE (24 %) que pour les États-Unis (14 %). Les secteurs de l’assurance, des services aux entreprises et de la finance secteurs les plus bénéficiaires.

que pour les États-Unis (14 %). Les secteurs de l’assurance, des services aux entreprises et de la finance secteurs les plus bénéficiaires.")

86

Les effets de détournement de trafic resteraient modestes, ne dépassant pas 3% au niveau des grands secteurs et des grandes zones. NB : les échanges entre membres de l’UE diminuent dans l’agriculture et l’industrie, mais augmentent dans les services du fait de la plus grande ouverture intra-européenne induite par l’accord.

87

Au total, l’impact de l’accord sur l’ensemble des échanges extérieurs des partenaires est non négligeable sans être important : les exportations des États-Unis augmenteraient de 10 %, celles de l’UE de 8 %. MAIS une simulation à partir de la seule élimination des droits de douane résultat plus faible environ 80 % de la progression des échanges proviennent de l’élimination des BNT.

88

Pour les pays de l’UE, les gains sont hétérogènes

Pour les pays de l’UE, les gains sont hétérogènes. La hausse des exportations est la plus forte pour le RU forte orientation commerciale vers les États-Unis et spécialisation du pays dans les services. Les exportations industrielles allemandes augmentent relativement moins que les françaises (+ 2,0 % et + 2,9 %, respectivement) ; dans ces 2 pays, les exportations augmentent proportionnellement plus dans les services. C’est dans l’agriculture que les impacts sur les exportations sont les plus contrastés, avec une baisse de celles de la France (– 0,3 %) et de l’Allemagne (– 2,6 %), tandis que celles des pays de l’élargissement augmentent sensiblement (+ 4,2 %).

; dans ces 2 pays, les exportations augmentent proportionnellement plus dans les services. C’est dans l’agriculture que les impacts sur les exportations sont les plus contrastés, avec une baisse de celles de la France (– 0,3 %) et de l’Allemagne (– 2,6 %), tandis que celles des pays de l’élargissement augmentent sensiblement (+ 4,2 %).")

89

Pour les EU et l’UE, à long terme, l’accord accroîtrait le PIB et le revenu réel de l’ordre de 0,3 % ; ces chiffres sont comparables mais légèrement inférieurs à ceux de l’étude réalisée pour la Commission européenne en mars 2013 (respectivement + 0,5 % et + 0,4 %). Relativement au PIB, les gains seraient deux fois plus importants pour l’Allemagne et le RU que pour la France.

90

Pour la France : L’accord essor des échanges, notamment dans les IAA. Les flux entre la France et les États-Unis montrent l’importance du commerce de produits relevant des mêmes branches d’activité, notamment l’aéronautique, la chimie ou la pharmacie. Dans ces branches (marchés déjà bien intégrés), l’impact de l’ accord est sans doute limité. Au regard de la spécialisation française, l’impact de la libéralisation serait assez faible dans l’automobile, mais plus conséquent dans les IAA (Ministère français du commerce extérieur).

, l’impact de l’ accord est sans doute limité. Au regard de la spécialisation française, l’impact de la libéralisation serait assez faible dans l’automobile, mais plus conséquent dans les IAA (Ministère français du commerce extérieur).")

91

Principaux produits échangés entre la France et les EU en 2012 (en % du total)

")

92

L’ordre de grandeur des gains envisageables justifie-t-il cette négociation ? Modestes au niveau agrégé, les gains sont plus substantiels pour certains secteurs, ce qui explique les soutiens sectoriels de l’entreprise privée à cette initiative.

93

3 - Quelles inquiétudes face à un accord dont le contenu n’est pas encore déterminé ?

Plusieurs craintes s’expriment en direction de ce projet de partenariat : - le PTCI peut fragiliser les protections de l’environnement et du consommateur. Le Partenariat aggravation d’une situation européenne déjà non optimale en matière de protection des consommateurs. L’harmonisation des normes règlementaires risque de se faire « par le bas » pressions exporter vers l’Europe les produits OGM, du bœuf aux hormones ou de la volaille nettoyée au chlore. Attac cite le cas de la ractopamine, un activateur de croissance pour les bovins, utilisé aux Etats-Unis et interdit dans l’UE. Dans cette négociation, le partenaire ayant les règlementations les plus protectrices risque de perdre le plus, en l’occurrence l’UE et pas les Etats-Unis.

94

- le Partenariat peut entraîner des pertes sectorielles d’emploi

Certains droits de douane, notamment dans l’agriculture, sont très élevés. C’est le cas, en Europe, des droits prélevés sur les carcasses de viande bovine congelée. Leur réduction substantielle des destructions d’emploi dans ces secteurs. Plus globalement, du fait des politiques monétaires conduites dans l’UE et aux Etats-Unis (euro fort et dollar faible) les échanges commerciaux pourraient profiter plus aux seconds qu’à la première.

les échanges commerciaux pourraient profiter plus aux seconds qu’à la première.")

95

- le PTCI peut renforcer le pouvoir des multinationales face aux démocraties (recours contre des mesures publiques d’intérêt général) Le projet d’accord volet consacré à la « protection des investisseurs ». leur donner certaines garanties : ils ne peuvent pas être expropriés, ils ne peuvent pas être traités de façon discriminatoire, etc. Dans le cadre de l’Alena, le groupe américain Lone Pine s’est servi du mécanisme de règlement des différents pour réclamer au Québec 180 millions d’euros de dédommagement pour le préjudice causé selon lui par l’instauration d’un moratoire sur la fracturation hydraulique (exploitation des gaz de schiste). Pour les opposants au PTCI, ce qu’un Etat décide démocratiquement ne doit pas faire l’objet de telles poursuites.

. Pour les opposants au PTCI, ce qu’un Etat décide démocratiquement ne doit pas faire l’objet de telles poursuites.")

96

De ce fait, Karel de Gucht consultation publique de 3 mois fin 2014 (sans que l’on sache sa finalité) sur le volet protection des investissements du projet de partenariat, notamment l’insertion d'un mécanisme de règlement des différends Etat –investisseur. Il s’agit d’un recours à un arbitrage international privé contre les politiques publiques d’Etats, entravant les activités d’entreprises.

97

Un bref extrait de cette consultation publique (conçue en premier lieu pour les firmes) à titre d’illustration : « Question 5: Garantir le droit de réglementer et la protection des investissements …. Les améliorations procédurales proposées par l’UE feront par ailleurs clairement en sorte qu'un tribunal arbitral ne puisse pas ordonner l'abrogation d'une mesure, mais seulement ordonner l'indemnisation de l'investisseur…» !

98

En sept. 2015, la Commission européenne a proposé qu’à la place d’un tribunal arbitral privé intervienne une cour permanente publique, mi - étasunienne, mi - européenne avec un mécanisme d’appel. Il n’est pas du tout certain que cette proposition soit bien reçue par la délégation des Etats-Unis en charge de la négociation du Traité.

99

Enfin, notons que la France gain de cause à Bruxelles pour protéger dans une certaine mesure l'exception culturelle exclusion du secteur audiovisuel du mandat de négociations commerciales avec les États-Unis (mandat complémentaire pour négocier sur ce secteur non exclu par le Conseil). Affaire à suivre…

100

Conclusion - La suppression des BNT dossiers sensibles succès très difficiles à obtenir. - L’accord sera global (et applicable à tous les niveaux administratifs) difficulté de contestation pour tout pays de l’UE. - Les difficultés de la négociation + pression de secteurs de l’opinion (ONG, médias, opinions publiques) + défiance envers la Commission (J.M. Barroso, K. de Gucht, J.-C. Junker, C. Malmström) + enseignements des élections au Parlement européen + contestation d’un modèle libéral mal régulé retard possible dans la conclusion de l’ accord. §§§

difficulté de contestation pour tout pays de l’UE. - Les difficultés de la négociation + pression de secteurs de l’opinion (ONG, médias, opinions publiques) + défiance envers la Commission (J.M. Barroso, K. de Gucht, J.-C. Junker, C. Malmström) + enseignements des élections au Parlement européen + contestation d’un modèle libéral mal régulé retard possible dans la conclusion de l’ accord. §§§")

Présentations similaires

>")