Réunion du comité de pilotage du 22 juin 2016 Analyse financière rétrospective du budget principal de la Communauté de Communes du LUSSACOIS Réunion du comité de pilotage du 22 juin 2016 Pascal HEYMES MS CONSEILS Le Parc – Bât.A-28 1731, avenue du Père Soulas 34090 MONTPELLIER pascal.heymes@wanadoo.fr Tél. : 04 99 61 47 05 1

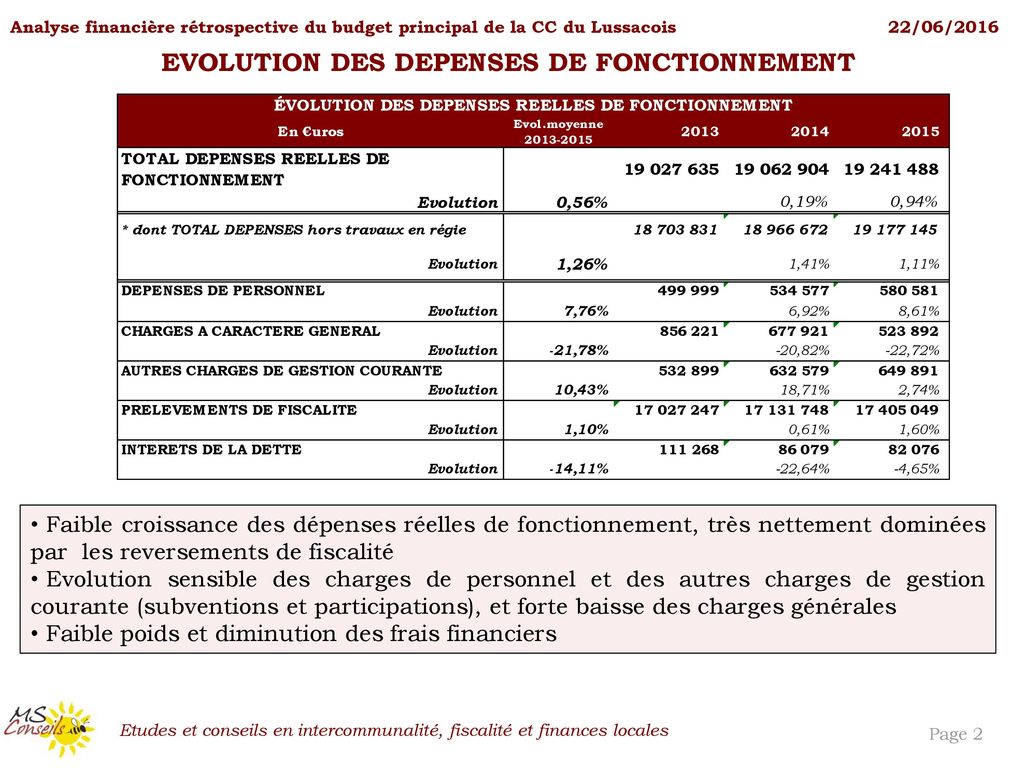

EVOLUTION DES DEPENSES DE FONCTIONNEMENT Faible croissance des dépenses réelles de fonctionnement, très nettement dominées par les reversements de fiscalité Evolution sensible des charges de personnel et des autres charges de gestion courante (subventions et participations), et forte baisse des charges générales Faible poids et diminution des frais financiers

EVOLUTION DES CHARGES GENERALES Charges générales dominées par les fournitures (voirie) les dépenses d’entretien , les fluides et les remboursements aux autres organismes Baisse notable de tous les postes 3

EVOLUTION DES DEPENSES DE TRANSFERT la Dépenses de transfert dominées par les contributions au SDIS, aux syndicats (SM du Montmorillonnais, 176 K€ en 2015 et syndicat SCOT Sud Vienne, 19 K€) et aux associations de droit privé La croissance de ce poste est rapide (+10,5% en moyenne) 4

EVOLUTION DES PRELEVEMENTS DE FISCALITE Prélèvements de fiscalité composés des attributions de compensation (reversements obligatoires issue du régime fiscal de FPU), du FNGIR, stables, et du prélèvement FPIC, en croissance forte. la 5

DEPENSES DE FONCTIONNEMENT : RATIOS PAR HABITANT Des dépenses autres que les prélèvements de fiscalité dominées par les charges nettes de personnel et les charges générales la 6

EVOLUTION DES RECETTES DE FONCTIONNEMENT Faible croissance des recettes dominées par les recettes fiscales et la DGF Faible progression des recettes fiscales, hausse des autres dotations et participations, et baisse de la DGF Produits d’exploitation significatifs, en baisse.

FISCALITE : BASES, TAUX ET PRODUITS DES 3 TAXES MENAGES la Evolution significative des bases de TH, plus faible pour le FB Peu d’écarts entre les taux de TH et de FB Stabilité des taux 3 taxes

FISCALITE : RECETTES ECONOMIQUES la Fortes recettes économiques (CFE, CVAE, IFER) issues de la centrale de Civaux : progression de ces recettes même si elle est faible pour la CFE et les IFER (plus forte sur la CVAE) Stabilité du taux de CFE

RECAPITULATION DU PRODUIT DES CONTRIBUTIONS DIRECTES Une très forte proportion de recettes économiques (80% des recettes) dont le poids diminue quelque peu au profit de la TH 10

DECOMPOSITION ET CRITERES DE LA DGF Baisse de la dotation intercommunalité (avant contribution redressement des finances publiques) en raison du niveau faible du CIF (en régime de croisière à partir de 2015). Baisse de la dotation de compensation Potentiel fiscal par habitant stable mais très élevé, 6,5 fois plus que la moyenne, 11

AUTRES DOTATIONS ET PARTICIPATIONS la Subventions et dotations perçues en forte hausse, chute du reversement FDPTP Compensations fiscales en baisse, en raison de la forte diminution des compensations de TP/CFE (en particulier la dotation unique de TP) 12

PRODUITS D’EXPLOITATION ET AUTRES PRODUITS la Produits d’exploitation dominées par les travaux, en forte baisse. Autres produits de gestion courante composés des revenus des immeubles et en 2015, par un reversement d’excédents de budget annexe (66 K€) 13

RECETTES DE FONCTIONNEMENT : RATIOS / HABITANT Des recettes résiduelles, après reversements de fiscalité, faibles, et qui diminuent Baisse sensible de la DGF la 14

CONSTITUTION ET EVOLUTION DE L’EPARGNE : précisions méthodologiques On distingue 3 niveaux d’épargne : L’épargne de gestion correspond à la différence entre les dépenses et recettes de fonctionnement, avant prise en compte des charges et produits financiers et exceptionnels : ce ratio traduit le train de vie de la collectivité et montre la capacité de la collectivité à générer sur son exploitation un supplément pour financer ses engagements financiers. L’épargne brute correspond à l’épargne de gestion diminuée du résultat financier (dont les intérêts des emprunts réellement dus sur l’exercice après retraitement des ICNE) et du résultat exceptionnel, hors cessions qui ont été retraitées en investissement. Cet indicateur traduit la capacité de financer les charges d’intérêts et devrait permettre de rembourser du capital des emprunts à partir des opérations réelles de l’exercice (hors opérations d’ordre et reprise du résultat de fonctionnement de n-1). L’épargne nette correspond à l’épargne brute diminuée du remboursement effectif de capital de l’exercice. Cet indicateur d’épargne nette est extrêmement important : négatif, il traduit le fait qu’une partie plus ou moins importante des recettes d’investissement (hors emprunts et subventions) a été utilisée pour financer le remboursement du capital de l’annuité. Positif, il signifie que les recettes de fonctionnement sont suffisantes pour financer le remboursement du capital. La collectivité se retrouve dans un cercle vertueux, pouvant dégager de l’autofinancement pour ses investissements et limiter par conséquent le recours à l’emprunt.

CONSTITUTION ET EVOLUTION DE L’EPARGNE Importants niveaux d’épargne, en baisse tendancielle Très important taux d’épargne, proche de 35% 16

EVOLUTION DES DEPENSES ET DES RESSOURCES PROPRES D’INVESTISSEMENT Faible niveau des dépenses d’investissement (hors dette), en baisse tendancielle Peu de ressources propres significatives, en dehors du FCTVA 17

DEPENSES D’INVESTISSEMENT ET FINANCEMENT Une épargne nette qui excède le besoin de financement, ce qui conduit à une hausse continue du fonds de roulement Aucun emprunt contracté sur la période d’étude Un fonds de roulement en forte croissance et qui devient conséquent (43 jours de dépenses totales) 18

RATIOS RELATIFS A LA DETTE ET A LA SOLVABILITE Un encours de dette faible, qui diminue depuis 2013 Une annuité de dette faible Un indicateur de solvabilité financière (encours de dette / épargne ) très favorable avec une capacité de désendettement élevée (encours total remboursé en moins de 2 ans) et qui reste stable 19