Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

MUTUELLES

2

Participation de la collectivité à la complémentaire santé.

Que dit le décret d’application du 8 novembre 2011? Ce décret est une transposition d’une directive européenne. Quelles conséquences pour la Sécurité Sociale? Propositions du Syndicat CGT du CG24

3

Décret du 8 novembre 2011 Le 10 novembre 2011 paraît le décret d'application de la loi du 2 février 2007 relatif à la participation des collectivités territoriales et de leurs établissements publics au financement de la protection sociale complémentaire de leurs agents. Ce texte offre désormais aux collectivités territoriales la possibilité de participer financièrement à une offre adaptée aux besoins des agents des collectivités territoriales.

4

Sur quoi repose ce décret?

La fin d’un régime d’exception Jusqu’en juin 2006, les conditions de la participation de l'employeur public à la couverture de la protection sociale (prévoyance et santé) de leurs agents étaient fixées par l'arrêté du 19 septembre 1962 dit « arrêté Chazelle»

de leurs agents étaient fixées par l arrêté du 19 septembre 1962 dit « arrêté Chazelle»")

5

Suite à une recommandation de la Commission Européenne adressée à la France en juillet 2005 lui demandant de « mettre fin à la situation privilégiée dont bénéficiaient certaines mutuelles », le Conseil d’Etat a donné, par arrêt du 26 septembre 2005, six mois à l’Etat pour abroger l'arrêté susvisé. Les articles R et R (2) du code de la Mutualité et l’arrêté du 19 septembre 1962 (dit « Chazelle ») ont ainsi été abrogés le 13 juin 2006.

du code de la Mutualité et l’arrêté du 19 septembre 1962 (dit « Chazelle ») ont ainsi été abrogés le 13 juin")

6

Le nouveau cadre législatif

Afin que les collectivités territoriales puissent continuer de contribuer à la protection sociale complémentaire des agents qu’ils emploient tout en étant respectueux des exigences communautaires, les pouvoirs publics ont créé un nouveau dispositif impliquant l’ouverture à la concurrence du marché de la protection sociale complémentaire.

7

Ce dispositif est introduit par l’article Art

Ce dispositif est introduit par l’article Art Loi du 2 février 2007 de modernisation de la fonction publique, modifiant l’article 22 de la loi n° du 13 juillet 1983 portant droits et obligations des fonctionnaires : « Les personnes publiques … peuvent contribuer au financement des garanties de protection sociale complémentaire auxquelles les agents qu’elles emploient souscrivent. La participation des personnes publiques est réservée aux contrats ou règlements garantissant la mise en œuvre de dispositifs de solidarité entre les bénéficiaires, actifs et retraités ».

8

Puis, l’article 38 de la loi n° du 3 août 2009 relative à la mobilité modifiant les articles 88-1 et 88-2 de la loi n° du 26 janvier 1984, portant dispositions statutaires relatives à la fonction publique territoriale est venu préciser les modalités de certaines dispositions.

9

Ce décret s’impose-t-il?

I) Pour les collectivités qui ne souhaitent pas participer au financement de la protection sociale de leurs agents : Les collectivités et établissements publics territoriaux ne sont pas contraints de participer financièrement à la protection complémentaire santé de leurs agents. Si elles ne souhaitent pas y participer, les collectivités peuvent toujours librement souscrire des contrats collectifs en dehors des procédures prévues par le décret. De la même manière, les agents ne sont pas tenus de souscrire des contrats individuels ou d’adhérer à des contrats collectifs, bénéficiant d’une contribution financière de leur employeur public.

Pour les collectivités qui ne souhaitent pas participer au financement de la protection sociale de leurs agents : Les collectivités et établissements publics territoriaux ne sont pas contraints de participer financièrement à la protection complémentaire santé de leurs agents. Si elles ne souhaitent pas y participer, les collectivités peuvent toujours librement souscrire des contrats collectifs en dehors des procédures prévues par le décret. De la même manière, les agents ne sont pas tenus de souscrire des contrats individuels ou d’adhérer à des contrats collectifs, bénéficiant d’une contribution financière de leur employeur public.")

10

Ce décret s’impose-t-il?

II) Pour les collectivités qui souhaitent participer au financement de la protection sociale de leurs agents : Elles doivent opter pour l’une des deux procédures (labellisation ou convention de participation) en se conformant aux dispositions du décret (consultation du comité technique, délibération optant pour l’une des procédures, avis d’appel à concurrence si choix de la convention de participation…).

Pour les collectivités qui souhaitent participer au financement de la protection sociale de leurs agents : Elles doivent opter pour l’une des deux procédures (labellisation ou convention de participation) en se conformant aux dispositions du décret (consultation du comité technique, délibération optant pour l’une des procédures, avis d’appel à concurrence si choix de la convention de participation…).")

11

Ce décret s’impose-t-il?

III) Pour les collectivités qui contribuent déjà financièrement à la protection sociale de leurs agents : Que la participation intervienne pour les contrats souscrits à titre individuel ou dans le cadre d’un contrat collectif à adhésion facultative, les collectivités devront se mettre en conformité avec les textes.

Pour les collectivités qui contribuent déjà financièrement à la protection sociale de leurs agents : Que la participation intervienne pour les contrats souscrits à titre individuel ou dans le cadre d’un contrat collectif à adhésion facultative, les collectivités devront se mettre en conformité avec les textes.")

12

Quelles garanties sont éligibles?

La participation financière peut porter sur un contrat proposé aux agents de la collectivité ou de l’établissement.

13

Santé et /ou prévoyance

14

SOIT une assurance complémentaire « santé » En cas d’accident, de maladie ou de maternité et venant compléter la prise en charge du régime obligatoire d’assurance complémentaire maladie-maternité : La prestation d’assurance fournie permet une prise en charge complémentaire (directe ou sous forme de remboursement partiel ou total des sommes décaissées) des consultations des médecins généralistes et spécialistes, des médicaments, des hospitalisations…, des soins dentaires, de l’optique et de l’audioprothèse…

des consultations des médecins généralistes et spécialistes, des médicaments, des hospitalisations…, des soins dentaires, de l’optique et de l’audioprothèse…")

15

SOIT une assurance « prévoyance »,

permettant le versement d’un capital, d’un complément de traitement ou d’une rente (au profit de l’assuré ou de bénéficiaires désignés), en cas d’incapacité temporaire de travail, d’invalidité permanente, partielle ou totale, ou encore, en cas de décès.

, en cas d’incapacité temporaire de travail, d’invalidité permanente, partielle ou totale, ou encore, en cas de décès.")

16

SOIT l’une et l’autre, au choix de la collectivité.

17

Quels sont les agents concernés?

La participation financière d’une collectivité vise toutes les catégories d’agents : agents publics titulaires, agents non titulaires de droit public ou de droit privé. Situation des retraités : Les retraités pourront bénéficier des contrats souscrits par leur dernier employeur et donc profiter des avantages liés au contrat-groupe ou bien adhérer à un contrat labellisé. Toutefois ils ne pourront pas percevoir de participation financière.

18

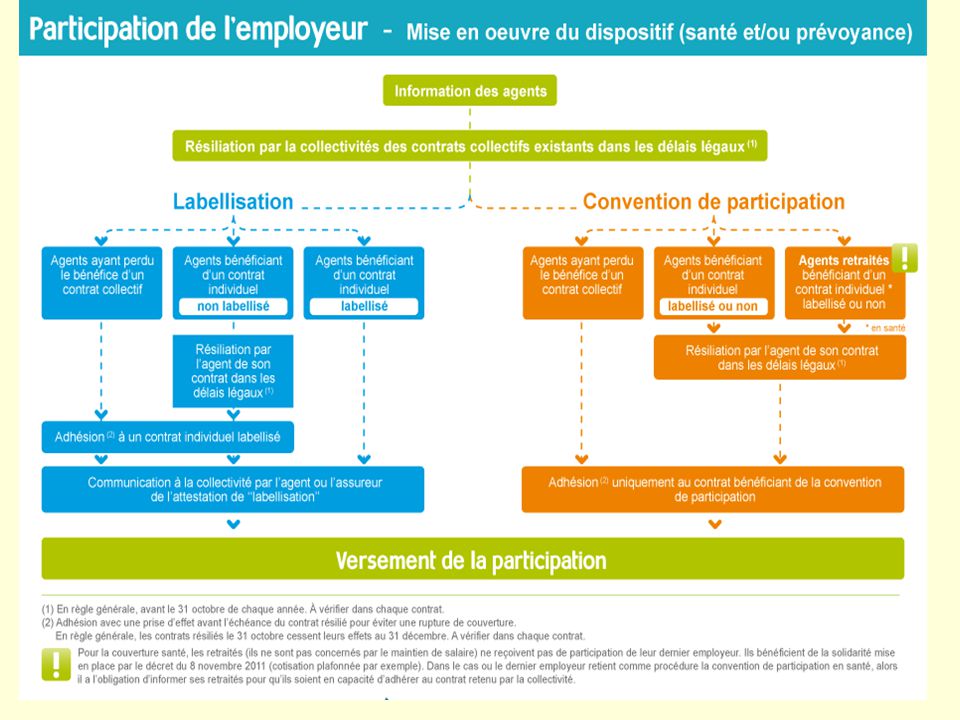

Modalités de la mise en place de la participation

Le décret prévoit deux procédures au choix de la collectivité : Pour participer financièrement à la protection sociale complémentaire de leurs agents, les collectivités territoriales pourront, au choix après avis du Comité technique, retenir l’une ou l’autre des procédures suivantes (choix exclusif).

.")

19

1 - Labellisation Dans ce cadre, c’est l’agent qui choisit son contrat ou règlement parmi l’ensemble des contrats labellisés. Ces contrats ou règlements ont fait l’objet d’une labellisation par la mutuelle auprès d’un prestataire habilité par l’Autorité de Contrôle Prudentiel (ACP). Pour être labellisés les contrats devront respecter différentes contraintes de solidarité fixées par le décret. Le label est délivré pour 3 ans.

. Pour être labellisés les contrats devront respecter différentes contraintes de solidarité fixées par le décret. Le label est délivré pour 3 ans.")

20

1 - Labellisation Comment connaître la liste des contrats labellisés ?

A compter du 31 août 2012, tout agent pourra consulter la liste des contrats ou règlements labellisés publiée sur le site internet du ministère en charge des collectivités territoriales.

21

2 - La Convention de participation

Dans ce cadre, c’est l’employeur qui choisit un organisme à l’issue d’une mise en concurrence. 1° étape La collectivité élabore son cahier des charges définissant les caractéristiques quantitatives et qualitatives de la population à assurer et les prestations à proposer.

22

2 - La Convention de participation

2e étape La collectivité lance un avis d’appel public à la concurrence : dans une publication habilitée à recevoir des annonces légales et dans une publication spécialisée dans le secteur des assurances. Lorsque le montant de la participation financière envisagée dépasse euros, l’avis d’appel public à la concurrence doit préalablement être publié au Journal Officiel de l’Union Européenne.

23

2 - La Convention de participation

Durée maximale de la convention : 6 ans. A l’expiration du délai de 6 ans, elle peut être renouvelée, après une nouvelle mise en concurrence.

24

Ces deux procédures sont exclusives, elles ne peuvent pas être cumulées pour une même garantie.

En revanche, la procédure de labellisation peut être retenue; par exemple, pour le financement des garanties complémentaires santé et la procédure de mise en concurrence choisie pour le financement des garanties de « prévoyance » et inversement.

25

Les critères applicables aux offres santé

Pas de limite d’âge à l’adhésion, Pas de questionnaire médical, La solidarité intergénérationnelle : s’agissant des adhérents de plus de 30 ans, le rapport entre la cotisation la plus élevée et la moins élevée ne peut excéder 3, à garanties, charges de famille et catégories statutaires équivalentes, Les tarifs des familles les plus nombreuses ne peuvent excéder ceux prévus pour les familles comprenant 3 enfants, Les garanties servies aux actifs et aux retraités doivent être identiques, les garanties relèvent du dispositif des contrats « solidaires » et «responsables».

26

Critères applicables aux offres « prévoyance »

Une garantie obligatoire le risque « incapacité de travail » Le même taux de cotisation pour tous les agents quelque soit leur âge. Une cotisation exprimée en pourcentage du revenu. Un délai d’adhésion de 6 mois à compter de l’embauche pour les nouveaux entrants et de la prise d’effet de l’offre pour les agents en poste. Pas de limite d’âge à l’adhésion. Pas de questionnaire médical..

27

Critères applicables aux offres « prévoyance »

Exception : si l’adhésion intervient « tardivement », soit après le délai de 6 mois suscité, le décret permet un refus de l’adhésion ou une tarification en fonction de l’état de santé sur la base d’un questionnaire médical.

28

Quels opérateurs la collectivité peut-elle choisir?

Les contrats concernés, qu’ils soient individuels ou collectifs, doivent avoir été souscrits auprès d’organismes d’assurance agréés pour réaliser des opérations d’assurance dans les branches : 1 (accidents), 2 (maladies) 2.0 (vie-décès).

, 2 (maladies) 2.0 (vie-décès).")

29

Quels opérateurs la collectivité peut-elle choisir?

L’organisme d’assurance habilité est : soit une société anonyme ou une société d’assurance mutuelle, régies par le code des assurances, soit une institution de prévoyance régie par le code de la sécurité sociale, soit une mutuelle ou une union, régie par le code de la mutualité.

30

Quel montant de la participation?

Les employeurs territoriaux sont libres de choisir le montant de leur participation financière. Limite : le montant de la participation ne peut pas excéder le montant de la cotisation due par l’agent. Le montant de la participation peut être différent selon qu’il porte sur des garanties complémentaire santé ou de prévoyance.

31

Quel montant de la participation?

La collectivité peut fixer une participation : ➔ soit forfaitaire et identique pour tous les agents, ➔ soit en fonction des revenus de chaque agent et le cas échéant, de leur situation familiale, la participation pouvant alors être plus élevée pour les revenus les plus faibles.

33

Comment est versée la participation?

Le décret prévoit deux modalités de versement de la participation : soit directement aux agents, soit à l’organisme et vient en déduction de la cotisation due par l’agent. Attention La participation versée à l’agent devra être assujettie pour l’intéressé à l’impôt sur le revenu.

35

Situation au CG 24 Résultats de la consultation des agents par la collectivité

Sur 2628 agents consultés (Assistants familiaux inclus), 1506 réponses dont 1415 cotisent à une mutuelle (pour les autres, pas de couverture ou couverts par leur conjoint), 80% de ces 1506 disent souhaiter une couverture plus importante, 63.6% ne veulent pas engager une dépense supplémentaire supérieure à 20€, 937 cotisent pour la prévoyance, (maintien de salaire) Soit 478 et 33.79% ne cotisent pas pour ce risque, 71.2% de ceux qui ne cotisent pas pour la prévoyance disent ne pas en avoir les moyens.

, 1506 réponses dont 1415 cotisent à une mutuelle (pour les autres, pas de couverture ou couverts par leur conjoint), 80% de ces 1506 disent souhaiter une couverture plus importante, 63.6% ne veulent pas engager une dépense supplémentaire supérieure à 20€, 937 cotisent pour la prévoyance, (maintien de salaire) Soit 478 et 33.79% ne cotisent pas pour ce risque, 71.2% de ceux qui ne cotisent pas pour la prévoyance disent ne pas en avoir les moyens.")

36

La Sécurité Sociale sort-elle indemne de ce dispositif?

Réformes successives des retraites. Attaques des Allocations familiales. Exonérations des cotisations patronales Les déremboursements des médicaments et la hausse des prélèvements. Accroissement du chômage. Accord National Interprofessionnel (ANI). Tout cela remet en cause le principe même de la Sécurité sociale dans toutes ses branches, issu du Programme du Conseil National de la Résistance.

. Tout cela remet en cause le principe même de la Sécurité sociale dans toutes ses branches, issu du Programme du Conseil National de la Résistance.")

37

La sécu, c’est quoi? C’est 550 milliards d’€ annuels, plus que le budget de l’Etat (390 milliards d’€), que banques et assurances privées lorgnent goulument et voudraient voir tomber dans leur escarcelle, mais pas dans l’intérêt des salarié (e) s

, que banques et assurances privées lorgnent goulument et voudraient voir tomber dans leur escarcelle, mais pas dans l’intérêt des salarié (e) s.")

38

Les exonérations de cotisations au profit du patronat tuent la Sécu

Depuis la fin des années 1980, au niveau du SMIC, le taux effectif de prélèvement supporté par les entreprises a fortement diminué.

39

Les exonérations de cotisations au profit du patronat tuent la Sécu

En effet, alors que les cotisations patronales hors Sécurité sociale ont progressé de près de 4 points sur les deux dernières décennies, les cotisations patronales de Sécurité sociale sont passées de 33 % à 4,48 % du salaire brut. Cette baisse est principalement imputable aux mesures d’allègement de cotisations patronales sur les bas salaires, mises en place depuis le milieu des années 1990.

40

Les exonérations de cotisations au profit du patronat tuent la Sécu

Aujourd’hui, les cotisations de Sécurité sociale ne représentent plus que 21,6 % de l’ensemble des prélèvements sociaux effectifs à la charge des employeurs au niveau du SMIC.

41

Que dit Jean-Paul Benoit PDT de la Fédération des Mutuelles de France?

42

Les propositions du syndicat CGT-CG24

Pour que la participation de la collectivité soit vraiment incitative, auprès des agents, pour une bonne couverture santé et prévoyance, le syndicat CGT demande une prise en charge de: 50% pour les deux risques.

43

Les propositions du syndicat CGT-CG24

Travailler à un cahier des charges de haut niveau. Veiller à la prise en charge, la meilleure possible des ayants-droits. Veiller aussi la situation des retraités. Pas de prise en charge de façon décaler (discriminatoire) selon les indices ou les catégories.

selon les indices ou les catégories.")

Présentations similaires

dans quelles situations ? fermeture temporaire.>")