Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

par Michel VIGNEUL Conseiller - Manager de projets - COOPAMI Bruxelles – 5 décembre 2012 STRUCTURE ORGANISATIONNELLE DE L’ASSURANCE MALADIE (le cas de la Belgique)

")

2

La présentation qui va suivre : 1.est basée sur le cas de l’assurance maladie obligatoire en Belgique 2.reste au niveau des grands principes et ne rentre pas dans les détails liés aux spécificités belges 3.souhaite ouvrir un débat sur la transférabilité de certains principes aux pays qui souhaitent implémenter ou moderniser leur système de protection sociale en santé

3

L’assurance maladie-invalidité est une des 7 branches de la sécurité sociale : Les pensions de retraite et de survie ; Le chômage ; L'assurance contre les accidents du travail ; L'assurance contre les maladies professionnelles ; Les prestations familiales ; L'assurance maladie-invalidité ; Les vacances annuelles.

4

Ne pas confondre Sécurité Sociale et Protection Sociale LLa Sécurité sociale est une institution officielle regroupant plusieurs organismes de gestion qui ont pour objet de protéger les citoyens contre les conséquences d'événements ou de situations qualifiées de risques sociaux. Elle leur apporte des garanties minimales de prise en charge des conséquences de ces risques sociaux (maladie, maternité, accidents du travail ou de la vie privée, invalidité…). LLa Protection sociale est l'ensemble des dispositifs de prévoyance collective et de protection qu'une société accorde à ses membres pour les assurer et les aider à faire face aux principaux risquesde l'existence, notamment sur le plan financier.

. LLa Protection sociale est l ensemble des dispositifs de prévoyance collective et de protection qu une société accorde à ses membres pour les assurer et les aider à faire face aux principaux risquesde l existence, notamment sur le plan financier..")

5

Un des vecteurs central de la protection sociale est le Centre Public d’Action Sociale (CPAS) créé en 1976 et organisé au niveau des pouvoirs locaux. Il existe un CPAS dans chaque commune, soit 589 sur l’ensemble du territoire. Les CPAS luttent contre l’exclusion sociale et pour l’insertion des personnes en difficultés. Concrètement et sous certaines conditions, le CPAS peut : Vous octroyer une aide financière (le revenu d’intégration et l’aide sociale équivalente sont les aides financières les plus courantes) Vous inscrire auprès d’une mutuelle Vous octroyer des avances financières (sur les allocations de chômage par exemple) Vous octroyer une aide en nature (repas, vêtements, etc.) Vous aider à chercher une formation, un emploi Intervenir dans des frais médicaux et pharmaceutiques Vous octroyer une prime d’installation ou une aide en matière de garantie locative Vous fournir une aide à domicile par des aides familiales et des aides ménagères Intervenir dans le paiement de factures de gaz, d’électricité ou de mazout Intervenir dans les frais de participation à des manifestations sportives ou culturelles Etc.

Vous inscrire auprès d’une mutuelle Vous octroyer des avances financières (sur les allocations de chômage par exemple) Vous octroyer une aide en nature (repas, vêtements, etc.) Vous aider à chercher une formation, un emploi Intervenir dans des frais médicaux et pharmaceutiques Vous octroyer une prime d’installation ou une aide en matière de garantie locative Vous fournir une aide à domicile par des aides familiales et des aides ménagères Intervenir dans le paiement de factures de gaz, d’électricité ou de mazout Intervenir dans les frais de participation à des manifestations sportives ou culturelles Etc..")

6

3 Régimes de Sécurité Sociale Un régime pour les travailleurs salariés Un travailleur salarié est une personne liée à son employeur par un contrat de travail. Cependant, certaines catégories de personnes sont assimilées aux travailleurs salariés pour l'application de la sécurité sociale et, inversement, certaines personnes sont exclues du champ d'application. Un régime pour les travailleurs indépendants Un travailleur indépendant est une personne qui exerce une activité professionnelle sans être engagée dans les liens d'un contrat de travail ou d'un statut. Ici aussi, certaines catégories de personnes sont cependant exclues et d'autres sont assimilées aux travailleurs indépendants. Un régime pour les fonctionnaires Un fonctionnaire est une personne soumise au statut des services publics. 79% 12% 6%

7

1l'Office national de sécurité sociale (ONSS) 2L'Institut national d'assurances sociales pour travailleurs indépendants (INASTI) 3L'Office national des pensions (ONP) 4Office national de sécurité sociale des administrations provinciales et locales (ONSSAPL) 5l'Office de sécurité social d'outre mer (OSSOM) 6Office national des vacances annuelles (ONVA) 7l'Institut national d'assurance maladie invalidité (INAMI) 8l'Office national de l'emploi (ONEM) 9Fonds des maladies professionnelles(FMP) 10Fonds des accidents du travail (FAT) 11Caisse de secours et de prévoyance en faveur des Marins (CSPM) 12La Banque carrefour de la sécurité sociale (BCSS) 13Caisse auxiliaire de paiement des allocations de chômage (CAPAC) 14Caisse auxiliaire d'assurance maladie - invalidité (CAAMI) 15Office national des allocations familiales pour travailleurs salariés (ONAFTS) 16Service des Pensions du Secteur Public (SdPSP) 16 Institutions Publiques de Sécurité Sociale (IPSS) qui emploient plus de 13.000 collaborateurs pour gérer l’ensemble de la Sécurité sociale :

2L Institut national d assurances sociales pour travailleurs indépendants (INASTI) 3L Office national des pensions (ONP) 4Office national de sécurité sociale des administrations provinciales et locales (ONSSAPL) 5l Office de sécurité social d outre mer (OSSOM) 6Office national des vacances annuelles (ONVA) 7l Institut national d assurance maladie invalidité (INAMI) 8l Office national de l emploi (ONEM) 9Fonds des maladies professionnelles(FMP) 10Fonds des accidents du travail (FAT) 11Caisse de secours et de prévoyance en faveur des Marins (CSPM) 12La Banque carrefour de la sécurité sociale (BCSS) 13Caisse auxiliaire de paiement des allocations de chômage (CAPAC) 14Caisse auxiliaire d assurance maladie - invalidité (CAAMI) 15Office national des allocations familiales pour travailleurs salariés (ONAFTS) 16Service des Pensions du Secteur Public (SdPSP) 16 Institutions Publiques de Sécurité Sociale (IPSS) qui emploient plus de collaborateurs pour gérer l’ensemble de la Sécurité sociale :")

8

La Banque Carrefour de la Sécurité Sociale (BCSS) organe de financement de la Sécurité Sociale ? Tâches opérationnelles de la Banque Carrefour : Lors de l'exécution de ces missions, la BCSS doit tenir compte de la protection des données en général, et de la protection de la vie privée des assurés sociaux en particulier. On peut distinguer principalement 5 tâches opérationnelles propres à la BCSS : 1.L’autorisation, l’organisation et la conduite des échanges de données entre les institutions de sécurité sociale 2.La coordination entre les institutions de sécurité sociale de l'offre de transactions par le biais du portail de la sécurité sociale 3.Coordination des relations entre les institutions de sécurité sociale et le Registre national des personnes physiques 4.Collecte auprès des institutions de sécurité sociale et enregistrement des données d'identification non disponibles dans le Registre national des personnes physiques 5.Collecte auprès des institutions de sécurité sociale d'informations utiles à la gestion, à la conception et à la connaissance de la sécurité sociale Les systèmes d’informations

9

Ministre des Affaires sociales _____ SPF Sécurité sociale Ministre de l’Emploi _____ SPF Emploi Travail Concertation Sociale Institutions publiques de sécurité sociale (IPSS) Organismes de paiement Ministre des pensions _____ SPF Pensions Contrat - Supervision Supervision Décision INAMI Organisation administrative de la Sécurité Sociale

Organismes de paiement Ministre des pensions _____ SPF Pensions Contrat - Supervision Supervision Décision INAMI Organisation administrative de la Sécurité Sociale")

10

L’INAMI est un parastatal comme tous les IPSS c’est-à-dire un organisme semi-public (autonomie de gestion / contrôlé partiellement par l’Etat) qui a créé par la loi du 17/07/1963 ; dont l’autorité de tutelle est le Service Public Fédéral (SPF) Sécurité sociale ce dernier accomplit trois missions stratégiques : -la coordination et l'appui stratégique -l'offre de services sociaux aux usagers -la lutte contre la fraude sociale N.B. SPF anciennement Ministère

11

2004/2009 1341-1322 L’INAMI est une administration d’environ 1.350 agents (statutaires et contractuels) dont la plupart travaillent à Bruxelles répartis selon l’organigramme suivant

dont la plupart travaillent à Bruxelles répartis selon l’organigramme suivant")

12

ORGANIGRAMME du Service des Soins de Santé

13

L’INAMI gère, avec des partenaires, au niveau fédéral l’assurance maladie obligatoire [AMO] en garantissant les processus d’élaboration des décisions selon le principe de la gestion paritaire (avec des représentants du gouvernement, des organismes assureurs/mutuelles de santé, des prestataires de soins, des employeurs et des employés). Cette gestion spécifique implique la création d’organes qui vont intervenir à différents niveaux dans le processus décisionnel : -les Commissions techniques [CT] -les Commissions de convention et d’accord [CCA] -la Commission de contrôle budgétaire [CCB] -le Comité de l’assurance – instance décisionnelle [CA] -le Conseil général – instance décisionnelle [CG] + les groupes de travail [GT] + Collège des médecins directeurs, … La loi AMI du 14/07/1994 (qui est adaptée en continu chaque année) décrit la composition de ces organes, leurs modalités de fonctionnement, leurs compétences.

![L’INAMI gère, avec des partenaires, au niveau fédéral l’assurance maladie obligatoire [AMO] en garantissant les processus d’élaboration des décisions selon le principe de la gestion paritaire (avec des représentants du gouvernement, des organismes assureurs/mutuelles de santé, des prestataires de soins, des employeurs et des employés).](http://images.slideplayer.fr/33/10156688/slides/slide_13.jpg "Cette gestion spécifique implique la création d’organes qui vont intervenir à différents niveaux dans le processus décisionnel : -les Commissions techniques [CT] -les Commissions de convention et d’accord [CCA] -la Commission de contrôle budgétaire [CCB] -le Comité de l’assurance – instance décisionnelle [CA] -le Conseil général – instance décisionnelle [CG] + les groupes de travail [GT] + Collège des médecins directeurs, … La loi AMI du 14/07/1994 (qui est adaptée en continu chaque année) décrit la composition de ces organes, leurs modalités de fonctionnement, leurs compétences..")

14

Comité de l’assuranceConseil général Commissions de convention Conseils techniques Groupes de travail Commission de contrôle budgétaire Cabinet du Ministre des Affaires Sociales CONCERTATION

15

Processus de CONCERTATION lors de la fixation du Budget des soins de santé (Objectif Budgétaire – [OB] )

![Processus de CONCERTATION lors de la fixation du Budget des soins de santé (Objectif Budgétaire – [OB] )](http://images.slideplayer.fr/33/10156688/slides/slide_15.jpg "Processus de CONCERTATION lors de la fixation du Budget des soins de santé (Objectif Budgétaire – [OB] )")

16

Où interviennent les mutuelles de santé -d-dans le processus décisionnel de la fixation du Budget des soins de santé de l’AMO ? -d-d’une manière générale dans le processus décisionnel en matière de réglementation des soins de santé de l’AMO ?

17

MISSIONS de l’INAMI organise le remboursement des frais médicaux afin de garantir l’accessibilité des soins de santé de qualité au plus grand nombre et aux tarifs adéquats assure un revenu de remplacement approprié en cas d'incapacité de travail, d’invalidité, de maternité, de paternité ou d’adoption élabore la réglementation relative à l’assurance soins de santé et indemnités (SSI) avec le ministre des Affaires sociales et d’autres partenaires veille à un financement correct des activités des dispensateurs de soins et des mutualités (élaboration du Budget des soins de santé) organise la concertation entre les différents acteurs de l'assurance soins de santé et indemnités informe, évalue et contrôle les dispensateurs de soins, les mutualités et, dans certains cas, les assurés sociaux

avec le ministre des Affaires sociales et d’autres partenaires veille à un financement correct des activités des dispensateurs de soins et des mutualités (élaboration du Budget des soins de santé) organise la concertation entre les différents acteurs de l assurance soins de santé et indemnités informe, évalue et contrôle les dispensateurs de soins, les mutualités et, dans certains cas, les assurés sociaux")

18

Quelles sont les principales caractéristiques du système de remboursement des soins de santé ?

19

PRINCIPES

20

Une assurance universelle, solidaire/équitable et obligatoire La prise de décision sur base de concertation Une conception libérale de la médecine Liberté de choix pour le patient

21

UNIVERSALITE

22

Fonds mis en commun Fonds mis en commun Hauteur de la couverture: Dans quelles proportions les dépenses sont-elles couvertes? Profondeur de la couverture: Quelles sont les prestations couvertes? Largeur de la couverture: Qui est assuré dans la population? Les trois dimensions de la couverture universelle plus de 99 % 11.000 codes de la nomenclature font mensuellement des dépenses Remboursement des actes globalement à 80%

23

Une nomenclature (codification) de toutes les prestations de santé remboursables [Arrêté Royal] TARIFICATION SYSTÈME D’INFORMATION - SUIVI

![Une nomenclature (codification) de toutes les prestations de santé remboursables [Arrêté Royal] TARIFICATION SYSTÈME D’INFORMATION - SUIVI](http://images.slideplayer.fr/33/10156688/slides/slide_23.jpg "Une nomenclature (codification) de toutes les prestations de santé remboursables [Arrêté Royal] TARIFICATION SYSTÈME D’INFORMATION - SUIVI")

24

Chapitre I Généralités (article 1) Chapitre II Consultations, visites et avis ; Psychothérapies et autres prestations (article 2) Chapitre III Soins Courants (articles 3 à 8) Chapitre IV Accouchements (article 9) Chapitre V Prestations techniques médicales spéciales (articles 10 à 26) Art 11 : prestations spéciales générales Art 12 : anesthésie Art 13 : réanimation Art 14 : chirurgie (chirurgie du thorax : art 14 e) Art 17 : imagerie Art 20 : médecine interne (cardiologie : art 20 e)

Chapitre II Consultations, visites et avis ; Psychothérapies et autres prestations (article 2) Chapitre III Soins Courants (articles 3 à 8) Chapitre IV Accouchements (article 9) Chapitre V Prestations techniques médicales spéciales (articles 10 à 26) Art 11 : prestations spéciales générales Art 12 : anesthésie Art 13 : réanimation Art 14 : chirurgie (chirurgie du thorax : art 14 e) Art 17 : imagerie Art 20 : médecine interne (cardiologie : art 20 e)")

25

Art 24 : biologie clinique Art 25 : honoraires du surveillance Chapitre VI Lunettes et autres prothèses de l'oeil, appareils auditifs, bandages, appareils orthopédiques et autres prothèses (articles 27 à 31) Chapitre VII Anatomo-pathologie et examens génétiques (articles 32 à 33bis) Chapitre VIII Prestations interventionnelles (article 34) Chapitre IX lmplants (articles 35 à 35bis) Chapitre X Logopédie (article 36)

Chapitre VII Anatomo-pathologie et examens génétiques (articles 32 à 33bis) Chapitre VIII Prestations interventionnelles (article 34) Chapitre IX lmplants (articles 35 à 35bis) Chapitre X Logopédie (article 36)")

26

SOLIDARITE/EQUITE Un système de protection sociale en santé qui repose sur des mutuelles de santé est-il Solidaire ? Équitable ?

27

OBLIGATOIRE Un système de protection sociale en santé qui repose sur des mutuelles de santé sur base d’une adhésion volontaire est-il un obstacle à la couverture universelle en santé ?

28

BONNE GOUVERNANCE Une LOI Assurance Maladie Invalidité (AMI)

")

33

PERENNITE

34

FINANCEMENT du système de remboursement des soins de santé Quel lien entre le le financement de la santé et le financement du système de remboursement des soins de santé ?

35

Qui récolte et gère l'argent? l'Office national de sécurité sociale (ONSS) Travailleurs salariés et fonctionnaires l'Institut national d'assurances sociales pour travailleurs indépendants (INASTI) Travailleurs indépendants 2 organismes percepteurs 3,55/employés3,80/employeurs7,35 % NI l’INAMI NI les mutuelles de santé ne perçoivent les cotisations des assurés dans le cadre de l’assurance maladie obligatoire.

Travailleurs salariés et fonctionnaires l Institut national d assurances sociales pour travailleurs indépendants (INASTI) Travailleurs indépendants 2 organismes percepteurs 3,55/employés3,80/employeurs7,35 % NI l’INAMI NI les mutuelles de santé ne perçoivent les cotisations des assurés dans le cadre de l’assurance maladie obligatoire..")

36

Les travailleurs salariés Office National de Sécurité Sociale Cotisations sociales Subventions du gouvernement Financement alternatif INAMI 66% 10,3% 23,7% Répartition des moyens financiers entre les secteurs suivant les besoins réels Globalisation de tous les moyens financiers et gestion des moyens financiers entrants

37

Le financement de l’assurance maladie obligatoire Sources (millions €)% Cotisations salariés (ONSS) 19.17368,69% Financements alternatifs salariés 1.8356,57% Cotisations indépendants (INASTI) 1.9126,85% Financements alternatifs indépendants 1830,66% Cotisations prépensions 8533,06% Conventions internationales 3601,29% Financement alternatif hôpitaux 1.6095,76% Assurance automobile 1560,56% Taxe sur le médicament 2540,91% Autres taxes 7332,63% Accises 8443,02% TOTAL (financement public fédéral) - 2012 27.912 100%

% Cotisations salariés (ONSS) ,69% Financements alternatifs salariés ,57% Cotisations indépendants (INASTI) ,85% Financements alternatifs indépendants 1830,66% Cotisations prépensions 8533,06% Conventions internationales 3601,29% Financement alternatif hôpitaux ,76% Assurance automobile 1560,56% Taxe sur le médicament 2540,91% Autres taxes 7332,63% Accises 8443,02% TOTAL (financement public fédéral) %")

38

Institutions PUBLIQUES de Sécurité sociale ONP – ONAFTS – INAMI – … Organisations payeurs Gestion globale Office national de la Sécurité sociale CotisationsFinancement alternatifSubsides Gouvernement DISTRIBUTION RECETTES 75 % Bismarckien Mutuelles de santé

39

Chaque citoyen doit être affilié à une mutuelle de santé. Il y a 5 Unions nationales de mutualités et deux organismes publics qui remplissent les mêmes fonctions : Alliance Nationale des Mutualités Chrétiennes Union Nationale des Mutualités Neutres Union Nationale des Mutualités Socialistes Union Nationale des Mutualités Libérales Union Nationale des Mutualités Libres Caisse Auxiliaire d'Assurance Maladie-Invalidité Caisse des Soins de santé de la SNCB Holding Les mutualités elles-mêmes sont réparties dans les 10 provinces du pays.

40

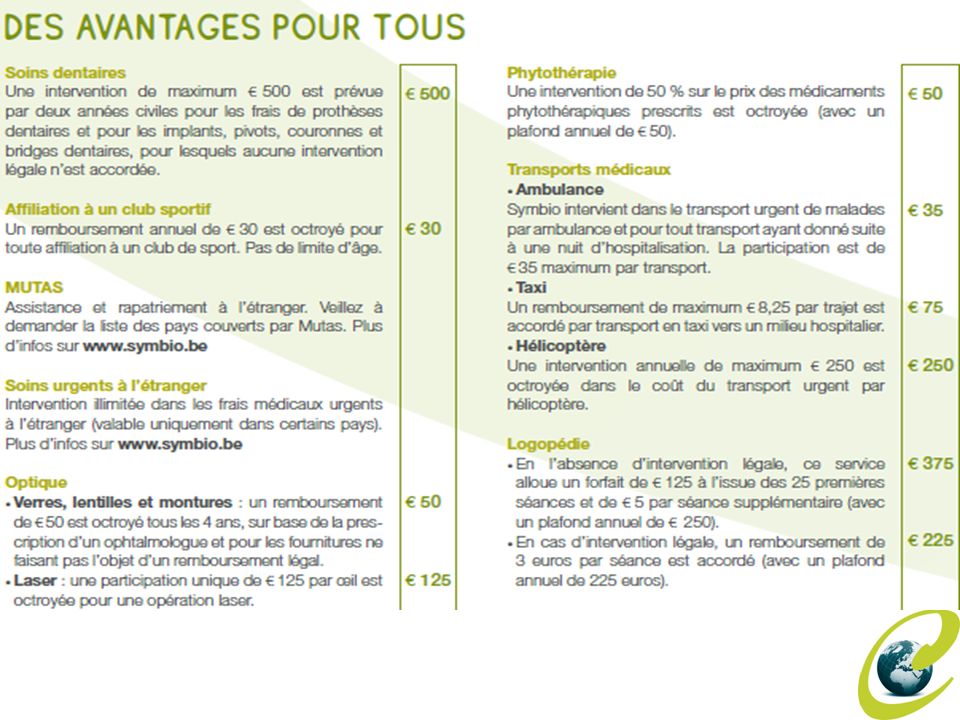

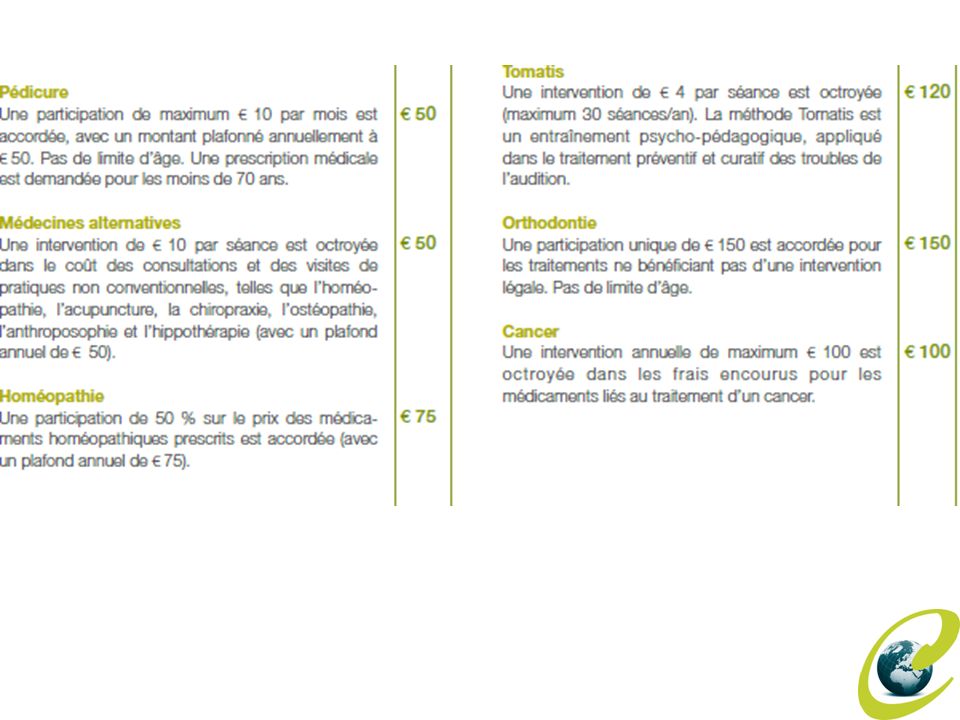

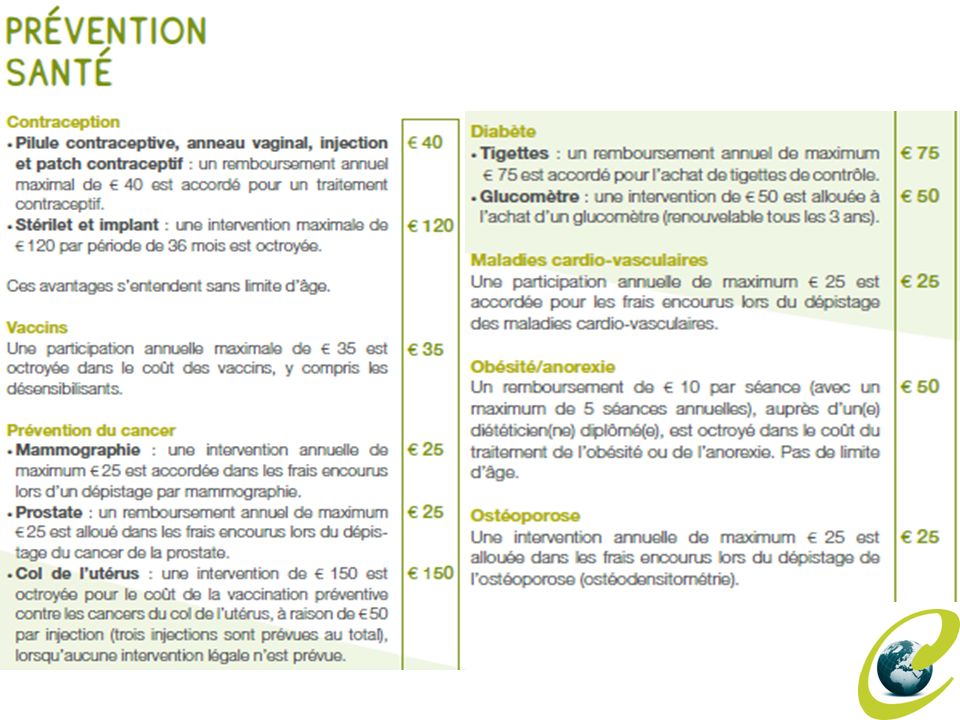

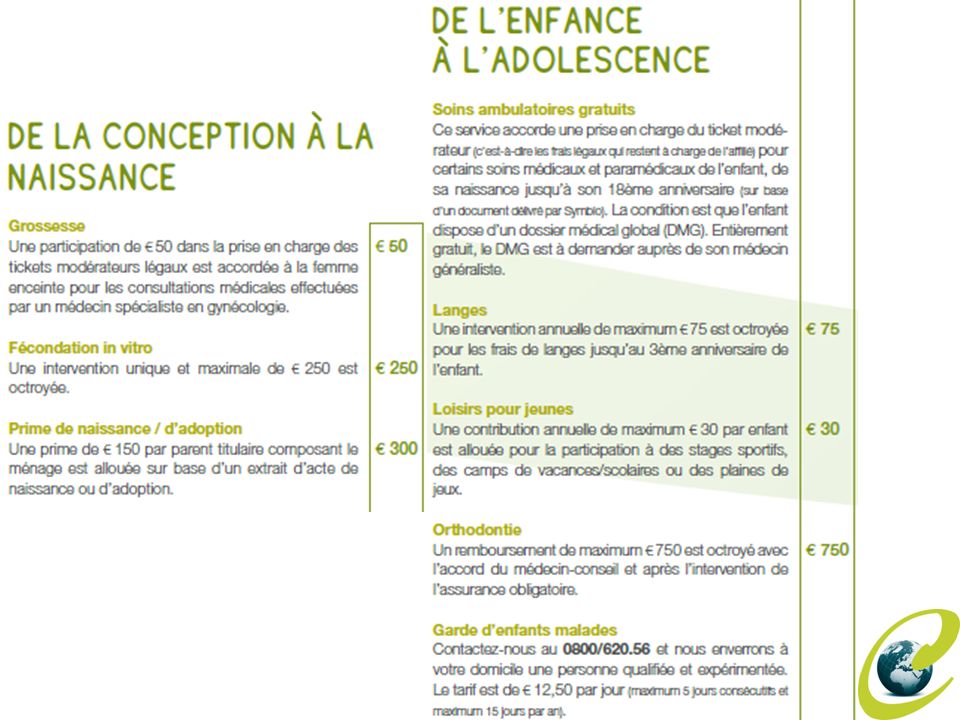

MISSIONS des mutuelles de santé 1)la gestion et l'exécution de l'assurance maladie-invalidité obligatoire; 2 ) l'organisation de services et avantages complémentaires pour ses membres; 3) l'aide, l'information, l'accompagnement et l'assistance dans le cadre de la politique de la santé et de l'aide sociale L’ assurance complémentaire est devenue obligatoire au niveau des mutuelles de santé à partir du 1 er janvier 2012 ; cotisation mensuelle de 9,50 euros par titulaire perçue par la mutuelle. EXEMPLE de services et avantages complémentaires (SYMBIO)

.")

45

FONCTIONNEMENT du système de remboursement des soins de santé

46

Dispensateur de soins Mutualité Assuré / Patient

47

Dispensateur de soins Mutualité Assuré / Patient Remboursement = Honoraire – Quote-part personnelle du patient Honoraire Attestation de délivrance AMBULATOIRE

48

Hôpital Mutualité Assuré / Patient Quote-part personnelle ou ticket-modérateur l’intervention de l’assurance Facture Pharmacie TIERS-PAYANT

49

SUIVI des prestations

50

Ce suivi -qualitatif -b-budgétaire repose sur un système d’information performant, l’outil indispensable pour une bonne gouvernance.

51

NOMENCLATURE = Panier de soins remboursés par l’AMO Par code de la nomenclature Une tarification (honoraire & remboursement) par type de bénéficiaire Un système d’information Prévisions budgétaires Estimations techniques Variations de consommation Audit Qualité des soins ?

par type de bénéficiaire Un système d’information Prévisions budgétaires Estimations techniques Variations de consommation Audit Qualité des soins")

52

Enregistre pour chaque numéro de code de la nomenclature le montant des dépenses (et du ticket modérateur) de la prestation de soins le nombre de fois que la prestation de soins a été attestée information ventilée selon : sa date de réalisation sa date de comptabilisation son lieu de prestation le type de prestataire qui l’a réalisée information ventilée aussi selon : la codification du bénéficiaire de la prestation de soins son statut (principal ou bénéficiaire) son type de remboursement (préférentiel ou non) son organismes assureur son régime (général ou indépendant) son âge son genre (homme ou femme) son domicile … ?

de la prestation de soins le nombre de fois que la prestation de soins a été attestée information ventilée selon : sa date de réalisation sa date de comptabilisation son lieu de prestation le type de prestataire qui l’a réalisée information ventilée aussi selon : la codification du bénéficiaire de la prestation de soins son statut (principal ou bénéficiaire) son type de remboursement (préférentiel ou non) son organismes assureur son régime (général ou indépendant) son âge son genre (homme ou femme) son domicile …")

53

1)Est-ce que ce sont les enfants qui consomment le plus de soins de santé ? 2)Est-ce que ce sont les enfants qui coûtent le plus à l’assurance soins de santé ? 3)Est-ce que les assurés d’un arrondissement particulier consomment plus de prestations de santé que ceux d’un autre arrondissement? 4)Est-ce qu’il y a des périodes de l’année où les assurés consomment plus de soins de santé (phénomène saisonnier) ? 5)Est-ce que la consommation des prestations de santé des femmes diffère- t-elle de celle des hommes ? 6)Est-ce que la consommation des prestations de santé est influencée par le lieu de prestation ? 7)Est-ce que la consommation des prestations de santé évolue différemment pour un type de prestataire en particulier par rapport aux autres types de prestataires ? 8)Est-ce que la comptabilisation des dépenses s’effectue-t-elle selon un rythme régulier ? 9)Est-ce que le système d’assurance soins de santé est-il en déficit ? 10)… ? Pour être capable de répondre aux questions suivantes

Est-ce que ce sont les enfants qui coûtent le plus à l’assurance soins de santé . 3)Est-ce que les assurés d’un arrondissement particulier consomment plus de prestations de santé que ceux d’un autre arrondissement. 4)Est-ce qu’il y a des périodes de l’année où les assurés consomment plus de soins de santé (phénomène saisonnier) . 5)Est-ce que la consommation des prestations de santé des femmes diffère- t-elle de celle des hommes . 6)Est-ce que la consommation des prestations de santé est influencée par le lieu de prestation . 7)Est-ce que la consommation des prestations de santé évolue différemment pour un type de prestataire en particulier par rapport aux autres types de prestataires . 8)Est-ce que la comptabilisation des dépenses s’effectue-t-elle selon un rythme régulier . 9)Est-ce que le système d’assurance soins de santé est-il en déficit . 10)… . Pour être capable de répondre aux questions suivantes.")

54

Suivi budgétaire et les rapports d’audit permanent

56

PRINCIPES sur lesquels reposent la maîtrise des dépenses 1.la fixation à priori d’un budget annuel suffisant pour financer le remboursement des dépenses de santé à législation constante ainsi que les réformes initiées 2.la mobilisation préalable des ressources financières nécessaires pour couvrir le budget annuel fixé 3.un processus continu de suivi et de maîtrise des dépenses au cours de l’année budgétaire permettant de rester dans les limites budgétaires initialement fixées (au lieu d’un constat de dépassement ou de sous-consommation à postériori) les rapports d’audit permanents

les rapports d’audit permanents")

57

La FIXATION d’un budget annuel

58

La Loi AMI: Jusqu’en 2012 la norme de croissance était de 4,5% à partir de 2014 la norme de croissance sera ramenée à 3% La fixation annuelle de l’objectif budgétaire global ne fait donc pas l’objet d’un vote au parlement, celui-ci peut modifier la norme de croissance. l’objectif budgétaire global de l’année x doit rester dans les limites de l’objectif de l’année (x-1) + norme de croissance + indexation des prestations de santé.

+ norme de croissance + indexation des prestations de santé..")

59

Estimations techniques [ET] Montant de l’objectif budgétaire global inscrit dans la loi [OB] ET < OB ET > OB ET = OB NOUVELLES INITIATIVES ECONOMIES ?

![Estimations techniques [ET] Montant de l’objectif budgétaire global inscrit dans la loi [OB] ET < OB ET > OB ET = OB NOUVELLES INITIATIVES ECONOMIES](http://images.slideplayer.fr/33/10156688/slides/slide_59.jpg "Estimations techniques [ET] Montant de l’objectif budgétaire global inscrit dans la loi [OB] ET < OB ET > OB ET = OB NOUVELLES INITIATIVES ECONOMIES")

60

Objectifs partiels Secteurs des soins de santé

61

Un PROCESSUS continu de suivi des dépenses

62

Les rapports d’audit permanent Quoi? – pour chacun des secteurs des soins de santé – documenter l’explication de phénomènes d’évolution des dépenses Un des objectifs poursuivis par les rapports d’audit est en cas de nécessité de pouvoir prendre en temps réel des mesures de corrections sélectives structurelles au lieu de mesures linéaires d’ajustements annuels suite au constat du dépassement budgétaire de l’année antérieure. La philosophie globale sous-tendue par les rapports d’audit consiste à quitter une approche « macro » purement comptable du dépassement budgétaire pour passer à une approche « micro » de type analytique de l’évolution des dépenses.

63

Type20122013201420152016 Totales dépenses 4 999 453 6195 388 610 13325 777 766 6466 166 923 1596 556 079 672 Masse salariale 63 229 404 88465 426 842 86767 703 060 50770 060 902 24872 503 315 778 Taux d'équilibre 7,91%8,24%8,53%8,80%9,04% PREVISIONS

Présentations similaires

>")