Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Les structures intercommunales à fiscalité propre

2

Les enjeux de l’intercommunalité La coopération intercommunale est une réponse à l’émiettement communal en France : 36 500 communes Entre 1890 et 1959 un premier essai a eu lieu avec le développement d’une forme d’intercommunalité dite primaire : à travers la mutualisation des services publics locaux, financés par des contributions communales, les syndicats intercommunaux Entre 1959 et 1980, se crée un deuxième étage de groupements de communes : les premières formations de groupements à fiscalité avec les Districts et les communautés urbaines A partir de 1983 les villes nouvelles (SAN) testent la taxe professionnelle unique.

testent la taxe professionnelle unique.")

3

Leur essor récent modifie le paysage institutionnel français C’est au cours des dix dernières années, que l’intercommunalité a connu une extension et une modernisation considérables avec : La loi du 6 février 1992 La loi du 12 juillet 1999 La loi démocratie de proximité du 27 février 2002 La loi du 13 Août 2004 relative aux libertés et aux responsabilités locales

4

Le résultat Une explosion du nombre d’EPCI Une simplification : Plus que 3 principales structures d’EPCI Un accroissement des groupements à taxe professionnelle unique Des compétences qui se distribuent différemment entre communes et groupements Des compétences qui modifient le rôle à jouer de ces structures en matière d’aménagement du territoire

5

Deux types d’intercommunalité Aujourd’hui on trouve deux types d’intercommunalité : L’intercommunalité de projet avec les EPCI à fiscalité propre L’intercommunalité de services avec les EPCI à contribution

6

Les EPCI à contribution Ce sont les syndicats intercommunaux et les syndicats mixtes Leur objet est la mise en commun de moyens pour produire un service public local : ce sont les syndicats à vocation unique Ou plusieurs services publics locaux : ce sont les syndicats à vocations multiples Leur financement est assuré par les contributions des membres

7

L’architecture de l’intercommunalité à fiscalité propre repose sur quatre structures Les communautés de communes Les communautés d’agglomération Les communautés urbaines Les syndicats d’agglomération nouvelle Les communes membres se retrouvent autour d’un projet de développement économique et d’aménagement du territoire Leur financement est assuré par de la fiscalité locale

8

L’incitation réglementaire pour les EPCI à fiscalité propre a été une réussite Le corpus législatif et réglementaire de 1999 a conduit à une véritable explosion du nombre d’EPCI et des populations vivant désormais avec ce niveau institutionnel supplémentaire Un succès dû À une intercommunalité basée sur le volontariat Qui répondait à une nécessité de structurer l’espace urbain et d’améliorer l’organisation des territoires ruraux Encouragée par des dotations financières

9

La consolidation Aujourd’hui, après la phase de mise en place arrive une phase de consolidation qui n’est pas sans soulever des difficultés Qui rend nécessaire un véritable projet de développement La Cour des Comptes a rendu un rapport saluant le nombre d’EPCI crées mais donnant un avis plus réservé sur les aspects qualitatifs

10

En quoi cette nouvelle organisation favorise- t-elle l’émergence de projets de territoire (1ère partie) De quelle manière ces structures vont- elles réussir leurs stratégies de développement (2ème partie)

De quelle manière ces structures vont- elles réussir leurs stratégies de développement (2ème partie)")

11

1ère partie En quoi cette nouvelle organisation favorise- t-elle l’émergence de projets de territoire?

12

La nouvelle organisation entraîne des modifications significatives 1 – sur la distribution des compétences : les aspects institutionnels 2 – sur la distribution des ressources : les aspects financiers et fiscaux

13

1 –Aspects institutionnels La distribution des compétences, les choix de périmètre, et de représentativité : A – nature et importance des groupements B - création d’un groupement

14

1.A.a - Les EPCI sont des établissements publics administratifs Dotés de la personnalité morale et de l’autonomie financière Disposent d’une assemblée délibérante Et d’un exécutif Disposent de budgets et de moyens en biens et en personnel

15

1.A.b - Les structures intercommunales à fiscalité propre répondent à deux principes Le principe de spécialité : elles ne peuvent intervenir que sur leur périmètre et sur leurs compétences. Leur domaine de compétence est donc précisément défini par « l’intérêt communautaire » Le principe d’exclusivité impose que lorsque les communes ont transféré une compétence, elle ne peuvent plus l’exercer.

16

1.A.c - Quelques chiffres (2002) 14 communautés urbaines 353 communes 6.2 millions d’habitants 120 communautés d’agglomération 1996 communes 15.9 millions d’habitants 2032 communautés de communes 24 454 communes 22.1 millions d’habitants 8 syndicats d’agglomération nouvelle 47 communes 0.6 million d’habitants

14 communautés urbaines 353 communes 6.2 millions d’habitants 120 communautés d’agglomération 1996 communes 15.9 millions d’habitants 2032 communautés de communes communes 22.1 millions d’habitants 8 syndicats d’agglomération nouvelle 47 communes 0.6 million d’habitants")

17

Quelques chiffres (2007) 14 communautés urbaines 358 communes 6.2 millions d’habitants 169 communautés d’agglomération 2 946 communes 21.2 millions d’habitants 2400 communautés de communes 30 080 communes 26.4 millions d’habitants 5 syndicats d’agglomération nouvelle 29 communes 0.3 million d’habitants

14 communautés urbaines 358 communes 6.2 millions d’habitants 169 communautés d’agglomération communes 21.2 millions d’habitants 2400 communautés de communes communes 26.4 millions d’habitants 5 syndicats d’agglomération nouvelle 29 communes 0.3 million d’habitants")

18

En 2005, généralisation de la TPU 11 communautés urbaines sur 14 162 communautés d’agglomération 6 SAN 922 communautés de communes sur 2343 (39%) mais représentants 13 millions d’habitants sur 25 soit 51% Soit 1 101 structures sur 2 525 EPCI (40%) Représentant 14 387 communes sur 32 311 (45%) Représentant 39.4 millions d’habitants sur 52.2 millions d’habitants appartenant à un EPCI (75%)

mais représentants 13 millions d’habitants sur 25 soit 51% Soit structures sur EPCI (40%) Représentant communes sur (45%) Représentant 39.4 millions d’habitants sur 52.2 millions d’habitants appartenant à un EPCI (75%)")

19

B – Création d’un groupement : enjeux et conséquences

20

1.B.a - Le périmètre Un principe : le périmètre est obligatoirement d’un seul tenant et sans enclave La création : Le périmètre est fixé par le représentant de l’Etat: Soit à la demande des conseils municipaux des communes concernées Soit à l’initiative du Préfet après avis de la Commission départementale de coopération intercommunale Les conseils municipaux délibèrent ensuite sur les statuts et le projet définitif de périmètre Communauté de communes Communauté d’agglomération Communauté urbaine

21

Création L’absence de délibération vaut accord L’accord doit être exprimé par deux tiers au moins des conseils municipaux des communes représentant plus de la moitié de la population ou l’inverse Communauté de communes Communauté d’agglomération Communauté urbaine Accord obligatoire des villes dont la pop est supérieure au quart de la population totale Accord obligatoire des villes dont la pop est supérieure à la moitié de la population totale ou de la commune ayant la population la plus importante Au vu des délibérations (ou en l’absence de délibérations au bout de 3 mois)des communes le Préfet prend l’arrêté de création

des communes le Préfet prend l’arrêté de création")

22

Les critères de création démographiques Aucun seuil démographique exigé Un ensemble de 50 000 h Une population totale supérieure à 500 000 h Une ville centre de 15 000 h, un chef lieu de département ou la commune la + importante du département Communauté de communes Communauté d’agglomération Communauté urbaine

23

Les modifications et transformations Par adjonction de nouvelles communes dans le respect du principe de continuité territoriale et sans enclave d’une commune restant isolée Par retrait (interdit pour les communautés urbaines) Par transformation d’un type d’EPCI à un autre

Par transformation d’un type d’EPCI à un autre")

24

Le périmètre : les enjeux La création est facilitée à tous les stades Peu de contraintes Une certaine cohérence est exigée Le Préfet a les moyens de proposer des périmètres pertinents Le rôle de la CDCI est également une protection contre des périmètres aberrants Sans imposer d’obligations : La notion d’aire urbaine de l’INSEE n’a pas été retenue pour les CA, de même que de nouvelles communautés urbaines n’ont pas été exigées dans les derniers textes. Une incitation plus qu’une obligation

25

1.B.b - Les compétences Pour chaque EPCI : Le groupement a des compétences obligatoires Des compétences optionnelles Des compétences facultatives Lors de la création ou ensuite d’adoption de nouvelles compétences, il convient de définir: Le bloc de compétences choisi Les actions menées définies par l’intérêt communautaire

26

Le transfert des compétences Entraîne le transfert des personnels Le transfert du patrimoine sous forme de mise à disposition La mise à disposition des biens Le transfert des contrats, marchés et conventions Le transfert des produits associés à la compétence

27

Compétences des communautés de communes Obligatoires : 1° Aménagement de l’espace ; 2° Actions de développement économique intéressant l’ensemble de la communauté. Quand la communauté de communes opte pour le régime fiscal défini à l’article 1609 nonies C du code général des impôts (TPU), l’aménagement, la gestion et l’entretien des zones d’activité industrielle, commerciale, tertiaire, artisanale, touristique, portuaire ou aéroportuaire d’intérêt communautaire sont inclus dans cette compétence ;

, l’aménagement, la gestion et l’entretien des zones d’activité industrielle, commerciale, tertiaire, artisanale, touristique, portuaire ou aéroportuaire d’intérêt communautaire sont inclus dans cette compétence ;.")

28

Compétences des communautés de communes Optionnelles : 1 bloc parmi les 4 suivants 1° Protection et mise en valeur de l’environnement, le cas échéant dans le cadre de schémas départementaux et soutien aux actions de maîtrise de la demande d’énergie ; 2° Politique du logement et du cadre de vie ; 3° Création, aménagement et entretien de la voirie ; 4° Construction, entretien et fonctionnement d’équipements culturels et sportifs et d’équipements de l’enseignement préélémentaire et élémentaire ; 5° Action sociale d’intérêt communautaire. Lorsque la communauté de communes exerce la compétence action sociale d’intérêt communautaire, elle peut en confier la responsabilité pour tout ou partie à un centre intercommunal d’action sociale constitué dans les conditions fixées à l’article L. 123-5 du code de l’action sociale et des familles ; 6° Tout ou partie de l’assainissement

29

Compétences des communautés de communes La définition des compétences transférées au sein de chacun des groupes est fixée par la majorité qualifiée requise pour la création de la communauté. L’intérêt communautaire des compétences exercées au sein est déterminé à la majorité qualifiée requise pour la création de la communauté de communes. Il est défini au plus tard deux ans après l’entrée en vigueur de l’arrêté prononçant le transfert de compétence. A défaut, la communauté de communes exerce l’intégralité de la compétence transférée.

30

Compétences des communautés d’agglomération Obligatoires : En matière de développement économique : Création, aménagement, entretien et gestion des zones d’activité d’intérêt communautaire Action de développement économique d’intérêt communautaire En matière d’aménagement de l’espace : SCOT et schémas de secteur ; création et réalisation de ZAC d’intérêt communautaire ; organisation des transports urbains

31

Compétences des communautés d’agglomération Obligatoires : En matière d’équilibre social de l’habitat sur le territoire communautaire : programme local de l’habitat ; politique du logement d’intérêt communautaire ; actions et aides financières en faveur du logement social d’intérêt communautaire ; réserves foncières pour la mise en oeuvre de la politique communautaire d’équilibre social de l’habitat ; action, par des opérations d’intérêt communautaire, en faveur du logement des personnes défavorisées ; amélioration du parc immobilier bâti d’intérêt communautaire ;

32

Compétences des communautés d’agglomération Obligatoires : En matière de politique de la ville dans la communauté : Dispositifs contractuels de développement urbain, de développement local et d’insertion économique et sociale d’intérêt communautaire Dispositifs locaux d’intérêt communautaire de prévention de la délinquance

33

Compétences des communautés d’agglomération Optionnelles : 3 blocs parmi les 5 suivants Création ou aménagement et entretien de voirie d’intérêt communautaire ; création ou aménagement et gestion de parcs de stationnement d’intérêt communautaire Assainissement Eau En matière de protection et de mise en valeur de l’environnement et du cadre de vie : lutte contre la pollution de l’air, lutte contre les nuisances sonores, soutien aux actions de maîtrise de la demande d’énergie, élimination et valorisation des déchets des ménages et déchets assimilés ou partie de cette compétence dans les conditions fixées par l’article L. 2224-13 ; Construction, aménagement, entretien et gestion d’équipements culturels et sportifs d’intérêt communautaire ; Action sociale d’intérêt communautaire. Lorsque la communauté d’agglomération exerce la compétence action sociale d’intérêt communautaire, elle peut en confier la responsabilité pour tout ou partie à un centre intercommunal d’action sociale constitué dans les conditions fixées à l’article L. 123-5 du code de l’action sociale et des familles. Le choix de ces compétences est arrêté par décision des conseils municipaux des communes intéressées dans les conditions de majorité qualifiée requise pour la création.

34

Compétences des communautés urbaines Développement et aménagement économique, social et culturel de l’espace communautaire : Création, aménagement, entretien et gestion des zones d’activité Action de développement économique Équipements, établissements culturels, socioculturels, socio- éducatifs, sportifs, lorsqu’ils sont d’intérêt communautaire Lycées et collèges

35

Compétences des communautés urbaines En matière d’aménagement de l’espace communautaire : SCOT et schémas de secteur ; PLU ; ZAC d’intérêt communautaire ; constitution de réserves foncières d’intérêt communautaire ; organisation des transports urbains ; création et entretien de voirie; signalisation ; parcs de stationnement Prise en considération d’un programme d’aménagement d’ensemble et détermination des secteurs d’aménagement au sens du code de l’urbanisme ;

36

Compétences des communautés urbaines En matière d’équilibre social de l’habitat sur le territoire communautaire : Programme local de l’habitat ; Politique du logement d’intérêt communautaire ; aides financières au logement social d’intérêt communautaire ; actions en faveur du logement social d’intérêt communautaire ; action en faveur du logement des personnes défavorisées par des opérations d’intérêt communautaire ; Opérations programmées d’amélioration de l’habitat, actions de réhabilitation et résorption de l’habitat insalubre, lorsqu’elles sont d’intérêt communautaire ;

37

Compétences des communautés urbaines En matière de politique de la ville dans la communauté : Dispositifs contractuels de développement urbain, de développement local et d’insertion économique et sociale Dispositifs locaux de prévention de la délinquance

38

Compétences des communautés urbaines Obligatoires : Gestion des services d’intérêt collectif : Assainissement et eau ; Création, extension et translation des cimetières et sites cinéraires hors de l’emprise des cimetières ainsi que création et extension des crématoriums ; Abattoirs, abattoirs marchés et marchés d’intérêt national ; Services d’incendie et de secours, dans les conditions fixées au chapitre IV du titre II du livre IV de la première partie ; En matière de protection et mise en valeur de l’environnement et de politique du cadre de vie : Elimination et valorisation des déchets des ménages et déchets assimilés ; Lutte contre la pollution de l’air ; Lutte contre les nuisances sonores ; Soutien aux actions de maîtrise de la demande d’énergie

39

Les conséquences : Une architecture toujours en mouvance Changement de périmètre Changement de fiscalité Transferts de compétences Transformation de structure

40

Des textes législatifs qui sont complémentaires Loi Chevènement : Des structures adaptées au développement d’un territoire ou d’un projet 12 juillet 1999 Loi Voynet : conditions de mise en oeuvre des projets de territoire 25 juin 1999 Loi relative aux libertés et responsabilités locales : assouplissement et renforcement des règles de fonctionnement 13 Août 2004

41

Qui entraînent Une clarification des compétences pour une plus grande efficacité d’élaboration des projets Avec une nécessaire formulation et appropriation des démarches de projets (statuts, contrats, ressources, représentativité…) La présence de l’Etat dans le processus, organe régulateur

La présence de l’Etat dans le processus, organe régulateur")

42

L’intercommunalité moderne est une démarche de projet Dans sa phase de développement ou de stabilisation, elle rend nécessaire un projet commun et fort : pour mobiliser les acteurs autour du projet correspondant à un territoire Pour assurer une mise en oeuvre des opérations : schéma financier, outils de développement etc… Avec une gouvernance correspondant au projet et impliquant les élus, les fonctionnaires, et les représentants de l’Etat sur le territoire.

43

1.B.c – les instances dirigeantes : le conseil de communauté Nombre des sièges : fixé soit par accord amiable des communes soit en fonction de la population Chaque commune dispose d’au moins 1 siège et aucune commune ne peut disposer de plus de la moitié des sièges Désignation des délégués par les communes : Chaque commune désigne un délégué au scrutin secret à la majorité absolue

44

La représentativité Pas d’élection directe des délégués Un mode de représentation qui favorise la défense des communes par leurs délégués Frein à une vision d’ensemble du groupement Favorise le jeu des alliances par communes qui ont des caractéristiques identiques? Méfiance vis-à-vis de la ville centre qui en général détient les moyens (humains, financiers…)

.")

45

2 - Aspects financiers et fiscaux Comment les ressources créent une interdépendance entre les communes et les EPCI A – Nature des ressources des EPCI B – les relations financières entre les communes et les EPCI

46

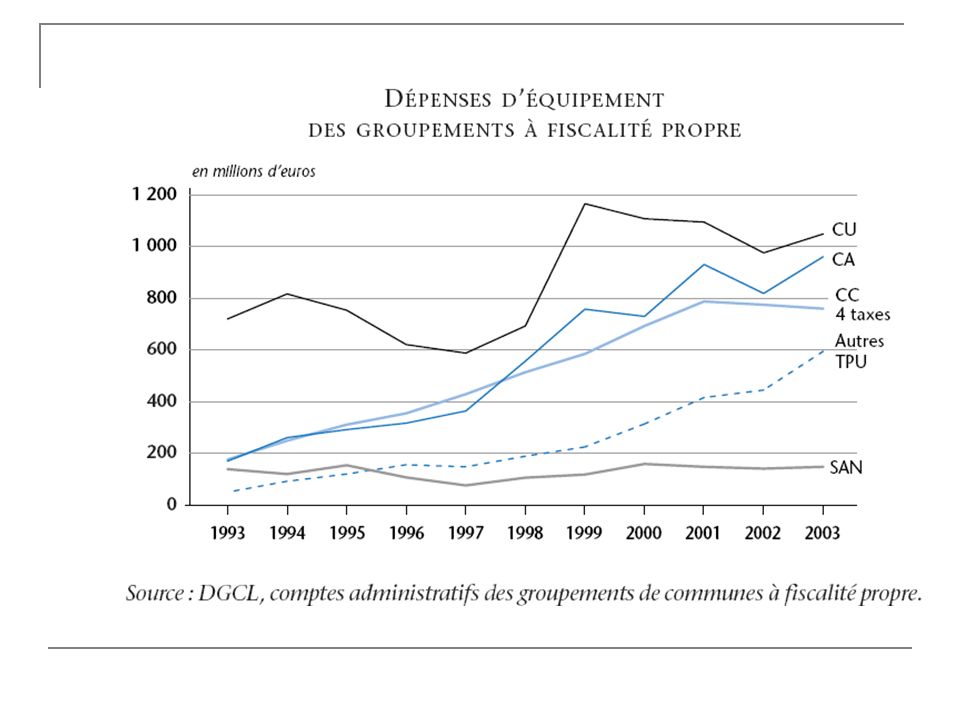

A – les ressources fiscales, et financières des EPCI

47

2.A.a -Les ressources fiscales Communauté de commune Communauté d’agglomération Communauté urbaine Fiscalité additionnelle : TH,TFB,TFNB, TP Oui (régime de droit) nonNon pour les CU créées à cpter du 13 juillet 99 Oui pour les autres Taxe professionnelle de zone Possible sur optionnonNon pour les CU créées à cpter du 13 juillet 99 Oui pour les autres si la moitié des conseils municipaux a refusé la TPU Taxe professionnelle unique PossibleObligatoireOui pour les CU créées à cpter du 13 juillet 99 Non pour les autres si la moitié des conseils municipaux a refusé la TPU Fiscalité mixte TPU associée à la fiscalité additionnelle Oui si le groupement est à TPU-la DSC est bloquée Oui si le groupement est à TPU

nonNon pour les CU créées à cpter du 13 juillet 99 Oui pour les autres Taxe professionnelle de zone Possible sur optionnonNon pour les CU créées à cpter du 13 juillet 99 Oui pour les autres si la moitié des conseils municipaux a refusé la TPU Taxe professionnelle unique PossibleObligatoireOui pour les CU créées à cpter du 13 juillet 99 Non pour les autres si la moitié des conseils municipaux a refusé la TPU Fiscalité mixte TPU associée à la fiscalité additionnelle Oui si le groupement est à TPU-la DSC est bloquée Oui si le groupement est à TPU")

48

Conséquences des différents régimes Les liens entre les taux des communes et ceux de l’EPCI sont maintenus (déliaison dans la loi de finances du taux de TP à 1,5 fois supérieur à l’évolution de la moyenne pondérée des 3 autres taxes ou de la TH) Pour la TP de zone ou la TPU le taux de l’EPCI peut être lissé dans chaque commune sur une période maximale de 12 ans. Le lissage est fonction de l’écart entre les taux constatés lors de l’adoption de la TPU)

.")

49

2.A.b – les taxes relatives à la gestion des services publics Taxes ou redevance des ordures ménagères (à condition d’assurer la collecte) Taxe de séjour Taxe sur l’électricité Versement destiné aux transports en commun …

Taxe de séjour Taxe sur l’électricité Versement destiné aux transports en commun …")

50

2.A.c – la dotation globale de fonctionnement : deux composantes La dotation d’intercommunalité est constituée de deux parts : La dotation de base (30% depuis 2005) La dotation de péréquation (70 %) calculée en tenant compte : De la population DGF des communes Du potentiel fiscal Du coefficient d’intégration fiscale CIF=---------------------------------------------------------------------------------- Recettes de l’année n-1 de la communauté - Dépenses de transfert (n-2) Recettes (année n-1) de la communauté, des communes membres et des Syndicats situés sur le territoire

La dotation de péréquation (70 %) calculée en tenant compte : De la population DGF des communes Du potentiel fiscal Du coefficient d’intégration fiscale CIF= Recettes de l’année n-1 de la communauté - Dépenses de transfert (n-2) Recettes (année n-1) de la communauté, des communes membres et des Syndicats situés sur le territoire")

51

La dotation d’intercommunalité : son évolution nationale C’est le comité des finances locales qui définit le montant de la dotation d’intercommunalité ; en 2007 CC 4 taxes Cc à TPUCACUSAN Montant par habitant compris entre 130 et 160% des CA INFLATION 18,69 e/hab22,83 e/hab43,44 e/hab84,84 e/hab46,89 e/hab

52

2.A.c – La dotation d’intercommunalité : les évolutions individuelles La dotation d’intercommunalité est calculée en tenant compte : De la population DGF des communes Du potentiel fiscal Du coefficient d’intégration fiscale CIF=---------------------------------------------------------------------------------- Recettes fiscales de l’année n-1 de la communauté - Dépenses de transfert (n-2) Recettes (année n-1) de la communauté, des communes membres et des Syndicats situés sur le territoire

Recettes (année n-1) de la communauté, des communes membres et des Syndicats situés sur le territoire")

53

La dotation d’intercommunalité : son évolutions individuelles La dotation individuelle résulte du calcul Dotation de base = Population DGF x CIF x Valeur de point Dotation de péréquation = Population DGF x CIF x écart relatif de potentiel fiscal par habitant x Valeur de point

54

La dotation d’intercommunalité L’année de création l’EPCI bénéficie d’un CIF fixé à 1 La DGF est garantie C’est désormais le montant par habitant qui est garanti Elle ne peut baisser de plus de 20% par an Elle ne peut baisser de plus à 95%, 90%, 85% les 3 années suivant la création en cas de baisse

55

DGF bonifiée Les bénéficiaires sont les communautés de communes : Ne pas remplir les conditions démographiques des CA (pop>50 000 hab ou une ville centre de +de 15 000 hab) Exercer 3 des 5 compétences : développement économique, aménagement de territoire, voirie, logement social, élimination et valorisation des déchets

Exercer 3 des 5 compétences : développement économique, aménagement de territoire, voirie, logement social, élimination et valorisation des déchets")

56

La dotation de compensation Elle correspond à la compensation de la suppression de la part salaire de la TP Indexé sur l’évolution de la Dotation forfaitaire des communes (en 2007, +0.75%)

")

57

2 A c les autres concours financiers de l’Etat : les compensations fiscales la compensation de taxe professionnelle dans le cadre des ZFU et des ZUS La compensation des pertes de bases d’imposition à la TP et à la redevance des mines (art 54 de la loi de finances 2004)

")

58

le FCTVA FCTVA : Bénéficiaires : collectivités locales et services publics locaux Compense en partie la TVA acquittée sur les investissements Le taux est de 15,482% (19,6/119,6-0,905) Les dépenses éligibles : Qui ont été assujetties à la TVA Qui seront exclusivement utilisées par la collectivités Qui ne sont pas soumises au régime de la TVA de droit commun Liquidation avec 2 ans de décalage sauf les communautés de communes et d’agglomération

Les dépenses éligibles : Qui ont été assujetties à la TVA Qui seront exclusivement utilisées par la collectivités Qui ne sont pas soumises au régime de la TVA de droit commun Liquidation avec 2 ans de décalage sauf les communautés de communes et d’agglomération")

59

La DGE Les bénéficiaires sont les EPCI de moins de 20 000 habitants L’enveloppe est indexée sur la FBCF Elle est attribuée par une commission départementale en fonction des projets

60

B - Les relations financières entre EPCI et communes

61

2.B.a - les reversements aux communes dans le régime de la TPU Le versement d’une attribution de compensation Produit de TP perçu par la commune l’année précédent le transfert + compensations TP Attribution de compensation =- Produit des impôts ménages (n-1) perçu par l’EPCI dans la commune + Charges transférées L’attribution de compensation peut être négative : la commune verse le montant calculé à l’EPCI L’attribution de compensation peut être modifiée et fixée par le conseil de communauté à condition que le vote se fasse à l’unanimité

perçu par l’EPCI dans la commune + Charges transférées L’attribution de compensation peut être négative : la commune verse le montant calculé à l’EPCI L’attribution de compensation peut être modifiée et fixée par le conseil de communauté à condition que le vote se fasse à l’unanimité")

62

Les charges transférées Evaluation des charges au vu des dépenses effectuées dans les budgets de communes Approbation par la commission locale des transferts de charges dans laquelle chaque commune dispose d’au moins un représentant Délibération concordante de la majorité qualifiée des conseils municipaux (2/3 des conseils municipaux représentant la moitié de la population ou l’inverse)

")

63

L’attribution de compensation : cas de la TPU – budget du groupement Autres Charges Attribution de Comp° initiale Recettes de fonct. Budget communauté Charges Produits DSC Charges transférées TPU DGF

64

L’attribution de compensation : cas de la TPU – Budget de commune Charges communales Avant création de l’EPCIAprès création de l’EPCI ChargesProduits TP TH,FB,FNB Autres recettes de fonctionnement Charges communales restantes Charges transférées TH,FB,FNB Autres recettes de fonctionnement DSC AC ChargesProduits

65

L’attribution de compensation : cas de la fiscalité additionnelle – Budget de la commune Charges communales Avant création de l’EPCIAprès création de l’EPCI ChargesProduits TP,TH,FB,FNB de la commune Autres recettes de fonctionnement Charges communales restantes Charges transférées Autres recettes de fonctionnement ChargesProduits TP,TH,FB,FNB de la commune Baisse des charges et de la fiscalité

66

L’attribution de compensation : cas de la fiscalité additionnelle – budget du groupement Autres Charges Budget de la communauté Charges Produits Charges transférées Recettes de fonct. TP,TH,FB,FNB du groupement DGF Augmentation de la fiscalité

67

2-B-b - versement d’une dotation de solidarité Communauté de commune Communauté d’agglomération Communauté urbaine Fiscalité additionnelle : TH,TFB,TFNB, TP avec ou non Taxe professionnelle de zone Oui Proportionnelle à la TP ou au FB ou aux 4 taxes Répartie librement selon les statuts Sans objetOui Proportionnelle à la TP ou aux 4 taxes Répartie selon les statuts en fonction du revenu/hab ou de l’insuffisance de pot fiscal Taxe professionnelle unique Oui Le montant à répartir est fixé librement la répartition doit être au moins à 50% selon des critères de pot fiscal et de charges Oui Proportionnelle à la TP ou aux 4 taxes Répartie selon les statuts en fonction du revenu/hab ou de l’insuffisance de pot fiscal Fiscalité mixte TPU associée à la fiscalité additionnelle Oui mais la dotation est figée au montant de l’année n-1

68

Les fonds de concours La loi du 13 août 2004 autorise le versement de fonds de concours des communes à l’EPCI à condition que le montant versé soit inférieur à 50% du coût de revient de l’opération (identification obligatoire d’une opération - coût total diminué des subventions). Les EPCI peuvent également verser des fonds de concours aux communes membres

69

L’application de la loi SRU L’article 55 de la loi crée un prélèvement sur les ressources fiscales des communes ayant une insuffisance de logements sociaux. Ce prélèvement est versé à la communauté lorsqu’elle appartient à un groupement ayant compétence pour effectuer des réserves foncières en vue de la réalisation de logements sociaux. L’article 57 prévoit que « l’attribution de compensation est majorée d’une fraction de la contribution prévue à l’article 55. Cette fraction est égale à la part du potentiel fiscal de la taxe professionnelle dans le potentiel fiscal de la commune ».

70

Loi SRU : exemple Une commune subit un prélèvement de 70 KE au titre de la disposition introduite par l’article 55 (à compter du 1° janvier 2002) Elle verse cette somme à la Communauté d’agglomération La commune dispose d’un potentiel fiscal composé pour moitié du potentiel fiscal TP Potentiel 3 Taxes ménages Potentiel TP Fraction = 50% La CA majore l’attribution de compensation de 35 KE La majoration sera calculée chaque année

Elle verse cette somme à la Communauté d’agglomération La commune dispose d’un potentiel fiscal composé pour moitié du potentiel fiscal TP Potentiel 3 Taxes ménages Potentiel TP Fraction = 50% La CA majore l’attribution de compensation de 35 KE La majoration sera calculée chaque année")

71

2-B.b le pacte fiscal et financier : l’évaluation des charges transférées Les dispositions de la loi du 12 juillet 1999 (article 86-IV) et de la loi du 13 août 2004 … La Commission rend ses conclusions l’année de l’adoption de la TPU par l’EPCI et lors de chaque transfert de charges ultérieur. Le coût des dépenses transférées est évalué d’après leur coût réel dans les derniers comptes administratifs des budgets communaux. Ce coût est réduit, le cas échéant, des recettes de fonctionnement et des taxes afférentes à ces charges. Toutefois, un décret en Conseil d’État fixe les conditions d’évaluation des dépenses d’investissement transférées… Source : ressources consultants finances – Eric JULLA – mise en place de la CA du Grand Toulouse – nov 2000

72

L’évaluation des charges transférées …La Commission rend ses conclusions l’année de l’adoption de la TPU par l’Epci et lors de chaque transfert de charges ultérieur. Le coût des dépenses transférées est évalué d’après leur coût réel dans les derniers comptes administratifs des budgets communaux. Ce coût est réduit, le cas échéant, des recettes de fonctionnement et des taxes afférentes à ces charges Toutefois, un décret en Conseil d’État fixe les conditions d’évaluation des dépenses d’investissement transférées…

73

L’évaluation des charges transférées …La Commission rend ses conclusions l’année de l’adoption de la TPU par l’Epci et lors de chaque transfert de charges ultérieur. Le coût des dépenses transférées est évalué d’après leur coût réel dans les derniers comptes administratifs des budgets communaux. Ce coût est réduit, le cas échéant, des recettes de fonctionnement et des taxes afférentes à ces charges Toutefois, un décret en Conseil d’État fixe les conditions d’évaluation des dépenses d’investissement transférées… La commission intervient en fonction de l’intérêt communautaire, et non en fonction des modifications statutaires seules Terme différent de « égal au ». La commission doit proposer une méthode d’évaluation, tenant compte des coûts, des comptes administratifs de référence voire d’autres paramètres Terme différent de « chaque budget communal ». La commission peut proposer de retenir des coûts moyens à appliquer à chacun. Notion d’évaluation, et non de simple calcul Les autres recettes budgétaires sont à prendre en compte

74

Evaluation des charges transférées d’investissement Pour les équipements transférés les charges sont évaluées en fonction d’un coût moyen annualisé de l’ensemble des dépenses afférentes au bien concerné. Il s’agit du coût initial, ramenées à un montant annuel compte tenu de la durée de vie du bien auquel s’ajoutent les frais financiers et les frais d’entretien.

75

Evaluation des charges transférées d’investissement Pour les équipements transférés les charges sont évaluées en fonction d’un coût moyen annualisé de l’ensemble des dépenses afférentes au bien concerné. Il s’agit du coût initial, ramenées à un montant annuel compte tenu de la durée de vie du bien auquel s’ajoutent les frais financiers et les frais d’entretien. Le coût initial est le coût de construction ou le coût d’acquisition ou le coût de renouvellement La durée de vie est celle de l’amortissement La charge de l’emprunt est transférée à l’EPCI Ces frais augmentent avec le vieillissement du bien

76

Evaluation des charges …Cette évaluation est déterminée à la date de leur transfert par délibérations concordantes de la majorité qualifiée des conseils municipaux... …Elle ne peut être indexée… … Le Conseil de l’EPCI ne peut procéder à une réduction des attributions de compensations qu’après accord des conseils municipaux des communes intéressées… …Elle est recalculée dans les conditions prévues au IV lors de chaque nouveau transfert de charges … Source : ressources consultants finances – Eric JULLA – mise en place de la CA du Grand Toulouse – nov 2000

77

La commission d’évaluation des charges transférées Elle évalue et fixe les charges transférées Chaque conseil municipal dispose d’au moins un représentant dans cette commission

78

Evaluation des charges …Cette évaluation est déterminée à la date de leur transfert par délibérations concordantes de la majorité qualifiée des conseils municipaux... …Elle ne peut être indexée… … Le Conseil de l’EPCI ne peut procéder à une réduction des attributions de compensations qu’après accord des conseils municipaux des communes intéressées… …Elle est recalculée dans les conditions prévues au IV lors de chaque nouveau transfert de charges …

79

Evaluation des charges …Cette évaluation est déterminée à la date de leur transfert par délibérations concordantes de la majorité qualifiée des conseils municipaux... …Elle ne peut être indexée… … Le Conseil de l’EPCI ne peut procéder à une réduction des attributions de compensations qu’après accord des conseils municipaux des communes intéressées… …Elle est recalculée dans les conditions prévues au IV lors de chaque nouveau transfert de charges … Les Conseils Municipaux doivent impérativement ratifier les conclusions de la Commission Il est possible de revenir sur une évaluation avec l’accord des conseils municipaux concernés, et ce sans qu’il y ait alors transfert de charges La Commission est une commission « permanente » qui siège à chaque transfert de charges

80

Conséquences de l’interdépendance des budgets des communes et de leurs groupements Elles découlent du projet du groupement qui va impliquer : Le choix de la fiscalité Le calcul de la Dotation de solidarité L’évaluation des charges Un équilibre permanent doit être recherché afin que les stratégies financières du groupement comme celles des communes puissent se développer de manière complémentaire et sans devenir concurrentielle.

81

De quelle manière ces structures vont-elles réussir leurs stratégies de développement (2ème partie) 1 – le pacte fondateur initial 2 – les perspectives de la loi relative aux responsabilités locales

1 – le pacte fondateur initial 2 – les perspectives de la loi relative aux responsabilités locales")

82

A – l’élaboration du projet B – les évolutions possibles 1 – le pacte fondateur initial et son évolution

83

A - L’élaboration du projet initial et ses conséquences Conséquences des transferts de compétences et de charges Arbitrages entre projets communautaires et reversements aux communes

84

Cas d’un pacte financier équilibré La commune transfère les charges à la communauté et reçoit une AC diminuée du montant de ses charges La communauté finance les charges transférées, et verse l’AC, DSC aux communes Sans difficulté Aucune pression sur les taux La communauté finance les croissances de charges nouvelles avec l’augmentation des bases de TP Et une augmentation éventuelle du taux La commune poursuit son action sans les charges transférées Et augmentent ses taux si nécessaire Le transfert de compétences est neutre sur la fiscalité Les augmentations de fiscalité se font en concertation

85

Cas d’un pacte financier déséquilibré : évaluation insuffisante des charges transférées La commune transfère les charges à la communauté et reçoit une AC diminuée du montant de ses charges La communauté finance les charges transférées, et verse l’AC, DSC aux communes Avec difficulté pression sur les taux La communauté finance les croissances de charges nouvelles avec l’augmentation des bases de TP avec difficulté Et une augmentation obligée du taux La commune poursuit son action sans les charges transférées Pas d’augmentation des taux Le transfert de compétences met en difficulté le groupement Conséquence : la communauté applique la fiscalité additionnelle et la DSC est bloquée Interdit car lien entre les taux

86

Le rôle de la Commission d’évaluation est essentiel Être un observatoire « permanent » de l’évaluation des charges transférées (évaluation « datée ») pouvant proposer une actualisation des transferts initiaux, notamment par réduction « volontaire de l’AC » à l’unanimité des Conseils Municipaux. Élaborer une méthode d’évaluation des transferts de charges qui dépasse l’exercice concerné (méthode permanente). Évaluer les charges transférées lors de chaque transfert et transmettre ses conclusions aux Conseils Municipaux qui ont seuls le pouvoir délibérant. Source : ressources consultants finances – Eric JULLA – mise en place de la CA du Grand Toulouse – nov 2000

. Évaluer les charges transférées lors de chaque transfert et transmettre ses conclusions aux Conseils Municipaux qui ont seuls le pouvoir délibérant. Source : ressources consultants finances – Eric JULLA – mise en place de la CA du Grand Toulouse – nov")

87

B – Les évolutions possibles de l’EPCI sont à intégrer dans ses stratégies de développement Les transformations possibles sont nombreuses Extension ou diminution du périmètre Modification de la structure Nouveaux transferts de compétences Les évolutions fiscales et financières sont également permises Changement de fiscalité : passage en TPU ou en fiscalité mixte Evolution du pacte financier (dotation de solidarité)

")

88

B.a – les conséquences de l’extension ou de la diminution du périmètre Les conséquences de l’entrée ou le retrait de communes est à mesurer : Impact sur le taux de TPU Impact sur les taux d’imposition additionnels Impact sur les dotations Impact sur la dotation de solidarité

89

B. b – Les modifications de structures La transformation d’un EPCI impose de modifier la structure D’une communauté de commune à une communauté d’agglomération: Nouveaux statuts Nouvelles compétences Implications financières : sur la fiscalité si passage à la TPU, sur les dotations qui sont obligatoirement plus élevées D’une communauté d’agglomération à une communauté urbaine : Nouveaux statuts Nouvelles compétences et nouvel intérêt communautaire Implications financières : sur les dotations qui sont obligatoirement plus élevées, sur les reversements aux communes Fusion possible de deux EPCI

90

B. c – les conséquences de nouveaux transferts de compétences Nouvelle évaluation des charges La dotation de solidarité peut être affectée La fiscalité indirecte peut être transférée à l’EPCI (compétences déchets, transports, électrification…) Un transfert de personnel, de biens ….

Un transfert de personnel, de biens …..")

91

B. d – le changement de fiscalité : passage en TPU ou en fiscalité mixte Calcul de l’attribution de compensation Dotation de solidarité Elle peut évoluer en TPU Mais elle est bloquée en cas de fiscalité additionnelle

92

B. e - Evolution du pacte financier L’harmonisation du service rendu entre les communes peut avoir pour conséquence de modifier le pacte financier : Par une intégration plus forte En se servant de la dotation de solidarité L’harmonisation fiscale va de pair : elle peut être soit un objectif soit une conséquence

93

2 – les perspectives ouvertes par la loi relative aux libertés et responsabilités locales A – un nouvel encouragement au développement de l’intercommunalité B – un bilan mitigé

94

A a La péréquation est encouragée la loi sur les responsabilités locales, introduit un durcissement sur le caractère «péréquateur» de la DSC: Cette dotation doit être répartie pour plus de la moitié de son montant en tenant compte prioritairement de l’importance de la population, du potentiel fiscal par habitant et de l’importance des charges des communes membres. Le conseil de communauté arrête librement les critères de répartition du solde.

95

La péréquation : de nouveaux critères La loi les responsabilités locales, introduit un durcissement sur le caractère « péréquateur» de la DSC: Cette dotation doit être répartie pour plus de la moitié de son montant en tenant compte prioritairement de l’importance de la population du potentiel fiscal par habitant et de l’importance des charges des communes membres. Le conseil de communauté arrête librement les critères de répartition du solde.

96

la péréquation La loi les responsabilités locales, introduit un durcissement sur le caractère « péréquateur» de la DSC: Cette dotation doit être répartie pour plus de la moitié de son montant en tenant compte prioritairement de l’importance de la population du potentiel fiscal par habitant et de l’importance des charges des communes membres. Le conseil de communauté arrête librement les critères de répartition du solde. Critères Obligatoires mais non exclusifs Plus de 50 % de l’enveloppe est répartie selon des critères visant à compenser les inégalités fiscales et de charges : population, potentiel fiscal, importance des charges Une liberté de choix de critères est accordée pour le solde

97

Les critères de la DSC définis par la loi Les Communautés urbaines : Déterminés notamment en fonction de l’écart de revenu par habitant au revenu moyen par hab du groupement De l’insuffisance de potentiel fiscal par hab de critères complémentaires choisi par le conseil Les EPCI à TPU (sauf CU) : les critères sont fixés en tenant compte de l’importance de la population du potentiel fiscal et de l’importance des charges des communes membres Les EPCI à fiscalité additionnelle (sauf CU) : Les critères sont librement définis dans les statuts. La loi précise simplement qu’un objectif de péréquation doit être poursuivi afin de réduire les inégalités de économiques constaté dans le périmètre d e l’EPCI.

98

Les critères possibles en fonction des objectifs recherchés CRITERES PRIORITAIRES REPONDANT A UN OBJECTIF DE PEREQUATION OBJECTIF POLITIQUE OBJECTIF OPERATIONNEL CRITERES IMPOSES PAR LES TEXTES EEXEMPLE Solidarité financière Compenser des charges communales: coût des équipements, charges de centralité, coûts spécifiques Importance de la population Importance des charges (totales ou spécifiques Nombre d’hab pondéré par la strate démographique Ratios fianciers globaux (dépenses/hab, encours/RRF, DRI/hab…) Indicateurs techniques : longueur de voirie, nombre d’élèves, nombre de LS, Solidarité fiscale Corriger les inégalités de ressources fiscales en tenant compte éventuellement du degré d’imposition et de la capacité contributive des hab Potentiel fiscal par habitant Effort fiscal communal Revenu imposable par hab Potentiel fiscal des 4 taxes Potentiel fiscal des taxes ménage Base TP par habitant Source :la lettre du financier territorial janvier 2004

Indicateurs techniques : longueur de voirie, nombre d’élèves, nombre de LS, Solidarité fiscale Corriger les inégalités de ressources fiscales en tenant compte éventuellement du degré d’imposition et de la capacité contributive des hab Potentiel fiscal par habitant Effort fiscal communal Revenu imposable par hab Potentiel fiscal des 4 taxes Potentiel fiscal des taxes ménage Base TP par habitant Source :la lettre du financier territorial janvier 2004")

99

Les critères possibles en fonction des objectifs recherchés CRITERES COMPLEMENTAIRES REPONDANT A DIVERS OBJECTIFS OBJECTIF POLITIQUE OBJECTIF OPERATIONNEL CRITERES POSSIBLES EXEMPLES Développement économique Encourager les efforts des communes pour développer les activités économiques Bases de TP Nombre d’emplois Produit de TP Part de la croissance du produit de TP % du produit de TPU localisé sur chaque commune %de la croissance des bases localisées par communes Produit de TP procuré par les ZAC d’activité (ou surface) Solidarité territoriale Apporter des aides aux communes Progression de la population dans chaque commune Rattrapage du service rendu Charges supportées par les communes centres Nombre d’article du rôle de TH supplémentaire Progression de l’effort fiscal ménage Population pondérée par strate démographique Attribution forfaitaire et égale par commune Source :la lettre du financier territorial janvier 2004

Solidarité territoriale Apporter des aides aux communes Progression de la population dans chaque commune Rattrapage du service rendu Charges supportées par les communes centres Nombre d’article du rôle de TH supplémentaire Progression de l’effort fiscal ménage Population pondérée par strate démographique Attribution forfaitaire et égale par commune Source :la lettre du financier territorial janvier 2004")

100

La répartition de la DSC et du produit fiscal restant au groupement L’arbitrage de l’enveloppe consacrée à la DSC doit être fonction du projet : Projet de développement très fort : DSC faible Indirectement les communes profitent de l’effort fait par la communauté pour leur territoire Elles reçoivent une DSC limitée et garantie Projet de solidarité fort : DSC importante % de la croissance des produits partagée Dans tous les cas la nécessité d’un projet et d’une coopération sont indispensables entre le groupement et les communes

101

A b Une plus grande souplesse accordée pour un fonctionnement plus aisé Nouvelle impulsion : Possibilité donner au EPCI de fusionner ou à des Syndicats de devenir des EPCI Faculté d’exercer des compétences déléguées par le Département ou la Région (par voie de conventions) Assouplissement des règles de gestion et de fonctionnement : Règles de transformation, de fusion, de dissolution facilitant les regroupements territoriaux Le Président du groupement peut exercer le pouvoir de police Relations financières facilitées Possibilité de verser des fonds de concours aux communes et de recevoir des fonds de concours de celles-ci. Assouplissement des règles de fixation de l’attribution de compensation et des charges transférées

102

B – le bilan Un succès quantitatif indéniable ainsi qu’en matière de prise en compte des projets en espaces urbains Des améliorations qualitatives à rechercher d’après le rapport de la Cour des comptes

103

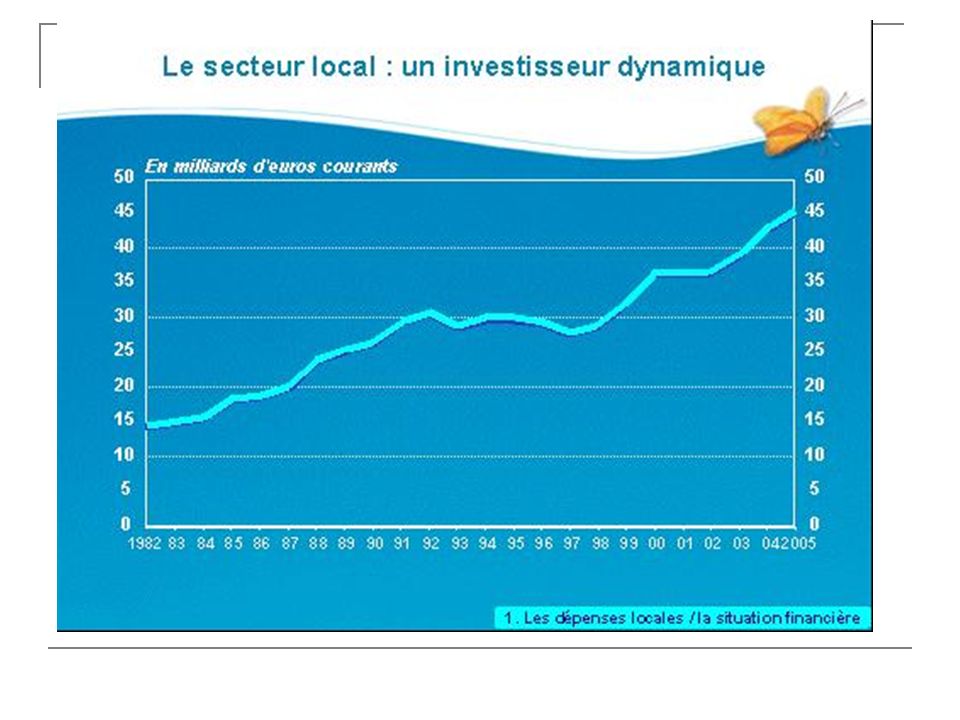

B a Une intercommunalité de projet La masse des budgets intercommunaux a triplé en 6 ans En 2005, les budgets atteignent 20 mds d’euros hors reversements fiscaux aux communes Les dépenses de fonctionnement connaissent une hausse annuelle de 10% Le personnel représente 28% de la structure des dépenses de gestion et progressent de 10% par an

104

La structure des dépenses montrent que les transferts de compétences sont surtout de projet Les dépenses d’investissement sont également en forte croissance +11.6%soit 5Mds€ L’endettement augmente plus vite que celui des communes EPCI : +0.7 Mds Communes :+0.1Md

105

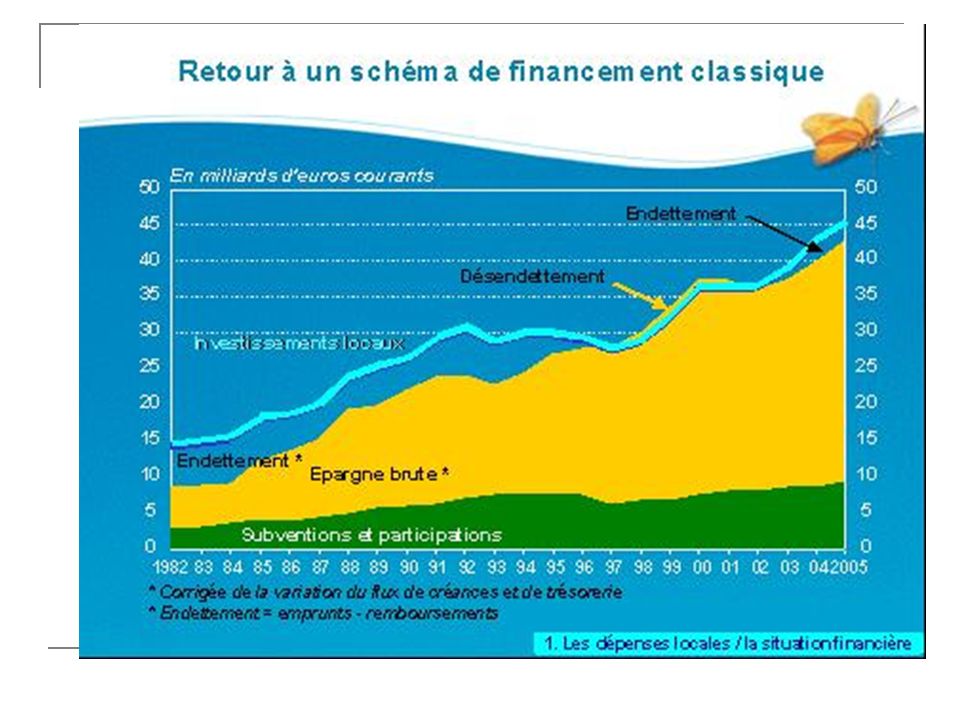

1 ère étude Les dépenses des EPCI et leur financement 16èmes rencontres des Décideurs locaux – discours de M. J. Guerber, Président du Directoire de Dexia Crédit Local 29 nov 2005

112

désendettement Endettement

113

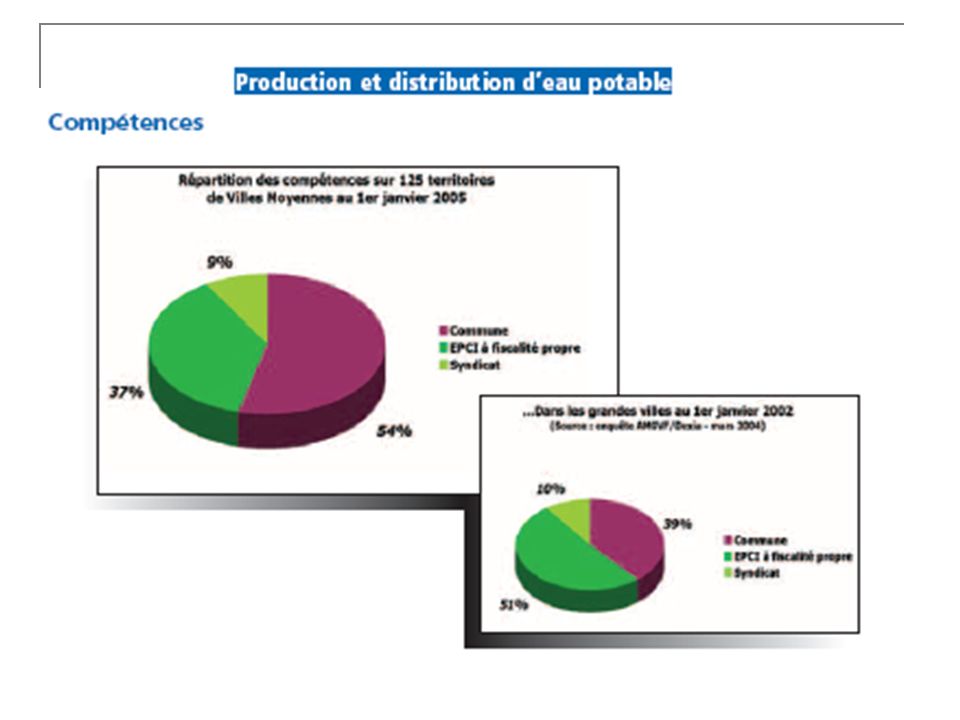

2 ème étude Les compétences transférées Etude de Dexia : les services publics locaux dans les villes moyennes et leurs intercommunalités

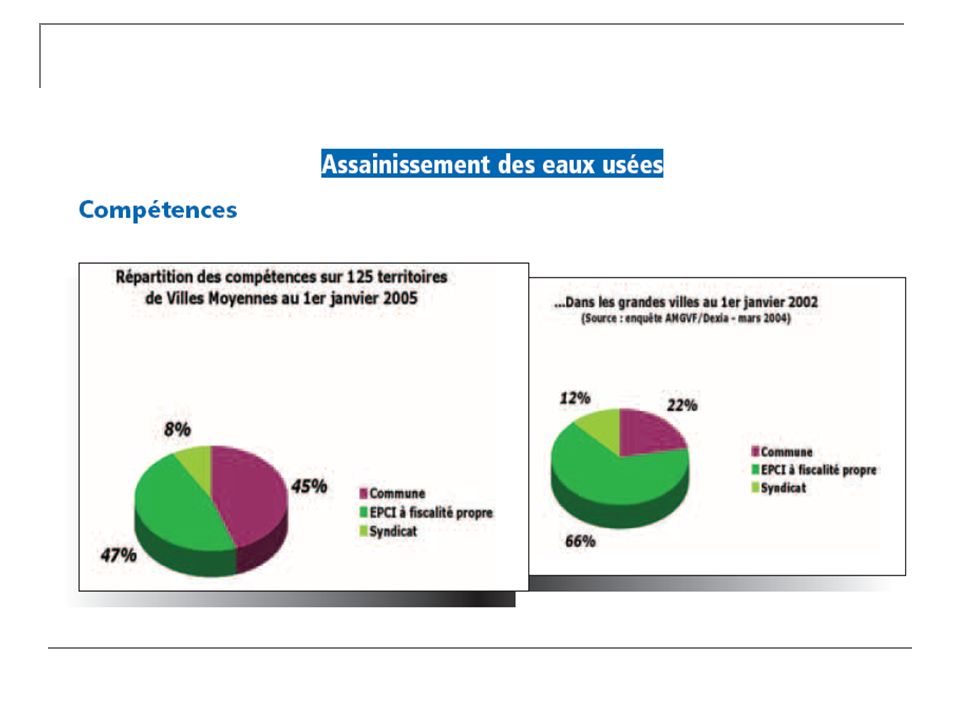

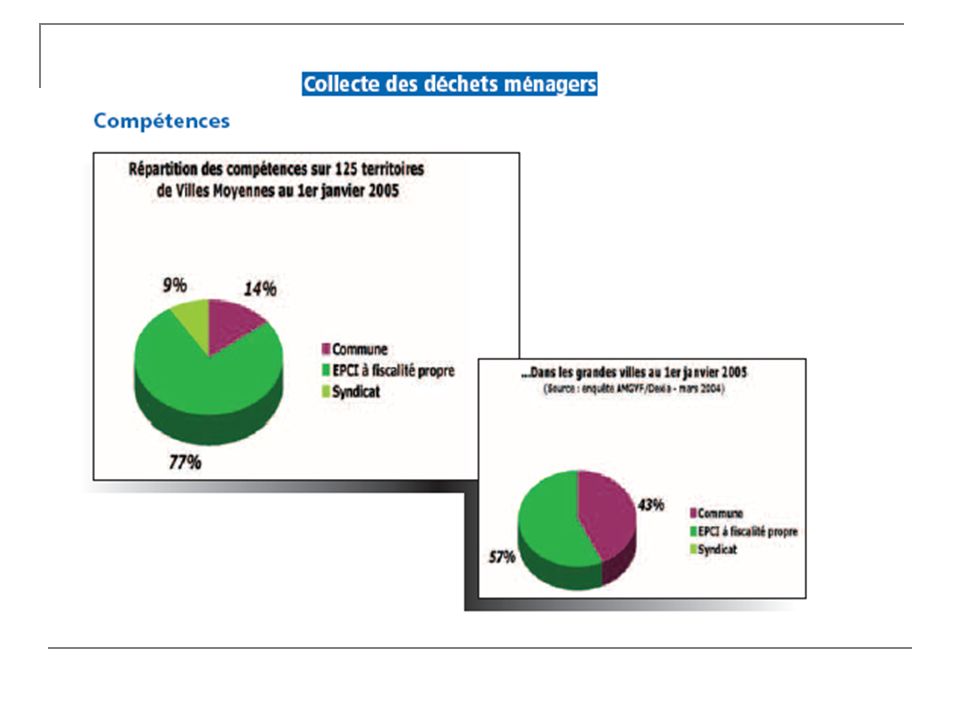

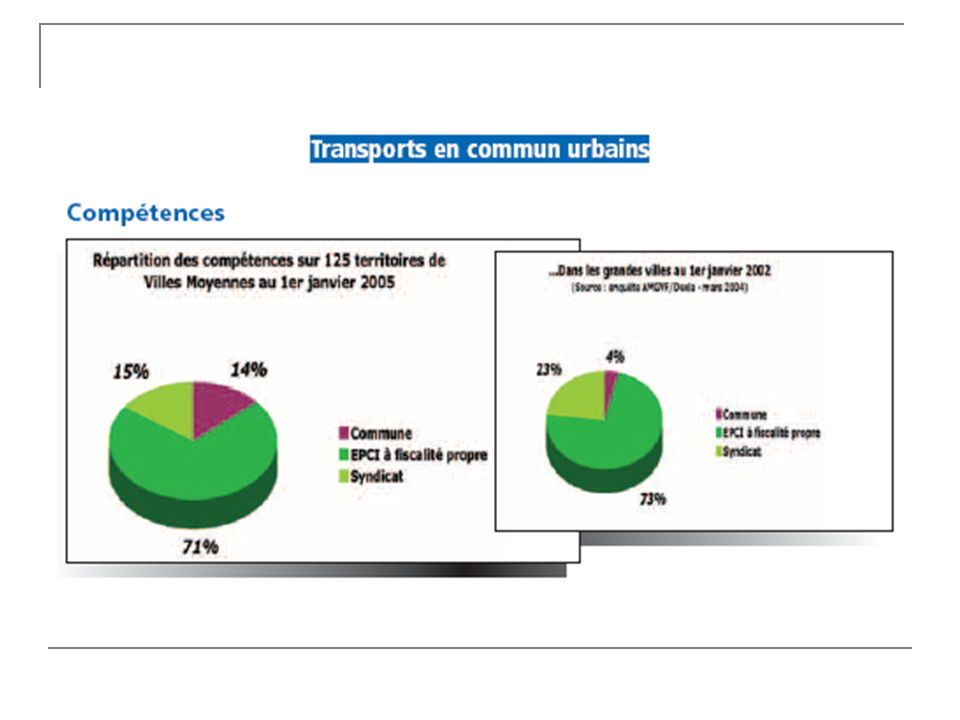

120

B b La Cour des comptes a rendu un bilan mitigé Saluant la réussite du développement de l’intercommunalité Déplorant Un coût financier montrant l’insuffisance de substitution des charges et de transferts de personnel Des incohérences de périmètres et de compétences générant un manque de rationalité et des coûts. Le maintien d’un nombre importants de syndicats intercommunaux qui complexifie la carte communale.

121

La structuration de l’intercommunalité est insuffisamment aboutie CONSTATS Incohérences de périmètre Partage des compétences sans critères Persistance des syndicats intercommunaux (18504 en 1999, 16486 en 2005) Transferts du personnel PRECONISATIONS Vigilance du Préfet Contrôle de légalité plus approfondi Rôle plus actif du Préfet sur la dissolution des syndicats ou la création de syndicats mixtes Attendre la mise en œuvre de la mutualisation des services

Transferts du personnel PRECONISATIONS Vigilance du Préfet Contrôle de légalité plus approfondi Rôle plus actif du Préfet sur la dissolution des syndicats ou la création de syndicats mixtes Attendre la mise en œuvre de la mutualisation des services")

122

Conclusion : des améliorations attendues mais qui se révèlent insuffisantes Les effets des réformes, qui étaient très attendues, devront être évalués Mais certains points négatifs sont pour l’instant toujours sans réponse La participation des EPCI à la pénurie des ressources La Réforme de la TP touchent de plein fouet les EPCI. En 2007, ils seront les premiers touchés par le plafonnement à la valeur ajoutée. Le ralentissement des dotations va également les concerner, la période d’incitation qui les a protégée étant passée ; Pour l’instant la péréquation de ressources n’a pas été évaluée; L’éloignement du citoyen nuit à la lisibilité des actions des EPCI L’éligibilité au suffrage universel n’est pas envisagée.

Présentations similaires

Libreville, du 09 au 13 janvier 2012 Présentation de Monsieur.>")

est une des quatre taxes perçues par les collectivités territoriales.>")