Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

2

Chapitre III : Approche fondamentale du risque de crédit Dr Babacar Sène 2010 - 2011

3

I. La mesure du risque de crédit par la notation : Le rating 1. L’activité de notation 2. Les critères de notation

4

1. L ’activité de notation Définition de l ’activité Les principales agences Les organismes notés

5

L ’activité de notation Définition : La notation = attribuer des notes à des emprunts, à des titres représentatifs de dette ou à des signatures de mesurer le risque de non remboursement dans le but

6

L ’activité de notation La notation est réalisée par des agences : – Indépendantes, – spécialisées formuler un jugement sur le risque de crédit encouru par les créanciers des organisations publiques ou privées la fonction

7

L ’activité de notation Les premières agences de notation au XIX ème siècle Traitées exclusivement le risque de crédit attaché à des créances commerciales La première d’entre elles fut créée en 1841 La notation indépendante de titres financiers débute Au début du XX ème Initiée par John Moody’s

8

Moody’s 1909 : Création d’une société d’information financière par John Moody 1919 : Premier rating avec une échelle de 9 notations débutant par Aaa Standard and Poor’s 1941 : Fusion de Standard Statistics et de Poor’s Publishing Company Duff and Phelps Inc 1932 : Association de William H. Duff et George E. Phelps Fitch-IBCA Les principales agences

9

Autres agences Canada Canadian Bond Rating Service Dominion Bond Rating Service Australie Australian Ratings Japon Mikuni’s and Co Japan Credit Rating Agency Nippon Investors Service Japan Bond Research Institute

10

Grande Bretagne : Euroratings LTD France : SP-ADEF (fusionné avec S&P ’s) Euro Notation (non) Corée du Sud : Korea Business Research and Information Inc. Sénégal WARA

11

Les organismes notés Sociétés industrielles et commerciales Banques Sociétés financières Sociétés d’assurance Collectivités locales Organisations de service public Pays - Agences étatiques Organisations internationales ou supranationales

12

ANALYSE DE LA COHERENCE DES CHOIX STRATEGIQUES APPRECIATION DE LA QUALITE DU MANAGEMENT ANALYSE DES DOCUMENTS COMPTABLES Analyse des éléments d ’actifs qualité des actifs liquidité des actifs Analyse du passif évolution du taux d ’endettement niveau des fonds propres Appréciation de la performance rentabilité Appréciation de la capacité de remboursement 2- Les critères de notation pour les entreprises

13

Les critères de notation pour les Etats Ces critères peuvent être quantitatifs et qualitatifs : Performances Economiques du pays Le niveau d’endettement Indépendance de la banque centrale L’inflation Le déficit extérieur La stabilité politique L’indépendance de la justice

14

Standard and Poor’s Moody’s AAA Aaa AA Aa A A BBB Baa BB Ba B B CCC Caa CC Ca C C D

15

Standard and Poor’s Moody’s A - 1+ A - 1 P - 1 A - 2 P - 2 A - 3 P - 3 B P - 4 C D

16

Moyenne pondérée des probabilités de défaut cumulées par année Année12345 AAA 0,00 0,00 0,07 0,15 0,24 AA 0,00 0,02 0,12 0,25 0,43 A 0,06 0,16 0,27 0,44 0,67 BBB 0,18 0,44 0,72 1,27 1,78 BB 1,06 3,48 6,12 8,68 10,97 B 5,20 11,00 15,95 19,40 21,88 CCC 19,79 26,92 31,63 35,97 40,15 D ’après Standard and Poor ’s (1997)

")

17

L ’évaluation du risque de crédit 1. Les différentes manifestations du risque de crédit 2. La mesure du risque de défaut : un exemple simple 3. La mesure du risque de détérioration de la qualité de signature : un exemple simple

18

Les différentes manifestations du risque de crédit Le défaut de paiement (default risk) = manquement ou retard de la part d ’un débiteur sur le paiement de sa dette (principal ou intérêts) Le taux de recouvrement (recovery risk) = part de la dette qu ’il peut être récupérée en cas de défaillance La dégradation de la qualité de la signature (creditworthiness risk) = augmentation du risque de défaut du débiteur sans réalisation de la défaillance augmentation de la marge de crédit (credit spread)

= manquement ou retard de la part d ’un débiteur sur le paiement de sa dette (principal ou intérêts) Le taux de recouvrement (recovery risk) = part de la dette qu ’il peut être récupérée en cas de défaillance La dégradation de la qualité de la signature (creditworthiness risk) = augmentation du risque de défaut du débiteur sans réalisation de la défaillance augmentation de la marge de crédit (credit spread)")

19

L E TAUX DE RECOUVREMENT Il est fonction du rang de la dette. Prêts bancaires71% Dette obligataire senior avec sûreté63% Dette obligataire senior sans sûreté48% Dette obligataire senior subordonnée28% Dette obligataire junior subordonnée15% Source : Moody ’s, statistiques 1989-1996

20

Q UALITE DE SIGNATURE ET MARGE DE CREDIT Marge des obligations privées US / Oblig. Trésor en pts de base en 1996 Entreprises commerciales Aaa 67 Aa 85 A 99 Baa136 Entreprises industrielles Aaa 56 Aa 83 A 92 Baa124 Entreprises tertiaires Aaa 79 Aa 87 A105 Baa147

21

La mesure du risque de défaut : un exemple simple La probabilité de défaut Le montant de l’exposition Le taux de recouvrement

22

Exemple Calculez le risque de crédit sur un investissement d’horizon : - 1 an - 2 ans dans des obligations AA, sachant que : - la probabilité de défaut est : 1 an 2 ans AA 0,009% 0,017%, - le montant de l’exposition est de : 100 millions, - le taux de recouvrement est de : 40%, - les taux d’intérêt sont : - à 1 an : 5,80%, - à 2 ans : 6%.

23

Notations p :la probabilité de défaut M :le montant de l’exposition R :le taux de recouvrement t :le taux d’intérêt n :la maturité de l’investissement La perte potentielle probable actualisée est :

25

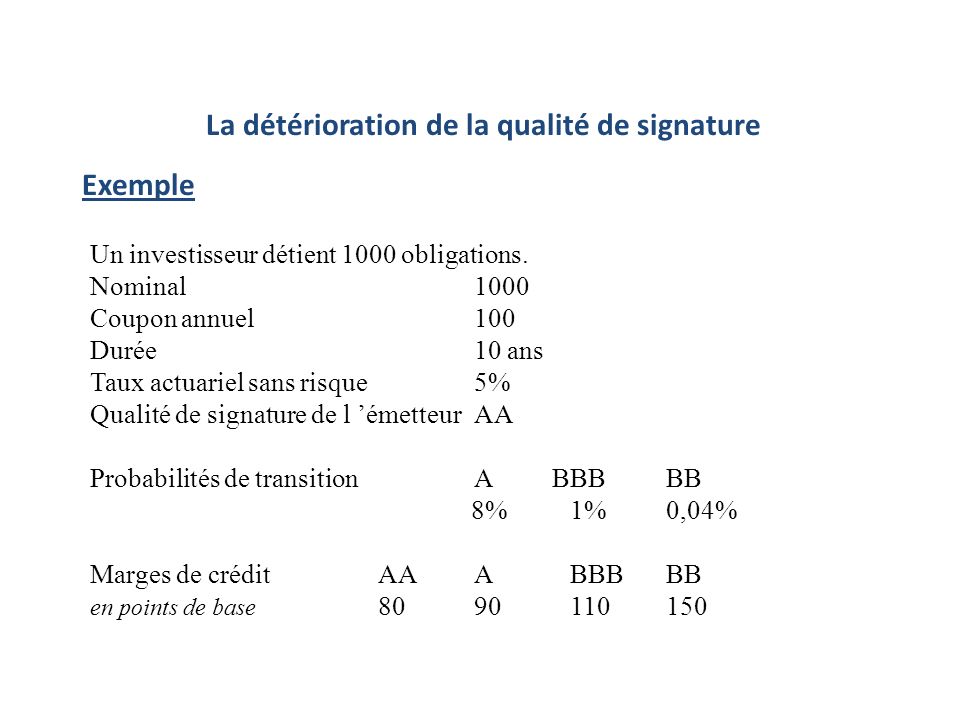

La détérioration de la qualité de signature Exemple Un investisseur détient 1000 obligations. Nominal1000 Coupon annuel100 Durée 10 ans Taux actuariel sans risque5% Qualité de signature de l ’émetteurAA Probabilités de transitionA BBBBB 8%1%0,04% Marges de créditAAABBBBB en points de base 8090110150

26

Valeur de l ’obligation dans 1 an (sous hypothèse de constance du taux sans risque) A qualité de signature identique Si dégradation de AA à BBB Si dégradation de AA à A Si dégradation de AA à BB

A qualité de signature identique Si dégradation de AA à BBB Si dégradation de AA à A Si dégradation de AA à BB")

27

Perte potentielle probable actualisée sur le portefeuille obligataire liée au risque de détérioration de la signature

28

II. Méthodologie du rating Entreprises industrielles et commerciales Les institutions financières Les financements structurés ou titrisation Les institutions publiques ( y incluent les collectivités locales ) Les souverains

Les souverains.")

29

Les principes communs aux secteurs Horizon temporel La démarche qualitative et prospective L’analyse en termes de flux de trésorerie

30

L’horizon temporel Risque de défaut à court terme Exemple des EDF (Expected Default Frequencies ) de KMV Risque de défaut instantané Approche utilisée par les agences de notation : approche de long terme La notation n’est pas influencée par la conjoncture économique Risque de défaut à travers le cycle économique

de KMV Risque de défaut instantané Approche utilisée par les agences de notation : approche de long terme La notation n’est pas influencée par la conjoncture économique Risque de défaut à travers le cycle économique")

31

Une démarche prospective et qualitative Rating des agences est prospective et qualitative Le scoring est un système plutôt utilisé par les banques centrales, banques, sociétés d’assurance export

32

Suite Rating tient compte aussi Des spécificités sectorielles Géographiques

33

Une analyse en termes de flux de trésorerie Le poids de la dette par rapport à la surface financière Capacité des entités notées à dégager des cash flows pour couvrir la dette Capacité des entités notées à honorer leur engagement

34

La notation des entreprises industrielles et commerciales RatingRisque industrielSecteur Position concurrentielle et la qualité du management Risque financier Capacité à générer les flux de trésorerie et flexibilité financière

35

Le risque industriel Secteur Croissance Valeur ajoutée Le risque réglementaire Intensité capitalistique

36

Suite La position concurrentielle Le positionnement de l’entreprise Situation concurrentielle

37

Suite Analyse de la stratégie du management Qualité du management et soutien de l’actionnariat Evaluation de la stratégie : exemple le diagramme de Porter

38

Le risque financier Capacité à générer des flux de trésorerie Croissance et rentabilité Flux d’investissement Flux de financement Flux d’exploitation

39

Croissance et Rentabilité Première Partie : Réunir les comptes de résultat sur 5 ans Faire apparaître les soldes intermédiaires de gestion et les ratios traditionnels Selon l’approche anglo-saxonne Les soldes intermédiaires permettent de cerner le potentiel de croissance de l’entreprise Utilisation d’un tableau de comparaison par rapport au secteur

40

Exemple de compte de résultat retraité CAN N – 1 N-2 N-3 N-4 N-5 Production - Consommation de l’exercice Valeur ajoutée + subventions - Autres impôts et taxes - Charges de personnel = Résultat brut d’exploitation ou EBE - Autres produits et charges = EBITDA - Dotations aux amortissements et provisions = Résultat d’exploitation - Charges financières nettes + Résultat exceptionnel - IS Résultat net

41

Suite IndicateursInterprétation Croissance du CAEstimation du potentiel de croissance Taux de valeur ajoutée : VA / CAEstimation du contenu technologique : marge par rapport au secteur d’activité Charges de personnel/ CAStructure de coût de l’entreprise : intensité en terme de main d’ oeuvre Rentabilité opérationnelle: résultat d’exploitation/CA Ce ratio mesure la rentabilité d’exploitation intégrant l’’amortissement Rentabilité des capitaux investis : EBE/(actif économique ) La rentabilité des investissements réalisés ou TIR Marge nette : Résultat net /CACe ratio mesure la rentabilité globale de l’entreprise après frais financiers, éléments exceptionnels et IS Rentabilité des fonds propres : Résultat net / Fonds propres Rentabilité financière ou rentabilité obtenus par les actionnaires

La rentabilité des investissements réalisés ou TIR Marge nette : Résultat net /CACe ratio mesure la rentabilité globale de l’entreprise après frais financiers, éléments exceptionnels et IS Rentabilité des fonds propres : Résultat net / Fonds propres Rentabilité financière ou rentabilité obtenus par les actionnaires")

42

Ratios de rentabilité par niveau de note : D’après Standard & Poors En %AAAAAABBBBBBCCC Rentabilité opérationnelle 2722,118,615,915,411,9 Rentabilité des fonds propres 34,921,719,413,611,66,61,0

43

Les flux d’exploitation IndicateursInterprétation EBEMesure les cash flows dégagés des opérations d’exploitation CAFElle intégre les éléments financiers et l’IS est considérée comme un flux d’exploitation par Standard and Poor’s EBITDAIndicateur préféré de Fitch Cash flow généré par les opérations d’exploitation EBE + variation du BFR d’exploitation Cash flow d’exploitation netUn flux d’exploitation tenant compte des charges financières + IS + dividendes versés

44

Flux d’investissement Ils intégrent les cash flows liés aux achats et aux cessions d’investissement : Les achats d’immo corporelles Les cessions d’actifs corporels Les achats d’immo financières Les cessions d’immo financières Les autres flux de liquidités liés à des opérations d’endettement

45

SUITE Deux ratios importants : Ratios I nterprétation Investissement industriels/ Dotations au amortissements si le ratio est inférieur à 1 vieillissement de l’outil de production Cash flow généré par les opérations d’exploitation / investissements industriels Capacité de l’entreprise à financer ses investissements avec les cash flows générés. Si ce ratio est inférieur à 1 ressources externes à rechercher ou cession d’actifs

46

Flux de financement Augmentation de capital Endettement ( effet de levier ) Structure financière

Structure financière")

47

Flexibilité financière Elle mesure la capacité de l’entreprise à faire face à ses besoins financiers : Solvabilité ( long terme ) Liquidité ( court terme )

Liquidité ( court terme )")

48

Ratio d’endettement ( S&P ) En %AAAAAABBBBBBCCC Dette brute/CAF 0.891.812.313.255.3212.8262.5 Dette totale/(dette totale + Fonds propres ) 22.937.742.548.262.674.887.7

En %AAAAAABBBBBBCCC Dette brute/CAF Dette totale/(dette totale + Fonds propres )")

49

Ratio de couverture des intérêts ( S&P ) En %AAAAAABBBBBBCCC EBITDA/char ges d’intérêt 26.512.99.15.83.41.81.3 Résultat d’exploitatio n / Charges d’intérêt 21.410.16.13.72.10.80.1

En %AAAAAABBBBBBCCC EBITDA/char ges d’intérêt Résultat d’exploitatio n / Charges d’intérêt")

50

III - La titrisation La titrisation consiste a regrouper les crédits hypothécaires dans une structure ad hoc localisée dans un paradis fiscal extraterritorial. Celle-ci émet des actions qui représentent des créances hypothécaires.

51

Titrisation La titrisation concernait initialement des prêts hypothécaires ( MBS : Mortgage Backed Securities ). Mais rapidement d’autres types de crédits ont servi de support : crédit automobile, prêts étudiants, les encours de cartes bancaires ( ABS : Asset Backed Securities )

.")

52

Titrisation Les ingénieurs financiers n’avaient pas cessé de proposer de nouveaux produits dérivés : CMO : collateralised Mortgage Obligations CDO : collateralised Debt Obligation CSO : Collateralised Synthetic Obligation ( où les sous jacents sont des produits dérivés )

")

53

Titres adossés à des hypothèques TAH : Mortgage Backed Securities, MBS : ce sont des titres représentatifs d’un portefeuille de prêts hypothécaires liés au financement immobiliers. Lorsqu’il s’agit de biens immobiliers résidentiels on parle de RMBS ( Residential Mortgage Backed Securities ) Lorsqu’il s’agit de biens d’entreprise ( bureaux, centres commerciaux ) on parle de CMBS ( Commercial Mortgage Backed Securities )

Lorsqu’il s’agit de biens d’entreprise ( bureaux, centres commerciaux ) on parle de CMBS ( Commercial Mortgage Backed Securities ).")

54

Titres adossés à des actifs TAA : Asset Backed Securities, ABS ) : Ce sont des titres représentatifs d’un portefeuille d’actifs financiers hors prêts hypothécaires )

: Ce sont des titres représentatifs d’un portefeuille d’actifs financiers hors prêts hypothécaires )")

55

Titres garantis par des créances TGC : Collateralised Debt Obligation CDO Ce sont des titres représentatifs de portefeuille composés de créances bancaires et ou d’instruments financières négociables ( obligations ) et ou de dérivés de crédit. On trouve : Les CLO : sous jacent des prêts Les CBO : sous jacent des obligations Les CSO : sous jacent des dérivés de crédit

56

Exemple : Subprime RMBS Sample Subprime RMBS Structure Source : Kevin Kendra, Fitch « Tranche ABX and Basis Risk in Subprime RMBS 55 2/28 Hybrid ARM Mortgage Pool Fixed Rate Mortgage ‘AAA’ RMBS Mortgage Pools ‘AA’ RMBS ‘A’ RMBS ‘BBB’ RMBS ‘BBB-’ RMBS Residual RMBS Bonds Special Purpose Vehicle (RMBS Trust) Trust Individual Mortgages M1M2M3M4M5M6M7M8M9M10 M11M12M13M14M15M16M17M18M19M20 M21M22M23M24M25M26M27M28M29M30 M31M32M33M34M35M36M37M38M39M40 M41M42 M43 M44M45M46M47M48M49M50 M51M52M53M54M55M56M57M58M59M60 M61M62M63M64M65M66M67M68M69M70 M71M72M73M74M75M76M77M78... M 2000 M1M2M3M4M5M6M7M8M9M10 M11M12M13M14M15M16M17M18M19M20 M21M22M23M24M25M26M27M28M29M30 M31M32M33M34M35M36M37M38... M 1000

57

Interprétation A la différence de la titrisation classique qui porte sur un portefeuille de créances, le processus concerne désormais des instruments financiers négociables. Des pools se créent ainsi qui ont chacun des crédits classés selon divers niveaux risques

58

Interprétation La tranche super sénior est ainsi la plus sûre, jusqu’aux tranches juniors qui sont les plus rémunérées mais plus exposées. La tranche sénior est la plus protégée et peut être notée AAA par les agences de Rating La tranche mezzanine est plus exposée et peut être notée BBB ce qui procure un rendement plus élevé

59

Interprétation La tranche equity est la plus exposée de l’ensemble avec un rendement ex ante non défini et une espérance de gain très élevée.

60

Illustration

61

IV – Le dispositif des accords de classement

62

Les accords de classements de la BCEAO Outil de contrôle qualitatif des crédits distribués par les banques et établissements financiers. Mettre à la disposition du système bancaire, un outil de suivi qualitatif du portefeuille du portefeuille de crédit Objectif général : réduire l’asymétrie d’information entre le banquier et ses clients

63

Contenu des dossiers de demande d’accord de classement Dossier de demandes d’accord de classement des grandes et moyennes entreprises Dossier constitutif des demandes de petites entreprises Dossier constitutif des demandes de très petites entreprises Dossier constitutif des entreprises nouvellement créées Dossier constitutif des salariés et groupements

64

Suite Deux groupes de ratios financiers fondent l’examen des dossiers de demande d’accord de classement : Les ratios de décision qui conditionnent l’accord ou le rejet de la demande Les ratios d’observation utilisés pour appuyer éventuellement des recommandations

65

- Les ratios de décision Ratio d’autonomie financière Capacité de remboursement Rentabilité Liquidité générale

66

Ratio d’autonomie financière Ce ratio mesure l’effort de capitalisation des actionnaires : Capitaux propres / Ressources financières de l’entreprise ou Capitaux propres / le total du passif au bilan Critère : ce ratio est fixé à 20% NB: Si un compte courant d’associé existe il est possible de l’intégrer dans le calcul

67

Capacité de remboursement Ce ratio permet de mesurer la capacité de l’entreprise à faire face à ses échéances : Dettes financières / CAFG Ce ratio de capacité de remboursement doit être inférieur ou égal à 4

68

Ratio de Rentabilité Il mesure les performances de l’entreprise et se détermine par : Résultat net / CAHT Ce ratio doit être positif

69

Ratio de liquidité générale Il permet d’apprécier le risque de faillite de l’entreprise à partir des éléments de son exploitation Actif circulant + trésorerie actif / Passif circulant + trésorerie passif Norme minimale est fixée à 1

70

- Les ratios d’observation Objectif : Faire migrer les accords de classement vers un système de scoring Exemple de ratio d’observation : Ratio des stocks : stock moyen x 360/CAHT Délai clients : clients x 360/CATTC Délai fournisseurs : fournisseurs x 360/Achats TTC Equilibre financier : FDR/BFRG

71

- - Système de cotation et de classification des entreprises Premier élément de la grille : la cote Deuxième élément de la grille : la classe La division La rubrique

72

La cote Cinq cotes sont retenues par la BCEAO : CoteSignification A Excellence ( entreprises respectent l’ensemble des critères ) B Non respect d’un des critères C Accords suspendus suite à une interdiction bancaire D Bénéficiaires de crédit n’ayant pas obtenu un accord de classement suite à une demande à la BCEAO EBénéficiaires de crédit donc aucune demande n’a été introduite

B Non respect d’un des critères C Accords suspendus suite à une interdiction bancaire D Bénéficiaires de crédit n’ayant pas obtenu un accord de classement suite à une demande à la BCEAO EBénéficiaires de crédit donc aucune demande n’a été introduite")

73

La classe Classe 1 : entreprises utilisant le système normal ( Bilan Compte de résultat, TAFIRE, Etat annexé ) Classe 2 : entreprises assujetties au système allégé ( Bilan, compte de résultat, état annexé ) Classe 3 : Les entreprises relevant du système minimal de trésorerie ( Recettes et dépenses ) Classe 4 : elle est attribuée au groupement villageois Classe 5 : elle regroupe les salariés bénéficiaires

Classe 2 : entreprises assujetties au système allégé ( Bilan, compte de résultat, état annexé ) Classe 3 : Les entreprises relevant du système minimal de trésorerie ( Recettes et dépenses ) Classe 4 : elle est attribuée au groupement villageois Classe 5 : elle regroupe les salariés bénéficiaires")

74

La division Division 1 : Elle est attribuée aux moyennes et grandes entreprises dont le CA est supérieure à 100 millions Division 2 : Pour les entreprises dont le CA est compris entre 30 M et 100 M Division 3 : Pour les TPE dont le CA ne dépasse pas 30 M Division 4 : Elle est attribuée aux entreprises nouvellement créées

75

La rubrique La rubrique 0 est retenue pour montrer l’inexistence d’incident de paiement La rubrique 1 symbolise la survenance d’un incident de paiement La rubrique P est attribuée pour plusieurs incidents de paiement

76

Suite Une entreprise notée : A 1 1 0 : entreprise bénéficiaire de crédit bancaire respecte tous les critères d’éligibilité au accord de classement ( A ), utilisant le système normal comme référentiel comptable (1) et qui réalise un chiffre d’affaires supérieur à 100 millions (1) et n’ayant enregistré aucun incident de paiement (0)

, utilisant le système normal comme référentiel comptable (1) et qui réalise un chiffre d’affaires supérieur à 100 millions (1) et n’ayant enregistré aucun incident de paiement (0)")

77

Limites des accords de classement de la BCEAO Le système ne permet de quantifier la probabilité de défaut des clients. D’où la nécessité de migrer vers un système de scores.

Présentations similaires