Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Rapports Financiers de Votre Accord de Coopération Dakar, Sénégal 11 au 15 janvier 2010

2

Démystifier le jargon financier Subvention/ montant plafonné Montant de l’engagement Pipeline Rythme de Dépenses (Burn Rate) Amendement financier Régularisations (charges à payer) 2

Amendement financier Régularisations (charges à payer) 2")

3

Principes élémentaires de la gestion financière Montant de la subvention Montant de l’engagement Pipeline Le montant total du financement subventionné par l’USG Le montant que l’USG s’est engagé à financer à ce jour La somme des fonds engagés, mais pas encore dépensés 3.000.000 $ 2.000.000 $ Engagement 2.000.000 $ – Dépenses 1.500.000 $ Pipeline/solde 500 000 $ Rythme de Dépenses Le rythme auquel le montant est dépensé. Il indique le nombre de mois restant avant l’obtention d’un engagement financier supplémentaire par USG NOTE: les récipiendaires ont la responsabilité d’assurer le suivi des fonds dépensés - lorsque 75 % du l’engagement est dépensé informer USAID et soumettre une demande officielle pour l’augmentation du montant de l’engagement 1.500.000/24 mois = 125.000 $ par mois # mois couvert par le montant engagé = 500.000 $ /125.000 $ = 4 mois 3

4

Premier trimestre Deuxième trimestre Paiements anticipés 1.SF-1034 (3) chacun pour 30 jours1. SF-1034 (3) chaque 30 jours 2.SF-270/2 présenté chaque 2. SF-270/2 présenté chaque 3.mois/trimestre mois/trimestre 30 Oct 0930 Nov 0931 Dec 0931 Jan 1028 Feb 1030 Mar 10 Bilan du premier trimestre Bilan du deuxième trimestre(Formulaires) 1. SF-1034 2.SF-1034 + SF-269 2. SF-1034 + SF-269 3.SF-2693. SF-269 CYCLE DES RAPPORTS FINANCIERS 4

chaque 30 jours 2.SF-270/2 présenté chaque 2. SF-270/2 présenté chaque 3.mois/trimestre mois/trimestre 30 Oct 0930 Nov 0931 Dec 0931 Jan 1028 Feb 1030 Mar 10 Bilan du premier trimestre Bilan du deuxième trimestre(Formulaires) 1. SF SF SF SF SF SF SF-269 CYCLE DES RAPPORTS FINANCIERS 4.")

5

Standard Form-1034 (formulaire SF-1034) Le SF-1034 correspond au formulaire utilisé pour les achats et les autres services Vous l’utiliserez pour demander des fonds et liquider des avances de USAID 5

Le SF-1034 correspond au formulaire utilisé pour les achats et les autres services Vous l’utiliserez pour demander des fonds et liquider des avances de USAID 5")

6

SF-1034 – Pour Demander Une Avance Vous présenterez trois SF-1034 demandant trois paiements anticipés pour le trimestre (un pour chaque mois – avance progressive de 3 mois). Ceci est conçu pour que votre organisation maintienne une trésorerie uniforme. Les SF-1034 doivent portés l’indication « Demande d’avance » dans la partie supérieure du formulaire. Vous devez le soumettre au département comptable indiqué dans la lettre de subvention – l’original et trois copies du SF-1034. 6

7

Coupon SF-1034 – LIQUIDATION D’UNE AVANCE À la fin du trimestre, vous présenterez un autre SF-1034 pour la liquidation de l’avance. Pour liquider des avances, la mention « Liquidation des avances » doit être affichée dans la partie supérieure du formulaire. Aucune nouvelle avance ne sera accordée avant que le formulaire SF-1034 n’ait été envoyé par le destinataire Conséquences sur le plan de travail Chaque coupon doit être identifié par le numéro de l’accord et doit indiquer les coûts totaux pour chaque avance demandée. 7

8

change Insérer les noms et adresses du bureau de finance approprié. Les détails se trouvent dans votre entente N’oubliez pas d’indiquer la date! La demande d’avance doit être numérotée. N’oubliez pas de changer les numéros chaque fois que vous remplissez un nouveau formulaire! insérez le numéro et la date du contrat

9

Laissez cette partie vide Numéro d’échéancier; payé par; date de réception de la facture doivent être laissés VIDE Indiquez le nom et l’adresse postale de votre organisation, tels qu’indiqués dans votre entente de coopération

10

Indique le mois, le jour et l’année, la période des coûts réclamés pour le remboursement.

11

Rapport de dépenses et contrôle d’avance Utilisé pour documenter, suivre et analyser les avances Le montant réel de l’avance doit être net de tout solde prévu Cumulativ e Expenditu re through

12

Exercice SF-1034 Votre ONG en Zambie est devenue un partenaire DGP en octobre 2009 et demande des fonds pour la période de février à mars 2010 selon le scénario suivant : 1.Le budget approuvé est 2.000.000 $. Les avances cumulatives au 1 er janvier 2010 seront de 500.000 $ et les dépenses déclarées pour cette période (1 er octobre au 31 décembre 2009) s’élèvent à 420.000 $; les dépenses prévues pour janvier 2010 sont de 78.000$. 2.L’organisation a besoin d’une avance de 80.000 $ pour chaque mois de février à avril 2010. 3.Les depenses des derniers 3 mois: 1.Oct 09: $300.000 2.Nov 09: $100.000 3.Dec 09: $20.000 Remplissez le formulaire SF-1034 et le Rapport de dépenses et de contrôle des avances d’octobre 2009 à mars 2010 12

s’élèvent à $; les dépenses prévues pour janvier 2010 sont de $. 2.L’organisation a besoin d’une avance de $ pour chaque mois de février à avril Les depenses des derniers 3 mois: 1.Oct 09: $ Nov 09: $ Dec 09: $ Remplissez le formulaire SF-1034 et le Rapport de dépenses et de contrôle des avances d’octobre 2009 à mars")

13

REQUETE DU PAYMENT ANTICIPE SF-270 (AVANCE) 13

13")

14

Avances

15

S’agit-il d’une avance ou d’un remboursement? Les avances seront mensuelles. Toutes les dépenses doivent être faites conformément au budget du plan de travail approuvé. Dépenses imprévues communiquez immédiatement avec votre AOTR ou votre gestionnaire d’activité! Demande de fonds pour les dépenses du mois précédent Remboursement Avances

16

La période couverte est habituellement un mois (p. ex. : du 1 er au 30 août). Vous devez présenter votre requête durant les 10 derniers jours ouvrables du mois courant. Avances

. Vous devez présenter votre requête durant les 10 derniers jours ouvrables du mois courant. Avances.")

17

Il est recommandé de remplir la Section 11 qui concerne les remboursements et les avances Si vous avez des projets dans plusieurs pays, indiquez chaque pays dans une colonne (a, b et c), et indiquez le total dans la colonne de droite.

, et indiquez le total dans la colonne de droite.")

18

a) Total des dépenses engagées du programme à ce jour – Il s’agit du montant total dépensé depuis le commencement du projet, y compris le jumelage de fonds ou les équivalents espèces de toute contribution en nature. b) Moins le revenu cumulatif du programme – Cet élément sera probablement « 0$ », rare sont les partenaires DGP qui ont cette obligation. c) Dépenses engagées nettes du programme –ligne a - ligne b. d) Dépenses estimées pour la période d’avance – le montant total des fonds que vous prévoyez dépenser su cours du mois prochain. Avances

Moins le revenu cumulatif du programme – Cet élément sera probablement « 0$ », rare sont les partenaires DGP qui ont cette obligation. c) Dépenses engagées nettes du programme –ligne a - ligne b. d) Dépenses estimées pour la période d’avance – le montant total des fonds que vous prévoyez dépenser su cours du mois prochain. Avances.")

19

e) Total– ligne c + ligne d. Ce total équivaut à tout l’argent que vous avez dépensé à ce jour, plus ce que vous prévoyez dépenser avant la fin du mois suivant. f) Part non fédérale du montant dans la ligne e – Enregistrer tout e contribution que vous penser recevoir. (Veuillez noter que la déclaration des contributions dans le 269 est essentielle si applicable. Elle est moins importante dans le 270.) g) Part fédérale du montant dans la ligne e – Il s’agit du montant total que vous avez demandé au gouvernement américain à ce jour, incluant les fonds demandés pour la période d’avance actuelle. Avances

Part non fédérale du montant dans la ligne e – Enregistrer tout e contribution que vous penser recevoir. (Veuillez noter que la déclaration des contributions dans le 269 est essentielle si applicable. Elle est moins importante dans le 270.) g) Part fédérale du montant dans la ligne e – Il s’agit du montant total que vous avez demandé au gouvernement américain à ce jour, incluant les fonds demandés pour la période d’avance actuelle. Avances.")

20

h) Requètes précédentes de paiements fédéraux– la somme de tous les fonds du gouvernement américain que vous avez demandés auparavant i)Part fédérale demandée–ligne G moins ligne H. Elle représente le financement dont vous avez besoin le mois prochain. Avances

21

Exercice: SF-270 Les Amis du Kara Counseling demandent des fonds pour mars 2010. L’organisation a besoin de 100.000 $ pour le mois. À ce jour, l’organisation a reçu et dépensé 2.000.000 $ en fonds USAID Remplissez le formulaire SF-270

22

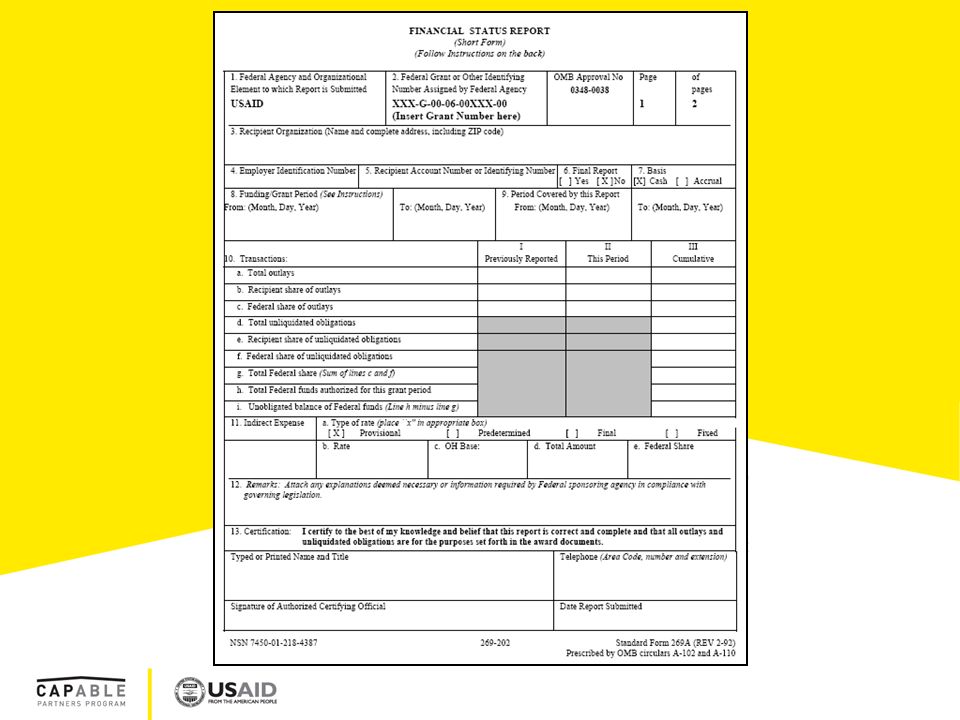

Rapport Financier des Dépenses SF-269 22

23

SF-269 – Formulaire de Rapport Financier Vous l’utiliserez pour liquider les avances de USAID. Le remplir tous les 3 mois (à remettre 30(1) jours après la fin du trimestre) –1 er octobre 2009 au 31 décembre 2009, à remettre le 31 janvier 2010 –1 er janvier 2010 au 31 mars 2010, à remettre le 30 avril 2010 –1 er avril 2010 au 30 juin 2010, à remettre le 31 juillet 2010 –1 er août 2010 au 30 septembre 2010, à remettre le 31 octobre 2010 23

jours après la fin du trimestre) –1 er octobre 2009 au 31 décembre 2009, à remettre le 31 janvier 2010 –1 er janvier 2010 au 31 mars 2010, à remettre le 30 avril 2010 –1 er avril 2010 au 30 juin 2010, à remettre le 31 juillet 2010 –1 er août 2010 au 30 septembre 2010, à remettre le 31 octobre")

25

1 er décembre 2006 30 novembre 2009 Quatre options : 1.1 er octobre 2.1 er janvier 3.1 er avril 4.1 er juillet Quatre options : 1.31 décembre 2.30 mars 3.30 juin 4.30 septembre No de la subvention Rapport final – oui/non Méthode comptable

26

Montant total dépensé (USG et contributions) à ce jour. Cette case doit indiquer le total des deux colonnes ci- dessous. Les contributions reçues à ce jour. Cette case indique les fonds de l’USG dépensés durant le trimestre.

27

Indique ce qui a été dépensé (USG et contributions) durant le trimestre (Cette case doit être le total des deux colonnes ci-dessous). Les contributions reçues à ce jour. Cette case indique les fonds de l’USG dépensés durant trimestre.

28

Total des fonds l’USG dépensé à ce jour (y compris le trimestre indiqué au No 9). Le total de l’engagement financier de l’USG à ce jour Le solde restant à dépenser – votre pipeline.

29

Où dois-je envoyer mes rapports? Tous les formulaires financiers doivent être envoyés à la personne mentionnée dans votre accord (voir la Section A) Tous les partenaires DPG doivent présenter leurs formulaires à cette adresse et envoyer une copie à l’AOTR et à l’administrateur

Tous les partenaires DPG doivent présenter leurs formulaires à cette adresse et envoyer une copie à l’AOTR et à l’administrateur.")

30

Exercice: SF-269 « Votre ONG » a fait les dépenses suivantes. Veuillez remplir le formulaire SF 269 pour la période de janvier à mars 2010 : Le montant de la subvention pour « votre ONG » est de 4.000.000 $ et l’engagement est de 3.000.000 $. De la date de début de l’entente jusqu’à décembre 2009 Jan à mars 2010 Total des dépenses du projet2.500.000 $500.000 $ Du total, le total des dépenses du projet financées par USAID 2.000.000 $400.000 $ De ce total des dépense du projet, la part financée par vos contributions 500.000 $100.000 $ Comptes de Régularisation/ Charges à payer avec les fonds USAID 200.000$ 30

31

Contrôle interne $ USTaux de change (1$= CFA) Monnaie locale Taux de change du BUDGET CFA4 Fonds Reçus- Jan100 000 $CFA6CFA600 000 Fonds Reçus- - Mars100 000 $CFA10CFA1 000 000 TOTAL REÇU200 000 $CFA1 600 000 DÉPENSES (Jan-mars)CFA1 600 000 SOLDECFA0.00 31 Il existe plusieurs méthodes pour présenter les rapports financiers en $US La méthode recommandée est l’utilisation du taux moyen pondéré des fonds reçus. Exemple :

32

Contrôle interne – Scénario 1 Convertir les dépenses utilisant le taux de change du budget $ USTaux de change ($1=CFA) Monnaie locale Taux de change du BUDGET CFA 4 Fonds Reçus- Jan100 000 $CFA 6CFA 600 000 Fonds Reçus- - Mars100 000 $CFA 10CFA 1 000 000 TOTAL REÇU200 000 $CFA 1 600 000 DÉPENSE (Jan-mars)(400 00 )CFA 4(CFA 1 600 000) SOLDE(200 000)CFA 0,00 32

Monnaie locale Taux de change du BUDGET CFA 4 Fonds Reçus- Jan $CFA 6CFA Fonds Reçus- - Mars $CFA 10CFA TOTAL REÇU $CFA DÉPENSE (Jan-mars)( )CFA 4(CFA ) SOLDE( )CFA 0,00 32")

33

Contrôle interne – Scénario 2 Convertir les dépenses utilisant le taux de change le plus récent $ USTaux de change (1$=CFA) Monnaie locale Taux de change du BUDGET CFA 4 Fonds Reçus- Jan100 000 $CFA 6CFA 600 000 Fonds Reçus- - Mars100 000 $CFA 10CFA 1 000 000 TOTAL REÇU200 000 $CFA 1 600 000 Dépenses (Jan-mars)(160 00 $)CFA 10(CFA 1 600 000) SOLDE40 000 $CFA 0.00 33

Monnaie locale Taux de change du BUDGET CFA 4 Fonds Reçus- Jan $CFA 6CFA Fonds Reçus- - Mars $CFA 10CFA TOTAL REÇU $CFA Dépenses (Jan-mars)( $)CFA 10(CFA ) SOLDE $CFA")

34

Contrôle interne – Scénario 2 Convertir les dépenses utilisant le taux moyen pondéré des fonds reçus (Méthode Recommandée) $ USTaux de change ($1=CFA) Monnaie locale Taux de change du BUDGET utilisé CFA 4 Revenu – jan100 000 $CFA 6CFA 600 000 Revenu – mars100 000 $CFA 10CFA 1 000 000 TOTAL REÇU200 000 $=CFA1 600 000/ 200 000 $ CFA 1 600 000 Dépenses (Jan-mars)(200 00 $)CFA 8(CFA 1 600 000) SOLDE0$CFA0.00 34

$ USTaux de change ($1=CFA) Monnaie locale Taux de change du BUDGET utilisé CFA 4 Revenu – jan $CFA 6CFA Revenu – mars $CFA 10CFA TOTAL REÇU $=CFA / $ CFA Dépenses (Jan-mars)( $)CFA 8(CFA ) SOLDE0$CFA")

35

Questions? 35

Présentations similaires

>")

Don DSF-8069-TG et Don COFIN-GAF-8069-TG Atelier sur la Mise en Œuvre & la Gestion Financière du.>")

Direction de lanalyse et de la responsabilité financières.>")