Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

2. L’entreprise de transformation

Éléments de compétence : Enregistrer les opérations d’une entreprise de transformation Produire l’état du coût de fabrication d’une entreprise de transformation Produire les états financiers d’une entreprise de transformation Calculer et appliquer les taux d’imputation des frais généraux de fabrication

2

2.1 L’entreprise de transformation

L’entreprise commerciale L’entreprise de transformation La plupart des entreprises commerciales achètent des produits dans le but de les revendre avec profit. Elles sont agents, grossistes ou détaillants, selon la position qu’elles occupent entre le fabricant et le consommateur. Elles achètent et entreposent des produits finis ou des marchandises destinés à la vente. Dans l'état des résultats, le coût des marchandises vendues illustre la gestion des stocks. L'entreprise de transformation transforme la matière première pour en faire un produit qui sera vendu aux consommateurs ou, encore, qui entrera dans la fabrication d'un autre produit. Dans l'état des résultats, le coût des produits vendus n'indique pas d'achats de produits mais plutôt le coût de fabrication des produits destinés à la vente.

3

2.2 La présentation du coût des marchandises vendues et du coût des produits vendus à l’état des résultats L’entreprise commerciale L’entreprise de transformation

4

2.3 Les composantes du coût de fabrication

Le coût de fabrication, ou coût de revient, regroupe trois éléments : la matière première (bois, tissu ou autre matériau) ; la main-d'œuvre directe (ouvriers spécialisés : ébénistes, machinistes, etc.) ; les frais généraux de fabrication (coûts liés à l'exploitation de l'usine).

; la main-d œuvre directe (ouvriers spécialisés : ébénistes, machinistes, etc.) ; les frais généraux de fabrication (coûts liés à l exploitation de l usine).")

5

2.3.1 La matière première La détermination du coût des matières premières utilisées comprend les éléments suivants, qui sont semblables à ceux vus dans le premier chapitre relativement aux entreprises commerciales.

6

2.3.2 Les stocks de produits en cours

Le stock de produits en cours comprend les coûts de production ou de transformation (matières premières, main-d'œuvre directe et frais généraux de fabrication) débités à des articles ou à des services non terminés au moment de la préparation des états financiers.

débités à des articles ou à des services non terminés au moment de la préparation des états financiers.")

7

2.4 Les états financiers des entreprises de transformation

8

2.4.1 L’état du coût de fabrication

9

2.4.2 L’état des résultats Ce qui le distingue de l’état des résultats d’une entreprise commerciale tel qu’on l’a vu dans le chapitre 1, c’est que le terme achats est remplacé par coût des produits fabriqués, et que le coût des marchandises vendues est remplacé par le coût des produits fabriqués. De plus, on n’y trouve pas les comptes suivants : rendus et rabais sur achats ; escompte sur achats ; transport à l’achat (fret à l’achat). Ces éléments sont maintenant présentés dans l’état du coût de fabrication.

. Ces éléments sont maintenant présentés dans l’état du coût de fabrication.")

10

Un exemple d’état des résultats d’une entreprise de transformation

11

2.4.3 L’état des bénéfices non répartis

Pour ce qui est de l’état des bénéfices non répartis, il n’y a aucune différence par rapport à celui préparé pour une entreprise commerciale, étudié dans le chapitre 1.

12

2.4.4 Le bilan La seule différence entre le bilan d’une entreprise commerciale et celui d’une entreprise de transformation est que ce dernier présente, dans l’actif à court terme, les trois éléments de stock dont nous avons parlé précédemment : le stock de matières premières ; le stock de produits en cours ; le stock de produits finis.

13

Un exemple d’un bilan d’une entreprise de transformation

14

2.5 Le cheminement des coûts de l’entreprise de transformation

Le cheminement des coûts est intimement lié au processus de transformation de l’inventaire de matières premières en produits finis. Deux systèmes d’inventaire peuvent être utilisés : le système d’inventaire périodique ; le système d’inventaire permanent.

15

2.5.1 Les matières premières utilisées

Les achats à crédit de matières premières Le 15 janvier 20X2, Dufour achète à crédit des feuilles de métal de Fonderies du Lac. L’entreprise reçoit la facture n° 5182 au montant de $. Les conditions de crédit sont les suivantes : 1/10, n/30. FOB : point de départ.

16

2.5.1 Les matières premières utilisées (suite)

Les frais de transport des matières premières Le 17 janvier, il y a émission du chèque n° 6347 au montant de 850 $ en paiement, sur réception de la facture de Transport Hercule, du transport de la marchandise achetée le 15 janvier.

17

2.5.1 Les matières premières utilisées (suite)

Les rendus et rabais sur achats Le 19 janvier 20X2, Dufour retourne de la marchandise défectueuse à son fournisseur, Fonderies du Lac, pour une valeur de 900 $.

18

2.5.1 Les matières premières utilisées (suite)

Les escomptes sur achats Le 24 janvier 20X2, Dufour paie la facture du 15 janvier, diminuée du retour de marchandises et de l'escompte de 1 %, par un chèque (n° 6352) à l'ordre de Fonderies du Lacs. Le montant de l'escompte est de 146 $, soit ( $ – 900 $) 1 %.

à l ordre de Fonderies du Lacs. Le montant de l escompte est de 146 $, soit ( $ – 900 $) 1 %.")

19

2.5.1 Les matières premières utilisées (suite)

L’utilisation des matières premières Le 30 janvier 20X2, Dufour utilise 25 feuilles de métal d'une valeur totale de $ pour la fabrication de produits finis.

20

2.5.2 La main-d’oeuvre directe

Les salaires versés pour le mois de janvier aux ouvriers qui travaillent directement à la fabrication des poêles à bois se chiffrent à $. Il faut noter que, dans la réalité, le salaire brut total n’est pas versé intégralement aux employés, mais les déductions effectuées sur les paies des employés seront remises aux différents gouvernements et organismes, comme la caisse de retraite ou le syndicat des employés.

21

2.5.3 Les frais généraux de fabrication

Le salaire versé au contremaître pour le mois de janvier est de $.

22

2.5.3 Les frais généraux de fabrication (suite)

Le transfert à l’entrepôt des produits finis Le 31 janvier, les produits en cours sont entièrement terminés et transférés à l'entrepôt des produits finis.

23

2.5.4 Les ventes, les rendus et rabais sur ventes et les escomptes sur ventes

Il n'y a pas de différence entre l'enregistrement des comptes de résultats d'une entreprise de transformation et l’enregistrement de ceux d'une entreprise commerciale. Voici un rappel des différentes écritures relatives aux ventes.

24

2.5.5 Les charges d’exploitation

La comptabilisation des frais de vente et d'administration ne diffère pas de celle des entreprises commerciales. Ces charges sont engagées dans le but de vendre des produits et des services, peu importe la méthode d'approvisionnement.

25

2.5.6 La régularisation des stocks

Avec la méthode de l'inventaire périodique, comme on l'a mentionné précédemment, les comptes Stock de produits en cours et Stock de produits finis demeurent inchangés tout au long de l'exercice. Il n'y aura donc aucune écriture affectant ces comptes à part la régularisation des stocks de fin d'exercice. Avec la méthode de l’inventaire permanent, les régularisations des stocks ne sont pas nécessaires puisque tous les stocks sont ajustés tout au long de l’exercice.

26

2.5.6 La régularisation des stocks (suite)

Le stock de matières premières Le compte Stock de matières premières de $ représente le stock du début de l'exercice. Il faut, premièrement, transférer ce stock au coût des produits fabriqués et, ensuite, inscrire le nouveau stock de matières premières à la fin au bilan. Celui-ci se chiffre à $.

27

2.5.6 La régularisation des stocks (suite)

Le stock de produits en cours Comme dans le cas du stock de matières premières, il s'agit d'ajuster les comptes d'inventaire, sachant que le stock de produits en cours au début est de $ et que celui des produits en cours à la fin est de 2 500 $.

28

2.5.6 La régularisation des stocks (suite)

Le stock de produits finis Le stock de produits finis au début se chiffre à $ et celui à la fin, à $.

29

2.6 Le calcul du coût des stocks de produits finis

2.6.1 Le calcul des unités fabriquées 2.6.2 Le calcul du coût de revient unitaire

30

2.6 Le calcul du coût des stocks de produits finis (suite)

2.6.3 Le calcul du stock de produits finis à la fin Computeck fabrique des ordinateurs. Déterminons le coût de revient des 325 unités en inventaire à la fin de l'exercice à l’aide d'informations tirées des registres de l'entreprise : stock de produits finis au début, 200 unités ; ventes de l'année : 3475 ordinateurs à 4 200 $ chacun ; coût des produits fabriqués : $ ; stock de produits finis à la fin : 325 unités.

31

2.7 Un exemple synthèse résolu

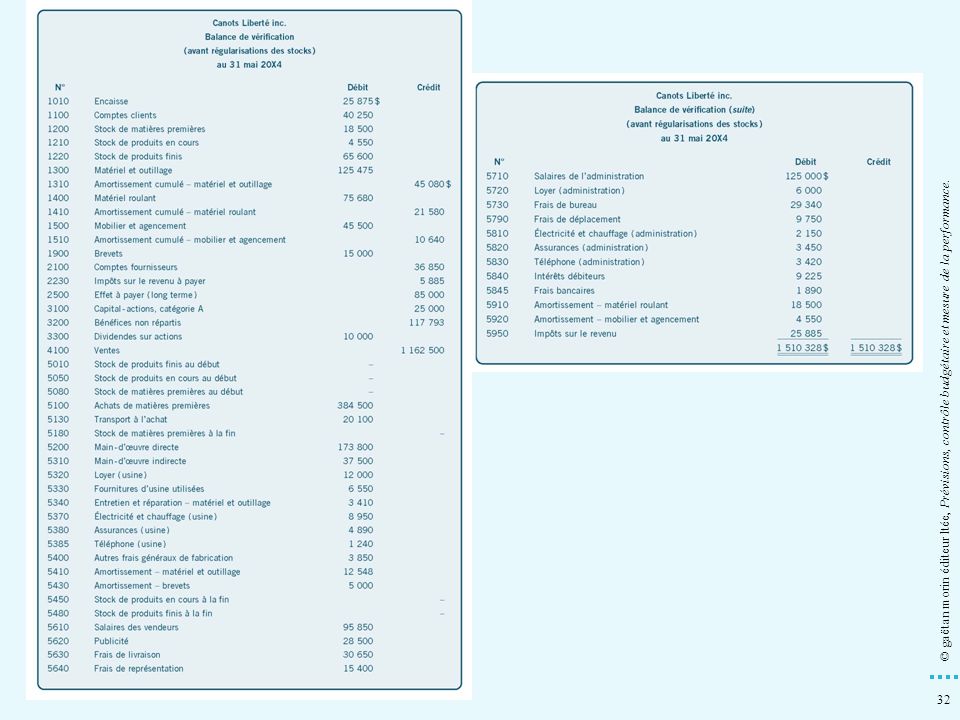

La société par actions Canots Liberté fabrique des canots de rivière très appréciés pour leur rapport qualité-prix. L'entreprise vend ses canots à des boutiques spécialisées. Au cours de l'exercice terminé le 31 mai 20X4, elle a vendu 1550 canots au prix moyen de 750 $. Voici la balance de vérification avant les régularisations de stocks à la fin de l'exercice.

33

2.7 Un exemple synthèse résolu (suite)

Voici quelques informations qui vous permettront de régulariser les stocks et de rédiger les états financiers La société utilise la méthode de l'épuisement successif pour tous ses inventaires. La valeur du stock de matières premières à la fin est de $. Le stock de produits en cours à la fin comprend les éléments du coût de fabrication suivants : matières premières, $ ; main-d'œuvre directe : 250 heures 14,50 $ ; frais généraux de fabrication : $. Le stock de produits finis au début était composé de 160 canots au coût de revient unitaire de 410 $. Il avait donc une valeur de $. il y a 190 canots terminés en inventaire le 31 mai 20X4.

34

2.7 Un exemple synthèse résolu (suite)

Travail à faire Régulariser les stocks de matières premières. Calculer le coût des produits en cours au 31 mai 20X4. Régulariser les stocks de produits en cours. Dresser l'état du coût de fabrication au 31 mai 20X4. Déterminer le coût des produits finis au 31 mai 20X4. Régulariser les stocks de produits finis. Dresser l'état des résultats, l'état des bénéfices non répartis et le bilan au 31 mai 20X4.

35

2.7.1 La solution a) Régulariser les stocks de matières premières.

b) Calculer le coût des produits en cours au 31 mai 20X4.

Calculer le coût des produits en cours au 31 mai 20X4.")

36

2.7.1 La solution (suite) c) Régulariser les stocks de produits en cours.

c) Régulariser les stocks de produits en cours.")

37

2.7.1 La solution (suite) d) Dresser l'état du coût de fabrication au 31 mai 20X4.

d) Dresser l état du coût de fabrication au 31 mai 20X4.")

38

2.7.1 La solution (suite) e) Déterminer le coût des produits finis au 31 mai 20X4.

e) Déterminer le coût des produits finis au 31 mai 20X4.")

39

2.7.1 La solution (suite) f) Régulariser les stocks de produits finis.

f) Régulariser les stocks de produits finis.")

40

2.7.1 La solution (suite) g) Dresser l'état des résultats, l'état des bénéfices non répartis et le bilan au 31 mai 20X4.

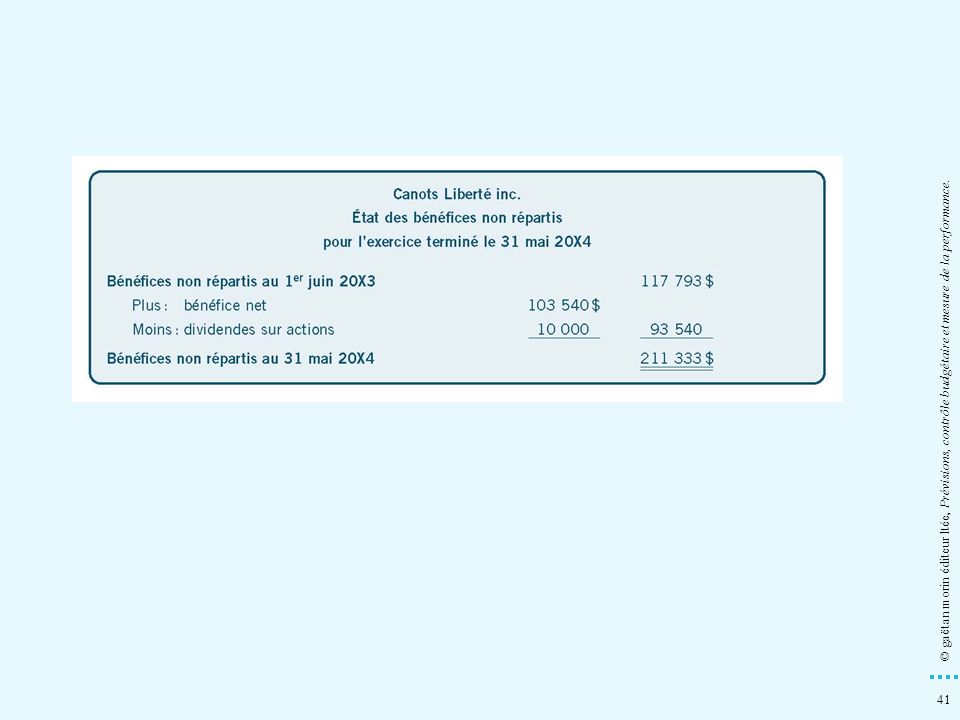

g) Dresser l état des résultats, l état des bénéfices non répartis et le bilan au 31 mai 20X4.")

43

2.8 L’imputation des frais généraux de fabrication

Les frais généraux de fabrication fixes n’augmentent pas ou ne diminuent pas en fonction du volume de production. Par exemple : assurances de l’usine ; main-d’œuvre indirecte. Les frais généraux de fabrication variables augmentent ou diminuent en fonction du volume de production. Par exemple : fournitures de fabrication ; matières indirectes.

44

2.8 L’imputation des frais généraux de fabrication (suite)

Sigma inc. fabrique un seul produit, le X5466. Le coût unitaire des matières premières est de 16,25 $ et le coût unitaire de la main-d’œuvre directe s’élève à 19 $. En ce qui concerne les frais généraux, en voici le détail pour les quatre trimestres de 20X1.

45

2.8 L’imputation des frais généraux de fabrication (suite)

Certains types de frais généraux de fabrication sont fixes, peu importe le niveau de production. D’autres peuvent varier d’un trimestre à l’autre. C’est le cas, notamment, des frais de chauffage de l’usine. Il en résulte donc des frais généraux de fabrication unitaires qui varient de 9,52 $ à 13,19 $ pour le même produit durant l’exercice. Pour éviter de telles fluctuations, on utilise une méthode par laquelle on répartit uniformément les frais généraux de fabrication durant l’exercice. Cette méthode s’appelle l’imputation des frais généraux de fabrication.

46

2.8.1 Le calcul du taux d’imputation

Le calcul du taux d’imputation des frais généraux de fabrication se fait à l’aide des frais généraux de fabrication budgétés.

47

2.8.2 La comptabilisation des frais généraux de fabrication imputés

48

2.8.2 La comptabilisation des frais généraux de fabrication imputés (suite)

")

49

2.8.2 La comptabilisation des frais généraux de fabrication imputés (suite)

")

50

2.8.3 La sous-imputation ou la sur-imputation

Comme les frais généraux de fabrication imputés sont basés sur le budget de l’entreprise, il en résulte habituellement un écart, à la fin de l’exercice, entre les frais généraux de fabrication réels et les frais généraux de fabrication imputés. Cet écart est appelé la sur-imputation ou la sous-imputation.

51

2.8.4 Le traitement comptable de la sous-imputation ou de la sur-imputation

À la fin de l’exercice, la sur-imputation ou la sous-imputation doit être éliminée. Ainsi, on corrige le coût des produits vendus. À la fin de l’exercice, ou à la fin de chaque trimestre dans certaines entreprises, on enregistre une écriture de régularisation pour que le coût des produits vendus reflètent les coûts réels.

Présentations similaires