Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

L’amortissement dégressif

Constatation comptable de la dépréciation irréversible d’un bien. Par Mr. Hicham

2

L’amortissement se calcule comme suit :

Le calcul L’amortissement se calcule comme suit : base x taux x temps / 12 Prorata temporis

3

La première année : la base est égale à la valeur d’origine le taux est égal au taux linéaire multiplié par le coefficient dégressif (1/n x coef) le temps est égal à la durée comprise entre le 1er jour du mois d’acquisition et la fin de l’année.

4

Exemple : une machine est acquise le 15/03/2003 (mise en service le 10/05/03) pour une valeur TTC de 3 229,2 € (soit € HT). Durée d’utilisation 5 ans (soit 1/0,2). Date d’acquisition 15/03/03 Date de mise en service 10/10/03 J F M A M J J A S O N D 1 mois 1er jour du mois d’acquisition durée = 10 mois ou 10/12eme d’année 01/03

. Durée d’utilisation 5 ans (soit 1/0,2). Date d’acquisition 15/03/03. Date de mise en service 10/10/03. J F M A M J J A S O N D. 1 mois. 1er jour du mois d’acquisition. durée = 10 mois ou. 10/12eme d’année. 01/03.")

5

Les autres années : la base est égale à la valeur nette comptable du début d’exercice le temps est égal à 1 (une année) le taux est égal au plus grand des deux taux : dégressif = 1/nombre total d’années d’amortissement x coef linéaire = 1/nombre d’années restant à amortir Années Taux dégressif Taux linéaire 2003 100/5 x 1,75 = 35 % 1/5 = 20 % 2004 35 % 1/4 = 25 % 2005 1/3 = 33,33% 2006 1/2 = 50 % 2007 1/1 = 100 % Il reste 5 ans à amortir 1/5 = 0,20 soit 20 % Application du taux le + grand, soit 35 % Le taux linéaire est égal à 20 %

6

Les autres années : la base est égale à la valeur nette comptable du début d’exercice le temps est égal à 1 (une année) le taux est égal au plus grand des deux taux : dégressif = 1/nombre total d’années d’amortissement x coef linéaire = 1/nombre d’années restant à amortir Années Taux dégressif Taux linéaire 2003 100/5 x 1,75 = 35 % 1/5 = 20 % 2004 35 % 1/4 = 25 % 2005 1/3 = 33,33% 2006 1/2 = 50 % 2007 1/1 = 100 % Application du taux le + grand, soit 35 % Il reste 4 ans à amortir 1/4 = 0,25 soit 25 % Le taux linéaire est égal à 25 %

7

Les autres années : la base est égale à la valeur nette comptable du début d’exercice le temps est égal à 1 (une année) le taux est égal au plus grand des deux taux : dégressif = 1/nombre total d’années d’amortissement x coef linéaire = 1/nombre d’années restant à amortir Années Taux dégressif Taux linéaire 2003 100/5 x 1,75 = 35 % 1/5 = 20 % 2004 35 % 1/4 = 25 % 2005 1/3 = 33,33% 2006 1/2 = 50 % 2007 1/1 = 100 % Il reste 3 ans à amortir 1/3 = 0,3333 soit 33,33 % Application du taux le + grand, soit 35 % Le taux linéaire est égal à 33,33 %

8

Les autres années : la base est égale à la valeur nette comptable du début d’exercice le temps est égal à 1 (une année) le taux est égal au plus grand des deux taux : dégressif = 1/nombre total d’années d’amortissement x coef linéaire = 1/nombre d’années restant à amortir Années Taux dégressif Taux linéaire 2003 100/5 x 1,75 = 35 % 1/5 = 20 % 2004 35 % 1/4 = 25 % 2005 1/3 = 33,33% 2006 1/2 = 50 % 2007 1/1 = 100 % Il reste 2 ans à amortir Application du taux le + grand, soit 50 % le taux linéaire 1/2 = 0,50 soit 50 % Le taux linéaire est égal à 50 %

9

Les autres années : la base est égale à la valeur nette comptable du début d’exercice le temps est égal à 1 (une année) le taux est égal au plus grand des deux taux : dégressif = 1/nombre total d’années d’amortissement x coef linéaire = 1/nombre d’années restant à amortir Années Taux dégressif Taux linéaire 2003 100/5 x 1,75 = 35 % 1/5 = 20 % 2004 35 % 1/4 = 25 % 2005 1/3 = 33,33% 2006 1/2 = 50 % 2007 1/1 = 100 % Il reste 1 an à amortir Application du taux le + grand, soit 100 % le taux linéaire 1/1 = 1 soit 100 % Le taux linéaire est égal à 100 %

10

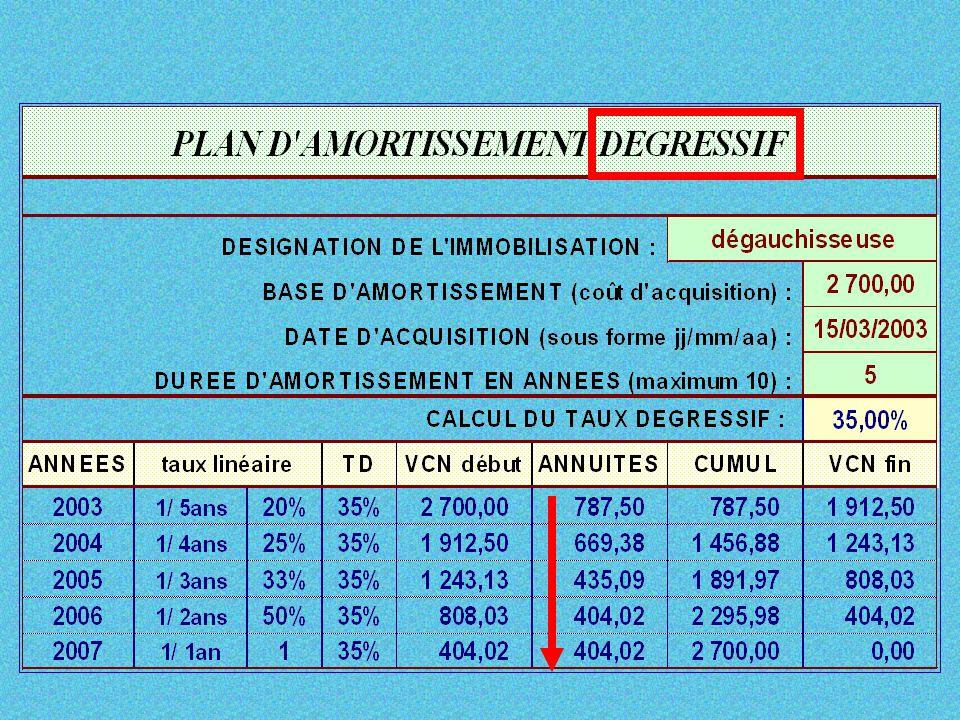

Lecture du tableau d’amortissement

11

ENTETE CORPS

13

Lecture de l’entête du tableau

14

La base est le coût d’acquisition HT

En dégressif, on débute l’amortissement le premier jour du mois d’acquisition donc le 01/03/03 Le taux dégressif est égal à : 1/durée x coefficient dégressif

15

Lecture du corps du tableau

16

La première année, on calcule l’annuité en fonction du temps utilisé.

1ere annuité = VNC début x taux dégressif x prorata temporis 2 700,00 x 35 % x 10 mois / 12 VNC début = valeur restant à amortir en début d’année Cumul = cumul année précédente + annuité de l’année VCN fin = VCN début - annuité

17

Les autres années : l’annuité est égale à

la « VNC début » x le taux le plus intéressant On s’aperçoit qu’à partir de 2006 le taux linéaire devient plus intéressant que le taux dégressif : Nombre d’années : 5 Prorata temporis : Oui Nombre de lignes : 5

18

Cumul des amortissements

Valeur d’origine Valeur nette à la fin

19

Fin

20

Taux dégressif = taux linéaire x coefficient dégressif

COURS Taux dégressif = taux linéaire x coefficient dégressif Durées d’utilisation Coefficients dégressifs 3 ou 4 ans 1, 5 5 ou 6 ans 2 + de 6 ans 3

21

COURS Exemple : une dégauchisseuse est acquise le 15/03/03 (mise en service le 10/05/03) pour une valeur TTC de 3 229,20 €. TVA à 19.6%. Taux d’amortissement linéaire 20 %. Clôture de l’exercice le 31/12. Durée probable d’utilisation : …. Taux dégressif : Valeur amortissable : Calcul de l’annuité 2003 : Calcul de la valeur nette comptable fin 2003 : Calcul de l’annuité 2004 : …. Calcul de la VNC fin 2004 : ………………………………………………………………………………………… 100 / 20 = 5 ans 20 % * 1,75 = 35 % 3 229,20 / 1,196 = € 2 700 * 35 % * 10/12 = 787,50 € 2 700 – 787,50 = 1 912,50 €

pour une valeur TTC de 3 229,20 €. TVA à 19.6%. Taux d’amortissement linéaire 20 %. Clôture de l’exercice le 31/12. Durée probable d’utilisation : …. Taux dégressif : Valeur amortissable : Calcul de l’annuité 2003 : Calcul de la valeur nette comptable fin 2003 : Calcul de l’annuité 2004 : …. Calcul de la VNC fin 2004 : ………………………………………………………………………………………… 100 / 20 = 5 ans. 20 % * 1,75 = 35 % 3 229,20 / 1,196 = € * 35 % * 10/12 = 787,50 € – 787,50 = 1 912,50 €")

22

COURS Exemple : une dégauchisseuse est acquise le 15/03/03 (mise en service le 10/05/03) pour une valeur TTC de 3 229,20 €. TVA à 19.6%. Taux d’amortissement linéaire 20 %. Clôture de l’exercice le 31/12. Durée probable d’utilisation : …. Taux dégressif : Valeur amortissable : Calcul de l’annuité 2003 : Calcul de la valeur nette comptable fin 2003 : Calcul de l’annuité 2004 : …. Calcul de la VNC fin 2004 : ………………………………………………………………………………………… 100 / 20 = 5 ans 20 % * 1,75 = 35 % 3 229,20 / 1,196 = € 2 700 * 35 % * 10/12 = 787,50 € 2 700 – 787,50 = 1 912,50 € 1 912,50 * 35 % = 669,38 € 1 912,50 – 669,38 = 1 243,12 €

pour une valeur TTC de 3 229,20 €. TVA à 19.6%. Taux d’amortissement linéaire 20 %. Clôture de l’exercice le 31/12. Durée probable d’utilisation : …. Taux dégressif : Valeur amortissable : Calcul de l’annuité 2003 : Calcul de la valeur nette comptable fin 2003 : Calcul de l’annuité 2004 : …. Calcul de la VNC fin 2004 : ………………………………………………………………………………………… 100 / 20 = 5 ans. 20 % * 1,75 = 35 % 3 229,20 / 1,196 = € * 35 % * 10/12 = 787,50 € – 787,50 = 1 912,50 € 1 912,50 * 35 % = 669,38 € 1 912,50 – 669,38 = 1 243,12 €")

Présentations similaires