Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Zohra Bouamra Mechemache, TSE (INRA-GREMAQ)

Le positionnement sur le marché des SIQO Comment les Signes d’Identifications de Qualité et d’Origine s’inscrivent-ils dans la modernité ? 4èmes Assises de l’Origine, Bordeaux, 15 mai 2012 Zohra Bouamra Mechemache, TSE (INRA-GREMAQ)

")

2

Quel est le rôle des SIQO ?

Fournir de l’information sur les caractéristiques du produit Accord volontaire : décision pour un producteur d’utiliser ou non un SIQO est volontaire. Il transforme des attributs de croyance et d’expérience du produit en attribut de recherche. Crédibilité du SIQO dépend de la méthode de certification. Les producteurs ont une vaste panoplie d’outils pour différencier leurs produits. Les labels publics ne constituent qu’une de ces possibilités.

3

Panorama des AOP/IGP en France et en Europe

4

Panorama des AOP/IGP en France et en Europe (sauf vin)

UE FRANCE ITALIE ESPAGNE Valeur (millions euros) 14 519 2 586 5 205 859 Part AOP 54% 58% 86% 52% Fromage 5 625 1 376 3123 146 Viande 3 730 789 1692 340 Fruits/légumes 870 158 269 171 Huiles et MG 360 124 70 92 Marché national 82% 92% 79% Marché intra UE 13% 7% 10% Marché extra UE 5% 1% 8% 4% 50% exporté dans le cas du vin, 80% de la valeur, 60% des vignes Italie: 4.5 bilion € PDO cheese; 3.1 billion € Meat products; 0.05 billion Euros olive oil Increase in value : +26% in 3 years 4 products represent 65% (Prosciutto di Parma, Prosciutto di San Daniele, Grana Padano and Parmigiano Reggiano) Exports represent 15% of total value for meat products, 18% for cheese and 27% for olive oils

Part AOP. 54% 58% 86% 52% Fromage Viande Fruits/légumes Huiles et MG Marché national. 82% 92% 79% Marché intra UE. 13% 7% 10% Marché extra UE. 5% 1% 8% 4% 50% exporté dans le cas du vin, 80% de la valeur, 60% des vignes. Italie: 4.5 bilion € PDO cheese; 3.1 billion € Meat products; 0.05 billion Euros olive oil. Increase in value : +26% in 3 years. 4 products represent 65% (Prosciutto di Parma, Prosciutto di San Daniele, Grana Padano and Parmigiano Reggiano) Exports represent 15% of total value for meat products, 18% for cheese and 27% for olive oils.")

5

Panorama des AOP/IGP en France et en Europe

Union Européenne France

6

Panorama des AOP/IGP en France

Une faible proportion de la production sauf pour le vin

7

Panorama des AOP/IGP en France

Chiffre clé 2010, INAO, décembre 2011

8

Indications géographiques – Vin Monde

AOP IGP Noms d'origine IG Europe (1334) Europe( 587) Afrique du Sud (153) Etats-Unis (1) Etats-Unis (696) Australie (72) Brésil (1) Chili (57) Autre (96)

Europe( 587) Afrique du Sud (153) Etats-Unis (1) Etats-Unis (696) Australie (72) Brésil (1) Chili (57) Autre (96)")

9

L’origine : un outil de différentiation ?

Pourquoi se différencier: En réaction d’une concurrence en coût plus forte Capturer de la valeur à travers la qualité des produits Moyen de se différencier: Système de production (exemple : production bio) Allégation nutritionnelle ou de santé Deux manières pour identifier son produit auprès des consommateurs: Réputation Privée et Marques: bières, céréales et boissons (produits transformés). Mais devient aussi une stratégie de marketing pour des produits moins élaborés. Réputation collective et labels : dépend à la fois de la qualité de son produit mais également de celle des autres producteurs

Allégation nutritionnelle ou de santé. Deux manières pour identifier son produit auprès des consommateurs: Réputation Privée et Marques: bières, céréales et boissons (produits transformés). Mais devient aussi une stratégie de marketing pour des produits moins élaborés. Réputation collective et labels : dépend à la fois de la qualité de son produit mais également de celle des autres producteurs.")

10

L’origine : un outil de différentiation ?

Options de réputation collective Marques de qualité collectives Les indicateurs géographiques (AOP, IGP) Système d’assurance de la qualité (food quality assurance scheme) Production Bio … Origine : réputation liée à la région (Parmigiano Reggiano, Champagne, Orange de Floride). Association ou non d’un cahier des charges plus ou moins contraignant. Différents acteurs à l’initiative de la démarche qualité.

Système d’assurance de la qualité (food quality assurance scheme) Production Bio … Origine : réputation liée à la région (Parmigiano Reggiano, Champagne, Orange de Floride). Association ou non d’un cahier des charges plus ou moins contraignant. Différents acteurs à l’initiative de la démarche qualité.")

11

Les labels d’origine conduisent –ils à un premium de prix?

Meta analyse (183 estimations) ; Ref: AAWE Working paper 93 (Nov 2011) Premium moyen: 13.3% (écart-type: 24.6%) Céréales, Produits frais : premium le plus élevé Ensuite fromage et viande Vin et huile d’olive : premium le plus faible Dans l’UE: premium de l’AOP est supérieure (22.9%) à celle de l’IGP (2.6%) Aux USA, l’IG bénéficie d’un premium plus élevé (38.7%) même si la protection est plus faible.

; Ref: AAWE Working paper 93 (Nov 2011) Premium moyen: 13.3% (écart-type: 24.6%) Céréales, Produits frais : premium le plus élevé. Ensuite fromage et viande. Vin et huile d’olive : premium le plus faible. Dans l’UE: premium de l’AOP est supérieure (22.9%) à celle de l’IGP (2.6%) Aux USA, l’IG bénéficie d’un premium plus élevé (38.7%) même si la protection est plus faible.")

12

Les labels d’origine conduisent –ils à un premium de prix?

Premium et stratégie de marque des entreprises : Le premium élevé lié aux IG semble correspondre à des produits alimentaires peu ou pas tranformés avec des circuits courts de distribution et pour lesquels les producteurs sont nombreux et peu différenciés. Au contraire, le premium prix est plus faible lorsque les produits sont transformés, la filière de production longue et lorsque les producteurs sont capables de mettre en place des marques natinales fortes. Dans le cas du vin: Lorsqu’on passe de vins peu chers à des vins plus onéreux, le premimum de réputation ne se reflète plus dans le label collectif (zones viticoles) mais est plutôt lié au nom de la marque (caves spécifiques)

mais est plutôt lié au nom de la marque (caves spécifiques)")

13

Les consommateurs sont-ils prêts à payer pour les SIQO?

Les raisons d’achat d’un produit AOC avancées par les consommateurs en France sont (CREDOC, 2010) : - l’origine géographique identifiée (55%), - le goût plus prononcé (51%) dans le cas des fromages, - le mode de fabrication artisanal (43%). - la sécurité (39%) - le rôle positif sur le maintien des petites exploitations (33%)

: - l’origine géographique identifiée (55%), - le goût plus prononcé (51%) dans le cas des fromages, - le mode de fabrication artisanal (43%). - la sécurité (39%) - le rôle positif sur le maintien des petites exploitations (33%)")

14

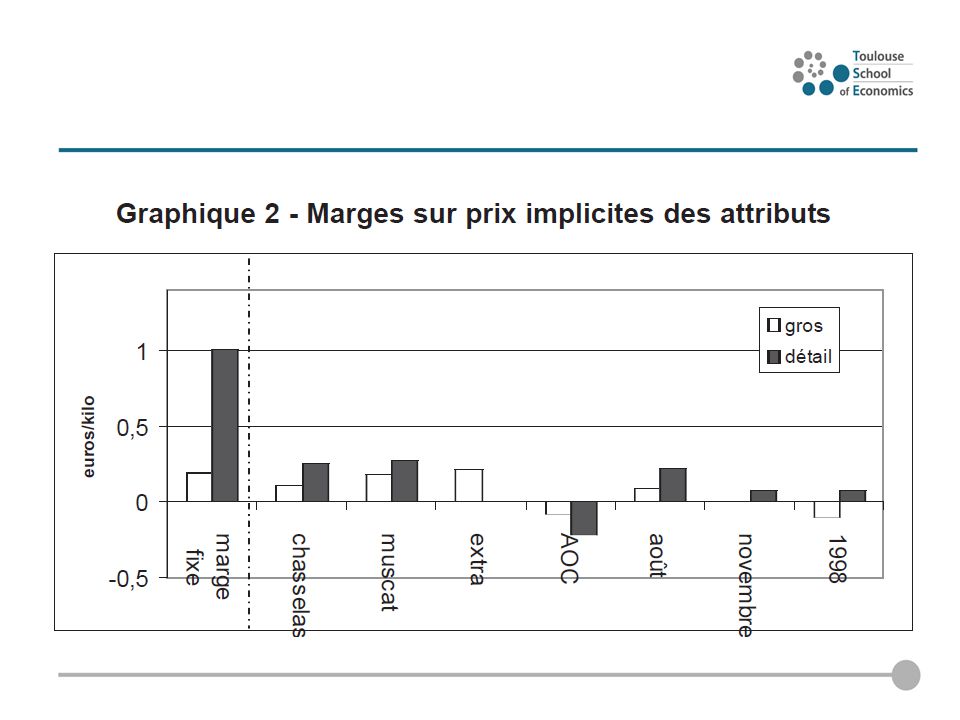

Les consommateurs sont-ils prêts à payer pour les SIQO?

Prix hédoniques pour les attributs de six biens sous SIQO Source: Hassan, Monier, 2006

15

A qui profitent les SIQO? Aux agriculteurs ?

Prix du lait (2002) pour différents produits AOC Cas du comté: Le prix du lait plus élevé rémunère des coûts de production plus élevés. €/l Standard 0,30 Beaufort 0,57 Reblochon 0,40 Comté 0,39 Maroilles 0,34 Brie Meaux 0,31 Un lait parfois plus cher … mais un revenu pas forcément plus élevé.

pour différents produits AOC. Cas du comté: Le prix du lait plus élevé rémunère des coûts de production plus élevés. €/l. Standard. 0,30. Beaufort. 0,57. Reblochon. 0,40. Comté. 0,39. Maroilles. 0,34. Brie Meaux. 0,31. Un lait parfois plus cher … mais un revenu pas forcément plus élevé.")

16

A qui profitent les SIQO? Aux agriculteurs?

Mais … Maintien de l’activité agricole? Constat : baisse du nombre d’exploitations en France Cas du secteur fromager en France : Baisse du nombre d’exploitation laitière en France et notamment dans les zones défavorisées et les zones de montagne. AOC a permis de maintenir l’activité agricole dans les zones de montagne mais pas dans les zones défavorisées. SIQO: pas une condition suffisante pour que ça marche Dépend de la valorisation du produit De l’organisation de la filière et du rapport de force au sein de cette filière.

17

A qui profitent les SIQO ? Aux entreprises?

Oui et Non: Elles peuvent bénéficier d’un pouvoir d’achat sur les agriculteurs. Elles peuvent les aider à construire un capital réputation mais qui bénéficient aussi à ses concurrentes... Leur valeur ajoutée peut être capter par la grande distribution. Rôle croissant des Marques de distributeurs (MDD) Peut leur permettre de capter plus de valeur Rapport sur la rentabilité des entreprises agroalimentaires (Moati et al, 2007, CREDOC: le développement des marques de distributeurs et les stratégies des industriels de l’alimentaire) rentabilité des transactions sur MDD supérieure à la rentabilité globale. c'est sur les segments dominés par les grandes marques et où la capacité d'innovation et les barrières à l'entrée sont très élevées que la rentabilité est la plus forte. En termes de profil d'entreprises, c'est pour les firmes ayant des marques moyennes que la rentabilité de l'activité MDD est la plus faible.

Peut leur permettre de capter plus de valeur. Rapport sur la rentabilité des entreprises agroalimentaires (Moati et al, 2007, CREDOC: le développement des marques de distributeurs et les stratégies des industriels de l’alimentaire) rentabilité des transactions sur MDD supérieure à la rentabilité globale. c est sur les segments dominés par les grandes marques et où la capacité d innovation et les barrières à l entrée sont très élevées que la rentabilité est la plus forte. En termes de profil d entreprises, c est pour les firmes ayant des marques moyennes que la rentabilité de l activité MDD est la plus faible.")

18

A qui profitent les SIQO? Aux entreprises?

Dans le cas du secteur fromager en France: AOP diminue le taux de sortie des petites entreprises (pas ou très faiblement des entreprises moyennes et grandes) Effet AOP ne peut compenser que partiellement l’effet de leur efficacité relative dans le secteur. Effet AOP reste très faible par rapport à l’effet taille : une grosse entreprise a plus de chance de rester sur le marché qu’une petite même si elle produit une AOC.

Effet AOP ne peut compenser que partiellement l’effet de leur efficacité relative dans le secteur. Effet AOP reste très faible par rapport à l’effet taille : une grosse entreprise a plus de chance de rester sur le marché qu’une petite même si elle produit une AOC.")

19

A qui profitent les SIQO? A la grande distribution?

Rôle des SIQO sur la réputation des grandes enseignes Associé ou non à leur propre marque de distributeur La propension à payer pour la caractéristique AOC semble être plus importante sous marque de distributeur que sous marque nationale Selon le SIQO, augmente ou non le pouvoir de négociation des entreprises/agriculteurs par rapport à la grande distribution Nécessite une analyse plus approfondie de la répartition de la valeur dans la chaine de production et de distribution.

20

Conclusion Réputation collective versus réputation privée

Quels marchés? Quels consommateurs? Quels attributs? Un coût plus élevé mais un profit pas toujours plus élevé? Rapport de force dans les filières ?

Présentations similaires

, Lausanne.>")