Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Économie de l’environnement

9 décembre 2004 Emeric Fortin

2

I Partie: Présentation du problème

La notion de bien public La notion d’externalité L ’évaluation des dommages Evaluation contingente Prix hédoniques Autres méthodes d ’évaluation La valeur économique totale Les méthodes d ’aide à la décision Principe de l’actualisation Principe de l’analyse coûts-avantages Autres méthodes d’aide à la décision Critiques adressées à l’analyse coûts-avantages

3

Courbe de coûts des entreprises polluantes

4

Ensemble des combinaisons (yj, qj) pour lesquelles le coût marginal de production est égal au prix

pour lesquelles le coût marginal de production est égal au prix")

5

Evolution du surplus lors d'une variation de prix

6

Variation équivalente et variation compensatrice

7

Les prix hédoniques

8

Les coûts de déplacement

9

II Partie: Résolution du problème

Présentation des instruments Les instruments réglementaires Les instruments économiques La fiscalité Les marchés de droits Les subventions Les systèmes de consigne Les autres instruments Les instruments informationnels L’approche contractuelle Comparaison des instruments Coût de l’information Incitation à l’innovation Incertitude Impact macroéconomiques : le cas de l’effet de serre Conclusion

11

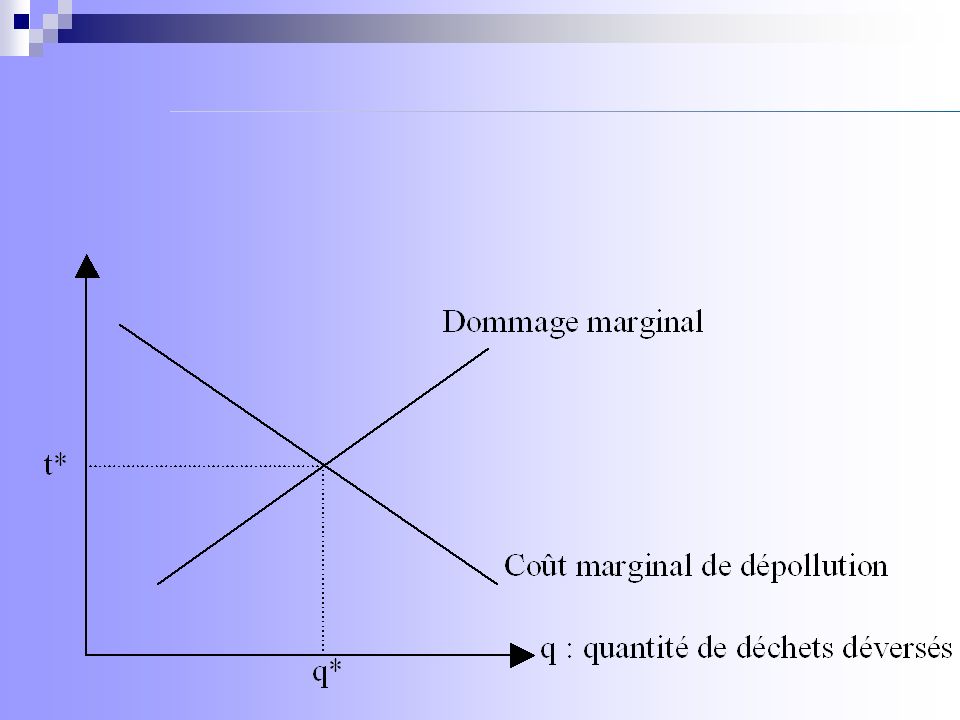

La taxe pigouvienne Dommage marginal t* Coût marginal de dépollution

q: quantité de déchets versés q*

12

Théorème de Coase Gain collectif à la négociation dont le partage entre riverains et entreprises dépend des pouvoirs de négociation relatifs Dommage marginal D0 t* C0 Coût marginal de dépollution q: quantité de déchets versés q* q0

13

Théorème de Coase Gain collectif à la négociation dont le partage entre riverains et entreprises dépend des pouvoirs de négociation relatifs Dommage marginal C0 t* D0 Coût marginal de dépollution q: quantité de déchets versés q0 q*

14

Incitation à l’innovation : le cas de la taxe

Aqfq0 : nouveau coût d’abattement ABq0 : incitation à l’innovation dans le cas d’une taxe Coût marginal de dépollution C1 Coût marginal de dépollution C2 Bqiq0-Cqiq0 : Gain lié à la baisse du coût technique pour dépolluer (q0-qi). Cela correspond à l’incitation à l’innovation dans le cas d’une norme Bqiq0 : ancien coût d’abattement A ABqiqf : gain lié à la baisse du montant de la taxe acquittée B C q : quantité de déchets déversés qf qi q0 Quantité dépolluée ACqiqf : perte liée au fait que l’on dépollue plus

. Cela correspond à l’incitation à l’innovation dans le cas d’une norme. Bqiq0 : ancien coût d’abattement. A. ABqiqf : gain lié à la baisse du montant de la taxe acquittée. B. C. q : quantité de déchets déversés. qf. qi. q0. Quantité dépolluée. ACqiqf : perte liée au fait que l’on dépollue plus.")

15

Incitation à l’innovation : le cas de la taxe pigouvienne

Eqfq0 : nouveau coût d’abattement BCq0 + tiBCEtf : incitation à l’innovation dans le cas d’une taxe pigouvienne Coût marginal de dépollution C1 Dommage marginal Coût marginal de dépollution C2 Bqiq0-Cqiq0 : Gain lié à la baisse du coût technique pour dépolluer (q0-qi) A B Bqiq0 : ancien coût d’abattement E C q : quantité de déchets déversés O qf qi q0 Quantité dépolluée tiBqiqfEtf : gain lié à la baisse du montant de la taxe acquittée ECqiqf : perte liée au fait que l’on dépollue plus

A. B. Bqiq0 : ancien coût d’abattement. E. C. q : quantité de déchets déversés. O. qf. qi. q0. Quantité dépolluée. tiBqiqfEtf : gain lié à la baisse du montant de la taxe acquittée. ECqiqf : perte liée au fait que l’on dépollue plus.")

16

Incitation à l’innovation : le cas de la subvention pigouvienne

BDFH : perte liée à la baisse de subvention EGq0 - BGFD : incitation à l’innovation dans le cas d’une subvention pigouvienne Coût marginal de dépollution C1 Dommage marginal Coût marginal de dépollution C2 Bqiq0-Cqiq0 : Gain lié à la baisse du coût technique pour dépolluer (q0-qi) A B H D F G E C q : quantité de déchets déversés O qf qi q0 Quantité dépolluée ECqiqf : perte liée au fait que l’on dépollue plus EHqiqf : gain lié à la perception de subvention supplémentaire

A. B. H. D. F. G. E. C. q : quantité de déchets déversés. O. qf. qi. q0. Quantité dépolluée. ECqiqf : perte liée au fait que l’on dépollue plus. EHqiqf : gain lié à la perception de subvention supplémentaire.")

17

Incitation à l’innovation : le cas des PEN distribués gratuitement

La firme n’est, initialement, ni vendeuse ni acheteuse de permis BCq0 + ECH : incitation à l’innovation dans le cas de PEN distribués gratuitement Coût marginal de dépollution C1 Coût marginal de dépollution C2 Bqiq0-Cqiq0 : Gain lié à la baisse du coût technique pour dépolluer (q0-qi) A B H E C q : quantité de déchets déversés O qf q0 Quantité dépolluée ECqiqf : perte liée au fait que l’on dépollue plus EHqiqf : gain lié à la vente de PEN

A. B. H. E. C. q : quantité de déchets déversés. O. qf. q0. Quantité dépolluée. ECqiqf : perte liée au fait que l’on dépollue plus. EHqiqf : gain lié à la vente de PEN.")

18

Incitation à l’innovation : le cas des PEN distribués gratuitement

La firme est, initialement, vendeuse de permis BHIJ : moins value sur les PEN initialement vendus EGq0 - BGIJ : incitation à l’innovation Coût marginal de dépollution C1 Coût marginal de dépollution C2 Bqiq0-Cqiq0 : Gain lié à la baisse du coût technique pour dépolluer (q0-qi) A B H I J G E C q : quantité de déchets déversés O qf qi q0 Quantité dépolluée ECqiqf : perte liée au fait que l’on dépollue plus EHqiqf : gain lié à la vente de PEN au nouveau prix

A. B. H. I. J. G. E. C. q : quantité de déchets déversés. O. qf. qi. q0. Quantité dépolluée. ECqiqf : perte liée au fait que l’on dépollue plus. EHqiqf : gain lié à la vente de PEN au nouveau prix.")

19

Incitation à l’innovation : le cas des PEN distribués gratuitement

Initialement, la firme achète des permis, ex post, elle en vend BCq0 + LBCEK : incitation à l’innovation Coût marginal de dépollution C1 Coût marginal de dépollution C2 Bqiq0-Cqiq0 : Gain lié à la baisse du coût technique pour dépolluer (q0-qi) L A B H K E C q : quantité de déchets déversés O qf qi q0 Quantité dépolluée LBqqf : gain lié à l’arrêt d’achat de PEN ECqiqf : perte liée au fait que l’on dépollue plus EKqqf : gain lié à la vente de PEN

L. A. B. H. K. E. C. q : quantité de déchets déversés. O. qf. qi. q0. Quantité dépolluée. LBqqf : gain lié à l’arrêt d’achat de PEN. ECqiqf : perte liée au fait que l’on dépollue plus. EKqqf : gain lié à la vente de PEN.")

20

Incitation à l’innovation : le cas des PEN distribués gratuitement

La firme est toujours acheteuse de permis BMNH : gain lié à la baisse du prix des permis BCq0 + MBCEN : incitation à l’innovation Coût marginal de dépollution C1 Coût marginal de dépollution C2 Bqiq0-Cqiq0 : Gain lié à la baisse du coût technique pour dépolluer (q0-qi) M B H N E C q : quantité de déchets déversés O qf qi q0 Quantité dépolluée ECqiqf : perte liée au fait que l’on dépollue plus EHqiqf : gain lié à la baisse du nombre de permis à acheter

M. B. H. N. E. C. q : quantité de déchets déversés. O. qf. qi. q0. Quantité dépolluée. ECqiqf : perte liée au fait que l’on dépollue plus. EHqiqf : gain lié à la baisse du nombre de permis à acheter.")

21

Perte de surplus en cas d ’incertitude sur les coûts : le cas de la taxe

Perte de surplus liée à la surévaluation de la taxe C 2 Perte de surplus dans le cas d’une taxe Pertes en termes de recettes fiscales inférieures liées à une dépollution plus importante Gain en termes de recettes fiscales supplémentaires pour le décideur public C 1 Dommage marginal B E 2 2 t * Q 2 * 1 t * Gain de surplus pour les riverains lié à la dépollution supplémentaire E 1 D Q* A Niveau de pollution Perte de surplus liée au sur-effort de dépollution Gain de surplus lié au fait que l'on paie moins de taxe puisqu'on dépollue plus

22

Perte de surplus en cas d ’incertitude sur les coûts : le cas des PEN

2 Pertes de surplus dans le cas de PEN C 1 Dommage marginal E 2 Q 3 * 1 t * Perte de surplus pour les riverains lié à une dépollution insuffisante E 1 Q* C p3 * Niveau de pollution Gain de surplus du producteur lié au sous-effort de dépollution

23

Comparaison des instruments en fonction de la pente du dommage marginal

Nouvelle perte de surplus collectif dans le cas d’une taxe Perte de surplus collectif dans le cas d’une taxe 2 C 1 Dommage marginal B' B t2 E2 Nouvelle perte de surplus dans le cas des PEN E1 Perte de surplus collectif dans le cas de PEN A p C A' Niveau de pollution Q2 Q3

24

Comparaison des instruments en fonction de la pente du dommage marginal

Perte de bien être dans le cas d ’une taxe C 2 Perte de bien être dans le cas des PEN C 1 Dommage marginal B' B t2 E2 E 1 A Gain de bien être dans le cas des PEN p C A' Niveau de pollution Q2 Q3

25

Comparaison des instruments en fonction de la pente du coût marginal

Nouvelle perte de surplus collectif dans le cas d’une taxe Nouvelle perte de surplus dans le cas des PEN Perte de surplus collectif dans le cas d’une taxe C Perte de surplus collectif dans le cas de PEN 2 C 1 Dommage marginal B B' t2 E2 E1 A' A p C p’ C’ Niveau de pollution Q2 Q3

26

Comparaison des instruments en fonction de la pente du coût marginal

Gain de surplus collectif dans le cas d’une taxe 2 Perte de surplus collectif dans le cas d’une taxe C 1 Dommage marginal B t2 E2 Perte de surplus dans le cas des PEN E1 A p C p’ C ’ Niveau de pollution Q2 Q3

Présentations similaires